Сегодня в 15:30 по МСК выйдут очень важные для рынка цифры – инфляция в США за июль.

Чем выше инфляция, тем больше рынок боится, что ФРС вскоре свернет стимулы, которые так поддерживают фондовый рынок.

В прошлом месяце американская инфляция достигла 5,4%, что вопиюще много по сравнению с таргетом ФРС 2%. Рынок ждет (и надеется), что инфляция в июле замедлится до 5,3%.

В мире инфляция потихоньку идет на спад, дешевеет сырье и т.д. И многие аналитики очень рассчитывают на то, что американская инфляция с осени начнет сходить на нет. Если июльская инфляция пойдет на спад, господин Пауэлл восторжествует и скажет: «А я же говорил!». Это для рынков может стать хорошей новостью, которая поддержит котировки акций, приведет к ослаблению доллара и прочим радостям жизни.

Если же долларовая инфляция сегодня окажется выше прогноза, рынок начнет нервничать. При таком сценарии вырастут ставки по UST, укрепится доллар, акции могут начать корректироваться вниз.

Впрочем, это лишь наши предположения. Рынок нынче ведет себя крайне непоследовательно и непредсказуемо.

С чем связан этот рост? – Рост стоимости эмиссионных квот. – Дефицит природного газа в Европе. – Жаркая погода. – Снижение поставок из ЮАР: 3 июля там произошло крушение поезда с углем, в результате которого нарушилось сообщение с экспортным терминалом порта. Через два дня его удалось частично восстановить, однако ограничения на экспорт угля из ЮАР продлятся почти до конца месяца. – Рост спроса на уголь со стороны Китая (резко увеличил импорт угля, для повышения выработки электроэнергии, дефицит которой угрожает замедлением экономического роста).

Акции угольных компаний в данной ситуации выглядят интересными. Смотрим на: – ArchResources, Inc. (ARCH), – Whitehaven Coal Limited (WHC.AX), – Natural Resource Partners L.P. (NRP), – Public Joint Stock Company Raspadskaya (RASP.ME)

Кроме того, смотрим и на более мелкие австралийские угольные компании. В частности, на TerraCom LTD (TER. AX). Одна проблема: жуткая ликвидность.

Забавно. Мир борется за чистую энергию. Поэтому… растет спрос на уголь. Чудеса да и только творятся в мире, когда им пытаются рулить идейные потомки Полиграф Полиграфыча.

Что такое рекомендация и чем она отличается от квалифицированного мнения?

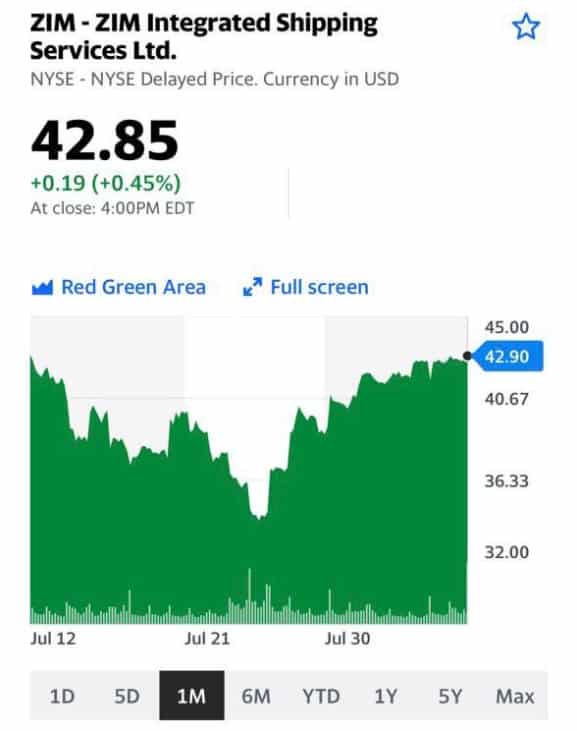

Буквально на днях получаю гневное письмо читателя. В тексте – о том, что в одной передаче я, дескать, дал рекомендацию по компании Zim Integrated Shipping Services (ZIM). Автор послания меня послушал и бумагу купил, а на следующий день она упала. Негодование и упрёки.

Гражданин хороший, а где вы видели РЕКОМЕНДАЦИЮ? Ведущая спросила: какие интересные идеи вы видите? Я называю несколько, и среди них эту компанию. Обосновываю, почему это сегодня выглядит интересно.

Где было «рекомендую срочно купить»? Где было указание объема покупки, и срока удержания бумаги?

Меня потому и зовут на разные передачи, что я даю свое квалифицированное мнение по экономике и финансам. И делаю это четко, конкретно и обоснованно.

Инвестиционная рекомендация – это конкретная рекомендация с ценами, уровнями, конкретными объёмами. Чтобы предоставить такую информацию, нужно понимать, кто тот человек, кому она адресована, какой у него риск-профиль и т.д. Конкретными предложениями я оперирую только в рамках индивидуальных консультаций, как лицензированный инвестсоветник. Все – в строгом соответствии с законодательством.

А вот квалифицированное мнение – это несколько иное. Я говорю о том, что мне, как профессионалу, видится интересным в тот или иной момент. И аргументирую почему. Я ни в коем случае не говорю: ребятки… срочно покупайте или продавайте. Я высказываю МНЕНИЕ, но не более того.

А что ZIM? Прошел месяц. Когда я говорил о бумаге, она стоила где-то 39-40 долларов за акцию. Потом действительно на 5-7% просела. Сегодня бумага на уровне почти 43.

Друг дорогой! А где спасибо? Или хотя бы «извините, был не прав»? Впрочем, мне не обидно. Главное: хотелось бы, чтобы меня услышали. Я не даю рекомендаций

И, тем более, не говорю о том, что будет завтра или послезавтра. Это и непрофессионально, и просто глупо.

Аналогично, кстати, было со Сбером. Пишет не так давно не очень довольный читатель: «Сбер по 309. На что рассчитывали, давая рекомендацию брать по такой цене в июне?» Отвечаю. Тему рекомендации… просто опускаю. Уже сказал об этом.

Почему видел потенциал и обратил внимание читателей? Рассчитывал на закрытие дивидендного «гэпа», что полностью, кстати говоря, состоялось на данный момент. Таким образом получили дивиденд по позиции, а также рост цены после отсечки и по той части позиции, на которую получили дивиденды, и рост цены по части, которую кто хотел, то докупал после отсечки. Примерно 5,5% за два месяца – очень неплохо. Классический инвестиционный сценарий. А акции Сбера (SBER RX)? Думаю, можно продолжить держать. Они способны расти и дальше. Потенциал есть. Короче, вместе с рынком, а возможно, и чуть получше.

Когда ты оцениваешь бумаги, то даже твой позитивный на них взгляд не означает, что завтра все случится и все будут счастливы. Вовсе нет. Иногда нужно терпение. И самое главное – спокойный самостоятельный трезвый взгляд.

Никто не может знать наилучшую точку входа. А те, кто говорят, что они знают… Пусть говорят.

Котировки акций ZIM (ZIM Integrsted Shipping Services)

Вчера получил сообщение в личку с вопросом: что происходит с American Public Education, Inc. (APEI)? Неужели американцы решили пойти по пути Китая?

Мой ответ был краток: – Моня, не дождетесь. Катастрофа отменяется. Кина не будет…

Акции American Public Education (APEI US) вчера снизились после публикации отчета. Впрочем, то, что результаты вряд ли поразят инвесторов, было очевидно.

Достаточно крупный сегмент в выручке – Army IgnitED – был на долгое время парализован и не мог набирать студентов во втором квартале 2021 года. Сейчас его операционная деятельность активно восстанавливается. При этом общая выручка снизилась всего 5% по сравнению с аналогичным периодом прошлого года. Это произошло во многом благодаря притоку учащихся в сегменте HCN – набор студентов здесь оказался рекордным за всю историю школы. Естественно, снизилась и скорректированная EBITDA (на 36%), а чистая прибыль упала в несколько раз. Но это, по нашему мнению, временные трудности. Компания по-прежнему оценивается очень дешево – на уровне около 3,5 по EV/EBITDA на конец 2021 года. Текущее снижение цены акций вполне может быть удачным моментом для входа. Не факт, что бумага может вырасти завтра или послезавтра. Но сегодня данная бумага по своей оценке не выглядит дорогой. А направление, в котором работает компания, более чем перспективно. Так что, Моня, рано рыдать и печалиться.

Впрочем, не стоит радоваться преждевременно: теперь инициативу предстоит рассмотреть Палате представителей Конгресса. Спикер Палаты представителей Нэнси Пелоси (демократ от штата Калифорния) ранее заявила, что не будет выносить инициативу на голосование до тех пор, пока Сенат не примет вторую часть инфраструктурного плана – масштабный пакет на сумму $3,5 трлн, который включает в себя основные приоритеты демократов.

Как мы отмечали ранее, план подразумевает выделение федеральных средств на развитие инфраструктуры в размере $550 млрд в течение последующих пяти лет. Речь идет о выделении: – $110 млрд на строительство мостов и дорог, – $11 млрд – на программы транспортной безопасности, – $39 млрд – на модернизацию общественного транспорта, – $42 млрд – на развитие инфраструктуры портов и воздушных гаваней, – $55 млрд планируется выделить на систему питьевой воды, – $65 млрд – на обеспечение населения высокоскоростным интернетом.

Скорее всего, для финансирования указанных выше проектов правительству придется привлечь дополнительные заемные средства. Ранее сообщалось, что законопроект о триллионных инфраструктурных инвестициях увеличит ожидаемый дефицит бюджета США на $256 млрд в следующие десять лет.

Триллион – это, несомненно, победа демократов. Впрочем, планы у них гораздо более амбициозные: любыми путями пытаться протащить, полностью или частично, свой инфраструктурный план на $3,5 трлн.

Мораль: все основные баталии еще впереди.

На что, кроме роста доходности по UST, повлияло принятие плана объемом 1 трлн? – Немного замедлилось укрепление американского доллара относительно иных валют. – Укрепились совсем уже было поникшие цены на драгметаллы. – Приободрились фондовые рынки. – Немного укрепились цены на нефть. – Немного подросли цены на многие виды коммодитиз.

Надолго ли? Я бы не обольщался. Коррекция рынков, по моему мнению, просто чуть отодвинулась. Примерно на неделю-другую.

За чем следить в первую очередь? Как мне видится, прежде всего за индексом DXY. Как мы уже говорили ранее, полагаю, выход индекса вверх за уровень 93,5 может сулить рынкам неприятности.

Блумберг посчитал, насколько инвестиции в акции были эффективнее золота за последние 10 лет.

Согласно данным Блумберг, в понедельник соотношение между золотыми и фондовыми ETF было самым низким с сентября 2005 г. (SPDR Gold Shares к SPDR S&P 500 упало до 44% по сравнению с рекордными 78% 10 лет назад).

Как такую динамику можно объяснить и какие выводы на будущее сделать?

Мы не будем подобно аналитикам Блумберга говорить о потере золотом статуса драгоценного металла, а лучше посмотрим на факты и цифры.

В середине 2011 г. – на пике соотношения золотых ETF к фондовым, только завершилась программа «печатного станка» ФРС, то есть программа QE объемом $600 млрд. (Эх, были времена… Правда, смешные по нынешним меркам цифры?

Тогда инфляционные ожидания были высокими, как и страх нового падения рынка акций без поддержки ФРС.

Воспоминания о 2008-м были еще свежи, поэтому неудивительно, что золото было на максимуме, а бумаги S&P500 торговались со средним P/E 13,5. Но разгона инфляции так и не произошло, что предопределило многолетний негативный тренд в золоте.

К настоящему времени снижение ставок (в 2011-м доходность 10-леток была выше 3%) вызвало рост P/E по S&P 500 примерно до 34. По сути, если не учитывать взлет золота в 2011-м, то рост мультипликаторов и соответствующий рост стоимости акций почти полностью определяет относительную динамику отношения золотых и фондовых ETF.

Продолжится ли тренд на отставание золота (и, соответственно, других драгметаллов) от акций или мы увидим разворот?

Особенно это интересно в свете разговоров о росте ставок. Для акций сворачивание стимулов может стать более неприятным, чем для золота, из-за высоких мультипликаторов. Так что акции вполне могут просесть. К тому же, важна причина роста ставок, а именно рост потребительских цен, которого так долго ждали, что он неожиданно пришел.

Инфляция для золота более весомый фактор, чем ставки. Во всяком случае, когда эти ставки все равно гораздо ниже инфляции.

Так что, если “инфляционный ландшафт” изменится и цены продолжат активно расти, можно ждать перелома тренда в стоимости акций относительно золота и других драгметаллов.

Такое бывает – смотрим на пример 2007-2011 гг.

Нам этот сценарий видится вероятным, поэтому мы потихоньку увеличиваем долю драгметаллов в товарном портфеле

Причем, не только золота. Серебро и платина по текущим ценам очень привлекательны. Они могут выиграть и как драгметаллы, и как бенефициары перехода к «зеленой» экономике.

За его поддержку высказались сразу 69 сенаторов – как республиканцы, так и демократы.

В итоге на реформу законодатели заложили $1,2 трлн (из них $550 млрд – это новые расходы). Мы уже рассказывали, что новая реформа представляет из себя и во сколько она обойдётся бюджету США.

Теперь все зависит от нижней палаты американского парламента. Вряд ли палата представителей будет всерьёз саботировать принятый сенатом документ. Одна из главных законодательных инициатив администрации Байдена приближается к своему финишу.

В выигрыше вся строительная индустрия, а также поставщики необходимых материалов для строительства.

Президент ФРБ Атланты Рафаэль Бостик: экономика США восстанавливается быстрее чем ожидалось, а значит федеральное агентство может закупать меньше облигаций и задуматься о повышении ставок.

Эту статью, друзья, рекомендую дочитать до конца…

Ну что ж, прозвучало очередное (какое уж по счету?) откровение представителя ФРС. А мы с вами не далее, как вчера говорили о том, что «Бостик» до добра не доведёт!

Он воистину не подкачал – резал правду матку, как того и ждали. Зажигал, если можно так сказать

Бостик заявил, что ожидает старт постепенного сокращения покупок облигаций в 4 квартале, но открыт и для более быстрых действий, если рынок труда сохранит недавние бурные темпы роста.

Подобное сокращение должно распространиться на ценные бумаги, обеспеченные ипотекой, и казначейские ценные бумаги по той же ставке. Более того, он заявил, что инфляция уже давно достигла 2% порога ФРС. Это одно из двух требований, которые необходимо выполнить перед рассмотрением вопроса о повышении ставок. По мнению Бостика, ставки можно будет повысить уже в конце 2022 г.

Подобная реплика члена ФРС перекликается с другими подобными заявлениями. В прошлом месяце президент ФРС Сент-Луиса Джеймс Буллард объявил, что текущие темпы инфляции на уровне 3,5% в год (по оценке ФРС) намного выше целевого показателя центрального банка в 2%. Аналогично, президент ФРС Ричмонда Том Баркин заявил, что инфляция уже достигла 2% порога ФРС. На прошлой неделе более ранее повышение ставок поддержал и Ричард Кларида (второй человек в ФРС и заместитель Пауэлла). Кажется, все члены ФРС за исключением Джерома Пауэлла готовы к более решительным действиям.

Рынкам все это не шибко нравится.

Хотя явной их реакции мы с вами еще не видели. Пока обо всем сказали только драгметаллы. Фондовые рынки, думаю, на очереди. Как по мне, резкие колебания могут проявиться в течение 10-15 дней.

Будет ли это тотальным крахом?

Нет, конечно. Потрясет, да пойдем дальше вперед. Основные жесткие события на рынках жду глубокой осенью. И думаю, что связаны они будут не столько с монетарной политикой ФРС, сколько с развитием пандемии.

Боюсь, она останется с нами на годы вперёд, и основные события ещё впереди.

Не сказала до конца своего слова Дельта, а на подходе маячит что-то гораздо более серьезное. И вот это вполне может изменить вновь и риторику, и действия ФРС.

Вывод? Буллард, Бостик, Кларида и другие могут говорить все, что угодно, однако последнее слово за Пауэллом. А мудрый Пауэлл не спешит. Видать, понимает – все в этой жизни совсем не так однозначно.

Что означает введение новых санкций против Беларуси для России?

В годовщину президентских выборов в Беларуси сразу несколько стран ввели беспрецедентные по масштабу санкции против Беларуси.

Новые ограничения затронут 23 физических лица и 21 организацию. В их числе — “Беларуськалий” (один из крупнейших производителей удобрений в мире), “Белнефтегаз”, “БелКазТранс”, а также ряд других строительных, табачных, энергетических и транспортных компаний. Санкции также вводятся против Национального Олимпийского комитета Беларуси, который «обвиняется в содействии отмыванию денег, уклонении от санкций и обходе визовых запретов» и которому МОК вынес выговор «за неспособность защитить белорусских спортсменов от политической дискриминации и репрессий».

«Вишенкой на торте» стали новости о заморозке всех активов госкомпаний Белоруссии, которые находятся в американской юрисдикции либо доступны американской системе контроля – валютные активы в долларах США.

А вот это уже более чем серьезно.

Санкции санкциями, а платить по долгам все равно придется. Проблема в том, что сумма задолженности страны неумолимо растет, и совсем недавно Беларусь попросила Россию предоставить новый кредит на борьбу с COVID-19.

Ранее Минск не смог договориться об условиях займа на сумму почти $1 млрд с МВФ: по словам Лукашенко, фонд требовал ввести карантин и комендантский час.

Как бы то ни было, госдолг Беларуси в долларовом эквиваленте достиг своего исторического максимума: государственный долг Республики Беларусь на 1 июля 2021 г. составил 66,1 млрд рублей (или $26,3 млрд) и увеличился по сравнению с началом 2021 года на 1,1%. Внешний государственный долг по состоянию на 1 июля 2021 г. составил $20,2 млрд, уменьшившись с начала года на 2,5%.

По июньским расчетам агентства S&P, соотношение госдолга Беларуси и ВВП в 2021 г. составит 44,9%, в 2022-м — 46,6%, в 2023-м — 46,7%. По оценкам аналитиков S&P, структура госдолга Беларуси «остается неблагоприятной», так как почти весь его объем (более 90%) номинирован в валюте — это делает госдолг «очень чувствительным к колебаниям обменного курса».

Возникает очевидный вопрос – что будет дальше? Точнее не так. А кто за все это платить будет?

Не так давно Нацбанк Белоруссии получил право при угрозе национальной безопасности запретить продажу и покупку валюты или ввести налог на нее и конфисковать доллары и евро со счетов юридических лиц, конвертируя их в белорусские рубли.

Что должно для этого произойти? Во-первых, резкое сокращение золотовалютных резервов, а во-вторых, резкие колебание курса белорусского рубля.

В конце хотелось бы отметить, что ухудшение экономической обстановки в Беларуси может привести к снижению покупательской способности страны, от чего могут пострадать и российские экспортёры.

А теперь повторю вопрос – кто в итоге за все платить будет? Мы же прекрасно понимаем, одним миллиардом, что Лукашенко просит сейчас у РФ, дело не ограничится…

Главная бабушка американских финансов Джанет Йеллен вновь призвала Конгресс поднять потолок госдолга.

Это, на минуточку, уже третье ее письмо Конгрессу на данную тему.

Я вам пишу, чего же боле, что я могу еще сказать… Похоже, Йелен претендует на лавры Оноре де Бальзака, Александра Дюма или Айзека Азимова. Все они считаются невероятно плодовитыми писателями… (Хотя мы-то с вами знаем, что до Дарьи Донцовой им всем, как до луны!

Предложение Йеллен рассматривают как вызов республиканцам, которые выступают против поддержки увеличения максимального размера госдолга. Таким образом они подчеркивают свое несогласие с планами демократов по увеличению социальных расходов.

Лидер республиканского меньшинства Митч МакКоннелл уже предположил, что демократам придется поднять потолок долга самостоятельно, используя специальную бюджетную процедуру. Одним словом, драчка, похоже, началась весьма серьезная.

Представители партии Джо Байдена собирались прописать повышение потолка долга в готовившуюся резолюцию по бюджету, с помощью которой и будет реализован пакет социальных расходов.

Бабушка Йеллен все же заверила, что этот шаг (увеличение потолка госдолга США) не приведет к увеличению расходов правительства, “но позволит министерству финансов осуществлять уже одобренные ранее расходы, а неспособность выполнить эти обязательства нанесет непоправимый ущерб экономике США и средствам существования всех американцев”.

Ранее республиканцы заявили, что не поддержат повышение потолка госдолга, если президент США Джо Байден и демократы не согласятся сократить расходы или принять другие меры по сокращению госдолга.

Напоминаю, что потолок госдолга США был заморожен Конгрессом до 31 июля. Поскольку законодатели не успели поднять его, с 1 августа уровень задолженности достиг законодательно установленной максимальной величины. Ранее Йеллен предупреждала Конгресс об угрозе дефолта и отмечала, что в случае, если потолок госдолга не будет увеличен к 1 октября, когда в США начинается новый финансовый год, возможности правительства США выплачивать долги по своим обязательствам могут быть серьезно подорваны. Пока же Йеллен начала применять чрезвычайные меры, например, ограничение инвестиций в государственные пенсионные программы, чтобы отсрочить возможный дефолт.

Главный вопрос – как долго министерство финансов сможет использовать такие инструменты?

В прошлом месяце Бюджетное управление Конгресса заявило, что в октябре или ноябре у министерства, вероятно, просто кончатся наличные.

В августе у американских законодателей начинаются месячные каникулы, а это значит, что времени останется слишком немного. Кажется, нас ждет еще не одно обеспокоенное письмо Джанет Йеллен.

Грозит ли США дефолт?

Разумеется нет. Мы об этом ранее уже писали. Не будет ничего, кроме очередного шоу и нервотрепки. Рынки пока на все это не реагируют. Впрочем, десять лет назад вот так же спокойно взирали на аналогичное шоу. Довзирались. Когда рейтинг США был понижен, на рынках случилась мини буря.

Впрочем, думаю, сегодня до этого и правда не дойдет.

Российский фондовый рынок сегодня торгуется в позитивной зоне. При этом акции «Сбера» (SBER RX) обновили очередной исторический максимум.

Мы много писали о том, что котировки ключевой российской blue chip будут расти вместе с рынком. Это происходит здесь и сейчас, но главный вопрос – что дальше?

Куда вообще может «улететь» «Сбер» при условии сохранения сильной рыночной конъюнктуры? Давайте посмотрим, какие целевые цены прогнозируют по «Сберу» профильные аналитики ведущих инвестиционных банков. Сразу оговоримся: каждый аналитик прогнозирует target price на конец ближайших 12 месяцев.

Как правильно интерпретировать эти цифры? В каждом конкретном случае они означают, что аналитик того или иного банка прогнозирует рост котировок «Сбера» до своего target price в течение ближайших 12 месяцев.

Это не данность, это – гипотеза. Она означает, что аналитик, который следит за «Сбером», изучает и «покрывает» его, предполагает рост цены акции от текущей к прогнозируемой. Помимо этого, аналитики оценивают не просто потенциала «Сбера», как банка, но и его перспективы, как экосистемы.

К примеру, по итогам 2021 г. чистая прибыль «Сбера» в годовом выражении может вырасти на 40-50% и превысить 1 трлн руб. На наш взгляд, основной вклад в этот рост даст развитие именно экосистемы. Диверсификация структуры выручки – основное направление, которое, как мы полагаем, даст почву для дальнейшего развития.

Какой мы можем сделать вывод? Большие инвестиционные дома смотрят на «Сбер» позитивно именно в контексте развития экосистемы. Соответственно, они его рекомендуют своим клиентам, объясняют им, что «Сбер» – это не только классический банковский бизнес. Все более значимую роль играет экосистема.

Будут клиенты покупать? Этого мы с точностью утверждать не можем. Однако, позитивная оценка акций «Сбера» ведущими мировыми инвестбанками – это факт.

Российская инфляция замедлила рост. Пик инфляции может быть пройден.

По данным Росстата, инфляция в России составила 6,46% в июле после 6,51% месяцем ранее.

Чтобы инфляция была на уровне 4%, цены «месяц к месяцу» должны расти в среднем на 0,33%. В июле впервые с сентября 2020 г. прирост цен оказался ниже этого значения и составил 0,31%! Причем есть шанс, что замедление российской инфляции это не разовая акция.

Во-первых, урожай продолжит снижать давление на стоимость продовольствия. Только за июнь плодоовощная продукция подешевела почти на 7%.

Во-вторых, цены на сырье и стройматериалы потихоньку замедляют рост. Причем не только в России, но и по всему миру. За последние 3 месяца индекс стоимости сырьевых товаров Bloomberg вырос всего лишь на 0,5%, что не так много, если учитывать, что за 3 месяца до этого индекс прибавлял целых 13%.

В-третьих, мировые цены на продовольствие снижаются второй месяц подряд. По последним данным, индекс продовольственных цен ФАО в июле упал на 1,2% по отношению к предыдущему месяцу.

Хорошая ли это новость для нас?

Думаю, да. Как минимум потому что замедление инфляции, вероятно, побудит Банк России на следующем заседании повременить с повышением ставки.

Однако, есть нюансы:

– Даже если Банк России сохранит ключевую ставку на уровне 6,5%, ставки по кредитам и депозитам в ближайшие несколько месяцев продолжат расти. – Короткие российские облигации (до 3 лет) будь то ОФЗ или корпоративные, пока находятся под давлением, и с ними стоит быть осторожнее.

Зато цены длинных облигаций могут подрасти, а их доходности, соответственно, начать снижаться, если инфляция будет возвращаться в рамки приличия (как и Банк России со своей агрессивной стратегией повышения ставки). ОФЗ сроком 8-10 лет могут еще подрасти. Впрочем, конкретно ОФЗ большую часть своих возможностей отыграли и более привлекательными могут оказаться российские корпоративные бонды сроком от 3-5 лет.

Уже вижу, как наш ЦБ запишет снижение инфляции в свои достижения. Хотя цены падают из-за внешних факторов (в основном, мировые цены и урожай), а изменение ставки воздействует на инфляцию не менее, чем за полгода. А вот через полгода мы увидим черепашьи темпы роста нашей экономики, которые Банк России уже сможет спокойно записывать в свои достижения.

Вопрос: зачем мы повышали ставку, если инфляция и так снижается? Только чтобы поставить галочку?..

В апреле против китайской платформы по доставке еды Meituan было инициировано антимонопольное расследование. С тех пор капитализация компании потеряла более $50 млрд. По информации WSJ, расследование близится к концу, в результате компании могут выписать штраф размером $1 млрд.

Компанию накажут за монопольную практику «из двух выбери одно»: Meituan запрещала продавцам, размещенным на ее сервисах, присутствовать на платформах конкурентов. За эту же практику был выписал рекордный штраф $2,8 млрд Alibaba, что эквивалентно 4% от выручки компании за 2019 г. Согласно китайскому антимонопольному законодательству, размер штрафа за злоупотребление доминирующим положением на рынке составляет от 1% до 10% от выручки за предыдущий год. Таким образом, максимальный размер штрафа Meituan может составить $1,77 млрд.

Рынки позитивно реагируют на возможный миллиардный штраф. Рост акций Meituan (3690 HK) превышал сегодня в ходе торгов 7% и закрепился на уровне 3%.

Насколько интересна компания Meituan для инвестирования сейчас?

Несмотря на то, что за последние полгода котировки Meituan снизились почти на 50%, компания по-прежнему остается перекупленной. Если брать финансовый результат за 2020 г., P/E превышает 200. По итогам этого года ожидается чистый убыток. Прогнозируется, что в 2022 г. Meituan снова выйдет на положительную чистую прибыль, и тогда форвардный P/E составит 970. Мощно.

Полагаем, что коррекция, обусловленная действиями регуляторов, – далеко не предел для этой компании. Meituan уже занимает около 70% китайского рынка доставки еды. Стремительного роста за счет низкой базы здесь уже не получится.

Если за счет текущего карантина компания сможет улучшить свой финансовый результат, или же найти новые точки роста – все эти сценарии в самом оптимистичном исполнении уже заложены в оценку компании.

Сезон отчетности продолжается, и на очереди крупнейшая мировая нефтяная компания.

Saudi Aramco (2222.SR) сообщила в воскресенье о почти четырехкратном росте чистой прибыли во 2 квартале, чему способствовали более высокие цены на нефть и восстановление спроса на нефть.

Чистая прибыль Aramco выросла до 95,47 млрд риалов ($25,46 млрд долларов) за квартал, закончившийся 30 июня, с 24,62 млрд риалов ($6,6 млрд) годом ранее. В процентном соотношении рост составил внушительные 288%. Aramco также объявила о выплате дивидендов в размере $18,8 млрд во 2 квартале в соответствии со своим целевым показателем, которые будут выплачены в 3 квартале.

По мнению исполнительного директора Aramco Амина Насера, спрос на нефть достигнет 99 млн баррелей в день к концу этого года и 100 млн баррелей в следующем году. Сильный спрос позволил компании на прошлой неделе поднять премию к цене своей нефти относительно регионального бенчмарка для своих азиатских клиентов до $3, что уже соответствует предпандемийному уровню. Свободный денежный поток при этом составил $22,6 млрд во 2 квартале и $40,9 млрд в первой половине 2021 г. по сравнению с $6,1 млрд и $21,1 млрд соответственно за те же периоды в 2020 г. Такой показатель уже сейчас превышает все квартальные дивидендные выплаты, а это значит, что компания может повысить выплаты акционерам. Компания также запланировала крупные инвестиции в переработку нефти в химикаты и водород.

Хорошую статистику продемонстрировали, кстати, и другие крупные игроки. Exxon Mobil (XOM) в прошлом месяце сообщила, что ее чистая прибыль во втором квартале составила $4,69 млрд, тогда как год назад убыток составил $1,08 млрд. Royal Dutch Shell (RDS-A) отчиталась о самой высокой квартальной прибыли более чем за два года. Скорректированная прибыль составила $5,53 млрд по сравнению с прибылью в $638 млн годом ранее.

Пройдемся по их мультипликаторам:

Saudi Aramco P/E 25,8 P/S 7 EV/EBITDA 16 Debt/EBITDA 1,15

Вывод? 2020 год был непростым для мировой нефтяной индустрии, но уже сейчас цены на марку Brent торгуются в районе 70$. Мультипликаторы показывают, что пространство для роста присутствует. Восстановление мировой экономики подстегивает и рост цен на нефть.

Вероятно, сейчас неплохой момент, чтобы включить акции нефтяных компаний в свой инвест портфель.

Несмотря на весь позитив последних дней – цена битка в выходные прыгала уже вокруг $45 тыс. –, дела в криптоиндустрии не самые замечательные.

Многие боятся, что если будет одобрен законопроект о налогообложении доходов от криптовалют, предложенный в пакете инфраструктурного плана Джо Байдена, рынок цифровых активов столкнется с непоправимыми последствиями.

Дошло до того, что в социальных сетях начала набирать обороты кампания#DontKillCrypto. Даже Илон Маск не прошел стороной и заявил, что сейчас нет кризиса, который заслуживал бы поспешного принятия законов.

Однако, поскольку консенсус по инфраструктурному плану в США, похоже, все же достигнут, теперь наступает следующий этап – поиск денег на все эти мероприятия.

У меня есть один крайне отвратительный знакомый. Каждый раз, когда ему нужно за что-то платить, он ищет, кого бы «развести на деньги».

К чему я это? К тому, что Америка явно пойдет по тому же пути. Расходы понятны, осталось найти, кто за все это заплатит.

Что касается нефтяников, с ними все ясно. Во-первых, они имеют наглость поддерживать республиканцев. А во-вторых, всю жизнь загрязняют атмосферу.

Ну а криптоиндустрия… Эти имеют наглость не слишком подчиняться регуляторам и явно недоплачивать налоги. Мораль – будут общипаны во имя развития Америки.

На что нам, инвесторам, стоит обратить внимание в ближайшие несколько дней?

Основная проблема текущей ситуации на рынках – резкое возрастание неопределённости.

Неопределенность, на самом деле, – субстанция довольно забавная. Задайте вопрос любому аналитику в любое время дня и ночи, в любом месяце или году. Если он не начнет рассуждать про неопределенность – это, по всей видимости, не аналитик. У аналитиков работа такая – рассказать, что с одной стороны, и что с другой. И в итоге оставить нас в полном понимании, что становится абсолютно понятно, что ничего не понятно.

Так что же сейчас?

Определенность состоит в том, что экстренные меры по поддержке начнут сворачивать и достаточно скоро. А неопределенность, она лишь в одном – когда?!

Рынки как огня боятся этого момента и каждый раз, когда или выходит статистика, подтверждающая факт скорого сворачивания этих самых программ, или выступает очередной Бостик или Буллард с намеками на скорое прекращение аукциона неслыханной щедрости, нервно вздрагивают и… выкидывают очередные партии особо нервных товарищей.

На прошлой неделе статистика подтвердила – на рынке труда все отлично. Значит, о сворачивании мер экстренной поддержки будут говорить все кому не лень.

Однако по планете стремительно расползается Дельта. Поэтому даже если сворачивание лавочки начнется в сентябре-октябре, оно будет весьма аккуратным и неторопливым.

Теперь что касается начала подъёма ставки.

Даже самые оголтелые ястребы говорят о конце следующего года. Голуби воркуют про 2023 год. Я же скажу так – тут или ишак сдохнет или падишах. И поскольку ничего еще не ясно с дельтой, а на подходе уж лямбда, я бы все эти мысли о подъёме выкинул из головы, как минимум, на пару-тройку месяцев. Там посмотрим.

Что еще интересного предстоит на неделе?

Главное – это выход статистики по инфляции в США в среду.

Ну и… барабанная дробь… Снова нас своими откровениями будет «радовать» президент ФРС Атланты Рафаэль Бостик, Глава ФРБ Кливленда Лоретта Местер, а также президент Федерального резервного банка Ричмонда Томас Баркин. Говорить будут, конечно, про инфляцию или тейперинг (сокращение QE).

Вот от речей этих господ рынки, скорее всего, попрыгают. Будем заранее писать о том, когда нам с вами можно ожидать те или иные новые откровения.

Пока же не суетимся. И планомерно понижаем уровень риска в портфелях.

Основным, что в буквальном смысле встряхнуло рынки на прошлой неделе, была статистика по рынку по рынку труда, вышедшая в середине дня в пятницу. Мы об этом сразу написали.

Отчет по рынку труда в США оказался значительно сильнее ожиданий. Безработица упала до 5,4% в июле по сравнению с 5,9% в июне. Число занятых в несельскохозяйственном секторе выросло на 943 тыс. в июле по сравнению с ростом на 938 тыс. в июне.

В чем основная игра? Как мы написали в пятницу:

«Хорошие данные по США – это еще один аргумент для ФРС объявить в августе-сентябре о сворачивании QE.»

К чему привели хорошие данные по рынку труда в США?

1. Резко укрепился американский доллар против большинства остальных валют. Индекс DXY вновь взлетел почти до 93. 2. Выросла доходность UST’10 поднялась с 1,25% до 1,27%. Пока не драматически. 3. Обвалились цены на драгметаллы. 4. Немного (на удивление) подросли фондовые рынки. 5. Немного просел рынок коммодитиз, и особенно цены на нефть.

Все, как мы и написали: по старому-доброму принципу «чем лучше данные, тем хуже рынку».

Что дальше?

Сегодня утром – четкое продолжение предыдущих тенденций. Кроме одной.

Доллар США относительно остальных валют. Пока ничего драматического – еще совсем немного вниз. Что важно, валюты развивающихся стран пока не падают дальше. Это неплохой знак. Хотя все может быстро измениться, будем внимательно наблюдать за динамикой.

Помимо этого: 1. Доходность по UST 10. Будем следить за ней в течение дня. 2. Драгметаллы. Просадка по ним продолжается. Реакция рынка явно излишне сильная. Может быть ниже? Разумеется, может, – это рынок. Тем не менее, на мой взгляд, для входа на полгода-год сейчас весьма интересные уровни и по платине, и по золоту, и по серебру. 4. Фьючерсы на Америку. Они в небольшом минусе, что, в принципе, логично. Удивлен, что рынок устоял в пятницу. Видимо, по концу недели игроки закрывали короткие позиции. 5. Коммодитиз. Продолжение пятничного тренда. Мое мнение – сильно не упадут. К примеру, та же нефть технически, вроде, дает сигнал на падение. Но… как говорится, есть нюансы.

Вывод? Пока, несмотря на пессимистичную утреннюю картинку, ничего особо страшного не жду. Допустим еще немного просядет рубль. Чуть упадет цена на нефть. У ряда игроков подсдадут нервы… Быть может все. Но до серьезных обвалов пока далековато.

При этом стоит понимать, что в силу перечисленных выше факторов волатильность на рынке, скорее всего, будет расти.

Что будет влиять на рынки на этой неделе? Об этом в следующей заметке.

Давненько не было новостей из мира банкротств и это даже хорошо

Ведь, как только они появляются, так обязательно плохие

Наслаждаемся временным затишьем и, пока новостей нет, продолжим нашу разъяснительную рубрику.

Одно из ключевых событий процедуры несостоятельности это «объективное банкротство» – момент, когда должник стал отвечать двум признакам: неплатежеспособности и недостаточности имущества.

Немногие знают, что обязанность отслеживать признаки банкротства лежит на каждом бизнесмене, будь он директором, участником с долей больше 10%, или даже не аффилированным «серым кардиналом».

Если бизнесмен «проморгал» момент и не инициировал процедуру несостоятельности, он несет риск субсидиарной ответственности по всем долгам, возникшим от даты объективного банкротства.

Есть два признака банкротства: • неплатежеспособность; • недостаточность имущества.

Неплатежеспособность – формальный критерий n-ая (300 и 500 тысяч) сумма долга, неисполненная более трех месяцев. Все, критерий соблюден. Если оставить только этот признак, так у нас вся страна – банкроты. Причины не платить могут быть самые разные, например, если за денежный долг не установлена санкция, то должнику выгоднее не отдавать деньги, чем кредитоваться на эту же сумму в банке. Это, конечно, плохо, но явно не повод называть такого бизнесмена банкротом. Для тонкой настройки предусмотрен второй признак банкротства – недостаточность имущества. Она означает, что долги предпринимателя существенно превышают стоимость всего его имущества, а перспектива пополнения имущественной либо массы минимальна, либо отсутствует. Видно, что критерий недостаточности имущества сугубо оценочный, и в этом кроется ключевая проблема: выявить объективное банкротство бизнеса в текущем моменте практически невозможно. Представьте себе стартап. Скажем, ларек с шаурмой. Начинающий бизнесмен вкладывает полмиллиона накоплений, берет кредит еще на 2,5 миллиона, на эти деньги он снимает помещение, делает ремонт, покупает продукты и др. Доход за первые месяцы не покрыли сумму аренды и платеж по кредиту. Когда нужно бежать с заявлением о банкротстве? Может, прямо сейчас, т.к. лучше не будет, а может стоит подождать, и бизнес выйдет в плюс. Кто знает… Но суд будет рассматривать дело не в текущем моменте, а когда банкротство уже случилось и всем стало очевидно, что бизнес и начинать-то не стоило.

Что делать? Есть ряд простых рекомендаций, следуя которым Вы существенно облегчите работу юристам: • гасите самые старые долги, так меньше шансов, что момент объективного банкротства приравняют к дате их возникновения; • платите бюджету – это признак добросовестного бизнесмена; • воздержитесь от займов, если они не являются частью утвержденного на собрании плана выхода из кризиса; • запаситесь исполнительным листом на 300+ тысяч рублей; • не водите кредиторов за нос, принимая новые обязательства учтите, что они могут стать Вашими личными.

Это минимум относительно универсальных рекомендаций, которые точно не сделают хуже. На практике приемов гораздо больше, но они крайне ситуационны и требуют консультации специалистов.

«Неделя. Отражение» Китай. Ближний Восток. Борьба за экологию. Северный поток–2. Инфляция.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Call- и Put-опционы в выпусках облигаций. Чем они отличаются и на что обратить внимание.

В своих субботних постах мы не раз касались темы. Вроде, все с ними просто – сформировал портфель, получай купоны и жди погашения бумаг. Однако есть особенности, на которые следует обратить внимание: у облигаций может быть так называемая оферта, которая служит для защиты эмитентов и/или инвесторов, позволяя им управлять ликвидностью и сроками инвестирования (погашения) облигаций. Эмитент вправе установить несколько оферт по одному выпуску.

Выделяют два вида оферт:

Пут-опцион (оферта по выкупу облигаций у их владельцев) дает владельцам облигаций право продать бумаги эмитенту по заранее установленной цене в определенную дату после размещения облигаций. Решение о погашении принимает инвестор.

Колл-опцион (возможность досрочного погашения облигаций) дает эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. Здесь решение за эмитентом.

Первый вид облигаций еще называют возвратными (эмитент не отзывает бумагу в обязательном порядке). Вторые именуются отзывными, они позволяют эмитенту уменьшить свои обязательства.

Чем интересна оферта для инвесторов и компаний-эмитентов?

Пут-опцион. Если рыночные ставки растут, и цена облигаций, как следствие, снижается, держатели могут продать облигации эмитенту по оферте и реинвестировать деньги в бумаги с более высокой доходностью. В этом случае эмитент, чтобы оставить бумагу в рынке, перед датой оферты устанавливает более высокую ставку на последующие купоны. Иначе облигация будет предъявлена к выкупу в полном объеме.

Если же рыночные ставки снижаются, а цены на облигации растут, то владельцы облигаций не будут исполнять пут-опцион и предъявлять бумаги эмитенту, а продадут их в рынок по цене выше номинала. При условии, если эмитент установит рыночную ставку купона на оставшиеся купонные периоды, инвесторы могут остаться в данной бумаге и не исполнять пут-опцион.

Вывод: 1. В условиях растущих процентных ставок пут-опцион является удобным инструментом для инвесторов, которые могут воспользоваться правом продать облигации эмитенту и инвестировать полученные средства в бумаги с более высоким доходом. 2. Пут-опцион позволяет эмитенту в зависимости от его потребности в финансировании, устанавливать ту или иную ставку купона и регулировать объем выкупа облигаций с рынка.

Колл-опцион. Облигации со встроенными колл-опционами являются удобным инструментом для эмитента – это возможность защиты от снижения процентных ставок, под которые эмитент привлекает заимствования.

Снижение стоимости заимствования для эмитента может происходить по двум причинам: – снижение рыночных ставок; – улучшение кредитного качества эмитента. Тогда эмитент имеет возможность заместить дорогие в обслуживании облигации путем исполнения колл-опциона.

Для инвестора наличие колл-опциона – дополнительная головная боль, связанная с реинвестированием капитала в условиях снижающихся ставок, т.к. эмитент обязательно воспользуется своим правом выкупить бумаги с высокой ставкой. В таких случаях инвестор требует дополнительную премию за риск реинвестирования по более низким ставкам.

Вывод: 1. В условиях снижения процентных ставок колл-опцион является выгодным инструментом для эмитента, а для инвесторов несет риск, за что они обычно требуют дополнительную премию и получают ее в виде 25–50 б.п. 2. В условиях повышающихся ставок эмитент не будет использовать колл-опцион, и бумага продолжит обращаться на первоначальных условиях.

Важно. Предъявление облигаций к оферте у брокеров платное. Если вы приобретаете небольшое количество бумаг — это может сильно снизить итоговую доходность.

Если эмитент меняет ставку купона, он всегда это делает перед офертой, чтобы у инвесторов оставалось время на принятие решения.

Хорошая альтернатива портфелю облигаций – наш Еврооблигационный сертификат, который позволяет избежать сложностей выбора бумаг и постоянного контроля за составом портфеля.

По вопросам приобретения сертификата – @Bitkogans.