В рамках ответов на вопросы читателей, прокомментирую привлекательность суверенных еврооблигаций России с погашением в 2030-м году. RUS-30 (XS0114288789).

Купонный доход по выпуску, действительно, весьма интересен – на уровне свыше 7% годовых. Но не забывайте, что доходность к погашению по текущей цене будет меньше 2% годовых.

Пока обязательства России относятся к классу высоконадежных активов с минимальным риском. Конечно, если вы не будете держать выпуск до погашения, возможно, удастся получить большую доходность, при выходе из бумаги через год-два. Но что будет с процентными ставками в долгосрочном горизонте, не может сказать никто. Также, возможно, цена выпуска снизится, если риски России будут переоценены в худшую сторону. Последнее вполне вероятно.

В любом случае, сейчас на рынке есть более интересные возможности.

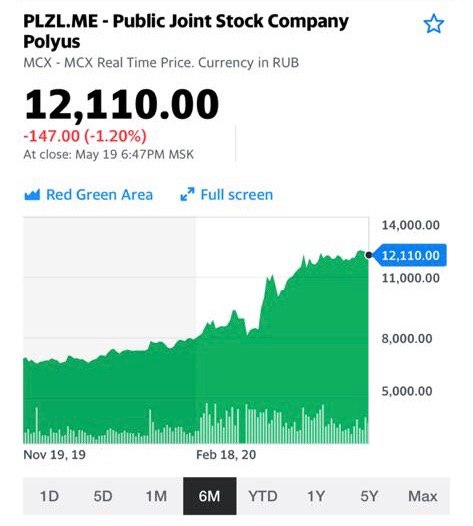

Примерно в начале марта отвечал на вопрос «что покупать?»: Полюс золото и Полиметалл. Настоятельно повторял это же в середине апреля.

Сегодня, несмотря невероятную перекупленность рынков, продолжается забег золота вверх. И на вопрос «что же покупать сегодня?» я, долго почесав затылок, вновь отвечаю: на мой взгляд, несмотря на состоявшийся сильный рост этих бумаг, потенциал не исчерпан. Полиметалл мне по-прежнему нравится. Тем более, если реализуются компании по инвестициям в развитие. Судя по всему, так и случится. Хотя результат будет не скоро.

В случае воплощения в жизнь масштабных планов, а также в случае продолжения роста цен на золото и серебро, не исключу, что капитализация Полиметалла имеет шанс вырасти еще на 25% и более. Причем в течение года.

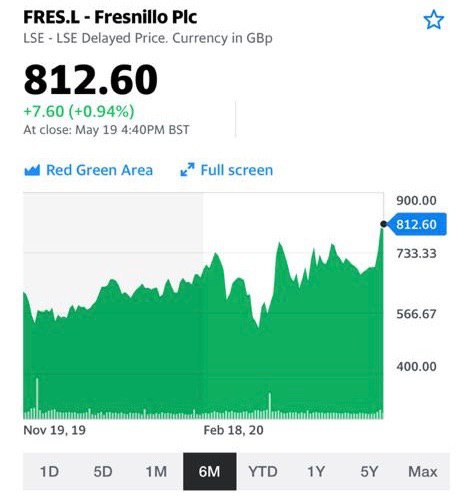

Для тех, кто предпочитает инвестиции за границей, хотел бы еще раз обратить внимание на акции мексиканской компании Fresnillo (FRES LN). Включил акции этого эмитента.

Сегодня на фоне дикой, как мне видится, перекупленности рынков, акции этих компаний – и Полюса, и Полиметалла, и Fresnillo – с определенной натяжкой можно отнести к защитным активам.

Когда на рынках льется кровь инвесторов, говорить о защитных активах нужно крайне осторожно. Вспомним, как в самой острой фазе кризиса вдруг стала падать цена на золото. В моменты кризиса ликвидности, как мы с вами убедились, продают все, даже последние трусы, чтобы закрыть дыры. И куда в тот момент подевалась та самая огромная ликвидность, которая рулила рынками ранее, в конце 2019, в начале 2020?

Ликвидность, как выясняется, штука творческая. Так же, как и «защитность» ряда активов.

Достаточно часто у меня спрашивают: каким образом можно уйти в кэш и, одновременно с этим, зарабатывать? Иначе говоря, как иметь понятную, пусть и не высокую, ГАРАНТИРОВАННУЮ доходность? Как войти в ликвидный инструмент на несколько месяцев, может, чуть более полугода?

Как разместить деньги почти без рисков на короткий срок, но с получением приемлемого дохода?

Если у вас рубли и хочется доходность повыше, чем на депозите, можно использовать ОФЗ. Процент там будет немного больше (даже на краткосрочных выпусках), чем в государственных банках на депозитах, но доходность стремительно снижается. Свои 5% в рублях вы получите. Плюс, уйдете от риска финорганизации, где вы держите деньги. Короткие (до 2х лет) ОФЗ ликвидны, а комиссия за их куплю/продажу микроскопична.

Я бы рассмотрел что-нибудь из надежных корпоративных облигаций с квази-суверенным риском. Уж там точно найдете что-то по 7% годовых и даже, может, выше.

Если у вас доллары, ситуация сложнее. Покупка еврооблигаций на короткий срок – затраты на комиссии, открытие счетов и спрэд по отдельным инструментам могут нивелировать ваш доход на короткой дистанции от купонов. Некоторой альтернативой могут служить ETF, ориентированные на государственные облигации США и денежный рынок.

В частности, можно обратить внимание на iShares Short Treasury Bond ETF (SHV) – это фонд коротких «трежерей» США. Рисков почти нет. Высокая ликвидность. Низкая комиссия. Но! Не стоит там ожидать существенной доходности. Хотя краткосрочные депозиты в надежных российских банках предложат сейчас еще меньше.

Инструменты денежного рынка сегодня, увы, низкодоходны. Ничего более вменяемого просто нет.

Очень часто ко мне приходят с вопросом – «Вот, я скопил столько-то. Хочу вложиться в фондовый рынок и получить 25% годовых. Это возможно?»

Друзья, возможно, конечно, все. Можно заработать 25%, а можно и потерять 50%… Каковы реальные заработки на фондовом рынке и насколько значительны сопутствующие им риски?

“Сколько можно заработать на инвестициях?”, “Миллион долларов это много или мало?”. Что же, это очень интересная тема, на которую можно очень долго рассуждать, предлагаю это сделать вместе. Поговорим о том, какие сейчас выгодные облигации и где можно спокойно зарабатывать на данный момент. Сначала нужно определиться готовы ли вы рисковать своим капиталом, ведь вы можете инвестировать в стабильные отрасли, получать свою прибыль и быть в спокойствии, или же можете рискнуть и заработать намного больше. Что выберите?

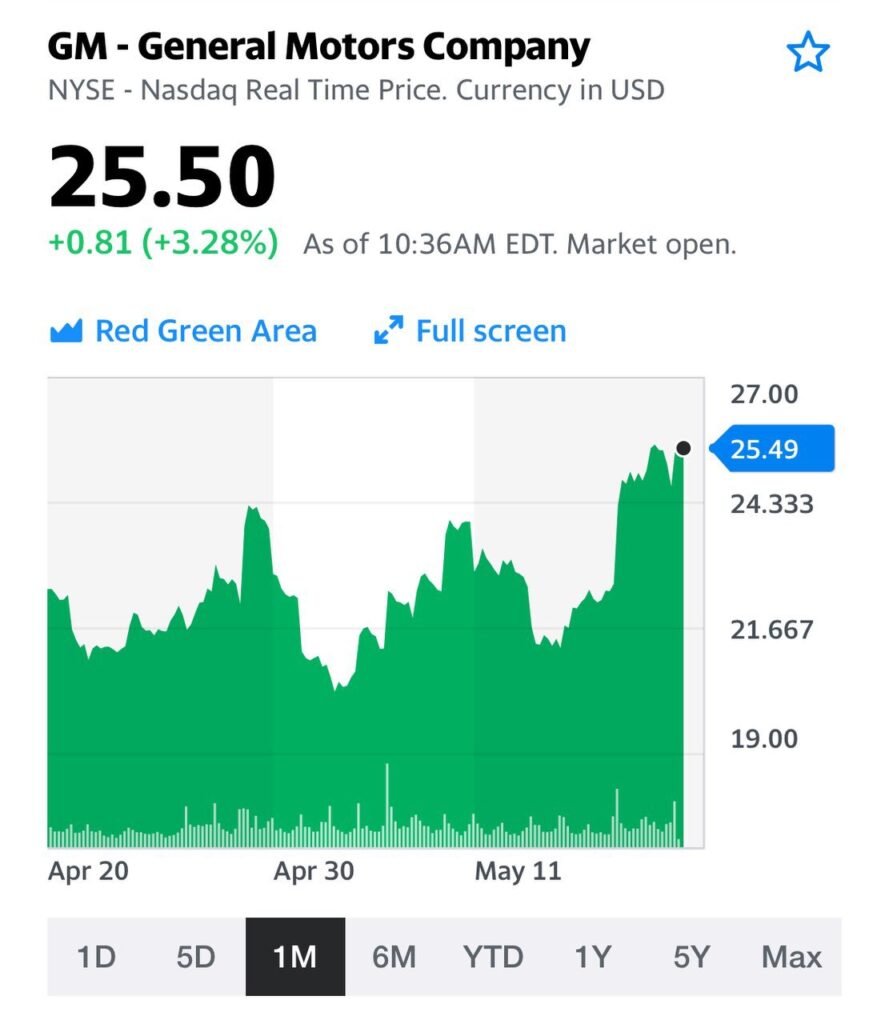

Решил обратиться к теме автомобильной промышленности.

Я достаточно редко смотрел на акции автопроизводителей в виду того, что по большей части там не было значительных потенциалов (Tesla – отдельный разговор, и этой темы я не раз касался).

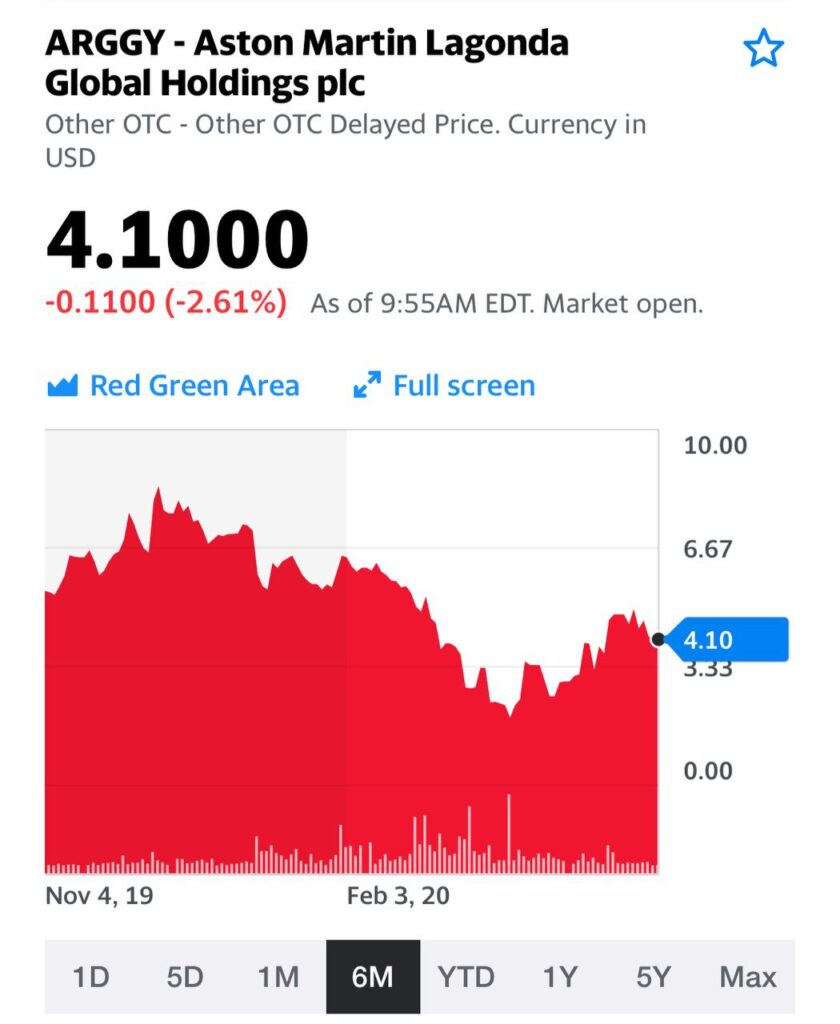

Как раз сейчас, возможно, пришел момент посмотреть на перепроданные идеи именно этого сегмента. Постараюсь сделать ряд публикаций по отрасли. Начну с экзотичной Aston Martin.

Любой мальчишка, да и многие почтенные джентльмены, знают, что автомобиль Джеймса Бонда – неугасающая британская классика и мечта любого автолюбителя. Компания производит премиальные спортивные автомобили и имеет богатую историю побед, собственные традиции и дух.

Но, увы, это не помогает в главном – в продажах. Да, на отдельных рынках, как, например, в России, квоты на покупку автомобилей марки выбираются моментально, а спрос зачастую превышает квоты в два раза.

Однако, и этого недостаточно. Мы видим, что продажи автомобилей марки падают уже не первый год. Компания начинает испытывать проблемы с ликвидностью и способностью привлекать оборотный капитал.

Именно поэтому пришлось размещаться на бирже, после чего цена акций просела на 75%, а в начале года мы узнали, что компания продаст 20% акций канадскому инвестору Лоуренсу Строллу. Тому самому, что владеет гоночной командой Racing Point, выступающей в классе Formula Эти средства позволят профинансировать запуск нового внедорожника под маркой легендарной компании.

Кроме того, осложнения приносит и бушующая пандемия коронавируса. Основные производители останавливают производства, а спрос на конечный продукт падает. В марте объемы продаж в Великобритании упали на 37,6% по сравнению с предыдущим годом до 78 767 тысяч.

Продажи автомобилей в ЕС за этот же период рухнули на 55,1%. Ощутимое давление испытали на себе Volkswagen, Renault, BMW, и Daimler. В тех же Штатах ситуация ненамного лучше: продажи новых автомобилей упали на 37,9%.

Попытки поддержать легендарную марку на плаву имеют место быть, но пока мы видим, что компания работает в убыток, наращивая при этом чистый долг. Так, выручка компании в 2019 г. снизилась на 9% до £997 млн. Скорректированная EBITDA упала на 46% до £134 млн. Важно отметить, что компания нарастила чистый долг с £560 млн до £876 млн, а соотношение Net Debt/ADJ EBITDA выросло с 2,3x в 2018 г. до 7,3х в 2019 г.

Поэтому пока сложно говорить об инвестиционной привлекательности компании.

В ближайшем будущем планирую рассказать еще о нескольких компаниях в секторе автопрома. Может быть, среди них найдутся более интересные идеи.

Когда, как не под крушение старой экономики и победу онлайна над оффлайном, сидя на самоизоляции дома, размышлять о новых проектах? И когда, как не в кризис, их начинать?

Свои первые нормальные деньги лично я заработал именно в кризис 1998 года. Думаю, самое время обратить ваше внимание на венчурную отрасль, которая в кризис даёт больше возможностей, чем рисков.

В период обвала рынков 2008-2009 гг. число сделок со стартапами в США росло. И такие гранды, как Uber, Airbnb и WhatsApp, были основаны как раз в то непростое время.

Все возможности, о которых я буду рассказывать, относятся к портфелю американского фонда и акселератора Starta Ventures. Каждый стартап уже работает на рынке США, уверенно растёт или делает первые продажи. Starta выступает лид-инвестором, а большая часть раундов уже собрана. Минимальный чек – $50 000.

Первые «горящие» сделки:

Mishka AI – плюшевая игрушка с чипом внутри. Помогает родителям занимать и развивать детей. Заключено соглашение с крупным американским дистрибьютером.

FloorHub – сервис, позволяющий конвертировать бумажные планы помещений в интерактивный формат и генерировать различные варианты планировок.

Insense – платформа для брендов и фрилансеров-видеопродюсеров, которая позволяет создавать ролики для социальных сетей с высокими показателями возврата инвестиций в рекламу за счёт оптимизации контента под целевую аудиторию.

Возглавляет фонд Starta Ventures известный бизнесмен Алексей Гирин. Знаю его очень давно и могу лично поручиться за порядочность и предпринимательский инстинкт этого человека.

Для связи с потенциальными инвесторами фонд создал канал в Telegram. Подписывайтесь: .

Основной фокус: на какие истории обращать внимание, какие сектора и отрасли в текущей ситуации могут сохранять стабильность или даже расти против рынка.

Не открою Америку, если скажу, что на российском рынке эти идеи имеют примерно тот же смысл, что и на Америке. Продуктовый ритейл, телекомы, золотодобывающие компании, электроэнергетика.

Что конкретно я имею в виду? В частности, недавно были открыты позиции в следующих бумагах: X5 Retail Group (FIVE RX), МТС (MTSS RX), «Полиметалл» (POLY RX), «МосБиржа» (MOEX RX). Сейчас они в хорошей прибыли.

Результаты по портфелю также, на мой взгляд, весьма приличные. Доходность в годовом выражении превышает 20%, и удается существенно опережать бенчмарк. Это при том, что примерно половина портфеля состоит из облигаций.

Во-первых, если обратите внимание, в сервисе по подписке BidKogan начал входить в ряд новых позиций, о чем раньше даже думать боялся. К примеру, MAR. Возможно, присмотрюсь к Н и HIL. (Плагиаторам на заметку).

Скоро обязательно пробегусь по сектору.

Есть еще ряд очень любопытных тем, которые скоро (возможно, даже сегодня) войдут в портфели. Особенно в Агрессивный.

Думаю, есть неплохой шанс для финансовых компаний и банков ещё подрасти в цене. Я имею в виду временной горизонт 2-3 недели.

Буду очень оперативно держать вас в курсе.

Во время последнего вебинара очень детально обсудили тему облигаций.

На мой взгляд, тут тоже есть где разгуляться. Особенно на фоне обещания ФРС выкупать достаточно много корпоративных бондов с рынка. Все участники вебинара получили презентацию, там есть из чего выбрать.

Понятно, что сегодня очень важный вопрос: инфляция или не инфляция? Ибо это ключ к вопросу: акции и золото, или облигации?

Текущий рынок еще не успел даже близко стать тем самым «эффективным» рынком, который изучается по классическим канонам и соответствует хорошо известным нам стандартам. Следовательно, он оставляет нам много уникальных возможностей, которые мы с вами можем использовать.

Приведу ряд достаточно любопытных примеров. Ничего особенного или нового здесь нет, мы с вами в прошлом много говорили об этих компаниях и вовсю оперировали их акциями или облигациями. Ничего нового, кроме одной любопытной детали.

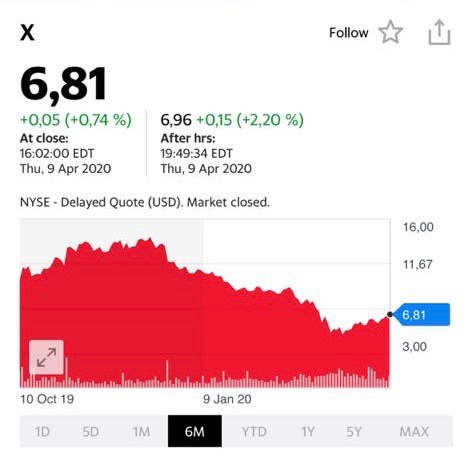

Смотрим на доходность облигаций таких нам с вами давно известных эмитентов, как US Steel или SWN. Честно говоря, легкий мандраж.

Котировки акций SWN за месяц Котировки акций SWN за 6 месяцев

Доходности облигаций в настоящий момент нам явно говорят: у компаний значительные потенциальные проблемы с расчётами по долгам. Облигации, дающие сегодня доходность более 15% годовых в долларах – классические джанки. И далее, как в анекдоте с блондинкой и потенциале встречи с динозавром, 50/50. То ли встретит, то ли нет. То ли эти компании рассчитаются по своим долгам, то ли … И мы прекрасно понимаем, почему. Уж вряд ли цены на сталь, к примеру, начнут «улетать в космос». Да и цена на газ не сильно радует. Однако, в тот момент, когда мы смотрим на ситуацию на рынке акций этих компаний, ощущение «грядущего банкротства» явно нас покидает. Акции US Steel за последний месяц выросли более чем на 50%, а SWN – более чем на 120%. Причем с SWN ситуация еще более интересная. Бумага (акция) находится на своих максимальных значениях за последние 6(!!) месяцев. Ну никак такое не тянет на банкротную картинку.

Друзья! Исходя из требований ЦБ РФ, я не могу вам здесь, в публичном канале, дать совет – что делать в такой ситуации.

Дело в том, что я получил вполне жесткое требование от ЦБ, поскольку являюсь инвестиционным консультантом, не писать здесь, в своем авторском канале, ничего такого, ЧТО МОЖЕТ БЫТЬ ИСТОЛКОВАНО как индивидуальная инвестиционная консультация (хотя какая же она индивидуальная, если я обращаюсь к огромному числу лиц). И какая это консультация, если я просто, как киргизский акын «пою, что вижу». Никому ничего не рекомендую. Просто рассказываю о тех интересных возможностях и темах, что возникают. Это классическая аналитическая работа. Да и дисклеймер здесь имеется. Дескать, ребята, данная информация ни в коем случае не может быть истолкована как рекомендация или призыв к действию, и так далее.

Почитайте ещё раз внимательно закрепленное сообщение в телеграме.

Спорить с ЦБ глупо, ибо, как показывает опыт, тот прав, у кого больше прав. А выходить с ними на тропу войны – занятие бессмысленное.

Так что я не могу вам по данной ситуации говорить, как конкретно поступать. Как говорится, умные да поймут меня. Однако, не обратить ваше просвещенное внимание на подобные интересные моменты будет преступлением.

Кстати, сегодняшняя ситуация тем уникальна, что подобных историй достаточно много. Аналогичная картинка (точнее, почти аналогичная) к примеру, по бондам и акциям BBBY (Bed Bath & Beyond). Похожее – по облигациям и акциям GME (GameStop). Примеров огромное количество.

Разумеется, как инвестиционный консультант, проведя ваше анкетирование, разобравшись в вашим инвестиционным профилем, заполнив значительное количество формуляров, которые потом я должен буду предоставить в ЦБ, и для порядка посоветовавшись с контролером (как без оного), я с удовольствием вам расскажу, что делать и как конкретно вам, с конкретным инвестпрофилем, поступать, исходя из ваших инвестиционных целей и потребностей.

Пока обратите внимание на крайне любопытную картинку маслом, и делайте САМИ свои выводы.

Боже, храни Королеву (извините, наш ЦБ)!

Котировки за месяцКотировки за 6 месяцев Акции BBBY (Bed Bath & Beyond) за 6 месяцев Акции GME (GameStop) за месяц

Сегодняшние торги на ММВБ, на мой взгляд, можно считать лакмусовой бумажкой, которая является отличным подспорьем для ответа на эти вопросы.

Рынок рос с утра, однако затем свалился в коррекцию вслед за американскими фьючерсами. Кто демонстрирует наиболее заметную устойчивость на этом рынке? «Полюс» (PLZL RX) и «Полиметалл» (POLY RX) – золотодобывающие компании. Основная паника, когда вниз летело все, в том числе и золото, несколько улеглась, и эти бумаги вполне логично в плюсе.

«Нижнекамскнефтехим-преф» (NKNCP RX) – одна из наиболее привлекательных дивидендных историй на рынке с доходностью более 24% годовых. Не исключаю, что сегодняшний спрос на бумагу обусловлен покупками с прицелом на дивиденды (отсечка ожидается ближе к лету).

Неплохо выглядит сегодня и сектор электроэнергетики, который вообще в последние годы, на мой взгляд, преобразился в лучшую сторону в плане эффективности бизнеса и качества управления. Плюс у некоторых компаний есть(«Россети»), а у некоторых («Русгидро») ожидаются неплохие дивиденды.

Ну и, безусловно, префа «Сургутнефтегаза». В условиях ослабления рубля остаются одной из защитных бумаг, поскольку компания имеет солидную cash-подушку, по большей части номинированную в долларах. Сегодня акции в плюсе примерно на 0,5% при падении индекса РТС на 0,6%.

Друзья! Все изложенное выше ни в коем случае не является рекомендацией покупать данные акции. Более того, сохраняется вероятность, что рынок в ближайшее время еще может потрясти. Не исключаю повторения панических распродаж, когда вниз летит все и вся (и золото, и «Сургут»), не взирая «на лица».

Принятие инвестиционного решения – исключительно привилегия каждого инвестора в отдельности. Персональная ответственность и персональный риск-менеджмент.

Я вам не скажу за всю Одессу, но за себя отвечу так: в сервисе по подписке BidKogan сегодня продолжил продавать второй эшелон. В частности, закрыл КАМАЗ (KMAZ RX) и ИнтерРАО (IRAO RX). Продолжаю держу «фишки» и дивидендные акции. Покупать пока не начинал.

Рынки очень нервные. Неписаное правило гласит: покупай на нервном рынке, когда страх и ужас и реки крови из мониторов. Кто-то попробовал это делать на прошлой неделе. Пытался и я, но вовремя остановился. И есть ощущение, что нервотрепка еще не закончилась. Рад буду ошибиться.

Сегодня хочу поговорить об очень интересной для заработка теме, на которую предлагаю посмотреть под необычным углом. Речь идет о структурных нотах, но не о тех, которые вам могут предложить банки и финансовые посредники.

Что такое обычная нота? Это инвестиционный продукт, который с удовольствием продают своим клиентам банки, и который представляет собой комбинацию различных финансовых активов и инструментов. Не раз в канале рассказывал об этом. Повторяться не буду, а те, кто хочет освежить в памяти, может прочитать еще раз.

Если банкиры при первой возможности стараются продать вам ноту, это означает, что в ней для них зашита неплохая норма прибыли. Однако не всегда ноты бывают бизрисковые (скорее, наоборот), не всегда они до конца понятны рядовому инвестору, не всегда условия до конца прозрачны.

Наше предложение состоит в следующем: сегодня на рынке есть возможность создавать подобные продукты САМОМУ. Что самое привлекательное – делать ее на основе лишь одного инструмента. Приведу пару примеров, чтобы было понятнее, о чем идет речь.

Предположим, вы верите в перспективы компании Teva (TEVA US), однако считаете, что покупать ее акции – слишком рискованно. Тогда можно создать структурную ноту, в которую будет входить лишь акция Teva.

Организатором ноты будет выступать банк-эмитент, причем из списка наиболее авторитетных (Raiffeisen Bank, Société Générale, Leonteq и другие). Именно банк-эмитент будет выплачивать вам купон, а также вернет средства после окончания действия ноты, если условия ноты будут соблюдены.

Каковы граничные условия? Срок действия ноты (дюрация) – 1 год; защитный барьер – 60%; размер купона – 11% годовых в USD; выплата купона – ежеквартально; сумма инвестиций – $200 тыс. Теперь поясню, что есть что.

Срок действия 1 год. Это значит, что спустя 1 год ,как уже сказал, банк-эмитент вернет деньги при соблюдении условий ноты. Защитный барьер 60%. Это означает, что основное условие ноты – акция Teva не должна упасть за год больше, чем на 40%. Если это событие наступает, то вы получаете акции Teva, подешевевшие на 40%. В этом основной риск. Купон (или доходность) 11% годовых ежеквартально. В случае, если акции Teva через год, то есть в момент погашения, не упали более, чем на 40%, вы получаете купон, то есть ваша доходность на сумму вложения составит 11%.

Условия ноты могут быть совершенно разные, все решается в индивидуальном порядке. Например, одним из условий ноты может быть участие в росте акций выбранной компании. Тогда доходность в случае роста котировок может возрасти кратно.

Второй пример – наш родной и любимый Yandex (YNDX US). Моно-нота на акции компании с барьером 70% (то есть ограничения по падению – 30%). Данный инструмент при соблюдении условий дает вам около 7% годовых в долларах.

Третий пример – предположим, вы ставите на снижение Tesla (TSLA US). На это также можно сконструировать ноту. Допустим, вы ставите на то, что бумага не вырастет больше, чем на 30%. Годовая нота даст вам доходность на уровне 14% годовых.

Еще один пример для тех, кто хочет сконструировать ноту из нескольких акций. Возьмем, к примеру, привлекательные, но при этом достаточно волатильные, бумаги сектора технологий: AMD (AMD US), Netflix (NFLX US) и Micron (MU US). При барьере 60% (то есть предел падения хотя бы одной из акций – 40%) эта нота даст вам купон около 13,5% в долларах США.

При этом есть некоторые ограничения. Во-первых, покупать такие ноты может лишь квалифицированный инвестор. Во-вторых, минимальный порог входа – $50 тыс.

Как создавать такие ноты? На самом деле, это очень увлекательное занятие, можно долго сидеть и придумывать самые замысловатые структуры. Вместе с тем, чем сложнее структура, тем сложнее выполнять условия ноты и тем выше риск. Поэтому предлагаю остановиться на нотах, состоящих из одной, максимум двух инструментов. Причем это могут быть не только акции, а commodities, ETF или что-то еще.

Своеобразный «конструктор» по созданию нот предлагают различные крупные международные банки.

Если вы, условно говоря, придете за такой нотой в российский банк, то с большой долей вероятности уйдете ни с чем. Более того: наш банк будет вам настойчиво предлагать свои ноты. Но, согласитесь, куда приятней инвестировать в то, что придумал и сделал сам.

Любая подобная нота – это, по сути, сберегательная программа. То есть вы получаете хороший денежный поток (6-12% годовых в долларах). При этом до определенной степени застрахованы от роста/падения выбранной бумаги. В худшем случае вы получаете акции, то есть ни с чем также не останетесь.

Не каждый квалифицированный инвестор может получить доступ к такому «конструктору». Однако, сегодня мы имеем такую возможность и с удовольствием поможем вам в создании вашей собственной ноты. В ближайшее время в канале я буду вести виртуальный портфель, состоящий из нескольких таких нот. Чтобы читателям был понятен механизм работы такого инструмента.

Подробнее о том, как и через кого можно приобрести данный продукт, можно узнать, обратившись сюда: , mail@bitkogan.com, +79055829895.

Мое мнение – не очень грамотная идея. Молодым семьям нужно не рыбку давать, но удочки (как и всем остальным, кроме откровенно социальных случаев ).

Возникает масса вопросов. Почему до 30, а не до 35? Почему списывать, а не реструктурировать? Кто будет за это платить? Банки?

Данная идея не стимулирует молодых людей работать, к чему-то стремиться, чего-то добиваться. Скорее, будет вести к росту безответственности и потребительства. И нам разве это нужно?

Когда я говорю: давайте не брать НДФЛ с малых доходов, это никого не будет дестимулировать. Хотим помочь – давайте снижать налоги. Давайте делать льготную ипотеку, наполовину, например, срезая ставку по ней. Давайте будем организовывать дешевые кредиты для бизнеса.

А вот так… Неправильно это, и откровенно несправедливо. Похоже на дешевый популизм.

Как только закончится Китайский Новый Год и Китай снова начнет работать, что будет дальше? Китайский Народный банк в очередной раз, по всей видимости, начнет спасать свою экономику. Есть высокий шанс, что рынку будет предоставлена колоссальная ликвидность. Что им еще остается делать? Второй традиционный рецепт – девальвация юаня. Даже США возразить сильно не смогут. Сегодня (пока торгов еще нет) юань находится на уровне 6,94. Практически убежден, что для стабилизации экономики Китаю придется провести достаточно мощную девальвацию. Не менее, чем на 3-4%. То есть увидеть курс юаня на уровне 7,15 или даже 7,20 у нас есть неплохой шанс (привет нашему ЦБ и резервам).

Основные игроки на рынке крипты в мире – китайцы. И уход в биток для них не что иное, как защитная мера для спасения сбережений.

Не удивлен текущему взлету цены на крипту. Более того, думаю, что этот рост продолжится какое-то короткое время. Вот вам актив, который выиграет в данной ситуации.

Добежит ли цена до 10 тысяч и более? Я не волшебник, я только учусь. Но полагаю, что, если страх на рынках будет сохраняться, добежит, и еще как. В случае, если шаги КНБ будут очень сильными, то и до 12000 допрыгает.

Есть ли, кроме золота, очевидные бенефициары от происходящего? На чем можно в нынешней ситуации заработать?

Пожалуйста: представляю вам очевидного бенефициара от текущих неприятных событий. Его величество Биток Первый. И неповторимый

Неужели Bitcoinстал в итоге защитным активом? Разумеется, нет.

Как только закончится Китайский Новый Год и Китай снова начнет работать, что будет дальше? Китайский Народный банк в очередной раз, по всей видимости, начнет спасать свою экономику. Есть высокий шанс, что рынку будет предоставлена колоссальная ликвидность. Что им еще остается делать? Второй традиционный рецепт – девальвация юаня. Даже США возразить сильно не смогут. Сегодня (пока торгов еще нет) юань находится на уровне 6,94. Практически убежден, что для стабилизации экономики Китаю придется провести достаточно мощную девальвацию. Не менее, чем на 3-4%. То есть увидеть курс юаня на уровне 7,15 или даже 7,20 у нас есть неплохой шанс (привет нашему ЦБ и резервам).

Основные игроки на рынке крипты в мире – китайцы. И уход в биток для них не что иное, как защитная мера для спасения сбережений.

Не удивлен текущему взлету цены на крипту. Более того, думаю, что этот рост продолжится какое-то короткое время. Вот вам актив, который выиграет в данной ситуации.

Добежит ли цена до 10 тысяч и более? Я не волшебник, я только учусь. Но полагаю, что, если страх на рынках будет сохраняться, добежит, и еще как. В случае, если шаги КНБ будут очень сильными, то и до 12000 допрыгает.

Ситуация, которая сложилась на рынках сейчас, крайне интересна. С одной стороны, процентные ставки на минимальных уровнях. Да, они немного выросли после того как стало ясно, что Америка не будет снижать ставки одномоментно. С другой стороны, рынки на максимальных уровнях.

Куда инвестировать? Все дорого.

Нас «выгоняют» в риск. Нас заставляют идти в облигации компаний более низкого кредитного уровня, соответственно, с более высокой доходностью. Нас вынуждают покупать их акции, облигации, финансируя развитие. Кто из них и как в итоге заплатит? Непонятно. Нас по сути заставляют, из-за нижайших ставок, входить в «junk», в акции компаний второго и третьего эшелонов. Все это чревато.

Куда идти? Нужно отдавать себе отчёт: сложившаяся ситуация заставляет нас идти в рисковые активы, рискованные инвестиции.

В наших ли это интересах? В наших ли интересах понижать качественную составляющую кредитного портфеля? Думаю, что нет.

Что делать и на какие активы обратить внимание сейчас? Детально обсудим во вторник, 3.12, в 18-00.

Продолжаю знакомить читателей с результатами недавно анонсированных инвестиционных сертификатов.

Вообще, на мой взгляд, это отличный инструмент. Особенно для консервативного инвестора, который хочет максимально дистанцироваться от нашего любимого государства и накопить себе на достойную пенсию. Основная проблема тех, кто хочет консервативно, без лишнего риска вложить свои средства в инструмент с некой разумной долларовой доходностью – это лотность. К примеру, минимальное вложение в российские евробонды – $200 000. Получить более или менее диверсифицированный портфель еврооблигаций можно, лишь управляя достаточно большими деньгами.

Исключение – торгующиеся на Московской бирже ETF RUSB, там сумма вложений минимальна. Но это ETF с жестко зашитым соотношением активов.

Сертификат позволяет получить хорошую диверсификацию даже на вложении $100. Он ликвиден – торгуется на швейцарской бирже, то есть его можно купить или продать в ЛЮБОЙ момент. Ожидаемая чистая доходность по нему 6-8% годовых в долларах, что выше, чем по целому ряду других инструментов. Разумеется, это НЕ ГАРАНТИРОВННАЯ доходность, а ОЖИДАЕМАЯ. Пока, кстати, доходность – выше 15% годовых. Впрочем, срок инвестиций пока не настолько велик, чтобы этот результат был действительно показательным.

До конца года планирую выпустить еще как минимум один подобный сертификат. Но уже не для консервативных инвесторов. Это будет сертификат надежды. Сертификат экологии и релаксации.

А пока время подвести итоги месяца.

С начала октября стоимость инвестиционного сертификата, сформированного из еврооблигаций, увеличилась почти на 2 п.п. с учетом купонного дохода. На мой взгляд, результат отличный. Посмотрим, как дело пойдет дальше – темп задан хороший.

Чем была обусловлена такая высокая абсолютная доходность? Тут сыграли (и играют) два фактора. Во-первых, это удачный тайминг (время входа в бумаги, составляющие сертификат). Во-вторых, это, собственно, набор активов, которые включает в себя сертификат. Посмотрим, какие бумаги показали наиболее сильный рост за прошедший месяц: Фунтовый Jaguar Land Rover +7,4%; US Steel +3,1%; Украина2040 +2,5%; Турция2025 +1,6%; SWN`2026 +1,5%; GameStop +1,5%.

Каковы перспективы? Полагаю, есть возможность дальнейшего роста. Прежде всего, доходности ряда облигаций сертификата, по моим оценкам, еще достаточно высоки, а это значит, что цена может вырасти. Например, по украинскому евробонду, где ситуация после победы Зеленского такова, что будущая доходность этого бонда, после его роста за последние полгода на 80%, может быть 30-40% годовых даже на текущих уровнях. (Не так давно писал об этих облигациях-варрантах достаточно подробно). Или по долларовому Jaguar Land Rover, на фоне решения проблем с Brexit. Не стоит забывать и про US Steel, который зависит от сделки между США и Китаем, находящейся в стадии подписания первой фазы соглашения. Кстати, на днях компания хорошо отчиталась по финансам за 3 квартал, акции подросли на 15%. Вполне могут подрасти и бонды.

Очень активно смотрю новые идеи для сертификата и ожидаю дальнейшего роста его стоимости.

Детальное описание нового продукта, инвестиционных сертификатов – здесь.

Более подробно о том, как и через кого можно приобрести данный продукт – по запросу на , mail@bitkogan.com, +79055829895.

Напомню: при подписке на сертификаты до 15 ноября мы компенсируем брокерскую комиссию. Присоединяйтесь!

Последнее упоминание о бумаге в канале датировано концом июня и с тех акции немецкого автоконцерна прибавили около 13%. При этом не исключаю, что потенциал роста далеко не исчерпан.

Напомню основные триггеры. Porsche является мажоритарным акционером своей же материнской компании – Volkswagen. Так, Компания владеет более 50% акционерного капитала VW, что оценивается примерно в $37,5 млрд. Капитализация Porsche на сегодняшний день составляет около $20 млрд.

Это означает, что рыночная стоимость компании примерно в 1,9 раза ниже, чем оцениваемая стоимость активов на балансе. Ну а как оценивается такой актив, как акции VW? Правильно, также по рыночной цене.

Porsche неважно отчитался за 1 полугодие, снизив выручку на 9% по сравнению с предыдущим отчетным периодом. Но VW за тот же период, напротив, показал рост на 5% по выручке и на 6% по чистой прибыли.

Прибавьте сюда еще дивидендную доходность акций Volkswagen, которая составляет около 3% в евро. В результате чистая прибыль Porsche за 1 полугодие 2019 г. увеличилась на 43%.

Прогнозы по результатам VW – хорошие, поэтому не удивлюсь, если акции Porsche продолжат восходящее движение. Что делать – решать вам, а я продолжаю наблюдение.

Неоднократно обращал внимание, что американские производители вооружений, на фоне конфликта в Ормузском проливе, могут быть для нас весьма интересны.

Сегодня хочу обратить внимание на KRATOS Defense & Security Solutions (KTOS US). Это относительно небольшая оборонная компания – правительственный подрядчик среднего звена.

Кстати, в сервисе Bidkogan (подписаться @bidkoganbot) мы уже упоминали ее и покупали в один из портфелей. Детальнееhttps://t.me/bitkogan/4302

Бизнес компании состоит из двух сегментов: «Беспилотные системы» и «Правительственные решения», обслуживаемые шестью подразделениями – Службой обороны и поддержки ракет, Микроволновой электроникой, Модульными системами, Общественной безопасностью, Техникой и обучением и Беспилотными системами. Как видите, достаточно передовые оборонные направления.

Когда мы говорим об устройствах пятого поколения, они не только разрабатывают шестое – оно уже летает.

Так как KRATOS является правительственным подрядчиком, компания так же, как и большинство предприятий оборонной промышленности, выигрывает от увеличения военных бюджетов США. Это не замедлило отразиться на потоке заказов компании, которые во втором квартале 2019 достигли $188,1 млн. Как результат, компания показала достаточно сильные финансовые результаты. Выручка составила $187,9 млн и выросла на 24,3% относительно результатов отчётного периода прошлого года. Скорректированная EBITDA за второй квартал выросла на 10,2%, составив $19,2 млн — это на 58,7% выше показателя отчётного периода прошлого года.

В текущих условиях, после беспилотных атак на Саудовскую Аравию, Kratos может ожидать дополнительный приток заказов. Как подтверждение этому, появилась информация о том, что Kratos Defense & Security Solutions совместно с US Air Force Research Laboratory продвигает на рынок вооружений перспективный ударный беспилотник XQ-58A Valkyrie. Есть планы до конца месяца заключить контракт с министерством обороны США на разработку и адаптацию этого дрона.

Это событие может стать существенным стимулом для роста акций.

Продолжая темы дронов, саудитов, пожаров и геополитической болтанки.

Вопросы, как это случилось и кто все это устроил, оставим в стороне. У меня есть своя точка зрения, но заниматься политическими спекуляциями я не буду. Скажем так: в том, что случилось, интерес Ирана мне видится в наименьшей степени. Они, может, и фанатики, но отнюдь не идиоты. На этом рассуждения о том, кто за атакой дронов может стоять, завершим.

Перейдем к практичному вопросу: как на происходящем можно заработать?

1. Рубль. Очевидно, рубль должен укрепиться. Простейшая операция – если успеете – попробовать купить фьючерсный контракт рубль/доллар. Вряд ли на первых секундах-минутах торговли рубль сразу будет, к примеру, 63,5 или 63. Это спекуляция. Это риск. Но шанс заработать, если быстро и удачно купить, есть. 2. Купить максимально дальние (с погашением после 2035 года) ОФЗ. Укрепление рубля – благо для ОФЗ. Плюс не забываем: ЦБ РФ снижает и будет снижать ставки. Значит, как я говорил ранее и повторю сейчас – на дальних бумагах еще можно проехаться. 3. Купить российские акции, особенно те, которые выигрывают от укрепления курса или от роста цен на нефть. Если не хочется думать и гадать, что именно купить – купить торгующийся на Московской Бирже ETF. Например, RUSE. Данный ETF можно купить и за рубли, и за доллары, и за евро. Очень хороший и понятный продукт. 4. Купить либо российские евробонды, либо ETF на них. Что-то типа RUSB, торгующийся на Московской Бирже. Вполне приличный инструмент. 5. Купить акции американских или израильских производителей дронов или борцов с дронами, ракетами и прочими летающими паразитами. Новая концепция ПРО США – это увеличение военных заказов и практически гарантированный рост котировок оборонных компаний, таких как Honeywell, United Technologies, Lockheed Martin и Boeing. UT, как я понимаю, объединяется с RTN. Из израильтян любопытен Elbit Systems. Конечно, если бы на бирже торговались акции корпорации Рафаэль… Эх. Об этом можно только мечтать. 6. Снова прикупить акции золотопроизводителей, или увеличить позицию по ним. Или же прикупить еще GLD.

В действительности, понятно одно: американцы достаточно быстро постараются захватить еще один сладкий кусочек нефтяной поляны. Кроме того, получат хорошие военные заказы. Надеюсь, никто отрицать не будет: если бы данной атаки не было, её нужно было бы придумать. По крайней мере, так очевидно сегодня подумали производители систем защиты от дронов, американские нефтяники и многие другие. Думаю, инвестиции в сферу технологий защиты от всякой летающей гадости возрастут кратно.

Главное, мы с вами должны понимать: эмоции очень быстро улягутся. Производителей нефти в мире достаточно. Недостающие объёмы будут за считанные дни-недели восстановлены. Крайне не рекомендую ставить на «ужас-ужас» и делать слишком опасные спекуляции и вообще резкие движения. Вот, собственно, и все.

Идея Минфина начать активно занимать в юанях лично мне весьма даже нравится.

Бенефит прост: ставки по юаню невысокие, на долгосрочном горизонте валюта имеет шанс еще опуститься в цене. То есть, наш долг будет постоянно уменьшаться в объеме.

Если логическая цепочка неочевидна, попробую немного пояснить.

Один из пунктов, по которым США имеют к Китаю серьезные претензии – это мощная эмиссия юаня. Тут мы вряд ли можем ожидать каких-либо изменений. Если остановить накачку китайской экономики деньгами, то, с учетом накопленных плохих долгов, эта экономика может просто затрещать по швам.

Что касается торговой войны, очевидно, что скоро она завершится миром – это во всеобщих интересах. Непонятно только, насколько «скоро», и будет ли этот мир устойчивым? Не договорятся ли Шерочка с Машерочкой только с тем, чтобы моментально начать нарушать договоренности.

Мой прогноз:

Китай продолжит печатать юани и воровать технологии. Просто будет придуман некий одобренный всеми свод правил, нерушимость которых будет зафиксирована и скреплена большими печатями.

Китайцы откупятся, к примеру, обещаниями вести себя прилично в плане эмиссии и кражи интеллектуальной собственности, ну и большими закупками американской сельхоз продукции.

Трамп объявит, что добился успехов в борьбе с «непокорными хазарами» и защитил Родину-мать от всяческих угроз. Реднеки будут довольны.

Пекин и Вашингтон поставят жирную галочку, и никто не потеряет лицо. А потом уже – другая жизнь, и новый сезон старого сериала. Ведь правила, как известно, только для того и придумывают, чтобы тут же находить в них лазейки. Китайцы тихо продолжат делать, что и делали, пока в 1000-й раз не будут пойманы за руку.

Короче, пинать банку остается у всех самым любимым занятием.

Ну а мы с вами будем бодро и весело выпускать облигации в дешевеющих юанях.

Вопрос у меня остается только один: найдем ли мы… покупателей… на такой чудесный инструмент? И где мы их найдем? А так, идея просто замечательная