Казалось бы – десятки причин для падения. ?И рост доллара – вроде бы как RISK OF. ?И рост доходностей облигаций, предчувствующих новые повышения ставки. Если верить высказываниям ряда членов ФРС. ?И незадушенная инфляция. ?И продолжающийся банковский кризис. ?И серьезные проблемы в коммерческой недвижке.

Что происходит?

На днях мы с вами говорили о вариантах развития ситуации на рынке.

И там рассматривали и такой вариант – процитирую дословно.

«Что будет, если все-таки удержим уровень 4080? Причин может быть много. К примеру, первая реакция на то, что взяли и договорились. ? Тогда возможен краткосрочный импульс на 4200-4300.

Да. Шанс на это также имеется. В конце концов дефолта-то не будет. А вот шортов на рынке хватает в избытке. ВОЗМОЖЕН ВЫНОС. АККУРАТНЕЕ, ПОЖАЛУЙСТА, С ШОРТАМИ».

Слова Байдена – что договоренность близка. Ему вторил и спикер Палаты представителей Маккартни.

Вот вам и реакция рынков.

? Пока – ничего такого неожиданного я не вижу. К тому же не забываем – сегодня 19/05. Та Самая Пятница. Ведьмина, чтоб ей пусто было.

Время окончания значительного количества опционных контрактов. Вам объяснить, как крупные игроки манипулируют рынками (при таких мизерных оборотах – это вполне реально) для получения максимальных результатов?

Чего жду в ближайшее время?

По факту рынок удержал уровень 4080 и пошел наверх. Имеем 4200. Есть ли потенциал для дальнейшего движения? Да. Есть.

При текущих раскладах рынок, как мне видится ,имеет шанс подрасти еще на пару-тройку процентов. Как уже писал ранее – 4300 теоретически увидеть можем.

Означает ли, что нужно срочно резать все шорты?

Не уверен. Понимая, что ситуация достаточно неопределенная, в основном шорты составлял из наименее волатильного инструмента – SPXU. Здесь сильного провала не жду. Можно и пересидеть повышения.

По золоту жду возвращения цен в коридор 1970-2050. Так что вчера немного увеличил аллокацию на золото.

Кстати, рекомендую обратить внимание на акции компании Newmont (NEM). ▪️Newmont договорилось об M&A с Newcrest за $19,2 млрд после нескольких отказов в сделке. ▪️Премия к рыночной цене Newcrest составила 30%. NEM на новости естественно снизилась в цене – на 3,3%. ▪️Плюс еще и просадка цен на золото.

Сделка интересна тем, что объединенная компания станет сразу самым крупнейшим игроком на рынке, обгоняя существенно Barrick Gold. А через 2 года – синергия цепочек поставок и сокращение административных расходов сократит расходы на $500 млн. Объединенная компания будет добывать по 8 млн унций золота в год и по 350 млн фунтов меди.

Но вернемся к рынку. Пока наблюдаю. ▫️Усиливать шорт не планирую – опасно. ▫️Резать – пока не спешу. ▫️Добавлять золота – возможно. ▫️TMF – скорее всего, можно будет немного и добавить. Рынок закладывает возможность повышения ставки еще на 25 б. п.

?Сегодня в 18:00 по Москве будет выступать Великий и Ужасный. Его выступление может повлиять на рынки.

Так что… пока без резких действий. И… жесткий контроль над рисками.

Если рынок продолжит рост выше 4300 – будем принимать неприятные решения. С рынком спорить глупо. На рынке очень много шортов. Все, кто ждал и ждет дефолта Америки – посчитали своим долгом войти в шорты.

И не как мы с вами – очень осторожно и на небольшие проценты от портфеля. А, как говорится – «на всю котлету». Им сегодня по-настоящему больно. Они получили классический шорт-сквиз. Возможно еще получат. А мы… Пока – ждем-с.

Мы же знаем, что бывает после шорт-сквиза. Главное – не суетиться.

Друзья, происходящее в мире все больше напоминает если не антиутопию «Мы» Евгения Замятина, то один из романов братьев Стругацких. Мало было геополитического кризиса, так еще и замаячил очередной банковский. Благо, есть поддержка ФРС.

Нас же в данной ситуации беспокоит другое – с запуском программы BTFP (Bank Term Funding Program) для дополнительного обеспечения банков кредитами на срок до года баланс регулятора немедленно увеличился на $298 млрд, до $8,7 трлн. Таким образом, все достижения в QT сошли на нет.

ЕЦБ печатный станок пока не перезапустил, а вот Национальный Банк Швейцарии отличился. Сначала регулятор согласился направить около 50 млрд франков на спасение Credit Suisse, а затем «сосватал» черную лошадку UBS. Последние, правда, запросили госгарантий на $6 млрд.

❔ «А не активизируется ли инфляция?» – Такой вопрос получил во время вчерашнего эфира.

Отвечаю: зависит от решения ФРС 22 марта в 21:00 МСК. Увеличение денежной массы и пауза в повышении ставок могут подогреть потребительский спрос. Даже если рост цен не возобновится, может замедлиться тренд на дезинфляцию. В худшем сценарии, США могут столкнуться со стагфляцией.

Будем надеяться, новый консультант Белого дома Уоррен Баффетт не допустит повторения «рейгановщины».

Что еще интересного нас ждет на этой неделе?

1️⃣ Трехдневный визит председателя КНР Си в Россию. Предположительно, лидеры двух государств затронут тему поставок российской техники и технологических решений в Китай.

Кстати, подробно обсудили эту тему на очередном воскресном эфире с Дмитрием Абзаловым. Обратите внимание, в конце передачи говорили о возможных бенефициарах происходящего.

2️⃣ Мы бы следили за социальными потрясениями в мире. Помимо беспорядков во Франции, «жарко» может стать и в США. На выходных Дональд Трамп призвал сторонников к протестам на фоне предполагаемого ареста себя любимого. Рынкам данное событие оптимизма не добавит. А вот волатильность будет зашкаливать.

Что имеем на утро понедельника:

▪️ Доллар на месте. Даже немного снижается относительно корзины валют. ▪️ Золото продолжает рост после безумного ралли в пятницу. В моменте – 1997. Вполне возможен еще один рывок, на котором, вероятно, буду частично фиксировать прибыльные позиции по плечевым инструментам. После жду некоторую коррекцию. Но глобально еще потенциал не выбран. Ставка на хаос работает. И работать видимо будет и далее. ▪️Доходность UST 10 продолжает снижаться – 3,32-3,34%. ▪️Фьючерсы на Америку в минусе.

Судя по реакции рынков, сделка по поглощению CS не слишком вдохновила инвесторов.

Не помню уж в каком фильме, но помню – была фраза: «Ну, и чего у нас на этот раз плохого случилось?» Похоже, что эта фраза в текущем году – хит сезона.

Конец недели предыдущей – и новые-старые обострения. На этот раз опять Сербия–Косово. И до кучи – Афганистан–Пакистан. Не буду говорить, что все это было ожидаемо. Честно, уже скучно повторять. Мир искрит, вспыхнуть в ЛЮБОЙ момент может ВЕЗДЕ. Я не думаю, что в настоящий момент из очередного обострения ситуации в указанных местах выльется что-то страшное. Но… если сегодня и нет, то завтра может быть все, что угодно.

Впрочем, полагаю, что наиболее интересные новости на неделе стоит ждать в области экономики.

В фокусе этой недели будут заседания центральных банков. ▪️В среду решение по ставке объявит ФРС. ▪️В четверг – регуляторы Швейцарии, Великобритании и ЕС. ▪️В пятницу обрадовать инвесторов постарается Банк России.

Поскольку во вторник мы с вами узнаем новости по инфляции в США, то, собственно говоря, отсюда и будем плясать. Хотя производственная инфляция в США в ноябре и снизилась до 7,4% с октябрьских 8,1%, цифра оказалась выше оценок аналитиков, ожидавших замедление до 7,2%. Очередной «неприятный сюрприз» уже от цифры по CPI во вторник вполне возможно может привести к очередной волне RISK OFF.

Какой у нас базовый сценарий?Скорее всего, цифры по потребительской инфляции выйдут не самые веселые. Чудес не бывает. Я полагаю, что эта неделя может принести нам: ▪️Укрепление индекса доллара DXY. Думаю, до 106-107 на неделе можем прогуляться. ▪️Рост доходностей по десятилеткам UST. И, соответсвенно, коррекции по TLT и TMF. ▪️Жду некоторого временного снижения цен на драгоценные металлы. ▪️Жду к середине–концу недели просадки рынков акций на 3-4%.

То есть я полагаю, что как такового рождественского ралли в этом году мы НЕ увидим. Впрочем, до конца года и ничего еще более трагичного и яркого мы также (скорее всего) не узрим. Мир чертовски устал от потрясений и должен хотя бы немного отдохнуть.

Что касается российского рынка, основными бенефициарами от снижения ключевой ставки выступают (https://bcs-express.ru/novosti-i-analitika/snizhenie-stavki-bolee-deshevyi-dolg-kakie-aktsii-vyigryvaiut): банковский сектор, девелоперы, акции «телекомов», компании с высокой долговой нагрузкой и, наконец, стабильные дивидендные фишки и классические облигации.

Стоит ли входить в вышеперечисленные активы на «всю котлету»? Вообще не уверен. Ситуация в экономике остается относительно стабильной, инфляция также вернулась под контроль. С другой стороны, мы наблюдаем определенные проинфляционные риски. Потому причин для пересмотра Центральным Банком монетарной политики абсолютно нет. Другими словами, на заседании 16 декабря ЦБ, с высокой долей вероятности, снова оставит ключевую ставку на уровне 7,5%

Вот такая будет у нас неделька. А Косово? А Афганистан? Посмотрим.

Для оптимистов, аналитики советуют присмотреться к таким фондам, как Vanguard Real Estate ETF (VNQ), Utilities Select Sector SPDR (XLU), SPDR Gold Trust ETF (GLD), iShares iBoxx $ High Yield Corporate Bond ETF (HYG) и iShares MSCI Emerging Markets ETF (EEM). Негативный же сценарий предполагает рост iShares Core Dividend Growth ETF (DGRO), Vanguard Health Care ETF (VHT), iShares U.S. Consumer Staples ETF (IYK), FlexShares Quality Dividend Index Fund (QDF) и т.д.

Мы уже упоминали о том, что регулятор готов продлить срок действия ряда мер. Это предполагает:

1️⃣ Послабления в отношении операций и учета иностранных ценных бумаг. До 1 апреля ЦБ поручил депозитариям вести обособленный учет прав на заблокированные в Euroclear и Clearstream ценные бумаги. Т.е. продать зависшие ценные бумаги у клиентов пока не получится в любом случае, не говоря уже о возможности купить эти инструменты.

Пока судебная тяжба в Европе продолжается и говорить о разблокировке бумаг не приходится. Хотя брокеры и начали самостоятельно подавать заявки на вывод активов клиентов со счетов НРД, этот процесс также может затянуться надолго.

2️⃣ Также профучастники просят у ЦБ сохранить действие международных рейтингов, полученных до февраля. Если такое послабление не сохранится, то начнется переоценка активов, что может привести к недостаточности капитала и необходимости срочной докапитализации, в худшем случае.

При этом, с 1 января профучастники рынка будут обязаны публиковать частичную отчетность по РСБУ и МСФО, за исключением примечаний. Последние обычно содержат более подробное раскрытие о проводимых операциях, сделках с контрагентами и другую подробную информацию. Хотя здесь ситуация до конца не ясна, ведь Правительство в конце ноября разрешило эмитентам не раскрывать «чувствительную корпоративную информацию» из-за угрозы санкций. Что будет отнесено к этой категории – тоже очень хороший вопрос.

Что это значит, говоря простыми словами? Рынок может получить надежду на то, что, как мы ожидаем, непростой 2023 год для профучастников рынка не начнется с необходимости переоценивать активы, проводить докапитализацию и сталкиваться с другими неприятными последствиями. Однако, требование вернуться к обязательному раскрытию финансовой отчётности публичными компаниями – очень правильный шаг, который позволит четко понимать ситуацию с финансами эмитента, а не пытаться угадать, какие финансовые показатели у компании.

Перспектива так себе, отсюда и негативная реакция рынка. По итогам прошедшей недели: ▪️Индекс S&P 500 (^GSPC) снизился на 2,78%, ▪️Dow Jones Industrial Average (^DJI) на 1,07% ▪️Russell 2000 (^RUT) на 2,12% ▪️NASDAQ Composite (^IXIC) на 4,95%

Чем же обусловлен пятничный отскок? Основная причина – охлаждение рынка труда. В октябре рост числа рабочих мест снизился до двухлетних минимумов. Уровень безработицы, тем временем, вырос до 3,7% против прогнозных 3,6%. Дальнейшее ухудшение показателей вполне может вынудить ФРС сойти с «ястребиной дорожки». Мы с вами много раз об этом говорили ранее.

Пока же члены регулятора обоюдны в своём стремлении бороться с инфляционным монстром. Так, главы ФРС Чикаго и Бостона заявили, что не против дальнейшего ужесточения монетарной политики. Темпы повышения ставок можно замедлить, но окончательная цифра, вероятно, составит выше 4,6%. Хорошо хоть, что не 5%. Получится ли при этом избежать рецессии и обеспечить «мягкое приземление»? Уже другой вопрос.

В четверг выйдут данные по ИПЦ (индексу потребительских цен) в США. Снижение инфляционного давления, вероятно, вызовет волну оптимизма на рынке. А если инфляция пока не поддастся дрессировке? Реакция рынка будет бурной.

Пока главный драйвер роста на рынке – надежда на смену риторики со стороны ФРС.

Что случилось вчера? Откуда совершенно неожиданный оптимизм на рынках? С чего вдруг так стремительно выросли цены на госдолг Великобритании? Почему скорректировался после безумных обвалов курс евро?

Все очень просто. Как только, извините за мой французский, запахло «жареным», на рынок вполне ожидаемо вышел Банк Англии. Регулятор Великобритании, осознав, что правительство страны в порыве желания помочь всем и каждому (и в субсидиях домохозяйствам, и в снижении налогов, а, иначе говоря, в порыве популизма) несколько погорячилось, вышел на сцену и заявил: друзья, шутки кончились. Для спасения долгового рынка придется включить заднюю в политике ужесточения ДКП и начать в огромных количествах выкупать с рынка длинные гособлигации. В принципе, логично. Назревал нешуточный долговой кризис. Тут уж не до принципов.

В результате действий Регулятора доходность британских десятилеток снизилась с 4,6% до 4,0% годовых. В максимальной точке доходность снизилась почти на 15% (!!). Одновременно с этим, достаточно серьезно укрепился британский фунт (почти на 2%). Разумеется, моментально начался подъем энтузиазма на рынках: дескать, кина не будет, а долговой кризис, о котором так долго предупреждали аналитики, отменяется.

Что вся эта история означает для нас? Только то, что суровость – суровостью. Борьба с инфляцией – отличная тема. Но когда ситуация начнет выходить из-под контроля, регуляторы тут же вмешаются и поспешат на выручку. Если будет надо, спокойно переобуются на ходу.

Ну что же. Намек услышан. Другое дело, что, по всей видимости, это жест отчаяния. Мы же понимаем: такое масштабное мероприятие – это попытка тушить костер керосином. Интересно: что будет с инфляцией в Великобритании после столь масштабного предоставления рынкам ликвидности? Напомню: инфляция в стране сегодня порядка 10%. Не получится ли, что в результате действий Банка Англии все будет, как в классической поговорке: вытаскивая из болота голову, в трясине все плотнее и плотнее застревает хвост? Впрочем, а что было делать?

А что рынки? По всей видимости, радости хватит ненадолго. Однако, вчера TMF прибавил без малого 10%. Мелочь, но приятно. Это – четкий нам намек. Если будет надо, ФРС в случае чего пойдет по пути Банка Англии. А куда он денется?

Сегодня тот самый день – День Четырех Ведьм. Нет, не волнуйтесь – никто не собирается летать на метлах. Хотя… в последнее время у меня весьма стойкое ощущение – этот день тянется уже достаточно долго. И, собственно, мы с вами из него не вылезаем. Как говорится, «ведьмы враждебные веют над нами…» Я о рынках. А вы о чем подумали?

Мда… минутка лирики заканчивается. Хотя… зрелище полетов на метлах в реальности, очевидно, выглядело бы не скучно. Я бы многое отдал, чтобы посмотреть на это действо. Даже есть мысли, кого из известных персонажей хотелось бы узреть на этом празднике жизни.

Мы уже писали о таком же дне ранее. И не раз. В реальности это событие банально привязано к истечению срока действия (экспирации) производных финансовых инструментов: ▪️фьючерсов на фондовые индексы, ▪️опционов на фондовые индексы, ▪️фьючерсов на акции, ▪️опционов на акции.

Вообще, в Штатах экспирация производных контрактов происходит ежемесячно в каждую третью пятницу месяца. Однако особняком стоят дни, когда в этот день происходит одновременная экспирация трех или четырех классов деривативов одновременно – и фьючерсов на фондовые индексы, и опционов на фондовые индексы, и фьючерсов на акции и т.д.

Эти даты и называют в народе колдовскими или ведьмиными днями. Как заведено, они происходят 4 раза в год – раз в квартал, и приходятся на каждую третью пятницу марта, июня, сентября и декабря. Обычно даты экспирации этих контрактов не пересекаются, но совпадают в эти конкретные даты.

Ранее такие дни назывались тройными колдовскими днями, но с ноября 2002 г. они превратились в четверные по той причине, что тогда к списку производных инструментов добавились фьючерсы на акции.

В такие дни обычно возрастает волатильность. Рынки вполне могут полетать, и не факт, что однозначно в северном направлении. Могут прогуляться туда, куда их погонят те крупные игроки, что выписали большее количество опционных контрактов.

И чаще всего это день полной непредсказуемости и совершенно неожиданных движений. А причина банальна – желание крупных игроков душевно подзаработать.

Как и в прошлый раз, на всякий случай готовим метлы, прячем деток и… учим или вспоминаем правильные заклинания ? Хотя я так полагаю, сегодня по нашей жизни вообще без заклинаний уже никак.

P. S. Фон для начала этого дня весьма неприятный. Рынки вчера не удержали технические уровни поддержки. ▪️Фьючерсы на Америку смотрят вниз. ▪️Золото выглядит весьма слабо. ▪️Доходности по десятилеткам UST продолжают потихоньку расти. ▪️Доллар – почти на своих максимальных значениях относительно других валют. Так что напрашивается вывод – день будет, скорее всего, продолжением тренда вчерашних дней. Все это так… Но ведьмина пятница. Она может смешать все карты.

Глава Еврокомиссии Урсула фон дер Ляйен заявила (https://www.kommersant.ru/doc/5535997), что власти ЕС готовят экстренные меры для сдерживания цен на электричество в Европе. Во время своего выступления на Стратегическом форуме она назвала стремительный рост цен отражением «ограничений нынешней конструкции рынка электроэнергии».

На том же форуме министр промышленности Чехии Йозеф Сикела (Чехия сейчас председательствует в ЕС) сообщил о созыве 9 сентября внеочередного совещания министров энергетики ЕС для решения проблемы резкого роста цен на энергоносители.

Одним из наиболее простых выходов могло бы стать снятие ограничений на поставку природных ископаемых из России. Но… по данному вопросу страны ЕС вряд ли сейчас пойдут на попятную.

Что касается монетарной политики, главный экономист ЕЦБ Филип Лейн заявил (https://1prime.ru/finance/20220829/837927488.html), что ЕЦБ следует повышать процентные ставки «размеренным темпом» для того, чтобы иметь возможность скорректировать курс в случае изменения обстоятельств. В то же время, он не раскрыл собственных предпочтений относительно решения по ставке 8 сентября. Лейн лишь отметил, что, хотя текущая инфляция и высока, индикаторы более долгосрочной инфляции держатся вблизи целевого уровня ЕЦБ 2%, поскольку экономические субъекты, судя по всему, понимают, что временные факторы, провоцирующие разогрев инфляции, угаснут, а ЕЦБ выполнит свою работу.

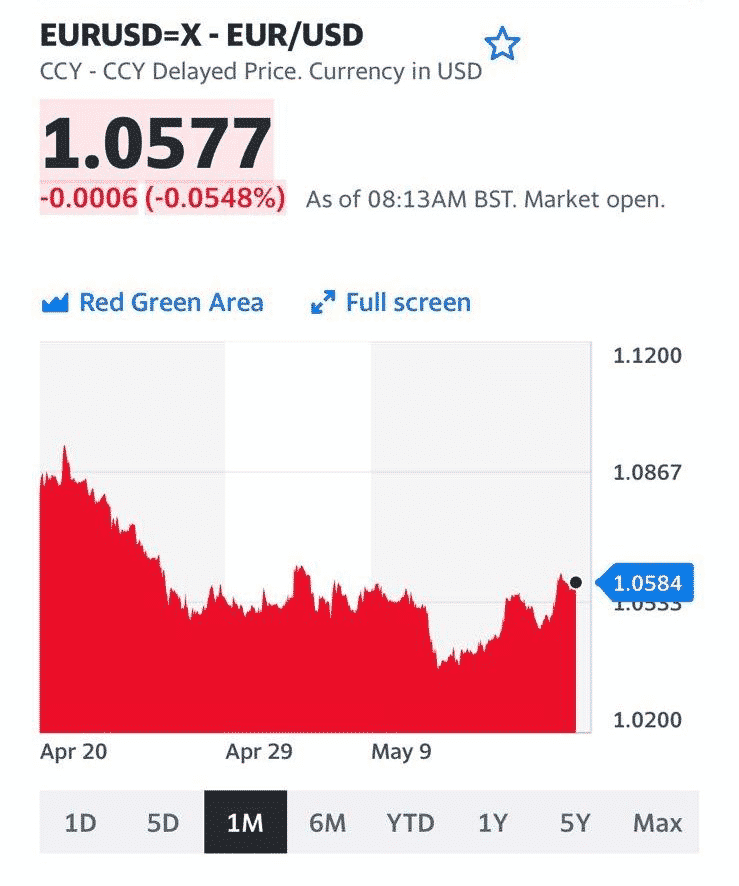

Пара EUR/USD, тем временем, снова приблизилась к паритету.

По моему мнению, слова Филиппа Лейна стоит трактовать так. Не надо резких движений. Повысим ставку на 0,5%. Осмотримся. Если надо, через месяц-другой повысим ещё. Потом, возможно, еще.

Боюсь, что текущие обстоятельства могут заставить руководство ЕЦБ быть более агрессивными в поднятии ставки.

Вывод для нас с вами: если к 8 сентября в ЕЦБ определятся с тем, что все-таки стоит пожестить и поднять ставку, к примеру, на 0,75%, курс евро может вновь весьма лихо вернуться на уровень 1.02-1.03.

Всем тем, кто набрал внушительные шорты против евро, я бы рекомендовал насторожиться. Линейных падений, как известно, нигде почти не бывает.

Сегодня стартует одно из важнейших ежегодных экономическим мероприятий: симпозиум в Джексон Хоуле (Jackson Hole).

В нем принимают участие главы Центробанков, министры финансов, ученые со всего мира. Их выступления могут вызвать значительную волатильность на рынках. Особенно внимательно все будут прислушиваться к Пауэллу, председателю ФРС (Центробанка США), который выступит завтра, 26.08.

А пока вспомним, что раньше нам на симпозиуме говорил Пауэлл. Традиционно это были очень значимые вещи:

В 2020 году: Мы будем стимулировать экономику США (печатный станок), снижать безработицу. К инфляции это не приведет. (Ха-ха. В 2020 г. мы, кстати, писали о том, что рано Пауэлл радуется)

В 2021 году: «Испытание на инфляцию пройдено», она временная. Пока будем очень неспешно сворачивать стимулы. (Конечно, забавно, когда знаешь, что все это закончилось рекордной инфляцией за 40 лет…)

Иными словами, последние годы мы на этом симпозиуме слушали от главы ФРС приятные истории, которые радовали рынки, но, увы, не сбылись…

Тема мероприятия в этом году: «Переоценка ограничений в экономике и политике». Проще говоря, будут обсуждать, как взлетели цены и, собственно, что теперь делать.

В этом году Пауэлл будет много говорить про инфляцию. Вижу тут 2 сценария.

1️⃣ Базовый. Фокус на то, что инфляция невероятно высока, но ФРС будет с ней бороться, стараясь сохранить экономический рост. 2️⃣ Негативный. Пауэлл признает, что ФРС вынуждена сильно повышать ставку для борьбы с ростом цен и что экономика США от этого, вероятно, пострадает.

Второй сценарий вызовет рост доходностей и коррекцию на рынках. Но его я считаю маловероятным. Объективных предпосылок мало. Скорее всего, Пауэлл будет пытаться продемонстрировать рынкам уверенность в том, что ситуация под контролем. У него это периодически получалось. И, возможно, если он будет достаточно убедителен, фондовый рынок оценит информацию временным позитивом.

Не исключу возврата S&P500 к 4200-4250. Если таковое произойдет, буду думать об увеличении шортовой позиции.

В любом случае, выступления Пауэлла на этом симпозиуме намного содержательнее обычных пресс-конференций ФРС. Поверьте, будет над чем поразмыслить. Обязательно разберем то, что он скажет и последствия этих слов для рынков.

Начну с рынков. Сегодня и в ближайшие дни у рынков будет более чем достаточно поводов неплохо полетать. Причем в разные стороны.

Начнем с того, что сегодня начинается симпозиум ФРС в Джексон-Хоуле. Самое главное – это разумеется ежегодное выступление Пауэлла. Оно состоится завтра. По итогам будет более понятна глобальная картинка – насколько жестко собирается ФРС бороться с инфляцией и подмораживать деловую активность.

Кроме того сегодня с 9 утра и далее мы с вами получим целый ворох данных по экономике Германии. На них также могут рынки немного попрыгать.

А пока я напомню. За последнее дни стремительно растет доходность как UST 10, (с 2,7% годовых доходности выросли до 3,1) так и доходность тех же немецких гос бумаг (с 0,9% до почти 1,4 годовых), да и многих других гос бумаг ведущих экономических держав. Показатель этот весьма нехороший. И говорит он о серьезных проблемах.

Однако как ни странно, рынки настроены сегодня весьма позитивно. Фьючерсы на американские индексы в небольшом плюсе. Нефть и большинство остальных коммодитиз – также в небольших плюсах.

Что происходит? Да ничего особенного. Обычная волатильность. Не торопился бы сегодня делать ставки на хороший рост.

Много раз говорил, и повторяю еще раз. Грядущие падения будут носить рваный характер. И будут перемежаться моментами, когда будет казаться – все плохое уже позади. Тем более, что есть как известно и поводы для возможной осторожной надежды на снятие остроты по ряду тем. Канада пообещала передать Германии оставшиеся турбины для Северного Потока.

Газовые хранилища в Европе заполняются в очень высокой скоростью. (Об этом расскажем подробнее в отдельном репортаже сегодня). Так что есть ощущение – возможно шутки про дрова и вытирание мокрой тряпкой скоро канут в лету.

Ядерная сделка с Ираном похоже все-таки имеет шанс состояться. Что в итоге приведет к увеличению предложения нефти в мире и соответственно, к будущим просадкам нефтяных котировок.

Правда тут есть один существенный нюанс. Сделка с Ираном – это кость в горле и для СА и для Израиля. Она с высокой долей вероятности приведет к возрастанию напряженности на Ближнем Востоке. Так что… с ценами на нефть а итоге все может быть весьма творчески.

А пока… ▪️Цены на газ вблизи своих максимальных отметок. ▪️Нефть поутру доходила до 102 доллар за барель. ▪️Индекс DXY – немного снижается. Короче – сегодня немного попрыгаем.

Вчера в сделали ряд точечных покупок. Сегодня–завтра вполне возможно по ряду позиций зафиксируем прибыли.

P. S. Ну и напоследок напоминаю. Сегодня 25 августа. А это значит, что налоговый период в РФ закончился. Так что… внимательно сегодня и в ближайшие дни следим за курсом рубля. Могут быть прыжки.

Вчера американские индексы неплохо снизились: на 2,12% опустился индекс S&P, на 2,55% – Nasdaq Composite.

Ну что, обвал начинается? Мое мнение: все совсем не так однозначно.

Во-первых, свое мнение глобально не меняю. Шанс на то, что к середине осени рынки по S&P прогуляются на уровень 3200-3600 на мой взгляд очень высок. То есть вполне верю даже в падение рынков на 15-20% относительно текущих уровней. Точнее, такой вариант развития событий видится мне вполне возможным.

Во-вторых, падение совершенно не обязано носить линейный характер. Даже не надейтесь. Рынок нас с вами еще подергает за усы, помотает нам нервы.

Я полагаю, что после просадки вчерашнего дня нельзя исключить новую попытку игроков сыграть наверх. К примеру, вернуться в ближайшие дни на уровень 4200-4250. С тем, чтобы потом, к примеру, прогуляться уже на 4000. Это как пример. Моя мысль в том, что просадка рынка будет носить исключительно рваный и нервный характер.

Что я планирую в связи с этим делать? 1️⃣ По защитным инструментам – принципиально тащить позицию. Но, при этом, в случае сильных движений, фиксировать прибыли на небольшой объём и вновь восстанавливать позиции в случае коррекции рынков. Задача: по возможности улучшать среднюю цену входа. 2️⃣ Я думаю, что, при достижении рынком уровня 4000, прибыль по позиции будет уже неплохой. Вполне возможно, в данный момент зафиксирую треть или даже половину позиции. Однако, к ситуации и управлению ликвидностью нужно относиться крайне гибко. Так что все будет зависеть от многих факторов. 3️⃣ В принципе, тем, кто также набрал некоторую шорт/страховочную позицию, можно и не суетиться. Спокойно ждать своего часа и все. В этом тоже есть своя логика. Просто на этот раз я несколько рановато начал набирать страховочные инструменты, посему хочется немного улучшить среднюю цену входа.

И напоследок. Сегодня что-то знать наперёд невозможно. Жизнь практически каждый день преподносит сюрпризы. В последнее время – чаще неприятные.

Главное в такие моменты – не поддаваться эмоциям. Не суетиться. Не бежать за рынком. Как в лонг, так и в шорт.

Друзья, поверьте: не успели – не страшно. Жизнь предоставит кучу шансов заработать. Зарабатывают сегодня только те, кто принимают очень спокойные и выверенные решения. И НИКУДА не спешат.

P.S. В настоящий момент фьючерсы на американские индексы вновь разворачиваются вниз. Евро вот-вот пробьет 0,99 вниз. А цены на газ… туда лучше просто не смотреть. Для психики спокойнее.

Вот сейчас я бы точно в шорт не входил на эмоциях. Еще будут шансы.

На рынке ощущается нервозность: ▪️индекс доллара рвется к 108, ▪️фьючерсы на американские индексы на премаркете в красной зоне, ▪️доходность по 10-летним казначейским облигациям вплотную приблизилась к 3%. (Доходности немецких бумаг уже который день кстати, стремительно растут) .

Неужели инвесторы все еще переваривают протоколы июльского заседания ФРС, указавшие на готовность регулятора и дальше повышать ставку ради борьбы с инфляцией?

По нашему мнению, помимо «ястребиных минуток», на настроение рынка повлияло продолжение тренда на рост занятости в США. ▪️Снижение числа заявок на пособие по безработице в США, а также рост занятости на заводах в Среднеатлантическом регионе подтверждают опасение ФРС, что борьба с инфляцией не окончена и ставку будут повышать и дальше. Короче, вопрос стоит просто. Будут еще жестить доктора из ФРС, или ограничатся мягкими клизмами и грязевыми ваннами? ▪️Масла в огонь могли подлить и комментарии двух членов FOMC – Джеймса Булларда из Сент-Луиса и Эстер Джордж из Канзас-Сити. Оба подчеркнули, что регулятор продолжит повышать процентные ставки до тех пор, пока инфляция не вернется к целевому уровню 2%. ▪️Президент ФРС Сан-Франциско Мэри Дэйли, в свою очередь, сказала, что чиновники не будут торопиться со сменой курса в следующем году, отбросив идеи на снижение ставок до конца 2023 г.

Что дальше? Сегодня состоится экспирация в опционах на акции США на $2.1 трлн. Не сказать, что событие предопределяющее, однако объемы торгов могут вырасти. Как мы понимаем – это время спекулянтов. По словамБрента Кочубы, основателя аналитической службы SpotGamma, трейдеры попытаются подтолкнуть S&P 500 к 4300. Все возможно, хотя выглядит и несколько нелогично в данной ситуации.

Пока картина складывается не в пользу «лонгистов», однако еще не вечер. В любом случае, пятница обещает быть крайне интересной.

А что там в Европе? С начала недели доходность по европейским десятилеткам, как мы писали выше, взлетела более чем на 20%, в то время как пара EUR/USD опустилась ниже отметки 1,01.

Росту сегодняшних настроений risk-off на рынке могли послужить комментарии члена правления ЕЦБ Изабель Шнабель о том, что: ▪️Инфляционные опасения перед июльским повышением ставки не уменьшились. ▪️Темпы роста экономики продолжат замедляться. ▪️Риск технической рецессии в регионе никуда не делся.

После данных по росту потребительских цен в Великобритании и цен производителей в Германии, пожалуй, можно говорить не об инфляционных опасениях, а о натуральной инфляционной панике. ЕЦБ и Банк Англии будут вынуждены пойти на непопулярные меры, которые означают, что инвесторов ждут непростые времена.

Но… эти непопулярные меры могут очень сильно ударить по рынкам. Вопрос: хватит ли боевого задора представителям Банка Англии и ЕЦБ? Англичанам – скорее всего, да. ЕЦБ – не уверен.

Обычно в июне цены сезонно снижаются в Великобритании. В этом месяце они прибавили 0,6% (м/м). И это несмотря на то, что в июле подешевле бензин. Продовольствие подорожало аж на 12,7% (г/г).

Что все это значит? 1️⃣ Банк Англии на следующем заседании, скорее всего, поднимет ставку сразу на 50 б.п. Это достаточно агрессивный темп. 2️⃣ Такие неприятные цифры вызывают серьезные опасения, что аналогично инфляция продолжит разгоняться в других развитых странах. В частности, в еврозоне.

Рынки отреагировали эмоционально, начались распродажи облигаций и, соответственно, пошли наверх их доходности. ▪️Доходности британских десятилеток выросли с 10,1% до 10,2%. Понятно, что на ожиданиях более агрессивного повышения ставки Банком Англии. ▪️Вслед за ними выросли и доходности европейских бондов. Например, доходности десятилеток Германии поднялись уже почти на 10 б.п. Причем и за вчерашний день их доходность тоже поднялась на 10 б.п. ▪️Даже доходности американских десятилетних казначейских облигаций прибавили 5 б.п. на этих новостях.

Это все очень серьезно. Рынки ожидают более высокой инфляции и более жесткой реакции центробанков. Поэтому даже фьючерсы на Америку сегодня торгуются в умеренном минусе. Посмотрим, как будут обстоять дела ближе к открытию основной торговой сессии.

Рано говорить о том, что инфляция идет на спад. Как мы уже писали, наблюдаемый ранее позитив пока выглядит преждевременным. Реакция рынков на, казалось бы, не самую важную в мировом масштабе статистику, это сегодня хорошо показывает.

1️⃣ ЦБ РФ начнет автоматическую конвертацию депозитарных расписок, которые учитываются в российских депозитариях. 2️⃣ Московская биржа предоставит возможность совершать операции на рынке облигаций клиентам-нерезидентам из стран, не являющихся недружественными.

Как все это повлияет на рынок? Можно ли ожидать значительных падений на рынке российских облигаций?

Рынок ОФЗ сейчас вполне ликвиден и если продажи и будут, вряд ли они окажут значительное влияние.

Что касается корпоратов, то здесь охотникам за чудесами стоило бы подготовиться. Вполне возможно, что по отдельным бумагам могут наблюдаться отдельные неплохие колебания, которыми грех будет не воспользоваться.

Не удивлюсь, если вдруг какая-то бумага в моменте станет показывать доходность на процент-другой, а то и третий, более высокую, чем ранее. И это, разумеется, никак не будет связано ни с платежеспособностью эмитентов, ни с чем-то иным, кроме как с элементарными продажами тех, кто решил воспользоваться предоставленной возможностью и выйти с рынка.

Держим ушки на макушке. Ищем счастье. Следим за доходностями.

Хотя… откровенно говоря, поскольку таких умных и сегодня, и в ближайшие дни будет много, и все будут отслеживать предоставляющиеся возможности, скорее всего ничего эдакого и выдающегося мы с вами не увидим. Увы.

О рынке акций. Здесь все будет подолгосрочнее и, скорее всего, посерьезнее. Об этом – отдельный разговор. Скажем так: пока я бы не торопился подбирать акции крупных компаний, у которых имеет место быть большой обьем конвертируемых автоматически GDR.

Насколько все это повлияет на курс рубля? На мой взгляд, незначительно.

Не забываем, что расчёты на бирже происходят по принципу T+1 или T+2. Следовательно, первые покупки доллара или евро нерезидентами начнутся завтра или послезавтра. Но с вами помним, что налоговый период по выплате НДПИ у нас начинается очень скоро. Точнее, сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Так что вряд ли все происходящее заставит рубль сильно раскачиваться. Если, конечно, добрые люди не помогут. ?

И напоследок. Продолжается, как мы все знаем, закрытие корсчетов российских банков американскими и европейскими банками-корреспондентами.

Потому продать-то активы нерезиденты, возможно, и продадут. А вот что будет дальше? Все весьма творчески. Времена такие… Все очень и очень быстро меняется.

Сегодня крупнейший ETF провайдер FinEx сообщил о том, что один из его фондов, ориентированных на Россию, обнулился или буквально «лопнул», в результате чего инвесторы потеряли все деньги. Фонд состоял из еврооблигаций крупнейших российских компаний — всего 37 бумаг — и позиционировался как инвестиции в наиболее надежные долговые обязательства крупнейших российских корпораций с повышенной рублевой доходностью за счет операций валютного хеджирования. Однако, увы и ах – FXRB всё. Ой! – Хотелось бы сказать нам, будь мы простыми обывателями.

Но в данном вопросе и ирония категорически неуместна, и язык совершенно не поворачивается шутить, ведь событие крайне неприятное и крайне болезненное для огромного количества наших инвесторов. Многие и так имеют проблему за проблемой, и только этого ещё не хватало для полного «счастья». Не будем забывать, что в такого рода консервативные фонды инвесторы зачастую вкладывают свои накопления и денежные средства, которые не могут позволить себе потерять. Всё это невероятно печально!

Но что же произошло на самом деле? Попробуем разобраться. В официальном сообщении на сайте FinEx написано следующее: «Как и для других фондов с рублевым хеджем, стремительное обесценение рубля привело к значительным убыткам по хеджу в FXRB. В условиях, когда международный сегмент рынка российских корпоративных еврооблигаций на фоне санкций практически перестал существовать, инвестиционный менеджер, действуя в соответствии с регулированием и инвестиционным мандатом, был вынужден продать все еврооблигации, которые относились к данному классу акций, чтобы покрыть долг по контрактам валютного хеджирования. В результате в портфеле рублевого класса акций (FXRB) не осталось базовых активов, а все другие еврооблигации в портфеле фонда теперь относятся к валютному классу акций (FXRU). По тем еврооблигациям, которые обслуживаются эмитентами, FXRU продолжает получать выплаты, несмотря на прекращение расчета СЧА».

Что это значит? Читаем далее: «Фонд FXRB в ближайшем будущем прекратит свое существование, и инвесторам не стоит ожидать каких-либо выплат по этому активу. На текущий момент эта информация раскрыта в краткой отчетности FinEx Funds ICAV».

Если попытаться продраться через официоз и рассмотреть ситуацию «на пальцах», то получается следующее – инвестиционная декларация данного конкретного фонда предусматривала хеджирование портфеля еврооблигаций с помощью коротких фьючерсов на доллар (что подразумевает покупку рубля). А потому, когда в марте рубль вынесло на 120, фонд получил маржинколл и был вынужден резать позицию. В то же время, как мы помним, российские активы на зарубежных рынках начали сбрасывать как «токсичные». Не избежали этой участи и российские евробонды. В итоге стоимость активов фонда упала в пять раз, и их также пришлось резать по любым ценам дабы покрыть убытки и от хеджа в том числе. В принципе, стратегия фонда предполагала, что вероятность наступления этих событий одновременно категорически мала, однако она есть. И это событие наступило. При том, что каждое из них по отдельности фонду ничем почти не угрожало.

Как тут не вспомнить историю LTCM или банкротства Bear Sterns и Leman Brothers?

По итогам вчерашней торговой сессии: ▪️S&P 500 (^GSPC) снизился на 4,04% ▪️Dow Jones Industrial Average (^DJI) на 3,57% ▪️NASDAQ Composite (^IXIC) на 4,73% ▪️Russell 2000 (^RUT) на 3,56% ▪️При этом индекс доллара (^NYICDX) вырос на 0,59%, а Treasury Yield 10 Years (^TNX) снизились на 2,76%.

Наиболее резкие падения с 2020 г. Страшно… аж жуть!

Что же произошло?Инвесторы «вдруг» осознали весь масштаб проблем современной экономики?

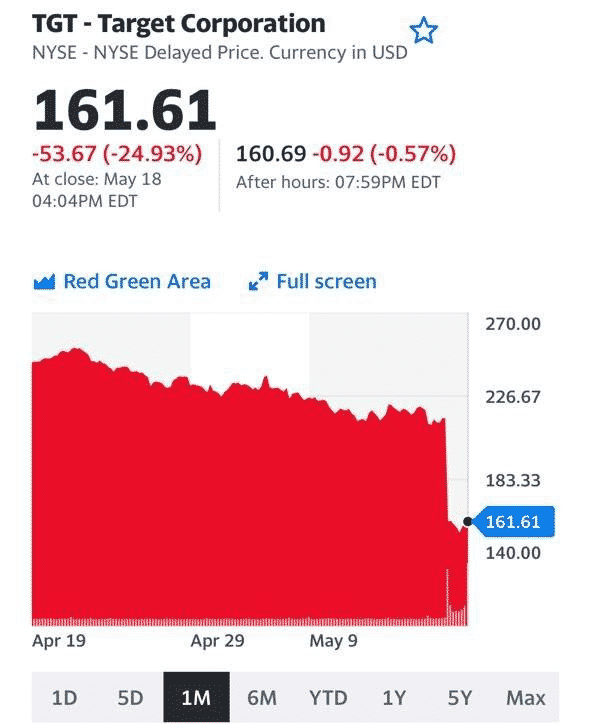

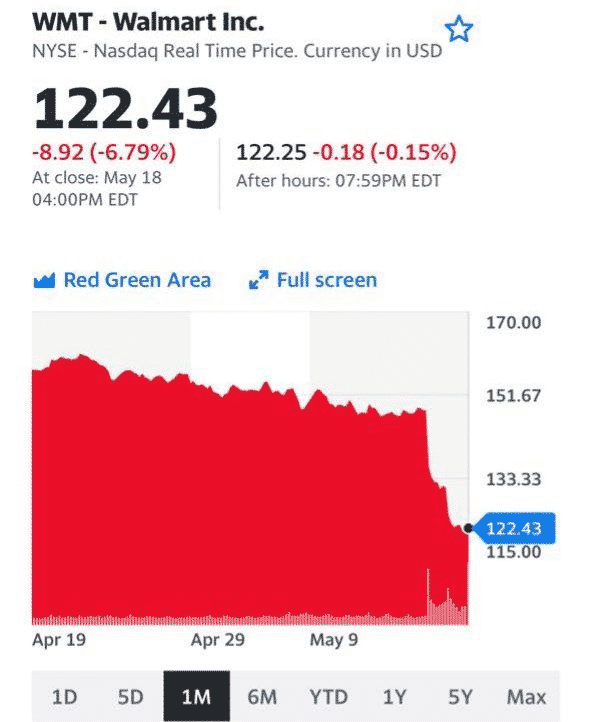

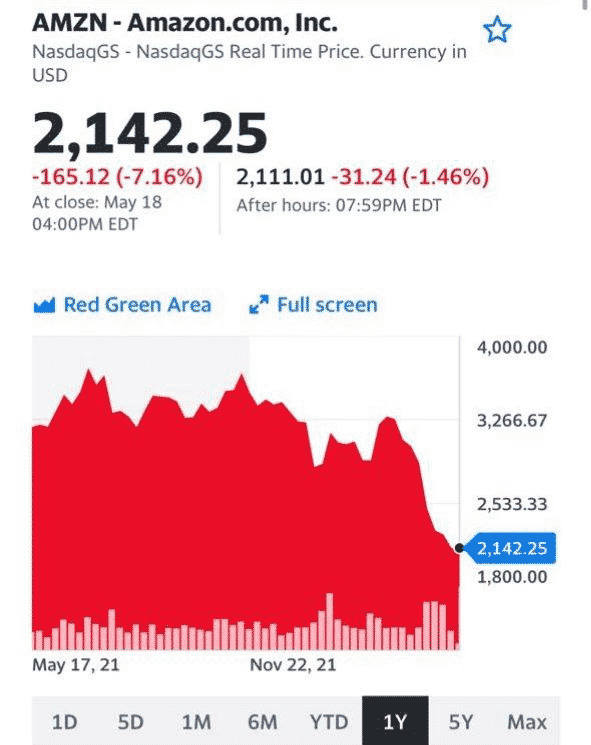

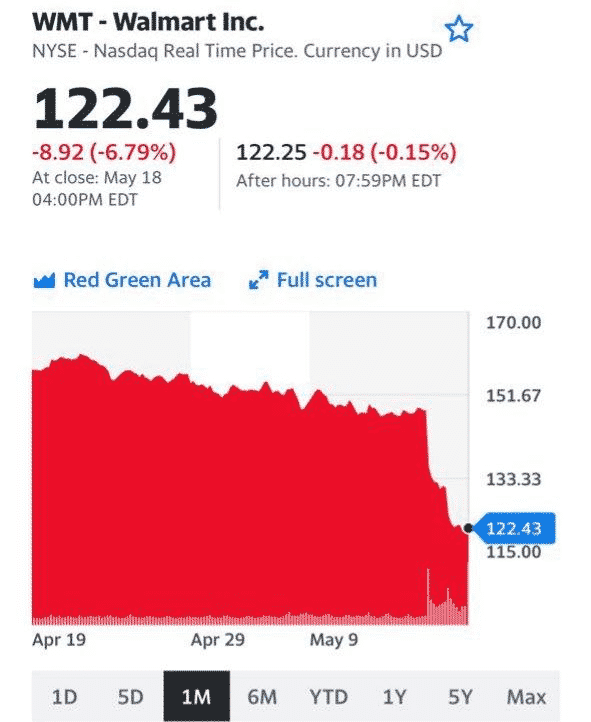

Этого нельзя исключать. Однако не последнюю роль могли сыграть результаты Target (TGT) и Walmart (WMT). За последние 5 дней акции компаний упали на 24,6% и 17% соответственно – так инвесторы отреагировали на слабые квартальные результаты гигантов ритейла.

По итогам Q1 2022, выручка Walmart выросла на 3,3%, до $141,6 млрд, а операционная прибыль упала на 23%, до $1,30 на акцию, что значительно ниже прогноза Wall Street в $1,48. Из-за роста издержек, компании не только не удалось оправдать ожиданий рынка, но пришлось понизить прогноз по прибыли с 5-6% eps до 1%.

В случае Target, скорректированная EPS составила $2,19 (-41% г/г) вместо прогнозируемых ранее $3,07. Выручка выросла на 4% (Г/Г) до $25,17 млрд. Операционная прибыль снизилась на 43,3% (Г/Г) до $1,35 млрд. В результате увеличения расходов рентабельность по валовой прибыли сократилась с 30% до 25,7%. Компания прогнозирует дальнейшее снижение рентабельности.

Провальные результаты за 1 квартал оказали давление и на акции других розничных компаний:

Amazon.com, Inc. (AMZN) упал на 7,2%,

Best Buy Co., Inc. (BBY) на 10,5%,

Dollar General Corporation (DG) на 11,1%,

Lowe’s Companies, Inc. (LOW) на 5,3%,

Macy’s, Inc. (M) на 10,7%, а

Kohl’s Corporation (KSS) – на 11%.

Инвесторы опасаются, что инфляция продолжит оказывать понижательное давление на сектор.

Так что же все-таки произошло? Да, если честно, – ПОКА ничего трагичного. Просто доходы ритейла выросли, а рентабельность – снизилась.

И все же, происходящее – серьезный повод задуматься. Офлайновый бизнес по различным причинам, в т.ч. инфляционного характера, вынужден увеличивать затраты. При этом не в состоянии большинство из них переложить на плечи потребителей, ибо те и так воют из-за безудержного роста цен.

Некоторые аналитики уже начинают говорить о «крахе ритейла». Ну… если это крах, то я – Александр Македонский ?

Вопрос стоит несколько шире. Насколько инфляционные проблемы влияют на рентабельность глобальной экономики? Могут ли они или борьба с ними со стороны регуляторов вызвать реальное падение рентабельности бизнеса?

Вопрос этот – ключик к пересчету аналитиками прогнозов по целому ряду параметров. И соответственно, к изменению рекомендаций инвесторам.

Неужели, у нас на носу Великая Катастрофа нарынках? Думаю, пока нет. Однако… еще не вечер. Отчетности Большого Бизнеса пока в среднем (за 1 кв. 2022 г.) вполне себе приличные. Рынок, тем не менее, упал достаточно сильно, отразив волнения и некую часть негативных ожиданий.

Ждем ли мы немедленного похода на 3200-3600 по S&P 500? Пока такого убеждения нет. Многое зависит от того, как будут в дальнейшем «жестить» регуляторы и в первую очередь ФРС. Хотя не думаю, что у них стоит задача развалить фондовый рынок и привести экономику к реальному коллапсу ? Ведь после серьезных проблем на рынках идет обвальное падение деловой активности и потребительского спроса.

ФРС пытался всех убаюкивать тем, что инфляция рассосется сама собой. Ан нет, не рассосалась. Нам, как «вдруг выяснилось», еще долго с ней жить. Тем не менее, на вопрос “готов ли Американский регулятор пожертвовать рынком во имя борьбы с инфляцией”, однозначного ответа нет. Корень ответа кроется еще и в понимании мандата ФРС, а он намного шире, чем просто борьба за ценовую стабильность.

Поддержание нормального экономического роста, а точнее предотвращение коллапса в экономике, который сразу повлияет на уровень занятости, – тоже весьма существенная задача и один из приоритетных вопросов ФРС.

Есть и другой вопрос.В адекватности и неангажированности ФРС. Но об этом мы с вами поговорим отдельно.

Ну что вы, так… немножко. Все могло быть еще хуже.

И что… еще хуже будет?

Теоретически возможно. Хотя могут попробовать и отпрыгнуть.

Такие диалоги – это моя сегодняшняя реальность.

Как долго рынкам еще падать? Что принципиально изменилось с сегодня на завтра? ▪️Доллар по-прежнему дорог относительно иных валют. ▪️Центробанки мира закручивают и будут продолжать закручивать монетарные гайки в своей неумолимой борьбе с инфляцией. ▪️Инфляция при этом в целом снижаться не собирается. Ибо причина ее сегодняшняя – не только монетарная. Логистические проблемы, связанные с пандемией, оказались семечками по сравнению с логистическими невзгодами, связанными с боевыми действиями и санкциями. ▪️Экономический рост мира, как результат восстановления по итогам пандемии, может сойти на нет и перейти в стагнацию мировой экономики. Иначе говоря, риски стагфляции никто не отменял.

Потому вчерашнее падение S&P до уровня 4000 на этом фоне выглядит вполне логичным. Так же, как и предыдущее (за последние 4 месяца) снижение рынка с 4800 по S&P до 4120.

С начала года падение индексов превысило 16%. И это индексов. Отдельные бумаги, прежние лидеры рынка, показали настольно феноменальное снижение, что невольно начинают закрадываться сомнения – а не пришло ли время начать закрывать все страховки и входить в интересные и перспективные бумаги надолго? Посудите сами. Amazon – минус 40% от максимальных значений. Netflix – более 70%❗️падения. Boeing – более 40% падения. Google – падение более чем на 23%. Zoom – на 75% … И так далее.

Что держится? Почти на максимальных значениях торгуются производители продуктов питания, товаров повседневного спроса (таких как PG, JNJ и др.), нефтяники, производители оружия. Ничего удивительного. С золотопроизводителями ситуация чуть хуже. Золото пока не ведет себя как защитный актив.

Не пора ли начать задумываться о вхождении на текущих уровнях на ДОЛГИЙ срок в качественные и достаточно сильно потрепанные ветрами бумаги? Например, в Netflix?

А что говорят «великие»? Что интересно, несмотря на все риски, в Goldman Sachs сохранили свой прогноз для S&P 500 на уровне 4 700 на конец года. Стратеги Bank of America также не стали снижать прогноз по S&P 500, но заявили, что падение рынка еще не закончилось. На прошлой неделе главный американский стратег по акциям Morgan Stanley Майкл Уилсон – один из самых ярых «медведей» Уолл-стрит – сказал клиентам, что S&P 500 в ближайшей перспективе может опуститься минимум до 3 800, а возможно, и до 3 460. Аналитики JPMorganсчитают, что «распродажа на прошлой неделе кажется чрезмерной», и сохранили рекомендацию по увеличению веса акций развитых и развивающихся рынков.

Итак, великие начали посматривать в сторону покупки.

Европейские акции, кстати, также не отстают от медвежьего тренда, тестируя минимумы 2022 года. Также, как и в случае с FAANG, инвесторы опасаются рекордной инфляции, замедления экономики и все более ястребиной позиции основных мировых центральных банков. На фоне ухудшения макроэкономических перспектив стратеги из Oddo BHF понизили целевой показатель индекса Stoxx 600 на конец 2022 года до 483 пунктов с 498 в понедельник. Напомню, что со своих максимальных значений в середине прошлого года данный индекс упал примерно на 17%.

Выводы. 1️⃣ Чисто технически рынки выглядят действительно несколько ПЕРЕПРОДАННЫМИ. 2️⃣ Определить точно, где оно, это дно, занятие малореальное. Во многом и бессмысленное. 3️⃣ Могут ли от ТЕКУЩИХ уровней рынки оттолкнуться и попробовать расти? Да элементарно. Шортов на рынке хоть отбавляй. Все из быков вдруг стали мишками. А это значит, и правда, возможно, пришло время для коррекции. Начнется ли она сегодня или завтра? Возможно. Может, чуть позже. 4️⃣ Ждать ли обещаных 3800 для того, чтобы начать формировать позиции? Я думаю, что самая большая беда на рынке – это упёртость. 3800 – скорее, некий ВОЗМОЖНЫЙ уровень. Он может быть, а может и не быть. Вчерашний пролив поздней ночью – что это было? Маржин колы? Нервы? Игра крупных игроков? Пока не знаю. А это важно для принятия именно трейдерского решения. Дело в том, что лучший момент для продажи защитных инструментов и формирования длинных позиций – это как раз момент закрытия маржинальных позиций. Момент, когда идут массовые маржин колы. Было ли именно это вчера? Не уверен.

Не стоит забывать – все рассуждения выше, скорее, на уровне, как уже было сказано ранее, трейдинга. Если посмотреть на ситуацию глобально – все риски и проблемы остаются. Это означает, что действовать сейчас нужно крайне осторожно. Ибо кроме чисто технических моментов не вижу сейчас ничего, что может дать знак о смене негативного тренда на рынке. Разве что завтрашняя доза макроэкономических данных…

Что будем делать? Есть вероятность, что начнем фиксировать (не знаю пока, полностью или частично) прибыли по страховочным инструментам. И, возможно, спокойно и не торопясь начнем подбирать то, что слишком сильно упало.

День Победы, но… Рынки живут своей жизнью и абсолютно не желают ничего праздновать.

Фьючерсы на Америку опять в красной зоне. Биток, вместе с большинством остальных активов, похоже, собрал чемоданы и устремился на юга. Впрочем, полагаю, ненадолго.

Ужесточение ДКП вкупе с энергетическим кризисом и геополитической болтанкой влияет абсолютно на все, включая настроение инвесторов.

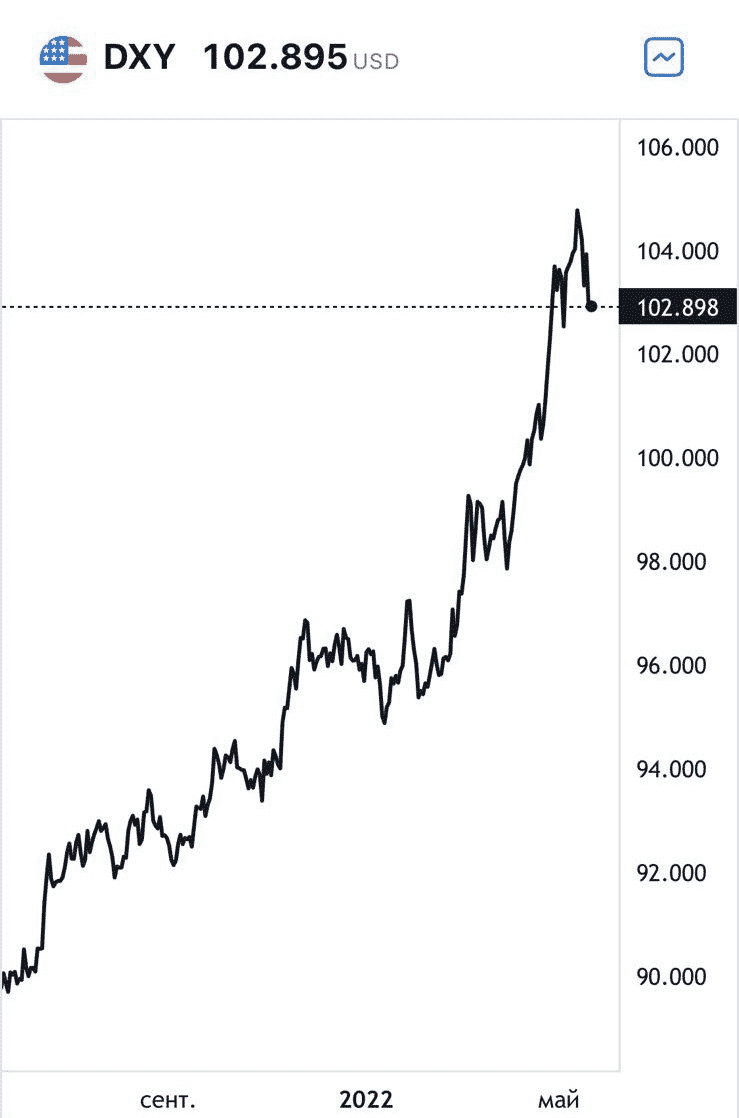

Что имеем на утро?

▪️Индекс DXY продолжает свой полет в стратосферу. ▪️Доллар дорожает относительно практически всех валют мира, даже ранее казавшихся самыми крепкими и надежными. Причем и валют развитых стран, и валют стран развивающихся. Летят со свистом вниз и китайский юань, и индийская рупия, и британский фунт, и евро. Даже неподвластный ранее никаким ветрам израильский шекель впервые за долгое время сказал “кря” и просел за последние две недели аж на 6%. ▪️Доходность американских десятилеток устремилась в космические дали. Вроде как, совсем недавно пробили 3% годовых. И, судя по всему, решили не останавливаться на достигнутом. 3,12% в моменте. Главное, чтобы на 3,62 не пошло ? Выходцы из СССР меня поймут. И ведь знаем же… обязательно когда-нибудь и туда дойдёт. И даже до 4,12% доберётся. Рубежи святые для многих.

В мире, похоже, начинает разворачиваться веселенькая драма, название которой мы дадим позже. Например… «Прелюдия Большого Обвала». Или «Рынкам стало некомфортно». Или «Великая разводка» на пути вверх. А может и «Обвал 2022». Это потом мы будем очень умными и все объясним… разумеется, задним числом. Кстати, обязательно приплюсуем туда же майский эффект. Куда ж без него?

А пока… подсчитываем свободный кэш. Похоже, судьба нам даст потратить его с умом на покупку подешевевших активов. Главное – не спешить.

Для меня главный по данной теме вопрос – куда идем?

На 3800? Вполне возможно. Еще ниже? Пока не уверен. Но вот на этом уровне, вероятно, буду заметно сокращать поголовье заметно прибавивших в весе, нагулявших неплохой жирок защитных инструментов.

Мир давно уже вошел в эпоху высокой турбулентности. Рынки играют на опережение.

Однако помним золотое правило: «деревья НЕ растут до небес и птицы НЕ могут упасть ниже уровня земли». Иначе говоря, не нужно излишне обольщаться и не стоит слишком сильно паниковать.

Как стоит помнить и то, что рынки во все времена в период серьезной турбулентности перекачивают активы из слабых рук в сильные. Все достаточно цинично.

Индекс DXY – доллар относительно корзины основных валют10-летние казначейские облигации США

Вчерашнее резкое движение индексов многих насторожило, если не сказать напугало.

Что случилось?

Пауэлл в среду был относительно мягок и во многом успокоил инвест сообщество, в первую очередь тем, что ничего неожиданного не рассказал. Рынки на радостях показали неплохое движение наверх. И тут, понимаешь ли… По итогам вчерашнего дня индекс S&P 500 падает более чем на 3,5%.

Мы с вами еще вчера утром прогнозировали – скорее всего, позитива от речи Верховного Жреца от финансов хватит на какое-то время. Что ж – весь позитив испарился за день.

Почему мнение игроков развернулось с точностью на 180 градусов?

Причин хватает: ▪️И не самая удачная макростатистика по торговому балансу США. ▪️И осознание инвесторами – что именно сказал Пауэлл. Как говорится, дошло… ▪️И распродажи не выдержавших напряжения ритейловых игроков. А возможно это была распродажа-ликвидация позиций или некая игра ряда крупных игроков. Решили, к примеру, несколько крупных хедж-фондов поиграть в мишек.

При этом, когда рынок «хочет», он на все эти данные особо не реагирует. Но сегодня явно не тот случай.

Главный вопрос: продолжится ли падение (переходящее в душевный такой обвал)?

Можно посмотреть на ситуацию по-мелкому. Так сказать, по-трейдерски.

Тогда ответ становится очевиден. Рынок находится на мощнейшем уровне поддержки 4100-4150 по S&P 500, и именно сегодняшний день должен поставить все на свои места.

Тем более, что сегодня в 15-30 МСК выходит достаточно важная статистика по американскому рынку труда. И даже здесь все не однозначно. Хорошая статистика может еще больше напугать инвесторов, подтверждая не только необходимость закрутки гаек в монетарной сфере, но и ее возможность. Плохие же данные по труду могут заставить верховных божеств от инвестиций быть более аккуратными в теме закручивания гаек.

А может быть все и наоборот. Тут вопрос исключительно в аппетите игроков к риску.

Итак, по первому варианту – сегодня все поймем. И тогда сможем принять принципиальное для себя решение – ставим на обвал рынков или нет. Шанс на то имеется и весьма высокий.

Иной подход более глобальный. Философский, если хотите.

Рынок все последние годы рос за счет мощного притока сверх дешевой ликвидности. Халява закончилась, поникли лютики:

1️⃣ Ставка в США уже через полгода будет на уровне 2-2,5%. С рынка за этот же период времени планируется откачать немногим менее полутриллиона долларов ликвидности. 2️⃣ Торговый баланс США – ужасен. Превышение импорта над экспортом стало доходить до каких-то неприличных величин. 3️⃣ Доллар на максимальных значениях за последние годы. А этот факт не дает шанса на веселую жизнь американским экспортерам. 4️⃣ Инвесторы не горят жаждой повышать уровень рискованности своих портфелей. Скорее, наоборот. Пошел глобальный RISK OFF. Спрос на доллар как на защитную гавань растет невероятно. В таких условиях обвал перегретого рынка практически НЕИЗБЕЖЕН. Вопрос лишь сроков. 5️⃣ Рассказывать о том, насколько рынок дорог и перегрет… Думаю, сейчас смысла особо нет. Хотя все селективно – по многим отраслям сегодня можно констатировать скорее недооценку, чем перегретость. 6️⃣ Ну и наконец, долговая нагрузка. С ней также не все хорошо. За последние годы она значительно выросла.

Более подробно, с цифрами и выкладками представим все это на выходных. Пока ограничусь лишь констатацией всем известного.

Рынкам давно уже многими очень уважаемыми экспертами предвещалась «кровавая баня». Время пришло? Возможно.

Особенно вчера напрягло падение флагманов рынка, которые все эти годы тащили его наверх: AAPL -5,5%. AMZN -7,5%. MSFT -4,5%. GOOG -5%. NFLX -8(!!)% И так далее.

Таки что делать будем?

1️⃣ Несколько ближайших дней принципиально важны. Будем очень внимательно наблюдать за развитием событий. Пробой уровня 4100 по S&P 500 с высочайшей вероятностью приведет к дальнейшему падению рынка минимум на 7-10%. И это по индексам. Отдельные истории могут запросто показать и минус 20-30% на достаточно коротком временном плече.

2️⃣ Если есть возможность покупать страховочные инструменты – очевидно, стоит их добрать. Имею в виду VXX, SOXS, TZA, SDS и им подобные. Сколько? Ну ежели это инструменты страховочные – до 10-15% от портфеля. Иначе, если ситуация быстро развернется, может быть «мучительно больно». Если же цель – спекуляция, и есть готовность к серьезным потерям… Тогда решайте сами. 30? 40? 50%? В любом случае, еще раз предупреждаю – все эти инструменты крайне рискованные, волатильные, с отрицательной временной составляющей. Держать их месяцами не стоит. Насколько они могут вырасти в случае обвала рынков еще на 7-8%? Думаю, что не менее, чем на 20-30%. Впрочем, многое зависит от нюансов. От ожиданий. От волатильности. От уровня страха инвесторов. Опять же – увидим масштабные ликвидации позиций и маржин колы – ценовые изменения этих инструментов будут еще более масштабными. Короче, как говорится… Depends.

3️⃣ Если есть возможность работать на шортах, можно зашортить индекс S&P 500. Или Russel 2000. Если есть возможность работы на деривативах, я бы прикупил путы Out of money со страйком 3500 и ниже. Как страховка – неплохо. Экспирация – желательно через полгода, не раньше. Опять же, отдавая себе отчет, что эти штуки невероятно рискованны и в случае успеха должны быть достаточно быстро закрыты. Впрочем, как и в случае неудачи. Если вдруг рынки «решат всех обмануть» и нахально развернуться. Или цинично не будут «хотеть падать».

4️⃣ Если возможности для шортовых операций отсутствуют, или же нет возможности приобретать вышеуказанные инструменты… Как вариант – резкое сокращение ряда спекулятивно накупленных позиций для «перезахода» в них по более комфортным ценам. Возможно, получится. Одним словом, добрая доля кэша в такой ситуации не помешает. Чем больше – тем лучше.

Ждать ли обвала рынка еще на 15-20%?

Во-первых, сегодня в жизни как никогда важно – Never say never. По сегодняшней ситуации в принципе возможно все. Однако, и это во-вторых, на рынке вполне много свободной ликвидности. Быки вполне еще могут дать бой, и бой отчаянный.

Не исключу, что вчерашний провал рынка постараются выкупить. Посмотрим. Пока вероятность падения рынка до уровня 3600 и ниже оцениваю как крайне низкую. А вот 3800-3850 – вполне реально. Еще раз – в случае подтвержденного пробоя уровня 4100.

Дисклеймер. Почему я заговорил на языке теханализа? На текущую картинку смотрят тысячи управляющих активами, спекулянтов, аналитиков. И многие из них без зазрения совести, ироды такие, при пробое указанных ранее уровней не преминут нажать на заветную кнопку SELL. Циничные, понимаешь ли, люди. Ничего святого ? А ряд из них еще и начнут активную игру на понижение.

Ну и напоследок.

Внимательно наблюдаем за: ▪️ индексом DXY; ▪️ долларом против евро; ▪️ фунтом и швейцарским франком; ▪️ доходностями американских десятилеток; ▪️ энергетическим рынком и рынком коммодитиз.

Все это очень важные сегодня индикаторы.

Друзья! Эти дни – решающие. Не отвлекаемся от рынка. Потом это может дорого обойтись. Впрочем… рынок есть рынок, и было бы глупо исключать вариант, при котором он всех в очередной раз обманет и от текущих уровней сделает абсолютно нахальную попытку отрасти. За то мы его и любим, и одновременно ненавидим ?

Евро к доллару

Индекс DXY – доллар относительно корзины основных валют

Друзья, всем привет! Вопреки мнению, что дефолт неизбежен, инвесторы начали получать выплаты по российским облигациям. По данным СМИ, клиринговые центры получили и обработали платежи по двум выпускам еврооблигаций со сроком погашения в 2022-м и 2042 годах. Всего речь идет о $650 млн. Напомним, что в начале апреля Россия должна была осуществить платежи по своим облигациям, но перевод этих средств был заморожен иностранным банком-корреспондентом. Преградой стал тот факт, что Минфин пытался выплатить деньги из российских замороженных резервов. Власти США тогда посчитали, что выплаты по облигациям возможны только из валютной выручки или оставшихся в стране резервов.

Таким образом, можно сделать вывод, что платежи были произведены за счет новой выручки.

Что дальше? Начнем с того, что следующие платежи по еврооблигациям Минфина запланированы на 27 мая по выпускам с погашением 27 мая 2026 г. и 27 мая 2036 г. Платежи составят $73,3 млн и €26,5 млн соответственно. Деньги для страны копеечные.

Хорошая новость заключается в том, что по одному из платежей возможны выплаты в рублях, а по другому – в евро, фунтах или швейцарских франках и не только на счета в американских банках. Плохая новость в данном случае касается больше американцев. 25 мая заканчивается лицензия, которая разрешает гражданам США получать платежи от Центрального банка РФ, Министерства финансов и Фонда национального благосостояния. Будет ли продлена лицензия или же гражданам США нужно будет просить специальное разрешение для получения таких платежей? Посмотрим. Вопрос любопытный. Моя ставка: лицензию продлят.

Не раз и не два слышал вопрос: а зачем вообще платить? Тем более – тем, кто нам все заблокировал?

Каковы последствия технического дефолта? Традиционно, неисполнение долговых обязательств сопровождается оттоком инвесторов с рынка, потерей репутации, ухудшением рейтинга, а также снижением курса местной валюты. Впрочем, большая часть этих событий уже произошли.

Куда более значимую роль может сыграть требование досрочного погашения всех займов. Так называемый кросс-дефолт. На начало 2022 года объем зарубежного долга страны составлял $63 млрд. Сумма для РФ небольшая. Но в сегодняшних условиях – довольно существенная.

Что произойдет, если нам сразу предъявят все долги? Как вариант – могут «наложить лапу» на огромное количество имущества страны за рубежом (хотя, похоже, это и так отберут). И, главное, на новую валютную выручку. А это – плохо. Потому выгоднее платить. Во всяком случае, пока.

Что будет с рынками, если РФ все-таки перестанет платить? Скажем так: к мировому финансовому кризису данное событие вряд ли приведет. Не та сумма. Но позитива рынкам такая новость однозначно не добавит.