По мере приближения 5 декабря нервозность на рынке нефти возрастает. Индийские переработчики опасаются закупать российское сырье с погрузкой в танкеры после вступления эмбарго ЕС.

Еще один тревожный звоночек. Индия стала одним из основных покупателей топлива у России после сокращения экспорта в Европу. В октябре Россия даже стала крупнейшим экспортером нефти в Индию, обогнав тяжеловесов ОПЕК с результатом 946 тыс. баррелей в день. Очевидно, Индия хочет продолжать закупки. Некоторые, например Indian Oil Corp, продолжают размещать заказы. Но большинство все-таки хочет определенности с возможными санкциями и реакцией западных банков на транзакции с нефтью.

Ожидается, что сам потолок цен на российскую нефть будет объявлен лишь 23 ноября, но эффект чувствуется уже сейчас. Напомним, что на прошлой неделе Турция объявила об ужесточении требований к страховке судов, проходящих через Босфор.

Китайские НПЗ также начинают сокращать импорт российской нефти со следующего месяца. Впрочем, здесь не обошлось без нетерпимости руководства страны к ковиду.

Тем не менее, говорить о том, что все плохо, мы бы не спешили. Ожидание потолка может оказаться хуже самого потолка. Когда риски будут очерчены, начнутся и поиски путей обхода.

Возможен некоторый турбулентный период, когда можно будет увидеть нефть выше $100. Однако радикальное падение российского экспорта пока не кажется наиболее вероятным сценарием. И цену нефти в начале 2023 года в большей степени будут определять экономические факторы.

Тут вариантов тоже много, и мы обязательно будем говорить о них уже очень скоро.

Турция предупредила перевозчиков нефти, что с 1 декабря не будет пускать через Босфор суда без страховки.

Решение объяснимое. Разлив нефти или иной инцидент в проливе может дорого обойтись. Нужен кто-то, за чей счет будут устраняться последствия. В случае нефтяных танкеров обычно это The International Group of P&I Clubs, базирующаяся в Лондоне, и покрывающая до 95% перевозок.

Эмбарго ЕС и Великобритании вступает в силу 5 декабря и запрещает страховать перевозку российской нефти. Если только она не вписывается в потолок цен.

На этой неделе британцы опубликовали детали санкций за несоблюдение потолка. Для страховщиков и перевозчиков вне потолка там предусмотрены крупные неприятности, независимо от того, кто продавец и покупатель российской нефти.

Ситуация неловкая. В последние полгода из Новороссийска уходило примерно 650 тыс. баррелей в день. Россия принимать потолок не собирается, а Турция санкций как бы не вводила. Но без бумажки везти нельзя.

Можно найти страховщика в дружественной юрисдикции. Однако вряд ли Турцию устроит формальный подход, им важно быть уверенным в финансовой мощи страховщика.

С балтийскими портами по понятным причинам может быть еще сложнее.

Какие могут быть последствия для нефти и рубля? Полагаем, что какое-то решение будет найдено. Но может понадобиться время, нефти на рынке станет меньше, и шока для цен с прыжком за $100 под конец года исключать нельзя.

Для рубля такой прыжок вряд ли станет позитивом, поскольку будет следствием сокращения экспорта. Возможно, рубль выйдет из спячки и попробует сходить на уровень 64-65 рублей за доллар.

До сих пор провалы по добыче и экспорту из-за санкций были временными. Вероятно, так будет и на этот раз. С другой стороны, нынешнее испытание станет самым серьезным из всех.

Ну наконец-то, дождались. Сага о потолке уже порядком затянулась, хочется уже какой-то определенности.

Но не тут-то было. Уровень цен все еще не согласован, обещают до конца ноября. Все как с обычными потолками: вроде бы есть, но еще не покрашен.

Что думают рынки?

Нефть с утра растет на $2. Но вряд ли это связано с новостями по потолку. Все понимают, что российская нефть останется на рынке, просто надо будет обойти очередной барьер.

Рост скорее связан со слухами об ослаблении ковидных ограничений в Китае. На это также указывает скачок цен на медь на 2%.

Кстати, о металлах.

По мнению посла России в США Анатолия Антонова, в случае успеха с нефтью супостаты захотят ввести потолок цен на газ и металлы.

Может, и медь поэтому растет? Вряд ли. Если бы дело было в потолке на металлы, то мы увидели бы скорее рост никеля и палладия.

Нет, история с ограничениями цен более политическая, чем экономическая. О ее серьезном влиянии на цены можно будет говорить, если она выйдет за пределы G7 и Австралии. Но ни Индия, ни Китай не горят желанием присоединяться.

По данным Associated Press, Джо Байден грозит ввести налог на сверхдоходы нефтяных и газовых компаний, если те не примут меры для снижения цен на топливо, инвестируя в производство.

Если же энергокомпании продолжат цинично распределять прибыль среди акционеров вместо инвестиций, то президент США предложит Конгрессу потребовать от них уплаты налоговых штрафов и ввести другие ограничения.

Интересно получается. Оказывается, цель бизнеса частных компаний – не в получении и распределении прибыли, а в обеспечении дешевого топлива для широких слоев населения. И, если бы не окрики из Белого дома, то им и в голову не пришло бы инвестировать. Только трудящихся обирать.

Может быть, сразу установить плановые показатели производства и штрафовать за невыполнение плана? Так было бы проще. Правда, итог таких инициатив печален.

Более эффективно было бы понять, почему компании не хотят инвестировать при такой благоприятной ценовой конъюнктуре? Вспомнить о запрете нового бурения на федеральных землях, прекращении строительства нефтепровода из Канады и многих других «дружественных» нефтегазовой отрасли инициативах раннего Джо Байдена?

Нет. Это слишком сложно, да и на самих себя по итогам расследования выйти можно. Лучше все-таки отнять и поделить.

Также важно, у кого отнять. Нефтянка традиционно спонсирует республиканцев. Если у них не забрать прибыль, то она щедро потечет для поддержки конкурентов. Может быть, в этом все дело?

В администрации Джо Байдена не скрывали разочарования вчерашним решением ОПЕК+ о снижении добычи нефти. Американский президент отчаянно борется с высокими ценами на бензин, и даже достиг успехов, распродавая стратегический резерв.

И вот, прямо накануне ноябрьских выборов такой сюрприз. Разумеется, оставить это без ответа нельзя. Первой реакцией на демарш ОПЕК стало желание продать еще нефти из резервов. Хотя накануне представитель Белого дома Карин Жан-Пьер заявляла, что подобные меры не рассматриваются…

Департамент энергетики заявил о продаже дополнительных 10 млн баррелей в ноябре, пытаясь сгладить эффект заявления ОПЕК+ на цены. Но вышло как-то не очень. После мартовского объявления о 180 млн баррелей, да еще в составе коалиции. Цены на нефть и не подумали перестать расти. Есть и другие опции.

Звучали предложения ввести запрет или ограничение на экспорт нефти. Однако, по мнению The Washington Post, это не решит проблему, а только навредит европейским партнерам.

Но есть в рукаве у США еще один туз, пусть и сомнительный. А не вернуться ли к рассмотрению «закона о картелях по добыче и экспорту нефти» или NOPEC? Мы говорили об этом несколько месяцев назад.

Суть акта в том, что против уличенных в картельном сговоре стран могут вводиться санкции, изыматься собственность и т. д. Будет чем пугать арабских шейхов. Нефтяное лобби всегда противодействовало подобному закону, поскольку имело интересы в таких странах. Но сейчас времена лихие и ничего невозможного нет.

Полагаем, что пока Белый Дом воздержится от резких движений и посмотрит, насколько в реальности изменится добыча ОПЕК, и как это повлияет на рынок. Есть основания полагать, что реальное сокращение не превысит 1 млн баррелей в день, поскольку многие члены картеля значительно отставали от графика.

Но если цены на бензин в Штатах снова пойдут вверх, а демократы не проиграют с треском выборы в Конгресс, то вполне можно будет пригрозить ОПЕК NOPECом.

Друзья, всем привет! Сегодня среда. А это значит, что в 15-30 по Москве на саммите ОПЕК+ будет объявлено о снижении квот на добычу. По предварительным оценкам, снижение превысит 1 млн б/с.

Что ждать от нефтяного картеля? Несмотря на замедление экономики США, а также угрозу рецессии в Великобритании и ЕС, фьючерс на нефть Nov 22 (CL=F) вернулся к отметке выше $86 за баррель. Напомню: еще неделю назад было $76, то есть рост на 13%. Аналогично подорожал Brent.

Причины: ▪️Ослабление доллара США. ▪️Наращивание темпов увеличения запасов нефти в США. ▪️Перспективы сокращения добычи в рамках сделки ОПЕК+. ▪️Неготовность США высвобождать новые объемы нефти из стратегического резерва. ▪️Угроза введения потолка цен на российскую нефть.

Страны Евросоюза утвердили потолок цен на российскую нефть. Как сообщает Bloomberg, с 5 декабря ЕС вводит эмбарго на российскую нефть и одновременно намерен запретить перевозки нефти в третьи страны, если она продана по цене выше установленного лимита.

Разумеется, всех интересует: а какой он, этот самый лимит? Пока этого никто не знает. Нижняя планка – $44 за баррель. На этом уровене, по оценке Минфина США, находится себестоимость добычи в России. По данным WSJ, страны ЕС утвердят предложенный странами G7 потолок цен на нефть из РФ в несколько этапов.

Президент РФ ранее заявил, что, в случае введения ограничений цен на энергоносители из РФ, Западу грозит полная остановка поставок из страны.

Что касается предпоследнего пункта причин роста цен, то официальный представитель Белого дома Карин Жан-Пьер заявила, что команда Байдена НЕ рассматривает новые высвобождения из стратегического запаса нефти за рамками тех 180 млн барр, о которых объявлял президент.

Неужто в США вот так просто будут смотреть за происходящим и не вмешиваться? Более того, судя по новостям, «в администрации Байдена назвали планы России и Саудовской Аравии сократить добычу нефти на 1 млн барр. в сутки «полной катастрофой» и «враждебным актом». Источник CNN также сообщил, что Белый дом «испытывает панику».

А как же борьба с инфляционным монстром и приближение промежуточных выборов? Можно было бы предположить, что в Белом доме рассматривают снятие санкций с Ирана, однако не так давно Байден анонсировал новые ограничения против иранских официальных лиц. Да и о ядерной сделке ни слуху, ни духу…

О заседании нефтяного картеля. По некоторым данным, члены ОПЕК+ рассматривают сокращение добычи нефти даже не на 1, а на 2 млн барр в сутки. Все бы ничего, но некоторые члены организации и так добывают нефть гораздо меньше нормы, а потому эффект может быть краткосрочным.

В долгосрочной перспективе, цена на нефть будет зависеть в большей степени от экономической ситуации в мире.

Тот факт, что аналитики Goldman Sachs понизили прогноз цены на нефть марки Brent в последнем квартале 2022 года со $125 до $100 за баррель, говорит о росте неопределенности. В 2023 году аналитики прогнозируют, что целевая цена составит $108 за баррель.

Очень внимательно следим за новостями с саммита ОПЕК+. Возможна серьезная волатильность.

Вчера утром мы говорили об иранских плавучих хранилищах нефти, как одном из препятствий на пути возвращения цен на нефть к максимумам года. Вечерняя динамика нефтяных котировок в этом плане очень показательна.

В комментариях больше говорили о том, что в Ираке добыча, как и в Ливии, не постадает от беспорядков. Но иранский фон крайне важен для того, чтобы рынок был готов в это поверить.

Аналитики Kpler оценили объем загруженной в танкеры нефти почти в 100 млн баррелей. Они частично дрейфуют у иранских берегов, частично – близ Сигнапура и Китая. Эти баррели могут быстро отправиться покупателям, если нефтяное эмбарго будет снято. Останется лишь уладить технические вопросы по страхованию и логистике. Интересно, что Иран, по информации Bloomberg, уже ведет переговоры со своими бывшими клиентами в Европе, которым до конца года нужно найти альтернативу попавшей под эмбарго российской нефти.

Выглядит так, что вопрос о самой ядерной сделке для иранцев практически решен. Они уже смотрят на рынки Испании, Италии, Греции и Турции, которые сейчас суммарно покупают в РФ почти 900 тыс. б/д.

Всего же, если эмбарго станет реальностью, с европейского рынка, согласно оценке Goldman Sachs, может уйти 1,25 млн баррелей в день. Иран с помощью своих запасов сможет закрывать этот гэп около 2 месяцев, а затем нарастить добычу.

Еще в апреле гендиректор Национальной иранской южной нефтяной компании (NISOC) Ахмад Мохаммади говорил, что в случае снятия санкций Иран готов увеличить добычу до уровней 2018 года, то есть с 2,5 до 3,8 млн баррелей в день. Если оценка Goldman выше верна, то именно столько и нужно.

В целом чувствуется, что повестка на рынке потихоньку меняется. От панических покупок на опасениях тотального дефицита и роста цен к $380 за баррель, фокус смещается на то, будет ли спрос по текущим уровням добычи, и не надо ли ее кому-нибудь сократить.

В реальности до этого еще далеко. Главные риски по-прежнему в перебоях поставок.

Мы бы пока не спешили ждать нефть на $80, даже при том, что $380 – явный перебор.

Почему нефть вчера так бодро подскочила? Рецессия отменяется? Существенно возрос спрос? Увы, нет.

Поводом стали вооруженные столкновения в столице Ливии. Рынок уже привык, что нестабильность в стране периодически приводит к перебоям в добыче и экспорте нефти. Не далее, как в июне добыча практически полностью останавливалась, и у трейдеров уже выработалась рефлекторная реакция на сообщения о беспорядках в Ливии.

Если верить сообщениям нефтяной корпорации страны, пока на добыче последние события не сказались: в стране по-прежнему добывают 1,2 млн баррелей в день. Но мало ли, что пишут в соцсетях?

Надо сказать, что рынок стал очень нервным. Нефть дорожает и без Ливии уже неделю на страшилках саудовского министра нефти, который напугал рынок возможными сокращениями добычи. Его выступление в целом было весьма примечательным (https://t.me/bitkogan_hotline/4638).

Он пожаловался на то, что фьючерсный рынок оторвался от физических реалий. Жалоба не новая, но есть нюансы. Раньше проблемой считалось, что «бумажный» рынок много больше физического, и спекулянты гоняют «бумажную» цену, как хотят. Теперь же принцу не нравится, что спекулянты с рынка уходят, а ликвидность падает. Это якобы приводит к излишней волатильности. То есть опять виноваты спекулянты, которые не хотят торговать.

Правда, если бы принц послушал себя внимательнее, то он мог бы догадаться о причинах нежелания спекулянтов играть с ним. Например, он говорил об обманчивом спокойствии на фьючерсном рынке (до его выступления), которое не соответствует напряженности на физическом рынке. И о том, что мощности для наращивания добычи жестко ограничены.

В этих словах звучит угроза дефицита нефти. И ОПЕК, по словам принца Сальмана, готова решительно отвечать на вызовы и может сократить добычу, если понадобится. Подозреваем, что не у одного спекулянта на этом месте случился когнитивный диссонанс.

Принц своего добился: все теперь боятся сокращения поставок, а цены растут. Но мало кому нравится рисковать на рынке, слишком зависящем от слов и действий непрозрачного картеля.

Пойдет ли нефть выше? Вообще, предсказывать походы нефти в разные стороны – это как пытаться угадать, какая еще светлая мысль придет в голову тещи, чтобы осчастливить этот мир. Короче – дело гиблое.

Итак, может ли нефть продолжить свой заход на севера? Элементарно. Однако препятствий для этого тоже хватает. Активизация разговоров вокруг иранской ядерной сделки и почти 100 млн баррелей иранской нефти, которая станет доступной рынку буквально сразу за ней, будут сдерживать рост. По сути, саудовская вербальная интервенция могла быть ответом на эту угрозу.

Да и возможную рецессию никто не отменял. Правда, Goldman Sachs, призывает (https://t.me/bitkogan_hotline/4709) покупать сырье сейчас, а о рецессии беспокоиться позже. Но кто знает, что у них на самом деле на уме?

Чем выше будет подниматься нефть, тем больше будет разговоров о рецессии, которые этот рост будут уравновешивать. Но это – при условии отсутствия серьезных перебоев поставок, в том числе из России.

Вывод. Резкие прыжки на фоне сегодняшних «чудес» со всех сторон, скорее всего, продолжатся. Что весьма радостно для бюджетов и СА, и России. Но за прыжками в одну сторону неизбежно будут следовать такие же бодрые откаты в обратном направлении.

Начну с рынков. Сегодня и в ближайшие дни у рынков будет более чем достаточно поводов неплохо полетать. Причем в разные стороны.

Начнем с того, что сегодня начинается симпозиум ФРС в Джексон-Хоуле. Самое главное – это разумеется ежегодное выступление Пауэлла. Оно состоится завтра. По итогам будет более понятна глобальная картинка – насколько жестко собирается ФРС бороться с инфляцией и подмораживать деловую активность.

Кроме того сегодня с 9 утра и далее мы с вами получим целый ворох данных по экономике Германии. На них также могут рынки немного попрыгать.

А пока я напомню. За последнее дни стремительно растет доходность как UST 10, (с 2,7% годовых доходности выросли до 3,1) так и доходность тех же немецких гос бумаг (с 0,9% до почти 1,4 годовых), да и многих других гос бумаг ведущих экономических держав. Показатель этот весьма нехороший. И говорит он о серьезных проблемах.

Однако как ни странно, рынки настроены сегодня весьма позитивно. Фьючерсы на американские индексы в небольшом плюсе. Нефть и большинство остальных коммодитиз – также в небольших плюсах.

Что происходит? Да ничего особенного. Обычная волатильность. Не торопился бы сегодня делать ставки на хороший рост.

Много раз говорил, и повторяю еще раз. Грядущие падения будут носить рваный характер. И будут перемежаться моментами, когда будет казаться – все плохое уже позади. Тем более, что есть как известно и поводы для возможной осторожной надежды на снятие остроты по ряду тем. Канада пообещала передать Германии оставшиеся турбины для Северного Потока.

Газовые хранилища в Европе заполняются в очень высокой скоростью. (Об этом расскажем подробнее в отдельном репортаже сегодня). Так что есть ощущение – возможно шутки про дрова и вытирание мокрой тряпкой скоро канут в лету.

Ядерная сделка с Ираном похоже все-таки имеет шанс состояться. Что в итоге приведет к увеличению предложения нефти в мире и соответственно, к будущим просадкам нефтяных котировок.

Правда тут есть один существенный нюанс. Сделка с Ираном – это кость в горле и для СА и для Израиля. Она с высокой долей вероятности приведет к возрастанию напряженности на Ближнем Востоке. Так что… с ценами на нефть а итоге все может быть весьма творчески.

А пока… ▪️Цены на газ вблизи своих максимальных отметок. ▪️Нефть поутру доходила до 102 доллар за барель. ▪️Индекс DXY – немного снижается. Короче – сегодня немного попрыгаем.

Вчера в сделали ряд точечных покупок. Сегодня–завтра вполне возможно по ряду позиций зафиксируем прибыли.

P. S. Ну и напоследок напоминаю. Сегодня 25 августа. А это значит, что налоговый период в РФ закончился. Так что… внимательно сегодня и в ближайшие дни следим за курсом рубля. Могут быть прыжки.

Министр энергетики Саудовской Аравии принц Абдулазиз бен Сальман в ответах на вопросы Bloomberg сделал ряд весьма интересных замечаний.

Во-первых, он посетовал на то, что высокая волатильность и низкая ликвидность торгов означают, что нефтяной рынок все больше отдаляется от фундаментальных для него факторов, и это может вынудить ОПЕК+ к соответствующим действиям.

Какие действия он имел в виду? С одной стороны, он указал, что «…без достаточной ликвидности нефтяной рынок не может должным образом отражать физические реалии. Это может давать ложное чувство безопасности в моменты, когда свободные резервные мощности жестко ограничены, и риск серьезных перебоев в поставках остается высоким».

В этих словах слышится обеспокоенность недостатком инструментов для удовлетворения растущего спроса и противостояния резкому росту цен. Но затем принц добавляет, что ОПЕК+ имеет необходимые механизмы для того, чтобы справиться с текущими вызовами, «…в том числе за счет сокращения добычи в любой момент и в различных формах, как это было продемонстрировано в 2020 и 2021 гг».

В теории картель должен сглаживать шоки в обе стороны. Но хотелось бы понять точнее, какие именно вызовы сейчас наиболее актуальны? Жесткая ограниченность свободных мощностей совсем не мешает сокращать добычу.

Складывается впечатление, что принца больше беспокоит возможность падения цен, а угроза перебоев в поставках скорее страшилка для того, чтобы цены поддержать.

Как всегда виноваты спекулянты? В качестве причины напряженности министр указал то, что фьючерсный и физический рынки становятся все более разобщёнными. Традиционно проблемой считалось, что объемы, которые торгуются во фьючерсах, кратно превышают объем физического рынка, который вынужден следовать туда, куда его гонит толпа спекулянтов.

И вот оказывается, что причина волатильности – как раз снижение ликвидности во фьючерсах. мы обращали внимание, что спекулятивный открытый интерес в нефтяных фьючерсах 3 недели назад упал до минимума с февраля 2012 г. То есть спекулянты уходят с рынка.

Интересно, почему? Не потому ли, что им не нравятся подобные вербальные интервенции от ОПЕК? Или волюнтаристские решения картеля (или его тяжеловесов) об искусственном сдерживании добычи? Как в случае добровольного дополнительного сокращения Саудовской Аравией добычи на 1 млн баррелей в день в прошлом году?

Кому нравится торговать на манипулируемом рынке, если только ты сам не манипулятор?

Справедливости ради надо сказать, что спекулятивная активность падает не только на нефтяном рынке. В кукурузе похожая ситуация, а там и близко нет никаких картелей.

Не исключаем, что снижение количества спекулятивных позиций является естественным в условиях ужесточения монетарных условий. Тоже своего рода манипуляция, только ОПЕК здесь ни при чем. Скорее, это повод для беспокойства для картеля. О чем и говорит Абдулазиз бен Сальман. Он настроен решительно начать работу над новым соглашением ОПЕК+ на период после 2022 г., которое будет основано на предыдущем опыте, достижениях и успехах. И, конечно, будет более эффективным, чем прежде. «Когда мы видим, как нынешняя опасная волатильность подрывает основы рынка и его стабильность, наша решимость лишь увеличивается», – заявил Абдулазиз бен Сальман. Решимость определенно понадобится, если ФРС с коллегами где-нибудь перегнут палку.

А что цены на нефть? Стоило принцу начать излагать свои мысли, и… цена на черное золото пошла строго в северном направлении. Умеют Саудиты управлять ожиданиями, однако. Почти $8 прибавки – это весьма ощутимое движение.

Другое дело, что запала спекулянтов хватит, скорее всего, на день. А далее…. далее, весьма вероятно, котировки вернутся туда, где и начиналось движение – на уровень 92-93.

Рост цен на нефть не приносит большой радости нефтяному фонду Норвегии (NBIM) в этом году. Чистый приток в фонд именно «нефтяных» денег в фонд в первом квартале составил $16 млрд. По второму кварталу данных пока нет, но, вероятно, лишь немногим меньше.

Однако нефтяной трансфер на порядок меньше убытков NBIM от управления своим портфелем. В начале года он стоил $1,3 трлн, но за полгода похудел на $174 млрд. Активы фонда распределены между акциями (68,5%), облигациями (28,3%), недвижимостью (3%) и, следуя моде, 0,2% – в инфраструктуре возобновляемых источников энергии.

Самые большие убытки пришлись именно на акции, которые потеряли 17%, а технологический сегмент все 28%. Результат нельзя назвать катастрофическим, с учетом того, что индекс S&P 500 за тот же период потерял более 20%. Облигации фонда просели на 9,3%, а возобновляемые источники на 13,3%.

Потери для норвежцев, без сомнения, неприятные. Но бывало и хуже: в 2008 году убытки фонда составили 23%. Значительная часть потерь тогда пришлась именно на ипотечные бумаги. Поэтому с тех пор фонд предпочитает инвестировать больше в классические акции, составляя широко диверсифицированный портфель.

В нем есть порядка 1,5% акций всех зарегистрированных на бирже компаний в мире. Однако громкие имена все равно доминируют. Вот и сейчас самые большие (в деньгах) потери пришлись на Meta* (META)(*экстремистская компания, запрещена в РФ), Amazon (AMZN) и Apple (AAPL).

С одной стороны, не стоит делать из убытков NBIM слона. Это не хедж-фонд или иной спекулянт. Квартальные или полугодовые результаты – не повод паниковать, если долгосрочно стратегия фонда зарекомендовала себя положительно.

Высокодиверсифицированный портфель NBIM в теории снова принесет им успех на дистанции. Проблемы в Европе могут быть компенсированы относительной стабильностью в США и наоборот. Основная загвоздка в том, что спрятаться от мирового кризиса будет не так просто.

При этом приток нефтяных денег в фонд застопорился. Если с момента основания фонда в 1996 году до конца 2013 года NBIM получил от правительства $510 млрд вливаний, то, начиная с 2014 года, имеет место отток в $12,28 млрд.

Так что нынешним и будущим норвежским пенсионерам остается надеяться на мастерство управляющих. Очень неприятно, когда убытки от управления совпадают с ростом вывода средств на выплату пенсий. Это может привести к более рискованным подходам в управлении и еще более плачевным последствиям.

Однако пока мы имеем лишь одно неудачное полугодие. Поэтому не будем строить далеко идущих апокалиптических выводов.

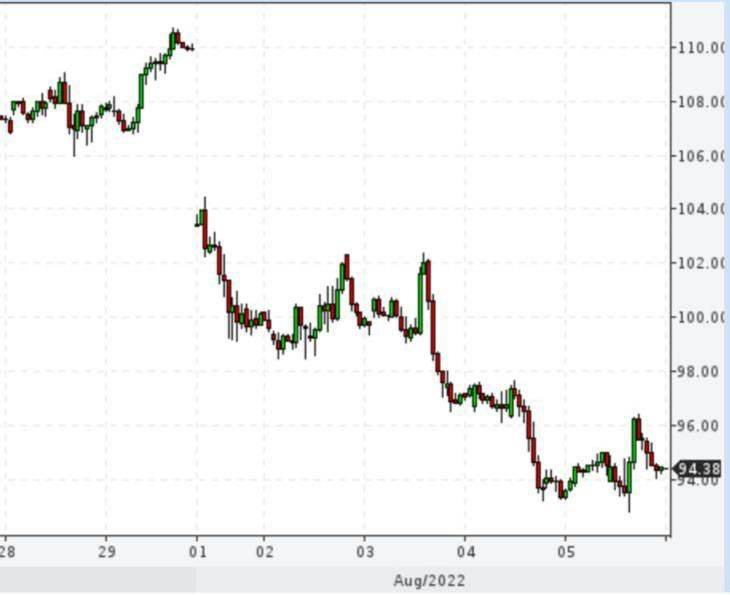

Что происходит на рынке нефти? Стоимость нефти марки Brent опустилась ниже $95 впервые с середины июля. Цена нефти снижается на фоне угроз для спроса из-за надвигающегося экономического спада и ужесточения монетарных политик. Напряженность, наблюдавшаяся на нефтяном рынке в последние месяцы, ослабла.

Кроме того, пока признаков существенного удара по российскому экспорту нефти нет, несмотря на введенные санкции. Впрочем, здесь, как мы хорошо понимаем, ключевое слово – ПОКА.

Резкое снижение цен Reuters также связывает с увеличением запасов нефти США – на прошлой неделе они неожиданно выросли на 4,5 млн баррелей, превысив ожидания аналитиков в несколько раз. Что касается решения ОПЕК+ незначительно повысить добычу нефти на 100 тыс. баррелей в сутки, оно последовало за многомесячными дипломатическими усилиями президента США Джо Байдена убедить экспортеров нефти добавить на рынок дополнительные объемы, пишет Bloomberg. Байден призывал ОПЕК увеличить добычу сверх плана, но Саудовская Аравия и ее партнеры воздержались от этого. По словам собеседников Reuters, Саудовская Аравия, ОАЭ и некоторые другие члены ОПЕК обладают резервными производственными мощностями в 2-2,7 млн баррелей в сутки. Но задействовать эти мощности они готовы только в случае затяжного кризиса, сказал один из источников.

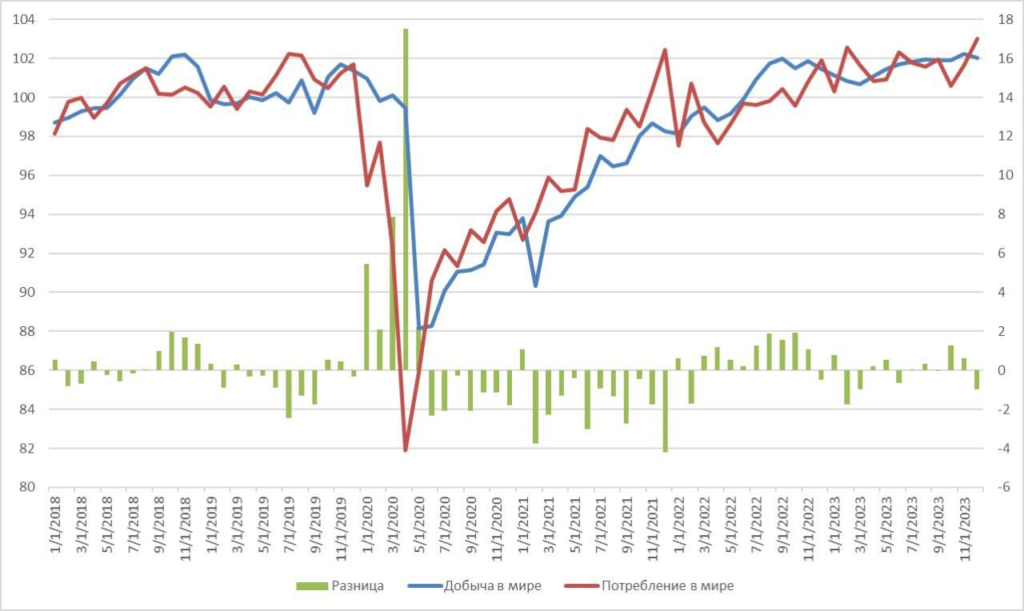

Впрочем, давайте сами прикинем. Мир в 2019 году потреблял порядка 98-99 млн баррелей в день. Таков в среднем был уровень спроса и, соответственно, предложения.

В 2020 г. спрос очень существенно снизился. Пришлось резко сократить и предложение. Переход к темам зеленой энергетики, ESG-инвестиций и т.д. привел к дикому дефициту нефти. Оно так всегда бывает: романтизм и популизм рождает разрушение экономик и здравого смысла. Ну это так, к слову. Грета – forever.

Сейчас мировой спрос вырос. Мир развивается. Экономика растет. Сегодня спрос – плюс-минус 100 млн баррелей. Предложение – чуть больше. Наблюдается и прогнозируется, что и будет наблюдаться некое превышение предложения над спросом. Хотя прогноз по мировому спросу также несколько повышается – до 101-102 миллионов б/с.

Однако… изменение на 100 тысяч б/с. Это реально немного. 0,1% от мирового потребления. Все ждали рост ну пусть не 700 тысяч. Пусть 500. Или даже 250…

Первая реакция рынка – цена пошла наверх. И… в итоге все улетело вниз.

Звоночек весьма серьезный. Почему? Я бы сказал, что основная причина, кроме роста запасов на 4,5 млн, еще и падение спроса на нефтепродукты. Бензин, прежде всего.

В начале лета нехватка бензина тащила вверх сырую нефть. Сейчас это ушло. Кстати, мы об этом уже писали.

Дополнительный и весьма серьёзный фактор, о котором сегодня заговорили – это растущая на глазах конкуренция на нефтяном рынке между РФ и СА. Речь идет о политике скидок. В частности, по поставкам российской и саудовской нефти в Индию. Конкурируя с РФ за индийский нефтяной рынок, и СА, и Ирак, в прошлом основные поставщики нефти в Индию сегодня также вынуждены проводить политику скидок. Индия же умело пользуется данной ситуацией.

Спрос и предложение на рынке нефти

Ждать ли при таких условиях обвала цен на нефть?

Пока – не уверен. Особенно при текущем дефиците газа. Впрочем, как только ситуация по газу начнет выравниваться (за счет ввода в строй ближе к концу года мощностей на Freeport LNG в Техасе – одном из крупнейших экспортных заводов по производству сжиженного природного газа в США), цена на газ в Европе скорее всего начнет немного идти вниз. Как мы помним, взрыв на этом заводе прогремел 8 июня. Из-за этого предприятие закрыли как минимум на три месяца, а его полное восстановление ожидается не ранее конца года. Американское Минэнерго отмечало, что из-за этого экспортные мощности СПГ сократятся примерно на два миллиарда кубических футов в сутки — порядка 17% от общего объема.

График цены нефти марки Brent

Однако, по итогам «второго полугодия объем поставок может даже несколько вырасти за счет ввода новых активов по всему миру — среди них индонезийский Tangguh LNG, Coral South FLNG в Мозамбике» и др.

Чтобы разобраться, что реально будет, нужно внимательно следить за цифрами экономической активности в США, Европе и Китае.

В завершение. На мой взгляд, эта осень будет крайне непростой. Ожидаю достаточно жестких движений на финансовых рынках. Срок – октябрь-ноябрь. И в этот момент цены на нефть вполне могут серьезно полетать. Но нужно понимать, что жизнь обычно всегда сложнее и непредсказуемее наших любых умозаключений. C’est la vie.

В мире, кроме Тайваня, происходят и другие важные события

Сегодня в 13.00 МСК состоится заседание министров стран ОПЕК+. Несмотря на давление со стороны США, а также понижение техническим комитетом картеля оценки профицита нефти в 2022 году с 1 млн б/с до 0,8 млн б/с, не ожидается, что в сентябре добыча будет увеличена больше, чем в последние месяцы. Разговоры об этом шли, потому что формально сделка ОПЕК+ заканчивается в августе, и у той же Саудовской Аравии появляется больше гибкости в вопросе роста добычи.

Проблема в том, что ОПЕК+ в целом стабильно не дотягивал до своих лимитов со второго полугодия 2021 года. Например, в мае группа добывала на 3 млн б/д меньше запланированного. Причина в антироссийских санкциях плюс хронические проблемы африканских членов картеля. В Ливии в какой-то момент добыча почти остановилась, однако сейчас возобновилась. Но надолго ли?

К тому же, резко наращивать добычу черного золота, когда первая экономика мира находится в технической рецессии, а другие рискуют туда свалиться, опасно. Как бы потом сокращать не пришлось… Этот вопрос чаще служит основанием для раздоров, чем темпы наращивания.

Аналитик RBC Capital Markets Helima Croft все же считает, что ОПЕК согласится увеличить добычу до конца года и направит больше нефти в Европу. ЕС находится на пути к запрету морских поставок нефти из России в декабре. Это означает, что ей понадобятся новые поставщики.

Основной вопрос не в том, увеличат или нет. А – НАСКОЛЬКО? Звучат предложения сделать коллективный потолок добычи. Тогда страны Залива смогут поставлять больше нефти на рынок, даже без формального увеличения квот. Возможно, об этом старина Байден говорил с саудовским принцем в прошлом месяце, кто знает?

Однако есть сомнения, что саудиты с радостью бросятся выполнять план не только за себя, но и за тех нигерийских и ангольских парней. Теоретически у них есть такая возможность, сейчас они добывают 10,5 млн б/д при своем потолке в 12 млн.

Но в реальности они лишь с большим трудом смогут поддерживать добычу в 11 млн б/д в течение нескольких месяцев, а 12 млн возможны лишь несколько недель. Всего же по картелю ожидается, что свободные мощности сократятся почти вдвое – лишь до 1,7 млн б/д в 2023 году. Саудиты же очень не любят оставаться без козырей в рукаве.

Можно спросить: зачем им свободные мощности, если цены на максимумах? Это стратегический вопрос. Краткосрочные доходы от продаж по максимальным ценам не стоят, по мнению саудитов, рисков разрушения спроса с десятилетиями низких цен после взлета.

Есть подозрение, что сейчас они не готовы увеличивать добычу так быстро, как хотелось бы Байдену перед ноябрьскими выборами. А значит, с нынешних $100 за баррель Brent вновь может и на $104, и на $106 прогуляться. Ждать осталось недолго.

Основные показатели за 1 полугодие 2022(г/г): ▪️Рост выручки на 92% ▪️Прибыль от продаж увеличилась на 270% ▪️Себестоимость продаж также выросла на 51% ▪️Рост чистой прибыли на 257% ▪️Кратный рост прочих расходов

Значительный рост выручки может сигнализировать о том, что у компании в направлении реализации своих продуктов значимых проблем не намечается. Сюда же добавляется высокая стоимость базового актива – нефти. Кратный рост чистой прибыли может быть обусловлен дивидендами, полученными ЛУКОЙЛом от своих дочерних компаний. Другой важный компонент – реализация основных продуктов.

Если мы взглянем на структуру выручки по итогам 2021 года, то можем обнаружить, что порядка 20% приходится на поступления от участия в уставных капиталах других организаций; те самые дивиденды.

Важно отметить: все не так однозначно, так как рост рассмотренных показателей в РСБУ не сильно репрезентативен, и структура выручки за 1 полугодие не раскрывается. При этом в контексте выручки ЛУКОЙЛа важно учитывать структуру экспорта компании.

Структура экспорта

В сегменте «За рубежом» группа имеет наиболее значительные суммы выручки в Швейцарии, США и Сингапуре. При этом, согласно отчету за 2021 год, на Швейцарию приходится 48,8% общей выручки, на США – 12,7%, на Сингапур – 6,6%. Учитывая эмбарго, введенное США на российскую нефть еще в начале марта, и шестой пакет санкций ЕС, предполагающий эмбарго на импорт сырой нефти из России к концу года, представляется, что выручка компании должна была бы быть подвержена серьезным рискам. Что касается НПЗ ЛУКОЙЛа в Европе, работающих исключительно на российской нефти, то они также находятся под угрозой в свете упомянутых санкций.

Конечно, можно сказать, что в шестом пакете санкций есть исключение для поставок сырой нефти по нефтепроводу «Дружба» в Венгрию, Словакию и Чехию, в то время как ЛУКОЙЛ является основным поставщиком для венгерского НПЗ MOL. Однако из отчетности по РСБУ нельзя сделать выводы относительно важности данного направления в экспорте компании.

Можно ли рассчитывать на дивиденды?

В середине мая состоялось заседание Совета директоров, на котором было принято решение не выплачивать финальные дивиденды за 2021 год. При этом, крайне важный аспект, «рассмотреть до конца 2022 года вопрос о рекомендациях по выплате дивидендов из нераспределенной прибыли 2021 года». Данный вопрос будет рассмотрен не позднее конца 2022 года.

Формально это означает, что из нераспределенки могут выплатиться дивиденды по итогам 2021 года. Возникает логичный вопрос, почему же не рекомендовали выплатить дивиденды сразу? Вероятно, потому, что ключевые мажоритарии в лице Вагита Алекперова и Леонида Федуна просто-напросто не успели получить акции на свои расписки, или же не успели сменить юрисдикцию на российскую.

Другие покупки ЛУКОЙЛа

За май и июнь ЛУКОЙЛ успел приобрести 100% «Шелл нефти», включая завод в РФ и сеть АЗС, а также долю в Энел Россия. Может показаться, как компания связана с электроэнергетической отраслью, в которой работает Энел Россия. Но это не стало большим сюрпризом, ведь у ЛУКОЙЛа среди активов имеются также электростанции.

Выводы

Сделать конкретные выводы относительно драйверов роста выручки в 1 полугодии 2022 года и дальнейших перспектив компании, даже на фоне ослабевшего рубля, не представляется возможным ввиду ограниченности РСБУ. При этом, учитывая рассмотренную структуру экспорта ЛУКОЙЛ, представляется, что риски присутствуют значительные. Тем не менее, высокие цены на нефть могут сгладить финансовые результаты.

Российский инвестор в текущих реалиях фокусируется, прежде всего, на дивидендных историях. В ЛУКОЙЛе до конца 2022 года на повестке будет находиться тема с возможными финальными дивидендами за 2021 год. В случае, если компания все-таки предусмотрит выплаты, это станет «зеленым сигналом» для инвесторов, ведь вероятность последующих выплат значительно повышается. Напомним, ЛУКОЙЛ направляет 100% FCF на дивиденды.

В Конгресс США планируют внести законопроект о поставках оружия Тайваню по ленд-лизу. Авторами стали республиканцы: член Палаты представителей Мишель Стил и сенатор Марша Блэкберн. Законопроект дает право президенту Джо Байдену предоставлять Тайваню оружие и военное оборудование. Страна должна будет оплатить поставки за 12 лет.

Представляю, как данная инициатива «улучшит» отношения Китая и США.

Эстония, между тем, предлагает закрыть европейские границы для россиян. Министр иностранных дел Эстонии Урмас Рейнсалу призвал другие страны ЕС прекратить «шастанье через границу». Учитывая тот факт, что правила Евросоюза не разрешают полностью прекратить выдачу виз россиянам (всегда есть группы людей, которым визы должны предоставляться), полной отмены, разумеется, не будет. Тем не менее, процесс рассмотрения визовых обращений может замедлиться в разы.

Железный занавес? Пока нет, разумеется. Но намеки на него вполне себе конкретные.

Макроэкономика.

Надежда инвесторов на способность ФРС вернуть инфляцию под контроль привела к тому, что индекс доллара снизился на 0,7% до отметки ниже 106. На утро – 105,7. Однако о полноценной смене тренда говорить пока не приходится. На этой неделе выйдет отчет о занятости в США за июль. Слабые данные укажут на то, что угроза рецессии вполне реальна. В таком случае можно наделяться, что следующее повышение ставки уже не будет столь агрессивным. А вдруг всего 0,25?

Во вторник пройдут первичные выборы в Аризоне, Канзасе, Мичигане, Миссури и Вашингтоне, президент ФРС Сент-Луиса Буллард обсудит экономику и монетарную политику на мероприятии, организованном Money Marketeers of New York University, а госсекретарь США Блинкен примет участие во встрече министров иностранных дел стран АСЕАН в Пномпене (Камбоджа).

В среду состоится заседание ОПЕК+, на котором будет обсуждаться вопрос повышения добычи нефти в сентябре. Учитывая угрозу рецессии в США, вероятнее всего, члены картеля проголосуют за сохранение объемов добычи черного золота без изменений. Все же, два источника Reuters сообщили о возможности небольшого увеличения объемов добычи.

Квартальные результаты.

Наибольший интерес инвесторы на неделе уделят отчетам PayPal Holdings, Inc. (PYPL), Airbnb, Inc. (ABNB), Rolls-Royce Holdings plc (RR.L), Alibaba Group Holding Limited (BABA), Lyft, Inc. (LYFT), Uber Technologies, Inc. (UBER), Advanced Micro Devices, Inc. (AMD), Coca-Cola Consolidated, Inc. (COKE), Eli Lilly and Company (LLY) и Moderna, Inc. (MRNA).

А пока… Пока фьючерсы на Америку в небольшом минусе.

Все внимание на: ▪️Доходности американских бондов. ▪️Индекс DXY. ▪️Ситуацию с энергоресурсами – смотрим на стоимость газа в Европе и США, и нефти.

В отличие от металлов и продовольствия энергоносители долго не поддавались страхам рецессии. Да и до сих пор геополитические риски превалируют на газовом рынке Европы. Но остаться совсем в стороне от волны, накрывшей цены на промышленное сырье, не получается.

Вчера нефть Brent впервые с апреля «сходила» ниже $100 за баррель. После 24 февраля было несколько попыток возврата цен к двузначным числам, но все они были очень кратковременными. Будет ли так на этот раз?

Вероятнее всего, да. Но все-же ситуация на рынке поменялась. Теперь никто не ждет резкого падения добычи и экспорта из России. Скорее, ждут результатов усилий Запада по ограничению российских доходов. Определенные плоды эта стратегия дает.

Например, по своему флагманскому сорту Arab Light по поставкам в Азию в августе Саудовская Аравия резко подняла премию относительно регионального бенчмарка Oman/Dubai до $9,3 за баррель. Это лишь на $0,05 ниже майского рекорда.

Однако исторически это запредельно много. Можно сказать, что саудиты, чувствуя азиатский спрос на легкую нефть, нагло задирают цены. Для Северо-Западной Европы премия тоже повышена до рекордного значения. Правда, чуть скромнее, всего $5,3.

В то же время по более тяжелым сортам Arab Medium и Arab Heavy премии для Азии относительно мая ниже на $2,15 и $2,65 соответственно. Это связано с конкуренцией с российской нефтью, которая продается здесь с большим дисконтом.

И что в итоге? ▪️Рынок видит, что предложение из России не падает, давление на российские цены распространяется на смежные сорта. ▪️Да еще рецессия на носу. И как тут не отнестись серьезно к прогнозу Citi по нефти за $65 за баррель к концу года? ▪️В Штатах, кстати, тоже пошел рост добычи. Согласно прошлому отчету EIA, она выросла уже до 12,1 млн баррелей в день. Сегодня выходит свежий, посмотрим. ▪️Плюс коронавирус напоминает о себе.

Так что риски для нефти растут. Но инерция штука серьезная. Да и с ограничениями на российские цены можно перегнуть и добиться-таки снижения добычи.Поэтому шансы на отскок имеются.

Друзья, всем привет! «Большая семерка» обсуждаетзапрет на услуги по перевозке российской нефти по всему миру до тех пор, пока не будет согласована ее предельная цена.

Заметьте, не в западных странах, а по всему миру. Интересно, неужто решение будет распространяться на Китай и Индию?

Я надеюсь, все помнят старый анекдот:

Зайцы, уставшие от постоянных нападений волков, пошли за советом к сове. Сова:

Зайцы, станьте ежиками, и тогда вас волки трогать прекратят.

Мысль хорошая, но как, как стать ежиками? – спросили зайцы.

Друзья мои. Я отвечаю за стратегию, – ответила сова. Ну а тактику разруливайте сами.

Интересно: ▪️Как будет определяться предельно допустимая цена? ▪️Кто будет принимать окончательное решение? ▪️Кому и как будет идти разница цен?..

Допустим, Индия купит у России нефть по «рекомендованной» цене, а Россия с энтузиазмом по этой же цене продаст. Кто и как заставит Индию переводить потом огромные деньги – разницу между ценой покупки и рыночной ценой?

В то же время рассматриваются разные способы смягчить последствия ограничений, чтобы наиболее уязвимые страны сохранили доступ к энергетическим рынкам. Как отмечается в заявлении, страны собираются уменьшить общую зависимость от ископаемого топлива и ускорить переход к чистой энергетике с целью достижения нулевых выбросов не позднее 2050 г., сохраняя энергетическую безопасность.

Гм… где-то я это уже читал. После замечательных и мудрых идей насчет «уменьшить общую зависимость от ископаемого топлива и ускорить переход к чистой энергетике с целью достижения нулевых выбросов» мы все помним, что произошло.

Все, вроде бы, логично.

Давайте постараемся сделать так, чтобы рыбку съесть (не дать России пользоваться благами от стремительного роста цен на энергоносители) и при этом… душевно так это покататься на велосипеде (то бишь не создать в мире дефицита нефти и не допустить дальнейшего роста цен).

Эх, вот не жили ребята в СССР. Это их беда. Не вкушали прелестей плановой экономики и фиксированных сверху (начальством) цен. У СССР, как известно, эксперимент не удался. И оборотной стороной всего этого замечательного действа был его величество ДЕФИЦИТ. В дефиците было все. Даже туалетная бумага.

Если стоит задача – не допустить получение Россией благ от роста цен на энергоносители, то надо теоретически готовиться к дефициту, в частности нефти в мире, и росту цен.

Я, конечно, понимаю, самое разумное – это приказать ценам стоять и бояться. Да вот штука-то в том, что не умеют они. Не подчиняются.

Впрочем, задачка нетривиальная. В принципе, может и получиться. Особенно в том случае, если весь остальной мир с этими идеями согласится. А если нет? Отключат газ?

Ощущение такое, что все покивают головами, примут исторические и мудрые решения… И… цены на нефть под это дело еще подрастут. Кстати, с того момента, как данные идеи начали обсуждаться, цена на нефть уже подросла примерно на 8%.

Самое интересное в данной ситуации, что решение-то существует. И цены на нефть уронить можно. Америке нужно лишь дать стимулы своей нефтянке и позволить сланцевикам работать на всю Ивановскую, как они это делали раньше, до великих идей о зеленой энергетике.

Но… это же ужас. Разве можно усиливать позиции республиканцев перед промежуточными выборами?! Нет, на это пойти никак нельзя. Ибо даже дети в США знают. Страшнее зверя, чем республиканцы, для доброго дедушки нет. И борьба с ними – это главное.

Стратегические резервы нефти США исчезают даже быстрее, чем кажется.

В канале bitkogan HOTLINE мы обещали подробнее разобрать ситуацию со стратегическим резервом США. Давайте разберем.

В том, что общий объем резервов упадет до уровней начала 80-х, никакого сюрприза нет. Мы писали об сразу после объявления о распродаже в начале апреля. Предупреждали, что если трюк с резервами не сработает, и цены не упадут, то осенью у американской администрации будут большие проблемы.

Пока все к этому идет, но в реальность может быть еще хуже. Дело в различиях сортов нефти. В Стратегическом резерве Америки представлены два основных сорта нефти: среднекислая и легкая, которую мы знаем, как WTI.

Однако вся штука в том, что НПЗ на побережье Мексиканского Залива традиционно предпочитали тяжелую и кислую нефть, которая до 2019 г. поступала из Венесуэлы. Но затем против боливарианской республики ввели санкции, понадобилось срочно искать альтернативу.

И альтернатива нашлась. Как оказалось, среднесернистая российская нефть по свойствам оказалась близка к венесуэльской. Все бы хорошо, но снова санкции. Затронули они и сырую нефть, и нефтепродукты.

Цены на заправках растут, а в ноябре выборы. Невиданная доселе по мощности распродажа резервов показалась в Белом Доме хорошим решением. Ну упадут резервы до уровня 40-летней давности. Но и мир наш сейчас напоминает те славные времена арабского нефтяного эмбарго!

Кроме того, примерно 360 млн баррелей еще останется. При желании можно было даже подумать о продлении сезона распродаж.

Однако год назад Стратегические резервы почти на 2/3 состояли именно из среднекислой нефти. Но поскольку распродается именно этот сорт, сейчас доли двух сортов уже почти равны. К октябрю же такими темпами в резервах останется лишь около 1/3 любимого сорта американских НПЗ. Пространства для маневра почти не останется.

Поэтому, если к осени ситуация на рынках принципиально не изменится под действием макроэкономических или геополитических факторов, то администрация Байдена рискует остаться с дорогим топливом на заправках и неприкрытым тылом.

Поутру нефтяные котировки,как мы с вами и ждали, пробили уровень $120.

Причин хватает. Мировые цены на нефть продолжают расти на фоне восстановления спроса из США, а также из-за опасений перебоев поставок и на данных о сокращении нефтяных запасов в США.

Что насчет эмбарго? Венгрия пока блокирует данную инициативу. Не забываем: 85% всего потребляемого в Венгрии газа и 65% нефти поставляются из России, что «невозможно заместить за одну ночь»

Однако же, сегодня стартует европейский саммит, где будут обсуждать это самое эмбарго. Есть вероятность, что Венгрии пообещают так много всего, что сердце непреклонных мадьяр таки дрогнет. Кроме того, даже если поставки по нефтепроводу Дружба будут исключены из пакетного соглашения, остается вариант отказаться от поставок российской нефти танкерами. И вот здесь консенсус, похоже, достигается.

Кроме того, мы с вами видим инициативу Леонида Федуна – снизить производство нефти в России на 20-30%:

«Зачем России обеспечивать добычу 10 млн барр. нефти в день? Если мы сможем эффективно потребить и экспортировать 7–8 млн без потерь для бюджета государства, внутреннего потребления и обеспечения импорта».

В принципе, логично. Но очень непросто технически. Консервация скважин – сложнейшая процедура. И не всегда можно все обратно расконсервировать.

Да и цены, которые сегодня растут, завтра могут и упасть. Особенно, если в мире насупит экономическая рецессия. Скорее всего, они таки упадут. Впрочем, не в ближайшее время.

Важный вопрос – позиция Саудовской Аравии. Сегодня Саудиты непреклонны, но все ведь может и измениться.

Ну и наконец, макростатистика из США. Согласно последним данным, коммерческие запасы нефти в стране за неделю по 20 мая снизились на 1 млн баррелей, тогда как аналитики ожидали уменьшение лишь на 0,7 млн. В целом, стратегические запасы нефти в США рухнули до уровня 1987 г. И вот это уже более чем серьезно.

Итог. $120 есть. Пойдём ли дальше? Не стоит ли начать продавать нефтянку?

Этот вопрос терзает меня каждый день. Хорошо помню старый закон: “Как только есть в чем-то консенсус, картинка начинает меняться”. Сегодня кажется, что только ленивый не поверил в дальнейший рост цен на нефть. Вот в том и опасность ?

Тем не менее. я пока держу и фьючерсные контракты, и акции нефтедобытчиков. Возможно, в ближайшее время начнем фиксировать прибыли.

Если задумаю фиксироваться – дам знать. Все прозрачно.