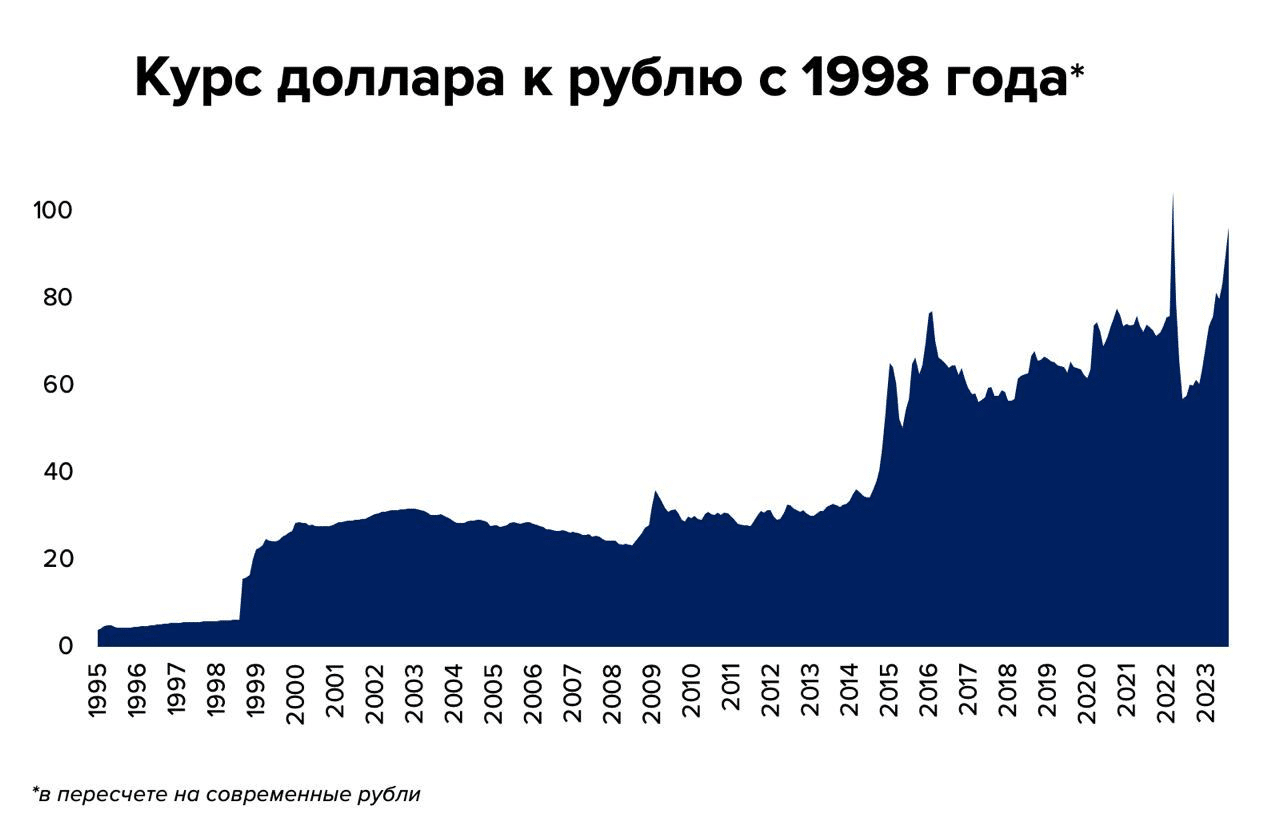

Экономическому кризису 1998 исполнилось 25 лет

▫️Инфляция в 1998 г. превысила 80%.

▫️Произошла деноминация: старые рубли меняли на новые в соотношении 1 к 1000.

▫️С 1998 года рубль обесценился к доллару более, чем в 16 раз.

▫️Инфляция в 1998 г. превысила 80%.

▫️Произошла деноминация: старые рубли меняли на новые в соотношении 1 к 1000.

▫️С 1998 года рубль обесценился к доллару более, чем в 16 раз.

Что такое классическая стратегия управления портфелем в кризис? Прежде всего, это спокойная оценка ситуации, расстановка приоритетов, анализ эмитентов, четкие, продуманные действия.

В в марте 2022 г. мы запустили в работу «Антикризисный» портфель, ориентированный на российские ценные бумаги – акции и облигации. С тех пор индекс Мосбиржи снизился примерно на 17%.

При этом доходность портфеля в годовых с момента запуска составляет к настоящему моменту около 1%. Да, это не 100 или 200 годовых. Но! Давайте откровенно – портфель обгоняет бенчмарк на 18 п.п. Делаем поправку – стратегия данного портфеля не является агрессивной. Скорее, это сбалансированная, оптимальная стратегия. Как удалось достичь такого результата?

Рассмотрим основные этапы реализации стратегии.

1️⃣ Изначально были открыты позиции в суверенных и надежных корпоративных облигациях, а также в наиболее ликвидных акциях российского фондового рынка. Примерно 50/50.

2️⃣ Бонды дали отличный результат: на снижении ставки ЦБ позиции по ОФЗ были закрыты с абсолютной доходностью от 20% до 55%. (Не годовой. В годовом исчислении по ряду бумаг доходность двузначная).

3️⃣ «Освобожденный» кэш был реаллоцирован в волатильные российские equities – Ozon, HeadHunter, «Белуга», «Самолет», Softline, «РусАква» и другие. Одновременно с этим стоимость голубых фишек снижалась.

4️⃣ Данные бумаги (речь идет о все тех же BELU, AQUA, OZON) и другие стали показывать неплохой performance в последнее время, что позволило портфелю существенно обгонять бенчмарк (здесь – индекс Мосбиржи).

Ну а что далее. Нерезидентов из акций пока еще не выпускают. Второй эшелон бурлит. Думаем, что на неделе целый ряд бумаг отлично отработают.

мы учим правильно инвестировать, выбирать момент для того, чтобы делать акцент на тех или иных инструментах в портфеле. Впереди на рынке масса интересного, куча возможностей и вызовов. И главное – это очень спокойный анализ. Не суетливая позиция.

А итог – достаточно неплохие результаты. Скажем больше. Мы полагаем, что вторая половина этого года будет более чем бурной. И текущая «благодать» на мировых фондовых площадках не должна никого настраивать на слишком сильный оптимизм. Еще потрясет.

Мы готовимся к трудным временам. Как? Подписывайтесь и будьте с нами. В реальном режиме даем свои мысли и приоткрываем тайну конкретных операций.

Скажем так – если рынки действительно покажут отрицательную динамику – у нас есть конкретные ответы на данный вызов. Мы помогаем подписчикам не только получить интересную информацию, но и распорядиться ей правильно.

P. S. По текущему раскладу – до того, как большинству российских банков будут закрыты корсчета в долларах, а возможно и евро, осталось очень и очень недолго.

Что в такой ситуации делать? Какие риски и возможности имеются? И на эти вопросы мы постараемся дать максимально оперативные ответы в сервисе по подписке. И в рамках летнего лагеря и в иных форматах.

Друзья, всем привет!

С разницей в несколько часов произошло два значимых для мировой истории события.

Что сие означает? Что в принципе безграничные ресурсы по упрощенной и быстрой программе могут быть направлены на финансирование поставок оружия и всего необходимого для ведения военных действий. Это касается как замороженных ресурсов непосредственно Российской Федерации, так и средств российских бизнесменов.

Многие уже порассуждали на тему… ммм, ну как бы это сказать помягче… элегантности предложенной схемы. И о том, как много лет Россия откладывала средства в кубышку для… как выясняется, того, чтобы потом «порадоваться» за коллег и соседей.

Однако мне в данной ситуации хотелось бы вот о чем поговорить.

Данные решения в принципе ломают существующие устоявшиеся финансовые конструкции и парадигмы мира и в дальнейшем бьют невероятным образом по самой Америке и роли ее валюты.

Вы спросите: какие варианты? Если вместо того, чтобы откладывать деньги в свои кубышки, средства начнут тратить внутри стран-получателей валюты, это может привести к инфляции.

Ну допустим, что даже так. Но в текущем режиме средства эти так или иначе идут на финансирование, в частности, бюджета США. То есть не на потребление тех же саудитов или китайцев, но Америки или Европы.

А теперь на секунду задумайтесь: о каких средствах в мировом масштабе может идти речь? И куда в таком случае могут пойти ресурсы?

Другой вопрос. Долг развитых стран растет. Текущая модель накопления резервов балансирует возможности тех же США для привлечения финансирования.

Я, честно говоря, не думаю, что Америка резко сократит привлечение долгов для финансирования собственного бюджета. Как бы еще и не нарастила. А за счет чего? Непосредственно допэмиссии? Новых программ QE? Так ведь только что лавочку прикрыли.

Какая же безумная инфляция в таком случае ждет доллар?

Мысли, мысли. Я понимаю, обо всем этом уже не раз и не два говорилось.

И это тоже правда. Но пока ничего не меняется.

Но что-то мне подсказывает, что происходящие сейчас события рано или поздно действительно начнут менять этот мир. И кардинально.

Тогда еще один вопрос: а понравятся ли США происходящие изменения? И как Америка на них будет реагировать? Ведь существующую сегодня парадигму этого мира сперва нужно было создать. Но потом ее необходимо поддерживать и если надо защищать…

Не приведёт ли все это в итоге к (разумеется, абсолютно случайному) разрастанию различных военных конфликтов в мире.

А пока доллар США стремительно укрепляется относительно иных валют.

Инвесторы бегут от риска. Доллар для инвесторов – это спасительная гавань.

Еще раз задумаемся. Геополитические вызовы, нервотрепка и… бегство инвесторов от риска в доллар. И в долговые инструменты США.

Парадокс? Вовсе нет.

Почему? А сегодня альтернатив нет.

А завтра? А вот завтра… не уверен.

Вполне возможно, что завтра мир будет искать новые парадигмы.

▪️По их прогнозам, в 2022 г. ВВП РФ сократится на 11,1%, а положительную динамику продемонстрирует только в 2024 году.

▪️Украинская экономика сократится в текущем году на 46%, но восстановится быстрее, всего за 5 лет.

Делать такие прогнозы сегодня… мягко говоря, очень сложно. Мы не знаем, что будет предметом мирного договора. На каком этапе боевые действия остановятся. Какой будет расклад сил. Какая вообще будет карта мира, когда пушки затихнут.

Скорее всего, Запад будет помогать Украине восстанавливаться. Но какая ситуация будет с самой Украиной – на данный момент никто не может сказать. С Россией ясности не сильно больше. Поступают все новые и новые санкции против России. Многие будут носить долгосрочный характер и, вероятно, будут усугубляться. Какие из них отменят, а какие – нет? Может, S&P в курсе? ?

Вчера вечером американский посол в РФ Джон Салливан таки передал замглавы МИД РФ Александру Грушко письменный ответ Вашингтона по гарантиям безопасности.

Если коротко, ничего кардинально нового сказано не было: выполнять требования России о нерасширении никто не собирается, при этом в США готовы к диалогу. Об этом заявил вчера господин Блинкен на пресс-конференции, подчеркнув, что текст документа с ответом решили не предавать гласности. Но из любого правила есть исключения: копию ответа США показали Украине. Интересно, зачем? Чтобы в следующий раз Украина звучала с нагнетающими коллегами в одной тональности, а не говорила, что не видит угрозы вторжения России?

Теперь слово за Москвой.

Ранее на вопрос о том, как в Кремле будут реагировать на отказ своих оппонентов, Владимир Путин сказал, что «это зависит от тех предложений, которые сделают мне наши военные эксперты».

Намек на то, что консультироваться Президент планирует с именно военными экспертами, звучит достаточно жестко. И не оставляет пространства для манёвров.

Вопросы, похоже, лишь в том, как, что именно и когда.

В ходе своей пресс-конференции госсекретарь США Энтони Блинкен заявил, что в ответе США на предложения России «содержатся очень позитивные вещи, над которыми нужно работать». Напоминает «я тебя полюблю, потом… если захочешь».

Также он отметил, что рекомендации американским гражданам покинуть Украину не означают, что администрация США уверена в том, что Россия начнет предполагаемое «вторжение» на территорию республики. А этот пассаж явно «в пользу бедных».

Наконец, Блинкен заявил, что ожидает контакты с министром иностранных дел России Сергеем Лавровым в ближайшие дни.

А вот не факт, что министрам уже есть о чем говорить. Основные требования Москвы отклонены. Остальное – вежливые танцы.

Выход с сохранением лица из текущего угла непонятен. Вернее очень даже понятен. Но не наводит на веселый лад, ибо это – дальнейшее поднятие ставок. Впрочем, куда уж дальше? Дальше – лишь «военные эксперты» и санкции. С рублем по 90 для начала.

Во время своей пресс-конференции Йенс Столтенберг заявил, что РФ и НАТО надо восстановить свои представительства в Брюсселе и Москве, а также предложил провести серию консультаций по безопасности на полях Совета Россия–НАТО (СРН).

Учитывая тот факт, что требования Москвы были проигнорированы, вряд ли идея господина Столтенберга получит широкую поддержку. Вместо этого мы можем увидеть масштабную демонстрацию сил РФ в виде учений в Белоруссии, Крыму и Балтийском море или размещение боевых систем на прилежащих к НАТО территориях.

Похоже, имеем все шансы увидеть второй Карибский кризис… Вопрос лишь в том, что первый удалось достаточно быстро разрешить в ходе телефонного звонка Хрущев-Кеннеди.

Кто кому будет звонить сегодня?

Главный вопрос, который сегодня задают себе все: покупать ли доллар на текущих уровнях?

Друзья, покупая доллар, мы имеем против себя ЦБ, который может при желании сделать курс таким, каким необходимо и видится правильным ему. И ресурсов для этого у него достаточно.

Я думаю, что более разумной страховкой может выступить сейчас рынок нефти и золота.

Если что-то неприятное произойдет, золото вполне можем увидеть выше на 4-5%. Как минимум. Ну и нефть. Она также может очень резко отыграть ситуацию.

И в нефти, и в золоте у нас нет регулятора, который способен сдерживать ситуацию.

Так что можно, при желании, подумать именно о таких страховках. Но с полным пониманием, что в случае снятия геополитического стресса нефть вполне может и ослабеть. По крайней мере, покорректироваться.

У одного моего хорошего знакомого есть любимое выражение:

– Ну и что еще у нас плохого произошло?

Раз мы сегодня говорим о грядущих проблемах и сложностях, то необходимо упомянуть о том, что происходит в сфере логистики. Кризис непоставок пока еще никуда не делся.

В середине сентября мы говорили о том, что на фоне закрытия ряда заводов по производству одежды и обуви во Вьетнаме (из-за вспышки коронавируса в Юго-Восточной Азии) могут пострадать производители товаров для спорта и повседневного ношения. Прошло уже чуть более двух месяцев, но ситуация не улучшилась. По мнению аналитиков BofA Securities, все как раз наоборот: последствия длительного закрытия фабрик во Вьетнаме, к примеру, скорее всего окажутся хуже, чем планировали ритейлеры.

▪️Nike снизила прогноз выручки на 2022 год: теперь ожидается, что выручка будет расти однозначными темпами, хотя предыдущие прогнозы предполагали двузначный рост.

▪️Аналогично Adidas (ADDYY) понизила прогноз выручки до конца года из-за нарушения источников поставок и трудностей на рынке Китая.

▪️Puma и вовсе порекомендовала клиентам закупаться подарками на Рождество как можно раньше, так как товаров может не хватить и цены вырастут.

Все происходящее может нанести урон тем компаниям, что прямым или косвенным образом связаны с производством во Вьетнаме. Ближе к Рождеству многие из них будут вынуждены повысить стоимость своей продукции, перекинув производственные издержки на покупателей. Спрос от этого, вероятно, будет более сдержанный, что негативно повлияет на финансовые результаты компаний.

В связи с этим пристально следим за отчётностями таким гигантов, как Kohl’s corporation (KSS), Macy’s, Inc. (M), Foot Locker (FL) и тд.

Еще одно подтверждение тому факту, что до решения проблем с поставками еще жить и жить. На мировой инфляции происходящее скажется негативно, особенно с учетом приближающихся праздников и скачка спроса. В частности, уж очень рано говорить о том, что долларовая инфляция достигла максимума. Не факт.

Итак, о рынках.

Все больше старожил фондового рынка начинают говорить о том, что текущее состояние рынков не просто аномально, но грозит большим обвалом, и значительно сокращают свои биржевые позиции.

Например, легендарный инвестор Джереми Грэнтем предупредил о приближении худшего краха в истории рынка, а Майкл Бьюрри (The Big Short) продал большую часть своего портфеля. И он туда же. Брут… панимаешь.

Согласно последнему отчету по форме 13F, в 3 квартале Майкл Бьюрри сократил свой инвестиционный портфель с более чем 20 акций до всего шести по состоянию на 30 сентября. Связано это, в первую очередь, с уверенностью главы Scion Asset Management в том, что фондовый рынок находится в состоянии пузыря и движется к историческому краху. Вместе с тем, фонд Бьюрри увеличил инвестиции в Lockheed Martin Corporation (LMT) (тут все понятно, и мы считаем, что это более чем разумно), NOW Inc. (DNOW), которая поставляет буровое оборудование для добычи нефти во все страны мира и биотехнологическую компанию SCYNEXIS, Inc. (SCYX).

В то же время, Scion Asset Management сократил свою ставку в CoreCivic, Inc. (CXW) на 68% и позицию The GEO Group, Inc. (GEO) на 54%. Единственной нетронутой позицией стала небольшая доля в CVS Health Corporation (CVS).

– Все больше легенд рынка предупреждают о приближающемся «мраке и ужасе»,

– раскручивается инфляция,

– продолжается логистический коллапс,

– стремительно укрепляется доллар относительно других валют, что в любое другое время означало бы RISK OFF…

Однако рынок себе посмеивается и совершенно не собирается валиться в тартарары. Почему?

Для ответа на этот вопрос порекомендую легендарную книгу Роберта Шиллера «Иррациональный оптимизм». Она была написана около 20 лет назад, но похоже, что актуальность ее только возрастает. В ближайшее время разберем основные обозначеннные там тезисы. Думаю, будет очень и очень интересно.

Если коротко – рынки обвалятся не тогда, когда мы все этого ждем, а пузыри могут раздуваться сколь угодно долго. Только лопаются обычно весьма неожиданно и… очень уж больно.

Впрочем, дьявол тут в деталях. Их и обсудим.

Новое видео на YouTube канале Bitkogan.

Друзья, в этом выпуске отвечаю на вопросы, которые чаще всего звучат в ваших сообщениях.

✔️Как распознать приближение кризиса?

✔️Как защититься?

✔️Стоит ли вообще его опасаться?

Отдельно поговорим о российском фондовом рынке – что происходит и когда ожидать окончания этой эйфории.

Смотрите и участвуйте в обсуждении!

Как мы и предупреждали в пятницу, жизнь стала вносить коррективы в планы китайских властей по наращиванию производства угля.

Не успели провинции Шаньси, Шэньси и Внутренняя Монголия пообещать добавить на рынок 145 млн тонн в 4 квартале по сниженным ценам, как на Шаньси обрушились наводнения.

Закрыто 60 из 682 шахт в провинции, которая обеспечивает 30% добычи угля в стране. Цены отреагировали соответственно – после падения на 11% в пятницу, сегодня они вновь подскочили на 12%, достигнув внутри дня 1408,2 юаня ($218,54) за тонну. Это очередной рекорд и, похоже, не последний.

Перефразируя классика русского рока, мы предполагали, что все может быть плохо, но не предполагали, что так скоро.

Энергетический кризис определенно не закончился и преподнесет еще немало сюрпризов. Самого большого из них – нефть по $100 – мы по-прежнему пока не ждем. Но ключевое слово здесь «пока». В нашей жизни все происходит так быстро, что ничего исключать нельзя. Другое дело, что даже нефтяники вряд ли будут от этого в восторге.

Усилия китайских властей по разрешению энергетического кризиса становятся все радикальнее.

Оно и понятно – чрезвычайное время требует чрезвычайных решений.

На прошлой неделе Правительство потребовало от госкомпаний энергетического сектора обеспечить поставки в зимние месяцы любой ценой.

По сведениям источников, распоряжение было озвучено вице-премьером Хань Чжэнем, курирующим энергетический сектор, на чрезвычайном совещании по борьбе с кризисом в четверг. Оно касается всех отраслей от нефти и газа до угля и электрогенерации. Блэкауты недопустимы.

Это плохая новость для европейских потребителей газа и угля в начале отопительного сезона. Теперь конкуренция за поставки доступных на рынке энергоносителей обострится еще сильнее. Цены на газ в Европе на прошлой неделе впервые превысили $1200 за тысячу кубометров. В европейских единицах рекорд был еще круглее – 100 евро за мегаватт-час.

Интересно, что до нынешнего года рекорд был почти втрое ниже – 36,15 евро, и был установлен 30 сентября 2008 г. – через две недели после краха Lehman Brothers. То есть в разгар финансового кризиса, порожденного ипотечным кризисом в США. Казалось бы, причем здесь Evergrande?

Разумеется, аналогия притянута за уши, это просто забавное совпадение. Хотя, может и не очень забавное, ведь кто может в точности представить, что значит «любой ценой» для китайского руководства? Во всяком случае, экология и безопасность на угольных шахтах уже отошли на второй план.

Госугольщикам предписано работать на полную мощность до конца года, даже если они превысят годовые квоты, обусловленные экологическими целями. Частным компаниям обещано более толерантное отношение к инцидентам на шахтах. Напомним, что в марте этого года регулирование отрасли резко ужесточилось, за нарушения собственникам шахт грозили высокие штрафы и тюрьма. Это не могло не сказаться на объемах добычи.

Однако кризисная целесообразность диктует свои условия.

И экология, несмотря на то, что становится, по сути, новой мировой религией во главе с пророком по имени Санта Грета, вынуждена временно сделать шаг назад. Ибо экология экологией, но зимой замерзать или останавливать промышленность из-за нехватки энергии, не хочется никому.

Другой вопрос, насколько должна вырасти цена, чтобы эффективно снизить спрос при том, что возможности наращивания предложения в сжатые сроки жестко ограничены?

Может ли цена на газ еще подрасти?

Разумеется. Но до какого уровня сказать очень сложно. При этом стоит учитывать, что и текущие уровни являются критичными для многих производств, вынужденных приостанавливать свою деятельность из-за нежелания работать в убыток.

00:00 – Обзор событий.

02:00 – Энергетический кризис в Европе. Кто виноват?

14:00 – Российский газ. Кто потребляет и на каких условиях?

22:20 – Выборы в Германии.

28:30 – Производители зеленой энергетики. Кто заработает, а кто проиграет?

37:45 – Китай. Встреча военных США и Китая. Сотрудничество Китая и Ирана, какая роль США? Китай борется с алгоритмами.

48:00 – Долги $300 млрд. Как Evergrande избежать банкротства?

54:00 – Разведка и добыча нефти. Что ждёт нефтяную отрасль?

1:01:30 – Экономика США. Когда увеличат потолок госдолга?

1:06:30 – Инсайдерская торговля в ФРС.

1:10:00 – Инфляция в РФ, ожидаемый рост процентной ставки.

1:22:00 – Что нас ждёт на следующей неделе?

To default or not to default…. that is a question.

Очередное, уже не знаю какое по счету шоу под названием «Сейчас вот как дефолтнем – будете знать», проходит в старом добром шапито под гордым названием Парламент США. Актеры меняются, стареют, выходят на пенсию, молодежь занимает места стариков, но декорации все те же, да и либретто стабильно, как скала.

Шоу традиционно развивается по двум сюжетным линиям.

1️⃣ Ух как круто отправить госслужащих в очередной раз погулять. Или – организуем-ка мы очередной шотдаун правительству.

2️⃣ Вторая сюжетная линия выглядит еще более захватывающе: эх, вот как возьмем, да и дефолтнем. Тогда вам мало не покажется. Весь мир на уши поставим!

Конечно, Константин Сергеевич, посмотрев на все это, выдал бы свое знаменитое НЕ ВЕРЮ. И был бы трижды прав. Прямо скажем: шоу так себе, да и актеры слабоваты. Но, с другой стороны, какой накал, какая драма! Принц Датский нервно курит в углу и завидует черной завистью.

Теперь о деталях.

Повышение потолка госдолга США до сих пор не приняли в Сенате. Государству, чтобы расплачиваться по своим обязательствам, необходимо занимать деньги. (По крайней мере, в США именно так заведено. Как говорится, не займешь – не потратишь.) Но законодательно установленное ограничение на госдолг США не позволяет тратить сколько угодно.

Если в ближайшие три недели потолок долга не повысят, штаты объявят дефолт. А дальше (если объявят дефолт?) – узрим безумие на рынках, тотальный ужас-ужас и, вероятно, экономическую катастрофу. Неужели были правы известные сторонники крайних экономических теорий и госдолг США нас всех погубит??

К счастью, на защиту американского госдолга мчатся два «крепких орешка»… Так и хочется сказать Брюс Уиллис и Том Круз, но они по случаю заняты в других сериалах, поэтому здесь их временно заменяют два экономических светила, так сказать последние оплоты и единственные надежды мировой экономики и всемирной цивилизации – министр финансов США Джаннет Йеллен и председатель ФРС Джером Пауэлл.

Вчера герои нашего шоу выступали перед банковским комитетом Сената. Они пытались убедить Сенат в важности поднятия потолка госдолга и как-то простимулировать непокорных хазаров – по случаю, республиканцев, чтобы уже позволили США занимать деньги и дальше. Добрая старушка Йеллен, строго окинув взглядом американских сенаторов, непрозрачно намекнула, что, если Сенат не примет решение до 18 октября, в казначействе закончатся средства и США будут вынуждены объявить дефолт. Как говорится, вы, дети, шалите, но всему есть предел! Страшно, аж жуть?

Впрочем, сенаторам, занятым в этот момент внутривидовой борьбой, все эти увещевания похоже были до одного места.

США повышали свой потолок госдолга со времен Второй мировой почти 100 раз. Повышали и, разумеется, сейчас также никуда не денутся и повысят. Но, в лучших традициях политиков, будут тянуть принятие закона до последнего. Чувство долга представители Сената ощутят ближе к 18 октября.?; тогда и проголосуют за повышение потолка.

Эта ситуация – пример экономической нерациональности, когда политики гнут свою линию несмотря на то, что каждый день отсрочки решения по этому закону приводит к дополнительным тратам для государства. Хотя, с другой стороны, а как иначе? Шоу есть шоу. Законы жанра требуют подъёма градуса драматизма.

Рынки от этого могут, конечно, понервничать. Но, скорее всего, обойдутся без истерики. Уже привыкли. Хотя в ближайшие недели мы можем увидеть рост доходностей UST на этом фоне, да и доллар может весело попрыгать относительно других валют.

Show must go on.

Кто выиграет от продолжающегося роста цен на уголь?

Вслед за котировками на природный газ, биржевая цена на энергетический уголь с поставкой в 2022 г. достигла в Европе рекордного уровня с 2008 г. из-за высокого спроса со стороны электростанций и резко сократившихся запасов.

Из-за роста цен на газ европейские энергетики уже вернулись к использованию угольной генерации, но поставки в Европу угля из Австралии, Южной Африки и Колумбии затруднены. Кроме того, цены на уголь растут из-за высоких ставок фрахта и ограниченных мощностей транспортировки. При этом, как и в случае с газом, азиатские потребители предлагают более высокие цены на спотовые партии, что приводит к перенаправлению топлива, включая российский уголь, на восток.

Минэкономики в новом прогнозе социально-экономического развития РФ в 2022–2024 гг заявил, что ожидает роста добычи угля на 11,8%, до 445 млн тонн. В прошлом варианте прогноза ожидалось снижение на 11,8% к 2023 г. По итогам 2021 г. добыча угля увеличится на 8% против падения на 1,1%.

В среднесрочной перспективе ожидается сохранение тенденций по сокращению мировых объемов потребления угля и переориентации на потребление наиболее калорийных марок угля, говорится в прогнозе.

Все это, может, будет именно так. Но пока… Пока наступило время, когда угольщики могут поправить свои дела и неплохо заработать.

Кто же выигрывает от роста цен на уголь?

Да все те же наши старые знакомые. Из-за происходящих событий ребята в течение этого, а возможно и следующего года, похоже, соберут нехилый урожай прибылей.

· Raspadskaya (RASP.ME),

· Mechel PAO (MTLR.ME),

· Arch Resources Inc (NYSE: ARCH),

· Warrior Met Coal, Inc. (HCC),

· Alliance Resource Partners (ARLP),

· Consol Energy (CEIX) и другие.

В ближайшее время подготовим более подробный обзор на эту тему.

На этом фоне весьма забавно выглядят прогнозы, подготовленные совсем еще недавно, в начале этого года, о мрачных перспективах для угольщиков. Еще 8-9 месяцев назад на фоне начинающейся в мире «зеленой волны» судьба их, казалось, была предрешена.

Но, как говорится, никогда такого не было, и вот опять. Желание немедленно переустроить этот мир в итоге пока привело к энергокризису. То ли еще будет ой-ой-ой…

Доброе утро, друзья!

Современный мир – это огромное шоу, где вдумчивый зритель только успевает открывать рот от удивления и даже не поспевает за изысканными кружевами происходящих событий.

Стоило нам поговорить о том, что в мире наблюдаются огромные проблемы в области энергопотребления, как поступают новые данные об остановке заводов в Китае из-за сумасшедшей нехватки электроэнергии.

Так, «В провинции Цзянсу более чем тысяче фабрик и заводов власти предписали работать по схеме «два через два», а еще 143 предприятия остановили полностью.

В провинции Гуандун, ВВП которой превышает всю экономику России и обеспечивает 10% выпуска продукции в Китае, для отдельных предприятий ввели схему «два через пять», при этом им необходимо удерживать энергопотребление на уровне на 15% ниже полной нагрузки в пиковый период.»

Данная проблема коснулась абсолютно всех. В частности, корпорацию Apple. На несколько дней было остановлено производство на заводах, поставляющих электронные компоненты в том числе для продукции Apple. Действия властей, борющихся за спасение планеты, нарушили график работы на фабриках, что, в свою очередь, поставило под удар цепочку поставок в пик продаж электроники.

Корпорация Unimicron Technology, сотрудничающая с Apple, заявила 26 сентября об остановке производства на своих трех дочерних предприятиях в Китае с 26 сентября до 30 сентября, чтобы соблюсти новую политику местного правительства. Unimicron Technology отметила, что выпуск продукции продолжится на других заводах. Concraft Holding, который поставляет компоненты для динамиков техники Apple и владеет заводами в Сучжоу, сообщил о приостановке производства на пять дней. Компания рассчитывает удовлетворить спрос за счет запасов.

Два ведущих производителя микросхем из Тайваня — United Microelectronics (UMC) и Taiwan Semiconductor Manufacturing (TSMC) — сообщили, что их китайские предприятия пока работают в обычном режиме. Интересно, сколько будет длиться это «пока».

Проблемы из области энергетики, которые мы наблюдаем по всему миру, способны привести к новому витку роста цен на конечную продукцию, что, в свою очередь, может начать ломку концепции ФРС о постепенном снижении инфляционных ожиданий.

Инфляция издержек, происходящая на наших глазах, рискует превратиться в огромную инфляционную спираль, которая с ускоренной силой начнет раскручиваться по всей планете, толкая цены на все без исключения товары вверх.

Вопрос – как отреагирует ФРС?

Пойдет ли ускоренный тейперинг?

Вынуждены ли будут ребятки начать процесс подъёма ставок раньше, чем планировали?

Боюсь, что очень скоро многие модели и первоначальные планы придется пересматривать с учетом текущих реалий. И как, вы думаете, поведут себя рынки в таких обстоятельствах?

Энергетический кризис расширяется и углубляется

Локальные проблемы на газовом рынке Европы или электрогенерации в Китае глобализуются, охватывая новые регионы мира и затрагивая все больше отраслей. Кризис разрастается вширь и вглубь…

Европа, в ужасе ожидающая зимы с полупустыми газовыми хранилищами, сталкивается со все более серьезной конкуренцией за скудные поставки СПГ с другими покупателями, в первую очередь, из Азии. О Китае поговорим отдельно, но и без него жаждущих газа хватает.

Япония и Корея по большей части защищены поставками по долгосрочным контрактам, привязанным к нефтяным котировкам, но и там нервничают. Например, Korea Electric Power Co. 23 сентября заявила, что повысит цены впервые за 8 лет. Внезапные холода могут вынудить электрокомпании покупать газ на спотовом рынке по рекордным ценам. Так уже было прошлой зимой, а сейчас ситуация намного хуже. Поэтому они пытаются страховаться заранее.

В Бразилии другая проблема, но то же следствие. Из-за Ла-Ниньи дождей мало, уровень воды в реке Парана на многолетних минимумах. Это не только создает проблемы экспортерам сои, но и резко снижает генерацию на местных ГЭС. Компенсировать выпадающую мощность можно только с помощью газа и приходится вставать в общую очередь.

Китай от недостатка электричества страдает давно, и здесь уже заметны метастазы. Предписания по экономии электроэнергии ширятся. От энергоемкого производства алюминия и стали ограничения перешли на производство удобрений. На прошлой неделе по той же причине прекратил работу завод по переработке сои в Тяньцзине.

На самом деле, ограничениями потребления энергии в Китае сейчас в той или иной степени затронуты все. И не только промышленность. Ряд северных провинций уже пострадал от блэкаутов, когда не работали даже светофоры в час-пик. Поэтому гражданам тоже предписано экономить, пользоваться дневным светом, ходить пешком по лестницам и т.д.

Разумеется, зиму в Китае тоже ожидают с тревогой и пытаются запасаться газом, как могут. В целом за 8 месяцев импорт СПГ вырос на 24% по сравнению с прошлым годом и на 37% по сравнению с 2019-м, с которым лучше сравнивать, поскольку прошлый год был особенным.

Сейчас уже понятно, что энергетический кризис негативно скажется на экономическом росте. Конкретные оценки пока смысла не имеют, ситуация меняется слишком быстро, а наихудший сценарий представить трудно, да и, пожалуй, пока не нужно.

Рост цен с энергоносителей может перекинуться на другие классы товаров. Уже подорожали металлы, удобрения. За ними на второй круг может последовать продовольствие. Инфляция не заставит себя ждать. Прекратить это прямо сейчас могло бы резкое наращивание угольной генерации. Интересно, даст ли товарищ Си на это добро, или имидж борца с выбросами важнее?

Ответ на этот вопрос понятен. А значит нас ждут новые серии увлекательного сериала. И не только в Китае. Вон в Англии уже кончается бензин на заправках…

В продолжение разговора о ситуации с Evergrande.

WSJ нарисовали очередной сценарий апокалипсиса по-китайски. Если коротко, то крах Evergrande вызовет эффект домино: вслед за недвижимостью и земельным рынком кризис охватит строительный сектор. Безработица в Китае будет расти, темпы экономического роста снижаться. Кризис выйдет за пределы Поднебесной и, в первую очередь, затронет страны, поставляющие Китаю сырьевые товары. Очевидно, что исход иностранного капитала и упадок китайского фонового рынка – звенья этой цепи.

Гулять так гулять; вольно продолжим сюжет WSJ. Итак, экономика стагнирует, народ беднеет, а то и вовсе лишается работы. Сытая стабильность сменяется неуверенностью в завтрашнем дне.

Сможет ли КПК удержаться у власти в этих условиях? Авторитет партии в последние десятилетия укреплялся за счет роста благосостояния населения. Люди видели, что сейчас они живут лучше, чем их родители. А их родители жили лучше, чем предыдущее поколение и т.д. В таких условиях легко поверить, что партия знает, что делает. Но если все резко изменится – доверие к партии может быть подорвано, и никакой фаервол и онлайн-цензура не смогут остановить лавину недовольства сотен миллионов человек.

Конечно, даже слабое подобие такого сценария для КПК крайне нежелательно. Поэтому она вряд ли позволит рухнуть закредитованному застройщику. Сначала, конечно, потреплет всем нервы своим молчанием. Похожая ситуация была с крупным ритейлером Suning, а также с управляющей госкомпанией China Huarong, решение о спасении которых было принято в этом году. По слухам, КПК уже прорабатывает вариант реструктуризации Evergrande, в результате которой застройщик станет государственным. Такой вариант способен предотвратить системный кризис, однако вряд ли сможет ограничить потери инвесторов Evergrande.

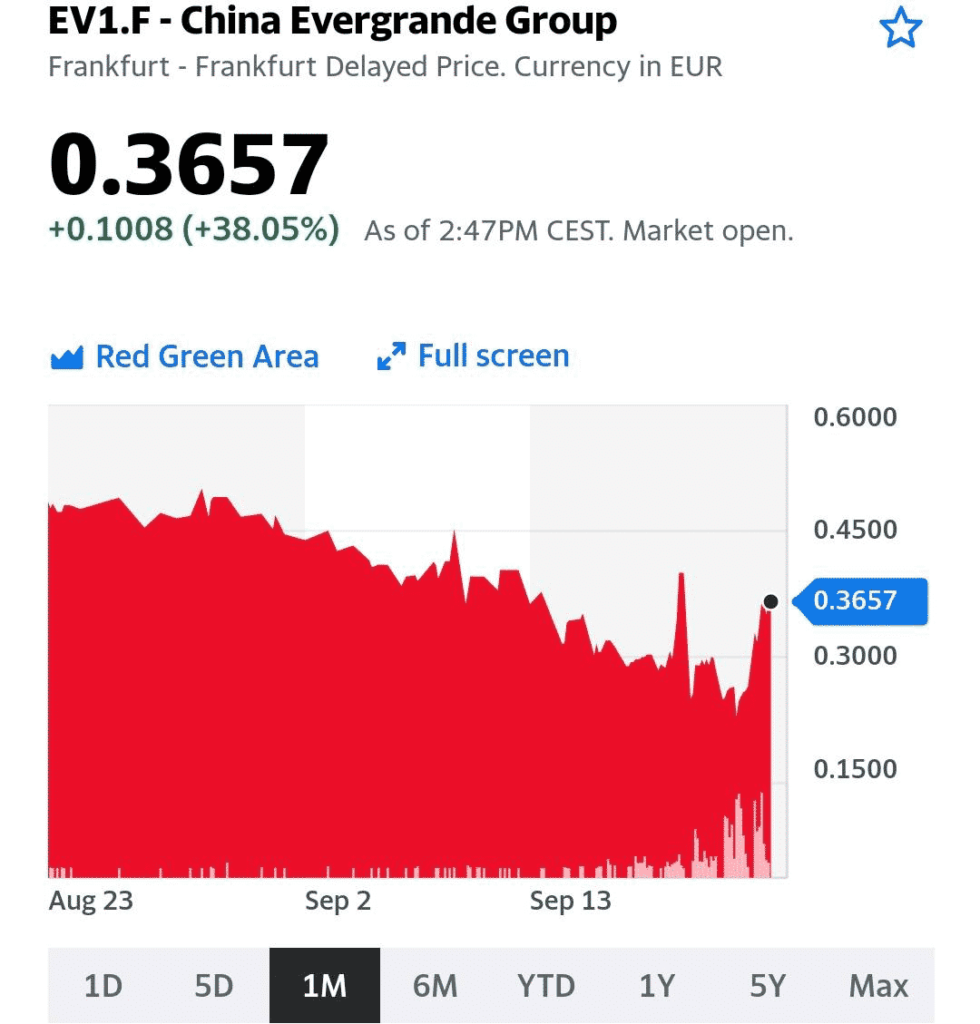

Во Франкфурте акции Evergrande (EV1 F) взлетели сегодня на 38% на новостях о том, что компания сможет провести оплату по обязательствам завтра. Как-то излишне оптимистично.

Ждем открытия Гонконга завтра и продолжаем следить за ситуацией.

Глава Аргентины назвал кредиты МВФ «долгоцидом».

Что обозначает этот «долгоцид»?

МВФ выдает кредиты развивающимся странам не только по доброте душевной, но и с условиями, что эти страны повысят налоговые сборы и снизят госрасходы, чтобы эти деньги вернуть.

Получается парадокс: МВФ выдает деньги в кредит, чтобы спасти экономику страны. Но стране приходится эти деньги относительно быстро возвращать, что загоняет ее экономику в больший кризис. А там новые и новые кредиты… Еще не забываем уровень коррупции в Аргентине, который только усугубляет эту историю.

С одной стороны, МВФ делает хорошее дело, с другой – подсаживает страны на «долговую иглу».

Выводы?

Аргентина должна МВФ уже более $45 млрд (около 12% ВВП) и эта задолженность будет нарастать, так как «долговая игла» вряд ли позволит экономике Аргентины достаточно вырасти, чтобы расплатиться по займам.

Есть у Аргентины одна старая добрая традиция: устраивать дефолты каждые лет 5. Не удивлюсь, если высказывания аргентинского президента – это словесная подготовка к очередному дефолту в будущем. Мол, «… а мы вас предупреждали, что не сможем по долгу расплатиться, вы сами условия менять не стали». На аргентинский дефолт, если он случится, наверняка плохо отреагируют активы и валюты других развивающихся стран. Но далеко не факт, что реакция будет трагичной. Может, мировое сообщество к этому уже привыкло. Как говорится в узких кругах: «Птички поют, кузнечики стрекочут, а у Аргентины опять дефолт». ?

Шутки шутками, а теперь серьезно.

С начала пандемии МВФ предоставили займы более чем на $116 млрд 83 странам. Из них 49 с низкими доходами, остальные – развивающиеся. И, конечно, деньги эти надо возвращать. Далеко не у всех стран это получится, особенно после пандемии.

Это важная тенденция. Бедные страны все больше должны богатым и все больше от них зависят. В ближайшие постпандемические годы неравенство между бедными и богатыми будет нарастать. Очень вероятно, что мы будем наблюдать всевозможные геополитические потрясения и дефолты на этой почве.

Доброе утро, друзья!

И что это было?

Так часто бывает летом на море. День, вечер – сильный ветер, дождь, шторм… Утром следующего дня – тихое и ласковое море, солнышко, почти безветренно. И куда все делось?..

Так и на рынках. Вчера – эмоции, нервотрепка. Сегодня просыпаемся – и где все эти эмоции? Где ужас-ужас? Где вчерашнее «Боже, зачем я пришел на этот рынок?! Верните мне мои деньги!» Ну и классическое «Мама, мне страшно. Срочно роди меня обратно!»

Почему вчера было понятно, что вся эта нервотрепка не будет носить фатального характера?

Почему вчера мы писали:

«Насколько ситуация угрожающая? Полагаем, что серьёзно волноваться пока не стоит….

….инвесторы, похоже, реально испугались. Что ж, значит скоро можно будет и покупать. Как уже писали, в катастрофу и ужас-ужас пока не очень верится.»

Поделимся одним лайфхаком. Опыт подсказывает, что по-настоящему бояться нужно не тех падений, что происходят по некой, вполне понятной причине, а тех, где рынки начинают валиться без очевидных к тому поводов.

Причин для того, чтобы рынки обвалились сегодня, более чем достаточно:

Все перечисленное выше – абсолютная правда. Эти факторы с невероятной силой давят на одну чашу весов. Что же на другой? Невероятная по своим объёмам ликвидность, не дающая рынкам пока ни одного шанса серьезно упасть. Ключевое слово – пока.

Повод для вчерашней нервотрепки был абсолютно понятен: опасения инвесторов по поводу банкротства китайского девелопера Evergrande и в целом боязнь, что данное банкротство может быть триггером для дальнейшей катастрофы на перегретом девелоперском рынке Китая.

Именно очевидность повода и давала понимание – все это лишь эмоции и, как мы вам неоднократно обещали в последнее время, рост волатильности.

Что дальше? А дальше многие инвесторы, «сидящие пока на заборе», окрыленные возможностью купить подешевевшие акции, качнут рынки опять на север. Этим движениям мы бы также не очень-то доверяли. На наш взгляд, в ближайшие недели мы насладимся и резкими отскоками рынков, и новой нервотрепкой.

Нет, ничего еще не закончилось. Все только начинается. Вчера в на фоне резких просадок, мы делали точечные покупки бумаг. Вполне возможно, что скоро будем реализовывать прибыли. Посмотрим по ситуации.

Сегодня крайне важно не терять голову, не поддаваться эмоциям и не бежать вместе с толпой.

Еще раз – опасны те падения, где особых поводов-то и не видно, но рынки, тем не менее, проседают. А поводы и объяснения аналитиков… находятся задним числом, когда уже поздно пить боржоми.

Вчерашнее – так, пока цветочки. Ягодки будут попозже.

Будем ли мы сегодня покупать что-то из сильно упавшего?

Не факт. Возможно, попродаем что-то, приобретённое вчера. Пока рано. Посмотрим.

Когда ждем большего накала страстей? Скорее, через месяц-полтора.

Почему? Спокойно поговорим об этом в ближайшее время.

В продолжение темы просадки на китайском рынке и не только.

На фоне происходящего сегодня китайские 5-летние CDS выросли более чем на 40% – с 33 до 47 базисных пунктов.

Напомним, CDS – это страховка от дефолта по базовому инструменту. В данном случае, гособлигациям Китая.

Насколько ситуация угрожающая? Полагаем, что серьёзно волноваться пока не стоит. В прошлом сентябре на волне снижения рынков аналогичный CDS достигал 50 пунктов. А в марте 2020 года – был свыше 90 базисных пунктов.

Таким образом, текущий рост CDS – спекулятивный и эмоциональный и лишь демонстрирует тот факт, что инвесторы заволновались.

Кстати, указывает на эмоции и VXX (Индекс волатильности), который в ходе торговой сессии растет уже на 16%. Кроме того, мы видим, что резко упала доходность 10-леток, то есть народ ломанулся в US Treasuries (индикатор глобальных рисков). как одну из наиболее надёжных и спокойных спасительных гаваней мира.

Одним словом, инвесторы, похоже, реально испугались. Что ж, значит скоро можно будет и покупать. Как уже писали, в катастрофу и ужас-ужас пока не очень верится.

Смотрите новый выпуск

еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

00:00 – обзор событий.

02:55 – геополитика. Новый геополитический альянс против усиления Китая.

08:40 – ждать ли обострений вокруг Тайваня?

13:30 – значение атомных подводных лодок. Чем они опасны?

16:40 – реакция Китая на образование нового альянса.

21:40 – игорный бизнес и финансовые блогеры в Китае.

33:40 – от чего зависит будущее Китайской экономики?

41:00 – судьбоносные выборы в Германии. Меркель уходит.

50:30 – что изменится для инвесторов и энергетики?

1:02:20 – где Американский сжиженный газ?

1:04:20 – ждать ли глобального кризиса?

1:11:45 – американцы поднимают налоги?

1:18:10 – когда будет коррекция на рынках?

1:21:00 – что будет с экономикой России после выборов?

1:26:30 – о будущем малого бизнеса в РФ

1:32:00 – что будет с рублем и долларом к концу года.

По традиции ждём ваших комментариев под видео.