По мере того, как рынок успокаивается, медленно, но верно растет цена нашего облигационного сертификата. С минимума 23-го марта рост составил уже 15,86%.

В апреле пополнял сертификат качественными длинными выпусками, такими как Xerox с погашением в 2039 году. Восстановление цен там может стремительным, а текущий купонный доход – свыше 6% годовых.

С начала мая сертификат продолжает рост и прибавил уже 2,66%. Сейчас цена находится около 92% от номинала. Если не случится второй волны снижения на рынках, думаю, к концу лета может восстановиться до 100%, что будет означать еще примерно +8,7% в долларах.

Сертификат можно приобрести разными способами, в том числе и через известного и надежного брокера Exante.

Продолжаем исследовать компании автопрома. Сегодня у нас на очереди индийская Tata Motors (TTM US).

Компания ТАТА основана в 1945 г. В Индии была известна как производитель локомотивов. Однако в 1954 г. начинает выпускать первые автомобили совместно с Daimler-Benz. Ключевое направление деятельности компании – производство легковых, спортивных люксовых автомобилей, грузовиков, фургонов и автобусов, а также строительной техники и продукции станкостроения.

Компании принадлежат такие легендарные бренды, как Jaguar и Land Rover, которые были выкуплены у Ford Motors в 2008 г., а также бренд Daewoo. Сегодня капитализация Tata составляет около $3,8 млрд.

Я уже писал ранее о том, что у сектора автопрома сейчас не лучшие времена, а потому, за исключением отдельных идей, большого потенциала в акциях автопрома не вижу. Тем не менее, напомню основные показатели по сектору, озвученные ранее.

В марте объемы продаж автомобилей в Великобритании упали на 37,6% по сравнению с предыдущим годом до 78 767 тысяч. Продажи автомобилей в ЕС за этот же период рухнули на 55,1%. Ощутимое давление испытали на себе Volkswagen, Renault, BMW, и Daimler. В тех же Штатах ситуация ненамного лучше: продажи новых автомобилей упали на 37,9%.

Tata Motors по своим подразделениям за 4 квартал 2020 финансового года показала снижение продаж автомобилей в годовом выражении, включая показатели Jaguar Land Rover, на 35%. Продажи пассажирских авто снизились на 26%. Нужно также отметить, что непосредственно в Индии продажи автомобилей падают уже на протяжении 16 месяцев.

Теперь посмотрим на финансовые результаты. По итогам квартала компания прогнозирует выручку на уровне $8,142 млрд, убыток на акцию в размере $0,09 и чистый убыток на уровне $191,8 млн.

При этом нужно отметить, что выручка по итогам 3 квартала 2020 финансового года, закончившегося 31 декабря 2019 года составила $10,39 млрд против 11,26 млрд годом ранее. Чистую прибыль Tata получила на уровне $244,2 млн против консенсуса $99,9 млн и против убытка в размере 1,02 млрд годом ранее.

Результаты, конечно, не впечатляют. С другой стороны, они не выбиваются из общей ситуации по сектору. В целом, если смотреть в разрезе прошедших 5 лет, акции TTM подешевели на 86%.

Компания на сегодняшний день выглядит очень дешево по рыночным мультипликаторам. В частности, P/S экстремально низкий: на уровне 0,09. Соотношение EV/EBITDA также очень комфортно для покупки – 3,5.

Что касается долговой нагрузки, то Tata имеет одно из самых комфортных соотношений в отрасли NetDebt/EBITDA: на уровне 3,7. Ниже только у Ferrari (около 1,4).

На мой взгляд, Tata Motors – довольно интересная спекулятивная история. Низкие мультипликаторы и сравнительно комфортная долговая нагрузка – основные триггеры. При этом американский ETF на Индию (INDA US) за последний месяц вырос в цене почти на 25%.

Риски, естественно, достаточно высоки. К примеру, в текущем квартале продажи авто, скорее всего, покажут антирекорд. Но, с другой стороны, вероятно, это, по большей части, уже заложено в текущих ценах.

Вчера покупал бумаги TTM. Сегодня позиция уже в прибыли. При этом на пре-маркете бумага продолжает расти. Посмотрим, что будет дальше, но не забываем про риски.

Поступил очередной вопрос от подписчика о российском производителе титановой продукции ВСМПО-Ависма (VSMO RX). Ситуация складывается довольно интересная.

Основными клиентами ВСМПО, обеспечивающими сбыт, являются зарубежные покупатели (около 70%), среди которых наиболее важные – Boeing и Airbus. На фоне пандемии авиастроение можно отнести к наиболее пострадавшим отраслям. Это минус.

Между тем, не исключаю, что по мере выхода мира из режима карантина будут восстанавливаться и основные клиенты ВСМПО. Причем восстанавливаться они могут довольно быстро, учитывая доступ к дешевому финансированию. Это плюс.

Как мы помним, рынки перекраиваются именно в кризисы, и кто шустрее окажется, тот отвоюет себе чуть больше. Кроме того, мы помним, что Boeing в обозримом будущем может вернуться к производству 737 МАХ, и тогда объем заказов на ВСМПО может возрасти.

Сама ВСМПО также, безусловно, пострадала из-за коронавируса и снижения спроса на титан. Кроме того, упали и цены, которые сейчас находятся на многолетних минимумах.

Плюс к этому, изменения происходят в структуре корпоративного управления компании: уволился гендиректор Михаил Воеводин, который, по некоторым данным, вместе с другими представителями менеджмента контролирует около 65% акций компании. Кроме того, идут слухи, что предприятия компании вообще могут быть остановлены летом на фоне снижения спроса на продукцию.

Ситуация складывается двоякая. С одной стороны, когда все плохо, рынок в депрессии, цены на низах, и акции от недавних максимумов упали на 30%, в бизнес такой компании (которая не «упадет» ни при каких обстоятельствах) можно и нужно заходить.

С другой стороны, изменения в структуре менеджмента пока имеют непонятную природу. За этим явно что-то стоит, но что? Возможно, смена собственника. Кто придет? Государство? Этот ответ напрашивается. В этом случае вряд ли акции будут выкуплены по высокой цене, учитывая ситуацию.

С фундаментальной точки зрения, компания интересна в силу возможного предстоящего восстановления потребления со стороны авиастроителей. Вместе с тем, непрозрачность ситуации с уходом генерального директора – это повышенный риск. Этакий кот в мешке.

Вероятно, для инвестора с высоким аппетитом к риску, покупка небольшой доли в портфель имеет смысл. В конце концов, по мере восстановления рынка титана, акции ВСМПО также, скорее всего, будут расти. Финансовые показатели восстановятся, а долговая нагрузка компании по итогам 2019 г. опасений не вызывает.

Тем не менее, обязательно нужно учитывать риски, связанные с происходящими изменениями в структуре управления. Здесь могут быть неприятные сюпризы.

Регулярно получаю вопросы о судьбе субординированного бесконечного бонда ВТБ.

Инструмент весьма популярен, и это неудивительно. Системообразующий банк, квазисуверенный риск и ставка купона – 9,5% годовых в долларах.

Но это суборд. Не может ли так случиться, что в текущей ситуации банк спишет долг в капитал? Условия обращения субординированных бондов таковы, что при недостаточности капитала они имеют право восполнить его с помощью таких долгов.

Полагаю, что несмотря на непростую общую ситуацию, на сегодня опасения напрасны.

У банка значительный запас прочности. На последнюю отчетную дату активы составляли $212,4 млрд. Собственный капитал – $13,7 млрд. Чистая прибыль – около $3 млрд. С такими показателями банк вряд ли «полезет в карман» к держателям бондов. $2 млрд для него – не такая большая сумма.

А главное, ценой такому шагу стало бы закрытие рынков капитала для ВТБ навсегда. Явно не в интересах группы ВТБ. Кроме того, банк может рассчитывать на всестороннюю поддержку правительства. О серьезных проблемах у ВТБ можно говорить, если России над Россией (не приведи Господь!) нависнет угроза дефолта.

О чем бы я беспокоился, покупая бесконечные бонды ВТБ выше номинала, так это об исполнении CALL-опциона в 2022 году. Такой сценарий обязательно надо учитывать и при покупке рассчитывать доходность именно к дате возможного принудительного выкупа по желанию эмитента по цене 100% от номинала.

Умение врать и выкручиваться – отличительные особенности любой нашей власти. Практически без исключений. Грустно (и местами забавно) наблюдать за происходящим.

Возьмем свеженькое.

Готовится законопроект о поддержке пострадавших отраслей – перевозчиков в целом, и авиации в частности. В тексте черным по белому записано: можно не возвращать деньги за проданные билеты. Их заменят некие ваучеры, которыми можно будет за что-то там рассчитаться. Я, так сказать, полюблю тебя, но потом. Если захочешь. О, великая Тетушка Чарли!

Возникает законный вопрос: неужели государство не может дать отрасли беспроцентный займ на 10 лет и вернуть несостоявшимся пассажирам деньги? Или, как обычно, денег нет? Решение по спасению отрасли здесь, по сути, ложится на плечи потребителей – за счет узаконенной конфискации их средств.

Фактически, для данной отрасли применен принцип ЧП: можно не платить, ибо форс-мажор.

А для арендаторов? Большинство из них сегодня не в состоянии платить аренду. Нет денежного потока. Но банки четко заявили: есть кредиты – отдавайте. Для них ЧП нет. Офисная недвижимость чаще всего находится в залоге у банков, поэтому арендодателям деваться некуда. Вот с них и требуют.

Интересно у нас: для одних ЧП есть, а для других – нет. Форс мажор для кого есть, для кого – не очень. Избирательная такая система. Как из старого анекдота – для всех суббота, для меня четверг.

Впрочем, забота об утопающих – традиционно забота самих утопающих. Так было, есть и будет. Ничего нового.

Государство, правда, обещает выдать «на гора» некий план помощи. Где всем, дескать, поможем. Простите друзья, не верю. И не потому не верю, что, как мой старый друг подробно пояснил, денег просто не хватит. Нет. Думаю я так, потому что традицию «пообещать, но сделать так, как власти, родимой, комфортно», у нас пока никто не отменил. И не отменит. По крайней мере, я не понимаю, что для этого должно произойти.

Вирус скоро пойдет на спад. Они, беды и страдания, пандемии и войны – всегда когда-нибудь заканчиваются. Что ж. Поразмыслим теперь просто исходя из здравого смысла, не ориентируясь на обещания, но на опыт и понимание ситуации…

Что впереди?

1. Выделение субсидий правильным парням. Остальным – обещание и лозунги. 2. Массовая смена собственности по стрит ритейлу и фудкортам (и ещё ряду отраслей). Кто станет новыми собственниками? Те, у кого сегодня доступ к дешевому финансированию. Те, у кого с деньгами все замечательно. Отрасль быстро восстановится. Просто хозяева поменяются. 3. Массовое обнищание населения. К уровню потребления 2019 вернемся года через 2-3. Может, и 4. 4. Падение цен на недвижку. Особенно офисную. Жилая станет неликвидна. Но и там все будет грустно. 5. После того, как в ближайшее время начнется раздача средств наиболее «правильным» пострадавшим, необходимо будет срочно восстанавливать «кислотно-щелочной баланс» нашего бюджета и фондов. За счет чего? Тут варианта два. Или налоги поднимать. Разные. Типа НДС. Вводить новую прогрессивную шкалу НДФЛ. Благо все теперь можно будет на вирус списать. Или ждать роста цен на нефть. Мое мнение: и девальвацию дополнительную, на 10-15%, аккуратно и незаметно проведут. Не в моменте, скорее, в течение нескольких месяцев. И налоги поднимут. А нефть вырастет в цене и так. Но тоже, не сразу.

Что нам, грешным, делать? Тем, кто не кормится от власти и не получит эту самую помощь? МРОТ называть помощью как-то язык не поворачивается.

Cерьезно надо будет, как в 90-е, задуматься о безопасности. Собственной. Детей. Стариков Государство научилось блестяще защищать себя. А мы… сами думать о себе должны. Слишком много вокруг, боюсь, появится тех, кому проще отнять, чем заработать.

Государевых людей меньше не станет, а вот бизнесменов будет значительно меньше. Мораль: удельное давление на каждого оставшегося, очевидно, возрастет. Кушать-то лучшим людям страны по-прежнему хочется.

Еще нам предстоит понять, что кроме наших собственных мозгов, умения выживать в любых ситуациях, силы воли и здоровья, никто нам не поможет. Это наши главные союзники. Но, увы, не государство.

Тема Boeing (BA US) – одна из самых животрепещущих и интересных на рынке.

Несмотря на то, что пишу про компанию регулярно, вопросы от читателей продолжают поступать. Вот и сейчас спрашивают, есть смысл покупать на текущих уровнях?

Если вы собрались покупать Boeing всерьез и надолго (горизонт от 1 года) – это, на мой взгляд, хорошая идея. Неоднократно писал в канале, что верю в компанию, что все трудности будут преодолены, и она вернет утраченные позиции.

Если же вы хотите краткосрочно спекулировать, то здесь, к сожалению, не могу помочь советом, ибо это зона вашей личной ответственности, как инвестора. Рынок сегодня лихорадит, волатильность высока, и поэтому движения могут быть резкими и непредсказуемыми.

За себя могу сказать лишь следующее. В последнее время неоднократно точечно инвестировал в Boeing: на «проливах» покупал, на отскоках продавал. В основном, успешно, с прибылью в районе 10-15%. И в данный момент нахожусь в позиции.

Многие читатели воодушевлены ростом цен на газ на мировых рынков и тут же обращаются к теме Газпрома. Не пришел ли его час? Может, «it will make Gazprom great again?» (с).

Боюсь, не могу разделить столь оптимистичный настрой. Действительно, вопреки экономической ситуации и рынку нефти, мы видим рост цен на газ поседение две недели. Что это? Тенденция? Увеличение спроса? А может, просто отскок?

Давайте посмотрим на график цен. Минимума цены достигли в марте на уровне около $1,5. Несколько раз отталкивались от него и сейчас вышли из диапазона консолидации $1,5-2,0 и выросли к $2.1. Рост на 40% от минимумов. С одной стороны – впечатляет. С другой, похожую волатильность мы видим и в нефти.

Самое главное: цены на газ сильно снижались и до начала кризиса и весьма продолжительное время. До локального «хая» в ноябре ценам надо вырасти еще на 40%. А до уровней 2018-го года – более чем в два раза…

Я бы говорил о ценах на газ пока не как о тенденции, а как о хорошем «отскоке» после состояния сильной перепроданности.

Теперь о Газпроме. Тут ситуация гораздо сложнее, чем просто низкие/высокие цены на газ в Америке. Ценообразование для покупателей Газпрома и его конечная выручка – это многоступенчатый процесс, на который влияют многие дополнительные факторы. А вот некоторым американским компаниям явно станет легче.

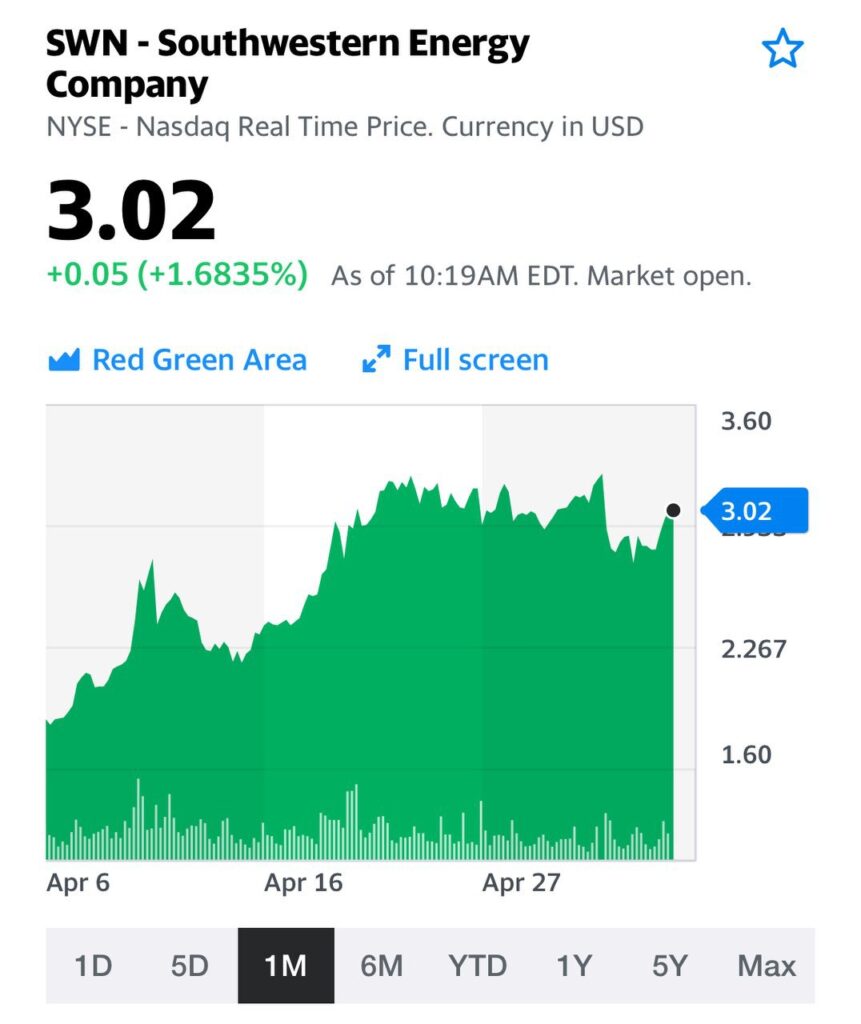

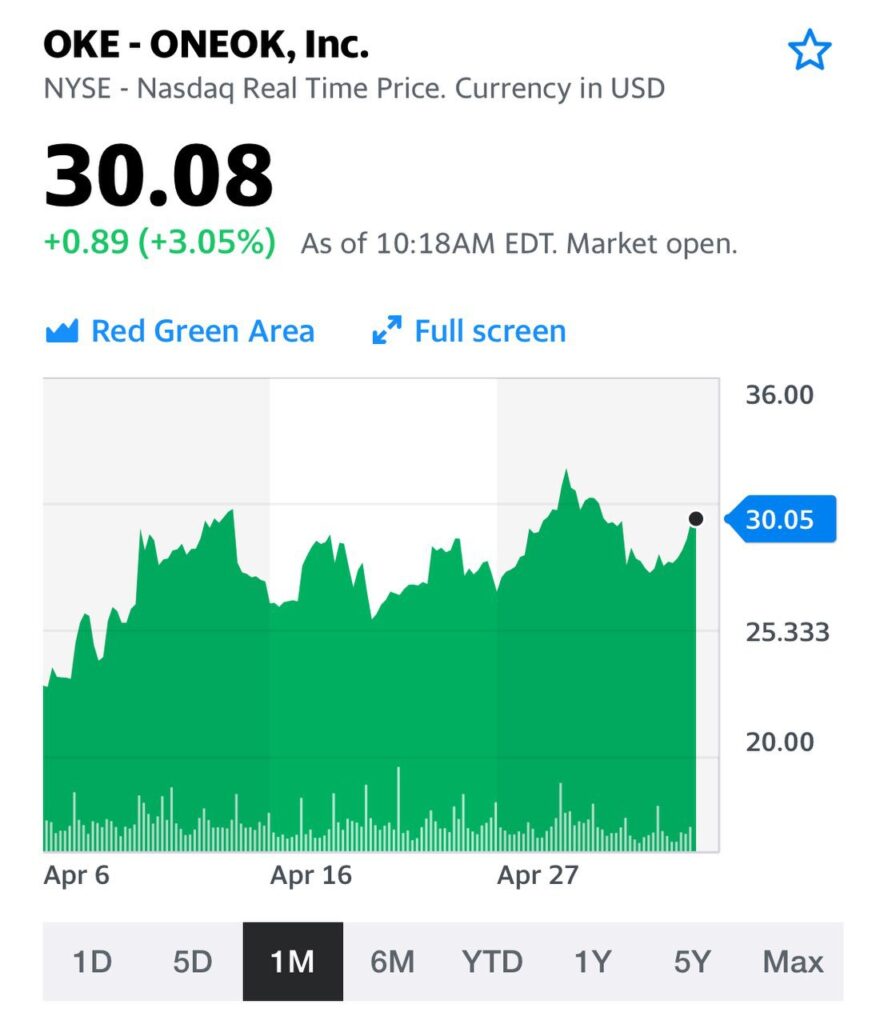

Совсем недавно комментировал ситуация в South Western Energy (SWN US). Есть у нее и аналоги, например, ONEOK (OKE US). Акции компании, также как SWN, уже показали сильный отскок от минимумов. Но, в отличие от SWN, находятся примерно на 60% ниже от докризисных уровней, и могут быть интересны. Идея весьма рискованная и «агрессивная». Долговая нагрузка ONEOK очень внушительна. Соотношение долга к EBITDA – 5,6. С этой точки зрения SWN выглядит более привлекательно, но акции ONEOK пока еще и не выросли так сильно как SWN. Кроме того, у ONEOK отрицательный чистый денежный поток в прошлом году значительный, но в текущим году они планируют вывести его плюс, за счет существенного сокращения капитальных затрат.

Если эти планы реализуются, а цены на газ не пойдут вновь к минимумам мартовским, у акций ONEOK вполне может быть потенциал к росту от текущих уровней.

Вполне возможно, присутствует некоторая неэффективность и в ценообразовании долговых бумаг компаний. Еврооблигации ONEOK торгуются примерно по 5-7% годовых. В то время как SWN предлагает около 10% годовых – вообще «околоджанковую». На самом деле, при текущих ценах на газ все не так уж страшно. Но важно, чтобы газ не начал быстро откатываться к годовым минимумам.

Продолжают поступать интересные вопросы от читателей, на которые считаю своим долгом отвечать публично. В частности, следующий вопрос касается компании Goodyear (GT US).

Подписчик спрашивает, не пора ли обратить внимание на эту историю. Ведь она, в отличие от многих акций, сегодня находится достаточно далеко от своих максимумов.

Решил провести экспресс-анализ по Goodyear, и результаты получились неоднозначными.

На самом деле, акции GT вполне неплохо отскочили. В частности, от минимальных значений текущего года к текущему моменту они прибавили около 60%. При этом следует учитывать, что весь американский рынок сегодня выглядит несколько перекупленным.

Далее стоит особое обратить внимание на фундаментальные показатели компании. К примеру, выручка в последние годы не показывала роста (тревожный сигнал), а EBITDA и вовсе снижалась. Рентабельность по EBITDA в 2019 г. составила 13% (в 2016 г. – 17%). Соответственно, на фоне происходящего в мире прогноз на 2020 г. выглядит несколько удручающе.

Самое пристальное внимание здесь нужно уделить долговой нагрузке. По прогнозным показателям EBITDA в 2020 г., отношение чистого долга к EBITDA на конец года может составить около 7,5х. Это достаточно высокий показатель. Но есть и хорошие новости: основной объем долга Goodyear – долгосрочный. Ближайшее крупное погашение предстоит в 2023 г.

Самый лучший индикатор того, насколько велики риски дефолта компании по обязательствам, доходность их облигаций. Возьмем тот самый выпуск, который Goodyear необходимо погасить в 2023 г. В марте доходность взлетела с 5% до 12%, а сегодня колеблется на уровне 8%. Это означает, что риск в данном случае, грубо говоря, находится где-то в середине шкалы. То есть, до дефолта далеко.

Между тем, вспомним, что ФРС не так давно пообещала в рамках помощи финансовым рынкам выкупать проблемные корпоративные облигации, не гнушаясь даже мусорными бумагами (так называемые junks). Не исключаю, что в случае нарастания проблем Goodyear, они получат необходимую помощь регулятора, хотя напрямую к junks их бонды отнести пока нельзя.

Перейдем к выводам. Во-первых, серьезные опасения вызывает операционный бизнес компании – он не растет вне зависимости от того, есть кризис или нет. Соответственно, в кризис таким компаниям будет сложнее. Во-вторых, долговая нагрузка достаточно серьезная, что автоматически относит акции компании к категории high risk. Да, ФРС может помочь, да и долг длинный. Тем не менее, при такой ситуации инвестировать в акции Goodyear было бы, на мой взгляд, слишком рискованно. Особенно с учетом того, что спекулятивная составляющая уже отыграна.

Впрочем, есть один сценарий, при котором бумага может продолжить сильное восстановление, опережающие рынок. В случае, если карантинные меры продолжат отменять по всему миру, если мировая экономика перезапустится относительно быстро, тогда, возможно, бумаги, подобные Goodyear, продолжат быть outperformers.

Хотел бы подчеркнуть: все сказанное выше относится к АКЦИЯМ компании. А вот ОБЛИГАЦИИ, на мой взгляд, сегодня представляют вполне интересный объект для инвестирования. Тот же выпуск 2023 г. дает, как я уже писал, доходность около 8% в долларах США.

Да, бизнес находится в стагнации, но это негативно, прежде всего, для акций. А вот по обязательствам Goodyear с большой долей вероятности в ближайшие годы испытывать проблем не будет. Поэтому покупка облигаций с такой высокой долларовой доходностью видится в данном случае мне вполне логичной и оправданной.

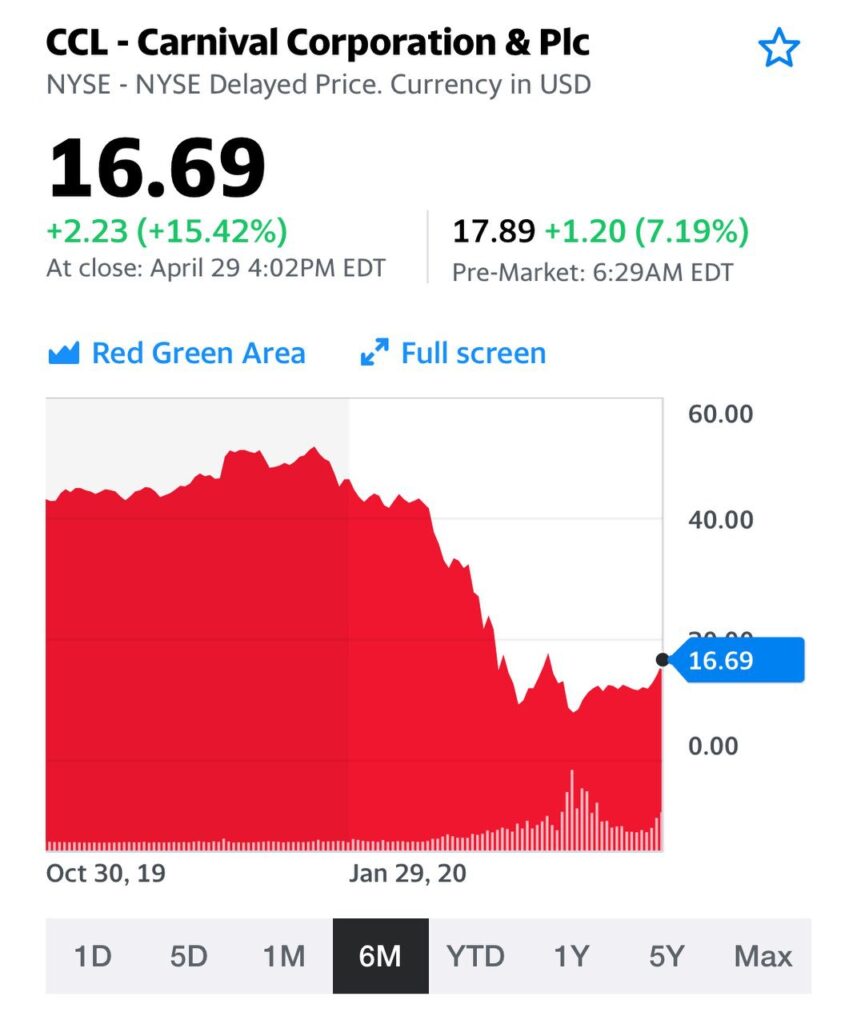

По понятным причинам, это – один из самых уязвимых сегментов туристического бизнеса в реалиях коронавируса. Их бизнес остановился вовсе. Операционная деятельность, по сути, прекращена. Когда будет возобновлена и в каком объеме? Точно не известно. В полной мере – вряд ли раньше, чем через год.

При таких угрозах покупать акции на снижении – большой риск. Это – типичный «падающий нож». Поэтому никаких действий с ними я не предпринимал. Так, акции Carnival Corporation (CCL US) «сложились» в 5 раз от докризисных значений. Акции Royal Carribean (RCL US) показали похожую динамику и снизились в 5.5 раза от уровней января 2020.

Сейчас, вместе с рынком, начался достаточно бодрый «отскок» почти в два раза. Поймать точно «дно» практически невозможно, но не поздно ли их покупать сейчас? Самое важное здесь понимать два момента. Во-первых, это – всего лишь отскок. Да, сильный. Но технический отскок. И движение вверх может быть продолжено лишь при дальнейшем улучшении конъюнктуры рынка в целом. Во-вторых, насколько велика долговая нагрузка компаний? Нет ли угрозы дефолтов, реструктуризации долгов, а то и вовсе банкротства? Если мы ответили на последний вопрос отрицательно, то данные идеи могут быть отличными кандидатами для так называемого агрессивного «восстановительного» портфеля, ориентированного на акции, которые сильно перепроданы и могут показывать опережающую динамику на восстановлении рынка.

К теме такого портфеля подробно вернусь на выходных. Также проанализирую ситуацию с круизными компаниями. Не исключаю, что они могут оказаться неплохими кандидатами для «Агрессивной» стратегии; следите за сигналами в сервисе по подписке BidKogan.

В который раз подтверждается старый добрый постулат: «В тот момент, когда пресса начинает что-то хоронить, ЭТО можно и нужно покупать». Писал об этом еще раз вчера.

Собственно, так оно и случилось. Нефть растет уже несколько дней. Июньский контракт на WTI за пару дней прибавил 70%. Brent за то же время вырос на 35%.

Я думаю, стоит перейти на торговлю по антисигналам журналистов: 99% процентов верно получается:wink: Шучу, конечно. Хотя, как говорится, в каждой шутке есть доля шутки.

USO сегодня также должен, по идее, прибавить еще 3-4%. Тоже хлеб.

Примерно в середине апреля писал о крупных американских нефтяных компаниях, таких как Chevron (CVX US) и Exxon Mobil (XOM US). Говорил, что они могут выиграть от ситуации с ценами на нефть. В принципе, так и происходит: с тех пор котировки выросли на 12,5% и 14,5% соответственно.

Почему они – бенефициары сложившейся ситуации? Во-первых, большие игроки более устойчивы к временным просадкам рынка. В конце концов, у них есть возможности «пересидеть» кризис и даже увеличить долю рынка, купив катящиеся к банкротству более мелкие компании. Во-вторых, крупные компании имеют доступ к неограниченному финансированию. Следовательно, запас прочности здесь очень и очень велик. Особенно сейчас, когда регуляторы не скупятся на ликвидность.

Так что с большими ничего плохого произойти не должно. Бывают, конечно, форс-мажоры, никуда от этого не денешься. Но у меня, в целом, на них весьма позитивный взгляд. Рынок может скорректироваться, и акции Chevron и Exxon Mobil «сходят» вниз вместе со всеми.

На долгосрочную перспективу это, по моему мнению, весьма интересные истории. Особенно с учетом дивидендов. Тем более, что цены на нефть вроде бы начали отрастать, о чем писал сегодня утром.

Действительно, динамика акций на бирже, скажем так, выбивается из общей канвы. И информационный фон вокруг компании усиливается. Поэтому решил со своей стороны провести небольшое исследование по компании.

Что сегодня представляет собой ИСКЧ? За счет чего генерирует cash flow? Как сегодня можно хотя бы теоретически прикинуть ценовые ориентиры по стоимости акций? Представляю читателям экспресс-анализ.

ИСКЧ – группа компаний, практически единственный в РФ публичный представитель сектора биотехнологий. Холдинг имеет несколько направлений бизнеса: генная терапия, регенеративная медицина, генетическая диагностика и консалтинг, биострахование.

В настоящее время основной генератор cash flow – Гемабанк, компания, специализирующаяся на сборе, выделении, криоконсервации и хранении стволовых клеток. В состав ИСКЧ входит также направление по SPRS-терапии, процедуры для восстановления кожного покрова.

Кроме того, компания имеет ряд дивизионов, которые в перспективе могут существенно увеличить консолидированную выручку: • Неоваскулен. Первый российский препарат для лечения ишемии нижних конечностей; • Genetico. Лидер рынка РФ по генетическим тестам. Данный дивизион начал проводить исследования по выявлению антител к COVID-19. • Репробанк. Крупнейший в СНГ банк репродуктивных клеток и тканей. Отмечу, что все эти направления уже сейчас генерируют денежный поток, однако основной эффект от их операционной деятельности, по различным оценкам, наступит спустя несколько лет.

Отдельно отметил бы Genetico и их новый бизнес по тестам на антитела. С одной стороны, это новое, «хайповое» направление, которое в моменте может существенно увеличить cash flow. По оценкам ИСКЧ, в 2020 г. выручка от этого бизнеса может составить до 1 млрд руб.

С другой стороны, по моему мнению, нельзя этот триггер сильно переоценивать. Скорее всего, коронавирус не останется с нами на годы, а значит потребность в тестах на антитела постепенно может начать снижаться. Более того, если около половины населения планеты переболеет вирусом, и выработается так называемый коллективный иммунитет, услуга по определению антител вообще будет не востребована.

База для того, чтобы попытаться оценить ИСКЧ, безусловно, есть. Поэтому мы с моей командой аналитиков решили применить два метода оценки: 1) построить модель дисконтированных денежных потоков (DCF), которая позволяет получить будущую стоимость бизнеса, приведенную к сегодняшнему дню; 2) провести сравнительный анализ, используя для него публичные аналоги ИСКЧ, который позволяет получить ценовой ориентир в моменте.

В основу модели легли как наши предположения, так и прогнозы компании. Мы взяли прогноз по финансовым показателям (EBIT, инвестиции, изменения оборотного капитала) на 5 лет и дисконтировали его со ставкой 15%.

Что касается сравнительного анализа, то мы взяли, главным образом, американские аналоги ИСКЧ, поскольку в США сектор биотехнологий чрезвычайно развит. Сравнили акции ИСКЧ с аналогами по трем мультипликаторам – EV/S, EV/EBITDA и P/E. При расчете конечной оценки присвоили им веса в 50%, 25% и 25% соответственно.

Что касается долгов, то более или менее в этом отношении чувствуют себя Booking.com и TripAdvisor, которые, благодаря хорошему запасу кэша на балансе, имеют чистую денежную позицию. А вот отношение чистого долга к EBITDA у Expedia вызывает опасения (около 2,5).

С другой стороны, возможно, именно сейчас, когда акции перепроданы, стоит начинать постепенно формировать позицию. Повторю – постепенно, очень небольшими объемами.

Все же, я бы не торопился. Да, сейчас рынок благодаря, главным образом, ликвидности от регуляторов, на некотором подъеме. Но ситуация очень нестабильна и неопределенна. И, вполне возможно, через некоторое время акции Booking.com, TripAdvisor и Expedia можно будет купить еще дешевле.

Следим за компаниями, держим в уме, что они, возможно, в какой-то момент начнут отскакивать. Кроме того, обращаем внимание на авиакомпании и отельные сети.

Что касается последних, то акции авиакомпаний покупать, полагаю, рискованно. У каждой есть скелет в шкафу, который таит дополнительные риски. Здесь хорошим выходом может стать покупка ETF, который отслеживает данный сектор. К примеру, U.S. Global Jets ETF (JETS US).

Крупнейшие отельные сети – еще один возможный таргет. В один из портфелей недавно купил акции Marriott (MAR US), и пока позиция в плюсе.

Читатели продолжают спрашивать про акции второго и третьего эшелона. По понятным причинам, в период кризиса освещаю их нечасто – много идей и информации о компаниях, «ведущих» рынки и индексы.

На днях поступил вопрос по поводу акций ТКЗКК (KRKOP) «Красный Котельщик». Что происходит в компании? Чем вызван такой аномальный рост бумаги? Попробую ответить.

Действительно, привилегированные акции ТКЗКК в апреле показали движение почти в 200%, выйдя из диапазона, в котором бумага торговалась с начала года. На сегодняшний день цена компании колеблется в районе отметки 6,5 рублей за бумагу. Существенного новостного фона не прослеживается, и такое движение можно объяснить действиями инсайдеров, а также низкой ликвидностью инструмента. Тем более, компания находится в существенной зависимости от материнской структуры. Однако, отметим два корпоративных события, о которых компания объявила в апреле. Они вряд ли оказали существенное влияние на динамику цены бумаги, но не упомянуть об этом нельзя. Первое: 7 апреля компания сообщила о вводе в эксплуатацию модернизированной термической печи, используемой в производственном процессе для термообработки трубных заготовок и нагрева листового проката перед его гибкой. Второе: 23 апреля компания сообщила о достигнутом соглашении о поставке на Сургутскую ГРЭС-1 ПАО «ОГК-2» группы из трёх подогревателей высокого давления в комплекте с быстродействующим защитным устройством. Деловые отношения между данными компаниями продолжительные и плодотворные, а данный проект, возможно, повлияет на баланс и выручку предприятия в лучшую сторону.

Какие еще могут быть причины для роста именно привилегированных акций? Возможно, у кого-то есть информация по дивидендам? Компания не выплачивала дивиденды с 2014-го года. А 9 месяцев 2019 года «Красный Котельщик» завершил с убытком, но все может быть…

Посмотрим вкратце на оценку компании по коэффициентам. Согласно последнему доступному отчёту за 9 месяцев 2019 года, компания торгуется с коэффициентом P/S равным 0,45 – это достаточно низкий уровень и весьма «дешево». По коэффициенту P/E оценку дать невозможно ввиду убыточности предприятия. EV/EBITDA находится на уровне 16,04. Данный показатель достаточно высок на фоне отрасли, и здесь компания выглядит дорого.

С учётом противоречивости показателей оценки, а также низкой ликвидности и информационной прозрачности, я бы оставался вне позиций по акциям.

Читатели спрашивают про облигации Дом.РФ, в частности, о выпуске с погашением в 2048 году.

Не нашел такого в терминале; есть выпуски с погашением в 2049 и 2050. Но это не столь важно. У Дом.РФ очень много выпусков. Это – квазисуверенный риск. Они предлагают минимальную премию по доходности к ОФЗ. Их отличительная особенность – низкая ликвидность. Большой объем был выкуплен на долгий срок крупными финансовыми институтами. По этой причине облигации Дом.РФ могут быть не лучшим выбором для частных инвесторов. В любом случае, я бы поискал более высокую доходность.

Идей на рынке очень много, для инвесторов с различным “аппетитом” к риску. Есть и более интересный по доходности и ликвидности квазисувернный риск.

Актуальные идеи всегда можно найти в сервисе по подписке BidKogan.

Друзья. Рассказывая вам о тех или иных рыночных инструментах, всегда убедительно прошу вас: внимательно изучайте матчасть.

Что я имею в виду?

В некоторые инструменты так или иначе «зашита функция времени». Если вы приобретаете такие защитные инструменты, как VIXили TVIX, помните – если рынок не снижается, а просто стоит на месте, стоимость этих инструментов автоматически медленно, но падает! Это крайне важный фактор.

Данные инструменты НЕ ПРЕДНАЗНАЧЕНЫ для долгосрочного вложения. Они интересны для тех, кто хочет, к примеру, сыграть на ожидаемом сильном движении рынков вниз. Однако, ни в коем случае, не для долгосрочных инвестиций. Аналогично – практически все инструменты, в состав которых так или иначе входят деривативы.

Это, кстати, касается и JNUG. Ожидаем хорошего повышательного движения на рынке золота в течение ближайших дней (месяца) – это отличный инструмент.

Теоретически ожидаем роста цен на золото в обозримом будущем? На этот случай есть более простой и надёжный вариант – GLDили просто акции золотопроизводителей.

Почему я в тысячный раз касаюсь данной темы?

Дело в том, что на канале очень много новых подписчиков. Поднять старую информацию, где я рассказываю как о возможностях, так и одновременно об очень серьезных рисках того или иного инструмента, им зачастую или лень, или они просто не знают, как пользоваться навигацией в канале. Они зачастую видят возможности, но не вполне отдают себе отчетность о рисках.

Еще раз повторю (рискуя показаться занудой): рынки таят в себе как огромные возможности, так и колоссальные риски. Говорил об этом много раз, повторяю еще и еще.

Будьте, пожалуйста, очень внимательны. Если вы не вполне понимаете все риски того или иного инструмента, рекомендую придерживаться более понятных или проверенных вариантов инвестиций. К примеру, гос. облигаций или акций наиболее крупных корпораций. И не пытаться за 5 минут заработать себе на дальнейшую безбедную жизнь. Все равно не получится.

А для тех, кто хотел бы разобраться в сути подобного инструментария – планирую очень серьезный вебинар.

LATAM, холдинг с более чем 43 000 сотрудников, распределенных в ее операционном центре в Чили и дочерних компаниях в Аргентине, Бразилии, Перу, Эквадоре, Колумбии и Парагвае, ведет переговоры с профсоюзами о сокращении на 50% зарплат своих сотрудников в течение следующих трех месяцев. Также, чтобы сократить издержки, LATAM отказалась от заказа на 10 самолетов А350 XWB, а Совет директоров группы принял решение отказаться от распределения дивидендов по итогам работы за 2019 г. и направить эти деньги на преодоление кризиса.

Колумбийская компания Avianca временно приостановила 100% своих коммерческих рейсов, что означает вынужденную парковку 143 самолетов на земле. Она также объявила, что 12 000 из его 20 000 сотрудников уйдут в неоплачиваемый отпуск продолжительностью от одного до шести месяцев. Кризис стал нормой жизни для этой старейшей авиакомпании, отпраздновавшей в прошлом году 100-летний юбилей. Avianca живет в состоянии кризиса последние 12 лет, и мне уже кажется, у нее выработался иммунитет к кризисам. Несмотря на тяжелое финансовое положение Avianca за последние два года увеличила количество самолетов на 20%. По моему личному мнению, у них лучший в мире сервис на борту и идеальная чистота в пассажирском салоне, черта, присущая менталитету колумбийцев.

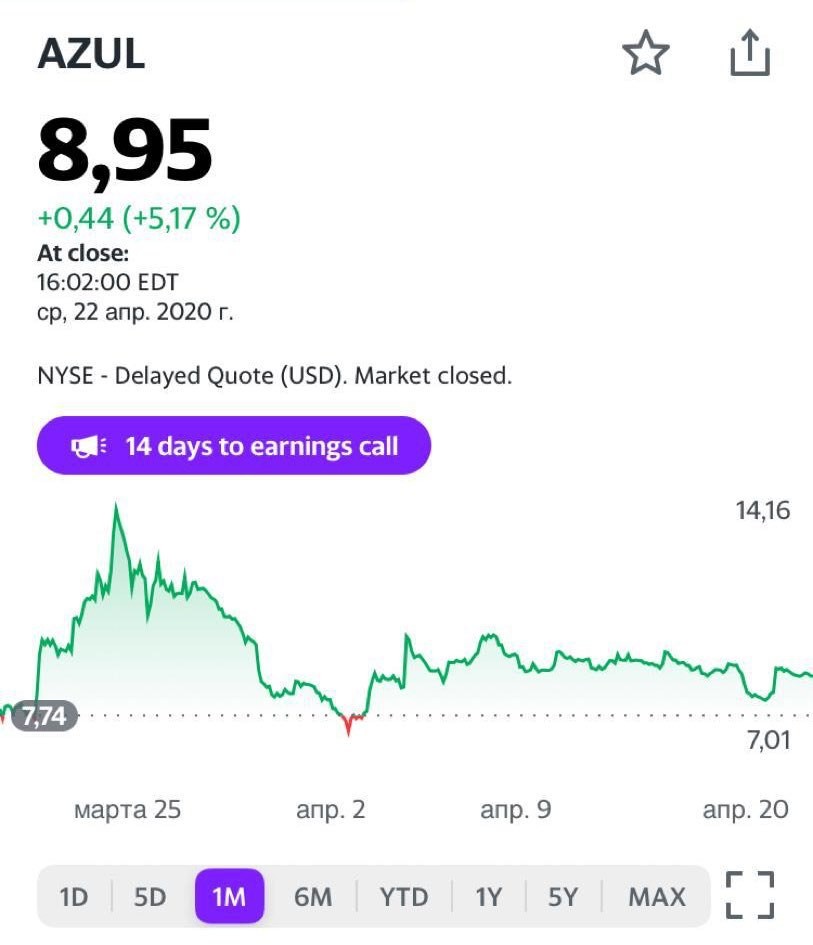

Azul реструктурирует свой бизнес. В конце декабря 2019 года у перевозчика были обязательства на 15 миллиардов реалов, или почти три миллиарда долларов США, в виде задолженности перед кредиторами и поставщиками. Переговоры между обеими сторонами проходят в дружеской обстановке. Реструктуризация будет проведена в спокойной обстановке без судебных разбирательств. Кроме того, контролирующий акционер и основатель Azul Дэвид Нилман значительно уменьшил свою долю в компании с 11 миллионов привилегированных акций Azul до 2 миллионов. Главное преимущество авиакомпании – новые современные самолеты, она первой начала эксплуатировать суперэкономичный Embraer 195-E2.

GOL уменьшила свой заказ на 34 самолета Boeing 737 Max, что позволило сократить общий заказ авиакомпании со 129 до 95, а также получила от Boeing материальную компенсацию из-за срыва поставок 25 самолетов в прошлом году.

Единственным положительным фактором для отрасли с начала года является снижение цен на нефть, и, следовательно, удешевление авиационного керосина. При цене нефти сорта Brent в 60 долларов за баррель доля расходов на топливо в авиакомпаниях составляла 28…32%. Поэтому при таких ценах на нефть, как сейчас, авиакомпании быстрее преодолеют кризис.

Avianca (AVH US), Колумбия • Частная акционерная латиноамериканская авиакомпания, основанная в 1919 году, со штаб-квартирой в Боготе, выполняющая регулярные пассажирские авиаперевозки и грузовые перевозки. Но сам холдинг, в состав которого входит авиакомпания, зарегистрирован в Панаме, и все транзакции идут через панамские банки; • Акции авиакомпании торгуются на фондовой бирже Колумбии и нью-йоркской фондовой бирже, на которых имеют полное наименование «Avianca Holdings S.A.»; • Флот состоит из 143 пассажирских самолетов (13 Boeing 787, 8 Airbus A330, 107 Airbus 320 Family, 15 ATR-72), средний возраст флота 6 лет, и 6 грузовых Airbus A330F Cargo.

Azul SA (AZUL US), Бразилия • Крупнейшая авиакомпания Бразилии, основанная в 2008 году, со штаб-квартирой в штате Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки; • Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «Azul S.A.»; • Флот авиакомпании состоит из 142 самолетов (38 A320neo, 8 A330-200, 4 A330- 900neo, 33 ATR-72, 55 Embraer 190/195 и 4 Embraer 195-E2), средний возраст флота 5 лет; • Крупнейшим акционером является китайская авиакомпания Hainan Airlines, которой принадлежит 23,7% акций авиакомпании.

Gol Transportes (GOL US), Бразилия • Бюджетная авиакомпания Бразилии, основанная в 2001 году, со штаб-квартирой в городе Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки; • Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «GOL Linhas Aéreas Inteligentes S.A.»; • Флот авиакомпании состоит из 122 узкофюзеляжных самолетов (24 Boeing 737-700, 91 Boeing 737-800 и 7 Boeing 737 MAX 8), средний возраст флота 8 лет.

LATAM Airlines (LTM US), Чили • Южноамериканский авиационный холдинг со штаб-квартирой в городе Сантьяго (Чили), образованный в 2012 году путем слияния двух авиакомпаний – чилийской LAN Airlines и бразильской TAM Airlines, выполняющий регулярные пассажирские авиаперевозки и грузовые перевозки; • Акции авиакомпании торгуются на фондовой бирже Сантьяго, Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «LATAM Airlines Group S.A.»; • Флот авиакомпании состоит из 319 пассажирских самолетов (244 узкофюзеляжных и 75 широкофюзеляжных), средний возраст флота 9 лет, и 9 грузовых самолетов Boeing 767F; • Крупнейшими акционерами являются: семья Куэта, которой принадлежит 21,5% акций авиакомпании, авиакомпания Delta Air Lines с 20% и Пенсионный фонд Чили с 18%.

Начинаю публиковать исследования по сектору мировых авиакомпаний.

Отрасль является одной из наиболее пострадавших от коронавируса и карантинных мер. Пока нет понимания, когда авиакомпании вернутся к своей привычной деятельности хотя бы частично.

Сами представители сектора оценивают перспективы порой слишком эмоционально. К примеру, по мнению главы российской S7 Владислава Филева, сообщение возобновится только через год.

Сейчас у нас есть время спокойно изучить и проанализировать этот рынок. Начинаем с авиакомпаний из стран Латинской Америки.

По некоторым оценкам, авиакомпании Латинской Америки в 2020 г. могут понести убытки в размере $15 млрд. Более того, из-за пандемии COVID-19 некоторые из них могут исчезнуть. Максимальная просадка акций авиакомпаний произошла на следующий день после твита Трампа о том, что США прекращают авиасообщение с Евросоюзом и закрывает свои границы. Если ограничения на авиаперелеты продлятся до трех месяцев, а затем произойдет медленное восстановление, спрос на билеты упадет на 41% по сравнению с прошлым годом. Это и приведет к тому, отрасль лишится примерно $15 млрд. В мировом масштабе потери могут достигнуть $ 252 млрд.

В Бразилии, где в авиационной отрасли занято 840 000 человек, правительство объявило о таких мерах, как отсрочка оплаты аэронавигационных сборов в период с марта по июнь, гибкие условия возврата денег за отмененные рейсы и отсрочка платежей концессионных прав в аэропортах до 18 декабря.

Эти меры дадут передышку таким авиакомпаниям, как Gol и Azul, которые сократили перевозки более чем на 80% с конца февраля, с того момента, когда был зарегистрирован первый летальный исход от коронавируса в Бразилии. LATAM, который считается крупнейшим в регионе авиаперевозчиком, обратился за помощью к государству, получив в ответ резкую критику со стороны чилийских властей.

С сегодняшнего дня мы начинаем публикацию серии статей об отрасли авиаперевозок.

Начнем с Южной Америки. Потом несколько слов скажем об авиакомпаниях США. На очереди Азия, наш Аэрофлот. Далее – европейские авиакомпании. На дижестив оставим Boeing и Airbus.

Статьи эти готовятся совместно с Виталием Васильевым. Виталий – специалист в области гражданской авиации, с опытом работы в отрасли более 20 лет; работал в ОКБ Туполева, Transаero Airlines, cейчас в S7 Engineering.

А пока рекомендую к прочтению интервью владельца S7 Владислава Филева. О настоящем и будущем отечественных авиаперевозок, о кризисе и господдержке. Честное мнение грамотного руководителя и одного из старожилов отрасли.

Есть такая интересная штука – USO. Это паи фондов, инвестирующих в нефтяные фьючерсы. Если цены на нефть хоть немного пойдут вверх – это интересная идея. Сразу предупреждаю: продукт КРАЙНЕ РИСКОВАННЫЙ. Только для крайне КВАЛИФИЦИРОВАННЫХ ИНВЕСТОРОВ. Он не для тех, кто мало понимает или не готов к риску.

Есть желание купить нефть (меня, если честно, только ленивый за последнее время не спросил, как это можно сделать)? Тем более, как оказалось, нефтяные фьючерсы могут быть отрицательными. Вопреки всему, что мы раньше знали. Вот вам инструмент. Этот продукт вряд ли будет в минусе. Максимум, что потеряете, свои деньги.