О росте рисков на нефтяном рынке

В уходящем году о нехватке продовольствия и росте цен на него разговоров было немало.

Согласно ноябрьским данным, индекс цен на продовольствие ООН вырос на 27,3% за год.

Проблема для многих стран политически чувствительная. Как ее решать – тоже понятно (прямо сейчас либо потребление сократить, либо китайцев раскулачить), но быстрых решений тут нет. Гораздо проще и быстрее найти виноватых.

И вот японские аграрные ученые и чиновники подумали и указали всем на слона, которого никто не заметил. Разумеется, во всем виноват Китай, набивающий зерном свои закрома так, как если бы китайский дракон превратился в хомяка: «China hoards over half the world’s grain, pushing up global prices» (Nikkei Asia).

Оказывается, примерно 20% мирового населения прячет от мира более половины глобальных запасов кукурузы, риса, пшеницы и сои. Им самим столько зерна не нужно, пшеницы в закромах на полтора года потребления. А где-то в мире голодают порядка 700 млн человек.

В статье есть пара красивых графиков. На одном показано, что доля китайских запасов относительно мировых за 10 лет выросла примерно на 20 процентных пунктов. Например, по рису с 40% до 60%, по остальным в том же духе. Еще больше должен впечатлить рост импорта продовольствия в Китай в долларах: за 10 лет он подскочил в 4,6 раза до $98,1 млрд.

Так что, получается, надо всем миром застыдить Китай? Заставить перестать импортировать зерно, а запасы раздать голодающим? Вряд ли все с этим согласятся. Экс-президент США, например, считал, что Китай покупает слишком мало американского зерна и сои. Хотел заставить покупать больше, но не получилось.

Да и лукавят японские товарищи с графиками. В конце 90-х доля Китая в мировых запасах зерна была еще выше. Воспоминания о культурной революции и голоде был еще относительно свежими. Затем более 10 лет запасы в Китае падали, что не помешало ценам на зерно подскочить в начале 2010-х.

Вероятно, последствия того скачка цен, в том числе в виде Арабской Весны, заставили Партию пересмотреть пренебрежительное отношение к резервам и начать их наращивать. К 2019 году они достигли текущего уровня, все это время цены падали. Так что прямой корреляции между китайскими запасами и ценами нет.

Выбор базы для сравнения выглядит как откровенная манипуляция.

С ростом импорта тоже понятно. До 2010-х Китай был почти самодостаточен в продовольственном плане. Но потребление количественно и качественно растет, производство за ним не успевает. Приходится импортировать. При этом основные поставщики – это США и Австралия, отношения с которыми не идеальны. Как тут не задуматься о подушке безопасности?

И еще японским товарищам на заметку. В США на производство этанола ежегодно уходит эквивалент половины тех самых гигантских китайских запасов кукурузы. Или это борьба с изменением климата, а значит святое?

Такие списки, называемые «негативными», китайский ГКРР публикует ежегодно. И, как правило, каждый новый список короче предыдущего. Тема ограничений иностранных инвестиций в китайские компании напрямую связана с VIE-структурами, через которые в США торгуются такие компании как Alibaba и Baidu. Подробнее об этом писали здесь.

Новый список касается ограничений и запрета на иностранный капитал в определенные индустрии, которые вступают в силу с начала 2022 г.

Что важно?

▪️Перестают действовать ограничения на иностранный капитал в автопроме.

▪️В списке больше нет устройств для спутникового телевидения.

▪️В случае листинга на зарубежной площадке, компании из сектора с ограничениями необходимо получить разрешение китайского регулятора.

▪️Иностранным инвесторам запрещено участвовать в управлении компаниями из секторов с ограничениями, а доля иностранного капитала в них не может превышать 30%. Этот пункт не касается компаний, уже торгующихся на иностранных биржах.

В Bloomberg считают, что нововведения усиливают неопределенность в отношении листингов китайских компаний за рубежом. Однако, на наш взгляд, Китай пытается повысить прозрачность условий для иностранных инвестиций в чувствительные для государства индустрии. Так, наличие разрешения регулятора на зарубежный листинг компании, работающей с большими объемами персональных данных, поможет избежать повторения истории IPO Didi.

При этом множество ключевых технологических направлений по-прежнему открыто для иностранного капитала. В частности, мы считаем, что очень интересно выглядят сегодня компании, занимающиеся внедрением интернета вещей в традиционные индустрии. По словам эксперта Николая Вавилова, Китай – глобальный лидер в развитии промышленного интернета. На эту технологию делает ставку и китайское руководство, рассчитывающее качественно преобразовать реальный сектор экономики страны.

Мы внимательно наблюдаем за технологической трансформацией экономики Китая. А также держим акции компаний, развивающих телекоммуникационную инфраструктуру и предоставляющих технологические решения, в портфеле «Китай» нашего .

Синьцзянский вопрос – один из самых спорных моментов в отношениях стран Запада и Китая. В США и некоторых странах Европы уверены, что в Синьцзян-Уйгурском автономном регионе сплошь и рядом население трудится по принуждению. Поэтому китайцев-эксплуататоров надо наказать. Как-нибудь оригинально. Не будем покупать продукцию, изготовленную по принуждению. Пусть эти уйгуры ни копейки наших незапятнанных ESG-денег не получат.

Вот и Intel туда же. В начале месяца компания рекомендовала своим поставщикам не приобретать продукцию и услуги, а также не использовать рабочую силу из СУАР. Эта просьба всколыхнула китайскую общественность, вызвав волну протестов в соцсетях. Даже гламурный представитель бренда в Китае, певец Кэрри Ван, спешно перестал сотрудничать с Intel. Таки своя аудитория дороже иностранных супостатов.

Ожидаемо, Intel поспешили переобуться: «Мы что? Мы ничего, просто законы американские такие жестокие. Простите». В прошлом году Intel заработал 26% своей выручки в Китае – больше, чем в любой другой стране. С таким крупным покупателем, если потребуется, можно и переобуться, и переодеться – да все что угодно, только бы рынок не потерять.

Аналогичная история произошла на днях с Walmart. Компания перестала продавать товары из Синьцзяна в своих сетевых магазинах в Китае. Молча, без объявлений. Но дотошные обитатели соцсетей, не обнаружив уйгурских фиников в магазинах Walmart, раструбили об этом на весь китайский интернет.

Самое занимательное – американские бренды не могли не догадываться, какую реакцию вызовет бойкот синьцзянской продукции. Весной этого года западные ритейлеры столкнулись с мощным противостоянием китайского населения и корпораций после отказа от хлопка из СУАР. Но одно дело H&M, зарабатывающий в Китае 5% выручки, а другое – Intel, получающий здесь большую часть своего дохода.

Американским компаниям, нацеленным на китайский рынок, непросто. Они вынуждены балансировать на тонкой кромке льда: с одной стороны на них давят ограничения США и этические вопросы, с другой – возможность потерять огромный китайский рынок. На кону сотни миллиардов долларов. Вот и приходится держать свое мнение при себе и извиняться. А некоторым, например, Apple – даже доплачивать за свое присутствие в Поднебесной.

Доброе утро, друзья!

В последнее время мы сильно критикуем экономическую политику Эрдогана. Мол, как так можно – в эпоху сильной раскрутки инфляции брать, да и понижать ставку?

Хоть основная к нему претензия, на мой взгляд, – глобальная потеря доверия в настоящий момент к турецкой лире и полная непредсказуемости политика турецкого ЦБ, которым, судя по ощущениям, рулит лично «Великий Отец турецкого народа и воообще всех тюрков планеты.»

Вместе с тем, мало кто обратил внимание на то, что Народный банк Китая на днях, впервые с апреля 2020 г., понизил ставку по годовым кредитам для первоклассных заемщиков, которая теперь составляет 3,8%. Процент для займов на 5 лет при этом не изменился, оставшись на уровне 4,65%. Некоторые аналитики прогнозируют, что китайский ЦБ продолжит смягчать политику, чтобы сдержать замедление экономики, но расходятся во мнениях о траектории снижения ставок.

“LPR влияет на ставки по выданным и новым займам, в 2020 году китайский ЦБ в связи с негативным влиянием пандемии дважды ее корректировал: в феврале с понижением на 0,1 процентного пункта (п.п.) и в апреле еще на 0,2 п. п. Ставка по долговым обязательствам на пятилетний срок влияет на стоимость ипотечного кредита.”

Не так давно Китайский Регулятор снизил норму обязательных резервов на 50 б.п., до 11,5%, НБК стремится поддержать рост в условиях замедляющейся экономики и по-прежнему опасается ослабления условий на рынке недвижимости страны с высокой долей заемных средств. Действие регулятора подчеркивает основной акцент – поддержку экономики.

Оказывается, не все так однозначно в нашем подлунном мире. Значит, иногда все же можно снижать ставки и осторожно смягчать ДКП на фоне роста мировой инфляции. При том, что в самом Китае инфляция носит весьма умеренный характер.

Про беспрецедентное предоставление ликвидности на фоне проблем с Evergrande я вообще молчу. Предоставили. Проблему, которая грозила принять угрожающие размеры, микшировали. По крайней мере, пока уже не так страшно, как было ранее.

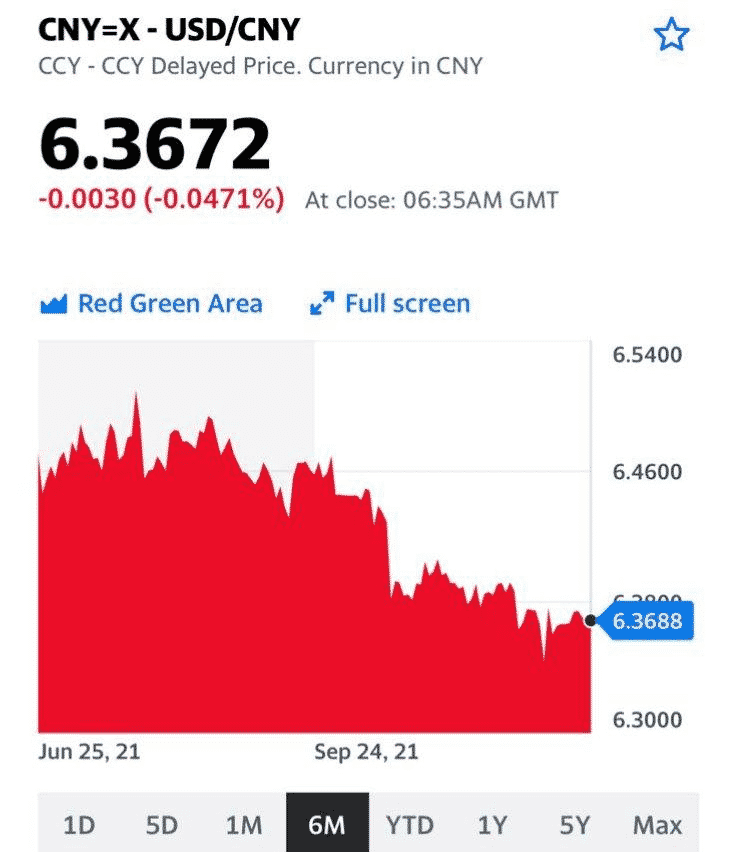

Как реагиует юань? Последние полгода юань потихоньку себе укрепляется – примерно с 6,48 до 6,36, то есть на 1,8%. За последнюю неделю, кстати, особых колебаний юаня мы с вами тоже не наблюдали. Парадокс, однако?

Ничуть. Все зависит, как следует из одного весьма мудрого анекдота, от нюансов.

Каких? Об этом поговорим на предстоящей неделе.

Уже не такой страшный Омикрон напугал Сиань.

Новые исследования показали, что риск госпитализации при омикроне на 67% ниже, чем при дельта-штамме. Рынки оживились, торги в разных частях света закрываются в плюсе.

Картину портит Китай, где ввели локдаун в 13-миллионном Сиане после выявления… 63 случаев заражения коронавирусом. И ни один из них не вызван омикроном.

Китай известен своей политикой нулевой терпимости к коронавирусу, принимая все негативные последствия такого подхода: от замедления роста национальной экономики до сбоев в мировой логистике. Сейчас можно ожидать еще более жестких мер по сдерживанию вируса: в начале февраля в Пекине стартуют Олимпийские игры. Вряд ли после истории с японскими играми Китай позволит внести изменения в график Олимпиады. Потеря лица для Поднебесной – недопустима, а значит, вполне вероятно, что Пекин будет принимать максимальные меры по сдерживанию коронавируса, как минимум, до конца февраля.

Локдаун в Сиане объясняется спецификой китайского подхода к пандемии. При этом ограничительные меры связаны с дельта-штаммом, к которому все привыкли. Поэтому закрытие 13-миллионного города вряд ли станет шоком для рынков. Главное, чтобы терракотовая армия в Сиане не пострадала ?

Стоит ли ждать Великого Китайского Ралли в 2022 году?

Пока S&P 500 не уставал обновлять исторические максимумы, котировки китайских компаний, как говорят китайцы, продолжали «скрести дно». Только за прошедший месяц гонконгский индекс Hang Seng снизился на 9,6%, а с февральского пика потери превысили 25%. По данным Bloomberg, индекс MSCI China отстает от мировых аналогов на 37% – худший результат с 1998 года.

Падение котировок китайских компаний связано с оттоком иностранного капитала, напуганного регуляторными репрессиями и сложными американо-китайскими отношениями. В результате акции китайских компаний, особенно технологических, сейчас торгуются дешевле глобальных аналогов. Насколько вероятен реванш «китайцев» в наступающем году?

Рассмотрим все «за» и «против».

«За»:

▪️Низкие оценки растущих компаний. Так, по P/E компании Alibaba, Tencent и Weibo сейчас торгуются на своих исторических минимумах.

▪️Ожидания мягкой денежно-кредитной политики в Китае в следующем году. Особенно интересно это будет выглядеть на фоне сворачивания QE и повышения ставки в США.

▪️Осторожные предположения, что пик ужасов регулирования пройден.

▪️Потребность Китая в иностранных инвестициях, о которой регулярно говорит руководство страны. А значит, должны создавать для этого адекватные условия.

▪️Крайне низкая доля китайского рынка в портфелях глобальных управляющих. Рано или поздно эту долю будут наращивать в целях повышения диверсификации.

«Против»:

▪️Негативные факторы, обрушившие котировки китайских компаний, все еще в силе. Это во-первых, регуляторные риски: на наш взгляд, история с регулированием больших данных еще не отыграна. А во-вторых, напряжение между Китаем и США. В следующем году будут выбирать председателя КНР на следующий срок, наиболее вероятно, что Си будет переизбран. Наверное, было бы наивно ожидать американо-китайского потепления.

▪️Ужесточение ДКП в США вызовет отток капитала с фондовых рынков развивающихся стран. Не факт, что смягчение в Китае сможет этой волне противостоять: учитывая высокий уровень долга в китайской экономике, заливать рынок деньгами НБК не планирует.

Наше мнение? Риски по-прежнему серьезные. Китай – история не для консервативного инвестора. Никто не знает, какие факторы – «за» или «против» – перевесят в следующем году. В целом, мы смотрим на Китай с умеренным оптимизмом и ожидаем восстановления Hang Seng. На китайском рынке достаточно компаний, чтобы составить диверсифицированный портфель из перспективных, недооцененных компаний. В том числе компаний с довольно высокой дивидендной доходностью. Именно такие компании, с минимальным регуляторным риском, входят в портфель «Китай» в нашем .

Рынок недвижимости долгое время был драйвером всей китайской экономики. Писали об этом подробно здесь.

Такая модель роста привела к серьезным проблемам: высокая закредитованность застройщиков, пузырь на рынке недвижимости и неадекватные цены на жилье.

В итоге в Китае решили, что пора перестать использовать недвижимость как педаль газа для разгона экономики – пришло время переходить от количественного роста к качественному.

Для начала решили ограничить потоки ликвидности в сектор, установив критерии долговой нагрузки. Это привело к проблемам с ликвидностью закредитованных застройщиков, включая обострение кризиса Evergrande. По цепочке пострадали и те застройщики, формально соответствовавшие «красным линиям», – Kaisa и Shimao.

Все это вылилось в снижение предложения на рынке недвижимости на фоне ослабевающего спроса. Падает и объем капитальных затрат застройщиков – очевидно, сниженный уровень предложения сохранится в среднесрочной перспективе. СМИ рапортуют о крупнейшем снижении цен на новое жилье за последние 6 лет. Звучит устрашающе, но речь пока идет о 0,3% снижения за месяц. В приоритетах китайского руководства – замедлить рост цен на недвижимость. Особенно важно это для крупных городов, где соотношение стоимости жилья и доходов домохозяйств – одно из самых высоких в мире.

Вместе с этим, в Китае понимают, чем чреваты резкие просадки цен на жилье. Поэтому принялись ситуацию спасать: смягчают условия для выпуска внутренних бондов, направляют больше ликвидности в экономику, упрощают правила продажи застройщиками активов. Здесь читается намерение китайских властей показательно «наказать» тех, кто заигрался, вроде Evergrande, при этом не допустив обвала всего сектора.

Как мы писали ранее, тренд на замедление в недвижимости КНР – долгосрочный. Это, конечно же, повлияет и на рост ВВП. Ожидается (в том числе благодаря публикациям в гос. СМИ), что китайское руководство установит целевой показатель роста ВВП страны в 2022 г. на уровне не ниже 5%. Это немало, учитывая риски локдаунов, возможность новых энергетических кризисов и, конечно, замедления в строительстве. Поэтому, вполне вероятно, Китай в следующем году будет вынужден прибегнуть к а) дальнейшему смягчению условий для девелоперов, б) стимулированию экономики, в) мерам по дальнейшему смягчению ДКП.

Для фондового рынка это неплохо.

Продолжая разговор о важных событиях ближайших дней…

Мир готовится к Рождеству и Новому году, а большая шахматная партия в геополитике продолжается, несмотря ни на что.

Сегодня стало известно, что председатель КНР Си Цзиньпин рассчитывает в среду провести переговоры с Владимиром Путиным в режиме видеосвязи. Как ожидается, саммит состоится 15 декабря.

Таким образом, вслед за Джо Байденом желание обсудить с президентом РФ насущные проблемы выразил желание и китайский лидер. Мы пока не склонны переоценивать значение этих переговоров. Тем более, что переговоры с китайской стороной носят, скорее, регулярный, нежели чрезвычайный характер.

Вряд ли встреча с Си принесет какие-то сенсационные негативные новости на рынок. Скорее, наоборот. Тем не менее, в преддверии переговоров стоит быть готовыми к новому росту волатильности в российских акциях.

Не факт, что последуют сильные движения, но предупрежден – значит, вооружен

Доброе утро, друзья! Поговорим об основных событиях предстоящей недели.

Почему это важно? С одной стороны, в случае повторного введения ограничительных мер, логистический кризис может затянуться еще на пару месяцев, а это означает, что инфляционные ожидания не только не снизятся, но могут и вырасти. С другой стороны, как отметил Пауэлл, в связи с распространением штамма «Омикрон», в стране может существенно снизиться экономическая активность. В частности, ожидается падение уровня занятости.

Как не сложно предположить, другие страны вряд ли смогут избежать подобной участи. В общем и целом, если худшие предположения подтвердятся, и эффективность действующих вакцин от «Омикрона» окажется в 8-10 раз ниже обычного, не исключаем, что тональность ФРС и ЕЦБ может претерпеть некие изменения.

В случае Банка Канады ситуация обстоит несколько иначе: в октябре индекс потребительских цен вырос на 4,7% по сравнению с прошлым годом. Это самый высокий рост с февраля 2003 г. Пойдет ли ЦБ на повышение ставки? Пока, скорее всего, нет.

Кстати, у Kaisa дела обстоят не лучшим образом – компания пыталась обменять () свои долларовые облигации на сумму $400 млн, срок погашения которых наступает во вторник, на новые облигации со сроком погашения через 18 месяцев. Однако предложение не получило необходимого одобрения в 95%.

Продолжаем следить и за историей вокруг делистинга китайских акций в США.

Одним словом, неделя будет очень бурной и богатой на события. И если рынки открываются сегодня в позитивном настроении, этот факт никого не должен обольщать. Слишком быстро все нынче меняется.

Китайский ГосКомитет по Реформам и Развитию предложил установить цену тонны угля по долгосрочным контрактам на уровне 700 юаней за тонну с допустимыми отклонениями по 150 юаней в каждую сторону.

Предложение прозвучало на ежегодной угольной ярмарке, где производители и потребители угля встречаются и обсуждают свои проблемы. ГКРР также настаивает, чтобы угольщики и энергетики заключили контракты на весь годовой объем здесь же. И ручку не забыли вернуть.

Чиновники оказались неожиданно щедры к угольщикам. В этом году цена долгосрочных контрактов составляла 535 юаней за тонну. Цены подняли почти на треть. Неудивительно, что акции угольщиков встретили новость ростом. China Coal Energy (1898 HK) и Yanzhou Coal (1171 HK) подорожали в Гонконге на 7,9%.

ГКРР определенно не хочет оставить страну без угля ни этой зимой, ни следующей. Пока остаются две проблемы. Во-первых, самый активный фьючерс сегодня закрылся выше 850 юаней – верхней границы диапазона. И второе, тарифы на электроэнергию тоже теперь придется пересматривать. Но тема эта политически чувствительная.

За интересным кейсом мы с вами сейчас наблюдаем. Жесткие плановые методы показали свою эффективность в быстром разрешении кризиса, то есть в наращивании добычи и стабилизации цен. Сам старик Стаханов позавидовал бы. Однако долгосрочно с такими методами всегда что-то оказывается не так.

Посмотрим, вдруг китайские товарищи переплюнут не только Стаханова, но и самого Маркса?

Alibaba обновляет многолетние минимумы. Стоит ли избавляться от нее прямо сейчас?

Примерно такие вопросы задают подписчики в последнее время. Друзья, мы неоднократно писали, что вложения в китайских «техов» в этом году сопряжены с повышенными рисками из-за регулирования, а также его влияния на бизнес компаний. Насколько плохи дела Alibaba? Давайте разбираться.

Отчет компании за 3 квартал и последовавшее обрушение котировок оказались очередным испытанием для держателей акций Alibaba. По сравнению с 3 кварталом прошлого года выручка выросла на 29% (рынок хотел еще). Отмечается повышенный рост зарубежного ритейла (+34%) и облачных вычислений (+33%). Доля облачных вычислений в выручке компании растет и теперь составляет почти 9% всех доходов Alibaba. Наиболее сильно могло расстроить рынок снижение скорректированных EBITDA и чистой прибыли на 27% и 39% соответственно. Снижение этих показателей связано с ростом инвестиций в развитие стратегических бизнесов на фоне усиления конкуренции в китайской онлайн-коммерции.

Отчеты китайских технологических компаний за 3 квартал позволяют оценить, как ужесточение регулирования повлияло на их бизнес. В случае Alibaba упразднение практики «из двух выбирай одно», за которую был выписан штраф на $2,8 млрд, привело к снижению темпов роста выручки компании. А еще – к усилению позиций конкурентов, на чьи площадки пришли продавцы, ранее прикованные к Alibaba эксклюзивными условиями. Как раз этим во многом объясняются успешные результаты JD, любимчика Кэти Вуд.

При этом сказать, что модель бизнеса Alibaba критически пострадала, конечно, нельзя. Компания по-прежнему остается одной из наиболее рентабельных в секторе. Ресурсов, чтобы выдержать регуляторные претензии (если, конечно, эта карта еще не отыграна) и отчисления на «всеобщее процветание» у Alibaba более, чем достаточно: в «кэше» и эквивалентах лежит больше $100 млрд, из квартала в квартал компания генерирует положительный денежный поток. Этого хватит не только на «отчисления», но и на дальнейшее развитие ключевых направлений бизнеса, а также на расширение зарубежного присутствия.

Условий для восстановлений котировок Alibaba – более, чем достаточно. Но и страха, а также разочарования в бумагах компании сейчас много.

Быстрых отскоков не ждем, однако на более длинной дистанции у акций Alibaba высокие шансы выйти на уверенный рост.

Доброе утро, друзья!

Современный финансовый мир с абсолютной очевидностью ушел жить в параллельную реальность, где зайцы ежедневно поют песню «А нам все равно…» – эдакий гимн Зазеркалья.

История показывает – выход из такого Зазеркалья всегда весьма болезненный. Но пока мы, не раз пережившие состояние отбитой котлеты как наказание за излишнюю самонадеянность и оптимизм, нудим: «нужно быть осторожными», те, кого жизнь еще НЕ била, в очередной раз посмеиваются над «излишним» по их мнению консерватизмом «замшелых старых пней».

Впрочем, я увлекся. Видать, бодрый холодок и тяжелое низкое небо Родины навеяли. Пройдет.

Под каким соусом пройдет ближайшая неделя?

Несмотря на многочисленные голубиные воркования высших чиновников ФРС о временном характере текущего ускорения инфляции, ситуация в США не только не становится лучше, но и стремительно ухудшается. Согласно последним данным, в октябре индекс потребительских цен в США вырос на 6,2% – рекорд с ноября 1990 г.

Как заметил мой старый друг, позавчера прилетевший в Штаты:

– Караул! Цены на кошерное мясо выросли более чем в 2 раза, а магазины, где все за доллар, экстренно пересматривают концепцию. И вопрос стоит лишь в том – «все за 2 доллара или за 3!».

Инвесторы отреагировали на данную новость (не про кошерное мясо, а про 6,2%) «бегством от риска» в доллар США. Под давлением оказались как валюты развивающихся стран, так и котировки на природные ископаемые. Учитывая тот факт, что укрепление американской валюты является нежелательным явлением также и для транснациональных корпораций США, не исключаю, что в отдельных случаях результаты за 4 квартал разочаруют инвесторов.

Хотя сегодня есть ощущение – разочаровать инвесторов не сможет ничто. Может, лишь только новость о том, что Маск удалился от бизнеса и ушел замаливать грехи в монастырь. Даже бегство от риска было каким-то невнятным и напоминало скорее перегруппировку орд безумцев. Укрепление доллара, которое должно было заставить инвесторов нервничать, на этот раз вообще ни на кого не произвело эффекта. Вот уж воистину «А нам все равно…»

Как бы то ни было, тема инфляции и борьбы с ней вряд ли сойдет с повестки дня в ближайшее время. Причина банальна: с ростом потребительских цен надо как-то бороться, а это значит, что мы будем иметь счастье ежедневно слышать от аналитиков рассказы по данной тематике. Тренд однако.

Главное для нас в моменте: на этой неделе данные по ИПЦ будут опубликованы в Канаде, Евросоюзе, Великобритании и России. Нас, скорее всего, «порадуют» новыми рекордами и эти регионы. Также выйдет много данных по розничным продажам.

Рынок нефти – еще одна важная тема этой недели. На фоне снижения рейтинга одобрения Байдена до минимального уровня с момента его вступления в должность президента, существует вероятность, что Белый Дом пойдет “во все тяжкие”, чтобы вернуть доверие общественности и постарается обрушить цены на нефть.

Кстати, на прошлой неделе США уже распечатали нефтяные резервы для стабилизации внутренних цен, выкинув на рынок 3,1 млн баррелей. Полагаю, на неделе данная повестка будет также актуальна, вместе с Белорусской тематикой.

Еще одна тема – «потепление» в отношениях между США и Китаем. На днях стало известно о том, что США готовы рассматривать снижение введенных Трампом пошлин против КНР. Сложно сказать, как скоро мы увидим сдвиг по данному вопросу, но недавний процесс в переговорах о пошлинах на сталь и алюминий с ЕС внушает хоть сдержанный, но оптимизм. Кстати, и на конференции в Глазго США и Китай подписали ряд совместных деклараций. Впрочем, оптимизм такое сближение внушает кому угодно, но не РФ. Поэтому далеко не факт, что это надолго.

Ну и последнее. В США подходит к концу сезон отчетности. На этой неделе выйдут данные по:

– Walmart (WMT),

– Home Depot (HD),

– Target (TGT),

– Lowes (LOW),

– Cisco Systems, Inc. (CSCO),

– Alibaba Group Holding Limited (BABA) и тд.

Однако помним: самые важные новости – это не те новости, что ожидаемы, но нечто внеплановое. То, что может вернуть здравый смысл в экономику и на рынки. Думаю, для них пока рановато.

Evergrande, которая вчера ночью «официально объявила дефолт», проспавшись, чувствует себя бодрой и полной сил.

Компания выплатила купоны под конец льготного периода. Это было ожидаемо: как раз недавно Evergrande продала пакет акций медиакомпании HengTen стоимостью, близкой к сумму купонных выплат. Покупателем, кстати, выступил онлайн-гигант Tencent, ставший крупнейшим акционером HengTen. Но сейчас не об этом.

Мы думаем, что китайский рынок еще обязательно потрясет из-за Evergrande. Но не в этом месяце. Когда? Посмотрим на график купонных выплат.

6 декабря закончится льготный период по выплатам на $82 млн, которые следовало заплатить 6 ноября. Думаем, эту сумму Evergrande, или его основатель, смогут найти. 28 декабря компании придется направить на купоны уже $255 млн. Дальше – больше: в конце января придется найти еще $352 млн. С продажей крупных активов у Evergrande пока не складывается. Так что в январе-феврале вполне можно ожидать «встрясок» на китайском рынке, если Evergrande заранее не подготовится к платежам.

А что же DMSA из Германии, из-за которых случился вчерашний переполох? Молодцы ребята, прославились ?

На рынках с утра легкий оптимизм: «пронесло» с Evergrande. Но мы понимаем, что если «пронесло» сейчас, не факт, что так же повезет и потом. Держим руку на пульсе.

Tencent, самая дорогая китайская компания, представила сегодня отчет за 3 квартал. За июль-сентябрь компания пережила немало потрясений. На этот период пришлось уничтожение коммерческого допобразования для школьников, обеспечивавшего львиную долю рекламных доходов Tencent. Резкое ограничение в видеоиграх для несовершеннолетних, вынужденное открытие контента WeChat, цензура в соцсетях и придирки к рекламе также сыграли против результатов Tencent.

В итоге в 3 квартале выручка Tencent росла самыми медленными темпами с 2004 года. Наименьший темп роста, ожидаемо, показали мобильные игры в Китае и реклама. Наиболее стремительно, порядка 30% (г/г), росли мобильные игры за рубежом, финтех и услуги для бизнеса, связанные с цифровизацией традиционных индустрий.

Оцениваем результаты Tencent нейтрально, учитывая, каким сложным был для компании отчетный период. При этом Tencent максимально подстраивается под регуляторные требования, а также ищет пути снижения зависимости от своих традиционных источников дохода на китайском рынке. Компания вкладывается в освоение зарубежного рынка, а также в развитие инновационных направлений бизнеса, приоритетных для китайского руководства: облака, передовые чипы, автопилот для электромобилей и цифровизация традиционных индустрий, в которой Tencent уже показывает результат.

Перечисленные процессы – дело не быстрое и не дешевое. Tencent увеличил штат сотрудников (+38% г/г) и собирается направить $3 млрд только на облачные сервисы и чипы. Так что в ближайшее время компанию ждет рост затрат и, возможно, снижение маржинальности. Все это под соусом продолжения регуляторной неопределенности. Однако в долгосрочной перспективе эти направления могут стать серьезными источниками дохода компании, которые будут только поощряться китайским руководством.

Отчет Tencent показывает, как сильно сказались регуляторные репрессии, прежде всего, на рекламных доходах онлайн-гигантов. Полагаем, что квартальные результаты Baidu (BIDU US, 9888 HK), живущей за счет интернет-рекламы, также не воодушевят рынок. На сентябрьском вебинаре рассказывали о своей позиции по китайским технологическим компаниям, а также об основных рисках, сдерживающих их рост.

Вместо вывода. Диверсификация бизнеса, развитие приоритетных для руководства страны новых индустрий – тренд, в котором будут развиваться китайские большие техи в ближайшие годы.

В Китае стартовало крупнейшее политическое событие этого года.

Речь идет о 6-м пленуме ЦК КПК 19-го созыва, который продлится до 11 ноября. В ходе пленума Си Цзиньпин сделал то, что до него делали лишь два раза – представил резолюцию по истории партии. С одной стороны, год столетия КПК – прекрасный повод для такого решения. С другой, этот шаг ставит нынешнего лидера КНР на одну ступень с Мао Цзэдуном и Дэн Сяопином, написавшими две предыдущие исторические резолюции.

Принятие на пленуме резолюции может еще более укрепить авторитет Си Цзиньпина, так что в следующем году его переизберут на третий срок. Впервые за 40 лет ограничение сроков власти будет нарушено.

Что с этого рынкам?

Во-первых, на потепление американо-китайских отношений в ближайшие годы можно не рассчитывать. Во-вторых, репрессии отдельных компаний и целых секторов – отголоски курса всеобщего процветания от Си Цзиньпина, который будет продвигать его, пока не наступит «великое возрождение китайской нации». Так что рыночные риски останутся на повышенном уровне. Риски варьируются от отрасли к отрасли, какие сектора наименее им подвержены – рассказывали на сентябрьском вебинаре по китайскому рынку.

Недавно рассказывали о проблемах китайских компаний из сектора онлайн-здравоохранения. Одними health-техами регулятор не ограничился. Под раздачу также попали:

• Финтех. Акции онлайн-брокеров UP Fintech (TIGR US) и Futu (FUTU US) также просели за месяц более, чем на 30%. Началось все с регуляторных требований в отношении безопасности данных. Теперь же деятельность этих компаний и вовсе может быть признана незаконной в связи с отсутствием китайской лицензии.

• Онлайн-страхование. Здесь компании должны соответствовать требованиям платежеспособности и другим нормативам, направленных на снижение рисков для пользователей, а также финансовых рисков в стране.

Для тех, кто разбирается в логике китайского регулирования, по сути, здесь нет ничего неожиданного. Регулирование больших данных, снижение финансовых рисков, возможные проблемы в секторе здравоохранения – об этом мы упоминали в сентябрьском марафоне, посвященном китайскому фондовому рынку.

Регулятор переключился на другие сектора и отстал от больших техов?

Отнюдь. На днях рыночный регулятор предложил классификацию платформ, подчеркнув, что к «супер-платформам» будут предъявлены повышенные требования в плане честной конкуренции и все той же безопасности данных. О том, что внимание регулятора к данным может выйти боком для онлайн-компаний, мы писали неоднократно, например, здесь.

Продолжаем изучать ситуацию и не спешим открывать позицию ни в больших техах, ни в компаниях других секторов с повышенными рисками регулирования.

Несмотря на падение продаж автомобилей в сентябре на 17% (г/г), продажи электромобилей в Китае продолжают уверенный рост. Каждый пятый проданный автомобиль может ездить за счет новых источников энергии. По сравнению с августом продажи электромобилей выросли на 24%, а в годовом исчислении рост составил впечатляющие 170%.

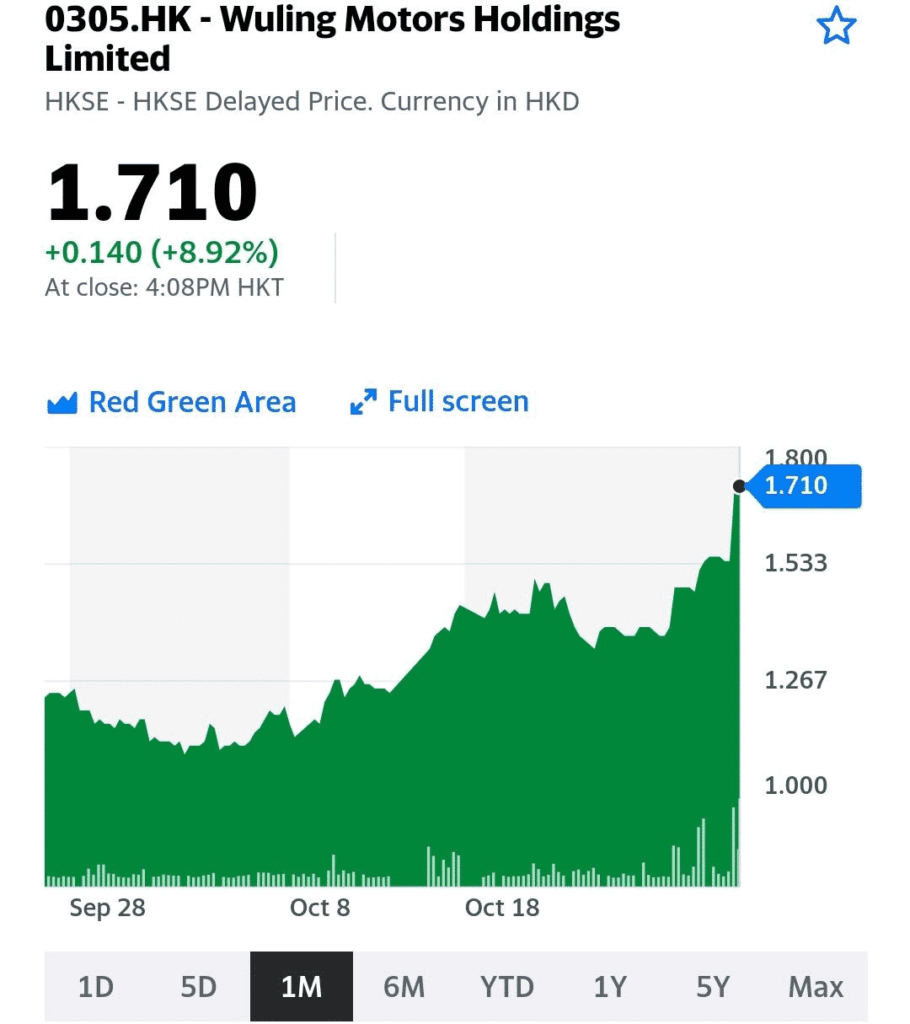

Мы неоднократно рассказывали, почему электромобили в Китае – перспективная отрасль, которая в ближайшие годы будет ускоренно развиваться. Проблема в том, что очевидные бенефициары этого развития – NIO (NIO US), XPeng (XPEV US) и Li Auto (LI US) – сегодня торгуются по очень высоким оценкам, при этом компании убыточны на уровне EBITDA. На китайском фондовом рынке можно найти альтернативы хайповым производителям. Это могут быть традиционные автопроизводители, готовящиеся выйти на рынок электромобилей благодаря сотрудничеству с высокотехнологическими компаниями. Или наш любимчик: не мышонок, не лягушка, а неведома зверушка… простите, Wuling Motors (305 HK), вновь возглавивший в сентябре топ самых продаваемых электромобилей в Китае.

Рассказывали о Wuling Motors в числе других идей на сентябрьском вебинаре, посвященному китайскому фондовому рынку. Идея сработала достаточно быстро. После просадки акции компании снова растут, со дня вебинара рост составил около 19%.

Загадка трейдеру:

— Светит, но не греет?

— Маржин-колл!

Вот уже пятую сессию подряд цены на энергетический уголь снижаются благодаря стараниям китайского правительства по контролю ценообразования, а также увеличения количества разрешений для угольных компаний по добыче. Помимо этого, ожидается, что власти Китая проведут многочисленные инспекции национальных компаний, занятых в добыче и торговле углем.

В первые дни кампании за снижение цен на уголь китайскому руководству удалось добиться успеха. Скорее всего, спекулянты на бирже поспешили закрыть позиции, потому что даже хорошая прибыль не стоит серьезных проблем с властями. То же самое можно сказать про физических потребителей, склонных запасаться углем впрок. Конечно, до закона о трех угольках дело пока не дошло, но строгие меры за «излишний» спрос обещаны.

Разумеется, проблему нехватки угля нельзя решить, лишь прогнав спекулянтов с рынка. Для наращивания производства и запасов до комфортного уровня неизбежно потребуется время. При условии повышенного спроса зимой это неизбежно будет провоцировать проблемы.

Так что самый быстрый способ решения – это сокращение спроса. В рыночной экономике за это отвечает рост цен: кому не слишком надо, сокращают потребление. Видимо, по политическим причинам для руководства страны такой способ неприемлем, и они применяют административные меры. Грубо говоря, решают, кому нужен уголь или электроэнергия, а кому нет, формально поддерживая низкие цены. Очень сомнительно, что так можно избавиться от дисбаланса спроса и предложения.

Проблема будет вылезать наружу, причем в неожиданных местах, поскольку скажется на производствах и цепочках поставок самых разных товаров. Даже не связанных напрямую с углем.

Полагаем, что влияние ограничительных мер на цены угля не продлится долго. Можно вспомнить об усилиях по сдерживанию цена на металлы, которые не устают расти.

В краткосрочной перспективе логично ожидать:

Одним из бенефициаров возможного нового витка роста цен на энергетический уголь является, по нашему мнению, американская компания Peabody Energy (BTU US). Сохраняем позицию в одном из портфелей в расчете на рост котировок.

Китай за мир во всем мире

Когда крупная страна заверяет о своих мирных намерениях, это, как минимум, вызывает вопросы и подозрения. Заверения Си Цзиньпина о стремлении поддерживать мир во всем мире прозвучали на фоне растущего напряжения между материковым Китаем и Тайванем.

США этим напряжением, конечно, более чем обеспокоены и только подливают масла в огонь: то направят свои военные корабли к острову, то вдруг выясняется, что США уже много лет проводят на Тайване военные учения, а Байден искренне готов защищать остров от китайских атак.

Звучит тревожно, но насколько реальна угроза военного конфликта?

Индекс тайваньского фондового рынка TAIEX с начала года вырос на 13%. Гонконгский Hang Seng, индекс крупнейших компаний бирж Шанхая и Шэньчжэня CSI 300 показали рост с начала года.

В целом, рынки привыкли к сотрясению воздуха вокруг Тайваня и практически не реагируют ни на заявления руководителей стран-участниц конфликта, ни даже на провокации со стороны Китая или США.

Конечно, товарищ Си хочет объединения Китая с Тайванем. Однако настоящий военный конфликт не выгоден ни Китаю, ни всему миру. Только представьте, что будет с микросхемами и зависящими от них отраслями – текущий дефицит покажется всем цветочками.

Полагаем, что в отношении Тайваня наиболее вероятен сценарий, аналогичный «китаизации» Гонконга: сделать так, чтобы регионом руководил лояльный Пекину человек. Тихо и мирно, не сейчас – так позже. Китай умеет строить долгосрочные планы ?