Поговорим о том, какой рост цен полезен для экономики, а какой может негативно сказываться на экономическом росте.

Если коротко – то хорошо, когда инфляция нормальная. То есть – не высокая, и не низкая.

Интуиция:

? Если цены растут очень быстро, то надо обязательно купить пока не подорожало.

В такой ситуации неопределенность для бизнеса может быть очень высокой, и экономика имеет шанс посыпаться.

? Если цены не растут, то зачем покупать сегодня, когда можно завтра?

Хочется найти компромисс между крайностями.

? Им может выступать таргет – цель по уровню инфляции, которую может устанавливать центральный банк страны.

В случае России, инфляция на текущий момент ниже таргета ЦБ в 4%. ?Это связано с тем, что падение реальных доходов и смешанные ожидания от будущего создают низкий спрос. ?Многие не хотят тратить, запасая на черный день, а те, кто хотят – не всегда могут.

Плохо то, что низкая инфляция сама по себе провоцирует еще более низкий спрос, т. к. люди не боятся того, что деньги подешевеют.

Вопрос только в том, выдержало ли бы российское производство более высокий спрос?

Конечно, по техническим причинам. Инфляция считается за последние 12 месяцев. А больше 12 месяцев назад (в марте-апреле 2022 г.) наблюдался очень сильный рост цен, после которого они начали снижаться.

Зачем нам следить за цифрами по инфляции?

Вряд ли за тем, чтобы заранее закупаться гречкой. Важно следить: ?если вы несете свои сбережения на фондовый рынок или в банки, ?если вы берете кредиты/собираетесь брать.

Инфляция нужна в первую очередь для понимания, что Банк России будет делать со ставкой.

Например: если инфляция начнет сильно разгоняться, то ЦБ начнет поднимать ставку, а вслед за ней: ?вырастут ставки по кредитам, депозитам, ?вырастут доходности облигаций.

Это все очень важно для каждого из нас.

Что сейчас с инфляцией?

С начала мая цены прибавили всего 0,13%. Пока это достаточно спокойные темпы.

Вывод?

? Думаю, ЦБ на ближайшем заседании 9 июня пока повременит с повышением ставки. Таким образом, если вы ждете роста ставок по депозитам в течение месяца, и поэтому не несете деньги в банк, скорее всего, не стоит ждать.

✅Аналогично ждать взлета доходностей облигаций пока смысла не вижу. ✅А вот по кредитам ставки вполне могут и подрасти, но тут причина не в инфляции, а в более жестком отборе банками.

Но к следующему заседанию 21 июля многое может поменяться. В частности, напрягает рост цен на бензин в РФ из-за ожидания пересмотра демпфера. Там дальше ставочку могут и поднять, если цены начнут разгоняться. Будем следить.

На прошлой неделе цены прибавили 0,19%, что достаточно много.

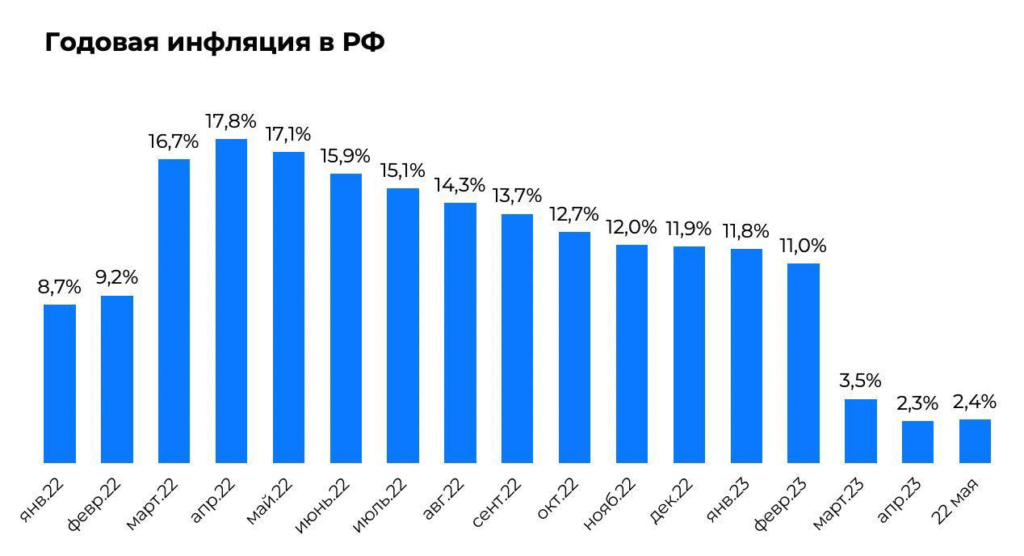

При этом годовая инфляция в России сейчас составляет около 2,5%!

Показатель настолько невелик по техническим причинам: прошлой весной цены резко взлетели на фоне СВО и девальвации, а потом начали корректироваться.

Эффект высокой базы. Так что не обольщаемся.

А вот если смотреть на недельные данные или на данные «месяц к месяцу» без эффекта высокой базы, становится очевидно, что инфляция подрастает – на прошлой неделе цены выросли на 0,19%, а в предыдущие две недели рост был 0,1% и 0,04%.

На последней пресс-конференции Эльвира Сахипзадовна говорила о растущих инфляционных рисках. За первый квартал 2023 года расходы правительства на 3,3 млрд руб. превысили доходы. Такой фискальный импульс может привести к разгону цен, этого ЦБ опасается больше всего.

«Власти обеспокоились слишком низкой инфляцией», – вот такой заголовок сегодня прочитал.

Содержание еще интереснее: «Власти признали одной из ключевых проблем российской экономики стагнацию спроса, вызванную слишком низкой инфляцией».

?Что хочется сказать… Называть причиной низкого спроса низкую инфляцию, конечно, можно. Логика тут бывает: цены растут медленно → Народ откладывает покупки на будущее.

?Но все-таки применимо такое точно не к ситуации в России сейчас: у нас инфляционные ожидания 12,1%. Вспомнился анекдот, как раз иллюстрирующий эту тему.

— Как думаешь – сейчас можно купить летнюю резину дешевле, чем весной? — Сейчас всё можно купить дешевле, чем будет весной!

?В общем, низкая инфляция в РФ – это не причина низкого спроса, а его следствие. Объясню. Из-за геополитического и экономического кризиса упали доходы населения → Спрос падает → Люди меньше покупают → Производители менее активно задирают цены.

?Не знаю уж, кто там первый начал путать причину со следствием: Минэк или журналисты изданий. Но хочу подчеркнуть этот момент. Бороться с низкой инфляцией для повышения спроса – это как добивать лежачего.

И раз уж мы с вами заговорили про инфляцию – давайте подумаем – как с этим обстоят дела в России?

Не забываем – завтра свое веское слово скажет ФРС, в четверг Банк Англии и ряд других регуляторов. А в пятницу и Банку России предстоит высказать свое мнение о происходящем и сообщить об изменениях в ДКП (или об их отсутствии).

Годовая инфляция в «нашей необъятной» замедлилась до 11,98% в ноябре против 12,63% месяцем ранее. Однако в месячном выражении инфляция ускорилась до 0,37% после 0,18% в октябре. Хотя угроза дефляции и сошла на нет, экономическая ситуация в стране остается напряженной.

В двух словах это означает, что Банк России, вероятнее всего, оставит ключевую ставку на уровне 7,5% годовых на ближайшем заседании.

Почему же тогда снижается рубль, если рынок не ожидает смены парадигмы?Основных причины две: ужесточение санкционного давления и неопределенность в ответной реакции на введение потолка цен на нефть.

С 21 по 27 мая годовой прирост цен в России замедлился до 17,35% после 17,51% неделей ранее. «Неделя к неделе» прирост цен составил 0% после -0,02%.

Чем обязаны такому замедлению инфляции?

▪️Корректируются цены на плодоовощную продукцию. С 1 по 27 мая огурцы подешевели на 26%, капуста – на 18%, томаты – на 14% и т.д. ▪️Дешевеет и другое продовольствие: яйца (-12% за месяц), сахар (-3% за месяц). ▪️Дешевеет бензин, вес которого в потребительской корзине Росстата составляет аж 4,4%. -0,2% с начала месяца. ▪️Последние пару недель падают в цене отечественные и иностранные автомобили. ▪️Медикаменты с начала месяца упали в цене на 1,4%. ▪️Строительные материалы дешевеют на 1,9% с начала мая.

Цены взлетели в конце февраля-марте, а теперь происходит отскок назад. Основные причины некоторого охлаждения инфляции – снижение спроса и укрепление рубля.

Какие последствия?

1️⃣ Банк России продолжит снижать ставку. Думаю, на ближайшем заседании шаг будет 100 б.п. 2️⃣ Вслед за ключевой ставкой начнут снижаться ставки по кредитам и депозитам. Причем по депозитам – более активно. Если у вас есть свободные рубли, которые вы не планируете переводить в валюту и хотите положить на депозит, имеет смысл их отнести в банк сейчас, дальше процент будет ниже. 3️⃣ С высокой вероятностью будут снижаться доходности российских облигаций. В ОФЗ ближайшее снижение ставки, может, и заложено. Хотя, на мой взгляд, частично. А вот корпораты, которые сейчас дают 11-12% годовых, еще подорожают.

Как я уже говорил, мы смотрим на прогнозы органов, отвечающих непосредственно за экономику РФ. В первой части мы говорили о прогнозе Минэка, который оказался достаточно пессимистичным.

Посмотрим на прогноз Банка России. Во многом он соотносится с прогнозом Минэка. ЦБ не просто не ожидает восстановительного роста экономики РФ, но и прогнозирует продолжительную рецессию. Об этом мы говорили в предыдущей части.

▪️Инфляция. Ожидается, что к концу 2022 г. она составит 18-23%, в 2023 г. – 5-7% к 2024 г. – придет к 4%. Вернемся к таргету менее чем за 3 года. Актуален ли он будет к тому моменту? Вопрос творческий ?

▪️Ключевая ставка, средняя за год. В 2022 г. – 12,5-14% в 2023 г. – 9-11% в 2024 г. – 6-8%.

Что это значит? ЦБ рассчитывает вернуть инфляцию к 4% уже в 2024 г. и для этого будет сохранять жесткие денежно-кредитные условия (высокую ставку). А ВВП при этом к концу 2024 г. прогнозируется на 5-10% ниже, чем в 2021 г.

То есть мы видим, что приоритет Банка России – сдержать инфляцию, даже если это негативно сказывается на экономическом росте. Эту позицию можно понять. Низкая инфляция имеет массу плюсов. Тем не менее, сейчас наша экономика столкнется с очень серьезной и продолжительной перестройкой. И в таком случае переход к новому равновесию предполагает высокую инфляцию. Без нее не обойтись, т. к. будут дефициты и сбои в поставках. И активные попытки ее вернуть к 4% уже к 2024 г. будут предполагать жесткие денежно-кредитные условия, которые будут плохо сказываться на деловой активности.

Теперь отдельно про прогноз ЦБ по платежному балансу.

▪️Экспорт, как ожидается, будет в 2022 г. на 8% ниже, чем в 2021. В 2023 г. он упадет на 14% и еще на 6% в 2024. ▪️Импорт в 2022 г. будет падать быстрее экспорта (-15%), а в последующие 2 года отрастет на 1% и на 5%.

Получается, в 2024 году от экспорта за вычетом импорта и прочих доходов в Россию в чистом виде будет поступать на 80% меньше валюты, чем в 2021. Таким образом, ЦБ ожидает, что страны в последующие годы продолжат отказываться от российского экспорта, что для рубля очень негативно в среднесрочной перспективе.

У России 3 беды: инфляция, безработица и отсутствие господдержки. Я бы добавил еще парочку. Как минимум, санкции и жесткие денежно-кредитные условия.

Минэкономразвития не ждет экономического развития. Разве что вялой попытки вернуться к докризисный темпам роста. ЦБ не ждет улучшений по платежному балансу. Как же нам тогда верить в светлое будущее?

Может, стоит потратить больше на экономику? И в 2023-24 гг. снизить ставку сильнее и таки позволить инфляции побыть высокой. Подходы стоит менять, ибо консерватизм при таком серьезном экономическом шоке чреват тем, что экономика РФ так и продолжит сидеть в болоте. Собственно, этого и ожидают наши ведомства.

Vы решили, что, помимо традиционных субботних рассказов о различных инвестиционных инструментах и технологиях, иногда будем включать в рубрику ответы на наиболее массовые вопросы, которые задают наши читатели за прошедшую неделю. Собственно, мы и раньше отвечали на них. Но, поскольку это уже превратилось в традицию, решили анонсировать официально?

Вопрос:почему сейчас не работают ETF и биржевые ПИФы, ориентированные на иностранные рынки? Что будет дальше? Какие варианты развития ситуации?

Ответ. Основной проблемой, которая мешает нормальной работе многих ETF и биржевый ПИФов ориентированных на международные рынки, это текущая локализация нашего рынка: ▪️Международные санкции парализовали работу моста между НРД и Euroclear; ▪️Введены ограничения со стороны РФ – в первую очередь для защиты курса рубля и финансовой стабильности.

Указанные выше меры привели к тому, что маркетмейкер не может исполнять свои функции, а расчет справедливой стоимости активов, в связи с недоступностью торгов на иностранных биржах, невозможен. Операции фондов и управляющих компаний (управление и расчет активов, торги в первые дни событий) могли привести к несправедливым ценам, поэтому торги фондами были приостановлены и не возобновились до сих пор.

Что будет дальше и какие базовые варианты развития ситуации?

1️⃣ Торги фондов возобновятся в полном объеме. Полагаем, что по мере снижения геополитической напряженности, санкционное и контрсанкционное давление будут спадать. В конечном итоге рынок и финансовая инфраструктура России вновь станут открытыми для всех инвесторов, а международная инфраструктура откроется для российских участников рынка, трансграничные операции возобновятся в полном объеме. Возможно, некоторые управляющие компании, за время вынужденного простоя своих фондов, а связи с санкциями, переведут их под управление других компаний. В этом случае произойдет полное возобновление работы данных ETF и биржевых ПИФов, которая сейчас приостановлена.

2️⃣ Торги не возобновятся по причине расформирования фондов по решению управляющей компании. В этом случае фонды расформировываются, активы распродаются по текущей цене и распределяются между инвесторами пропорционально их долям.

3️⃣ Торги не возобновятся, но в связи с санкциями фонды невозможно расформировать и перевести деньги инвесторам. В этом случае СЧА фондов продолжает считаться. Далее по ситуации: смотри п.1 или 2.

Мы понимаем, что подобные фонды для многих являются «палочкой-выручалочкой»: диверсификация и распределение портфеля; особенно актуально для небольших портфелей.

Мы по-прежнему считаем фонды хорошим инструментом для небольших инвесторов, но реализовался тот риск, о котором хоть и говорили, но менее всего ожидали, либо решили эту проблему с помощью распределения собственных портфелей между брокерами разных стран.

Поэтомусейчас нужно просто ждать, не предпринимая активных действий. Мы знаем, что сотрудники всех без исключения структур, фонды которых обращаются на бирже, ищут решение текущих проблем.

Риски всегда остаются, они разнообразны, их очень много, у них разные признаки (рыночные, инфраструктурные, географические, политические). С ними можно бороться только с помощью ежедневной и кропотливой работы по диверсификации и распределению портфелей по разным контрагентам и среди множества инструментов.

Гарантий в инвестициях нет, может прилететь оттуда, откуда совсем не ждешь, это рынок…

Риски, всех видов, всегда присутствуют на рынке, в инвестициях. Их нужно соизмерить со своей внутренней шкалой и принять в том виде, который комфортен для вас, по-простому – сколько денег вы готовы потерять в моменте. Иначе работать на рынке не получится, либо вы будете испытывать сильнейший дискомфорт, который в конечном итоге приведет к тяжелым последствиям для вас и ваших денег.

На российском фондовом рынке сегодня возобновились торги по 33 акциям («голубым фишкам»), а с понедельника – «открыл» свои двери и рынок ОФЗ. Хотя на них и можно наблюдать неплохую динамику, но, как мы говорили ранее, сейчас стоит быть аккуратными. В данной ситуации лучше никуда не спешить; разумным решением станет сохранение капитала в консервативных инструментах или с умеренным риском.

По оценкам экспертов, в 2022 году инфляцияможет составить 20%. Т.е. важно достичь доходности близкой к уровню инфляции или чуть ниже нее.

Какие варианты подходят для инвестора? 1️⃣ Государственные облигации и долговые ценные бумаги – очень интересно, но лучше искать среди краткосрочных, т.к. они дают доходность повыше. Уже разбирали инструменты, которые сейчас доступны для инвесторов, поэтому не будем останавливаться на этом вопросе. 2️⃣ Дивидендные истории – здесь может возникнуть загвоздка. В марте советы директоров ряда компаний приняли решения не выплачивать дивиденды и направить эти средства на развитие. Можно ожидать, что «дивидендные аристократы» отложат выплаты дивидендов по итогам 2021 года, либо откажутся от начисления их вовсе. 3️⃣ Хранение валюты «под подушкой». Здесь и комментировать почти нечего. Капитал все время должен находиться в обороте, чтобы не быть нивелированным инфляцией. Последняя в США сейчас составляет () 7,9%. А валютные колебания, наблюдаемые в последние недели, и укрепление курса рубля – лишний раз подтверждают опасения относительно несоответствия накопления валюты «на черный день». Хотя какую-то часть портфеля сохранять в валюте или в кэше – вполне резонно в текущей непростой ситуации. 4️⃣ Золото и другие драгоценные металлы. Эти инструменты – тоже очень неплохой актив, который профессиональные инвесторы держат в своих портфелях (обычно (5% – 10%). Но с ними нужно быть предельно аккуратными. Т.к. за ярким взлетом, как в случае с никелем сегодня, может последовать не менее серьезное снижение.

Одним из стабильных вариантов остается недвижимость. Но и здесь не все так просто. Покупка недвижимости при помощи ипотеки (до 70-80% сделок проходит при помощи ипотеки) в предстоящие месяцы будет затруднена. Не каждый сможет делать взносы по займу, если только ключевая ставка поднялась до уровня 20%. Если вы не сдаете внайм жилплощадь, а рассчитываете заработать на изменении ее цены, то и здесь вас ждет неприятный сюрприз в виде возможного снижения цен.

Однако это не единственная возможность получить прибыль на недвижимости. Нам интересен вопрос вложений в коммерческую и индустриальную недвижимость. В конце февраля мы уже рассматривали плюсы вложений в паи PNK rental и их слабую подверженность рыночным колебаниям. Закрытие Московской биржи на «вынужденные каникулы» заставило инвесторов волноваться – а какая будет динамика у моих портфельных активов. Владельцы паев PNK могут быть спокойны в этом вопросе: желающие купить или продать ценные бумаги на платформе (www.pnkrental.ru) могут это сделать без каких-либо ограничений.

Какие можно отметить ключевые плюсы паев? ▪️Паи фонда обеспечены первоклассными индустриальными зданиями c высоким потенциалом роста стоимости. Помещения арендованы крупными российскими компаниями, ориентированными на внутренний рынок, на долгосрочной основе. Также на протяжении двух десятилетий индустриальная недвижимость стабильно растет в цене, особенно в случаях изменения курса доллара. ▪️Ежеквартальный доход инвестора формируется из арендного потока, что позволяет компании стабильно производить выплаты инвесторам. По прогнозу управляющей компании доход по итогам 1 квартала составит 47-48 рублей на пай. Реестр владельцев паев будет сформирован уже 31 марта. Можно успеть докупить паи по сегодняшней цене 1725 руб. и получить доход за подходящий к концу текущий квартал.

Держим паи PNK rental в одном из наших портфелей и рассчитываем на стабильный рост стоимости ценных бумаг за счет роста стоимости объектов недвижимости фонда и индексации договоров аренды по ним.

Несмотря на кризис, российские математики твёрдо пообещали президенту удерживать число Пи в пределах от 3 до 4 хотя бы до конца текущего года… С другой стороны, даже ребенку сегодня известно, что при некоторых специальных ситуациях синус и до 10 бывает что доходит. Как говорится, какие времена, такой и синус.

Как мы и предполагали, повышенный спрос на ряд продовольственных и непродовольственных товаров продолжил оказывать влияние на инфляцию. За неделю c 12 по 18 марта 2022 года потребительские цены выросли на 1,93%.

Таким образом, годовая инфляция уже достигла 14,5%. С начала месяца цены поднялись на 5,38%, с начала 2022 года — на 7,7%. Продовольствие без учета овощей и фруктов подорожало на 1,72% за неделю. Плодоовощная продукция подорожала на 30%. Среди основных рекордсменов: сахар прибавил на 50% в годовом выражении, а капуста – 200%.

Занятно. Мы все про сахар да про сахар. А диверсия по капустной линии идет. Наводит на серьезные мысли. Сами понимаете, дело политическое. Кто главный потребитель? За кого нас тут держат? Что это еще за шуточки?!

В сегменте непродовольственных товаров рост цен замедлился до 2,58% за неделю. На отчетной неделе замедлилось удорожание электро- и бытовых приборов (2,01% за неделю), строительных материалов (1,24%), медикаментов (2,91%), а также легковых автомобилей (4,28%). На автомобильный бензин цены продолжили снижаться (-0,06% после – 0,08%).

Что касается перспектив, медианная оценка инфляционных ожиданий населения в марте 2022 года составила 18,3%.

Индекс потребительских настроений в марте опустился до минимума с февраля 2016 года. На фоне роста неопределенности, увеличилась склонность домохозяйств к сберегательному поведению, а также изменились предпочтения относительно форм хранения сбережений.

Если перевести все это на русский язык, то население запаслось телевизорами, утюгами и пылесосами по старым ценам, и перешло на гречку с капустой.

Видимо, вближайшее время стоит ждать резкого сокращения покупательской активности.

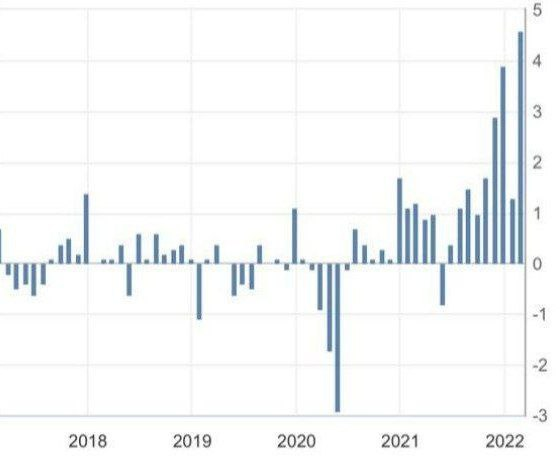

Российская денежная база взлетела почти на 2 триллиона за неделю.

Ждут ли нас ужас-ужас и гиперинфляция?

По данным Банка России, 4 марта денежная база (в узком определении) достигла 17,2 трлн рублей, что почти на 2 трлн рублей выше, чем неделей ранее и почти на 3 трлн выше, чем в конце января.

Для сравнения: за весь прошедший год наша денежная база выросла на 728 млрд рублей. Также для осознания скачка можете просто взглянуть на график, смотрится весьма впечатляюще.

Что значит рост денежной базы? Денежная база в узком определении включает выпущенные в обращение наличные деньги (с учетом остатков средств в кассах кредитных организаций) и обязательные резервы, которые банки держат в ЦБ в рублях.

Фактически взлет базы демонстрирует, как активно народ вывел деньги из банков в кэш и как ЦБ для этого «напечатал» денег.

Люди забирают депозиты ➡️ ЦБ вынужден давать банкам деньги в долг /высвобождать им резервы, в ходе этого в том числе и создаются новые купюры денежная база растет.

Может ли рост денежной базы разогнать инфляцию? Сам по себе рост денежной базы не всегда ведет к инфляции. Но конкретно в нашем случае – ведет, хоть и не является первопричиной инфляции.

А первопричина будет в том, что народ снял кучу рублей с депозитов и сидит на наличных, которые хочет во что-то вложить (автомобиль, квартира и т.д.) или на что-то потратить «пока не подорожало». Конечно, в результате этого подорожают и продовольственные, и непродовольственные товары. Это один из факторов разгона инфляции у нас в стране. Второй по значимости после падения рубля.

Насколько маховик инфляции будет раскручиваться дальше – вопрос нетривиальный. Пока ожидаем пика инфляции в 20-30%. Но тут все очень и очень творчески. Мы не знаем, как сильно будет падать рубль и как долго люди будут бояться нести деньги в банки.

Есть показатель, за которым имеет смысл пристально наблюдать: PPI – индекс цен производителей.

«Индекс цен производителей PPI (Producer Price Index) — показатель среднего уровня изменения цен на сырьё, материалы и товары промежуточного потребления относительно базисного периода. Используется для пересчета в сопоставимые цены максимально детализированных компонентов ВНП».

Главное отличие PPI от индекса потребительских цен в том, что он охватывает только товары, но не услуги, и на оптовом уровне их реализации. Можно сказать, что PPI – это основа, закладывающая в последствии базу для формирования CPI (ИПЦ) – индекса потребительских цен.

А теперь заканчиваем теорию. И… приходим в состояние крайнего удивления…

PPI различных стран на начало 2021 г.: ▪️Германия: 0,2% годовых. ▪️Франция: 0,8% ▪️Италия: -0,2% ▪️Испания: 0,2% ▪️Греция: -4% (жесткая такая дефляция). Список можно продолжить. Смысл прост – год назад индекс цен производителей в большинстве стран Европы был на минимальном уровне и говорил скорее о дефляции.

Что имеем с гуся сегодня? ▪️Германия: рост за месяц на 1,92%. В годовом выражении (округляю и считаю с учетом процентов на проценты) порядка 25%(!!) ▪️Франция: 4,6%. Пока еще островок стабильности. В частности, благодаря своей мощной ядерной энергетике. ▪️Италия: 32,9% (!!) ▪️Испания: 35,7% (!!) ▪️Греция: 31,6% (!!) Источник – Investing.com

Цифры чудовищные, и боюсь, что следующие (цифры марта) будут еще более неприятными. Извините, но это уже не инфляция. Это гиперинфляция.

Понятно, что в целом по Еврозоне инфляция производителей (PPI) составляет гораздо меньшую величину – 5,2% годовых. Понятно, что приведенные цифры – это показатели месяц к месяцу. То есть по году ситуация, вполне возможно, будет не такой драматичной. Возможно да, возможно и нет.

Наконец, есть еще CPI – основной индекс, измеряющий уровень инфляции, куда входят цены на различные услуги, которые не растут сегодня так быстро. Но тем не менее.

Для сравнения, PPI в: ▪️США: с 0,4% в начале 2021 г. подрос до 10% в 2022 г. (метод оценки тот же – месяц к месяцу). ▪️Канаде: -0,3% год назад и 3% сегодня. ▪️Великобритании: -0,6% и соответственно 1,2% в январе 2022 г. ▪️Китае на начало 2021 г.: порядка 2% против 8,8% сегодня.

Кстати, по Китаю картинка гораздо более благополучная. Индекс PPI снижуется уже четвертый месяц. Максимум был в октябре 2021 г. (13,5%). Декабрь – уже 10,3% и сегодня, как уже сказал, 8,8%. То есть инфляция по данному параметру откровенно снижается.

Вывод? Европа в потенциале выглядит одной из наиболее пострадавших в плане инфляции и экономики территорий мира. Понятно, почему и немцы, и остальные представители Старой Европы так обеспокоены. Происходящие события – на мой взгляд, ни что иное, как бомба под будущее единство Европы и ее благополучие. Евро уже стабильно снижается относительно многих базовых валют.

В ближайшее время можно ожидать: 1️⃣ Банкротства различных европейских компаний. 2️⃣ Значительного количества дефолтов на рынке облигаций. 3️⃣ Дальнейшего роста доходностей облигаций периферийных стран Европы.

Друзья, на наших глазах происходит очередной передел мира, ломаются старые конструкции и, возможно, будут возникать новые.

Явным бенефициаром происходящего, без всякого сомнения, выступает Китай. США? Творчески. Очередное ослабление Европы – это плюс для Америки. Постепенное усиление Китая и в частности юаня… Для США мало радости. И Америка с этим явно будет что-то делать.

С другой стороны: экономика – основа всего, а политика – продолжение экономики. «По одежке чаще всего и протягиваются ножки». Хотя бывают и исключения. Текущие экономические коллизии закладывают более чем серьезную основу для грядущего очередного уже политического и, к сожалению, военного передела мира. И для серьезных социальных конфликтов, которые также могут вылиться в конфликты военные.

То, что мы сегодня наблюдаем, может оказаться лишь цветочками. Мир начал меняться, и, боюсь, это только начало.

PPI в ГрецииPPI в ГерманииPPI во ФранцииPPI в Испании

Напомню, ставку сохранили на уровне 20%. Выступление проходило явно не на позитивной ноте. Ни брошек, ни ответов на вопросы журналистов.

Что интересного сказала глава ЦБ?

1️⃣ Дефицит в банковском секторе сохраняется. Он достигал 7 трлн рублей, но уже упал в два раза из-за того, что народ начал нести деньги в банки. ЦБ предоставил банкам ликвидность в размере 10 трлн рублей.

2️⃣ Высокие ставки и валютные ограничения являются вынужденной мерой. Когда ситуация стабилизируется, ставки будут снижаться.

3️⃣ Почти все компании сталкиваются с перебоями в производственных и логистических цепочках, в расчетах с иностранными контрагентами. Спрос есть. Предложение тоже пока есть из-за наличия накопленных запасов. А вот дальше все зависит от способности компаний пополнять эти запасы.

4️⃣ Важно не вводить ручное регулирование цен. Их сдерживание неминуемо приведет к дефицитам.

5️⃣ Сейчас ЦБ готов постепенно возобновлять торги на Мосбирже. В понедельник откроются торги ОФЗ. При этом ЦБ будет их покупать, чтобы предотвратить избыточную волатильность. Далее, когда ситуация стабилизируется, ЦБ их продаст. В HOTLINE мы назвали это QE по-русски. Но не стоит ждать активного роста цен на ОФЗ, так как это не то же QE, что проводят центральные банки развитых стран. Это, повторюсь, мера по снижению волатильности.

6️⃣ Также была сказана фраза «мы не допустим раскручивания инфляционной спирали». Тут не могу с уверенностью сказать, что у ЦБ есть все доступные инструменты, чтобы сдержать инфляционную спираль, если она действительно раскрутится. Это похоже на попытку успокоить население. «Вербальные интервенции» – один из инструментов, при помощи которых ЦБ влияет на инфляционные ожидания. Но для этого нужно высокое доверие населения.

Хочется сказать, что в такие непростые времена вариантов для действий у ЦБ действительно очень мало. Особенно с учетом замороженных резервов. На мой взгляд, наш ЦБ действует очень логично и действительно использует все доступные инструменты для стабилизации ситуации.

А больше всего мне понравилось, что и в пресс-релизе и на пресс-конференции все сказали честно. Банк России подтвердил, что ждут нас «непростые времена».

Более 2 недель назад состоялось экстренное заседание нашего ЦБ, в ходе которого ставку подняли с 9,5% до 20%. Логично, что на этом заседании никаких новых действий предпринято не было.

Пройдемся по основным идеям пресс-релиза. ▪️Изменение внешних условий для нашей экономики создало угрозы для финансовой стабильности. ▪️Рост ставок восстановил приток средств в банки, но значительно ужесточил условия кредитования. ▪️Наша экономика входит в фазу масштабной структурной перестройки, которая будет сопровождаться «временным, но неизбежным периодом повышенной инфляции». ▪️В ближайшие кварталы произойдет снижение ВВП.

Ситуация для экономики сейчас действительно беспрецедентная и давать какие-то четкие сигналы Банк России не стал. Регулятор нам как бы указывает, что рисков много, но он делает все возможное, чтобы они не реализовались.

Банк России пока говорит о том, что планирует вернуть инфляцию к таргету 4% в 2024 г. Речи о 2022 и 2023 годах не идет. И это очень логично – оказанный на нашу экономику эффект мы будем расхлебывать годами. Вообще интересно, что ЦБ до сих пор придерживается инфляционного таргетирования. По крайней мере, официально.

Думаю, в ближайшие месяцы Банк России серьезнейшим образом пересмотрит подход к монетарной политике. В новых условиях нужны новые цели и инструменты. Вероятно, новый подход будет больше завязан на валютном регулировании, чем на инфляционном таргетировании. Но пока это так, догадки ?

Инфляция в России в годовом выражении на 11 марта ускорилась до 12,54% с 10,42% неделей ранее. С начала года потребительские цены выросли уже на 5,62%. Боюсь, это только начало забега.

Говоря официальным языком, скачок потребительских цен вызван ослаблением курса рубля и увеличением спроса на ряд продовольственных и непродовольственных товаров.

Цены на продовольствие выросли на 13,5% (г/г), непродовольственные товары подорожали на 14,9% (г/г), а услуги – на 9,5% (г/г).

Посмотрим на цены некоторыхсоциально значимых товаров. Цена на сахар +37,9% (г/г), на гречку: +33,7% (г/г), на говядину +18,1% (г/г), на муку +17,7% (г/г), на подсолнечное масло +10,4% (г/г), на молоко +15,9% (г/г), на хлеб +12,02% (г/г). Медикаменты подорожали на 12,2% (г/г).

Что дальше? Девальвация благодаря невозможности иностранцам продавать свои ценные бумаги пока остановлена. Рубль ниже 100. Теперь основным драйвером инфляции будет не девальвация, а дефицит.

Хотя, как мы прекрасно понимаем, весь набор административных методов обуздания инфляции еще не исчерпан. И, честно говоря, лучше бы нам поменьше использовать этот самый административный аппарат.

Вывод? Уже сейчас очевидно, что платой за все происходящее для каждого из нас становится именно она – #инфляция.

Российские цены с 26 февраля по 4 марта выросли на 2,2% – это максимальный недельный рост с 1998 года.

Вопрос, который часто получаю: «Ну как же так? Все подорожало на 20-30%, а то и 50-60%. Они ТАМ что ли совсем?»

Откроем Росстат и посмотрим, как цены на товары изменились за неделю. Отечественные и иностранные автомобили подорожали на +17% и 15% соответственно. Пылесосы и телевизоры подорожали на 15%. Поездка на отдых в Турцию стала дороже на 29%. Лекарства прибавили в цене 4-5%. Помидоры с бананами подорожали на 7%. Это почти все товары, которые сильно отреагировали. Пока нет значительной реакции цен на продовольствие. Мясо, большинство овощей и фруктов, круп значительно не подорожали. Цены на многие непродовольственные товары (предметы одежды, товары для дома) пока относительно стабильны.

Почему официальная инфляция всего лишь 10,4%, а не 50%? 1️⃣ Это средняя температура по больнице. Мы склонны больше обращать внимание на подорожавшую в 2 раза импортную вещь, чем, например, на не изменившийся в цене хлеб. 2️⃣ В потребительской корзине от Росстата много отечественной продукции. Возможно, ее больше, чем в вашей корзине. Если вы видите, что какой-либо импортный предмет одежды подорожал в 2 раза, Росстат, например, может отслеживать стоимость этой же одежды отечественного производителя. 3️⃣ Пока рост цен обусловлен, в большей степени, падением рубля. Как следствие, дорожает импорт. Это только первый этап разгона инфляции в нашей стране.

Что в дальнейшем повлияет на цены? Во-первых, от нас уходят импортные товары и услуги. А значит, впереди дефицит и рост цен на отечественные товары и услуги и на тот импорт, который пока еще остался в России. Во-вторых, никто не отменял «инфляционную спираль». Народ активно выносил деньги из банков, скупая все, что необходимо, пока инфляция не выросла. В результате выросли спрос и цены. А дальше снова по схеме: ожидаем роста цен – бежим скупать товары «пока дешево» – цены на эти товары растут… В-третьих, цены на товары и услуги включают в себя цены на другие товары и услуги. Подорожавший сахар потом скажется на цене продуктов с добавлением сахара. Растущая в цене поездка в Турцию приведет к росту цен и на отечественные поездки (так как это альтернатива) и т.д.

Не стоит полагать, что Росстат все выдумал. Но и обольщаться и радоваться инфляции в 10,4% тоже не стоит.

Экономика гораздо более инерционная, чем мы думаем. И рост цен – процесс заразительный и продолжительный. Очевидно, инфляция у нас будет и 15%, и выше. Насколько выше? Зависит от массы факторов: от геополитики, от того, насколько активно будет происходить «заражение» инфляцией между отраслями, от раскручивания инфляционной спирали и т.д.

Начнем с банков. Народ массово забирает депозиты – у банков катастрофически не хватает денег. Чтобы нормально функционировать, им приходится брать в долг у ЦБ по новой и очень высокой ставке – 20%. При этом население и бизнес по старым кредитам выплачивает банкам смехотворные по нынешним меркам проценты, которые никак не покрывают этот огромный дефицит ликвидности банков. И я молчу про массовые дефолты по кредитам да и с обычными (так как сейчас население и бизнес потеряли очень много денег). Это подрывает банковскую систему.

Но, как сказала Эльвира Сахипзадовна, «… все банки выполняют и будут выполнять все обязательства перед своими клиентами». Мы исходим из того, что наш ЦБ не бросает слов на ветер и дает четкий сигнал, что будет делать для этого все. А именно: 1️⃣ ЦБ продолжает безостановочно давать банкам в долг – это нам прозрачно сказали. 2️⃣ QE, которое проводилось в США и прочих западных странах, теперь проведет и наше правительство, которое направит 1 трлн рублей на покупку акций российских компаний. Приобретаться они будут в том числе у банков. Правительству – акции, банкам – деньги, чтобы расплачиваться по обязательствам (и перед ЦБ, и по новым депозитам со ставкой выше 20%).

Какие последствия нынешнего банковского кризиса?

▪️ Влитых денег может оказаться мало. Кризиса таких масштабов мы не видели очень давно. Я бы, честно сказать, не исключал никаких самых резких мер, чтобы эту панику поставить на «паузу». ▪️ Все вышеперечисленное делается за счет огромного вливания денег (некоторые из них только напечатали, некоторые хранили на «черный день» и они не функционировали в экономике). Теперь эти деньги попадают в нашу финансовую систему и, конечно, они значительно разгонят инфляцию в нашей стране. Она и так очень выросла из-за падения рубля, а вливание ликвидности еще сильнее ее увеличит.

Правильного выбора в нынешней реальности не существует. Есть только действие и его последствия. И спасение банков будет иметь последствие в виде высокой инфляции. Под ударом будут сбережения населения и бизнеса.

Тут, как говорится или-или. Или спасаем финансовую систему и…. увы, разгоняем инфляцию. Или ставим все на hold, но это еще хуже.

Встает справедливый вопрос: если впереди инфляция, как тогда сохранить свои деньги?

Сейчас времена очень и очень неопределенные. Самый верный способ – вложиться в реальные физические активы. К примеру, Правительство поддержало решение об отмене налога на добавленную стоимость в размере 20% на драгоценные металлы для граждан с 1 марта. Соответствующий законопроект Госдума должна рассмотреть 4 марта. Золотые слитки могут оказаться очень неплохим способом сохранить свои сбережения. Это редкий металл, который можно физически потрогать и который имеет ценность. Есть и масса других альтернатив. Тут уже выбор каждый делает сам. Недвижимость, автомобили или слитки золота или других металлов. Все зависит от вашей фантазии и личных предпочтений.

Другой вариант – покупка работающих бизнесов. Практически убежден: сейчас наверняка пойдет вал сделок M&A. Деньги есть у многих. Живой и работающий бизнес, не сильно зависящий от конъюнктуры рынка и внешних обстоятельств, это «фишка» сегодня. Кстати, почему-то думаю, что сейчас увеличится спрос на услуги независимых финансовых посредников.

Все то, что генерирует кэш, это возможная защита от инфляции.

Оценить будущий уровень инфляции сегодня достаточно сложно. Но, похоже, ориентир – выше 20% годовых. Впрочем, смотря как считать. А считать мы умеем правильно.