На прошедшей неделе за пособиями по безработице в США впервые обратились 803 тыс человек

Неделей ранее количество заявок составляло 862 тыс. Рынок ожидал на 82 тысячи заявок больше.

Неделей ранее количество заявок составляло 862 тыс. Рынок ожидал на 82 тысячи заявок больше.

Аналитики JPMorgan сравнили октябрьскую траекторию золотых ETF и биткоина и сделали необычный вывод: инвесторы в золотые ETF потихоньку переходят на биткоин.

Разберемся, насколько силен этот тренд:

1. Золото защищает от геополитических рисков.

Об этом мы неоднократно говорили, оно редкое, ценное и его можно подержать в руках – это его основное преимущество. Биткоин, в отличие от золота, зависит только от веры инвесторов в него. Так что криптовалюта вряд ли будет «тихой гаванью» в случае любой геополитической напряженности.

Тем не менее, при обострениях проблем с финансовой системой стран – вполне возможно, так как биткоин это хорошая альтернатива обычным деньгам и переводам.

2. Золото не особо подвержено влиянию экономических условий.

Например, во время кризиса 2008 года оно упало на 30%, но зато вернулось к докризисным значениям раньше других биржевых индексов. Золото в некоторой степени защищает от кризиса. Биткоин от кризиса вряд ли защитит. Первый раз криптовалюта выросла на вполне благоприятных условиях конца 2017 года. А недавний рост биткоина, напротив, связан с кризисным коронавирусом. Биткоин, как и золото, не очень связан с деловыми циклами, но рост биткоина – это рост аппетита к риску, а рост золота – наоборот.

Средний инвестор в случае экономического спада выведет деньги, в первую очередь, из биткоина, и лишь в последнюю – из золота.

3. Золото считается защитой от инфляции.

Чем выше инфляционные ожидания инвесторов, тем дороже золото. Казалось бы, уж в этом случае биткоин точно не замена золоту – он не очень-то реагирует на инфляцию. Тем не менее, одна из причин текущего роста биткоина – это ожидание обесценения мировых валют и, в частности, доллара. То есть покупка биткоина вызвана не ожиданием небольшой инфляции в ближайшем будущем, а, скорее, ставка на сильный рост инфляции, создающий проблемы для валют в более долгосрочной перспективе.

Вывод? Биткоин в полной мере не способен выполнить никаких функций золота – так что эти активы не взаимозаменяемы. Сегодня к биткоину мало доверия, он пока слишком молод и волатилен.

Переток денег из золота в криптовалюты в последнее время – это, скорее, результат особенностей сегодняшнего кризиса и желания заработать на росте биткоина. Если ожидать, что рост госдолга и печатание денег приведут к инфляции, то лучше купить золото.

Если же ожидать не только инфляции, но и подрыва стабильности финансовой системы, то для некоторых вложиться в биткоин будет вполне к месту – особенно на фоне роста аппетита к риску. Тем не менее, золото остается редким драгоценным металлом, а биткоин – пока только амбицией.

Лучшего способа защититься от печатного станка и геополитики, чем золото, пока не придумали.

Сегодня крайне интересный день. Происходят одновременно несколько моментов.

В итоге мы видим резкое укрепление доллара относительно остальных валют. Понятно, когда все нервничают, доллар растет. Вчера EUR/USD находился выше 1,22, сегодня упал до 1,21. Британский фунт падает более, чем на 2%. Снижаются и фьючерсы на американский рынок (S&P500 потерял порядка 2%). Это сразу начало отражаться на драгметаллах.

По серебру было грех не зафиксироваться. Позиции по серебру я зафиксировал в районе отметки $27, как и планировал утром.

По доллару зафиксировал часть позиции во фьючерсах. Думаю, что остальное буду фиксировать в районе 76.

По драгметаллам стоит обратить внимание на более чем резкие движения по платине. Причем совпало несколько событий. В том числе – долгожданное принятие пакета помощи. А как мы вчера обсуждали, «покупкай на слухах, продавай на фактах».

Факты свершились, народ все сбрасывает. Это краткосрочное движение, и ничего удивительного в нем нет. Коррекция должна была произойти.

Что сказать? Давно рынки не испытывали такого страха. Сегодняшние новости по-настоящему их испугали.

Я бы не психовал, люди просто боятся неизвестности. Думаю, что скоро может быть хороший момент зафиксировать остаток позиции по USD/RUB и прикупить подешевевших акций.

В любом случае, лучше обойтись без резких панических движений.

EUR-USD

GBP-USD

График курса золота

Причина проста: это, с одной стороны, витающий в воздухе полный локдаун Лондона из-за обнаруженного нового штамма коронавируса. С другой стороны, давит отсутствие договоренностей по брекзиту.

Полагаю, это хороший момент для входа в интересные английские активы, если они просядут в цене. Например, те же надежные облигации.

Старые биржевые волки выходят на охоту. Правда, в руках сачок

Будем ловить не бабочек, но качественные активы в фунтах по сходной цене.

Мы же прекрасно понимаем, все это уже было под луной, и ничего нового здесь нет…

Доброе утро, друзья!

Приплыли? Обнаружен новый штамм короновируса. Миленький, однако, рождественский подарок. Как говорится, мы вам вакцину, вы нам – новый штамм. От вашего стола нашему столу…

Насчет того, что нас от нового штамма спасет тот факт, что мы закроем авиасообщение с Великобританией… Не смешите. Новый штамм уже обнаружен в других странах Европы. Вовсю он уже гуляет и по Южной Африке, и по другим странам. Государства начинают вновь закрывать границы или резко ограничивать авиасообщение.

Выводы:

1. Надежды на то, что после начала массовой вакцинации человечество быстро покончит с вирусом, начинают рассыпаться. Боюсь, только теплое весеннее солнышко расставит все по своим местам.

2. Локдауны на январь по всему миру теперь практически гарантированы.

3. Раз мы получили такую новую версию этой гадости, не исключено, что продолжение следует. А это значит, что биотехнологичным компаниям гарантированы новые заказы, новые разработки. Инвестиции в эту отрасль будут продолжены, а может и еще увеличены.

4. Ждем новых стимулирующих мер и новой серии книгопечатания.

Реакция рынков:

1. Взлет цен на золото и серебро.

Тут все понятно. Не успела осесть пыль на стимулирующем пакете помощи, как на повестке дня оказались «новые приключения неуловимых». Страшно… аж жуть. Что делаем, когда страшно? Покупаем доллар и золото. Доллар вверх относительно и евро, и особенно британца, и других валют.

2. Падают нефтяные котировки.

Опять же все понятно. Новые ограничения, новые локдауны, новое сокращение потребления.

3. Падает наш рубль.

Тут причин несколько. Это и новая санкционная риторика по поводу якобы пойманых за руку российских хакеров и одновременно с этим просадка нефтяных цен. И, наконец, просадка котировок других валют развивающихся стран. Так, мексиканский песо падает аж на 1,2%. Турецкая лира на 0,7%. А южно-африканский рэнд аж на 1,5%. Так что… мы еще ничего так…

4. Фондовые рынки пока стоят в стороне от «всеобщего веселья».

Фьючерсы на Америку практически почти в нуле. Думаю, просадки сегодня вполне возможны.

Что ж… зато не скучно. Опять есть шанс по новой примерить поводки. Похоже, наши четвероногие друзья снова будут нас выгуливать.

Мда. Новый Год онлайн. Виртуальный Дедушка Мороз, виртуальные снегурочки…

График курса золота

График курса серебра

График курса платины

Алгоритм, по которому работает биткоин, был написан организацией или человеком под псевдонимом Сатоши Накамото.

На этой неделе произошло воистину историческое событие. Биткоин пробил психологическую отметку в $20 тыс. и достиг $24 тыс. – своего исторического максимума.

Суждено ли биткоину продолжить расти или это очередной пузырь?

Чтобы понять, есть ли у биткоина долгосрочные перспективы, нужно разобраться, какую функцию выполняют криптовалюты, каковы их преимущества перед деньгами и активами.

В первые годы создания биткоин стоил около $100 и с тех пор подорожал более чем в 200 раз. Домен биткоина был зарегистрирован в 2008 г. – в разгар мирового финансового кризиса, когда доверие к финансовой системе повсеместно упало. Неспроста сегодняшние более чем невероятные финансовые условия снова сделали криптовалюту популярной.

И хотя Биткоин так и остается самой популярной криптовалютой, стоит упомянуть, что у него есть и альтернативы, которые были придуманы позже. Среди них популярные Litecoin, Etherium и многие другие. Они обладают самыми разными особенностями как в техническом плане, так и в сущностном. Могут означать оплату за выполнение контракта, быть привязаны к каким-либо акциям или зависеть от спроса, и многое другое. Криптовалют сегодня столько, что даже профессионалы этого рынка не всех могут упомнить.

Объяснять обывателю, что такое криптовалюта – это как объяснять, что такое свет, человеку, который никогда его не видел. Можно сказать, что свет передвигается быстрее звука и что он выглядит светлым, но от этого сама суть понятна не станет. Так же тяжело разобраться, что такое криптовалюта, не зная всех технических деталей.

Тем не менее, для понимания, чем хорош, а чем плох биткоин, не обязательно вдаваться в технические подробности, достаточно рассмотреть все его свойства.

Рубль является билетом Банка России, доллары – обязательства ФРС. У криптовалют нет регулятора, который контролирует и отвечает за него. Если вы совершаете онлайн операцию в обычной валюте, банк это видит.

В случае с криптовалютами все относительно анонимно. Так как никто его не регулирует, то вроде как нет и доступа к информации о переводах.

В действительности же анонимность биткоина – дело творческое. И при большом желании раскопать можно многое.

Биткоин – это вид цифровой валюты, транзакции которой записываются в специальные цепочки блоков. Его не выпускает какой-то конкретный человек или орган, это может делать (майнить, добывать) кто угодно. Этим биткоин уже больше похож не на деньги, а на золото, которое тоже может добыть любой желающий.

Как для добычи золота, так и для «майнинга» биткоина нужны энергия и время. Только в случае с биткоином речь идет о вычислительных мощностях. Пользователи открывают новые блоки для хранения информации о биткоинах, за что их награждают криптовалютой.

Каждые 4 года количество добытых биткоинов за единицу времени падает в 2 раза. Называется это – халвинг. Для майнеров халвинг – историческое событие.

В первые дни существования биткоина, можно было добыть биткоин с помощью обычного компьютера. Сегодня для его майнинга используют очень мощное вычислительное оборудование. На сегодняшний день добыто более 18,6 млн биткоинов и скорость их добычи постоянно снижается.

Количество возможно добытых биткинов ограничено 21 млн – это прописано в его исходном коде.

Биткоин также – платежная сеть. Транзакции биткоином записываются, и каждая новая запись блокирует предыдущую. Цепочку записей нельзя поменять, так как она не хранится на конкретном сервере, который теоретически можно взломать. Записанные транзакции хранятся на многих компьютерах пользователей одновременно. Поэтому эти транзакции нельзя отменить или присвоить биткоин себе – они уже записаны. Хотя насчет воровства – тема отдельная и очень болезненная.

Более того, транзакции хоть и видны всем, они закодированы – никто, кроме отправителя и получателя, не узнает откуда и кому пришла криптовалюта.

Гиринг (англ: gearing – зубчатая передача, привод, зацепление) – кредитное плечо. Соотношение собственных средств трейдера к тем средствам, которые он занимает у брокера при совершении сделок (термин используется в Великобритании). В США кредитное плечо обозначается словом леверидж (амер: leverage – рычаг, способ достижения цели).

Спайдер – ETF (SPY) на индекс S&P500; имеет практически 100% корреляцию с фьючерсом.

Андеррайтер (underwriter) – профучастник, гарантирующий размещение нового выпуска ценных бумаг.

Андеррайтинг – комплекс мер, направленных на размещение ценных бумаг в рынок.

Стак (стачек, бумажка) – акция.

Брейкаут – пробитие ценового уровня на сильном объеме.

Свип – тип ордера.

Используется трейдерами для покупки большого объема ценных бумаг в большом ценовом коридоре, за пределами лучшего bid/ask, причем, моментально.

Перегрузил – ситуация, когда трейдер взял позицию больше обычного, не подумав о ликвидности.

Недосидел – частая ошибка новичка. Трейдер закрывает позицию, не дождавшись полного движения бумаги, взяв лишь немного профита.

Сливаторы – трейдеры, постоянно сливающие депозиты. Помните об эмоциях, не поддавайтесь им.

Рыжик – спотовая цена на золото (XAUUSD).

Котирование прямое – способ котирования, при котором доллар США (USD) стоит в числителе. К валютным парам с прямым котированием относят USDCAD, USDCHF и др.

Котирование обратное – способ котирования, при котором доллар США (USD) стоит в знаменателе. К валютным парам с обратным котированием относятся EURUSD, GBPUSD и др.

Толстый – акция с большой капитализацией, часто является компонентой основных индексов.

Оверфиттинг (overfitting) – подгонка параметров торговой стратегии под исторические данные, при котором стратегия показывает прибыльные результаты за прошедший период, но, как правило, не работает в реальной торговле.

Знал бы прикуп, жил бы в Сочи:wink:

Бэктест (backtest) – тестирование торговой системы на исторических данных. Используется в алгоритмической торговле для проверки работы.

Аптикает – бумага движется вверх, сделки происходят в основном по цене аск.

Даунтикает – бумага движется вниз, сделки происходят в основном по цене бид.

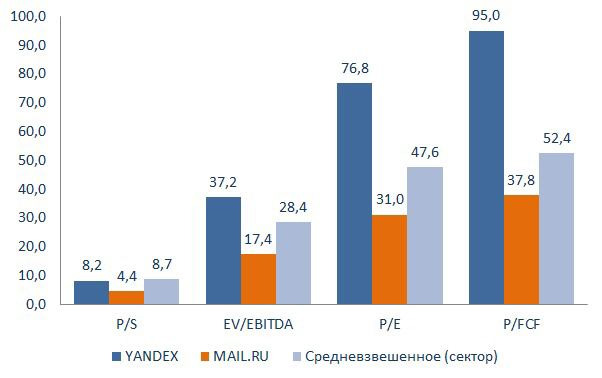

Почему не растет? Почему отстает от Yandex (YNDX RX)? Каковы перспективы?

Начнем с триггеров.

1. Mail.ru – владелец крупнейшей российской соцсети Вконтакте (VK). В данном сегменте компания играет серьезную роль в РФ. Очевидно, что VK – наиболее крупная и важная российская сеть. Посредством VK Mail.ru продает рекламу, а также привлекает через нее клиентов для экосистемы сторонних приложений.

2. Лидерские позиции на рынке мобильных игр. В этом году на фоне пандемии и самоизоляции весной Mail.ru существенно увеличила выручку этого сегмента. Так, по итогам 1 полугодия 2020 г. игровая выручка Mail.ru Group превысила 15 млрд руб. (+46% год к году). В целом игры составляют примерно 40% совокупной выручки компании.

3. Покупка Deus Craft. Более того, после покупки разработчика игр Deus Craft (сделка уже отражена в управленческой отчетности ха 3 квартал 2020 г.) Mail.ru упрочит свои позиции на этом рынке и увеличит поступающий оттуда денежный поток.

4. Долларовая привязка к оплате игр. Все платежи внутри игр Mail.ru совершает в долларах США. При этом данное направление деятельности Mail.ru имеет относительный успех за пределами стран СНГ. Это важный аспект для компании, который смягчает негативный эффект девальвации рубля.

5. Выход на новые рынки. В последнее время Mail.ru пытается выйти на рынок онлайн-образования и проявляет в этом большую активность. В случае успешной реализации, компания может получить еще один растущий и перспективный способ заработка.

Риски.

1. Высокая конкуренция. Данный фактор влияет на рост клиентской базы и на всю ситуацию в компании в целом. Наиболее сильные конкуренты: Яндекс и Сбер. Первая исторически смогла захватить в этом плане лидерство, а вторая смогла воспользоваться клиентской базой и грамотно выпустить линейку сервисов, изначально сделав их целостной экосистемой.

2. Бизнес сильно зависим от состояния экономики РФ. Соответственно, негативные явления в экономике могут отрицательно влиять на направление цифровой рекламы в компании, следственно и на финансовые показатели.

3. Затишье в акциях технологических и интернет-компаний. Действительно, основной «хайп» по данной тематике на данный момент схлынул. Не исключаю, что история возобновится через некоторое время – как ни крути, а мир идет в направлении развития именно IT и развития интернет-сетей. Однако, пока затишье, и это сказывается на котировках Mail.ru.

Как видим, триггеров больше, чем рисков. Вместе с тем, на мой взгляд, так называемый удельный вес каждого упомянутого риска гораздо выше, чем триггера. Поэтому в совокупности картина, по моему мнению, складывается неоднозначная.

Вместе с тем, по мультипликаторам Mail.ru выглядит гораздо дешевле, чем основной конкурент Yandex и весь сектор в целом. Поэтому, если вышеупомянутое затишье сменится новым витком роста интереса инвесторов к отрасли, акции Mail.ru имеют шансы расти более агрессивно, чем у конкурентов.

На этот случай бумага входит в состав одного из портфелей.

Живет себе страна, не тужит. Имеет профицит торгового баланса, страна – нетто-экспортёр. Такими странами, например, являются Вьетнам и Швейцария. Да и Россия кстати тоже.

Чем швейцарцы виноваты, что в Штатах любят покупать часы? А теперь выясняется, что любовь американцев к хорошей механике сделала из Швейцарии валютного манипулятора… Красота!

Ежели продают швейцарцы в США на 20 миллиардов долларов больше, чем покупают, то…. Манипуляторы.

Жулье. Или прохиндеи. Это кому как приятнее.

Аналогично и с Вьетнамом: произведут лишнюю пару кроссовок, продадут в США – все – до свидания! Валютный манипулятор, по причине значительного профицита торгового баланса с США.

Напоследок про интервенции. Вы же понимаете, что многие страны для того, чтоб помочь своим экспортерам, и не допустить чрезмерного укрепления своей валюты (это будет бить по экономике), начинают противодействовать слишком сильному укреплению своей валюты. И ЦБ РФ это делал в рамках бюджетного правила по заявкам радиослушателей из Минфина, и другие страны этим занимаются.

Что было бы, если бы Швейцария не проводила постоянно валютные интервенции? Франк был бы где-то в небесах. И жить в Швейцарии было бы слишком дорого. И никто б не покупал ни сыр, ни часы.

Страны с профицитом торгового баланса делали все для того, чтоб их национальная валюта не слишком укреплялась. Иначе было бы очень трудно выдерживать международную конкуренцию.

Но тут прибегает Дядя Сэм и вместо того, чтоб наладить у себя выпуск кроссовок и часов, носков и трусов и прочей всякой всячины, грозит пальчиком и новым потенциальным пакетом санкций.

Ай, молодца!

Остаётся только порекомендовать швейцарцам срочно переносить своё производство в Америку. Этого янки добиваются? Так ведь вряд ли так случится.

С трудом представляю себе швейцарцев, в промежутках между приготовлением сыра, стоящих на одном колене и выклянчивающих прощение за свой прошлый мегарасизм.

Кстати, так же, как и вьетнамцев.

ФРС, как мы уже писали ранее, подтвердила: деньги печатать продолжит, по 120 миллиардов долларов в месяц. Если будет надо, то и поболее.

Я полагаю, что ответный ход будет за остальными центробанками. В частности и в первую очередь, за Европейским ЦБ.

Мы прекрасно понимаем: после таких шагов ФРС евро имеет все шансы допрыгать и до 1.25. Дальнейшее укрепление евро – серьёзный удар по европейскому экспорту, европейской экономике. Мы об этом не раз говорили.

Умение Дяди Сэма выкручиваться из своих проблем за счёт других – было, есть и будет. Полагаю, ответный ход за европейцами.

Готов поспорить, что в ближайший месяц европейцы объявят о дополнительных мерах по стимулированию экономики, ещё на триллион-другой. Куда они денутся? А дальше… Китай, Банк Англии и Банк Канады. Подтянутся все.

Валютные войны начинаются, как мы это и предсказывали.

Хочется скорее надеть свой дежурный бронежилет, видавшую виды каску, и в бой.

A la guerre comme à la guerre, как говорится

Предварительный индекс деловой активности Markit составил 49,8 в декабре по сравнению с 45,3 месяцем ранее. Данные оказались значительно позитивнее прогнозов рынка, который ожидал, что индекс составит 45,8.

Восстановление деловой активности в Еврозоне происходит за счет роста промышленности. Индекс в промышленном секторе составил 55,5 – это максимум за 2,5 года. Рост промышленности объясняется увеличением экспортного спроса. Наибольший рост производительности наблюдался в Германии. Неудивительно, если учитывать, что Германия – это одна из немногих стран Еврозоны, где заболеваемость продолжает расти. Видимо, ограничения не работают и дают экономике восстанавливаться.

Деловая активность в секторе услуг все еще снижается, но более медленными темпами: индекс составил 47,3 по сравнению с 41,7 в ноябре. В ближайшие месяцы можно ожидать восстановление сектора услуг, так как ограничения потихоньку начнут снимать.

На неожиданно позитивные новости рынок отреагировал соответствующим образом. До вышедших новостей по деловой активности в Германии и Франции EUR/USD торговался по курсу 1,216, а после вышедших данных вырос до 1,22. А дальше все, как мы неоднократно говорили. Укрепление евро спровоцировало рост драгметаллов: золото прибавило 0,5%, серебро +1,2%. Как мы говорили утром, пошло-поехало.

Похоже на то, что в ближайшее время движение продолжится. Если так, жду золото на 1900, серебро на 25,5, а S&P еще на 3-4% выше.

График намекает на скорое принятие нового пакета помощи экономике.

Еще одна тема, за которой я очень внимательно слежу, это Kratos. Похоже, идем на 26-27.

Задумаюсь о фиксации прибыли после уровня 25,5.

Дополнительные стимулы от ФРС могут значительно сказаться на рынках. Отсюда возникает вопрос: стоит ли нам ожидать, что регулятор последует примеру ЕЦБ и усилит стимулирующие меры?

На фоне роста заболеваемости и спада деловой активности ЕЦБ недавно увеличил объемы покупки активов на 500 млрд евро. В США заболеваемость достигает рекордных темпов: в среднем за последние 7 дней в день заболевает 218 тыс чел, что на 100 тыс больше, чем месяцем ранее. Да и с безработицей все непросто, американский рынок труда слабеет с каждой неделей, судя по росту числа заявок на получения пособий.

Но это не значит, что ФРС «повторит» за ЕЦБ и начнет увеличивать QE.

1. Сегодня дело не в поддержке от центрального банка, а в поддержке правительства.

Дополнительное QE только больше исказит рынки и при этом не так уж и поможет экономике. Решить проблемы падения деловой активности сегодня может только правительство США, которое никак не может определиться с пакетом стимулов.

2. ФРС уже сделала все, что только могла.

Она увеличила свой баланс на $3,1 трлн и поменяла цель по инфляции, допустив инфляцию выше 2%. В какой-то степени американский регулятор является «первопроходцем» в денежно-кредитной политике. И скорее ЕЦБ будет повторять за ФРС, а не наоборот.

3. Как ЕЦБ ни старался, его стимулирующие меры не смогли обесценить евро к доллару: за месяц EUR/USD прибавил 2,7%.

Так как попытка ЕЦБ не сработала, ФРС, как минимум, не за чем играть в валютные игры.

Так что, скорее всего, мы не услышим в среду ничего особенного от председателя ФРС Пауэлла: будут звучать обещания, что ФРС приложит все усилия, а также призывы поскорее принять пакет помощи. В общем, будут много говорить и мало делать.

Если бы председатель ФРС сказал нам что-то приятное и воодушевляющее, мы могли бы увидеть рост цен на драгметаллы, падение доходностей казначейских облигаций правительства США и падение доллара. Но, увы, всего этого мы лицезреть, скорее всего, не будем. Максимум – небольшую волатильность на рынках.

В личку посыпались вопросы – не пора ли восстанавливать позицию по фьючерсу USD/RUB?

Друзья, пока не уверен.

Вчерашняя слабость рубля совпадает с небольшим ослаблением и других валют. В том числе китайского юаня, южноафриканского рэнда, мексиканского песо и турецкой лиры.

Да, у многих валют свои индивидуальные истории и траектории, но тем не менее на глобальном рынке пока ничего драматического не вижу, а доллар по-прежнему достаточно слаб относительно большинства мировых валют, включая базовые.

Не будем торопиться. Все-таки тренд на укрепление рубля сейчас очень мощный, и действовать здесь лучше наверняка.

Пока стоит просто понаблюдать.

Что случилось?

И, главное, сломан ли тренд на укрепление рубля?

Специально внимательно просмотрел все комментарии по данному вопросу.

Причин подобного действа было названо аж несколько. И причем одновременно.

1. Доклад ОПЕК о плачевном состоянии спроса на мировом рынке нефти.

2. Новые «приключения неуловимых». Оказывается, русские хакеры опять нашкодили.

Взломали себе тихонько компьютерную систему Министерства Финансов США и утащили невероятное количество ценнейшей секретной информации. Как я понимаю, то, что это были именно русские хакеры сомнений ни у кого нет. Видимо, ребята так спешили, что забыли на просторах интернета несколько матрешек, гусли и кибер медведя в валенках made in USSR. Мда, тут уж не отвертишься… Хотя медведь очень подозрительно прищуривался, оставляя пространство для сомнений.

3. Резкий разворот американского рынка на новостях из NYC. Вакцина вакциной, а пока мэр города заявил о возможности полного локдауна в деловом центре мира.

4. И наконец, выход в свет новой серии расследований от Навального.

«Шикарный вид», как сказал бы достопочтенный Михаил Винницкий.

Однако почему тогда рубль упал столь незначительно?

– Тут тебе и новые причины для санкций замаячили.

– И очередные страхи о падении американского рынка.

– И опять, о ужас-ужас, а вдруг наша нефть вкупе с ненашей опять никому не будет нужна?

Короче, полный джентльменский набор для юного Сороса.

Впрочем, что касается потенциальных санкций за сподвижничество в продолжении никогда не умирающего дела Марии Медичи или за нахальное оставление дрессированных кибер медведей – думаю, до весны беспокоиться не стоит. Пока дяде Сэму просто не до гуслей, мензурок и балалаек. Как говорится – всему свое время.

В потенциальное падение американского рынка тоже слабо верится. При таком-то слабом долларе? Все падающее достаточно быстро выкупается. Пока.

А вот нефть – это как бы достаточно серьезно. Но где же обвал котировок черного золота? Brent как прогуливался неспешной походкой вокруг 50-й улицы, так и прогуливается дальше.

Лишь только утренний прыжок вверх цен на драгметаллы заставляет призадуматься.

Мораль? Не будем спешить с выводами. Вполне возможно, переполох очень быстро успокоится.

Наблюдаем. Не делаем скоропалительных выводов. Не суетимся.

Как говорил величайший шведский инвестор:

«Спокойствие. Только спокойствие»…

В последние дни тема ограничения внутрироссийских цен на некоторые продовольственные товары вызывает повышенный интерес. Напомним, что в минувший четверг премьер-министр РФ Михаил Мишустин дал соответствующие распоряжения соответствующим российским министерствам и ведомствам.

Рост цен на продовольствие – головная боль правительств не только в РФ, но и в остальных странах мира.

Действительно, за последний год цены на отдельные продовольственные товары в РФ выросли существенно. Так, по данным Росстата за ноябрь 2020 г. стоимость сахара в годовом выражении увеличилась на 59%, подсолнечного масла – на 25%, пшеничной муки – на 13%.

При этом нельзя не отметить, что подобный сценарий реализовался на фоне увеличения мировых цен на продовольствие. По данным Bloomberg, цены на пшеницу с начала текущего года прибавили 10%, на сахар – 6%, на кукурузу – 10%, а на сою – 25%, и так далее. Список более чем обширный.

Любопытно, что основной рост пришелся на второе полугодие 2020 г. С начала июля к текущему моменту рост мировых цен на пшеницу, сахар, составил 28% и 14% соответственно, а на кукурузу и сою – около 34%.

Основные причины роста цен известны и понятны.

Прежде всего, это колоссальная денежная эмиссия, которая осуществляется крупнейшими центробанками мира. Избыток ликвидности гонит вверх цены практически на все активы. Продовольствие – в первых рядах этой гонки.

По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), цены на продовольствие в мире достигли самого высокого уровня с декабря 2014 года. Наиболее стремительно цены выросли за ноябрь – почти +4%.

Ещё одна причина роста цен – падение урожайности. Например, ФАО ожидают, что спрос на сахар превысит предложение впервые за 6 лет. Аналогично ожидается уменьшение урожайности пшеницы, кукурузы, мяса. Это связано, главным образом, с последствиями, которые принес мировой экономике коронавирус, а также с погодными условиями.

Что касается России, то здесь включается фактор номер 3. И его также нельзя не учитывать. Это девальвация рубля относительно доллара. С начала года к текущему моменту курс доллар/рубль увеличился на 18%, хотя в течение года рост достигал 34%.

На наш взгляд, это обстоятельство стало дополнительным триггером, поскольку многие производители закупают технологии, комплектующие и оборудование, а также часть сырья за рубежом. То есть так или иначе, но в продовольствии, как бы мы не говорили о 100 процентном импортозамещении, все равно импортная составляющая крайне важна.

К чему могут привести меры правительства?

Проблема роста цен на продовольствие – проблема глобальная и достаточно тяжелая, которая имеет ярко выраженный социальный подтекст. Корни проблемы, как мы же писали ранее, в инфляции активов, которая начинает понемногу трансформироваться в инфляцию потребительскую.

Огромный объем ликвидности вызвал инфляцию активов, в первую очередь commodities. Медь с начала года увеличилась в цене на 26%, алюминий – на 11%, никель – на 22%. Не стали исключением и продовольственные товары.

Поэтому, когда мы пытаемся понять ситуацию и проанализировать, что происходит, это следует делать в общем контексте.

Что в реальности происходило в РФ на этом фоне?

В стране есть ряд производителей продовольствия, которые продают как на внутренний рынок, так и на экспорт. Цены при этом выравниваются, поскольку существует арбитраж: если экспортная цены высокая, то внутренняя не может сильно отставать, поскольку продают и там, и здесь.

Давайте попробуем построить логическую цепочку – что должно быть в теории, если государство вводит ограничения на рост внутренних цен той или иной продукции. В нашем случае – это продовольствие.

Что делает в данной ситуации государство? Видя, прямо скажем, не самую благоприятную ситуацию в экономике (к примеру, доходы населения во II квартале 2020 г. упали на 8,4%, в III квартале – на 4,8%), чиновники начинают применять механизмы для ограничения внутренних цен.

Как реагирует на это нормальный производитель? Правильно: он будет увеличивать отгрузки на экспорт, ведь там маржинальность в этом случае вырастет. Как следствие – возникновение дефицита на внутреннем рынке.

Государство в ответ может пойти двумя путями:

1) Закрыть экспорт на отдельные группы товары на некоторое время.

2) Ввести экспортные пошлины. Хотите торговать по высоким ценам? За это надо заплатить.

Скажем прямо, это нелегкие решения. Казалось бы, они позволят стабилизировать ситуацию с внутренними ценами. В действительности это может нанести весьма серьезный удар по бизнесу, что, в свою очередь негативно повлияет на всю экономику в целом.

Что мы подразумеваем под ударом? Во-первых, бизнес лишается возможности продавать по более высоким ценам, тем самым увеличивая финансовые показатели, а, следовательно, и отчисления в бюджет.

Во-вторых, бизнес лишается возможности расширять географию поставок и, соответственно, долю на мировом рынке. Как результат – мы проигрываем мировое соревнование и теряем рынки сбыта. На место наших компаний очень быстро придут конкуренты.

Россия – не единственная, кто пытается регулировать рынок продовольствия.

Многие страны ограничивают экспорт продукции, чтобы поддержать предложение товаров на внутреннем рынке. Россия согласовала экспортную квоту на 7 млн т на пшеницу, кукурузу, ячмень и рожь на период с 1 апреля по 30 июля. Украина, к примеру, ввела квоту на экспорт 20,2 млн т пшеницы. А Казахстан, Кыргызстан, Белоруссия даже вводили временные запреты на экспорт товаров.

Сильно ли помогли экспортные пошлины? Не думаю. Например, в Кыргызстане и Таджикистане, которые вводили экспортные ограничения на пшеницу, мука все равно продолжала дорожать. Сейчас ее стоимость поднялась более чем на 20%. Причина такого роста в ограничениях на экспорт в Казахстане, который являлся для этих стран основным поставщиком.

Большая часть развитых стран ответила на пандемическое повышение цен поддержкой производителей. США выделили десятки млрд долларов на поддержку сельского хозяйства. В ЕС существуют не только программы государственных гарантий и льготных ссуд сельскому хозяйству, но и грантов до 120 тыс. евро фермерам и до 800 тыс. евро предприятиям пищевой промышленности.

Италия выделила почти 100 млн евро на повышение конкурентоспособности кукурузы, бобовых, сои и пшеницы. Латвия направила 19 млн евро на поддержку животноводства. Испания также предложила прямую помощь животноводам – до 30 евро на животное.

Тем не менее, все вышеперечисленные страны столкнулись с ростом цен, несмотря на попытки ограничить экспорт и субсидировать производителей.

Наиболее показательный пример страны, которая активно регулирует цены – Аргентина. Ценовые потолки уже были пересмотрены дважды, а на некоторые продукты питания были полностью отменены из-за резкого роста инфляции и убытков агропродовольственной промышленности. Несмотря на все попытки, стоимость овощей, бобовых, фруктов и масла продолжает расти.

Ключевые выводы.

Прежде всего, все меры, которые намерено предпринять правительство РФ, скорее всего, будут временными. По отдельным ограничениям речь идет о нескольких месяцах. В этом случае производители, вероятнее всего, отделаются легким испугом. Тем более, что за 2020 г. вследствие роста цен многие накопили необходимый запас прочности.

Что будет если все это затянется? Ограничение цен неизбежно приведет к росту экспорта и увеличению дефицита продовольствия внутри страны. В свою очередь, экспортные пошлины или запреты могут привести к тому, что производители начнут сокращать издержки, снижая производство, приостанавливая мощности и теряя долю рынка.

При самом плохом сценарии, вполне вероятно, это может привести к усугублению проблемы дефицита… И что получим в итоге? Как апофеоз, вернемся к плановому хозяйству и продуктовым наборам по аналогии с временами СССР?

Хотелось бы верить, что здравый смысл возобладает, основные принципы рыночной экономики победят, и ограничения будут носить кратковременный характер. Государству в данном случае следует заботиться о наименее защищенных слоях населения, субсидировать их на покупку основных продуктов, а не бить по бизнесу.

Нефть немного еще вверх.

Рубль – на месте. (Пока, на предторгах).

Коммодитиз – в целом еще выше.

Медь, похоже, скоро будет штурмовать отметку 8000. Алюминий – 2100. Никель – 18000.

Кстати, забавно. Весной и летом вел переговоры с неким нашим крупным концерном. Для ребят рост цен на медь мог быть крайне болезненным. Дал им анализ, что есть шанс увидеть медь по 7000 (тогда было порядка 5000-5500), предложил захеджироваться весьма красивыми и надежными инструментами.

Но… парни почесали головы. Посоветовались, как обычно, с кем-то из больших госбанков и… отказались покупать страховку. А зря.

Хотя, кто мог знать, что медь в итоге легко может подойти к 8000? Как бы мы в течение нескольких месяцев не увидели 9-10 тыс.

Продолжаем.

Индексы на Америку опять в небольшом плюсе.

Евро вблизи своих максимальных значений.

Фунт, несмотря на все брекзиты-шмекзиты, падать не собирается. И правильно. Я давно говорю о том, что моя ставка – на крепкий фунт. Тем более, что глубоко убеждён – в итоге, как бы кто носом ни вертел, но все равно договорятся, никуда не денутся. По крайней мере по ключевым вопросам.

В обвал фунта пока никак не верю.

Разумеется, продолжается ослабление доллара относительно большинства валют мира. Индекс DXY по-прежнему победно уходит все ниже и ниже.

Драгметаллы – движение разнонаправленное, неопределенное. Пока.

Про пакет помощи экономике США пока еще не договорились. Но, опять же, убежден – еще неделя-две, и договорятся.

Так что RISK ON продолжается.

Что напрягает? Полный консенсусный оптимизм. Пессимистов практически днем с огнем поискать. Вон, и еще одни авторитетные ребята советуют все бросить и бежать покупать акции.

Ох не к добру это. Молочные реки, кисельные берега и розовые слюни всегда заканчиваются потоками крови инвесторов. И чем более инвесторы в целом оптимистичны, тем мне более некомфортно.

Может я просто завидую их оптимизму?

Или болят старые раны? Пока ничего драматичного, что могло бы испортить настроение на рынках, не наблюдаю.

Медь

Алюминий

Никель

Китайский юань

Канадский доллар

Австралийский доллар

Из уважения к своим подписчикам решил прокомментировать.

Отвечу в двух частях – сначала по фактам, потом про личность.

Из-за чего, собственно, весь сыр-бор? В пятницу мы опубликовали статью на тему сравнения Теслы и других компаний из того же сектора. В ней действительно была допущена досадная описка, которую, кстати, исправили еще вчера вечером.

По Tesla 13 – не EV/EBITDA, а P/S. Из приведенной в посте диаграммы становится понятно, по какому именно коэффициенту мы сравниваем компании. Великая ли это трагедия? Не думаю…

Один из пассажей «разгромного» текста заключается в том, что непонятно, откуда мы берем такие мультипликаторы. Дескать, они многократно занижены.

Если непонятно – спрашивайте. Я уже много раз писал в канале, что при подобном анализе мы используем прогнозные показатели. Естественно, они отличаются от того, что можно найти в отчетности.

Почему мы так делаем? Нет никакого смысла сравнивать компании по фактическим финансовым показателям. Это – дело прошлое, а нас интересует, что ждет рынок от компаний в будущем.

Данные мы берем из Bloomberg, доступному не всем по причине высокой стоимости подписки.

Теперь по цифрам. У Tesla действительно P/S равен примерно 13х по прогнозу выручки на 2021 г. Так, капитализация на закрытие четверга была около $600 млрд, а консенсус-прогноз Bloomberg по выручке составляет около $46,2 млрд. В итоге получаем P/S около 13х.

По остальным компаниям для большей наглядности мы брали прогноз по выручке за 2021-2023 гг. Прежде всего, потому что в более ранние периоды их выручки слишком малы, и мультипликаторы получаются совершенно нерепрезентативными.

Да, проводя сравнительный анализ в таких экзотических отраслях, как производители электрокаров (многие из которых являются, по сути, стартапами), приходится применять отчасти творческий подход. Это является неотъемлемой частью работы аналитика.

Так поступают практики. А не те, кто только закончил ВУЗ, и полагает, что уже может называть себя аналитиком.

У той же Nikola мультипликатор P/S за 2021 г. составляет около 120х. Применять его в данном случае нет никакого смысла. Нам же нужно сравнить компании, приведя их, по возможности, к общему знаменателю, чтобы иметь представление о том, насколько дороги или дешевы компании.

Теперь что касается Nikola. Поступило довольно много вопросов относительно того, что компания в последнее время оказалась замешана в ряде скандалов. Это действительно так, но мы не акцентировали внимание на данном факте, поскольку рассматривали сектор в целом. Однако интерес к этому довольно большой, поэтому на предстоящей неделе мы опубликуем более подробный рассказ уже конкретно о Nikola. Следите за обновлениями.

Ниже привожу таблицу с расчетами. Данные по выручке – консенсус-прогноз Bloomberg за 2021-2023 гг. Данные по капитализации – закрытие рынка в четверг.

Если же в наших материалах изредка проскальзывает та или иная неточность, а это, разумеется, случается, ничего трагичного в том нет. Обычно наши уважаемые читатели просто мне пишут в личку – «обратите внимание, тут или там ошибка».

Друзья! Очень благодарен вам за это. Прекрасно понимаю, что мы пишем для людей образованных, думающих, самостоятельно отслеживающих ситуацию на рынке… И считаю за честь иметь настолько интеллектуальное продвинутое сообщество читателей. Получать от вас мгновенную связь по содержанию постов – действительно очень ценно.

Автор обсуждаемого нами поста пошел дальше и масштабировал закравшуюся ошибку до совершенно фантасмагорических размеров.

На этот счет у меня есть две версии.

1. Этот материал – просто-напросто заказуха. Что ж, проект Bitkogan действительно очень активно растет и развивается, борется против финансовых мошенников и повышает финансовую грамотность населения. Нет ничего удивительного в том, что те самые мошенники периодически предпринимают попытки ответных атак.

2. Молодой человек просто решил похайповать на моем имени.

«И нет ничего нового под солнцем» – было написано еще в Ветхом Завете. Инвестиционная среда крайне конкурентна, многие юнцы полагают, что, хорошо потолкавшись локтями, они отвоюют себе желанное место на рынке и любовь и уважение клиентов.

Боюсь, что здесь их постигнет определенное разочарование. Дам более действенный рецепт.

Как стать Евгением Коганом номер 2?

1. 30 лет отработать в отрасли без отпусков и выходных.

2. Собрать вокруг себя команду талантливых профессионалов.

3. Вывести на рынок пару сотен компаний.

4. Создать рынок второго эшелона в России.

5. Провести десятки сделок по слиянию и поглощению.

6. Создать несколько инвестиционных бизнесов, признанных игроками рынка.

7. Получить несколько значимых профессиональных наград.

8. Лично управлять активами под миллиард долларов.

9. Получить признание как лучший преподаватель года от студентов ВШЭ.

Не верите? Спросите тех, кто в рынке не год-два, а хотя бы года с 2000-го.

Если вас интересует мое настоящее, то где смотреть результаты по разным инвестиционным стратегиям вы знаете и сами, а размер конкретных портфелей под управлением я, уж извините, раскрыть не могу. Настоящие деньги, как известно, любят тишину. Мои клиенты – люди непубличные и раскрывать статистику по ним я не имею права.

И напоследок. Периодически слышу вопрос: если ты такой успешный инвестор, то зачем тебе вся эта просветительская деятельность?

Отвечу. Во-первых, гены. Мой дед был журналистом, отец тоже всегда прекрасно писал и пишет, дядя был ученым, выдающимся педагогом и написал целый ряд книг и вузовских учебников. Журнализм и просветительская деятельность всегда были мне интересны, и я рад, что спустя все эти годы в индустрии у меня появилась возможность совмещать два любимых дела.

Ну а во-вторых, я пишу, так как вижу, что это востребовано, что мой опыт позволяет многим избежать горьких ошибок начинающего инвестора, и еще более многочисленным читателям – действительно заработать, поднять уровень их семей. Ежедневно получать ваши благодарные отзывы для меня – вдохновение и мотивация.

В моем возрасте делиться опытом – нормально. Странно, если человек, наоборот, прожил жизнь, построил дом, посадил дерево, добился успеха, и никого ничему не научил. Потребность отдавать для любого зрелого человека – такая же важная, как и потребность получать.

Кстати, интересно. А кто должен быть у руля финансово-экономических каналов? Журналисты? Экономисты-теоретики? Студенты финансовых ВУЗов? Или все-таки практики, которые не понаслышке знают, о чем они пишут?..

Вчера писал о долгах государств, домохозяйств и корпораций.

Сегодня хочу поподробнее порассуждать о «внешнем» и «внутреннем» долге. Чем они отличаются и какие несут риски?

Внутренний долг – обязательства перед резидентами. Например, государственную облигацию купил отечественный инвестор – это внутренний государственный долг. Или человек взял кредит в банке на территории страны – также внутренний долг, но уже частный.

Внешний долг – обязательства перед нерезидентами. Хотя, понятное дело, и резиденты страны могут покупать внешние долги страны. Среди примеров: покупка нерезидентами государственных облигаций (внешний госдолг) или корпоративных бумаг (внешний корпоративный долг). Возможно и обратное – нерезиденты также могут покупать внутренние долги долги страны.

Лидер по внешнему долгу в абсолютной величине, как всегда, США – $8,7 трлн. По внешнему долгу к ВВП лидируют привлекательные для иностранных денег Гонконг, Кипр, Сингапур.

Какой долг более рискован для страны: внешний или внутренний?

Разумеется, внешний. Особенно проблема внешнего долга актуальна для стран, которые не являются «тихой гаванью», но используются инвесторами в качестве поиска высокой доходности – валюта таких стран менее стабильна.

1. Внешний долг зависит от валютного курса: если у правительства, корпораций, домохозяйств, банков много иностранных долгов, то обесценение отечественной валюты делает эти долги в иностранной валюте дороже.

2. Внешние долги, как правило, более краткосрочные. Инвесторы далеко не всегда готовы вкладываться в другую страну с валютным риском надолго. Такие долги могут потребовать в любой момент, и их может быть непросто рефинансировать.

3. Внутренним долгом проще управлять. Внутренний долг выплачивается в отечественной валюте, так что ЦБ всегда может благополучно напечатать денег. Это касается, например, государственного долга: ЦБ может начать выкупать гособлигации для снижения долговой нагрузки. А вот другие валюты, увы 😉 не напечатаешь, так что государственные дефолты часто объявляются именно по внешнему долгу.

Или, например, если коммерческий банк сталкивается с резким оттоком вкладчиков – это проблема. Регулятору придется предоставлять банку ресурсы, чтобы тот вернул их вкладчикам. А что, если половина этих вкладчиков требуют вернуть им доллары и евро? Это уже большая проблема, и ЦБ будет с ней справиться не так просто.

Впрочем, у нас в стране с этим не забалуешь – бери, как говорится, что дают и тихо радуйся, что вообще отдали.

Оценить степень «опасности» высоких долгов очень просто и невозможно одновременно. С одной стороны, это элементарная арифметика: если поток доходов превышает процентные платежи по долгам, то дефолт маловероятен. Это правило верно для всех займов: от потребительских кредитов до долгов целых государств.

С другой стороны, любое «сомнение» в голове у инвестора может привести к дефолту или даже волне дефолтов. Например, появился слух (не факт, что правдивый), что банк обанкротится – население побежало забирать депозиты. И банк, который не может функционировать без денег вкладчиков, объявляет о банкротстве. Если этот банк должен другим банкам – это уже риск для всей банковской системы. Все это может произойти даже на пустом месте, так что тут не угадаешь.

Вообще, репутационные риски – более чем серьезная тема для финансового сектора. Даже если у банков все отлично с точки зрения баланса и соблюдены все нормативы мгновенной ликвидности, в описанной выше ситуации они могут справиться с такой ситуацией с очень большими потерями. Тем более, если это тщательно спланированная операция конкурентов. И тем более, если это происходит во время того или иного кризиса, что многократно усиливает риски.

В таких ситуациях отсутствие богатого акционера или быстрой помощи от Регулятора – это беда.