Очередной скандал с участием европейских автогигантов близится к завершению.

Европейские антимонопольные органы в четверг заявили, что три крупнейших автопроизводителя Германии вступили в незаконный сговор с целью ограничения эффективности технологии выбросов. Это привело к высокому уровню вредного загрязнения дизельным топливом.

Какие штрафы получили автопроизводители?

Volkswagen (VOW) и его подразделения Porsche и Audi должны заплатить $590 млн. BMW (BMW) заплатит $442 млн, в рамках урегулирования. А вот третий участник преступного картеля – Daimler (DAI) – избежал штрафа, который составил бы $860 млн, потому что первым сообщил о преступном картеле.

Сюжет в какой-то степени повторяет крупнейший скандал в 2015 году. Тогда Volkswagen признал, что миллионы произведенных им автомобилей были оснащены программным обеспечением, предназначенным для обмана официальных тестеров выбросов. Всего за последние пять лет Volkswagen выплатил более $20 млрд в виде штрафов и судебных исков, связанных с мошенничеством вокруг выбросов дизельного топлива.

Неудивительно, что эти автопроизводители активно участвуют в освоении рынка электрокаров. Отличная возможность забыть о бесконечных штрафах и давлении со стороны Еврокомиссии☺️

С другой стороны, штрафы оказались несколько ниже ожиданий. Плюс у автогигантов все ещё есть возможность обжаловать новые санкции.

Акции компаний завершили вчерашний день торгов падением: Volkswagen (VOW) -2.79%, BMW (BMW) -2.12%. Любопытно, что такую же отрицательную картинку показал и Daimler (DAI) -2.3%, который избежал штрафа.

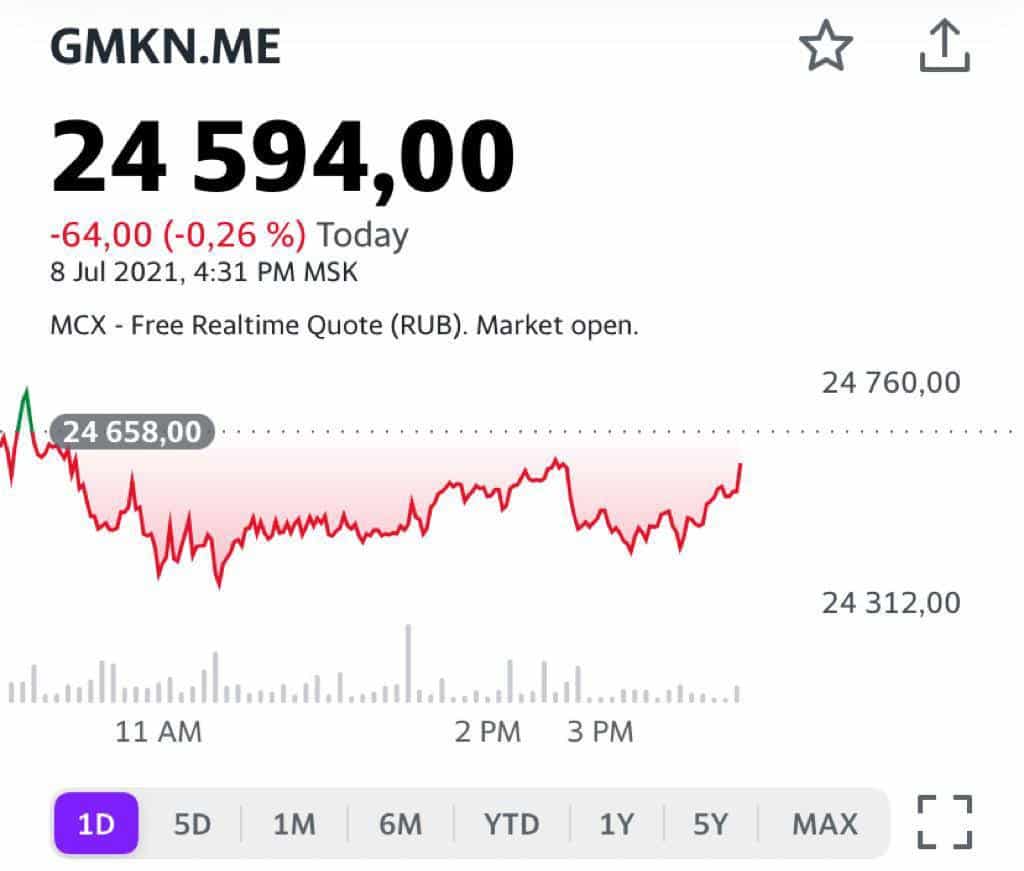

Акционерное соглашение «Норникеля» (GMKN RX) и «Русала» (RUAL RX) или что будет с дивидендами ГМК, начиная с 2023 г.?

Полагаем, этим вопросом сегодня задаются многие. Решили поделиться своим мнением по данной теме.

Какова диспозиция на сегодняшний день? Акционерное соглашение действует до 1 января 2023 г. Что будет с дивидендами «Норникеля» после этой даты, пока не очень понятно. Логично предположить, что в предстоящие полтора года (ну или до того момента, пока не будет заключено новое соглашение) мы услышим массу спекуляций на эту тему, что может привести к повышенной волатильности в котировках обеих компаний.

В 2020 г. Потанину удалось убедить «Русал» снизить дивиденды после двух известных аварий. По всей видимости, разменной картой в этой игре стал недавний buy back, с помощью которого «Русал» «обкешился» и получил необходимую сумму, чтобы обслуживать долг и поддерживать инвестпрограмму. Несмотря на то, что доля алюминиевого гиганта в ГМК после этого незначительно снизилась, блок-пакет пока удалось сохранить.

В 2021 г. также сохраняется интрига, которая связана с влиянием экспортных пошлин, введенных недавно Правительством РФ. Недавно Владимир Потанин оценил потери «Норникеля» от введения экспортных пошлин в $500 млн. Это примерно 3% от прогнозной выручки на 2021 г. и около 5% от прогнозной EBITDA.

Мы полагаем, что, скорее всего, ГМК не пойдет на сокращение дивидендов в последний год действия старого соглашения. Вполне возможно, эта карта будет разыграна в игре с «Русалом», чтобы продавить более выгодные условия нового соглашения, если оно будет заключено. Не секрет, что Потанин хочет сократить дивиденды, чтобы больше средств направлять на инвестпрограммы «Норникеля».

Еще одним инструментом в данном случае могут быть новые программы buy back в акциях ГМК. Если дивиденды будут меньше, «Русал» сможет получать необходимую ликвидность, предъявляя акции «Норникеля» к выкупу. Правда, есть шанс потерять блок-пакет, а вместе с ним и право влиять на решения Совета директоров «Норникеля». По результатам последнего buy back доля «Русала» в ГМК снизилась на 1,4 п.п. до 26,4%. В принципе, запас прочности как минимум для еще одного выкупа есть.

Насколько можно понять по публикациям СМИ, которые цитируют первых лиц компаний, консультации по новому соглашению уже ведутся. Повторяем: этот процесс может быть сопряжен со словесными интервенциями, которые, как правило, приводят к росту волатильности в акциях обсуждаемых компаний. Мы полагаем, что акционеры договорятся, только, по всей видимости, будет изменена формула. Тем не менее, во время этого процесса акции обеих компаний может «потрясти».

На текущий момент акции«Норникеля» торгуются по следующим форвардным мультипликаторам: P/S – 3,1х, EV/EBITDA – 5,5х, P/E – 8,0х. Соответственно, по акциям «Русала» коэффициенты следующие: P/S – 0,9х, EV/EBITDA – 6,5х, P/E – 3,2х

Котировки акций Русал (RUAL.ME) на 08.07.2021

Котировки акций Норильский никель (GMKN.ME) на 08.07.2021

Что мы о нем думаем и каковы перспективы компании American Public Education (APEI US)?

Этот рынок мы считаем одним из наиболее привлекательных. За время пандемии объем рынка показал существенный рост. В то же время, увеличение, скорее всего, продолжится, так как многие люди посчитали онлайн-формат получения знаний весьма удобным. Число клиентов компаний сектора постоянно растет.

За последние 10 лет объем инвестиций в рынок онлайн-образования увеличился в 18 раз. По прогнозам Global Market Insight, в перспективе ближайших нескольких лет рынок может вырасти до $270-300 млрд. При этом самым активно развивающимся регионом на отрезке 2017-2022 пока является Китай, который показывает в среднем 19,4% роста год к году.

American Public Education – один из наших top picks в данном секторе. Компания отличается сильной фундаментальной картиной (рост финансовых показателей, отсутствие долгов). Так, рост выручки в 2021 г. ожидается на уровне 25%, а EBITDA – на 15% год к году. Компания выглядит недооцененной по отношению к аналогам по мультипликаторам: P/E на уровне 16,7х (дисконт около 60%), EV/EBITDA – около 4,6х (дисконт порядка 378%!). Держим акции компании в одном из портфелей . Пока, что называется, «в нуле», но перспективы на долгосрочном горизонте оцениваем позитивно. Среди других компания сектора мы бы выделили Stride (LRN US) и Afya (AFYA US). По нашим оценкам, именно эта тройка может стать бенефициарами роста рынка онлайн-образования в ближайшие годы.

Комментируем финансовые результаты «Сбера» (SBER RX) по РСБУ за 1 полугодие 2021 г.

очень сильные: чистая прибыль выросла в 1,8 раза – до 595 млрд руб. Если так дело пойдет и дальше, то по итогам года «Сбер» может существенно прибавить по этому показателю.

Простая экстраполяция дает итоговый результат на уровне 1,2 трлн руб., то есть около +50% год к году! Подчеркнем, что это очень приблизительный прогноз. Тем не менее, вероятность того, что «Сбер» перешагнет рубеж в 1 трлн руб. по чистой прибыли по РСБУ, как мы полагаем, весьма высока.

Что еще любопытного можно отметить в отчетности? Чистый процентный доход в январе-июле за счет роста кредитного портфеля и вложений в ценные бумаги увеличился на 11,7% в годовом выражении и составил 767,4 млрд руб. Чистый комиссионный доход вырос на 19,1% до 271 млрд руб. Операционные расходы увеличились на 9,2% до 314,1 млрд руб., однако соотношение расходов к доходам составило 28% – сравнительно высокий показатель.

Расходы на кредитный риск с учетом переоценки кредитов за 6 месяцев снизились в 4,8 до 71,8 млрд руб. Такое существенное снижение расходов объясняется тем, что год назад банк был вынужден резервировать значительные средства из-за ухудшения макроэкономической ситуации из-за пандемии и ограничительных мер. Сегодня этот фактор, к счастью, не так актуален.

В последнее время акции «Сбера» несколько скорректировались, в отличие, например, от TCS (TCSG RX). Однако спекулятивный рост «Тинькова» не должен вводить в заблуждение. Мы не видим фундаментального обоснования в увеличении котировок – бумага стоит слишком дорого по мультипликаторам.

А вот у «Сбера», напротив, по нашему мнению, потенциал весьма велик, и это основано именно на фундаментальных данных. Во-первых, это сильные финансы и отличные перспективы для их дальнейшего роста. Во-вторых, по форвардному P/BV акции «Сбера» торгуются почти в 7 раз дешевле того же «Тинькова»! Посудите сами: 7,5х против 1,2х.

Более того, как мы неоднократно писали, «Сбер» – флагман российского рынка, и его присутствие в портфеле долгосрочного инвестора выглядит вполне логично и обосновано. Тем более, что банк платит хорошие дивиденды с доходностью около 6% годовых.

«Сбер» остается одним из наших top picks на российском рынке акций. Не исключаем, что уровень в 320-330 руб. вполне достижим уже осенью (летом, вполне возможно, рынок будет подвержен коррекции). Если, конечно, обойдется без «черных лебедей». Ну а если все же прилетят, тогда «Сбером» закупаться можно будет всерьез и надолго.

Что это было вчера? Почему начались такие резкие колебания? Почему вдруг американский рынок решил понервничать? Почему просели валюты развивающихся стран, включая рубль? Почему мы опять увидели резкие колебания по драгметаллам?

В понедельник мы писали о том, что во вторник «…выйдут данные по композитному индексу деловой активности, а также индексу занятости в непроизводственном секторе. Это может повлиять на рынки.» Данные вышли. На рынки повлияли. Драматически? Не особенно.

О каких данных речь? «Опубликованные в США цифры по индексу ISM в сфере услуг за июнь заметно не дотянули до консенсус-прогноза (60,1 против 63,5 соответственно), а опубликованные в пятницу данные по рынку труда США также разочаровали (уровень безработицы вырос до 5,9% против консенсус-прогноза в 5,6%).» То есть восстановление экономики США несколько замедляется.

Но нет худа без добра: раз восстановление замедляется, значит и инфляция – надуманная угроза. Инвесторы начали с энтузиазмом покупать американский госдолг, доведя доходность десятилеток аж до 1,37(!!).

Все смешалось в доме Облонских? Инфляция отменяется? Думаю, нет. Хотя по значительному числу позиций на рынке коммодитиз действительно началась достаточно сильная коррекция, однако это лишь нормальные колебания на фоне невероятной перегретости.

Полагаю, что более важные цифры выйдут сегодня и в ближайшие дни. Сегодня узнаем число открытых вакансий на рынке труда в США за май. Кроме того, выдут протоколы июньского заседания FOMC и, вишенка на торте, выступит Рафаэль Бостик, известный тем, что любит попугать рынки.

День на рынке сегодня будет, вполне возможно, «с перчиком».

Впрочем, пока все чинно и благородно. Драгметаллы более не падают. Фьючерсы на рынок США – без каких-то эксцессов. Валюты развивающихся стран пытаются немного возвратить утраченные вчера позиции.

Кстати, пока шорт позиция по доллару против рубля в небольшой прибыли, очевидно, закрою ее от греха подальше. Вдруг Бостик наговорит чего веселого

Ждём сегодняшних данных и не делаем резких движений. Особо нервные могут попробовать приобрести на премаркете немного защитных инструментов. Вдруг и правда Бостик даст им жару ближе к концу дня? Хотя, если честно, никаких катастроф пока не вижу. Главное – не нервничать. Особенно в тот момент, когда в России выйдет индекс потребительских цен за июнь. Скорее всего, он нас не шибко порадует. А это значит, ЦБ сможет более сурово нахмурить брови и промолвить что-то умное про дополнительные 100 б. п.

Продолжаем следить за компанией «Белуга Групп» (BELU RX), которая сегодня отчиталась об операционных результатах за 1 полугодие 2021 г.

Так, общие отгрузки в годовом выражении составили 6,5 млн декалитров и выросли на 1,3% по сравнению с 1 полугодием 2020 г. и на 16,3% по сравнению с 1 полугодием 2019 г.

При этом отгрузки партнерских брендов увеличились на 21% и 71% соответственно и составили 968 тыс. декалитров. Экспортные отгрузки премиального бренда Beluga превысили показатели докризисного 2019 г. и выросли на 107% относительно 6 месяцев прошлого года.

На наш взгляд, примечателен рост экспорта Beluga, где одно из приоритетных направлений – США. Видимо, во время локдауна за рубежом стали пить больше водки, дабы поддержать нервную систему

Рост экспортной выручки – достаточно сильный фундаментальный фактор. В первую очередь, это является отличной страховкой от возможной девальвации рубля и явно играет на руку компании. Кроме того, после вполне нормальной рабочей встречи президентов России и США, продажи на американском рынке могут расти и дальше.

Одним словом, операционные результаты достаточно сильные. Будем с нетерпением ждать финансового отчета. Пока же ситуация остается прежней – «Белуга Групп», по нашим оценкам, существенно недооценена по форвардным мультипликаторам.

Так, P/S, EV/EBITDA и P/E составляют 0,6х, 5,5х, 10,6х соответственно, а средние коэффициенты по глобальному сектору производителей алкоголя – 6,5х, 27,0х и 44,0х соответственно. Безусловно, к оценке необходимо применять пару дисконтов, связанных с рыночными и страновыми рисками. Тем не менее, акции «Белуга Групп» выглядят все равно сравнительно недооцененными.

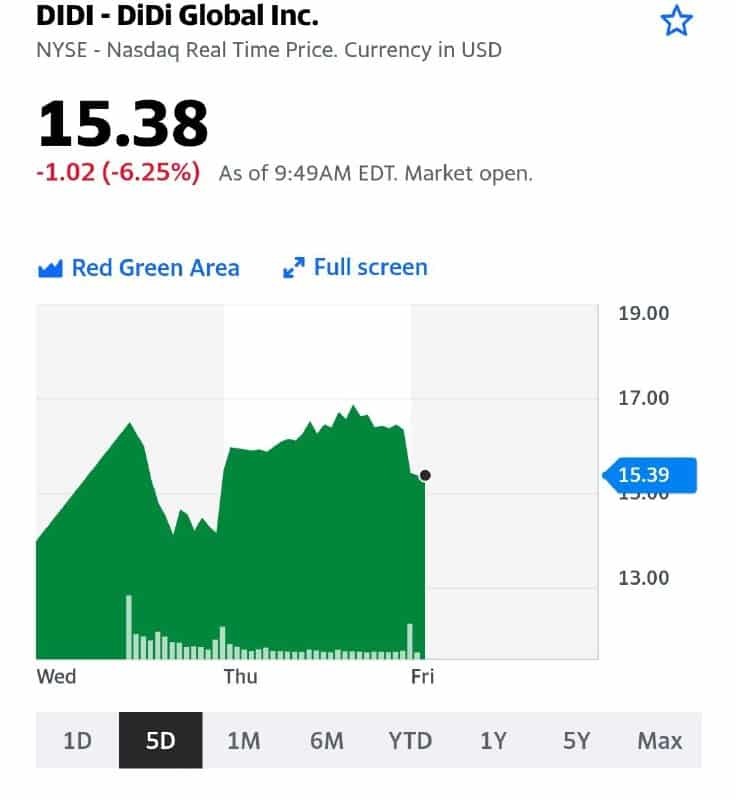

Сегодня первый день торгов после того, как регулятор дал убрать сервисы Didi (DIDI US) из магазинов приложений в Китае. Акции компании падают на 20% на американском премаркете. Акции Kanzhun (BZ US) и Full Track Alliance (YMM US) также снижаются на 10% и 19% соответственно.

Alibaba вместе с провинциальной администрацией проблемного ритейлера Suning.

Группа инвесторов покупает 17% акций Suning за $1,36 млрд. Помимо властей провинциального и городского уровня, в сделке участвуют Alibaba, Xiaomi и производители бытовой техники Haier и Midea. Акции Suning на Шэньчжэньской бирже выросли на 10% сегодня.

Tencent не получит одобрение рыночного регулятора на покупку крупнейших в Китае платформ для стриминга видеоигр Huya (HUYA US) и DouYu (DOYU US).

Обе стриминговые платформы уже принадлежат интернет-гиганту, как минимум, на треть. Регулятор опасается, что после поглощения этих платформ Tencent станет монополистом в игровом стриминге. Tencent лидирует на китайском рынке онлайн-игр, в том числе корпорация усиливает свои позиции с помощью покупок долей в других компаниях. По оценке Tencent, их портфель инвестиций вырос более чем на $100 млрд по итогам 2020 г. В этом году Tencent не сбавляет оборотов: интернет-гигант еженедельно инвестирует в очередного разработчика игр.

В продолжение вчерашнего разговора о драгметаллах.

Подписчик задал вопрос: “В данный момент инфляция – вверх. Казалось бы, золото – это защита от инфляции, но мы видим обратную картину”.

Действительно, уже аж 5%. Инфляционные ожидания, по подсчетам Мичиганского университета, в мае 4,6%. Это все рекорды десятилетия. Что же золото не летит вверх, как это было в первой половине 2020 г.?

Дело в том, что инфляционные ожидания – далеко не единственный фактор, который влияет на стоимость драгметаллов.

Cтатистика демонстрирует, что, как правило, рост ожидаемой инвесторами инфляции приводит к росту золота. Это логично, потому что золото является защитным активом и ценным редким металлом. К тому же повсеместно востребованным и в промышленности.

Логика следующая: чем выше инфляционные ожидания, тем больше инвесторы боятся потерять деньги, вкладываясь, например, в облигации с фиксированной ставкой. В такой ситуации многие предпочтут докупить драгоценный металл. Но важно учитывать 2 нюанса:

1 – золото связано с инфляционными ожиданиями инвесторов, а не потребителей. Сейчас ожидаемая инвесторами инфляция на 5 лет вперед, рассчитываемая по спреду доходностей казначейских облигаций с и без защиты от инфляции, находится на уровне 2,17%. Это не так уж много относительно нынешней инфляции 5%. Потребители верят, а вот рынок не верит, что инфляция разгонится и создаст проблемы. Видимо, заклинания Пауэла неплохо работают.

2 – золото связано и с аппетитом к риску. Чем выше страх коррекций на рынке, тем больше вкладываются в золото. Но следует держать в голове, что, если страх существует на фоне финансового кризиса, у инвесторов просто может не быть средств, чтобы вкладываться в драгметаллы. Тем не менее, даже после кризиса драгметаллы обычно восстанавливаются раньше других активов.

Сейчас аппетит к риску достаточно высок. Индекс страха VXX за месяц упал на 16,5%, S&P500 вырос на 3,4%. Быстрый рост акций в сочетании со спокойствием инвесторов негативно сказывается на стоимости золота и других драгоценных металлов.

Значит ли это, что пора отказываться от золота?

Когда золото выросло в прошлом году до $2000, это было сочетание низкого аппетита к риску с накачкой рынка деньгами. Сегодня все иначе. Денег на фондовом рынке все еще много, а вот аппетит к риску значительно усилился. Инвесторы сейчас расценивают рост инфляции в США как показатель быстрого восстановления экономик и как временное явление, что еще больше подогревает аппетит к риску. Но все мы прекрасно понимаем, что QE от регуляторов в течение этого и следующего года начнет завершаться, и нынешний позитив инвесторов не вечен.

Вообще, сегодняшнее безумие закончится либо коррекциями, либо чем-то похуже. В случае падения аппетита к риску золото имеет большие шансы подрасти. Понятно, сейчас мы видим радость рынка, несмотря ни на что, но жизнь полна неожиданностей и к ним лучше быть готовыми.

Мы же понимаем – аппетит к риску не вечен. Более того, уходит он обычно весьма неожиданно. Спешить избавляться от драгметаллов не стоит. Они еще себя проявят.

А пока…Пока коррекционное движение вверх продолжается. Очень надеюсь на продолжение оного. Я бы даже сказал – верю в него.

Ведь не менее 15% позиции в новом сертификате держу в акциях золотопроизводителей

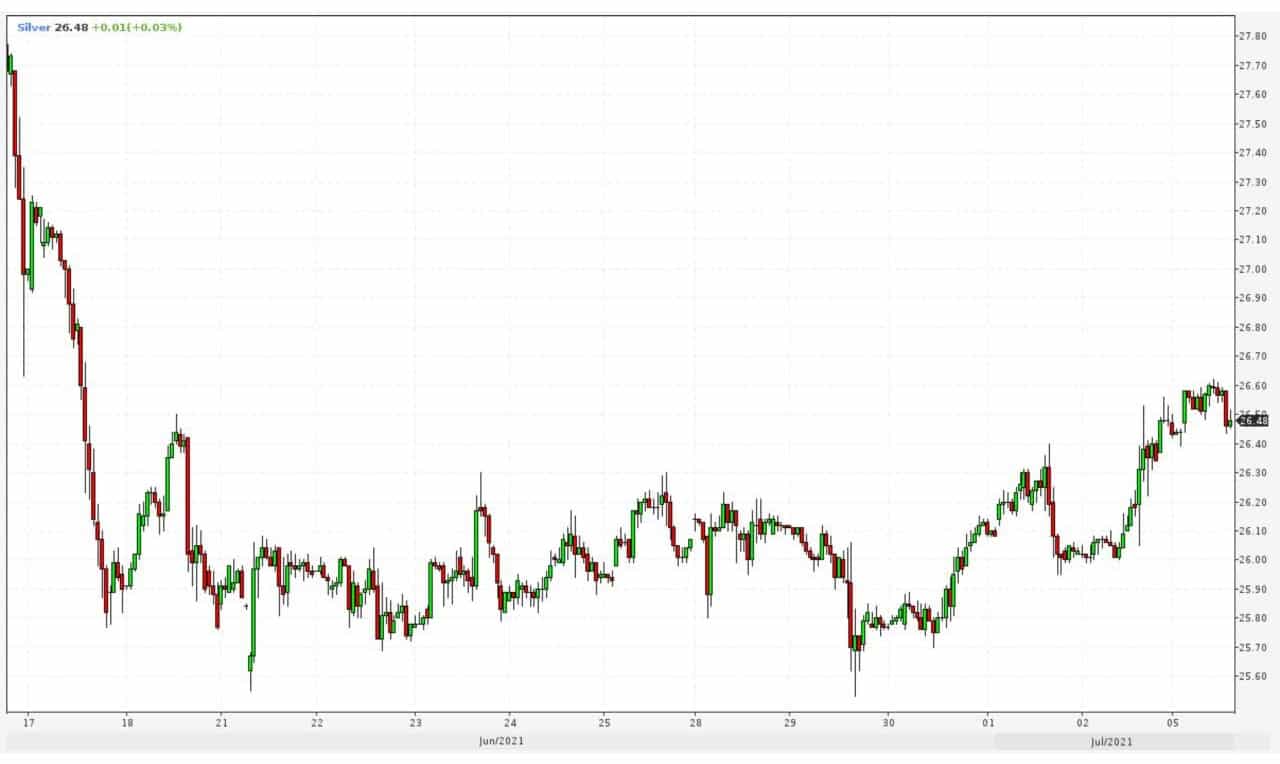

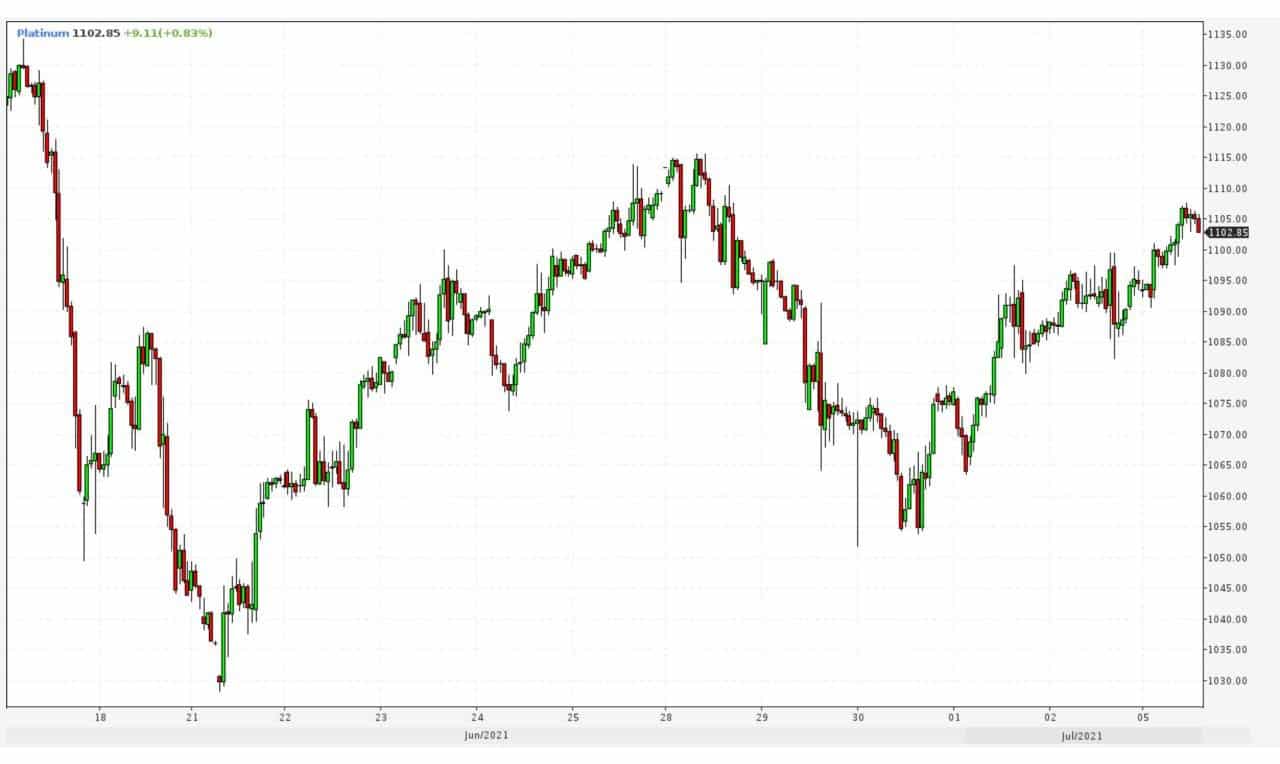

Подписчики часто спрашивают о перспективах золота, серебра, платины.

Прошло около трех недель с того момента, как ФРС немного тех, кто вкладывается в драгоценные металлы. После заседания в середине июня доллар США начал укрепляться относительно других валют и его укрепление сильно ударило не по рынкам акций, а главным образом – по рынкам драгоценных металлов.

Но в последнее время цены на драгметаллы начали потихоньку восстанавливаться. Насколько этот процесс долгосрочен?

Вернется ли золото на 1900, серебро хотя бы на 28 и платина на 1200?

Я полагаю, что золото, серебро и платина рисуют неплохие восстановительные картинки и имеют потенциал для роста.

Причины? Их немало. Подробно в течение нескольких дней буду освещать этот вопрос. В частности, по просьбе подписчиков, уделю отдельное внимание связи между золотом и инфляцией. Сейчас инфляция растет, а золото – нет и у многих возникает вопрос: “перестало ли золото быть защитой от инфляции?” Подробно поговорим об этом завтра. Пока – просто даю свою точку зрения.

Продолжаю держать и акции золотопроизводителей, и Eurasia Mining (EUA), и Fresnillo (FRES LN).

Коллеги пишут, что мы слишком высоко оцениваем риски Vipshop, изложенные в этом посте.

Мы не спорим, что у компании, в целом, прекрасные финансовые результаты. При этом относительно конкурентов она недооценена по основным форвардным мультипликаторам. Все это так.

При этом, чтобы разобраться, в чем причина низкой оценки, мы изучили материалы как на английском, так и на китайском языке. Благо, у нас есть такая возможность.

Нас насторожили риски, которые не получили широкого освещения в англоязычных СМИ.

В дополнение к тем, что мы перечислили в предыдущем посте, есть и другие. Например, дорогая и медленная логистика, проблемы с ассортиментом одежды, высокие расходы на трафик, конверсия из JD и Tencent ниже ожиданий. Последнее также указывает на сложность привлечения новых пользователей.

Не забываем, что выручку Vipshop получает от бизнеса в КНР. И конкурировать приходится с Alibaba и JD, у которых отлажена логистика, более совершенные алгоритмы рекомендаций, актуальные модели продаж и т.д. Есть еще Pinduoduo, растущий сумасшедшими темами, и догнавший Alibaba по количеству активных пользователей. У основанного в 2015 г. Pinduoduo свыше 700 млн активных пользователей. У созданного в 2010 г. Vipshop – 46 млн, половина из которых пришла недавно, благодаря выросшим на 200% расходам на их привлечение.

Борьба за пользователей развернулась острая, маркетплейсы организуют групповые закупки, стриминговые продажи, используют игровые элементы в приложениях и т.д.

Vipshop же остался верен своему формату аутлета с быстрыми продажами, интерес к которому у широкой публики снижается. Широкая публика в Китае – это сотни, а не десятки, миллионов человек.

Vipshop похож на стакан, который может быть наполовину пустым, или же наполовину полным. Перечисленные риски могут выглядеть незначительными на фоне сильных финансовых результатов. Мы же считаем, что они способны повлиять на перспективы дальнейшего роста компании. Поэтому не могли об этом не предупредить.

Может ли Vipshop взлететь? Да, безусловно. Может как уверенно полететь, так и…. подзадержаться на старте. И там душевно так подзависнуть. Тем более, что не забывем – с момента старта прошло более 10 лет.

Подписчики интересуются мнением по Vipshop (VIPS US).

Vipshop – китайский онлайн-ритейлер с фокусом на специальных предложениях и продаже брендовой продукции со скидками. Компания выглядит очень привлекательно по форвардным мультипликаторам.

Почему онлайн-ритейлер оценивается в два раза ниже конкурентов?

Начнем с того, что в Китае по Vipshop негативный новостной фон, который не может не влиять на акции. Компанию регулярно штрафуют за недобросовестные конкурентные практики. С начала года сумма штрафов и выплат по решению суда превысила $5 млн. Кроме этого, Vipshop не может зарегистрировать свой главный товарный знак – название онлайн-платформы на китайском языке, поскольку аналогичный ТЗ в той же категории бизнеса был ранее зарегистрирован другой компанией. Согласитесь, серьезное упущение.

На первый взгляд, финансовые результаты компании не оправдывают заниженных оценок. В I квартале 2021 г. выручка выросла на 51% (г/г), а чистая прибыль – на 126% (г/г). На I квартал прошлого года пришелся основной удар коронавируса по экономике Китая; Vipshop отчитался о снижении выручки и чистой прибыли за этот период. Высокий рост финансовых результатов в I квартале 2021 г. обусловлен эффектом низкой базы.

Рост числа активных пользователей на 54% в I квартале 2021 г. (г/г) произошел не за счет низкой базы, а благодаря увеличению маркетинговых расходов на 214%. Компании приходится тратить все больше денег на привлечение новых клиентов. Похоже, Vipshop столкнулся с проблемами роста. Это подтверждается снижением темпов увеличения выручки: если в 2016 г. выручка выросла на 41%, то в 2020 г. уже на 9,5%.

Вероятно, основная проблема Vipshop – теряющая актуальность бизнес-модель с акцентом на специальные и быстрые продажи. По сравнению с конкурентами в лице Alibaba, JD и Pinduoduo, лояльность клиентов Vipshop более низкая из-за несовершенной поисковой системы, а также отсутствия стриминговых продаж, ставших мега-популярными в Китае.

Вывод: основные мультипликаторы Vipshop отражают опасения инвесторов по поводу проблем роста компании. Без значительной трансформации бизнес-модели компании будет сложно привлекать и удерживать новых клиентов. Дальнейший рост неэффективных маркетинговых расходов может привести к снижению рентабельности бизнеса.

Безработица в США в июне выросла до 5,9% после 5,8% в мае. Число занятых в несельскохозяйственном секторе выросло на 850 тыс. в июне после роста на 583 тыс. в мае.

Инвесторы довольны, что прорыва в росте занятости не произошло. Драгметаллы и фьючерсы на Америку пошли вверх, доходности UST пока стабильные, доллар вниз.

По недавно устоявшейся новой логике (чем хуже, тем лучше и наоборот), при сильной статистике индексы начинают корректироваться, при слабой – расти. Сегодня мы в очередной раз убеждаемся, что эта парадигма работает.

На самом деле все просто. Логическая цепочка выглядит примерно так: сильные данные по макростатистике –улучшение в экономике США – ястребиная риторика ФРС «халявные деньги» больше не нужны – рост вероятности более близкого по таймингу изменения ДКП – коррекция. Бизнес, ничего личного. Нет квитанции – нет белья, как говорил один известный киногерой.

Тем не менее, мы не ожидаем что в течение дня движение индексов существенным образом усилится. Все-таки замедление восстановления рынка труда вряд ли будет аргументом для ФРС продолжать печатать дольше. Если инфляция в США продолжит расти, ФРС уже не будет так печься о рынке труда, как это было в начале пандемии. Все-таки инфляция 5% при таргете 2% – это дело поважнее и посерьезнее… Более того, американцы уже вовсю готовятся к одному из своих самых почитаемых праздников – «Четвертому июля».

Несмотря на пандемию и продолжающиеся некоторые ограничения, они закупают пиво и вино (а кто-то оперирует и более серьезными напитками), мясо для барбекю, фейерверки и прочие атрибуты веселого времяпровождения. И какие сегодня, скажите пожалуйста, терминалы, стоп-лоссы, тейк-профиты и прочие маржин-коллы? Хотя про маржин-коллы это мы погорячились

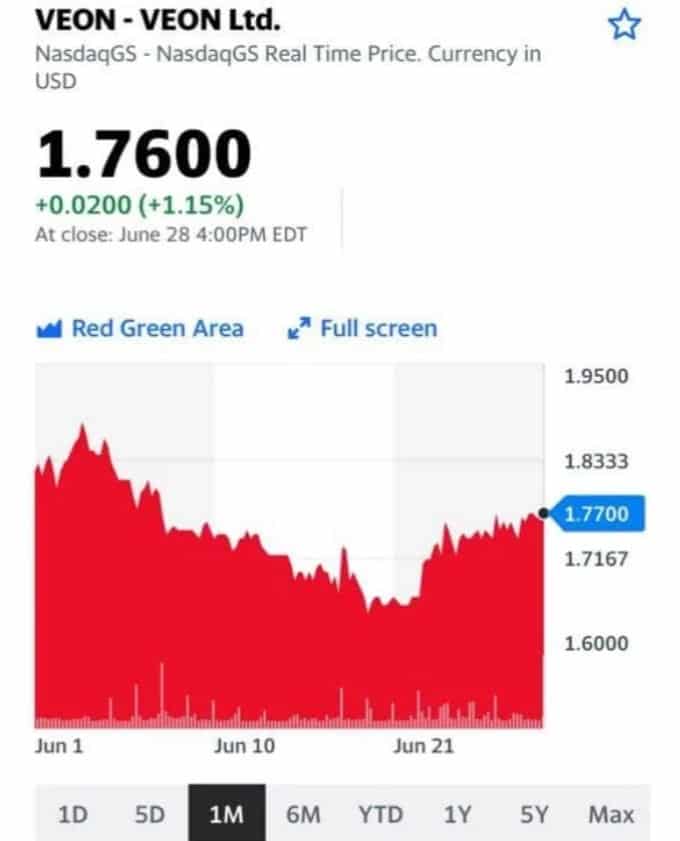

За последние дни произошли заметные движения в некоторых бумагах, которые мы держим в . Так, вчера акции VEON (VEON US) подскочили на 10%, а бумаги Peabody за пару торговых сессий прибавили около 16%. Любопытно, что первая – стратегическая инвестиция на долгосрочную перспективу, а вторая – спекулятивная позиция, которую мы открыли всего несколько дней назад. И, скорее всего, это еще не вечер

Давненько мы с вами не касались темы наших добрых друзей из Reddit.

Затихла тема? Если бы! Все бурлит. Не спит и регулятор.

Онлайн-приложение для торговли акциями Robinhood Financial снова в центре внимания.

В этот раз компании прилетел штраф в размере $70 млн из-за серии сбоев, которые, по словам агентства регулирования финансовой индустрии, нанесли серьезный ущерб клиентам. То есть прилетело не за участие в игрищах, а за некачественное участие?

Это самый крупный штраф за всю историю американского Управления по регулированию финансовой индустрии. Компанию из Кремниевой долины неоднократно обвиняли регулирующие органы и законодатели в операционных и нормативных упущениях, из-за которых клиенты несли огромные убытки. Robinhood уже выплатила десятки миллионов долларов штрафов, в том числе $65 млн комиссии по ценным бумагам и биржам, за введение клиентов в заблуждение относительно своего бизнеса.

В заявлении в среду Агентство сообщило, что штраф покрывает такие проблемы, как ложная и вводящая в заблуждение информация, а также ущерб, понесенный клиентами в результате сбоев в работе систем в марте 2020 года. Регулирующий орган заявил, что Robinhood должен следовать правилам, которые были разработаны для защиты инвесторов и рынков. Компанию не раз обвиняли в поощрении рискованных сделок и попытками превратить торговлю акций в аналог азартных игр в казино.

Robinhood уже пообещал исправиться и улучшить сервис поддержки клиентов. Появится дополнительная служба поддержки и телефон горячей линии. Также компания пообещала ввести более строгие критерии для рискованной торговли опционами. Отдельный вопрос, как новый административный штраф повлияет на желание Robinhood Financial выходить на IPO.

Инвесторы оценивают Robinhood примерно в $12 млрд, а некоторые предполагают, что первоначальное публичное размещение может превысить $20 млрд.

И в завершение о том, что происходит в чистилище финансового рынка.

Самыми упоминаемыми акциями в WallStreetBets на Reddit за последние 24 часа были:

1. SoFi Technologies (SOFI)

2. Clover Health (CLOV)

3. Workhorse Group (WKHS)

4. ContextLogic (WISH)

5. Blackberry (BB)

6. AMC Entertainment (AMC)

7. Clean Energy Fuels (CLNE)

8. GameStop (GME)

9. Virgin Galactic (SPCE)

10. Advanced Micro Devices (AMD)

Штрафы – штрафами, война – войной, а обед по расписанию.

Некоторое время назад акции компании попали в долгосрочный нисходящий тренд. В апреле-мае котировки падали на протяжении 14 торговых сессий подряд. Это аномальная ситуация.

Тогда бумага «доехала» до 1500 руб., потом бодренько отскочила к 1700 руб., а сейчас колеблется в некотором «боковике» на уровне 1600-1650 руб. Что дальше?

На наш взгляд, у бумаги есть все шансы продолжить восстановление к 2000 руб.

Каковы фундаментальные триггеры? Во-первых, компания активно развивает онлайн-образование (Skillbox и GeekBrains). Во-вторых, сохраняет сильные позиции в игровом сегменте.

У Mail.ru хороший прогноз по финансам на 2021 г. Так, согласно Bloomberg, выручка компании год к году может вырасти на 29% до $1,73 млрд, EBITDA – на 76% до $473 млн, а чистая прибыль – составить порядка $220 млн по сравнению с убытком на уровне $260 млн в 2020 г.

Кроме того, есть и спекулятивные факторы. Так, если разногласия Mail.ru и «Сбера» относительно развития эко-систем завершатся, это может стать «волшебным пинком» для котировок.

Подписчики интересуются мнением по китайскому онлайн-ритейлеру Vipshop (VIPS US).

Действительно, интересный кейс: выручка и прибыль компании растут ежегодно, количество новых пользователей также увеличивается. При этом Vipshop выглядит значительно недооцененным по основным форвардным мультипликаторам.

Так, по P/S компания стоит в 13 раз дешевле, чем Pinduoduo, а по EV/EBITDA – в два раза дешевле, чем Alibaba, и в 4 раза – чем JD.

Что это – перспективная компания, временно недооцененная на рынке, или актив с проблемами, влияющими на оценку?

Акции Hertz на внебиржевых торгах подорожали более чем на 31%, до $8,85.

Поводом к такому послужил тот факт, что 30 июня, то есть завтра, компания наконец-то выйдет из режима защиты от банкротства и сможет вернуться к полноценной операционной деятельности.

Напомним, годом ранее, в мае 2020 г. Hertz не выдержала бремени финансовых обязательств и подала на банкротство. Пандемия, локдауны и остановка экономической активности больно ударили по бизнесу компаний, занимающихся арендой и лизингом автомобилей. Спрос на прокат упал до нуля, и арендный бизнес остановился. Корпоративные клиенты также снизили свою активность, переведя сотрудников на удаленку. Долги же, которые нужно обслуживать, остались. Тем более в такой капиталоёмкой отрасли. Бумаги компании были сняты с организованных торгов на фондовой бирже в Нью-Йорке.

Несмотря на это, компании удалось пережить тяжелые времена. Как известно, законодательство о банкротстве в Штатах, в первую очередь, предполагает сохранение бизнеса (о чем мы не раз говорили в наших статьях о банкротстве). Поэтому с целью сохранения бизнеса на плаву управляющие осуществили ряд оздоровительных мер. В частности, Hertz получила кредиты “на поддержание штанов” и пополнение автопарка, а также реализовала ряд активов, что тоже обеспечило приток необходимых денежных средств на счета компании.

В результате на конец 2020 г. компания управляла парком автомобилей в размере 515,7 тыс в Штатах, и 131,5 тыс автомобилей были задействованы в международном бизнесе.

Сейчас Hertz остаётся рассчитывать на успешную вакцинацию от коронавируса и дальнейшее снятие ограничений вкупе с восстановлением экономической активности. Население засиделось по домам и активно желает поразмяться и сменить обстановку. Этот момент, безусловно, вызывает рост арендных ставок, и, как следствие, может вызвать резкий рост выручки до конца года, что позволит и обслужить долги и осуществить выплаты акционерам.

Основной вопрос теперь – когда Нью-Йоркская биржа вернёт бумаги на открытый аукцион.

Руководство Hertz уже во второй половине июля отчитается по результатам деятельности за 2 квартал и прояснит ситуацию.

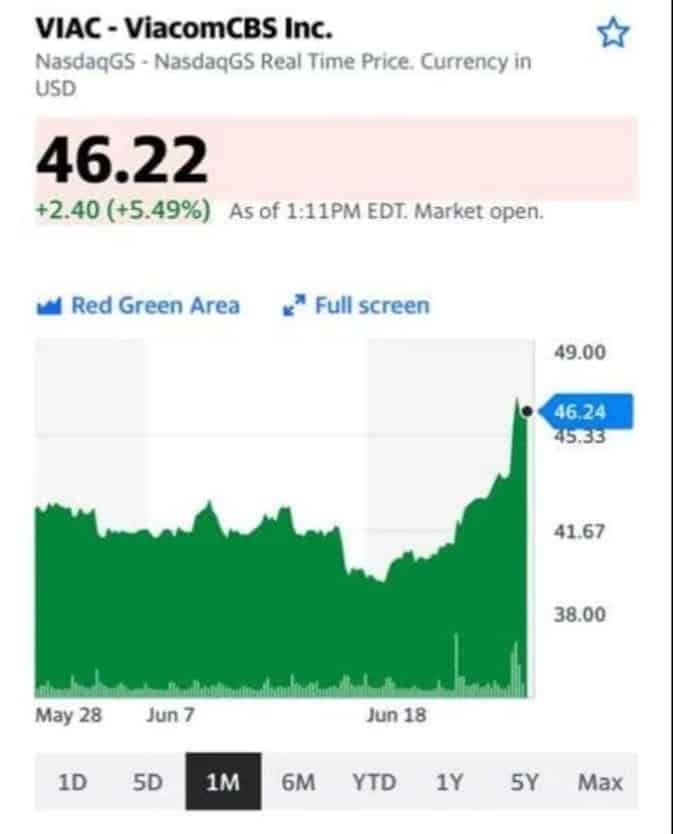

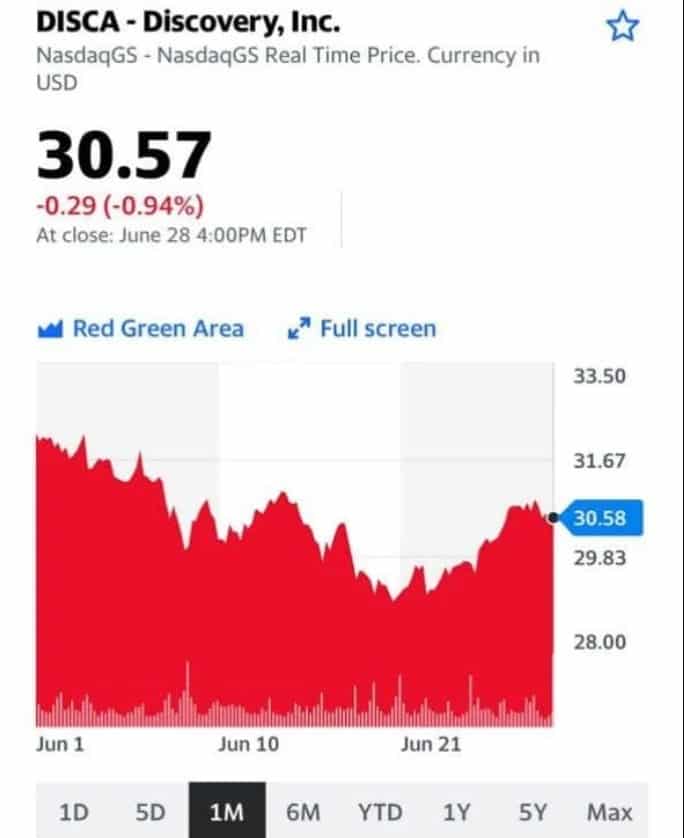

Кстати, одновременно с покупкой Viacom мы обращали ваше внимание на акции Discovery. Их тоже держим, и думаем, что не зря.

Продолжая тему недооцененных телекомов, можно обратить внимание на акции Вымпелком (VEON RX) держим их в портфеле “Агрессивный” . Кроме того, бумага может быть хорошим выбором и для дивидендной стратегии. В этом году они отменили выплаты, но, скорее всего, вернутся к ним в следующем. И в этом случае дивиденды могут быть весьма щедрыми.

«Судя по тому, сколько раз я наступал на одни и те же грабли, это не грабли, а бумеранг какой-то!»

Американский регулятор отказывается сертифицировать новый авиалайнер 777X раньше 2023г.

Согласно майскому отчету Федерального управления гражданской авиации (FAA), “Воздушное судно еще не готово. Технические данные, необходимые для получения сертификата типа, не достигли того уровня, при котором проект воздушного судна, по-видимому, доработан, и от него можно ожидать соответствия действующим правилам.”

Одним словом, Boeing пока не сумел убедить агентство, в том, что команда исправила все недочёты и ошибки.

Вообще, американскую компанию в последнее время постоянно преследуют неудачи и недоработки. Все мы помним, как пару лет назад самолеты серии Max, предназначенные для более коротких полетов, были запрещены во всем мире после двух аварий со смертельным исходом.

В конце прошлого года авиакомпании смогли снова ввести в эксплуатацию самолеты Max, однако спустя некоторое время была обнаружена новая проблема, которую компания все-таки успешно устранила. Кроме того, Boeing дважды приостанавливала поставки 787 Dreamliner – самолета, предназначенного для дальних перелетов.

Как бы то ни было, cерийный выпуск самолетов 777X начнется не раньше 2024 г. Само собой, это является плохой новостью для компании, однако распространение индийского штамма коронавируса представляет еще большую угрозу.

А что конкуренты Boeing?

Конечно, в Airbus воспользуются потерей репутации Boeing и предложат рынку замены серии 777 на Airbus A350-1000ULR.

Напомним, капитализация Boeing – порядка $140,331 млрд, а Airbus – €84,4 млрд. С начала года акции Boeing подорожали более чем на 18%, а Airbus – на 18,78%.

Текущие проблемы Боинга вполне могут быть триггером для дальнейшего роста капитализации Эйрбаса. Хоть топор войны между корпорациями, вроде как, не так давно был зарыт…

Однако à la guerre comme à la guerre. Ничего личного.

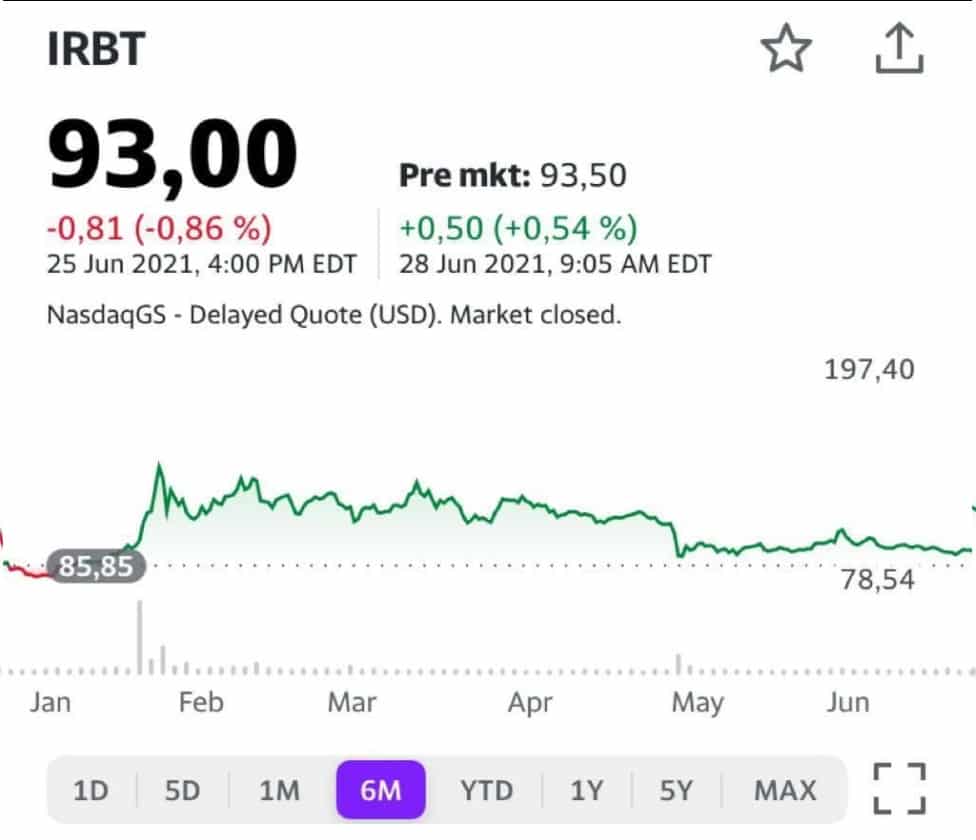

«Планета Шелезяка населена роботами!». Многие, особенно из старшего поколения, конечно же, помнят этот мультфильм. А кто не помнит или не знает – посмотрите ? Будущее стремительно наступает, и роботы все более активно входят в нашу жизнь, как в быту, так и в промышленности.

На этом фоне сектор робототехники, по нашему мнению, является одним из самых перспективных, особенно на долгосрочном временном горизонте. В ближайшие годы этот рынок может вырасти в 2 раза. Так, по результатам исследования Research and Markets, объем рынка промышленной робототехники к 2024 г. может вырасти в 2 раза до $80 млрд.

При этом особый фокус на Азию, где количество ежегодно устанавливаемых роботов с каждым годом растет более высокими темпами, чем, к примеру, в Европе. Разница между количеством установленных роботов в 2019-2020 гг. в Азии составила более 70 тыс., а в Европе – лишь 5 тыс.

Замена человеческого труда на производстве, рост применения роботизированных систем в медицине, а также развитие сегмента бытовых роботов – эти направления, возможно, станут локомотивами для всего сектора.

Мы выделяем несколько компаний в секторе робототехники, которые могли бы быть интересны инвесторам.

Во-первых, Accuray (ARAY US), роботы которой применяются в хирургических операциях по удалению раковых опухолей, а также при терапевтических методах лечения.

Во-вторых, iRobot, производитель бытовых, разведывательных, а также боевых роботов. Кстати, самыми узнаваемыми являются роботы-пылесосы.

Есть и еще ряд компаний как перспективных, так и привлекательных с точки зрения фундаментального анализа. Недавно опубликовали большой обзор сектора в нашем .