Я часто пишу про золото. Про то, что этот металл в том или ином виде должен быть в инвестиционном портфеле каждого. Это могут быть акции золотодобывающих компаний, фьючерсы на золото (высокий риск!), ETF, ориентированные на золото, монеты… И, конечно, слитки.

?Недавно «Тинькофф» дал возможность всем клиентам экосистемы покупать золотые слитки от 10 грамм. Хотя для клиентов Tinkoff Premium и Tinkoff Private такая возможность была доступна еще с ноября 2022 года.

В отличие от других банков «Тинькофф» предлагает онлайн-сервис, в котором можно купить слитки с доставкой на бронеавтомобиле. Что касается размера и веса, то инвесторам доступны золотые слитки разной массы — 10, 20, 50, 100, 500 грамм, 1 кг, также стандартные — от 11 до 13,3 кг.

✅Но мы должны помнить и о рисках. Первое — это, конечно, безопасность. То есть, хранить сравнительно большой слиток в коробке из-под ксерокса, наверное, не нужно.

✅Второе — защита слитков. Если вы его уроните, поцарапаете или каким-то иным образом повредите, стоимость падает оценочно на 10-15%. Золото — один из самых мягких металлов Периодической системы. Это нужно иметь в виду.

«Тинькофф» постарался этот риск минимизировать: для защиты небольших слитков используется несколько материалов. У каждого слитка есть специальный сертификат, где указаны все основные характеристики.

Скоро 8 марта, чем не подарок любимой женщине? Да еще и инвестиционный. Подумайте.

Сегодня прочитал интересную статью о РУСАЛе. В целом, ребята все верно написали. Особо нечего даже и добавить.

◽️Лично для меня акции РУСАЛа — некий опцион на счастье. Рискованная бумага, высокий долг.

Но если цены на алюминий пойдут вверх, для РУСАЛа это будет большая удача. Тем более, что шанс на это имеется.

❓Есть ли вероятность, что РУСАЛ попадет под санкции? В нынешних условиях может быть все что угодно. И для Alcoa будет выгодно устранение конкурента: думаю, их лоббисты сделали бы все возможное, чтобы РУСАЛ столкнулся с ограничениями.

?Необходимо держать в голове, что риски огромные. Но, тем не менее, продукция РУСАЛа — уникальна. Кроме того, не стоит забывать еще один важный фактор в пользу компании — дивиденды «Норникеля», которых РУСАЛ очень ждет и, скорее всего, получит в этом году. Так что если компания не столкнется с внешним давлением (и ничего страшного не произойдет), можно ожидать очень высокую доходность.

«Рестракт» «Яндекса»: что будет с частными инвесторами?

Подробнее поговорим об истории с «Яндексом». Мы уже писали с утра о том, что стали известны подробности реструктуризации бизнеса компании.

Коротко напомним ключевые детали.

1️⃣ Голландская компания Yandex N.V. продает бизнес «Яндекса» консорциуму частных инвесторов и перестает быть головной компанией группы. Сумма сделки составила 475 млрд рублей.

2️⃣ Новой головной компанией «Яндекса» станет МКАО «ЯНДЕКС». Это частная компания, и именно ее акции в конечном итоге будут торговаться на Мосбирже.

3️⃣ В свою очередь, владельцем МКАО «ЯНДЕКС» будет ЗПИФ «Консорциум.Первый», который возглавят менеджеры компании.

❗️Важный момент: МКАО «ЯНДЕКС» сохранит за собой бизнесы, сервисы и активы группы Yandex N.V., за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии.

?Главный вывод — основная стоимость бизнеса остается внутри российской компании. По сути, в управлении «Яндексом» ничего не поменяется — весь топ-менеджмент остается на своих позициях.

Еще один вопрос, который, наверное, более всего беспокоил рынок — что будет после «рестракта» с миноритарными акционерами. Окончательного решения пока нет, но ситуация начинает проясняться.

После завершения всех формальностей (сделку должны одобрить как акционеры Yandex N.V., так и регулирующие органы) ЗПИФ, вероятнее всего, предложит держателям акций класса «А» (тех, что торгуются на Мосбирже) различные варианты.

Какие тут могут быть сценарии?

✔️Первый и самый очевидный — конвертация. То есть, инвесторам, у которых есть акции «Яндекса», будет предложено конвертировать их бумаги в акции новой компании с неким коэффициентом. Каким? Вопрос пока открыт.

✔️Вторая опция — выкуп акций у миноритариев.

Полагаем, что для них был бы предпочтителен первый вариант. Однако, при любом раскладе, вряд ли права российских «физиков» будут ущемлены. Компания планирует оставаться прозрачной и публичной, работать с инвестиционным сообществом.

Какой смысл сейчас бросать тень на собственную репутацию? Никакого. Так что продолжаем спокойно следить за ситуацией. Акции «Яндекса» держим.

◽️Yandex N.V заключила сделку по продаже бизнеса Яндекса за 475 млрд руб. Учтен дисконт не менее 50%. ◽️Основным владельцем «Яндекса» станет ЗПИФ во главе с менеджерами компании. Совладельцами также станут структуры ЛУКОЙЛа. ◽️Ни один из пайщиков ПИФА не имеет контролирующей доли. ◽️Yandex N.V проведет делистинг с Мосбиржи. ◽️После всех процедур ЗПИФ может предложить держателям акций различные опции. Это может позволить частным акционерам стать акционерами МКАО «Яндекс» после выхода на Мосбиржу.

Если упрощать, то в конечном итоге будет либо конвертация, либо делистинг с выкупом с Мосбиржи. Коэффициент конвертации до сих пор неизвестен. На Мосбиржу выйдет новый МКАО «Яндекс». Не забывайте, что согласование сделки должно быть одобрено акционерами и регулирующими органами. На фьючерсах «залив» около 4%. Посмотрим, как откроются акции. #yndx #рфр HOTLINE

✈️«Самолет»: сильные результаты и амбициозные планы

Ведущий российский девелопер и наш top pick в секторе, компания «Самолет» (SMLT RX) представила операционные результаты и ключевые финансовые показатели на основе «управленки» за 4 квартал и 12 месяцев 2023 года.

Мы ожидали сильных показателей, но в конечном счете компания даже несколько их превысила. По итогам года «Самолет» вышел в лидеры российского Real Estate по объемам текущего строительства. Пройдемся тезисно по основным пойнтам.

1️⃣Ключевые операционные показатели за 2023 год:

✔️Объем продаж первичной недвижимости вырос на 47% год к году до 287,4 млрд руб. В метрах это 1 574,7 тыс. кв м. ✔️Общее количество заключенных контрактов увеличилось на 61% и составило 39,2 тыс. ✔️Доля контрактов, заключенных с участием ипотечных средств, составила 89%. ✔️Средняя цена за квадратный метр достигла 187,3 тыс. руб. (+9% г/г). ✔️GMV платформы «Самолет Плюс» за 12 месяцев 2023 года составил 745,1 млрд руб., а общее количество офисов превысило 1 500.

Что касается 4 квартала, то здесь «Самолет» продемонстрировал значительный рост объема продаж: +125% г/г до 110,8 млрд руб. (586,5 тыс. кв. м). Общее количество заключенных контрактов выросло на 139% до 15,5 тыс.

2️⃣Управленческая отчетность: основные финансовые результаты за 2023 год.

▫️Выручка увеличилась на 53% г/г до 297,4 млрд руб. ▫️Валовая выросла на 55% г/г до 100,4 млрд руб. ▫️Скорректированная EBITDA за год выросла на 49% и достигла 71,9 млрд руб. Рентабельность при этом составила 24%. Это очень неплохой результат для девелопера. ▫️Чистая прибыль выросла на 23% и составила 34,3 млрд руб. ▫️Чистый долг/EBITDA по итогам года составил 1,07х. Это весьма комфортный уровень долговой нагрузки.

Красиво! Но это еще не все. Компания поделилась также планами на 2024 год. Так, в этом году c учетом консолидации ГК МИЦ, темпы роста могут существенно ускориться. По словам гендиректора компании Натальи Грозновой, «Самолет» планирует увеличить продажи на 70% г/г до 2,7 млн кв м. Рост выручки, по управленческой отчетности, может составить 68% до 0,5 трлн руб., а EBITDA — удвоиться до 130 млрд руб.

?Сохраняем позитивный взгляд на акции «Самолета». С учетом планов на 2024 год, по нашим оценкам, у бумаги сохраняется существенный потенциал роста. При этом «Самолет» вполне может снова обогнать рынок, повторив результат 2023 года. Возможно ли такое? На наш взгляд, вполне!

Кстати, напоминаем, что на следующей неделе «Самолет» представит инвесторам интересный облигационный выпуск. Мы недавно писали об этом.

Человек 10 попросили прокомментировать ситуацию с «Делимобилем»: если убрать все лишнее, идти или не идти на IPO?

На первый взгляд все выглядит не так уж и плохо: ?за девять месяцев 2023 г. выручка компании выросла в 1,3 раза, до 14,5 млрд руб. относительно 2022 г., ?EBITDA увеличилась в 1,7 раза, ?рентабельность по EBITDA достигла 31%, ?в 2023 г. компания вышла на чистую прибыль, которая за девять месяцев 2023 г. составила 1,4 млрд руб.

Вопрос, разумеется, в одном: по какой цене будет размещение. Предварительно мы оцениваем диапазон по P/E (2023 г.) на уровне 20,6х-22,3х

Но давайте поговорим о рисках. Они существуют, не то чтобы сильно пугают, но значительны.

?Рентабельность по EBITDA не столь показательна, ведь в EBITDA не включаются лизинговые платежи. Это серьезная статья издержек

?Экономика бизнеса существенно меняется с ростом инфляции и курса доллара. Если ждем девальвацию — это минус для бизнеса компании.

?Высокие ставки в экономике крайне негативно сказываются на денежных потоках группы. Вдобавок ко всему, компания перешла на лизинг по плавающей ставке. С ее снижением снизятся и лизинговые платежи. Но пока… высокая ставка — враг бизнеса.

?Ценовая конъюнктура на рынке автомобилей остается запредельно высокой. Хотя, по последним статданным, цены на авто немного снизились. Однако пока на символическую величину.

?Высокая долговая нагрузка. Net Debt/EBITDA составляет 3,5х. Опять же НЕ катастрофа. Но вопрос же в ставках. По текущей — 3,5 — это непросто для бизнеса.

?Высокие издержки на лизинг.

?Достаточно серьезная конкуренция в секторе.

?Появление в парке китайских авто. Они пока темные лошадки. Неизвестно, как будут себя вести эти автомобили через год или два.

Вот такой джентльменский набор.

?Принял решение в IPO не участвовать. При сегодняшних рисках оценка выглядит дороговато. Если буду обращать внимание на бумагу, то уже в процессе торгов. Да и то, если хорошо упадет.

❗️Очень внимательно следим за доходностью американских трежерей. Обратите внимание: с 4,15, что мы с вами видели еще пару дней назад, доходности снизились до 4,06 в настоящий момент.

Что происходит

Тут надо следить не только за ФРС, но и за действиями Минфина США.

?Они опубликовали свои общие оценки по чистому объему привлечения в первом полугодии: вместо $816 млрд они хотят привлечь лишь $760 млрд в 1 квартале 2023 года (а как мы понимаем, январь практически завершен и часть из этой суммы уже привлечена).

Во втором квартале Минфин снижает размер чистых заимствований вообще до $202 млрд (и это уже с учетом погашения на $197 млрд).

?Судя по всему, Казначейство США все, что планировало, уже собрало. Другой вариант — Казначейство решило подождать более комфортных условий.

И тот, и другой варианты означают снижение доходностей по UST.

Так что… если еще и наш прогноз, что ФРС в самое ближайшее время уменьшит размеры QT, сбудется, можно ждать дальнейшего роста цен на бонды.

❓TMF идет на 65 или 70?

Не знаю. Возможно. Заработать на трежерях неплохие деньги, похоже, может получиться.

➡️ Кстати, меня спрашивали: зачем я в убыток месяца полтора-два назад продавал TMF? А затем, что убыток быстро был отбит на TMV. А теперь… я снова беру этот весьма опасный инструмент.

Если Минфин США действительно дрогнул и решил уменьшить размер заимствований — значит, еще раз заработаем на рывке цен по американскому долгу.

Один из ведущих девелоперов РФ – компания «Самолет» (SMLT RX) в начале февраля планирует разместить новый облигационный заём в российских рублях (БО-13) на Мосбирже. Вкратце пройдем по основным его параметрам.

Компания планирует выпустить биржевые процентные неконвертируемые бездокументарные облигации.

Срок обращения – 3 года (срок до оферты – 2 года).

Номинальная стоимость – 1000 руб., цена размещения – 100% от номинала.

Ежемесячный купон.

Ориентир по ставке купона – не выше 16% годовых.

Предварительная дата букбилдинга – 6 февраля 2024 г.

Предварительная дата размещения – 9 февраля 2024 г.

Мы позитивно оцениваем данную новость для «Самолета». Интересный выпуск с потенциально неплохим купонным доходом. Компания зарекомендовала себя как надежный заемщик, имеет комфортную долговую нагрузку. Так, по данным компании, соотношение чистого корпоративного долга к EBITDA, по данным управленческого учета, на конец 2023 г. составило 1,0х. Отметим, что показатель снизился с 1,6х (на конец 2022 г.).

Плюс ко всему, «Самолет» имеет устойчивое финансовое положение. Компания ожидает продолжения роста ключевых показателей в 2024 г. (на основе управленческого учета): ▫️по выручке на 67% год к году, ▫️по скорректированной EBITDA – на 86% г/г.

Полагаем, что новый облигационный выпуск может вызвать высокий спрос на рынке. Кстати, для сравнения, недавно было размещение КАМАЗа с близким рейтингом (АА- от АКРА) по сравнению с А+ у Самолета и аналогичной дюрацией. Купон у этого размещения составил 14,5% с ежеквартальными выплатами. «Самолет», напомним, будет платить ежемесячно, что дает более высокую доходность.

Что касается акций, то мы по-прежнему считаем бумаги «Самолета» одними из наиболее привлекательных в российском секторе Real Estate.

Evergrande — всё. Суд постановил ликвидировать некогда крупнейшего застройщика КНР

Evergrande не смогла предложить удовлетворительный план реструктуризации своего долга в $300 млрд.

Торги акциями Evergrande и ее подразделений остановлены.

Несмотря на ликвидацию, гендиректор Evergrande сообщил, что компания достроит жилищные проекты.

Как это повлияет на Китай и глобальные рынки?

У Evergrande на конец 2022 года было 1200 недостроенных проектов. Многие из них уже предоплачены за счет ипотек. 1,5 млн китайцев отдали за них в общей сложности $90 млрд.

✔️Приоритетом для Пекина остается завершение и сдача этого жилья. Маловероятно, что власти позволят ликвидаторам взять и вбросить на рынок недвижимости (и без того кризисный) проекты Evergrande. Суд был в Гонконге, а почти все активы застройщика — на материковой части Китая. Процесс ликвидации Evergrande обещает быть мучительно долгим и сложным.

?Я думаю, что власти не дадут обвалиться рынку недвижимости. Возможно, подключат госкомпании к выкупу части объектов Evergrande. Пожертвуют интересами иностранных кредиторов, если потребуется. Да, это негативно скажется на доверии иностранцев к китайскому рынку. Но это явно меньшее из зол для Пекина.

?Вероятно, и инвесторы мыслят в том же направлении. Вместо шокового падения гонконгский рынок и некоторые китайские застройщики даже подросли сегодня. Во фьючерсах на США — тоже все спокойно. Нельзя сказать, что для рынков история Evergrande заканчивается неожиданно.

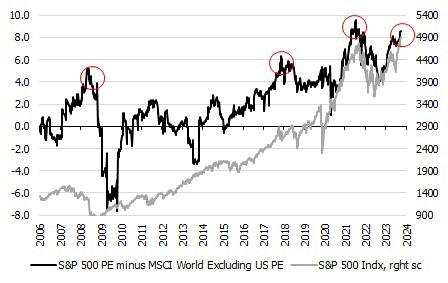

Фондовый рынок США остается суперкрепким и добрался по индексу S&P 500 до своих абсолютных максимумов.

В конце прошлого года его ралли было сопряжено со спекуляциями на тему того, что угроза рецессии в США должна заставить ФРС вскоре снизить ставку. Второго утверждения для инвесторов было вполне достаточно, и никто не хотел вспоминать про то, что Чип и Дейл бегут на помощь, когда все плохо (в экономике и есть риски для рынка труда).

В принципе… рынок-то есть рынок. Мы можем месяцами говорить о том, что все нелогично. Но… спорить с ним глупо.

Даже после вчерашних данных по ВВП индекс достиг 4901,5 пунктов, что является максимумом за всю историю наблюдений. Но в предыдущие годы мы с вами тоже видели, как после Christmas Rally рынки продолжали еще расти в январе и даже вплоть до Нового года в Китае.

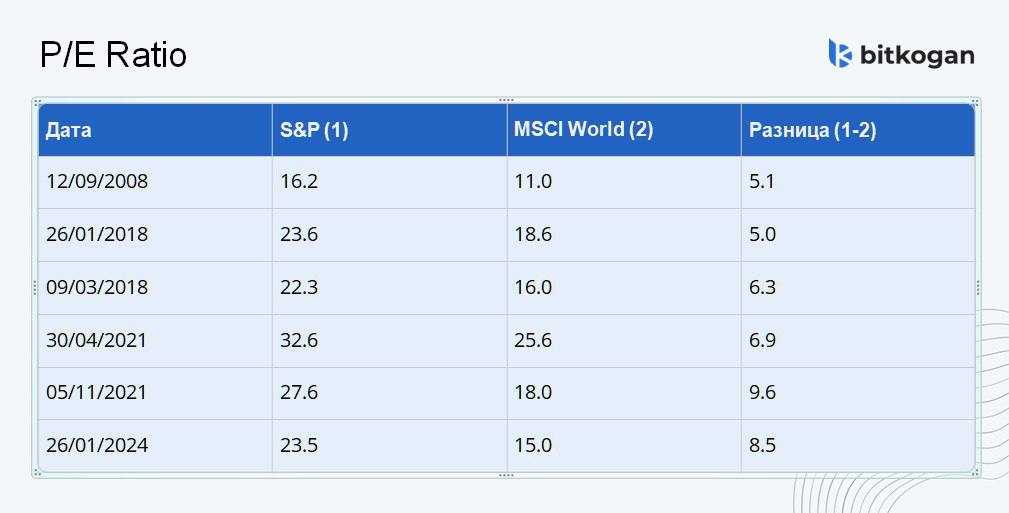

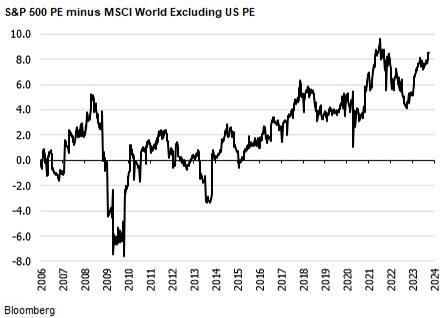

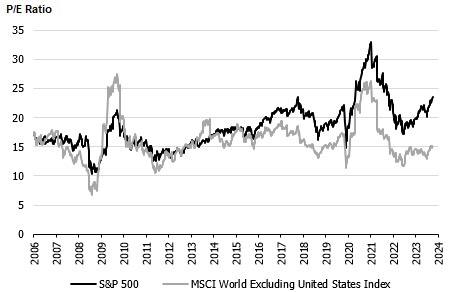

То есть исторические данные говорят о том, что накануне больших коррекций разница в показателях P/E между рынком США и мировым оказывалась на пиках.

Так было в 2008, в 2018, 2021. Например, в 2021 году ◾️P/E индекса S&P 500 достиг 27,6, ◾️а индекса MSCI World без учета американского рынка – 18,0. ➡️Таким образом разница составила 9,6.

Сейчас ▪️P/E индекса S&P 500 достиг 23,5, ▪️а MSCI World без учета P/E рынка США – 15,0. ?️ Разница вновь на максимуме – 8,5.

?Мы не знаем, достигнет ли она и даже превысит 9,0, но можно утверждать, что фондовый рынок США стал вновь самым дорогим по показателю P/E.

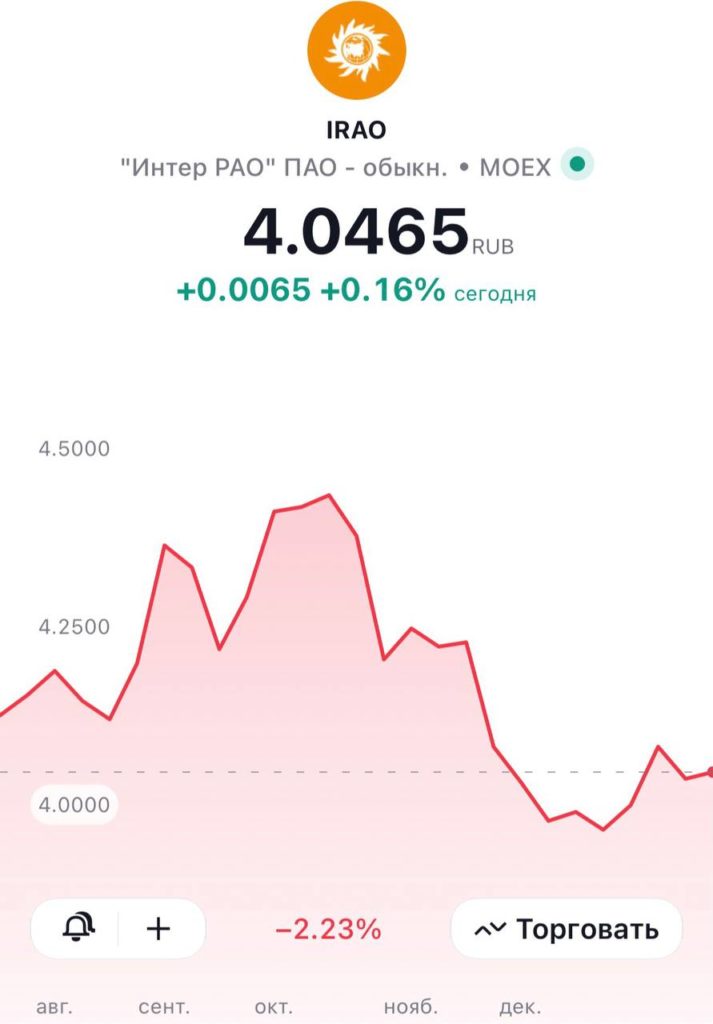

Наверняка многие инвесторы на российском рынке слышали про электроэнергетическую компанию Интер РАО (IRAO RX). Попробуем выяснить причины дешевизны и оценим драйверы переоценки акций.

На данный момент я вижу 3 точки роста:

1️⃣Огромный запас кэша на счетах. Чистая денежная позиция превышает 450 млрд руб. К слову, это больше, чем вся капитализация компании. ▪️Во-первых, средства преимущественно размещены на депозитах под высокие ставки, это генерит дополнительный денежный поток. ▪️Во-вторых, средства могут быть использованы в сделках M&A. Этот фактор потенциально может переоценить акции.

2️⃣Повышение выплат по дивидендам с 25% до 50% от чистой прибыли. Такие планы озвучивал менеджмент еще в 2020 году. Правда, точные сроки названы не были.

3️⃣Стоимостная оценка. Из-за огромного запаса кэша мультипликатор EV/EBITDA вовсе отрицательный. Форвардный P/E составляет примерно 3,1 – одна из самых низких оценок в секторе электроэнергетики.

Если вам кажется, что все так радужно, то нет. Есть и риски: ?Использование кэша на обширную инвестпрограмму. Менеджмент заявлял, что проект в Восточной Сибири может стоить для Интер РАО порядка 257 млрд руб. ?Потеря европейского рынка. Этот факт нашел отражение и в цифрах: по итогам 9 месяцев 2023 EBITDA сегмента «Трейдинг» рухнула аж на 87%. Сейчас компания старается направлять электроэнергию на экспорт преимущественно в Китай. Судя по всему, маржинальность тут явно ниже.

?Пожалуй, ключевой риск – временная неопределенность реализации драйверов. Сложно понять, как будет расходоваться доступный кэш и будет ли вовсе. Также остается неясным срок потенциального перехода на дивидендные выплаты 50% от чистой прибыли. Как итог, компания и по сей день остается очень дешевой и перспективной. Вот только эта дешевизна и перспективность может так и остаться. Держать в портфелях такую бумагу – не ошибка.

P.S. Если вам нужна консультация или есть вопросы по поводу наших сервисов, заполните форму по ссылке, мы оперативно с вами свяжемся.

Китайский рынок начал год забойно. С начала января он уверенно падает. В низшей точке снижение составило 12,6%, — и это меньше, чем за месяц.

Представляю, как все это нервозно для наших инвесторов с замороженными гонконгскими акциями, которые надеются на разблокировку до 31 января. Смотришь, как гонконгский индекс Hang Seng сначала пробивает вниз уровень 16000 и думаешь, что хуже уже быть не может. А всего через 6 дней Hang Seng валится ниже 15000 – ближе к минимумам за 15 лет.

Если коротко, основная причина бед на китайском рынке – негативный сантимент (подробнее в постах: один и два). И есть основания полагать, что сейчас ожидания инвесторов в отношении Китая улучшаются.

Причины:

▪️Обваливший рынок проект правил для онлайн-игр отозвали. Чиновника, который его придумал, по слухам, уволили. ▪️Идут неофициальные разговоры о создании фонда по поддержке рынка на $280 млрд. ▪️Инсайдеры Alibaba скупают акции компании. А ведь это один из флагманов китайского рынка, за которым по цепочке реагируют другие интернет-компании. ▪️Китайский ЦБ включил стимулирование. Из резервов банков высвободят триллион юаней. Плюс, понизили ставки для рефинансирования малого и с/х бизнеса.

➡️Фундамент для роста у китайских акций сейчас прочный. Основное – это возвращение на рынок оптимизма. А самое главное для наших инвесторов – возможность по-человечески выйти из гонконгских акций. Не по самым низким за 15 лет ценам и не на внебирже с чудовищным дисконтом. Ждем новостей от СПБ Биржи. Январь скоро закончится.

Судьба российских замороженных активов — ЕС в итоге все конфискует?

Напомним, что в ЕС, США, Японии и Канаде хранится порядка $300 млрд замороженных активов России. Из них более 2/3 находится в Евросоюзе, в частности, в Euroclear. Последний неплохо зарабатывает с этих активов, реинвестируя процентный доход — около €3 млрд за прошедший год.

◽️ЕС уже больше года пытается придумать, что делать с российскими деньгами. И хочется и колется. Ведь законодательного механизма конфискации нет, а страны союза все никак не могут найти общую ноту в унисон. Поэтому воз и ныне там.

Представитель Евросоюза подтверждает: ЕС вряд ли конфискует средства, хотя G7 будет и дальше обсуждать пути решения.

➡️ Но не мытьем, так катаньем — не конфискацией, так налогом.

Если нельзя забрать активы, то можно обложить налогом доходы с них. А что, изящное решение: к примеру, ввести прогрессивный налог — ставка 100%. Ну, коммунизм и социализм в квадрате, не иначе!

Но будем надеяться, что коллеги не воспользуются нашим «вредным советом».

? Все же господство бюрократии в Евросоюзе еще никто не отменял. И когда, наконец, договорятся обо всех условиях, в мире уже может многое измениться.

Давайте разберемся: стоит ли лезть в акции третьего эшелона?

?Мосбиржа перевела акции «Фармсинтеза» в сектор повышенного риска, или, проще говоря, бумаги теперь котируются в третьем эшелоне. Почему это произошло и что это значит для инвесторов?

Для начала напомню, в каких случаях биржа переводит компанию на третий уровень:

➡️ Организация имеет неустранённое нарушение требований по раскрытию информации. ➡️ Это происходит в рамках введения одной из процедур банкротства или применения санации против компании. ➡️ Компания нарушила законодательство РФ о ценных бумагах.

Что касается последствий, то если рейтинг долгосрочной кредитоспособности по обязательствам не изменится, профессиональные игроки в большинстве своем смогут продолжать покупать такие активы.

?То же самое относится к физическим и юридическим лицам. Если вы хотите купить, милости просим, как говорится, но только учтите, что вы можете надолго застрять в бумагах.

Отвечая на вопрос, могут ли такие акции повысить в уровне — да. Однако одного заявления будет недостаточно, еще нужно пройти тестирование на предмет соответствия требованиям биржи.

Стоит ли трогать бумаги третьего эшелона?

?В моем понимании, для обеспечения качественного персонального риск-менеджмента не стоит слишком увлекаться неликвидными активами. Их доля не должна превышать 15-20% в портфеле. А может и того меньше.

Опять же, учитывайте, что продать их в «стакане» может быть сложно.

Разумеется, каждый инвестор то, в каких пропорциях стоит держать активы в своем портфеле, решает сам. Но… в непростые времена очевидность ой как важна. Помните об этом.

Как санкции против НКЦ повлияют на торговые инструменты: что останется россиянам?

О перспективах валюты при наихудшем сценарии мы говорили здесь и здесь. Сегодня предлагаю сосредоточиться на остальной части рынка.

Начну-ка я с замещающих облигаций.

Как вы наверное знаете, из-за санкций и невозможности расчетов в долларах эмитенты выпускают ценные бумаги в рублях и рассчитываются ими в российской валюте по курсу ЦБ.

?Если НКЦ попадет в черный список, «замещайки» не будут заморожены: инвесторам по-прежнему будут поступать купоны, а погашение по ним будет приходить по расписанию.

Другой вопрос: как будет происходить выход из бумаг, а точнее по какому курсу? Если вдруг НКЦ попадет под санкции США, то биржевая торговля долларом встанет и придется переходить на ручной расчет курса. В моменте возможна нехилая его волатильность.

А что с облигациями в юанях?

Как показал опыт СПБ Биржи, нужно быть готовым к худшему, а именно к перебою торгов китайской валютой и, как следствие, инструментами на них.

?Поэтому не стоит полагаться на авось и лучше лишний раз перепроверить эмиссионные документы — ищем оговорку, что выплата купонов и погашение такой облигации возможны в рублях по курсу ЦБ.

А с валютными фьючерсами как?

Ответ: заблокировать их невозможно, поэтому, с точки зрения санкций, они полностью безопасны. Но только для тех, кто умеет с ними работать.

А что драгметаллы?

Если речь идет о таких инструментах, как GLDRUB_TOM, то с ними ничего страшного не случится. Почему? ☑️они находятся в российской инфраструктуре; ☑️они обеспечены физическим металлом в хранилищах российских банков.

То же самое касается и торговли российскими акциями — она никак не пострадает. Однако я не исключаю, что в моменте можем увидеть остановку торгов для «перезагрузки» инвесторов.

Как все запомнить и не ошибиться?

Вновь повторяю старую мантру: «российскому брокеру — российское, зарубежному — зарубежное». И будет вам инфраструктурное счастье.

Поговорим о Qiwi и истории с обратным выкупом акций.

По сообщениям СМИ, компания продаст свои российские активы менеджменту. Покупателем выступает компания Fusion Factor Fintech Limited, которая принадлежит СЕО QIWI Андрею Протопопову. Сумма сделки составит 23,75 млрд руб. Затем международная компания QIWI Plc намерена выкупить американские депозитарные расписки у российских и американских инвесторов.

Ух ты! Вот это новость. Давайте попробуем разобраться, что к чему, и главное, — что ждет российскую структуру Qiwi.

Каковы причины таких действий?

Очевидно, тут не обошлось без желания сохранить листинг на биржах, без реструктуризации успехом бы дело не кончилось. В целом сейчас международная и российские «части» бизнеса QIWI стали друг другу больше мешать, чем помогать, создавая дополнительные ограничения. Далеко за примерами ходить не надо, вспомним ограничения ЦБ, которым сегодня подвержен платежный сегмент компании.

Результаты за 3 квартал 2023 г. говорят сами за себя: выручка сегмента снизилась на 13%, а скорректированная чистая прибыль – на 36%. Пора делать выводы и разводить мосты, чтобы обе компании могли вздохнуть свободно: для развития в России сейчас нужна особая стратегия, за её пределами тем более.

Что делать миноритариям?

?Во-первых, у них на руках останутся расписки крупной глобальной компании, получившей существенные средства на развитие (см. сумму сделки).

?Во-вторых, похоже, что QIWI Plc сохраняет текущую команду управленцев, которая способна не только удержать бизнес на плаву, но и работать над его ростом.

➡️ Кстати, что касается российской части бизнеса, то покупка локальных активов QIWI текущим менеджментом также позитивна, это обычно обеспечивает преемственность стратегии. Таким образом, для клиентов и партнеров компании практически ничего не изменится.

?И, наконец, самое главное: после завершения сделки QIWI Plc планирует предложить акционерам выкупить их акции. Речь идет как о Мосбирже, так и об американской NASDAQ. Это отличная возможность для сомневающихся миноритариев монетизировать свои АДР.

Размер обратного выкупа ограничен 10% от всех выпущенных акций. Это примерно 6,3 млн ценных бумаг. Максимальная цена выкупа для российских инвесторов составит не более 581 руб. Это средняя за последние 12 месяцев, и это соответствует текущему законодательству РФ об АО.

Когда будет проведен buyback?

Вопрос пока остается открытым. Здесь следует соблюсти формальности: провести общее собрание акционеров, на котором будет принято соответствующее решение. Если говорить приблизительно, то скорее всего, речь идет о горизонте до полугода.

Вывод

? Полагаю, что эта изящная комбинация (продажа российских активов менеджменту + обратный выкуп АДР) – оптимальный выход. Причем, для всех сторон: и международной части бизнеса, и российской компании, и акционеров.

Так что, в истории с QIWI, по всей видимости, открывается новая глава. Какой она будет? Покажет время, но предпосылки для оптимистичного сценария, безусловно, есть.

Причина роста банальна — это замедление инфляции. И все более четкое ощущение, что ставку больше поднимать не будут. А это значит, что уже в какой-то момент регулятор задумается о ее снижении.

Соответственно, идея, что где-то к концу года мы увидим ставку на уровне 12-12,5-13% выглядит вполне разумно, особенно на фоне цифр по инфляции. Ну а индекс RGBI реагирует.

Так что не зря мы говорили — «Ребят, не ждите и покупайте корпоративные облигации по 15-16% годовых, эти бумаги будут дорожать». Так потихоньку и происходит. Доходности пока хорошие. Поэтому следим, смотрим и, главное, не ждем каких-то коллапсов. Пока все стабильно.

P.S.Если вам нужна консультация или есть вопросы по поводу наших сервисов, заполните форму по ссылке, мы оперативно с вами свяжемся.

Звонит мне вчера друг со словами: «Женя, я тут посмотрел передачу на YouTube, и там один экономист сказал, что наш российский фондовый рынок давно уже просто мертв. Это действительно так?».

Думаю, такой вопрос возникает у многих, поэтому предлагаю разобраться в ситуации. Пожалуй, начну с минусов, так как их за последние полтора года действительно накопилась целая горсть.

1️⃣ Во-первых, из-за угрозы санкций резко снизилась доступность информации (отчетов, статистики и т.д.). Стало сложно инвестировать в отдельные компании на основе фундаментального анализа.

Это большой минус. Без нормального потока информации по деятельности предприятий строить серьезные прогнозы невозможно. Правда в том, что рынок «настоящим рынком» без этого элемента назвать сложно.

2️⃣ Во-вторых, россияне уже дважды испытали на себе последствия инфраструктурных рисков. Причем в последний раз предполагалось, что биржа просчитала все негативные сценарии… Но увы.

В итоге, мы получили НЕВЕРОЯТНЫЙ удар по рынку и доверию к нему, которое нужно было по крупицам восстанавливать. И это хуже, чем ошибка. Помимо этого есть еще мутная история с банкротством или лжебанкротством, в которой все выглядит очень некрасиво.

3️⃣ Кроме того, усилились разгоны акций второго и третьего эшелонов. В результате вместо того, чтобы инвестировать, люди часто ввязываются в сомнительные истории (я их зову «блудняки») в надежде, что рано или поздно такие бумаги выстрелят.

К нормальному рынку это все имеет такое же отношение, как кролики к геометрии.

4️⃣ Наконец, еще одна очень большая проблема — отсутствие на рынке в серьёзном объёме долгосрочных институциональных инвесторов. Без них рынок, где 80% оборота обеспечивают физлица, назвать рынком сложно.

Так что — неужели всё и правда так чудовищно, и этот экономист прав на все 100%?

А вот тут вопрос прежде всего к Регулятору, профучастникам и эмитентам, а также к организаторам торгов и к уважаемой Московской бирже.

?Мы вместе сможем из того, что имеем, восстановить ТО, что мы строили? Настоящий, качественный, пользующийся абсолютным доверием рынок, а не базар?

Хочется надеяться. Более того, такие желания и возможности есть. Как и невероятно профессиональные люди, которые делают для этого все от них зависящее. И на уровне биржи, и регулятора, и НКЦ, и НРД, и профучастников. Лично их знаю и часто могу сказать о них, что уважаю и горжусь знакомством.

Мое мнение — ДА. Сможем.

?А пока, чтобы не быть голословным, предлагаю взглянуть на три графика под этим постом, которые наглядно показывают, что наш рынок развивается ускоренными темпами:

?Объем торгов на фондовом рынке вырос почти на 20% по сравнению с 2021 годом из-за невозможности торговать иностранными акциями и неопределенности с курсом рубля.

?По тем же причинам увеличилось число активных клиентов брокеров, а также объем активов в их портфелях. Говорить о смерти рынка в этом смысле по меньшей мере неправильно.

?Кроме того, количество эмитентов растет. В 2024 году IPO планируют провести больше компаний, чем в 2023 году. 7-8 готовятся к выходу на Московскую биржу только в первом полугодии. Думаю, в реальности эмитентов будет значительно больше.

Что в итоге?

Да, проблемы есть, и без их решения развитие фондового рынка может застопориться. Кто в здравом уме принесет деньги на торговую площадку, не зная, что с ними будет завтра?

Хотелось бы верить, что Банк России осознает это и готовит меры по устранению недостатков.

?Что касается отсутствия на рынке иностранных инвесторов. Да, оно, безусловно, сказывается на ходе торгов, но это не значит, что без них система не может функционировать. Идем, похоже, по «Иранской модели».

И последнее: правительство не допустит обвала фондового рынка и будет способствовать его дальнейшему развитию, а вполне возможное ужесточение санкций внесет сумятицу, но не станет концом света.

P.S. Насчет перспектив. Так или иначе, но полагаю, что достаточно скоро:

✔️Количество счетов частных граждан на бирже преодолеет отметку 33-35 млн. ✔️Количество активных счетов приблизится к 5 млн. ✔️Обороты только фондовой секции Московской Биржи за 2024 год вырастут еще, как минимум, процентов на 20. ✔️Произойдет минимум 10 интересных IPO. ✔️Несмотря на высокую ставку продолжит развиваться рынок корпоративного долга — основа финансового рынка. Думаю, что по итогам года объем только торгуемого корпоративного долга вырастет еще на 1,5-2 трлн рублей. ✔️И самое главное. На рынок выйдут «длинные сильные руки». Долгосрочные институционалы. Без них рынок неполноценен.

«Сбер» (SBER RX) опубликовал финансовые результаты за 2023 г. по РСБУ. Кратный рост чистой прибыли, плюс достижение рекордного значения по этому показателю, сильные предпосылки к высоким дивидендам — это ключевые позитивные пойнты по итогам анализа отчетности.

Мало? Тогда давайте добавим еще.

◽️Чистая прибыль «Сбера» составила почти 1,5 трлн руб. Это рекордная годовая прибыль, если мы говорим о РСБУ!

◽️Совокупный кредитный портфель вырос более чем на 26% год к году до 38,9 трлн руб. Из них 20 трлн руб. пришлось на «корпоратов» и 8,9 трлн руб. на розничных клиентов. Это отличный задел для того чтобы в 2024 г. рост доходов продолжился.

◽️Рентабельность капитала составила 24,7%. Это реально круто в сравнении с американскими «мастодонтами». К примеру, у Goldman Sachs это около 19%, а у Bank of America порядка 16%.

◽️Число активных розничных клиентов за год выросло на 2,1 млн и составило 108,5 млн человек.

◽️Количество пользователей подписки СберПрайм за аналогичный период подскочило на 4,2 млн до 10 млн человек.

Ну и, на сладкое — конечно, дивиденды. Акционеры «Сбера» в этом году смогут получить в виде дивидендов 50% от чистой прибыли. А это, ни много ни мало, порядка 750 млрд руб. или 33 рубля на акцию. Доходность к текущей цене в этом случае составит около 12% годовых. Прямо топ-блюдо от шефа, если проводить аналогии, например, с хорошим рестораном.

?Акции «Сбера» — самая выгодная российская ценная бумага в 21 веке. Посудите сами: индекс Мосбиржи с 2000 г. вырос в 12,5 раз, а «Сбер» — почти в 280 раз. А за последний год бумага практически удвоилась.

На наш взгляд, акции компании сейчас остаются одной из самых понятных и привлекательных бумаг на рынке. Не исключаем, что увидим уровни в 380-400 руб. уже в текущем году. Чем черт не шутит…