«Сбер» (SBER RX) продолжает делать ставку на развитие собственной экосистемы, параллельно продавая некоторые активы.

Так, банк продал свою долю в компании VisionLabs «дочке» МТС Intema.

VisionLabs занимается исследованиями и решениями в области ИИ компьютерного зрения. Сумма сделки составила порядка 7 млрд руб. При этом, хотим обратить внимание, цена доли «Сбера» возросла с момента входа (2018 г.) до момента продажи в 3,7 раза. Отличная доходность на вложенный капитал – за 3 года около 45% годовых! По предварительным данным, прибыль от сделки оценивается примерно в 1 млрд руб. до уплаты налогов.

На самом деле, от сделки выиграли все. «Сбер» прилично заработал, внедрил самые передовые технологии и сохранил партнерство. МТС получила качественный актив, который эффективно решает такие задачи, как контроль доступа в офисах, обслуживание по биометрии и т.д.

В последнее время котировки «Сбера» и ряда других компаний, оказались под давлением на фоне геополитики. Цены акции на Мосбирже ушла ниже 300 руб. Тем не менее, мы считаем, что фундаментально такое снижение не обосновано и полагаем, что бумаги «Сбера» представляют высокий интерес для долгосрочных стратегических инвесторов.

Падение российского рынка акций наблюдается по всему спектру активов – валятся и «фишки», и «второй эшелон». К примеру, ГАЗПРОМ и «Сбер» падают на 4,5%.

В такой ситуации всех интересует извечный вопрос – что делать?

Зависит от вашего отношения к риску. Фундаментально такое падение выглядит необоснованным, поэтому желание докупать и увеличивать позиции в качественных (особенно, дивидендных) бумагах кажется логичным. С другой стороны, никто не может гарантировать, что снизу не постучат еще.

На наш взгляд, оптимальных сценариев в подобной ситуации два: 1️⃣ Ничего не делать, сидеть на заборе; 2️⃣ Подбирать дивидендные истории, но не «на всю котлету», а очень и очень дозированно.

Nasdaq: насколько интересны акции одной из крупнейших бирж в мире?

Недавно на Мосбирже начались торги бумагами порядка 80 иностранных эмитентов. На нашем новом канале Bitkogan Hotline читатели выбрали Nasdaq как одну из наиболее интересных компаний для разбора.

Nasdaq – компания-оператор одноименной американской биржи, второй крупнейшей в мире. Помимо NASDAQ New York, компания управляет еще 10 биржами как в США, так и за рубежом. На NASDAQ New York торгуется около 3700 компаний, их суммарная капитализация приближается к $20 трлн. Здесь представлена большая часть важнейших технологических компаний мира. Звучит достаточно заманчиво, чтобы разобраться, насколько привлекательны для инвестиций акции самой биржи.

Акции компании Nasdaq движутся, в принципе, синхронно с основными биржевыми индексами Nasdaq Composite и Nasdaq 100. При этом в текущем году акции биржи показывают опережающий рост по отношению к индексам: с начала года акции биржи выросли на 55% против роста в 27% и 22% у Nasdaq 100 и Nasdaq Composite соответственно. В целом, для акций биржи характерна бóльшая волатильность, чем для индексов.

Доход биржи зависит не столько от динамики котировок, сколько от объема транзакций, новых листингов и интереса вокруг котирующихся компаний: чем он больше, тем выше спрос на аналитику и сопутствующие услуги.

Об этом нам говорит структура выручки: • 38% рыночные услуги, включая торговлю ценными бумагами, деривативами и валютой, клиринг, брокерские услуги. • 31% инвестиционная аналитика: рыночные данные, развитие индексов и продуктов под брендом Nasdaq, аналитика для профессиональных участников рынка. • 18% услуги по листингу компаний и другие корпоративные услуги • 12% технологические решения для операторов рыночной инфраструктуры в более чем 50 странах.

Согласно консенсус-прогнозу Bloomberg, по итогам 2021 г. выручка Nasdaq составит $3,4 млрд (+17% г/г), EBITDA $1,9 млрд (+19% г/г), чистая прибыль вырастет до $1,2 млрд (+10% г/г). EPS увеличится на 9% (г/г).

Сильные результаты. Главный вопрос: сможет ли компания продолжить такой темп роста следующем году?

На наш взгляд, возможны два сценария:

1️⃣ Затяжная коррекция: на фоне роста инфляции и сокращения стимулирующих мер в США инвесторы «перекладываются» из акций технологических компаний в облигации и value-активы со стабильными дивидендными выплатами. Интерес к «техам» снижается, что негативно влияет на выручку Nasdaq. Акции биржи Nasdaq могут падать сильнее, чем ее индексы, из-за большей волатильности, отчасти обусловленной существенной долговой нагрузкой: Net Debt / EBITDA около 3x. Дивидендная доходность Nasdaq 1% не сильно скрасит ситуацию.

2️⃣ Нейтрально-положительный сценарий: «техи» как двигатель прогресса остаются в центре внимания. Это оказывает хорошую поддержку выручке биржи Nasdaq. Риски здесь следующие: снижение фондового рынка на фоне сворачивания стимулов ФРС окажет давление на сегмент выручки от технологических решений для финансовых организаций. Неприятно, но не более того.

Наше мнение? Прошлый и текущий год были удачными для Nasdaq, однако нет уверенности, что компания сможет демонстрировать высокие темпы роста в дальнейшем, в том числе из-за высокой расчетной базы по итогам 2021 г., а также ожиданий повышенной волатильности на рынке в следующем году. Если говорить об индустрии технологий, мы бы предложили поискать альтернативу в быстроразвивающихся секторах, таких как полупроводники и облачные сервисы.

По последним, кстати, готовим секторальный обзор, который в ближайшее время будет опубликован в нашем .

Отличные новости для российских металлургов: экспортные пошлины на металлопродукцию продлеваться не будут. Об этом сегодня заявил первый вице-премьер Андрей Белоусов.

Напомним, что пошлины были введены с 1 августа 2021 г. до 1 января 2022 г., но металлурги опасались, что меры могут быть продлены. К счастью, обошлось, и это хорошо. Особенно учитывая, что металлурги и так с начала будущего года будут платить повышенный НДПИ, а также акциз на сталь. При этом далеко не факт, что цены на сталь и металлы будут по-прежнему так же высоки, как в 2021 г.

Продление пошлин в такой ситуации было бы крайне нежелательно для представителей отрасли и оказало бы определенное давление на финансовые показатели. По нашим расчетам «Северсталь», к примеру, дополнительно могла бы потерять из-за пошлин порядка $475 млн в год, а ММК – $350-360 млн. Это, в свою очередь, могло бы повлиять и на дивиденды.

Мы оцениваем акции российских стальных компаний как сильные дивидендные истории. ММК (MAGN RX), НЛМК (NLMK RX), «Северсталь» (CHMF RX) и Evraz (EVR LN) по итогам 2021 г., скорее всего, заплатят дивиденды с двузначной доходностью в рублях.

Акции «Норникеля» (GMKN RX) и РУСАЛа (RUAL RX) также привлекательны с учетом возможного высокого спроса на алюминий и медь. Однако здесь есть риск завершающегося акционерного соглашения между компаниями (истекает в конце 2022 г.). Как будет в дальнейшем выстроена дивидендная политика ГМК по новому соглашению, пока непонятно.

Акции канадской золотодобывающей компании Kinross Gold (KGC US) сегодня падают почти на 10% после новостей о приобретении компании Great Bear за $1,4 млрд. Последняя владеет правами на разработку канадского месторождения золота Dixie.

Новость можно расценить двояко. С одной стороны, в моменте новости о крупных поглощениях инвесторы, как правило, воспринимают негативно. Принято считать, что зачастую покупатель переплачивает. С другой стороны, стратегически новость, скорее, позитивна для Kinross.

Проект, потенциал которого, по некоторым оценкам, пока исследован лишь на 20%, считается одним из наиболее перспективных в Канаде. На сегодняшний день на Dixie завершено порядка 800 скважин и выявлено 5 потенциальных целей с высокими содержаниями золота.

Короче говоря, Kinross предстоит большая работа, но повторим: мы позитивно оцениваем сделку. Финансовое состояние Kinross позволяет осуществлять новые заимствования без особых проблем: если привлекать всю сумму целиком, то соотношение чистого финансового долга к EBITDA увеличится с 0,6х до 1,5х. Правда, стоит отметить, что, вероятно, придется привлекать деньги на разведку и более глубокую разработку месторождения. Впрочем, запас прочности есть.

В настоящее время в мы готовим большой отраслевой обзор по рынку золота и основным игрокам. Кроме того, сегодня после обвала котировок Kinross увеличили позицию в одном из портфелей. Покупка Dixie будет способствовать росту ресурсной базы как в количественном, так и в качественном соотношении. В долгосрочной перспективе – это позитивная сделка.

Вчера истек льготный период по выплате купонов по офшорным бондам Evergrande на $82,5 млн. Незадолго до этого к проблемному застройщику обратились кредиторы с требованием досрочно выплатить $260 млн. В Evergrande сообщили, что они не гарантируют, что платежи состоятся. В компании создали комитет по управлению рисками с участием госструктур. Начались разговоры о возможной реструктуризации всех офшорных бондов Evergrande объемом в $19 млрд.

Вчерашний день закончился, а Германа все нет. Некоторые держатели бондов не получили купонных выплат. Если информация подтвердится, для Evergrande это означает дефолт, и уже не технический. Пока никаких официальных комментариев от компании, тишина.

Сомневаемся, что у Evergrande не было возможности выплатить ноябрьские купоны. Мы ожидали, что проблемы начнутся не раньше января-февраля следующего года, когда компании предстоят более крупные выплаты. И окончательные удары в марте-апреле, когда по графику стоят уже миллиардные платежи. С другой стороны, зачем продолжать платить еще несколько месяцев, если дефолт неизбежен?

В последнее время китайское руководство не перестает заверять рынки, что проблемы отдельных застройщиков не несут системных рисков. Китайцы не только говорят, но и делают: смягчили условия для девелоперов по выпуску внутренних облигаций, снизили норму обязательных резервов. Тем не менее, велики опасения, что этого недостаточно. Дефолт Evergrande вызовет эффект домино среди других китайских застройщиков, испытывающих проблемы с ликвидностью и претерпевших не один даунгрейд. Более надежные компании также столкнутся с ростом стоимости долгового финансирования.

Поэтому в случае дефолта Evergrande рынок, конечно, отреагирует негативно. Однако вряд ли китайский рынок окажется в затяжной депрессии. Мы видим, что государство вмешивается в дела Evergrande. Ряд крупных проектов, вроде гигантского футбольного стадиона, переходит в ведение государственных структур. По всей видимости, упасть и потянуть за собой смежные сектора долговому монстру не позволят.

Газпром теперь контролирует VK, но все несколько сложнее

VK теперь контролируется Газпромом, рынок встретил эту новость с оптимизмом. Как будет развиваться детище Дурова? Большая интрига.

Сегодня новостное инфополе всколыхнула новость о продаже холдингом USM Алишера Усманова пакета акций VK (бывшая Mail.ru Group). Новым обладателем акций в капитале VK стала группа СОГАЗ. Попробуем разобраться в перестановках держателей акций. Предупреждаем: местами все непросто.

Ключевой фигурой в череде событий является компания МФ Технологии. Ее совладельцами вскоре после учереждения стали USM, Газпромбанк, Ростех (госкорпорация) и МегаФон. Тогда контрольный пакет акций Mail принадлежал МегаФону, который почти сразу был вежливо передан в руки МФ Технологий. В 2019 году Сбербанк выкупил 35% МФ Технологий у Газпромбанка и 1% у Ростеха. Поясним: речь идет о покупке доли компании МФ Технологии, которой принадлежит контрольный пакет в Mail.ru Group. В середине прошлого месяца, Газпромбанк решил вернуться в игру, выкупив обратно долю Сбера в МФ Технологиях. И тогда казалось, что все просто возвращается к первоначальному состоянию. Но сегодня стало понятно, что Газпром, видимо, готовился, и у него имеются виды на VK. МФ Технологиям принадлежит 57,3% от общего числа голосов и 4,8% от общего числа акций в VK. МегаФону принадлежало 45% их акций, и сегодняшняя новость связана именно с ними, ведь они были проданы СОГАЗу. Таким образом, у СОГАЗ 45%, у Газпромбанка 36% в МФ Технологиях, а значит, они решают, что будет с VK. Более того, есть еще 9% акций МФ Технологий, которые принадлежат напрямую USM, которые (как неожиданно) уже «находятся в сделке с Газпромбанком» (как сообщают в самом холдинге).

В Газпроме планы раскрывали еще в середине ноября: «Большой потенциал сотрудничества находится в направлении медиа, коммуникаций и маркетинга с «Газпром Медиа Холдингом», а также развития цифровых финансовых сервисов Газпромбанка». Данный комментарий был обнародован в процессе выкупа доли у Сбера, правда, звучало тогда это не столь серьезно. Сейчас же, видимо, помимо очевидного усиления медиа-холдинга, можно ожидать и «подкрепление» в финтехе.

Что при этом станет с самим VK? Вопрос, на который ответит только время, т.к. не совсем понятно, насколько Газпром заинтересован в повышении капитализации компании. На фоне всего вышеперечисленного, недавний выход из данного актива в нашем по-прежнему кажется наименее рискованным решением.

P.S. Что бы там ни было, наш продолжает работать и останется активным до последнего подписчика ?

Alibaba продолжает находится в фокусе внимания читателей.

Нас спрашивают о перспективах бумаги: «Многие аналитики снижают прогнозы по бумаге, однако Чарли Мангер закупил эти акции. Что будет с бумагой?»

Да, Чарльз Мангер инвестирует в те активы, в которых он видит value – стоимость, ценность. Однако, друзья, все мы не безгрешны и временами совершаем ошибки. Поэтому крайне не рекомендуем в вопросах инвестиций слепо идти за гуру рынка. Всегда должна быть ваша собственная точка зрения. Мангер купил, а, скажем, Кэти Вуд продала. За кем бежать? ?

Что будет с Alibaba? Ничего критически плохого с ней не случится. Писали о компании недавно. По текущей цене акции компании выглядят очень привлекательными. Другое дело, что рост котировок по-прежнему сдерживают опасения новых регуляторных мер. Что делать? Если очень хочется инвестировать именно в китайскую электронную коммерцию, можно наравне с Alibaba рассмотреть JD.

На наш взгляд, JD выглядит менее интересно, чем детище Джека Ма, за счет низкой маржинальности, однако у компании есть преимущество. На рынке считают, что китайское руководство благоволит JD. Если сравнить динамику котировок китайских «техов» в текущем году, идея незримого покровительства JD выглядит убедительной. Так это на самом деле или нет, но, в отличие от Alibaba, инвесторы не боятся инвестировать в JD. И это двигает котировки JD наверх быстрее, чем Alibaba.

В случае с китайскими акциями необходимо быть готовыми к повышенным рискам; мы говорим об этом постоянно. И JD, конечно, не исключение.

Что это означает? Цитируем авторитетное рейтинговое агентство: «помещение рейтингов РОСНАНО в список Rating Watch «Негативный» отражает увеличение неопределенности в отношении результатов недавно объявленных переговоров компании с кредиторами о потенциальной реструктуризации долга, в частности, что касается негарантированных купонных/процентных выплат».

Переводим на русский. По сути, намерение Fitch поставить рейтинги на пересмотр принципиально ситуации не меняет. То, что у «Роснано» есть определенные (вероятные) проблемы с погашением бондов, все давно уже знают.

Мы подчеркиваем – вероятные. Ближайший бонд должен быть погашен 1 декабря 2021 г., и рынок, затаив дыхание, ждет развязки. Какой она будет? Мы уже озвучивали в канале наше мнение: так или иначе государство вряд ли допустит дефолт даже по необеспеченным обязательствам. Развязка близка.

А Fitch, конечно, красавцы, сыграли роль Капитана Очевидность ? Так и хочется воскликнуть: «А пацаны-то не знали!». Впрочем, это обычная практика больших агенств – зачастую постфактум ставить на пересмотр рейтинги проблемных компаний. Издержки большого консалтинга, ну да ладно.

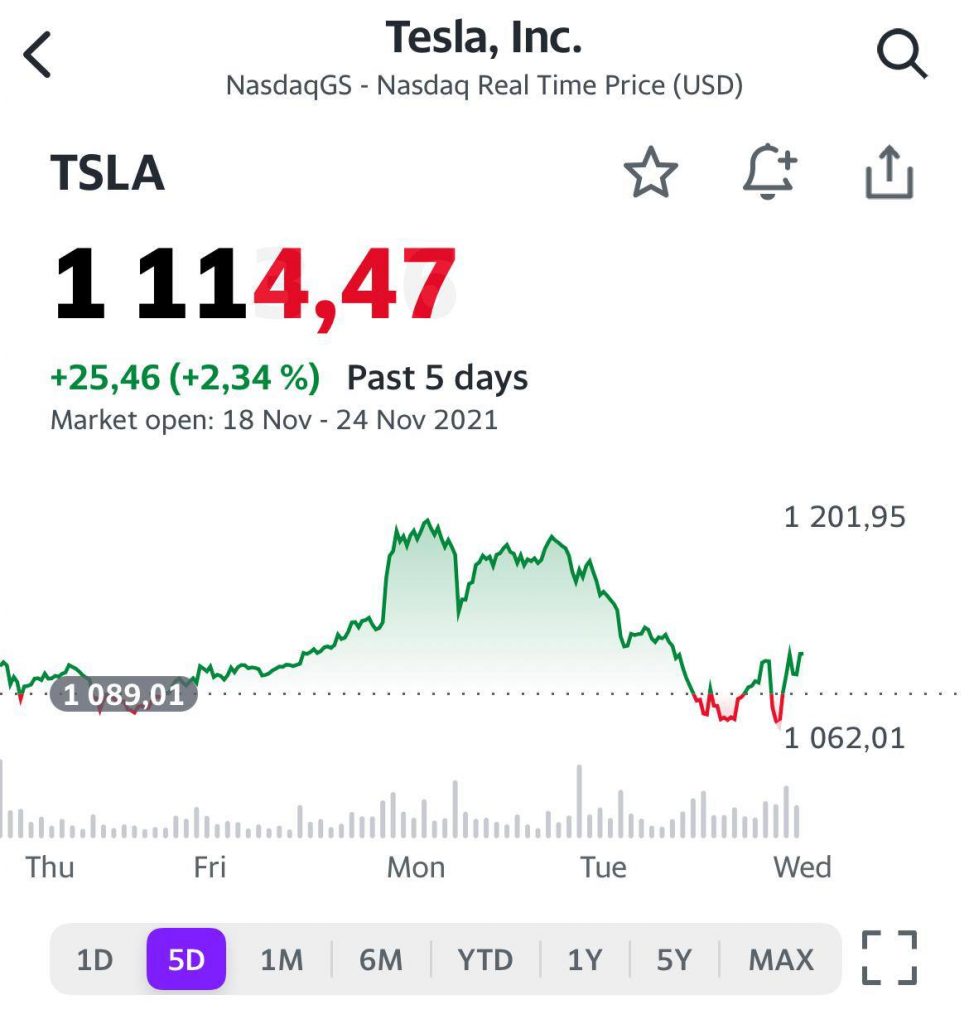

Глава SpaceX продаёт часть своей доли акций Tesla после того, как за это проголосовала его аудитория в Твиттере.

Любимец интернет-публики продал еще 934 тыс. акций Tesla общей стоимостью $1,05 млрд. Напомним, что 6 ноября «самый богатый человек» заявил о возможности продажи 10% своих акций (ему принадлежало более 17%, стоимость которых оценивалась более чем в $200 млрд), если за это проголосуют его читатели. Логично было ожидать, на самом деле, что публика в свойственной ей манере выступит за более зрелищный исход событий. Итог – 58% голосов за продажу. По итогу, с учетом последней продажи, Маску остается продать еще порядка 7,9 млн бумаг Tesla. Полагаем, что подобные новости мы ещё увидим.

Как бы забавно происходящее ни выглядело со стороны, видимо, сделано это было не только для потехи публики, но и – банально – ради выгоды.

Во-первых, согласно документам, поданным в Комиссию по ценным бумагам и биржам (SEC), 23 ноября были проданы 934 тыс. акций после исполнения опциона на покупку 2,15 млн бумаг. Во-вторых, на фоне всей вереницы событий, последовало логичное падение котировок: с 8 ноября котировки упали на ~9%. Какое совпадение: скоро Маску предстоит заплатить налоги на сумму $3,5 млрд в связи с недавней реализацией опционов на покупку акций Tesla. А в связи с падением котировок сумма выплаты уменьшилась уже на ~$480 млн.

По всей видимости, теперь Илон будет любить своих подписчиков еще больше ?

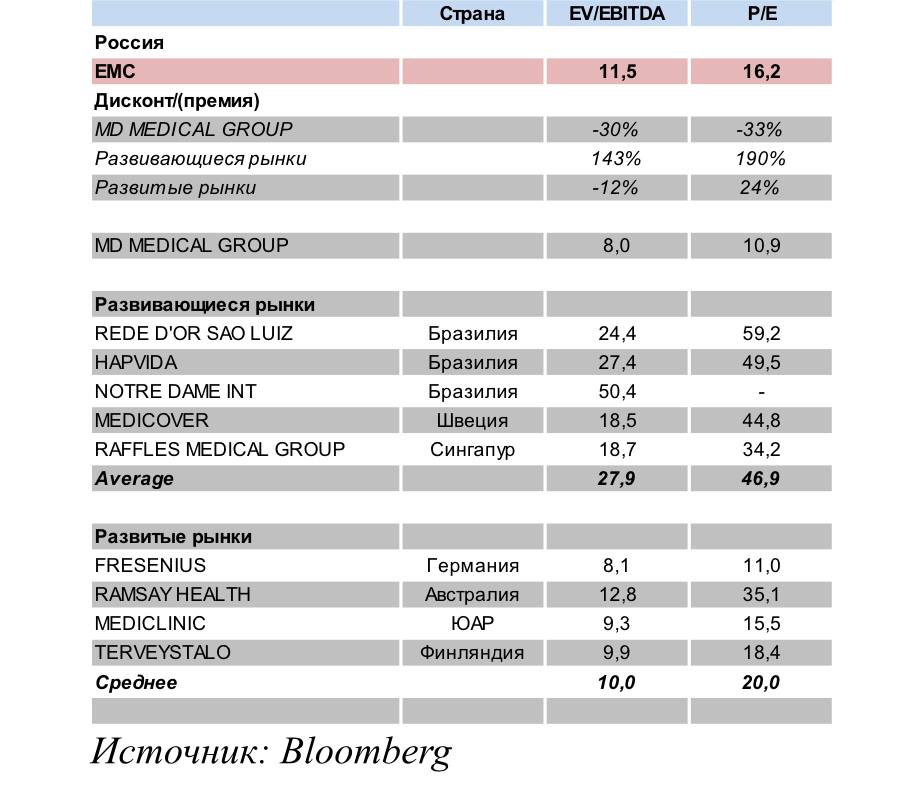

На днях мы публиковали материал о компании «Европейский Медицинский Центр» (GEMC RX) и сравнивали их операционные результаты с данными «Мать и дитя» (MDMG RX). Сегодня мы хотели бы познакомить читателей канала с выкладками сравнительного анализа, который мы провели применительно к акциям «ЕМС».

Для сравнения мы подобрали компании из сектора частной медицины с развивающихся и развитых рынков, обладающие схожим профилем услуг. Мы использовали традиционные рыночные мультипликаторы EV/EBITDA и P/E.

Мультипликатор P/S на наш взгляд для этого сравнения неуместен, т.к. преимущественно используется для сравнения «убыточных» компаний, которые еще не «вышли в прибыль». А оба наших «пациента» по показателю прибыли заметно выделяются на общем фоне.

Результаты анализа представлены в таблице ниже. Отметим, что для анализа мы использовали консенсус-прогноз крупных инвестиционных банков по ключевым показателям «ЕМС» на 2021 г. – EBITDA и чистой прибыли.

В первую очередь бросается в глаза тот факт, что «ЕМС» торгуется с премией к «Мать и дитя». Иными словами, сегодня рынок оценивает компанию дороже своего российского конкурента. И это, на наш взгляд, вполне объяснимо. Прежде всего, дисконт MDMG по отношению к ЕМС объясняется более высокой ликвидностью в «стакане» у последней. Объемы торгов там существенно выше. Но есть и другие причины.

Рентабельность EMC по EBITDA значительно выше, дивидендная политика предполагает выплату до 100% чистой прибыли, что позволяет инвесторам рассчитывать на значительно более высокую дивидендную доходность. Казалось бы, компании работают на одном рынке, но в чём же причины такой разницы в рентабельности? Почти всегда – это результат более эффективного управления.

Здесь у ЕМС, на наш взгляд, есть определенные преимущества.

Во-первых, профессиональная команда менеджеров, высокие стандарты корпоративного управления, контроль над расходами, взвешенный подход к выбору проектов для инвестирования – совокупность этих факторов является в данном случае определяющей. Как результат – самая высокая рентабельность по EBITDA в секторе (около 41%).

Во-вторых, ЕМС работает на более динамичном и стабильном рынке. Средняя продолжительность жизни увеличивается, а с ней возрастает и риск проявления различных заболеваний. Для «Мать и дитя» основным рынком является женское здоровье и педиатрия, а рождаемость последние годы постоянно снижается, что делает этот рынок менее динамичным.

В-третьих, EMC устанавливает цены, а значит и получает выручку в евро, что делает бумаги компании защитным инструментом против рублёвой инфляции и в случае резких скачков курса. А это актуально для российских инвесторов. При этом большая часть расходов компании номинирована в рублях, что положительно отражается на рентабельности в случае очередной девальвации рубля.

Есть у бизнесов и другие отличия, о которых мы писали недавно. Например, «Мать и дитя» делает более сильный акцент на направление COVID-19, которое, как мы все надеемся, в обозримом будущем постепенно начнет терять актуальность. Кроме того, компании находятся на разных циклах инвестирования. «ЕМС» практически закончила активную фазу в данном контексте, следовательно, может больше средств выделять на дивиденды.

Но отойдем от российского рынка и поговорим о том, как иностранные инвесторы оценивают частные медицинские компании в своих странах. Прежде всего, нас интересуют развивающиеся рынки, т.к. компании находятся также на этапе развития и роста. Так, например, дисконт по EV/EBITDA и P/E к компаниям с emerging markets составляет 144% и 191%. В качестве аналогов мы использовали данные достаточно крупных компаний, таких как бразильская Rede D`Or Sao Luiz или, например, шведская Medicover. Правда, при этом, по нашему мнению, стоит учитывать некоторый дисконт, отражающий страновой риск.

Что имеем в итоге? Премия, с которой торгуется «ЕМС» по отношению к «Мать и дитя», не должна смущать из-за существенных различий в специфике бизнеса компаний, несмотря на единое направление. Гораздо более важен дисконт по отношению к компаниям развивающихся рынков. Он представляет собой существенную величину, которую можно рассматривать, как потенциал роста для акций «ЕМС».

Alibaba обновляет многолетние минимумы. Стоит ли избавляться от нее прямо сейчас?

Примерно такие вопросы задают подписчики в последнее время. Друзья, мы неоднократно писали, что вложения в китайских «техов» в этом году сопряжены с повышенными рисками из-за регулирования, а также его влияния на бизнес компаний. Насколько плохи дела Alibaba? Давайте разбираться.

Отчет компании за 3 квартал и последовавшее обрушение котировок оказались очередным испытанием для держателей акций Alibaba. По сравнению с 3 кварталом прошлого года выручка выросла на 29% (рынок хотел еще). Отмечается повышенный рост зарубежного ритейла (+34%) и облачных вычислений (+33%). Доля облачных вычислений в выручке компании растет и теперь составляет почти 9% всех доходов Alibaba. Наиболее сильно могло расстроить рынок снижение скорректированных EBITDA и чистой прибыли на 27% и 39% соответственно. Снижение этих показателей связано с ростом инвестиций в развитие стратегических бизнесов на фоне усиления конкуренции в китайской онлайн-коммерции.

Отчеты китайских технологических компаний за 3 квартал позволяют оценить, как ужесточение регулирования повлияло на их бизнес. В случае Alibaba упразднение практики «из двух выбирай одно», за которую был выписан штраф на $2,8 млрд, привело к снижению темпов роста выручки компании. А еще – к усилению позиций конкурентов, на чьи площадки пришли продавцы, ранее прикованные к Alibaba эксклюзивными условиями. Как раз этим во многом объясняются успешные результаты JD, любимчика Кэти Вуд.

При этом сказать, что модель бизнеса Alibaba критически пострадала, конечно, нельзя. Компания по-прежнему остается одной из наиболее рентабельных в секторе. Ресурсов, чтобы выдержать регуляторные претензии (если, конечно, эта карта еще не отыграна) и отчисления на «всеобщее процветание» у Alibaba более, чем достаточно: в «кэше» и эквивалентах лежит больше $100 млрд, из квартала в квартал компания генерирует положительный денежный поток. Этого хватит не только на «отчисления», но и на дальнейшее развитие ключевых направлений бизнеса, а также на расширение зарубежного присутствия.

Условий для восстановлений котировок Alibaba – более, чем достаточно. Но и страха, а также разочарования в бумагах компании сейчас много.

Быстрых отскоков не ждем, однако на более длинной дистанции у акций Alibaba высокие шансы выйти на уверенный рост.

Норникель (GMKN RX) выплатит дивиденды за 9 месяцев 2021 г. в размере 1523,17 руб. на акцию.

Это соответствует дивидендной доходности на уровне 7% (или 9% годовых) к текущей цене. Дата закрытия реестра на получение дивидендов — 14 января 2022 г.

Скорее всего, по итогам года Норникель выплатит порядка 60% годовой EBITDA, как предполагает акционерное соглашение с РУСАЛом. Мы ожидаем, что дивидендная доходность будет на уровне 13-14% годовых.

В целом, ГМК – это хорошая дивидендная история, но есть фактор неопределенности. Текущее акционерное соглашение действует до конца 2022 г., и что будет с дивидендами дальше, пока не очень понятно. Диспозиция прежняя: «Интеррос» склоняется к снижению дивидендов в пользу роста инвестиций, в то время, как РУСАЛ не готов к такому положению дел.

Какие риски присутствует в этой истории?

1) Иск из-за утечки топлива на ТЭЦ-3, заседание по которому состоится 24 декабря;

2) повышение НДПИ в 2022 г.

В целом, с учетом позитивного консенсус-прогноза цен на металлы на 2022 г., который дает Bloomberg, акции «Норильского никеля» выглядят интересно. Компания торгуется по форвардному P/E на уровне 6,3х при среднеотраслевом около 7,7х.

В одном из предыдущих постов мы оговорились, что происходящее на российском рынке – короткий эпизод. Это наше мнение, а как будет на самом деле, увидим в самое ближайшее время. С другой стороны, если это эпизод, почему бы долгосрочному инвестору не обратить внимание на интересные дивидендные истории, которых у нас хватает?

Когда речь идет о долгосрочной дивидендной стратегии, то такие дни – подарок. Особенно, если учесть, что российский рынок падает с конца октября текущего года: индекс РТС за это время потерял порядка 15%. На наш взгляд, такая просадка дает повод задуматься о том, чтобы начать понемногу увеличивать позиции в дивидендных акциях.

Ключевое слово – понемногу. Рынок просядет еще? Отлично, докупим еще. Рынок вырастет? Тоже неплохо – у нас не будет повода себя упрекнуть в том, что мы упустили свой шанс. Рынок грохнется и улетит в тартарары? Вообще красота – можем взять еще побольше. Главное – не в кредит ❗️

Какие акции смотреть? Приведем небольшой список тех бумаг, которые дают сегодня отличную 12-месячную дивидендную доходность, по данным Bloomberg.

Префа «Сургутнефтегаза» – около 17,5%

НЛМК – 16%

ММК – 14%

МТС – 12%

АЛРОСА – 15%

«Глобалтранс» – около 9%.

Добавьте сюда «Мечел», который по префам может дать по итогам года доходность на уровне 30-40%.

Друзья, такие дни, как сегодня, стоит использовать как раз для увеличения позиций, которые продолжают оставаться интересными. Причем действовать спокойно и размеренно. Самое плохое, что можно сделать – это поддаться панике. Страх лишь сковывает нашу способность мыслить и принимать обдуманные взвешенные решения.

Вчера рынок «веселой растительности» был вновь взят под прицел с 2 сторон.

С одной стороны, лидер демократов в Сенате Чак Шумер продолжает упражнения с переобуваниями в воздухе по вопросу легализации. Он намекнул на то, что долгожданным разрешением на федеральном уровне воспользуются крупные игроки рынка и заберут себе всю прибыль. Какие именно «большие парни» подразумевались г-ном Шумером – осталось загадкой, что стало первым «тревожным звоночком». Но то, что это может затянуть процесс одобрения – уже очевидно.

Эксперт из британского банка Barclays Гаурав Джайн начал осуществлять инвестиционное покрытие компаний Cronos (CRON) и Tilray (TLRY), сразу присвоив им рейтинг «ниже среднего», что, говоря по-русски, означает «продавать». Основание – плохие продажи на основном рынке сбыта в Канаде. Досталось и Canopy Growth (CGC), хотя эта компания получила рейтинг «нейтрально». Не успели еще высохнуть чернила на обзорах рынка экотоваров от Barclays, как началось снижение акций ведущих производителей. Но уже сегодня первая реакция сменяется на противоположную и происходит отскок. Поводом для роста стала новость о том, что формирующаяся правящая коалиция в правительстве Германии сообщила о желании легализовать продукцию из цветков.

Что это означает для инвесторов? Эта инициатива позволит любому взрослому немцу приобрести «зеленые товары» в лицензированных магазинах, так же, как это происходит в Канаде. Германия может создать «великолепную тройку» вместе с Нидерландами и Люксембургом, где в последнем только в прошедшем месяце легализовали употребление «экопродукции» в рекреационных целях.

Выводы. Чиновники из парламента и служащие банков могут произносить слова и давать оценки, которые будут в моменте влиять на стоимость ценных бумаг. Но спрос на товары будет только повышаться за счет легализации в других европейских странах, а также в США, если будет одобрена инициатива на федеральном уровне. Кто от этого выиграет? В первую очередь мы следим за имеющими теплицы в Европе и партнерские соглашения с местными производителями компаниями Tilray (TLRY), Canopy Growth (CGC) и Aurora Cannabis (ACB). Они готовы будут заполучить долю от столь лакомого «пирога» в виде рынка Старого Света, который ранее оценивался в размере $1,7 млрд к 2023 году. Но у него гораздо больший потенциал за счет «скрытой части айсберга» в виде пока остающегося нелегальным рынка «растений». Инвесторы с пониманием высокого риска могут увеличивать позиции на коррекции по акциям производителей.

Cassava Sciences (SAVA) – маленький биотех, выстреливший в этом году благодаря заявлениям о прогрессе в разработке препарата для лечения болезни Альцгеймера. Акции компании, у которой до сих пор нет продаж, с начала года выросли более чем на 1000% к концу лета. «Малину» начали портить сомнения в успехе Cassava и последующие коррекции.

В конце августа этого года акции Cassava рухнули на 44%. Американский регулятор получил обращение с призывом приостановить клинические испытания препарата Cassava для лечения болезни Альцгеймера. Обвинители добивались проведения расследования промежуточных результатов исследований, которые ранее публиковала компания.

Вчера рынок потрясла новость о том, что Комиссия по ценным бумагам и биржам США расследует обвинения против Cassava в манипуляции результатами исследований своего экспериментального препарата от болезни Альцгеймера. Акции компании обвалились на 24%.

Опрошенные WSJ ученые сообщают, что изображения, содержащиеся в исследованиях, могли быть скопированы из других источников или обработаны в Photoshop. Некоторые из ученых держат короткую позицию по Cassava.

Вывод? Ясно, что дело темное. Несмотря на коррекции, по сравнению с началом года акции выросли в 7 раз. Рынок определенно закладывает успех препарата в котировки Cassava. Компания со штатом 25 человек, живущая за счет грантов с единственной серьезной разработкой, эффективность которой может быть не подтверждена, стоит почти $2 млрд.

Рост акций ZIM Integrated (ZIM US) на американском пре-маркете составляет порядка 8.5%. Причина – сильная финансовая отчетность. Компания достигла рекордных показателей по чистой прибыли, перешла на режим ежеквартальных дивидендных выплат, а также повысила прогноз по ключевым financials на 2021 г.

Отличные новости! Писали о ZIM неоднократно, указывая на привлекательность этой бумаги. Очень рады за тех инвесторов, кто послушал нашего совета. С начала года котировки ZIM увеличились в 4️⃣ раза.

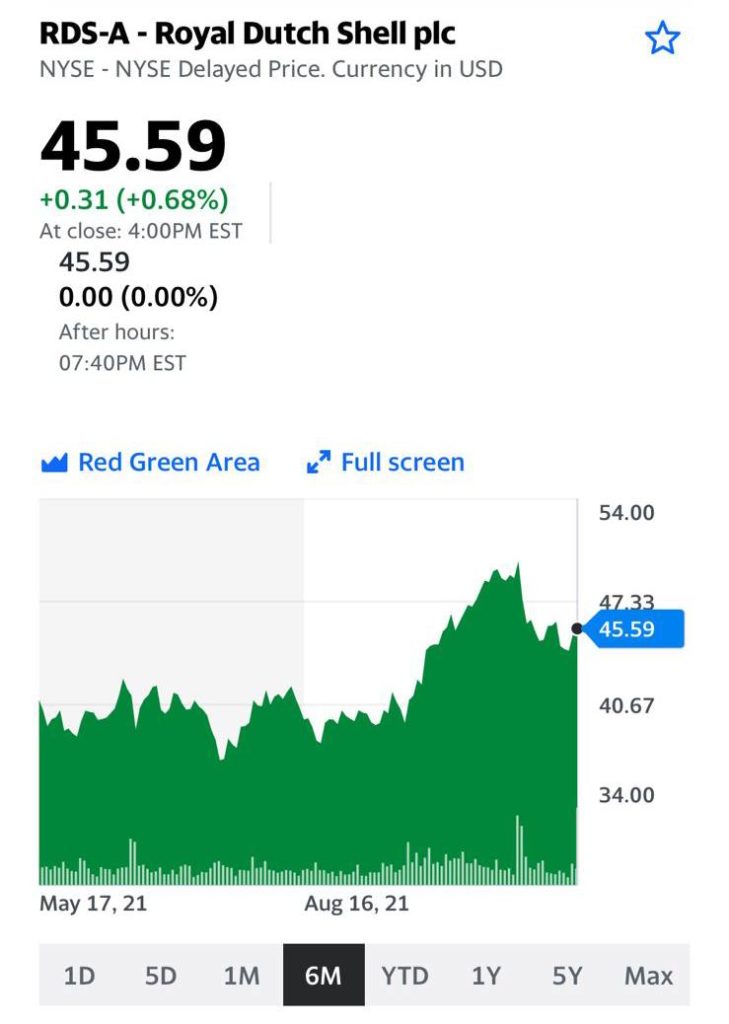

Раз уж мы сегодня коснулись темы нефти, то нельзя обойти вниманием новости от Royal Dutch Shell.

Royal Dutch Shell (RDSA) решила трансформировать свою англо-голландскую структуру и окончательно переместиться в Лондон. Озвученные в понедельник планы предполагают, что компания откажется от приставки Royal Dutch, а налоговое резидентство будет полностью перенесено в Великобританию. Идентичная история в прошлом году произошла с Unilever (другой англо-голландской компанией), которая также приняла решение перенести штаб-квартиру в Лондон.

Главные реформы Shell коснутся прежде всего акций компании. Компания обещает увеличить доходность и для этого отменить существующую двухклассовую структуру акций. Согласно договоренностям, (заключенным с 2005 года), нефтяная компания владеет акциями класса A, которые облагаются голландским налогом и акциями B, которые не облагаются. На практике такая ситуация означает, что компания может выкупить только акции класса B, ограничив размер пула. Компания заявила, что новая договоренность позволит ей ускорить обратный выкуп акций, создав для них более крупный пул акций. Согласно последним оценкам, различные акции класса А и В ограничивают выкуп акций до $2,5 млрд в квартал.

Очевидно, компания не забыла и судебный процесс в Гааге в мае этого года. Тогда суд постановил, что Shell должна сократить выбросы CO2 на 45% к 2030 году. Вряд ли компания хотела бы и дальше воевать с экологами. К тому же компания недовольна и официальными властями в Голландии, которые постепенно закрывают (из-за землетрясений) огромное месторождение природного газа около Гронингена, управляемое совместным предприятием Shell и Exxon Mobil (XOM).

Что это все означает для нас, инвесторов? Прежде всего, дополнительная программа выкупа акций поможет Shell и дальше расти на бирже. Неудивительно, что на вчерашних торгах акции Shell на этих новостях подросли почти на 2%. Хорошая возможность сравнить компанию с другими европейскими конкурентами.

Посмотрим на цифры.

Shell (RDSA)

P/E 9,8

P/S 0.8

EV/EBITDA 5

Debt/EBITDA 2

BP (BP)

P/E 14,2

P/S 0,7

EV/EBITDA 6

Debt/EBITDA 3

Total (TTE)

P/E 7,2

P/S 0,8

EV/EBITDA 4,9

Debt/EBITDA 1,9

По мультипликаторам компании во многом схожи друг с другом; именно поэтому высокая доходность могла бы помочь Shell привлечь новых инвесторов. Финал этой истории станет понятен 10 декабря, когда акционеры проголосуют за предложенные изменения.

По правде говоря, более существенно на котировки нефтяников сегодня могут повлиять не переезды или какие-то корпоративные события, а движения нефтяных котировок и некие послабления в области «зеленой» тематики.

Сегодня нефтяные компании смотрятся в Золушками на балу всеобщего поклонения новой «зеленой» религии. Денег им стараются не давать. На балы – с большой охотой – не зовут. Но исполнять обязанности по дому – извольте. И не дай Бог не исполнят… Аж слеза пробивает.

Ну ничего! Когда будет 120, тыква может превратиться и в карету. Или наоборот. Если нефтяников, как Чубайса у нас, объявят во всем виноватыми… Шоу, короче.

Новости по Thyssenkrupp (TKA GY) весьма и весьма интересны.

Немецкий концерн может летом провести IPO своего водородного бизнеса. Речь идет об СП с итальянской De Nora – Uhde Chlorine Engineers (TKUCE). Это крупнейший в мире поставщик хлорно-щелочных мембранных технологий, используемых для производства водорода.

Для TKA размещение могло бы быть весьма кстати. Во-первых, самое время «хайповать» на зеленой повестке. Размещение водородного подразделения в этом плане – идеальный кейс. Во-вторых, TKA продолжает разгружать материнскую компанию от непрофильных активов. Напомним, что порядка 1,5 лет назад был продан бизнес по производству лифтов.

Кстати, после продажи лифтов у TKA на балансе образовалась солидная cash-подушка в размере $12 млрд. Не исключаем, что часть этих денег компания может пустить на покупку новых активов или развитие имеющихся, а часть – на спецдивиденды. И это интрига.

Своими планами Thyssenkrupp поделилась в преддверии публикации результатов за 2021 финансовый год (18 ноября). Совпадение? ?

Не исключаем, что в ходе «звонка» с аналитиками по итогам отчетности компания продолжит тему данного IPO. Весьма интересная история, особенно учитывая текущую дешевизну бумаги по мультипликаторам – около 1,5х по EV/EBITDA.