24 Ноя

На днях мы публиковали материал о компании «Европейский Медицинский Центр» (GEMC RX) и сравнивали их операционные результаты с данными «Мать и дитя» (MDMG RX). Сегодня мы хотели бы познакомить читателей канала с выкладками сравнительного анализа, который мы провели применительно к акциям «ЕМС».

Для сравнения мы подобрали компании из сектора частной медицины с развивающихся и развитых рынков, обладающие схожим профилем услуг. Мы использовали традиционные рыночные мультипликаторы EV/EBITDA и P/E.

Мультипликатор P/S на наш взгляд для этого сравнения неуместен, т.к. преимущественно используется для сравнения «убыточных» компаний, которые еще не «вышли в прибыль». А оба наших «пациента» по показателю прибыли заметно выделяются на общем фоне.

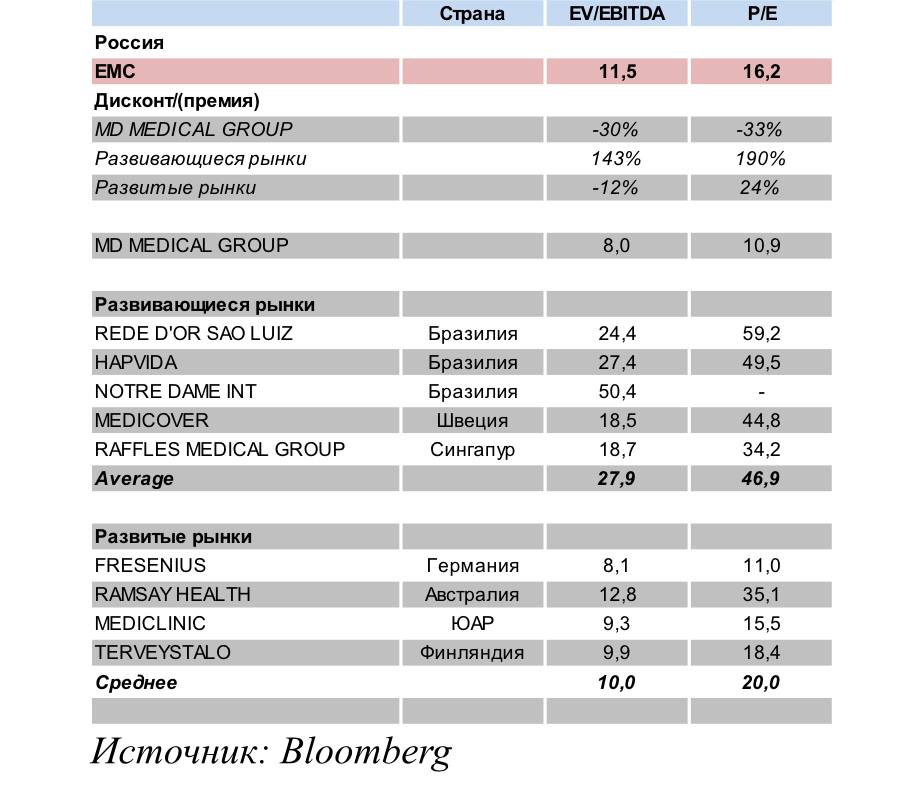

Результаты анализа представлены в таблице ниже. Отметим, что для анализа мы использовали консенсус-прогноз крупных инвестиционных банков по ключевым показателям «ЕМС» на 2021 г. – EBITDA и чистой прибыли.

В первую очередь бросается в глаза тот факт, что «ЕМС» торгуется с премией к «Мать и дитя». Иными словами, сегодня рынок оценивает компанию дороже своего российского конкурента. И это, на наш взгляд, вполне объяснимо. Прежде всего, дисконт MDMG по отношению к ЕМС объясняется более высокой ликвидностью в «стакане» у последней. Объемы торгов там существенно выше. Но есть и другие причины.

Рентабельность EMC по EBITDA значительно выше, дивидендная политика предполагает выплату до 100% чистой прибыли, что позволяет инвесторам рассчитывать на значительно более высокую дивидендную доходность. Казалось бы, компании работают на одном рынке, но в чём же причины такой разницы в рентабельности? Почти всегда – это результат более эффективного управления.

Здесь у ЕМС, на наш взгляд, есть определенные преимущества.

Во-первых, профессиональная команда менеджеров, высокие стандарты корпоративного управления, контроль над расходами, взвешенный подход к выбору проектов для инвестирования – совокупность этих факторов является в данном случае определяющей. Как результат – самая высокая рентабельность по EBITDA в секторе (около 41%).

Во-вторых, ЕМС работает на более динамичном и стабильном рынке. Средняя продолжительность жизни увеличивается, а с ней возрастает и риск проявления различных заболеваний. Для «Мать и дитя» основным рынком является женское здоровье и педиатрия, а рождаемость последние годы постоянно снижается, что делает этот рынок менее динамичным.

В-третьих, EMC устанавливает цены, а значит и получает выручку в евро, что делает бумаги компании защитным инструментом против рублёвой инфляции и в случае резких скачков курса. А это актуально для российских инвесторов. При этом большая часть расходов компании номинирована в рублях, что положительно отражается на рентабельности в случае очередной девальвации рубля.

Есть у бизнесов и другие отличия, о которых мы писали недавно. Например, «Мать и дитя» делает более сильный акцент на направление COVID-19, которое, как мы все надеемся, в обозримом будущем постепенно начнет терять актуальность. Кроме того, компании находятся на разных циклах инвестирования. «ЕМС» практически закончила активную фазу в данном контексте, следовательно, может больше средств выделять на дивиденды.

Но отойдем от российского рынка и поговорим о том, как иностранные инвесторы оценивают частные медицинские компании в своих странах. Прежде всего, нас интересуют развивающиеся рынки, т.к. компании находятся также на этапе развития и роста. Так, например, дисконт по EV/EBITDA и P/E к компаниям с emerging markets составляет 144% и 191%. В качестве аналогов мы использовали данные достаточно крупных компаний, таких как бразильская Rede D`Or Sao Luiz или, например, шведская Medicover. Правда, при этом, по нашему мнению, стоит учитывать некоторый дисконт, отражающий страновой риск.

Что имеем в итоге? Премия, с которой торгуется «ЕМС» по отношению к «Мать и дитя», не должна смущать из-за существенных различий в специфике бизнеса компаний, несмотря на единое направление. Гораздо более важен дисконт по отношению к компаниям развивающихся рынков. Он представляет собой существенную величину, которую можно рассматривать, как потенциал роста для акций «ЕМС».