На недавнем вебинаре как раз подробно поговорили о логике китайского регулирования и предложили три десятка идей для инвестирования в Китай. Одна из них, China BlueChemical (3983 HK) уже выросла на 10%.

Идеи, озвученные на вебинаре, – это фундаментально недооцененные компании, которые работают в перспективных отраслях, в том числе, приоритетных для китайского руководства.

С учетом коррекции на рынке в связи с Evergrande, для большинства этих компаний сейчас сложился оптимальный момент для входа

Некоторые коллеги публично рекомендуют не связываться с китайским рынком.

Особенно, если коллеги уже обжигались на TAL и Alibaba полагая, что знают о компаниях все. При этом такие мелочи, как звучавшие предупреждения регулятора, игнорировались ?

Объективно с коллегами сложно не согласиться, когда они обращаются к широкой российской аудитории. Сколько на СПБ бирже торгуется китайских компаний, около 30? Какие у российских физлиц любимые китайские компании: те же Alibaba, Baidu, TAL? И сразу на пол-портфеля, пожалуйста. В таких случаях, действительно, с Китаем лучше не связываться.

В портфеле «Китай» мы покупаем китайские акции на бирже Гонконга. Это сразу нивелирует риск делистинга с американских бирж, а также позволяет создать портфель с широкой диверсификацией. Диверсификация плюс тщательный отбор на предмет регуляторных рисков – ключевой принцип составления портфеля. Однако из-за того, что акции в Гонконге торгуются лотами, на $10 тысяч диверсифицированный портфель собрать не получится. Тем, кто не готов идти на китайские площадки, соблюдая баланс различных секторов в портфеле, мы вслед за нашими коллегами не советуем инвестировать в Китай.

Ради чего инвесторы готовы идти на риск, и чем интересен китайский фондовый рынок, как раз недавно рассказывали. Пока все громче звучат рекомендации не инвестировать в Китай, money talks: доходность нашего портфеля «Китай» сейчас, на фоне давления на рынок неопределенности с Evergrande, составляет 4,5%. Неплохо, если учесть, что портфелю меньше двух месяцев. Дивидендная доходность приближается к 5%.

Чем дольше китайское руководство будет хранить молчание о судьбе Evergrande, тем больше мы будем слышать негативных прогнозов и предостережений как от российских, так и зарубежных коллег. Когда на рынке страшно, наступает оптимальный момент для инвестиций. Таков закон жизни, увы.

В связи с кризисом Evergrande весь сектор недвижимости страны оказался в шатком положении. Предпосылки для этого мы рассмотрели в предыдущем посте. Итак, что может ждать индустрию недвижимости и связанные с ней сектора в среднесрочной перспективе?

Мы полагаем, что китайское руководство вмешается в ситуацию с Evergrande и примет меры для максимально безболезненного разрешения кризиса. Безболезненного для населения и отрасли в целом – интересы инвесторов и держателей бондов Evergrande могут оказаться не самым приоритетным пунктом для государства в программе спасения Evergrande.

Чтобы не допустить обвала на рынке недвижимости, властям придется вступить в игру уже в ближайшее время: Evergrande использует сумасшедшие скидки на недвижимость как вариант частичного погашения долгов. Если за этим последует распродажа объектов – не важно, самой Evergrande или же банками, выдававшими займы под залог недвижимости, – это неминуемо вызовет снижение цен, как бы местные власти ни пытались контролировать этот процесс.

Когда цены на жилье будут ниже тех уровней, на которых население брало ипотеки, люди уже не смогут расплатиться по долгам за счет продажи залога. Кризис перекинется на банковский сектор и постепенно распространится на строительную отрасль, сырьевой рынок и потребительские товары длительного пользования. Если, опять же, руководство страны не примет своевременных мер.

Даже если будет реализован оптимистичный сценарий, ждать стремительного роста сектора недвижимости не стоит. Во имя всеобщего процветания партия будет регулировать рост цен в секторе, вводить налоговые меры, чтобы максимально ограничить приобретение жилья в спекулятивных целях. Тем не менее, стройка не прекратится: вместо жилья для людей с относительно высокими доходами, Китай сфокусируется на социальном жилье.

Согласно свежему пятилетнему плану, в приоритете строительство арендного жилья, субсидируемого государством. Руководство страны ожидает, что до 2025 г. в города будут переезжать порядка 10 млн человек ежегодно. Так что за наш цементный завод в китайском портфеле мы спокойны

Что касается закредитованных компаний-застройщиков, им придется заняться снижением долговой нагрузки или же просто уходить с рынка. В долгосрочной перспективе данный процесс может улучшить качество активов китайских банков и, возможно, положительно повлиять на их оценку на фондовом рынке.

В целом, ожидаем замедление темпов роста рынка недвижимости в Китае под влиянием регулирования. С одной стороны, это может привести к снижению темпов роста китайского ВВП. С другой – улучшить ситуацию с чрезмерно высоким корпоративным долгом, а значит, снизить системный риск.

Недвижимость для Китая – это: Во-первых, 40% активов домохозяйств. Во-вторых, самая большая часть долгов домохозяйств, составляющих около 60% ВВП. В-третьих, инструмент стимулирования экономики в периоды спада. По разным оценкам, на недвижимость и связанные с ней сектора, включая строительство, приходится 20-30% ВВП страны. В-четвертых, «серый носорог» – очевидный, но игнорируемый риск.

Разгон недвижимости отлично зарекомендовал себя как двигатель экономического роста в Китае в периоды спада. Рост сектора сопровождался ростом цен на недвижимость. При этом в 2016-2017 гг. порядка 20% жилых помещений были не заселены. Соотношение стоимости жилья в крупных городах и доходов домохозяйств КНР стало значительно обгонять аналогичные показатели городов Запада.

В 2016 г. Си Цзиньпин провозгласил, что дома должны использоваться для жилья, а не для спекуляций. Новый курс предполагал отказ от стимулирования экономики через финансирование сектора недвижимости. Воплощать курс в жизнь начали в 2017 г., усилили меры в 2019 г., однако уже в 2020 г. пришлось ослабить правила ради восстановления экономики после пандемии.

В 2021 г., год столетия КПК и начала «всеобщего процветания», руководство страны крепко взялось за сектор. В результате затяжного стимулирования у застройщиков скопились огромные долги. Чтобы ограничить дальнейший рост задолженности, регулятор ввел «три красные линии» – критерии долговой нагрузки для девелоперов. Самым порядочным застройщикам, соответствующим всем трем линиям, можно увеличить долговую нагрузку на 15% в год. Если застройщик не соответствует ни одному критерию, доступ к перекредитованию для него закрыт. Были и другие инициативы, в том числе снижение объема ипотечных кредитов, ограничения на продажу земли администрацией крупных городов, а также указание ориентировочных цен на недвижимость некоторыми муниципальными властями.

Но именно «три красные линии» оказались критической мерой для Evergrande, который смог «пролезть» только в одну линию, и то после продажи части активов. Сказались меры и на секторе в целом: около 30% дефолтов в I полугодии 2021 г. приходилось на компании сектора недвижимости. Продажи жилья в августе снизились на 20% (г/г), что является крупнейшим снижением с начала пандемии. Цены на новое жилье показали наименьшие темпы роста с начала года, а на вторичную жилплощадь – снизились.

Вчера мы наблюдали очередной наезд регуляторов на мир криптоевангелистов. На удивление, Bitcoin при этом вел себя достаточно спокойно. Что это? Привычка? Вхождение в дзен? Криптомир вчера изрядно понервничал после того, как СМИ обратили внимание на сообщения о еще более чем жестком подходе властей Китая в отношении цифровых активов. Ряд государственных организаций опубликовали напоминания о:

️продолжении борьбы с майнингом. Владельцы таких «ферм» отчисляют очень мало налогов в бюджет, при этом майнеры расходуют довольно много электроэнергии. Не забывают в Пекине и о заботе об экологии, ведь в Поднебесной снижение углеродных выбросов входит в ключевые задачи руководства страны на среднесрочную перспективу, поэтому запрет на криптовалюты необходимо продвигать во благо окружающей среды. Ранее писали о запрете майнинга (объявили в мае). Решение не стало сюрпризом; это, скорее, традиционный призыв «расширить и углубить» борьбу. Хотя такое решение Государственного комитета по делам развития и реформ народной республики датировано 3 сентября, внимание на него обратили только сегодня.

️запрете на торговлю и оборот криптовалют. Такое напоминание в документе Народного банка Китая от 15 сентября также не стало новостью, ведь расплачиваться биткоинами, эфирами и другими коинами в магазинах Китая нельзя, равно как и совершать любые операции с ними самим гражданам.

Ничего нового в этих публикациях нет. Власти Китая продолжают вытеснять электронные валюты из страны по причине их высокой волатильности и сопутствующих угроз. Но легко ли понять, откуда торчат уши? Конечно, ведь, исходя из новостей о приближении финала проверок цифрового юаня, в предстоящие годы новинка может войти в ежедневный оборот. На текущий момент юань пока проходит испытания в крупных городах; его разыгрывали, как в лотереях.

Логичным вопросом сейчас могут задаться владельцы криптовалют или просто интересующиеся этой тематикой: все пропало и надо выводить капитал в фиатные валюты? Скорее да, чем нет – но это ответ с прицелом на долгосрочную перспективу. В пользу такого развития событий – идущая полным ходом разработка цифровых долларов США, евро, индийской рупии, рубля и других CBDC (central bank digital currency или цифровая валюта центрального банка). После их запуска теоретически может последовать полный запрет на использование известных нам криптовалют, которые невозможно контролировать финансовым властям. Либо, что тоже не исключено, криптовалютный рынок может попасть под очень жесткое регулирование, чего пытается добиться руководитель Комиссии по ценным бумагам (SEC) Гери Генслер.

Продолжаем придерживаться скептической позиции в отношении перспектив Bitcoin и других криптоактивов. Но не исключаем, что после завершения коррекции из-за страхов по поводу Evergrande криптовалюта №1 по капитализации еще сможет прогуляться наверх. И не раз.

Неоднократно говорили о том, что крипта – это не объект для инвестиций, а, скорее, кусочек финансовой свободы.

Современные банкиры создали настолько иезуитские способы, как не давать всем нам нормально пользоваться своими деньгами, что иногда крипта – это единственно возможный способ спокойно перевести деньги из пункта А в пункт Б. И при этом не подвергнуться идиотскому и унизительному допросу на тему того, на каком основании проводится платёж.

В некотором смысле крипта – один из последних островков свободы, коих все меньше в нашей жизни.

Сколько должна стоить крипта? Скорее, не так… Сколько должна стоить свобода? …Занавес закрывается.

WSJ нарисовали очередной сценарий апокалипсиса по-китайски. Если коротко, то крах Evergrande вызовет эффект домино: вслед за недвижимостью и земельным рынком кризис охватит строительный сектор. Безработица в Китае будет расти, темпы экономического роста снижаться. Кризис выйдет за пределы Поднебесной и, в первую очередь, затронет страны, поставляющие Китаю сырьевые товары. Очевидно, что исход иностранного капитала и упадок китайского фонового рынка – звенья этой цепи.

Гулять так гулять; вольно продолжим сюжет WSJ. Итак, экономика стагнирует, народ беднеет, а то и вовсе лишается работы. Сытая стабильность сменяется неуверенностью в завтрашнем дне. Сможет ли КПК удержаться у власти в этих условиях? Авторитет партии в последние десятилетия укреплялся за счет роста благосостояния населения. Люди видели, что сейчас они живут лучше, чем их родители. А их родители жили лучше, чем предыдущее поколение и т.д. В таких условиях легко поверить, что партия знает, что делает. Но если все резко изменится – доверие к партии может быть подорвано, и никакой фаервол и онлайн-цензура не смогут остановить лавину недовольства сотен миллионов человек.

Конечно, даже слабое подобие такого сценария для КПК крайне нежелательно. Поэтому она вряд ли позволит рухнуть закредитованному застройщику. Сначала, конечно, потреплет всем нервы своим молчанием. Похожая ситуация была с крупным ритейлером Suning, а также с управляющей госкомпанией China Huarong, решение о спасении которых было принято в этом году. По слухам, КПК уже прорабатывает вариант реструктуризации Evergrande, в результате которой застройщик станет государственным. Такой вариант способен предотвратить системный кризис, однако вряд ли сможет ограничить потери инвесторов Evergrande.

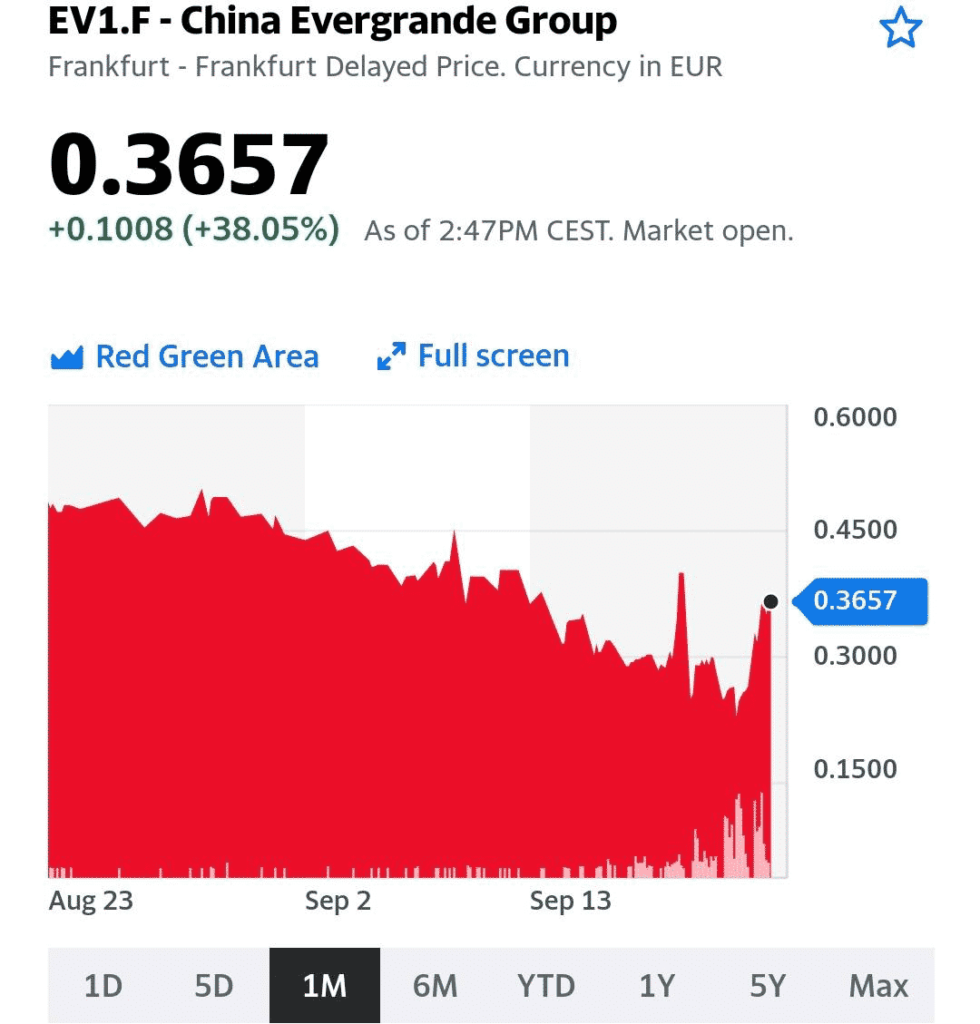

Во Франкфурте акции Evergrande (EV1 F) взлетели сегодня на 38% на новостях о том, что компания сможет провести оплату по обязательствам завтра. Как-то излишне оптимистично.

Ждем открытия Гонконга завтра и продолжаем следить за ситуацией.

Что случилось? Еще в пятницу весь мир переживал на тему возможного банкротства Evergrande. Неужели сегодня, вдруг, как по мановению волшебной палочки, все стало спокойно и безмятежно?

В пятницу и субботу (то есть до выходных воскресенье-вторник) китайский регулятор через сделки 7 и 14-дневного reverse repo вливал ежедневно в рынок ликвидность в размере 100 млрд юаней. Сегодня обьем вливаний был увеличен до 120 млрд.

Это очень серьезные суммы, сравнимые с объёмами ФРС. За 3 дня – около $49 млрд.

Китайский регулятор всем четко показал: есть понимание серьезности ситуации и есть решимость остановить панические настроения.

Вторая хорошая новость: основное подразделение Evergrande Group, Hengda Real Estate Group Co Ltd, сообщило, что 23 сентября произведет выплату процентов по облигациям.

Вот и посмотрим.

Понятное дело, что своевременная выплата купонов может сегодня успокоить рынки, но проблема гигантского долга данной корпорации и соответсвенно ее платежеспособности, естественно, никуда не делась.

Вы знали, что у Evergrande есть свой футбольный клуб?

Guangzhou FC принадлежит Evergrande и, в меньшей степени, Alibaba. Это один из ведущих клубов Китая, а для Evergrande – черная дыра, поглощавшая до $310 млн ежегодно.

В прошлом году Evergrande запустили строительство стадиона в форме цветка лотоса, который должен был стать крупнейшим футбольным стадионом в мире. Проект оценивался в $1,7 млрд.

Очевидно, что теперь Evergrande не до футбольных амбиций. Из-за недостатка финансирования звезду китайского футбола могут расформировать, как это уже случилось в этом году с Jiangsu FC. Спонсор последнего, гигантский ритейлер Suning, также столкнулся с кризисом ликвидности, но в итоге был спасен решением властей.

Вернемся к Evergrande. Компания распродает часть активов, а также здание центрального офиса в Гонконге. Предлагает инвесторам рассчитаться за счет сумасшедших скидок на недвижимость, ставя под удар рынок недвижимости страны. Святое – футбольный клуб – пока не трогают, но его очередь явно не за горами.

А что Alibaba? Alibaba была в числе «спасателей» Suning, а еще онлайн-гиганту принадлежит около 40% Guangzhou FC. Совпадение?… Bloomberg утверждает, что футбольный клуб может перейти под крыло государственных структур. Однако, вполне вероятно, что Alibaba снова могут запрячь броситься на помощь китайскому футбольному достоянию.

Чего только не сделаешь ради любимого вида спорта Си Цзиньпина ?

В продолжение темы просадки на китайском рынке и не только.

На фоне происходящего сегодня китайские 5-летние CDS выросли более чем на 40% – с 33 до 47 базисных пунктов.

Напомним, CDS – это страховка от дефолта по базовому инструменту. В данном случае, гособлигациям Китая.

Насколько ситуация угрожающая? Полагаем, что серьёзно волноваться пока не стоит. В прошлом сентябре на волне снижения рынков аналогичный CDS достигал 50 пунктов. А в марте 2020 года – был свыше 90 базисных пунктов.

Таким образом, текущий рост CDS – спекулятивный и эмоциональный и лишь демонстрирует тот факт, что инвесторы заволновались.

Кстати, указывает на эмоции и VXX (Индекс волатильности), который в ходе торговой сессии растет уже на 16%. Кроме того, мы видим, что резко упала доходность 10-леток, то есть народ ломанулся в US Treasuries(индикатор глобальных рисков). как одну из наиболее надёжных и спокойных спасительных гаваней мира.

Одним словом, инвесторы, похоже, реально испугались. Что ж, значит скоро можно будет и покупать. Как уже писали, в катастрофу и ужас-ужас пока не очень верится.

Сегодняшний день уже прозвали черным понедельником в китайских СМИ. Паника из-за China Evergrande перекинулась на весь Гонконгский фондовый рынок.

Коррекция Гонконгского индекса Hang Seng приближалась к 4% в течение торгов. Итоговое снижение индекса на конец торгового дня составило 3,3%, что тоже немало. Сильнее всех упал, как не сложно догадаться, сектор недвижимости, где снижение акций отдельных компаний выражалось двузначными цифрами. Падение Evergrande в течение дня достигало 18%, в итоге остановившись на 10%. Рекорд поставил обремененный долгами застройщик Sinic Holdings (2103 HK), потерявший 87% своей капитализации в один день.

Наша мнение остается прежним: инвестиции в китайскую недвижимость сегодня сопряжены с повышенными рисками. Более подробно раскроем эту тему на канале в ближайшие дни.

В отличие от пятницы, сегодня не было щедрых вливаний от Народного Банка Китая, которые могли бы смягчить панические настроения на рынке. Не будет ликвидности и завтра – 20 и 21 сентября на материковом Китае праздники. При этом суббота, 18 сентября, была рабочим днем, и НБК в этот день продублировал масштабные вливания в 100 млрд юаней ($15,5 млрд). Из-за праздников эффект от роста ликвидности можно будет прочувствовать не раньше среды.

Сегодняшняя коррекция не могла не затронуть наш китайский портфель в . Мы сознательно не включали в него бумаги, связанные с сектором недвижимости. Максимальную просадку среди бумаг портфеля (-7,6%) показала компания из строительного сектора, производитель цемента Asia Cement(743 HK).

После сегодняшней коррекции результат этой компании в портфеле +18,6%. Дивидендная доходность по цене нашей покупки составляет 12%, текущая дивидендная доходность 10%, что тоже гораздо выше среднего по рынку. Дивиденды начисляются в Гонконгских долларах, чей курс привязан к доллару США. С такой дивдоходностью этот цементный завод вполне можно считать защитным активом в портфеле. Кроме того, компания располагает достаточными запасами кэша на счетах, чтобы пережить возможные проблемы в связи с волнениями на рынке недвижимости.

Несмотря на связь с сектором повышенного риска, полагаем, что Asia Cement – очень интересный актив. Возможно, будем докупать его при дальнейшей коррекции.

Экологические инициативы китайского правительства сотрясают сырьевые рынки и даже ставят под угрозу экономический рост в стране.

Инициативы эти делятся на долгосрочные и сиюминутные. Первые связаны с достижением углеродной нейтральности к 2060 г., и об этом чуть позже. Вторые состоят в обеспечении «голубого неба» над Пекином во время Зимней Олимпиады в феврале. Проще говоря, Си хочет пустить мировой общественности пыль в глаза. Главное, чтобы эта пыль была не угольной.

Голубое небо над Пекином означает желание снизить количество дней, когда столицу накрывает смог. Власти, в целом, пытаются это делать каждую зиму, но в этот раз борьба со смогом актуальна как никогда. Население будут пересаживать с машин на поезда, а грязные и энергоемкие производства сокращать.

Под грязными, прежде всего, подразумевается добыча угля и угольная электрогенерация, а под энергоемкими – производства стали и алюминия. Возможно, по задумке мудрого руководства, планировалось сократить и спрос, и предложение энергии. Устроить «ничью». Но пока это выглядит как «китайская ничья».

Цены на уголь установили в сентябре рекорд несмотря на то, что обычно это время сезонного падения спроса. Рынок бросает наглый вызов усилиям властей по сдерживанию цен на сырье. С другой стороны, железная руда обвалилась более, чем вдвое с середины мая, что не может не радовать китайских товарищей. Тем более, что страдают от этого австралийские производители.

Между тем, цены на сталь остаются неподалеку от исторических максимумов. Что неудивительно на фоне производственных ограничений. Про алюминий мы уже писали. Так что достичь экологических целей, не поставив на уши целые отрасли, китайским властям пока не удается.

Высокие цены на металлы и уголь будут поддерживать инфляционное давление в китайской экономике, и чтобы справиться с ним, придется ограничивать потребление не только энергии, но и металлов. Другими словами, жертвовать экономическим ростом. Для успешного проведения Олимпиады власти, очевидно, готовы пойти и на это.

Однако даже в краткосрочной перспективе у такой политики могут быть побочные эффекты.

Дорогая и менее доступная сталь бьет по строительному сектору, который тесно связан с кредитным рынком. Проблемы там уже заметны и пугают инвесторов. С ними, наверное, можно будет справиться с помощью спасения кого надо и новых стимулов, но долгосрочно понадобятся более тонкие методы достижения экологических целей. О каких планах на 2060 г. можно говорить, если каждый раз будет возникать подобный бардак?

И немного о возможных бенефициарах сложившейся ситуации.

Про Русал мы уже упоминали, сталевары, включая российских, тоже неплохо выросли, и могут вырасти еще. По стальному сектору мы опубликуем отдельную статью, а сейчас хотелось бы сделать акцент на менее очевидной идее.

Дорогой уголь и ограничение на потребление энергии сказываются не только на металлургии, но и на других производствах. В частности, на производстве удобрений.

После падения цен на зерно сектор выглядит депрессивно. Однако для восполнения запасов зерна нужны большие площади посевов и высокая урожайность. А значит, спрос на удобрения останется высоким, по меньшей мере, до весны 2022 г. Как раз до окончания Олимпиады.

В этой связи привлекательным может выглядеть сектор производителей удобрений. Возможно, имеет смысл обратить внимание на Mosaic (MOS US) – одного из крупнейших мировых производителей фосфатных и калийных удобрений. Компания является крупным экспортером – доля экспортной выручки составляет около 50%.

Mosaic имеет сильную фундаментальную картину. В 2021 г. у компании ожидается хороший рост выручки (+40% год к году), а также достаточно высокая операционная рентабельность (на уровне 30%). Кроме того, Mosaic отличается низкой долговой нагрузкой: Net debt/EBITDA около 1,0х. На этом фоне акции компании выглядят недооцененными по форвардным мультипликаторам (см. таблицу).

Если учесть, что коэффициент beta у MOS составляет порядка 1,3х, то бумага в теории может показать очень неплохой performance при усилении интереса инвесторов к сектору.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей. 00:00 – обзор событий. 02:55 – геополитика. Новый геополитический альянс против усиления Китая. 08:40 – ждать ли обострений вокруг Тайваня? 13:30 – значение атомных подводных лодок. Чем они опасны? 16:40 – реакция Китая на образование нового альянса. 21:40 – игорный бизнес и финансовые блогеры в Китае. 33:40 – от чего зависит будущее Китайской экономики? 41:00 – судьбоносные выборы в Германии. Меркель уходит. 50:30 – что изменится для инвесторов и энергетики? 1:02:20 – где Американский сжиженный газ? 1:04:20 – ждать ли глобального кризиса? 1:11:45 – американцы поднимают налоги? 1:18:10 – когда будет коррекция на рынках? 1:21:00 – что будет с экономикой России после выборов? 1:26:30 – о будущем малого бизнеса в РФ 1:32:00 – что будет с рублем и долларом к концу года.

❗️Один из самых популярных вопросов, заданных во время вебинара по китайскому фондовому рынку. Запись вебинара доступна по ссылке. Кроме разбора особенностей китайской экономики и важнейших отраслей, вас ждет приятный и полезный бонус – десятки инвестиционных идей китайского рынка.

Как правило, китайские компании, акции которых торгуются на биржах США и Гонконга, проходят аудит у «большой четверки» или других международународных компаний с хорошей репутацией. Проблема в том, что в Китае местным аудиторам, в т.ч. подразделениям международных компаний, запрещается передавать материалы американскому регулятору для проверки. Поэтому, теоретически, любая китайская компания может оказаться ящиком Пандоры с не самым приятным содержанием.

Американский регулятор с этим давно безуспешно борется, и в этом году китайским компаниям, размещенным в США, дали три года на раскрытие аудиторских данных. Отказ раскрывать отчетность в 2024 г. грозит этим компаниям делистингом с американских бирж. Хорошая новость заключается в том, что китайское руководство также понимает важность достоверности бухгалтерской отчетности и готово бороться с подлогами, а еще – идти на компромиссы с американской стороной.

Возвращаясь к вопросу, можно ли доверять китайской отчетности сейчас.

А что еще остается делать? Мы пользуемся той информацией, которая нам доступна: это, в первую очередь, Bloomberg и официальная отчетность компаний, а также сведения из достоверных источников на английском и китайском языках. Здесь невозможно прыгнуть выше головы.

Конечно, возможная непрозрачность отчетности – еще один риск инвестирования в Китай. Впрочем, характерен этот риск не только для акций из Поднебесной, свои «старухи» есть и на российском, и на американском рынках. Важно понимать, что когда на китайском фондовом рынке все будет прозрачно – там будут уже другие цены.

Не сомневаемся, что китайцы люди предприимчивые, художественно одаренные, и некоторых так и тянет нарисовать цифры покрасивей. Однако не думаем, что это носит массовый характер. Узнаем наверняка в 2024 году ?

Друзья, на прошлой неделе мы проводили вебинар (https://2stocks.ru/webinars/kitayskiy-fondovyy-rynok-supervozmozhnost-dlya-investora) по китайскому фондовому рынку. Озвучили много интересных идей, рассказали о наиболее перспективных секторах для инвестирования. Это горячая информация, актуальная для всех, кто интересуется китайским фондовым рынком.

В ходе вебинара получили много вопросов, часть решили осветить в серии постов на этом канале. В сегодняшней подборке – вопросы глобальные и немного тревожные.

Вот уже полгода китайские активы падают. Факторы, обрушившие китайский рынок, все еще в силе? Увы, но да. Имя этим факторам – китайские регуляторы. Их давление до сих пор оказывает негативное влияние на котировки значимых китайских компаний. Началось со справедливых претензий к монопольным практикам технологических гигантов, позже регуляторные меры распространились на все большее число секторов и отдельных аспектов китайского бизнеса. Какие отрасли под ударом, а у каких регуляторные риски минимальны – как раз разбирали на вебинаре.

У них есть особенный план? Некоторые эксперты полагают, что китайские власти намеренно прессуют рынок, чтобы лучше подготовиться к глобальной коррекции, которая начнется после сворачивания QE в США. «Задавить» рынок заранее, чтобы падать было уже некуда или, по крайней мере, не так больно. Мы принципиально не согласны с этим мнением. Корни регуляторного прессинга могут уходить в концепцию “всеобщего процветания”, будущее утверждение Си на очередной срок председательства и т.д., но этот процесс никак не связан с американским регулятором. Просто совпало по таймингу. Как отразится на Китае глобальная коррекция? Полагаем, что она неминуемо затронет китайский рынок, особенно Гонконг, глубоко интегрированный в мировую финансовую систему. Вполне вероятно, что коррекция не сможет в полной мере повлиять на материковые биржи Китая ввиду их относительной закрытости. Однако руководство страны принимает все больше мер по дальнейшему открытию финансовой системы и фондового рынка Китая для иностранных участников. Так, на прошлой неделе была запущена система Wealth Management Connect, предоставляющая взаимный доступ к рынкам капитала инвесторам Макао, Гонконга и провинции Гуандун. Шаги по открытию материкового рынка – прямое опровержение идеи хитрого плана «бей своих, и тогда на коррекции будет не больно».

Кстати, коррекция. Не хотите дождаться глобальных просадок, и уже тогда закупаться? Зачем ждать, если можно зарабатывать уже сейчас? Главное – выбирать относительно безопасные сектора и придерживаться широкой диверсификации. Придерживаемся этой стратегии в портфеле «Китай» в нашем и неплохо на этом зарабатываем.

А что Сорос? Сорос считает, что инвестировать в Китай опасно. В широком смысле с ним нельзя не согласиться – котировки Tencent или Alibaba за последние полгода тому отличное подтверждение. Однако мы убеждены, что в Китае возможно зарабатывать на недооцененных компаниях, минимизируя риски. Главное – действовать более тонко, тщательно отбирая компании и диверсифицируя портфель. И, конечно, следить за курсом партии. Сектора, развитие которых руководство страны ставит в приоритет, – также одна из важных тем, которые мы разбирали в ходе вебинара.

На рынках пока все относительно спокойно, и даже желание американцев ввести налог на байбеки заставило понервничать инвесторов ровно 1 день. Ликвидность по-прежнему правит бал. Пока.

Однако на повестке дня вновь продолжение торговой войны…

Администрация США рассматривает возможность начать расследование в отношении китайских субсидий в соответствии с разделом 301 торгового закона США. Это, в свою очередь, может привести к введению новых тарифов.

Главная претензия Вашингтона связана с тем, что Китай продолжает субсидировать промышленные предприятия, продукция которых поставляется на рынок США. Аналогичное расследование проводилось в 2017 году ещё при администрации Трампа. Оно касалось политики и практики Китая в сфере передачи технологий, интеллектуальной собственности и инноваций. Результатом того расследования стало введение пошлин на импорт из Китая на $360 млрд, и эти санкции действуют по сей день.

В случае введения новых тарифов, Китай, очевидно, не будет сидеть сложа руки. Ухудшение отношений между двумя странами скажется также и на мировой торговле и экономике.

Чтобы быть точнее, в случае обострения противостояния США и Китая инвесторы будут сокращать вложения в активы развивающихся рынков (ЕМ), как это было в 2018 и 2019 гг. Если США введут новые пошлины, Пекин вернется к девальвации юаня для компенсации их негативных последствий. Ослабление юаня может негативно сказаться на большинстве сырьевых товаров, включая нефть, а также валютах развивающихся стран.

Пока картинка по валютной паре USD/CNY вполне комфортная. Хотя приходится констатировать, что укрепление юаня, которое продолжалось практически весь год, завершилось.

В дальнейшем мы, по всей видимости, будем наблюдать возврат юаня на уровень 6,5-6,60, что может довольно сильно взбесить Америку.Впрочем, даже и легкое ослабление юаня в силах испортить настроение очень многим.

Мой соведущий здесь – Дмитрий Абзалов, известный политолог, президент Центра стратегических коммуникаций и частый гость многих политических шоу на ведущих российских каналах.

00:00 – обзор событий. 7:50 – переворот в Гвинее. Почему все об этом говорят? 18:30 – когда ситуация стабилизируется и восстановятся потоки бокситов и алюминия? 20:10 – чем богаты страны Африки? На какие страны обратить внимание? 30:35 – Иран увеличил запасы урана. Чем это грозит? 46:00 – легализация криптовалюты в Украине. Биткойн – официальная валюта Сальвадора. Что дальше? 55:00 – заседание Европейского центрального банка. Какие ждут изменения и что они значат для нас? 1:04:10 – борьба с коронавирусом. Когда вирус будет побеждён? 1:13:30 – реабилитация после коронавируса. Почему мало говорят о глобальных последствиях? 1:17:15 – Китай. Игровая индустрия Китая, причины ограничений. Сможет ли Китай вернуть инвесторов на свой рынок? 1:29:50 – ужесточение денежно-кредитной политики в России. О чем говорит брошка Эльвиры Набиуллиной? 1:45:20 – Беларусь. Насколько реально объединение с РФ? 1:52:45 – что нас ждёт на следующей неделе?

Белый дом продолжает штамповать масштабные программы по переходу экономики на зеленые рельсы.

Тут тебе планы и по строительству сотни морских ветряков, и наращивание продаж электрокаров.

Весь мир с содроганием смотрит на это великое шоу и тут же начинает считать: сколько меди, лития или кобальта, или чего еще другого, потребуется на все эти замечательные нововведения.

На этой неделе появился план, согласно которому страна может перейти к производству почти половины своей электроэнергии с помощью солнца к 2050 году. Сейчас это кажется фантастическим желанием, учитывая, что в прошлом году на долю солнечной энергетики пришлось лишь 4% электроэнергии страны. Чтобы приблизиться к заложенным в плане показателям, США придется удваивать количество установленных солнечных батарей каждый год в течение следующих четырех лет, а затем снова удвоить его к 2030 году.

Пока не до конца понятно, как администрация Байдена собирается стимулировать массовую установку батарей. Скорее всего, здесь будет сочетание сразу нескольких факторов.

Существенно упростят строительство батарей, а частные дома и предприятия, которые используют эту технологию, получат налоговые льготы. Министерство энергетики заявило: его расчеты показали, что солнечные панели подешевели настолько, что к 2035 году они смогут производить 40% электроэнергии в стране – этого достаточно для питания всех американских домов.

Не стоит забывать, что в истории с солнечным батареям активно вмешивается внешнеполитический фактор. Китай доминирует в цепочке поставок солнечных батарей, и недавно администрация начала блокировать импорт, связанный с китайским регионом Синьцзян, из-за опасений по поводу использования принудительного труда. Такой запрет может серьезно замедлить строительство в США в краткосрочной перспективе.

На какие североамериканские компании стоит обратить внимание в истории с солнечными батареями?

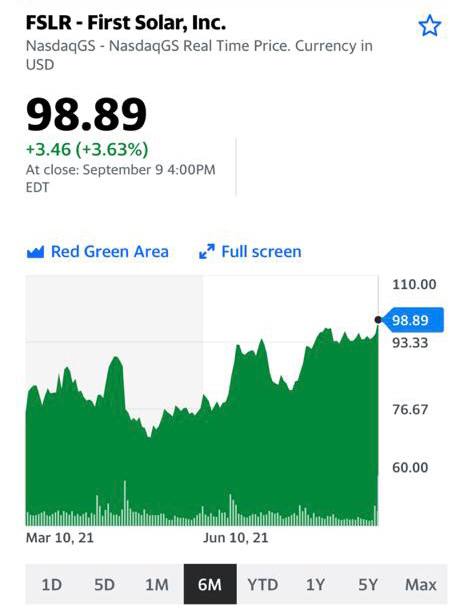

Сектор активно развивается и новые игроки появляются почти каждый год; отдельно стоит выделить SunPower, First Solar, CanadianSolar.

Сравним их мультипликаторы.

First Solar (FSLR)

P/E 21,7

P/S 3,6

EV/EBITDA 11,4

Debt/EBITDA 0,6

SunPower (SPWR)

P/E 210

P/S 3

EV/EBITDA 49

Debt/EBITDA 7,7

Canadian Solar (CSIQ)

P/E 37

P/S 0,5

EV/EBITDA 11,1

Debt/EBITDA 6,6

По показателям неплохо выглядят First Solar и Canadian Solar. У первой почти отсутствует серьезная долговая нагрузка, а вторая может похвастаться неплохой финансовой отдачей (хотя с долговой нагрузкой все грустновато).

Согласно отчетности за первый квартал, прибыль First Solar составила $252 млн по сравнению с $58 млн в предыдущем квартале. Чистая прибыль на акцию в первом квартале составила $1,96 по сравнению с чистой прибылью на акцию $1,08 в предыдущем квартале.

Хорошие результаты за первый квартал и у Canadian Solar. Выручка компании увеличилось на 32% по сравнению с аналогичным периодом прошлого года до $1,1 млрд по сравнению с прогнозом в $1,0 млрд. Общий объем разработки проекта аккумуляторов увеличился почти вдвое, до 17 ГВтч.

В целом интересная сфера для тех, кто не ждет мгновенной прибыли.

Мы начали формировать портфель «Китай» в в начале августа, когда на рынке было страшно и лилась кровь. Мы не трогаем сектора с выраженными регуляторными рисками, а ищем идеи, где котировки смогут восстановиться быстрее индекса Hang Seng. Мы не спешим и до сих пор держим 40% в кэше. Так что к нам еще не поздно присоединиться ?

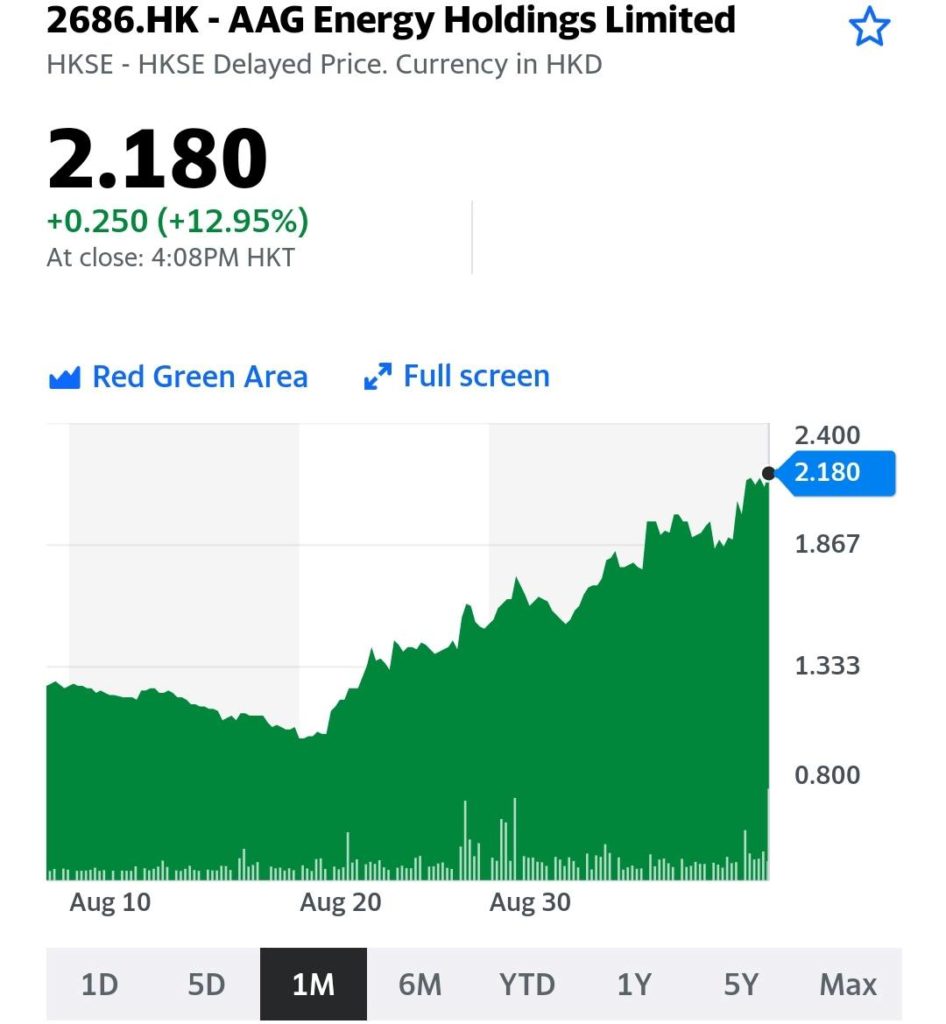

Несмотря на серьезную «недозагруженность», доход портфеля с момента запуска превысил 7%. Сегодня закрыли первые позиции, отыгравшие свой потенциал в короткие сроки. Это Legend Holdings (3396 HK), о причинах роста которой рассказывали здесь; закрыли позицию с прибылью 40%. Вторая успешная сделка – AAG Energy (2686 HK), которая привлекла нас экстремально низким EV/EBITDA. Расчет сработал, акция росла стремительно. Менее чем за месяц трижды фиксировали по бумаге прибыль на уровнях 16%, 46% и, наконец, 77%.

Можно месяцами сидеть в упавших биг техах и надеяться на восстановление котировок. А можно вкладываться в недооцененные динамичные компании, находящиеся вне регуляторных рисков. Поверьте, на китайском рынке таких достаточно.

Вчера, на вебинаре, представили множество идей китайского рынка с высоким потенциалом роста. Рассказали, какие отрасли будут развиваться опережающими темпами в ближайшее время, а также обсудили, с какими секторами связываться сейчас опасно.

Вы все еще сидите в Alibaba? Тогда мы идем к вам ?

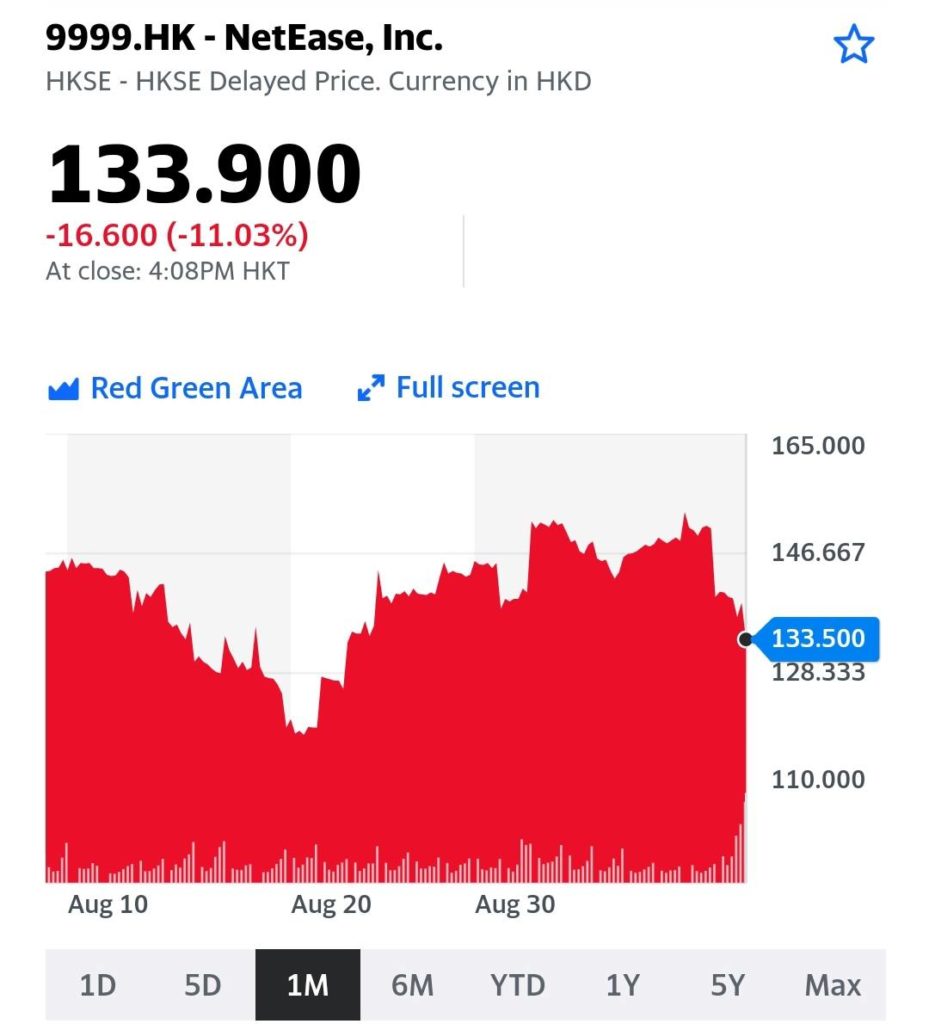

Игровая индустрия Китая получила новый удар – руководство страны решило временно приостановить одобрение новых онлайн игр. Как ни сложно предположить, больше всего в этой ситуации пострадают лидеры игрового рынка Китая Tencent и NetEase.

В ходе недавней встречи представителей Tencent, NetEase и ряда других китайских компаний, работающих в сфере видеоигр, с властями КНР, регуляторы пообещали «сурово наказывать» за нарушение новых правил, ограничивающих игровое время для детей и подростков. От игровых разработчиков и платформ также потребовали «решительно пресекать неправильные тенденции, такие как ориентация «только на деньги» и «только на трафик», и изменить правила и дизайн игрового процесса», злоупотребляющего вниманием игроков.

Не так давно, говоря о Tencent (700 HK), писали о высоком уровне неопределенности, в том числе в связи с ограничениями в играх. И вот пожалуйста: сегодня акции компании рухнули на 8,5% в Гонконге. NetEase (9999 HK) чувствует себя не лучше – минус 11%.

Желающим подбирать упавшие акции, рекомендуем вспомнить недавний опыт сектора дополнительного образования. Чем черт ни шутит.

В недавнем прошлом солировала медь, в определенный момент превысившая отметку в $10 тыс. за тонну, а теперь настала очередь других базовых металлов.

Нас в данном контексте больше интересует алюминий, поскольку публичных монопроизводителей, на акциях которых можно заработать, гораздо больше, чем никелевых компаний. Даже у «Норникеля» в приоритете медь и платиноиды, несмотря на название.

Что происходит с ценами?

Они сейчас на 13-летних максимумах. Почему? Китай (крупнейший производитель алюминия) сокращает энергоемкие производства в рамках программы снижения выбросов. К алюминиевому сектору это относится в полной мере, поскольку заводы используют электроэнергию, главным образом, угольных станций. Ветряков построили еще маловато ?

Соответственно, снижение выпуска металла ведущим игроком может привести (или уже приводит) к дисбалансам в ценах. При этом спрос остается высоком уровне. Словом, может возникнуть серьезный дефицит; на этом фоне цены могут устремиться выше $3000 за тонну.

Вернемся к компаниям, к интересным идеям. Про РУСАЛ (RUAL RX) мы писали достаточно много в последнее время, и это была хорошая идея: с начала августа бумага выросла на 30%. Что еще? На американском рынке можно обратить внимание на американскую Alcoa (AA US), на китайском – China Hongqiao (1378 HK).