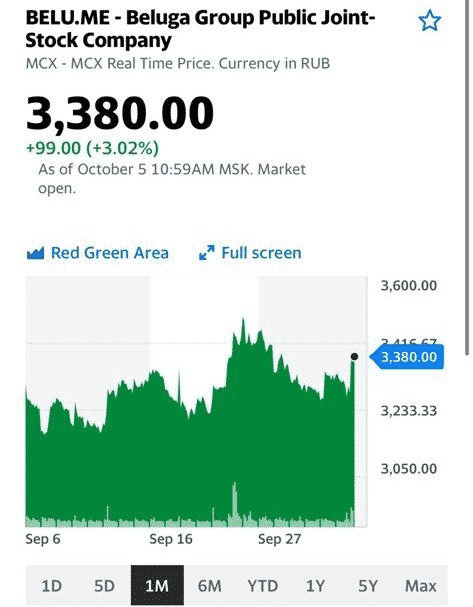

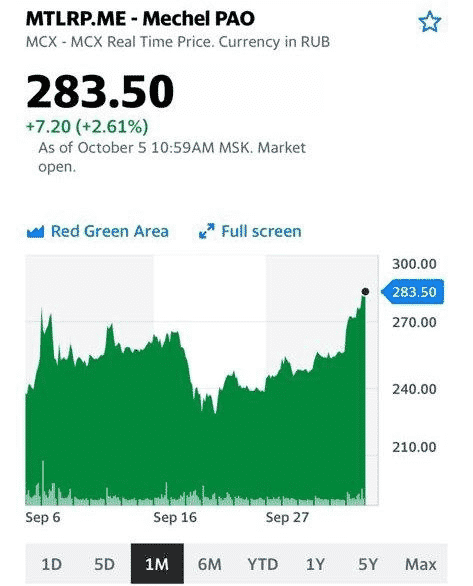

На российском рынке второго эшелона почти каждый день происходят чудеса.

То ИСКЧ, то Белуга, то АМЕЗ, то КАМаЗ, то Аквакультура, то Мечел, то Самолёт радуют нас.

Похоже, данный тренд будет с нами еще какое-то время. Причина – очень узкий рынок, глобальная недооценка значительного количества эмитентов, увеличение количества игроков-физлиц.

Об одном хочу предупредить. Все эти бумажки умеют как взлетать к облакам, так и падать камнем вниз. Так что… Персональный риск-менеджмент – это то, о чем не стоит забывать:

никакой маржи, только на свои;

диверсифицироваться;

не слишком жадничать.

Ну и, наконец, не забываем фиксировать прибыльные позиции, и прибыль убирать во что-то надежное. Хоть в короткие ОФЗ, благо 7% годовых – это уже хлеб.

Встреча ОПЕК+ вчера прошла быстро и обошлась без жарких споров. Картель подтвердил запланированное на ноябрь повышение добычи на 400 тыс. баррелей в день, лаконично объяснив это тем, что группа действует в соответствии с текущей фундаментальной ситуацией на рынке.

У инвесторов и аналитиков было несколько иное понимание фундаментальной ситуации. Многие ожидали разового ускорения темпов наращивания добычи до 800 тыс. б/д в ноябре. В итоге несбывшиеся надежды отправили цену Brent выше $81 за баррель. Еще немного и будет 7-летний максимум.

Многие разочарованы решением ОПЕК. Но это их проблемы, а само решение картеля, на самом деле, очень логично. Ведь еще каких-то 1,5 месяца назад они испытывали сложности (https://t.me/bitkogan/14013) с поиском покупателей в Азии. Саудитам даже пришлось резко снижать премию по поставкам своей нефти в Азию в октябре относительно региональных бенчмарков.

С тех пор все перевернулось с ног на голову, но где гарантия того, что еще через 1,5 месяца не случится обратный переворот? Да и сезонное снижение спроса на нефть в зимние месяцы никто не отменял. Глядя на газ и уголь, можно подумать, что в этот раз все будет по-другому. Может быть. Но чтобы быть уверенным, надо посмотреть за развитием кризиса.

Неизвестно, как рост цен и ограничение потребления энергии скажутся на экономическом росте и долгосрочном спросе. К тому же дополнительные 400 тыс. б/д за весь ноябрь дали бы всего 12 млн. баррелей. Это втрое меньше того, сколько суммарно убрал с рынка ураган Ида. То есть речь идет не о жизни и смерти, а лишь о целесообразности. И в этом свете ОПЕК важно восстановить ситуацию, когда спрос идет впереди предложения. То, что было в начале года, и что пошатнула Дельта.

Отправится ли нефть в результате решения картеля к $100 вслед за газом?

Не исключено, но сомнительно. В случае такой угрозы они, вероятно, все же дадут дополнительные баррели на рынок в следующий раз. Ведь у всей ОПЕК+ в запасе еще около 5,8 млн. б/д свободных мощностей.

Давно следим в канале за акциями израильского морского перевозичка ZIM Integrated Shipping Services (ZIM US).

За последнее время акция существенно скорректировалась (примерно на 25%) после даунгрейда целевой цены от JP Morgan.

Сегодня котировки ушли ниже уровня «таргета» JP Morgan, который составил около $46. Не исключаем, что это хорошая возможность нарастить долю (или зайти) в фундаментально привлекательном и недооцененном активе. Именно это мы и сделали в .

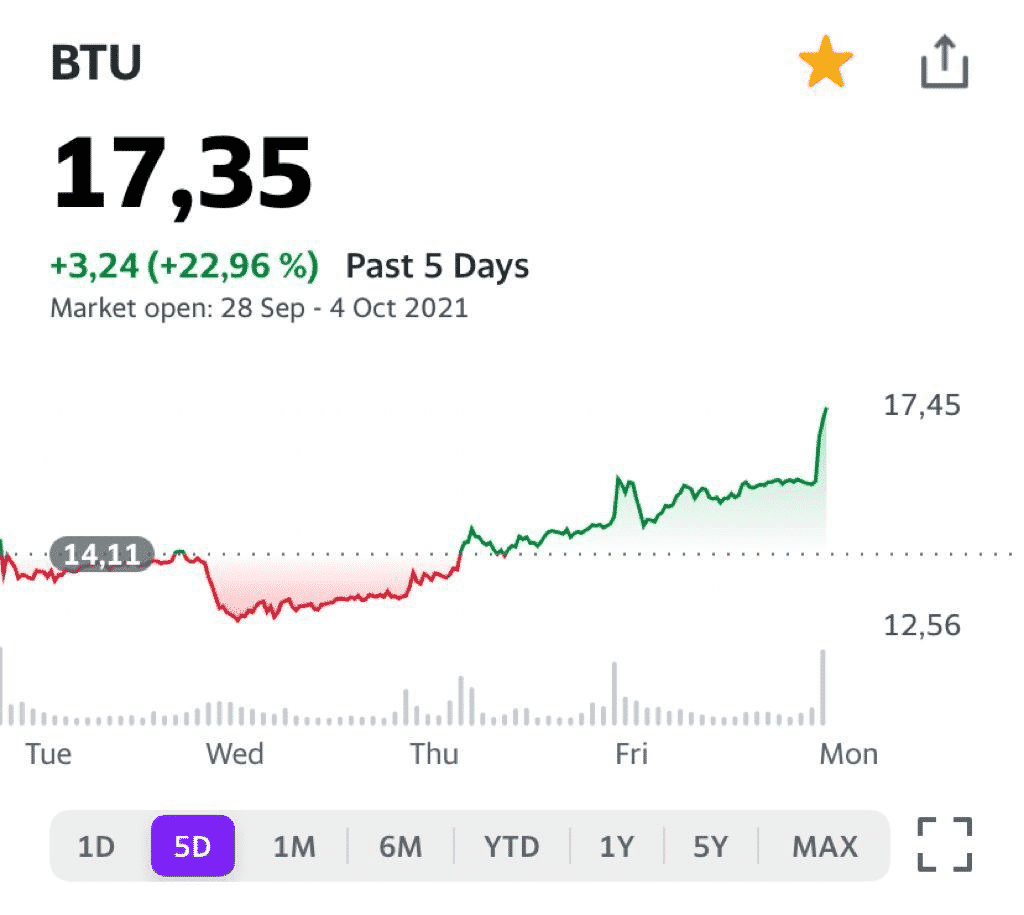

Один из наших фаворитов – компания Peabody Energy (BTU US) – продолжает стремительный рост. В нашем мы включили ее в портфель на прошлой неделе. Сегодня закрыли часть позиции с прибылью более 30%.

Основную часть бумаги оставили пока в портфеле. Вполне возможно, это не предел, поскольку рынок угля остается весьма сильным.

Что делать инвестору, чтобы «разглядеть» интересную, взрывную идею вовремя?

Анализировать рынок, следить за новостями, иметь свою голову на плечах, чтобы принимать верные решения. Наш готов в этом помочь.

Друзья, уже в 19:00 (МСК) сегодня встречаемся на очень интересном эфире.

У нас в гостях один из самых известных российских серийных предпринимателей Оскар Хартманн, сооснователь проектов интернет-магазина одежды KupiVIP.ru, онлайн-аукциона Carprice, CarFix и еще нескольких десятков компаний. Среди самых громких стартапов — онлайн-платформа для коллективных инвестиций в коммерческую недвижимость Aktivo.

На повестке дня:

• Рынки бурлят. По всему миру миллионы новых инвесторов. Не получится ли в итоге, что большинство из них потеряют деньги? • Очень скоро ФРС начнет процесс тейперинга – уменьшение количества предоставляемой ликвидности. Что будет с рынками? Пойдёт ли даунтренд? Какое развитие может получить эта ситуация? • Какие бизнесы ожидает рост? Что будет происходить с потребительской активностью? С доходами населения? Куда инвестировать? • Долговая нагрузка в мире выросла, структурные проблемы увеличились. Будет ли кризис?

? Если вы хотите узнать, как улучшить свои доходы, сохранить сбережения, повысить доходность инвестиций и снизить риски потерь, приходите 16 октября на форум PRIVATE MONEY 2021. На форуме я расскажу о революционных изменениях на рынке после пандемии и о том, какое влияние это окажет на частных инвесторов. Для тех, кто не cможет присутствовать лично, будет возможность поключения к форуму посредством прямой онлайн-трансляции.

На Private Money Forum 2021 вас ждут:

рабочие стратегии для формирования собственного инвестиционного портфеля из самых актуальных инструментов: акции, облигации, ETF, IPO, доходная недвижимость и др;

10 практических мастер-классов с конкретными кейсами и стратегиями создания и приумножения капитала,

интересные продукты, идеи и обзор тенденций, напрямую влияющих на экономику, фондовый рынок, рынок недвижимости, инвестиционные стратегии, которые необходимо знать инвестору, чтобы принимать взвешенные решения в области личных финансов.

?Регистрация на форум доступна по ссылке. *По промокоду KOGAN скидка 10% на все категории билетов ?

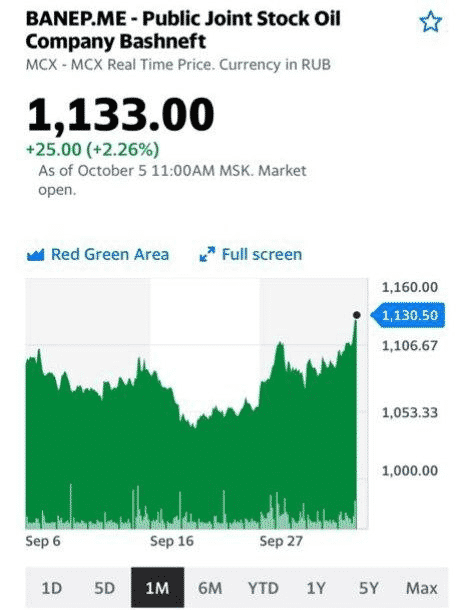

Энергетический уголь – шоу продолжается? Основные бенефициары.

Мировой рынок энергетического угля переживает, пожалуй, самый горячий период в истории. Энергетический кризис, вызванный непродуманной и поспешной в области внедрения восполняемых источников энергии стратегией, создал для угольщиков практически идеальные условия.

Цена на уголь с калорийностью 6000 ккал/кг в порту Ньюкасл (Австралия) превышает $195. Это рекорд всех времен.

Почему так произошло? Основные причины и следствия: • Опасения относительно повторения холодной зимы. • Рост цен на природный газ. • Увеличение спроса на угольную генерацию.

Вкратце поясним вышеперечисленные тезисы. Запасы газа в европейских хранилищах начинают иссякать. Не то, чтобы они на грани «исчезновения», но то, что их меньше обычного – факт. Каковы причины?

Во-первых, аномально холодная зима 2021 г. и слабый ветер в Северном море, из-за чего не справляются ветряки. Во-вторых, потребление электроэнергии постепенно возвращается на доковидный уровень, прежде всего, в промышленности. В-третьих, это ураган Ида в США, энергетический кризис в Китае и снижение поставок из России, пока не заработал «Северный поток-2».

В итоге имеем высокий спрос на газ (в том числе, СПГ), и в фокусе внимания оказался энергетический уголь, на котором многие успели поставить крест на волне энтузиазма с восполняемыми источниками энергии (ВИЭ).

По данным Международного энергетического агентства, сегодня расширение мощностей ВИЭ сможет покрыть только половину ожидаемого роста мирового спроса на электроэнергию. Поэтому мировая угольная генерация в 2021 г. может увеличиться на 5%. В 2022 г. агентство прогнозирует дальнейший рост в пределах 3%.

В таких условиях спрос на энергетический уголь может оставаться высоким до конца 2021 г. Соответственно, и цены также могут еще вырасти.

Наши умозаключения подтверждаются и консенсус-прогнозом Bloomberg. Так, по данным агентства, в 4 квартале 2021 г. будет достигнут локальный пик цен – в среднем они составят около $200 за тонну угля с калорийностью 6000 ккал/кг (+15% квартал к кварталу).

Далее Bloomberg прогнозирует некоторое охлаждение рынка, и это вполне логично. Тем не менее, цены все равно будут оставаться на уровнях, существенно превышающих средние за последние годы. Ну а если нас снова ждет холодная зима, то… ?

Основные выводы 1) Цены на энергетический уголь находятся на исторических максимумах 2) Стоимость и нехватка природного газа – основной драйвер для угля. Ситуация может несколько успокоиться в 4 квартале 2021 г. при условии запуска «Северного потока-2». 3) Полностью заместить угольную генерацию за счет расширения мощностей ВИЭ сегодня невозможно, учитывая сложные погодные условия и постепенный выход мировой промышленности на доковидные уровни производства. 4) Спрос и цены на энергетический уголь продолжат оставаться на высоком уровне. 5) В свете вышеизложенного привлекательно сегодня выглядят акции компаний, добывающих энергетический уголь.

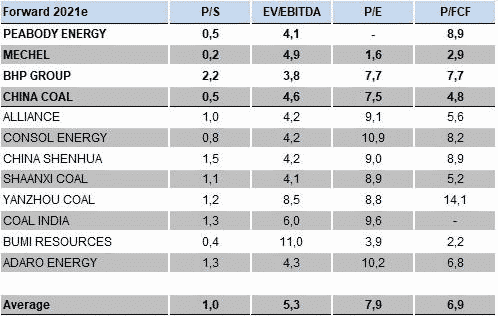

Публичных компаний в секторе производителей энергетического угля не так уж много. Тем не менее, представляем топ-4 возможных бенефициара текущего сильного рынка.

Peabody Energy. Крупнейшая американская компания по добыче и поставкам энергетического угля. Рост цен на основную продукцию является отличной возможностью выйти, наконец, в зону прибыльности на уровне bottom line.

«Мечел». Одна из ведущих публичных компаний в РФ из угольного сектора. «Мечел» интегрирован в сталь и уголь, и отлично пользуется благоприятной рыночной конъюнктурой: прогнозы по финансам на 2021-2022 г. очень сильные.

BHP Billiton. Глобальный горнодобывающий гигант. Специализируется не только на угле, но и на железной руде и меди. Благодаря высокой степени диверсификации бизнеса имеет самую высокую в секторе рентабельность по EBITDA – около 63-65%.

China Coal Energy производит и продает энергетический уголь, кокс и углехимическую продукцию, а также оборудование для добычи угля. Около 81% выручки приходится на сегмент энергетического угля, 11% – углехимия. По итогам 2021 г. рост выручки China Coal ожидается на уровне 45%.

Более подробно аналитический обзор по ситуации на рынке энергетического угля можно прочитать в нашем . Обзор легко находится по хэштегу #sector.

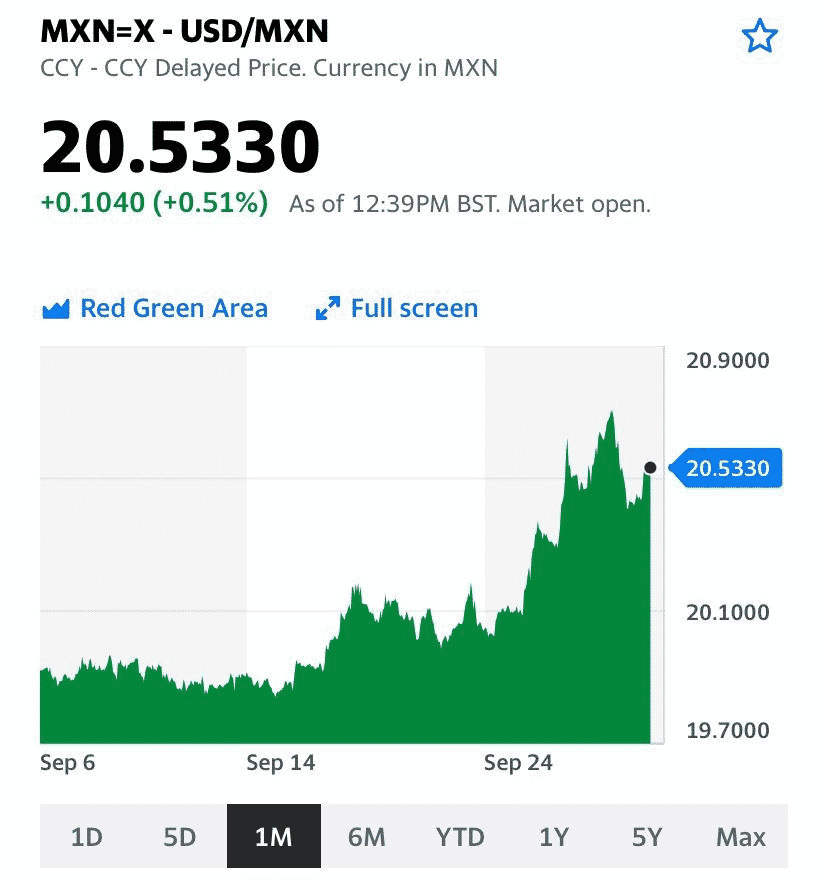

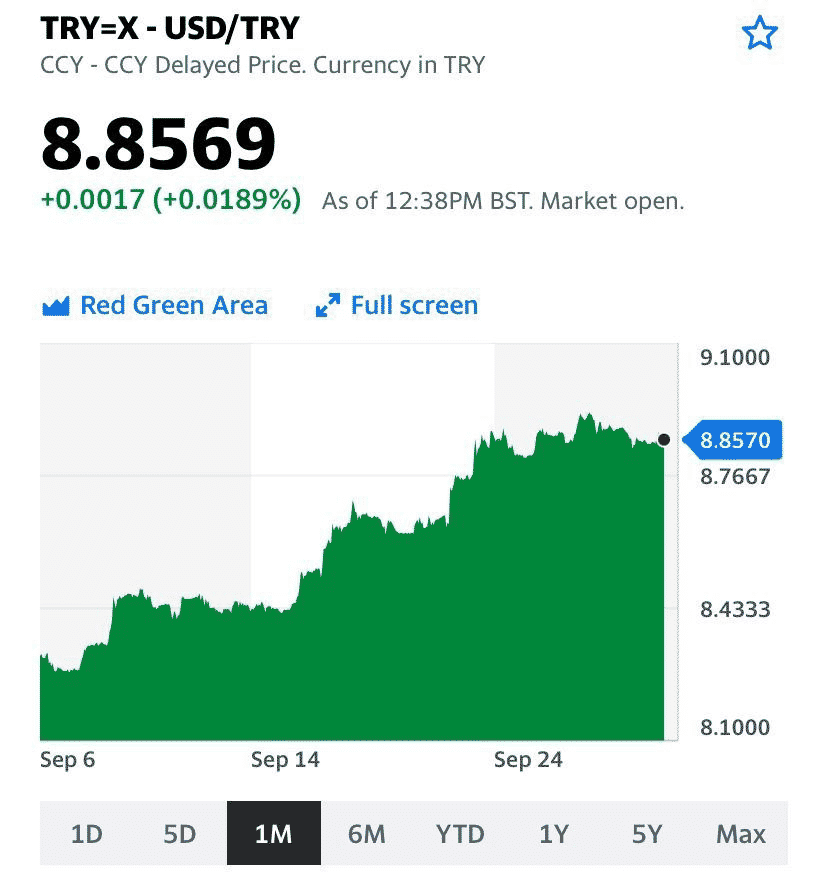

За последние несколько дней значительно просели валюты развивающихся стран.

Обесценение валют EM происходит на фоне RISK-OFF настроения на рынках: опасений по поводу Evergrande и прочих напастей (сворачивание стимулов ФРС, энергокризис…).

Мексиканский песо за 5 дней потерял 2,2%, индийская рупия – 0,6%. За сегодня южноафриканский ранд упал на 0,5%, а рубль потерял 0,3%.

Больше всего традиционно беспокоит пара USD/TRY. Турецкая лира за 5 дней упала на 0,6% и достигла своего нового минимума в 8,96. Там и до 9 недалеко…

Рынок взвешивает риски и на данный момент выглядит не очень устойчиво на фоне большого количества рисков. В такие моменты валюты EM и индекс доллара DXY – это то, за чем необходимо следить (чем мы, собственно, и занимаемся ?).

Чем дешевле валюты развивающихся стран, тем больше у этих стран проблем. При анализе рисков нужно внимательнее всего смотреть на слабое звено.

Таковым для развивающихся рынков является Турция. Лира сейчас может пробить новое дно и ещё больше обострить RISK-OFF настроения инвесторов и привести к коррекциям на рынках. Как говорится, рвётся там, где тонко.

Усилия китайских властей по разрешению энергетического кризиса становятся все радикальнее.

Оно и понятно – чрезвычайное время требует чрезвычайных решений.

На прошлой неделе Правительство потребовало от госкомпаний энергетического сектора обеспечить поставки в зимние месяцы любой ценой.

По сведениям источников, распоряжение было озвучено вице-премьером Хань Чжэнем, курирующим энергетический сектор, на чрезвычайном совещании по борьбе с кризисом в четверг. Оно касается всех отраслей от нефти и газа до угля и электрогенерации. Блэкауты недопустимы.

Это плохая новость для европейских потребителей газа и угля в начале отопительного сезона. Теперь конкуренция за поставки доступных на рынке энергоносителей обострится еще сильнее. Цены на газ в Европе на прошлой неделе впервые превысили $1200 за тысячу кубометров. В европейских единицах рекорд был еще круглее – 100 евро за мегаватт-час.

Интересно, что до нынешнего года рекорд был почти втрое ниже – 36,15 евро, и был установлен 30 сентября 2008 г. – через две недели после краха Lehman Brothers. То есть в разгар финансового кризиса, порожденного ипотечным кризисом в США. Казалось бы, причем здесь Evergrande?

Разумеется, аналогия притянута за уши, это просто забавное совпадение. Хотя, может и не очень забавное, ведь кто может в точности представить, что значит «любой ценой» для китайского руководства? Во всяком случае, экология и безопасность на угольных шахтах уже отошли на второй план.

Госугольщикам предписано работать на полную мощность до конца года, даже если они превысят годовые квоты, обусловленные экологическими целями. Частным компаниям обещано более толерантное отношение к инцидентам на шахтах. Напомним, что в марте этого года регулирование отрасли резко ужесточилось, за нарушения собственникам шахт грозили высокие штрафы и тюрьма. Это не могло не сказаться на объемах добычи.

Однако кризисная целесообразность диктует свои условия.

И экология, несмотря на то, что становится, по сути, новой мировой религией во главе с пророком по имени Санта Грета, вынуждена временно сделать шаг назад. Ибо экология экологией, но зимой замерзать или останавливать промышленность из-за нехватки энергии, не хочется никому.

Другой вопрос, насколько должна вырасти цена, чтобы эффективно снизить спрос при том, что возможности наращивания предложения в сжатые сроки жестко ограничены?

Может ли цена на газ еще подрасти?

Разумеется. Но до какого уровня сказать очень сложно. При этом стоит учитывать, что и текущие уровни являются критичными для многих производств, вынужденных приостанавливать свою деятельность из-за нежелания работать в убыток.

Структурируйте свои знания и навыки в рамках программы МВА “Управление инвестициями” от НИУ ВШЭ в партнерстве с институтом CFA.

7 октября Банковский институт НИУ ВШЭ приглашает принять участие в Дне открытых дверей программы МВА “Управление инвестициями” (CFA Institute University Affiliation Program).

Программа разработана в партнерстве с институтом CFA (первое партнерство в Восточной Европе)

Экспертный совет программы – топ-менеджеры ведущих компаний (“Атон”, “Сбер” “Открытие”, Центробанк РФ), обладатели сертификатов CFA и ACCA

Удобный формат занятий – очно или онлайн на выбор слушателя

Моделирование индивидуальной учебной траектории: дисциплины свободного выбора в соответствии с Вашими задачами

Скидки на сдачу экзаменов CFA всех уровней до 75%

Диплом о профессиональной переподготовке НИУ ВШЭ, удостоверяющий получение квалификации «Мастер делового администрирования – Master of Business Administration (МВА)»

В программе вебинара:

Василий Солодков Директор Банковского института НИУ ВШЭ, к.э.н., представит программу МВА и раскроет все возможности для слушателей и выпускников.

Анна Попова Вице-президент Сбербанка РФ, к.э.н., расскажет о траектории карьерного и профессионального роста в финансах, востребованных компетенциях на рынке и перспективах трудоустройства.

Сергей Макаров Заместитель директора департамента рынков капитала компании Accent, выпускник программы, поделится секретами успеха, расскажет о профессиональном пути и применении полученных знаний.

Вы сможете задать вопросы участникам.

В конце встречи будет предложена возможность попробовать свои силы и пройти входное тестирование на программу. В случае успешного прохождения, Ваш результат будет засчитан в качестве вступительного испытания при подаче заявки.

Когда: 07 октября 2021 (четверг), 19:00 (по Московскому времени)

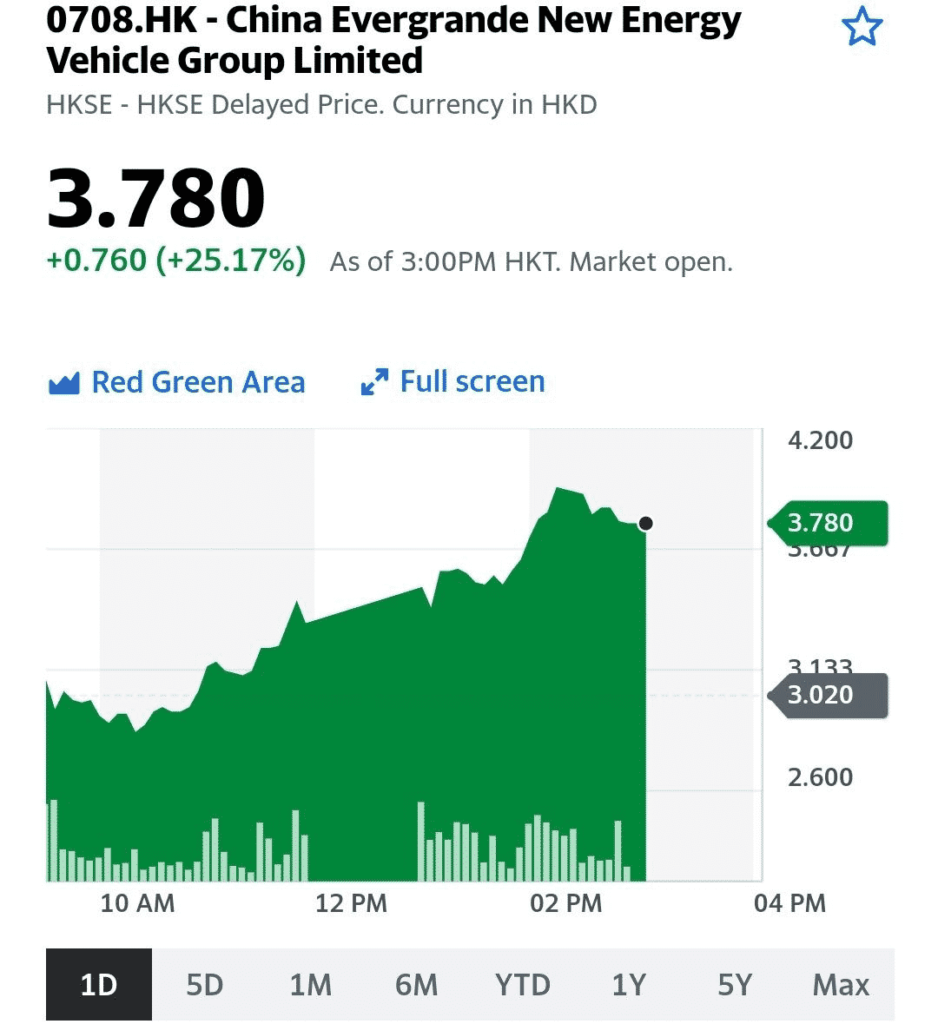

Также временно не торгуется дочка холдинга Evergrande Property Services (6666 HK).

Торги приостановлены в ожидании объявления «с инсайдерской информацией» о крупной сделке. По сообщениям СМИ, другой китайский девелопер, Hopson Development приобретет у Evergrande 51% дочернего подразделения Evergrande Property Services. Сделка оценивается в $5 млрд. Торги Hopson Development (754 HK), кстати, также приостановлены.

Реакцию рынка можно отследить по другой дочке закредитованного гиганта, China Evergrande New Energy Vehicle (708 HK): акции компании взлетели на 25%.

Какая неделя без скандала вокруг очередного члена ФРС и инсайдерской торговли?

На этот раз отметился сам заместитель Джерома Пауэлла. Вице-председатель Ричард Кларида ещё в начале 2020 г. приобрёл целый ряд акций на сумму от $1 млн до $5 млн. Настораживает тайминг этих покупок. Согласно опубликованной отчётности, сделки произошли 27 февраля 2020 г. Уже на следующий день Джером Пауэлл объявил, что начавшийся коронавирус представляет реальную угрозу для экономической активности. Неплохой момент, чтобы переложиться в безопасные фонды.

Что успел приобрести Кларида? В свой портфель представитель ФРС добавил Pimco StockPlus и Ishares MSCI USA Min Vol Factor. Представители ФРС пока ограничиваются дежурными заявлениями вроде того, что транзакции Клариды были выполнены ещё до того, началось обсуждение стратегии вокруг коронавируса. Говорится также о том, что купленные фонды были выбраны с предварительного одобрения со стороны совета по вопросам этики.

Скорее всего, чиновник ФРС избежит серьёзного расследования. К тому же полномочия Клариды заканчиваются уже в сентябре 2022. Лучше по-тихому отправить на пенсию.

И все же снова возникает вопрос. Почему возможна практика, когда мега инсайдеры в принципе позволяют себе операции на фондовом рынке? Разве не правильно было бы специалистам такого уровня и направления при вхождении в должность передавать свои накопления в доверительное управление?

Что-то странное происходит в «Датском королевстве»…

На календаре 4 октября, начался новый квартал 2021 года. А это означает, что совсем скоро запустится маховик отчетностей за прошедший квартал.

Первыми по традиции отчитаются банки, в частности JP Morgan (JPM US), Goldman Sachs (GS US), Bank of America (BAC US), Morgan Stanley (MS US), Wells Fargo (WFC US) и ряд других.

Интересно посмотреть, как снятие коронавирусных ограничений в США сказалось на торговой деятельности банков. В целом полагаю, что отчеты будут неплохими. Однако крайне важный нюанс – неплохими они будут в сравнении с аналогичным периодом 2020 года. А вот относительно 2 квартала 2021 года – не факт. Этот нюанс вполне может не очень понравиться рынкам.

Кроме того, не будем забывать и о растущей конкуренции со стороны финтех компаний.

В целом ожидается, что темпы роста доходов компаний во 2 полугодии значительно снизятся по сравнению с 1 полугодием. Так, аналитики из Zacks считают, что общая прибыль индекса S&P500 за 3 квартал вырастет на +26,1% по сравнению с аналогичным периодом прошлого года. Стоит отметить, что во 2 квартале рост прибыли составил 95,0% при росте выручки на 25,3% по сравнению с аналогичным периодом 2020 г.

Почему ожидается замедление темпов роста?

Компании столкнулись с ростом затрат на фоне перебоев в цепочке поставок и нехватки рабочей силы и материалов, а также рекордного удорожания энергоносителей. Ухудшение показателей по промышленности не может не затронуть банки. Так что ждем отчетов, которые дадут некий вектор движения рынков.

Несмотря на то, что до начала нового периода квартальных отчетностей чуть больше недели, скучать нам не придется от слова совсем.

В частности, сегодня должно состояться заседание ОПЕК+, на котором ожидается, что организация стран экспортёров нефти увеличит добычу сверхплановых 400 тыс. баррелей в сутки на фоне растущего спроса на черное золото в условиях нехватки природного газа в Европе и Азии.

Увеличат ли на самом деле? В принципе, шанс есть. Однако пока нефтяные котировки более чем стабильны, то есть некий коллективный разум рынка скорее нам говорит о том, что, если увеличение добычи и произойдет, оно не будет носить системного характера.

Также на этой неделе состоятся заседания Резервного банка Австралии (РБА) и Резервного банка Новой Зеландии (РБНЗ).

Почему это может быть интересно? Эти центробанки уже начали делать то, о чем пока лишь крайне аккуратно намекает ФРС. Напомню, на последнем заседании резервный банк Австралии снизил объем покупок облигаций, с 5 млрд AUD в неделю до 4 млрд AUD в неделю, оставив ставку на рекордно низком уровне. В случае c РБНЗ существует вероятность повышения ставки на 25 б.п. до 0,50%. Стоит отметить, что центральный банк Новой Зеландии был готов повысить ставку еще в августе, однако в связи со вспышкой коронавируса был вынужден отложить повышение ставки до октября.

В Китае, тем временем, Шанхайская и Шэньчжэньская биржи будут закрыты с 4 по 7 октября по случаю Национального дня или, точнее, годовщины образования Китайской Народной Республики. Однако биржа Гонконга работает.

Последние 2 года выдались довольно непростыми для британского концерна. Досталось ему сразу со всех сторон:

Brexit;

сложности с поставками двигателей для авиалайнера Airbus A330neo;

ряд инцидентов с самолетами Boeing;

и, конечно, коронавирус.

К марту 2020 г. акции компании упали на 83% относительно своих максимальных значений. В определенный момент ситуация стала настолько патовой, что в Rolls-Royce были вынуждены создать новую стратегию – выживания и нового развития.

Капитал компании к тому времени стал отрицательным, поэтому первым делом потребовалось найти возможности для укрепления своих финансов. Для начала приняли решение сократить 9 тыс. рабочих мест из глобального штата в 52 тыс. сотрудников. За счет этого компания планировала сэкономить более £1,3 млрд. Вслед за этим решили прибегнуть к допэмиссии на £2 млрд, чтобы хоть как-то восполнить недостаток капитала в условиях рекордно низкого спроса на самолеты во время пандемии.

Кроме того, компания анонсировала, что продаст активы в попытке привлечь как минимум £2 млрд ($2,6 млрд). В рамках этой программы руководство компании также пошло на продажу испанского производителя авиационных двигателей ITP Aero объединению инвесторов, возглавляемому инвесткомпанией Bain Capital Private Equity, за 1,7 млрд евро. Сделка должна быть закрыта в первой половине 2022 г. после одобрения регуляторов. Только время покажет, поможет ли это Rolls-Royce.

Ещё одной хорошей новостью для компании стало подписание шестилетнего контракта на поставку двигателей для бомбардировщиков ВВС США B-52 на сумму $501 млн. Его стоимость может вырасти до $2,6 млрд.

На этом фоне акции «британца» выросли на 18% за последние 5 дней.

Имеет ли смысл инвестировать в акции Rolls-Royce?

Одной из главных целей компании на сегодняшний день является восстановление баланса, увеличение прибыли, а также улучшение свободного денежного потока. Сложно сказать, получится ли у Rolls-Royce добиться этих целей, однако восстановление рынка авиаперевозок, скорее всего, позитивно скажется на британском производителе.

По мультипликаторам компания выглядит недорого: P/S – 1,16 P/E – 5,01

Впрочем, в случае с Rolls Royce важны не столько мультипликаторы, сколько тренды. И тут, как говорится, depends… Эти тренды могут носить как позитивный, так и негативный для компании характер.

Будем и дальше наблюдать за Rolls Royce. В случае успеха у концерна есть значительный потенциал для роста ?

Как водится, в любом деле не бывает худа без добра. Растущая на наших глазах активность ЦБ в области процентных ставок привела к тому, что доходность российских госбумаг за последнее время неплохо приподнялась и достигла аппетитных уровней.

За последнюю неделю доходность двадцатилеток – превысила 7,7%, а десятилеток – около 7,3% годовых. В то же время многие весьма надежные и главное платёжеспособные корпораты с погашением через 3-4 года дают доходность 8,5-9,8% годовых. По мне – любопытно. Вполне можно задуматься о размещении по таким доходностям.

Пока ЦБ из месяца в месяц «радует нас» подъёмом ставок, размещаться с более высокой дюрацией опасно. Однако процесс роста ставок не вечен. И в какой-то момент, по мере сворачивания дядей Сэмом лавочки безграничной любви к печатному ремеслу, инфляция может пойти на убыль. Вот в этот момент внимание инвесторов вполне может вновь переключиться на длинные выпуски российского госдолга.

Просто возьмите, да сами посчитайте, что произойдет с двадцатилетки , если вновь пойдет процесс снижения ставок.

На мой взгляд, как только инфляция пойдет замедляться, мы можем увидеть очень интересные движения по ценам российского госдолга и долга корпораций. Понятно, что это произойдет не сегодня. Так что я бы пока ещё не бежал покупать двадцатилетки ?

Тем не менее, стоит очень внимательно наблюдать за трендами. Если поймать момент, неплохой урожай может получиться и через пару месяцев.

Получил тут намедни очень интересное, хотя достаточно длинное послание.

Привожу его целиком, без купюр.

«Здравствуйте Евгений Борисович! Вы уж извините меня, но не мог удержаться, чтобы не сказать пару слов, прочитав статью про бизнес и бедность. Сразу хочу сказать, что не хочу никого оскорбить. Я работаю слесарем. И скорее всего чего-то недопонимаю. Ну допустим, дали бизнесу все то что вы перечислили. Дальше что? Появятся рабочие места. Допустим. Но работы и сейчас предостаточно. Только вот работодатель не очень-то хочет платить. Или может после того, как ему все предоставят, он каким-то сказочным образом расщедриться и повысит зарплату? Вы действительно в это верите? В таком случае в который раз убеждаюсь в пропасти между народом и всем остальным. Стоит вспомнить завтрак с Грефом. Там один мужчина говорил о качестве жизни народа. Помнится, это событие обсуждалось на канале. Что вы видели в этот момент? Хотите скажу, что видел я? Ухмылку на лицах вашей бизнес элиты. До тошноты противно читать про эту борьбу с бедностью. Никого это не волнует. Есть конечно люди, которые серьезно к этому относятся, но их единицы. А бизнес, ЧАЩЕ, думает только о себе. И это есть реальность. Бизнесмен – это человек, двигающий страну вперед. Хорошо! Давайте уберем рабочих. Это же быдло. Это никто. Которому захотели заплатили… или “завтраком” накормили. По-вашему, один бизнесмен работает без выходных? Разница в том, что руководитель знает, за что он работает, и это получает благодаря рабочим, а рабочий не получает ничего, кроме надежды, что может в следующий раз ему оплатят эти выходные. И что бы вы ни предоставили этому бизнесу… мало что изменится. Почему? Никто это не контролирует. Зачем платить больше, если работают и так? Знаете… я не против бизнесменов. Я против такого отношения к рабочим. Вы живете в каком-то своем мире. И тот бизнес, который думает, что двигает страну вперед… совсем забывает про то, что это заслуга не только его, но и обычных рабочих… сварщиков, слесарей, монтажников, доярок, шахтеров… перечислять можно очень много. И пока вы думаете о своей исключительности, не принимая того, что все достижения это заслуга также и рабочих… что бы вашему бизнесу ни предоставили, уровень жизни народа не изменится. Вопрос. Так как вернуть уважение к народу? А это уже проблема!!!»

Вот так вот. Конкретно и жестко.

Что ж… «Вы просите песен, их есть у меня». Попробую ответить! Только давайте тоже без обид.

Да. Всегда был, есть и будет конфликт между интересами рабочих (а если смотреть шире, то между наемными работниками) и работодателями. Любой нормальный работодатель не является благотворительной организацией и объективно заинтересован в максимальной отдаче от работника при (а вы как хотите!) минимальной оплате. Более того, если бы можно было получить эффективных работников за 100 руб. в месяц, об этом можно было бы только мечтать. Однако такая система уже доказала свою неэффективность – вспоминаем Гулаг или рабовладельческий строй.

Решение проблемы, которую вы подняли, – в максимальной конкуренции. Представьте: в деревне N организовали 10 частных молочных ферм. На какой будут работать лучшие доярки? Разумеется, там, где лучше платят и где максимально комфортные условия труда. В условиях честной конкуренции и без «помощи» различных надзорных органов преуспеет наиболее справедливый и радеющий за свое дело предприниматель.

Думаете, такое невозможно? В нынешних условиях – соглашусь, скорее, нет. Почему? К сожалению, у нас «начинают и выигрывают» не те, кто максимально эффективно и честно выстраивает бизнес, а те, кто имеет лучший админ ресурс. Но это не вина бизнеса, это реалии, в которых всем нам приходится жить и работать.

Недавно прошли выборы. Народ проголосовал за то, чтобы сохранить все, как было. Чего же вы теперь хотите от работодателя? Вы сказали – все отлично, текущая система нас устраивает. Устраивает, что работодатель у нас вынужден выживать и крутиться. Государство ему помогает… как и когда может. И хочет. Если хочет. Все честно.

Корень улучшения условий оплаты труда рабочих и наёмных сотрудников – это максимальная помощь государства в создании новых бизнесов. Максимальная конкуренция.

Если говорить более предметно, я и сам – работодатель. Конкуренция в моей отрасли весьма высокая. Так вот, есть сотрудники, которым я плачу больше, чем имею сам. Ибо понимаю их ценность и не хочу, чтобы их переманил конкурент. Вот и все.

А страну вперед, Вы правы, все мы двигаем, как можем – и работодатели, и рабочие. Тут спора быть не может. Абсолютная истина.

Все идет по плану. Думаю, на текущих уровнях можно часть позиции (например, треть) зафиксировать. Однако большую часть позиции, скорее всего, ещё подержу.

00:00 – Обзор событий. 02:00 – Энергетический кризис в Европе. Кто виноват? 14:00 – Российский газ. Кто потребляет и на каких условиях? 22:20 – Выборы в Германии. 28:30 – Производители зеленой энергетики. Кто заработает, а кто проиграет? 37:45 – Китай. Встреча военных США и Китая. Сотрудничество Китая и Ирана, какая роль США? Китай борется с алгоритмами. 48:00 – Долги $300 млрд. Как Evergrande избежать банкротства? 54:00 – Разведка и добыча нефти. Что ждёт нефтяную отрасль? 1:01:30 – Экономика США. Когда увеличат потолок госдолга? 1:06:30 – Инсайдерская торговля в ФРС. 1:10:00 – Инфляция в РФ, ожидаемый рост процентной ставки. 1:22:00 – Что нас ждёт на следующей неделе?

Сюй Цзяинь, или чуть менее благозвучно Hui Ka Yan, – выходец из деревни, проделавший путь от сотрудника склада до одного из богатейших людей Азии.

Так получилось, что Сюй оказался в нужном месте в нужное время. Когда Сюй основал Evergrande в конце 90-х, рынку жилой недвижимости в Китае едва исполнилось 10 лет. Основными участниками рынка были крупные госкомпании, строившие объекты в сегменте выше среднего. В Evergrande сделали ставку на строительство доступного жилья, компании удалось выйти на высокие темпы роста за счет наращивания долговой нагрузки и ускорении оборота.

Кризис 2008-го стал драйвером для дальнейшего роста Evergrande. Китайское руководство использовало разгон сектора недвижимости для стимулирования экономики в период спада. Благодаря притоку финансирования недвижимость Китая бурно развивалась, цены на жилье росли. В 2017 г. Сюй Цзяинь стал самым богатым человеком Азии с состоянием $42,5 млрд. Именно на это время пришелся пик стоимости акций Evergrande, 77% которых принадлежит Сюй Цзяиню.

С 2010 г., несмотря на непрерывно растущий финансовый долг, Evergrande ежегодно, за исключением 2017 г., выплачивала дивиденды. В 2010 г. на дивиденды были направлены скромные 10% прибыли, дальше этот показатель рос вплоть до 61% в 2018 г. В 2020 г. чистая прибыль компании упала на 35% (г/г), однако от дивидендов решили не отказываться. За 10 лет на дивиденды, в среднем, направлялось 39% прибыли Evergrande. При этом долг компании не снижался, Net debt/EBITDA последние несколько лет был стабильно выше 7х. Зато товарищ Сюй одними дивидендами Evergrande получил порядка $8 млрд.

Пока удавалось перекредитовываться, схема работала и Evergrande продолжала наращивать активы. Акционеры же, в основном сам Сюй Цзяинь и его друзья, продолжали получать неплохие дивиденды.

Проблемы начались, когда государство провозгласило, что дома – для жилья, а не спекуляций. Было принято решение перестать использовать разгон недвижимости как драйвер роста экономики в кризисные периоды. И вообще оздоровить сектор, погрязший в долгах. С вводом ограничений на приобретение жилья, а также «трех красных линий» – чрезмерно закредитованнные застройщики лишились возможности наращивать долг. Состояние Сюй Цзяиня таяло на глазах: акции Evergrande с начала этого года обвалились на 80%.

Что ждет Evergrande дальше – возможно, узнаем вскоре после завершения «золотой недели» китайских праздников. Не менее интересна и судьба Сюй Цзяиня. В этом году кризис пережил другой долговой гигант – госкомпания по управлению активами China Huarong. Глава China Huarong, который привел компанию на грань краха, был приговорен к смертной казни за коррупцию, приговор был исполнен довольно быстро. Одного из руководителей CITIC Group недавно приговорили к 18 годам тюрьмы по тому же поводу, при этом отмечается «мягкость» приговора. Если в истории Evergrande найдут коррупционный след, то основателю компании, конечно, не позавидуешь.

Как инвестировать в хлопок? За последние три месяца фьючерс на хлопок, широко используемый в легкой промышленности, поднялся на 12,5%. Как и в 2010 году, причиной ажиотажа и подорожания хлопка стал неурожай в Китае, а также падение уровня мировых запасов этой культуры. Даже несмотря на постепенное восстановление производства, потребление продолжает преобладать. Кстати, хлопок составляет около половины волокна, используемого в производстве нашей одежды и других тканей. Согласно отчету Всемирного банка, средняя цена на хлопок-сырец в первом квартале 2021 года составила $1,64 за кг, что на 3% выше, чем средняя цена в 2020 году. В четвертом квартале 2021 года цены, по прогнозам, вырастут до $1,72 за кг. Несмотря на положительную динамику, производство хлопка в 2021 году не вернется к рекордным уровням 2019 года.

Можно ли рассматривать хлопок как ESG инвестицию? Учитывая тот факт, что для выращивания обычного хлопка нужно огромное количество воды (на производство одной хлопковой футболки уходит 2720 литров, именно такие цифры приводит организация Institute of Water), ответ, скорее всего, нет. По данным Фонда Эллен Макартур, текстильная промышленность использует порядка 93 миллиардов кубометров воды в год – этого хватит, чтобы наполнить 37 миллионов олимпийских бассейнов. Справедливости ради стоит отметить, что существует так называемый органический хлопок, который требует на 91% меньше так называемой голубой воды (речь о грунтовых водах и наземных водоемах), однако он стоит в разы дороже обычного. Потому совсем неудивительно, что меньше одного процента всего производимого в мире хлопка сейчас можно назвать органическим. Кроме того, в отчете Textile Exchange за 2015 год сказано, что при крупномасштабном производстве органического хлопка парниковых газов будет выделяться гораздо больше, чем в случае с обычным. С этической стороны хлопковый рынок также нельзя назвать привлекательным. Дело в том, что в некоторых странах на хлопковых плантациях используется принудительный труд. К примеру, в конце прошлого года вышла новость о том, что Китай принуждает сотни тысяч уйгуров и представителей других нацменьшинств заниматься тяжелым физическим трудом на обширных хлопковых плантациях в провинции Синьцзян на западе страны. Китайское правительство, конечно, отрицает эти обвинения. Оно настаивает, что лагеря на самом деле являются «школами профессионального обучения», а фабрики – частью широкой и добровольной программы по снижению бедности.

Какие альтернативы хлопку существуют? Конопля более удобна в выращивании, чем хлопок, поскольку она требует в 5 раз меньше воды, но во многих странах растение находится под запретом. Учитывая, что выращивание этой культуры легализовано только в восьми странах (Россия не в их числе), массово шить одежду из конопли никто не планирует. Также существует тенсель – материал натурального происхождения, который изготавливают из древесины австралийского эвкалипта и подвергают нанообработке. Каким бы вредным для природы выращивание хлопка ни было, резко отказаться от этого материала не выйдет.

Имеет ли смысл инвестировать в хлопок и если да, то как? Согласно прогнозам, потребление хлопка в Китае вырастет до 8,7 млн метрических тонн в 2021-2022 по сравнению с 8,6 млн тонн в 2020-2021. Проблема в том, что цены на хлопок находятся на рекордных уровнях с 2015 года, а это значит, что риск коррекции достаточно велик. С другой стороны, может повториться история 2011 года, когда фьючерс на хлопок вырос до $211.

Если тема вам кажется интересной, то вот некоторые из самых громких имен в отрасли. Производители хлопка: Albany International (AIN), Unifi (UFI) и Culp (CULP). Бренды текстиля и одежды: Ralph Lauren (RL), Columbia Sportswear (COLM), Tapestry (TPR), Gildan (GIL), Hanesbrands (HBI) и PVH Corp. (PVH). ETF: iPath Series B Bloomberg Cotton Subindex Total Return ETN (BAL).

Бенефициары создают климатическое давление на канадские пенсионные фонды

Любопытную историю прислал мне мой брат из Канады.

Пайщики канадских пенсионных фондов начинают давить на управляющих сбережениями, чтобы те приобретали в состав свои инвестиционных портфелей исключительно правильные, с точки зрения этики и нынешней «зеленой» жизни, бумаги. На днях были отправлены письма советам директоров и руководителям 10 крупнейших фондов с вопросами о том, как они выполняют свои экологические обязательства. В число подписавших эти письма входят работающие и пенсионеры из сферы здравоохранения, образования, науки и выборные должностные лица. Представители профсоюзов, включая президентов CUPE Ontario и Альянса государственной службы Канады, также подписали подобные письма. «Без значительных действий по управлению климатическими рисками и немедленному согласованию инвестиций с безопасностью климата я опасаюсь, что пенсионные фонды не смогут выплачивать в полном объеме пенсии тысяч преданных своему делу муниципальных служащих, когда они выйдут на пенсию», – говорит Фред Хан, президент CUPE Ontario, который представляет более 125 000 членов Пенсионной системы муниципальных служащих Онтарио (OMERS).

Читаю и рыдаю. Оказывается, если начать приобретать исключительно безопасные с точки зрения экологии компании, то пенсии рискуют не выплачиваться. Вот уж проблема-то…

Молодые канадцы поддержали эту инициативу. Далее цитирую местную прессу: «Хлоя Цзе – студентка Университета Торонто и участник пенсионного плана Канады. «Я не смогу получать CPP до 2050 года. Климатический кризис усиливается, и я просто не знаю, готова ли моя пенсия к тому, что нас ждет», – сказала она. «CPP не раскрывает полностью наши запасы, он все еще инвестирует миллиарды долларов в ископаемое топливо, и, похоже, у него нет надежного климатического плана. Мне нужно знать, готова ли моя пенсия к экономическим и финансовым потрясениям, которые климатический кризис принесет в мою жизнь ».

Caisse de Depot et Placement du Quebec объявила на этой неделе, что продаст нефтяные активы на миллиарды долларов. Второй по величине пенсионный фонд Канады избавится от нефтедобывающих активов к концу 2022 года. Эти активы составляют около 1% от его портфеля в 390 миллиардов долларов. «Ситуация с климатом влияет на всех, и мы больше не можем решать ее теми же методами, которые использовались несколько лет назад», – говорится в заявлении Чарльза Эмонда, главного исполнительного директора пенсионного фонда. «Мы должны принять важные решения по таким вопросам, как добыча нефти и декарбонизация, которые имеют важное значение для нашей экономики».

«Пенсионные фонды должны оценивать и действовать решительно, чтобы ограничить свою подверженность климатическим рискам, иначе они могут столкнуться с юридическими последствиями», – говорит Андхра Азеведо, юрист Ecojustice. «Бенефициары пенсионных фондов просят свои пенсионные фонды быть прозрачными в отношении их политики и действий на сегодняшний день, чтобы бенефициары могли определить, соответствует ли их фонд этим требованиям».

Фондам было предложено предоставить информацию о том, как они выполняют свой долг и действуют в интересах своих бенефициаров до 31 декабря 2021 года.

Видимо, энергетическому кризису еще долго быть. Полагаю, подобные инициативы еще долго будут заставлять управляющих активами избавляться от таких инвестиций, как инвестиции в нефтянку или уголь. Они продадут, а китайцы купят. В конце концов, данные компании обеспечивают очень неплохой дивидендный поток.

Пример выше – это наши новые реалии. Как говорится, инджойте, товарищи управляющие.