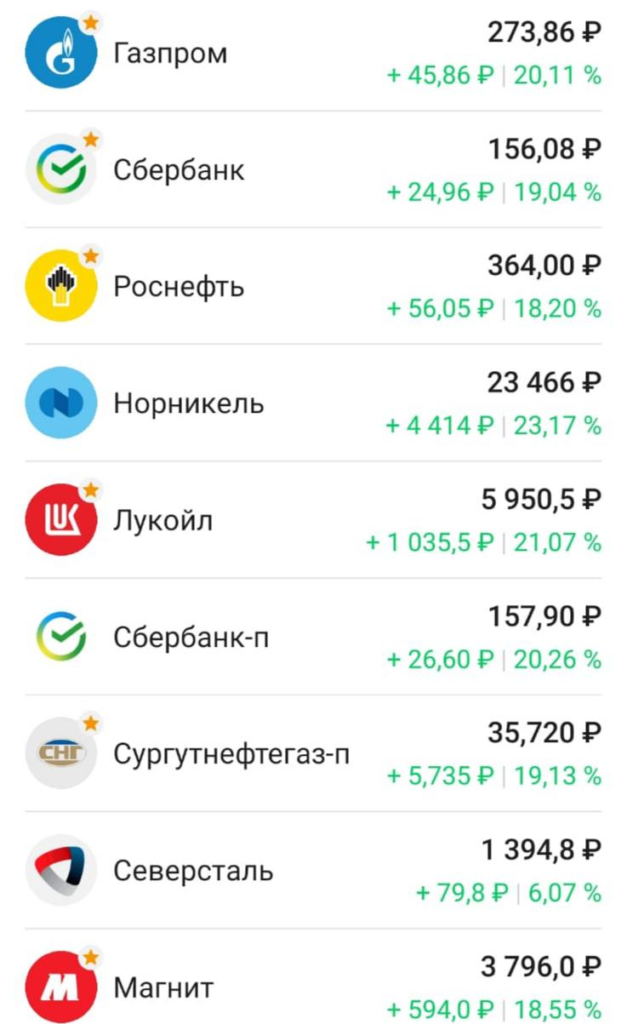

Все-таки случилось. Под блокирующие санкции попали публичные «Сургутнефтегаз» и «Газпромнефть».

◽️По поводу «Газпромнефти» следующие опасения. Хоть и генеральный директор говорит о технической возможности компании наращивать добычу, теперь, полагаю, планы могут быть значительно скорректированы. Можем увидеть сокращение добычи, чтобы не работать «на склад».

Кроме того, не исключаю, что откажутся от повышенного Payout по дивидендам. Вполне вероятно, вернутся к стандартным 50% от прибыли.

◽️Что касается «Сургутнефтегаза», то многие опасаются за сохранность кубышки. По косвенным данным, кубышка распределена на три составляющих: доллары, юани, рублевые депозиты. Но, честно говоря, за валютную кубышку больших опасений нет. Санкции, прежде всего, ударят по операционной деятельности.

В конечном итоге, «Сургутнефтегаз», вероятно, и дальше останется «черным ящиком» с отчетностью в одну строчку «чистая прибыль».

Разумеется, санкции сильно ударят по экспортному потенциалу компаний. Но, к сожалению, оба эмитента не публикуют структуру выручки по географии поставок, поэтому однозначный вывод с цифрами сделать сложно. По нашим расчетам, экспортные поставки «Сургутнефтегаза» составляли более 60% от выручки. У «Газпромнефти» ситуация чуть лучше — порядка 50%.

Если в «префах» есть понятный и очевидный драйвер в виде самой высокой дивдоходности в секторе, то в «обычке» не все так просто.

Почему обыкновенные акции могут быть интересны к покупке?

🟣Коррекция с локального максимума на 20,4%. Это самое сильное падение в рамках восходящего тренда «обычки».

🟣Стоимостная оценка. «Сургутнефтегаз» торгуется с P/E на уровне 1,2 против среднего 4,1 по сектору. Дисконт колоссальный. Даже если очистить мультипликатор от курсовых разниц, P/E все равно ниже среднего.

🟣Сильный отчет по РСБУ за 1 квартал 2024 года. Рост выручки и операционной прибыли г/г составил 57% и 40% соответственно. Операционная прибыль на уровне исторически рекордного 3 квартала 2023 года.

🟣Рекордный спред между «префами» и «обычкой». Он составляет почти 40 руб. Разумеется, здесь основной фактор — дивиденды, но, тем не менее, обращаю на это внимание.

🟣«Сургутнефтегаз» — один из основных бенефициаров высоких ставок, поскольку основную часть своей кубышки, по нашим предположениям, хранит в рублях на краткосрочных депозитах

Итак, «Сургутнефтегаз» — это вполне качественный нефтяник, который генерирует дополнительный процентный доход за счет огромной кубышки. Также здесь зашит определенный хедж от ослабления рубля, поскольку часть этой самой кубышки также валютная.

🔎«Префы», прежде всего, про дивиденды. «Обычка» является ярко выраженным value активом, который должен стоить дороже. Вот только жаль, что российские инвесторы, в большинстве своем, ориентированы именно на дивиденды. В приложении сегодня формировали позицию.

Данные г/г : ▫️Выручка 2333 млрд руб. | +24% ▫️Прибыль от продаж 523 млрд руб. | +33% ▫️Прочие расходы 5061 млрд руб. | +162% ▫️Чистая прибыль 60,7 млрд руб. | -88% ▫️Кубышка 4,3 трлн руб. против 4,1 трлн руб. годом ранее.

С операционной точки зрения отработали неплохо. Столь сильное негативное влияние на чистую прибыль оказала валютная переоценка кубышки и переоценка основных средств из-за нового стандарта учета. Сургутнефтегаз не раскрывает валюту кубышки, поэтому остается лишь догадываться. Сам факт того, что кубышка на месте – явный позитив.

Совет директоров Сургутнефтегаза рекомендовал выплатить дивиденды в размере 0,8 руб. на акцию. Доходность по префам составит около 2,4%.

Аналитики ожидали значительно больше. Впрочем, мы ожидали также больше. Складывается ощущение, что выплаты по префам уравняли до размера дивиденды по обыкновенным акциям согласно «защитной оговорке» в Уставе.

Если кратко, то, скорее всего, здесь 2 сценария:

1️⃣Сургутнефтегаз отработал в убыток на операционном уровне. В такой сценарий верится меньше всего

2️⃣С валютной кубышкой что-то произошло в течение года. Вполне вероятно, что конвертировали по не самому выгодному курсу

Склоняемся ко второму сценарию.

Мы предполагали, что по итогам года компания получит отрицательную переоценку кубышки в размере 241 млрд руб. и около 144 млрд руб. процентами по ней. Причем есть еще и операционная деятельность, компания могла получить порядка 400 млрд руб. прибыли от продаж. Судя по всему, с кубышкой действительно что-то происходило.

❓Почему так мало рекомендовали дивидендов – огромная загадка.

Без отчета сказать, что происходит с кубышкой просто невозможно.

Есть только догадки, и они строятся исключительно исходя из размера рекомендованных дивидендов.

Может показаться, что текущие уровни по префам Сургутнефтегаза достаточно привлекательны для покупки. Но мы так не думаем. Сейчас возникла еще более серьезная неопределенность касательно кубышки и делать какие-то точные выводы не удается.

Совсем недавно появилась информация, что ГОСА Сургутнефтегаза пройдет 30 июня и на нем традиционно будет рассмотрен вопрос дивидендов.

Компания славится своей валютной кубышкой, которая на конец 2021 г. насчитывала порядка $55 млрд, в рублевом эквиваленте это было 4,125 трлн. Мы помним, как в течение прошлого года ситуация с рублем менялась невероятным образом.

— На рынке до сих пор ходят слухи о том, что Сургутнефтегаз конвертировал свою валютную кубышку по курсу около 50 руб. (самые минимумы). — Другие говорят, что они обменяли свои доллары на дружественный юань. — Третьи утверждают, что вовсе продали валюту и купили ОФЗ. Правду мы узнаем лишь в отчете. Мы же будем считать – с кубышкой ничего не произошло.

Для прогноза дивидендов по префам Сургутнефтегаза необходимо учитывать 3 ключевых фактора:

?Прибыль от продаж. Наш прогноз 400 млрд руб. против 395 млрд руб. в 2021 г. За счет сильных результатов 1–2 кварталов компания смогла улучшить этот показатель

?Проценты по кубышке составляют около 3,4%. Это дает прирост порядка 144 млрд руб по ним.

?Переоценка кубышки исходя из курса рубля на конец 2022 г. составила 241 млрд руб.

В таком случае, дивиденд на привилегированные акции может составить 2,2 — 2,4 руб. Это порядка 6,8% доходности к текущей цене.

Тем не менее, вслед за динамикой рынка, префы Сургутнефтегаза со своих мобилизационных минимумов в моменте вырастали до 97%, а с начала года прибавили 35%.

Рынок живет ожиданиями: рубль значительно ослаб в новом году, что в значительной степени влияет и на будущие дивиденды компании. Но говорить об этом пока рано. Важнее увидеть отчет и наконец узнать судьбу легендарной кубышки.

Кстати, прогноз по дивидендам мы публиковали еще в декабре в нашем .

Недавно мы писали о том, акции каких компаний упали сильнее всего в преддверии планировавшегося допуска к торгам нерезидентов из дружественных стран. Однако позже стало известно, что нерезидентам будет предоставлен доступ только к инструментам срочного рынка. К инструментам фондового рынка, таким как акции и облигации, нерезидентов допустят позже (дату сообщит Мосбиржа).

Наиболее сильное падение на прошлой неделе показали акции компаний: X5 (-11,6%), ГМК (-11%), Газпром (-9,2%), НЛМК (-9%), Новатэк (-7,5%), Сбербанк (-7%), Сургутнефтегаз (-1%), ВТБ (-5,2%). Все представленные бумаги имеют сильные фундаментальные показатели, а падение цен было вызвано желанием инвесторов перестраховаться на случай массовых распродаж нерезидентами.

▫️Газпром торгуется по 250 рублей за акцию. Биды на сотни миллионов рублей. ▫️Аналогично Сбербанк и Норникель. ▫️В Роснефти стоит бид на 22 млрд рублей. ▫️Фосагро также видим, в основном, заявки на покупку, на продажу практически нет. ▫️”Убили” только акции Аэрофлота. Заявок на покупку нет, только продажи.

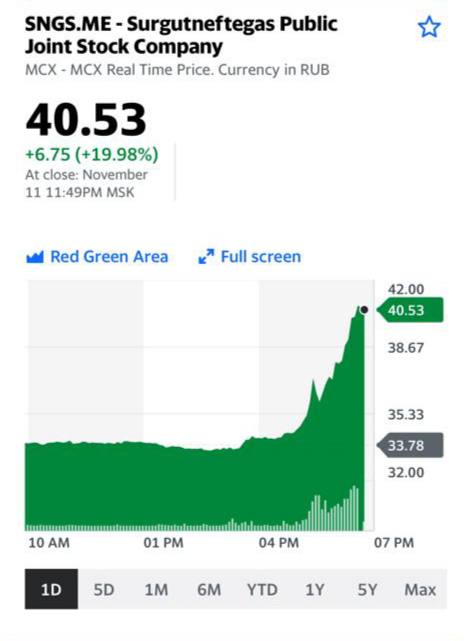

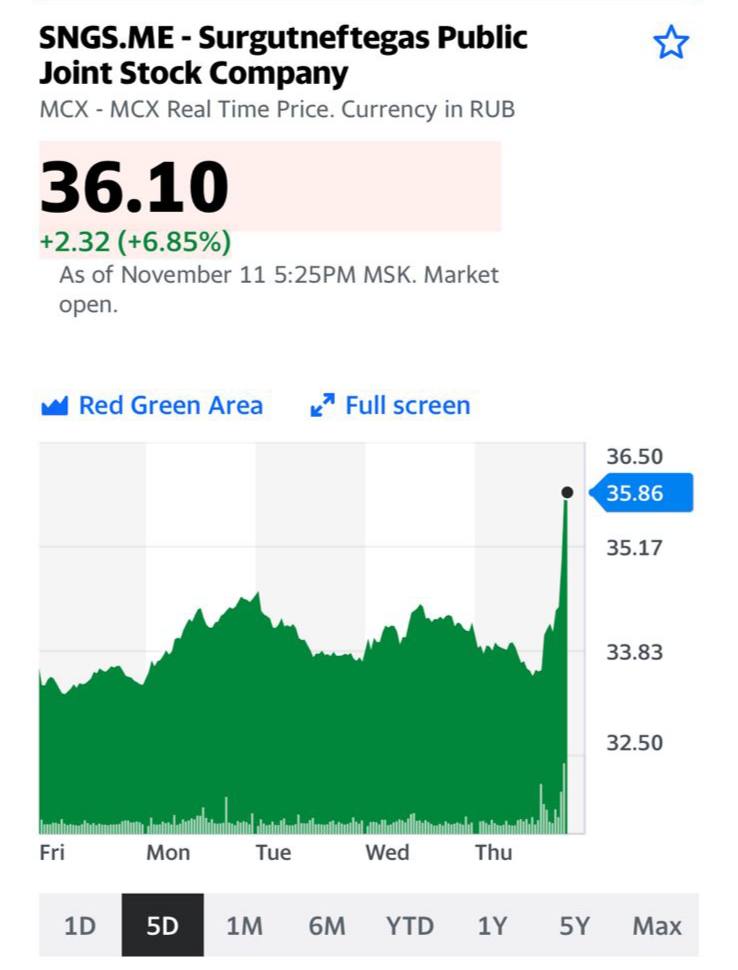

«Сургут»: парад планет, то есть акций… Привилегированные и обычные акции «Сургутнефтегаза» (SNGSP, SNGS) практически сравнялись в цене. Что это означает?

Попытаемся кратко проанализировать сложившуюся ситуацию.

Есть лишь один момент, который влияет на данный аспект в динамике акций «Сургута» – дивиденды. Как известно, ослабление рубля прямо влияет на дивиденды «префов», поскольку значительная часть cash-подушки номинирована в иностранной валюте (в основном, в долларах США). Соответственно, чем слабее рубль, тем выше дивиденды на «префа» «Сургута».

Очевидно, сложившаяся ситуация говорит о том, что «обычка» может просесть еще, а «префа» будут выглядеть более стабильно. При этом «префа» могут и подрасти, поскольку интрига в дивидендах сохраняется, а по прогнозу Bloomberg, доходность может составить около 18% годовых.

За последние дни компания прибавила в капитализации порядка 35%. Объёмы торгов при этом были феноменальны.

Что происходит?

Полная тишина от менеджмента компании. Никаких заявлений.

С одной стороны – да, компания не обязана комментировать каждый чих, который происходит с ее ценными бумагами. С другой… Учитывая декларируемый курс на прозрачность рынка, могли бы слухи и прокомментировать. Впрочем, факт – не обязаны.

Теперь по существу.

1️⃣ О происходящем можно только гадать, но все это будут предположения. И ничего более.

2️⃣ Есть идеи у отдельных товарищей, что у компании или как-то изменится дивидендная политика, или инсайдеры покупают в расчете на возможную скорую девальвацию рубля. Всем хорошо известно, что Сугргут – это гигантская кубышка с $50 млрд в кассе. И в данном случае бумага может выступать хорошим защитным инструментом, поскольку любая девальвация рубля – это положительная новость для котировок. Я полагаю, что, поскольку по-настоящему растут именно обыкновенные, а не привилегированные акции, то идея не вполне правильная. Да и девальвация возможна в случае, если в области геополитики произойдет что-то совсем нелогичное. А так, при текущих раскладах, в девальвацию не особо верю.

3️⃣ Очевидно, речь идет о некой сделке M&A. К примеру, что Сургут наконец-то решил распечатать кубышку и приобрести некий актив. Опять же, странная ситуация. Тогда, скорее, в цене бы рос Тот Самый актив. Классика жанра: обычно растет в цене не та компания, что приобретает иную компанию, к примеру, конкурента, а именно та компания, КОТОРУЮ приобретают. Таким образом (хотя версия насчет Лукойла выглядит вполне реалистично, тем более, что слухи о подобном ходят давно), в данном случае она не верна.

4️⃣ Тогда что же это? Как я сказал ранее, скорее, склоняюсь к версии некой сделки M&A. Но… скорее всего не той, о которой все думают. Нет, тут что-то другое. Моя очень осторожная версия: что-то связанное не с российским периметром. Но это лишь предположение.

Как уже говорил вчера, данная компания стоит особняком на нашем рынке. Компания весьма закрытая. Никуда и никогда особо не инвестирует, копит деньги и платит дивиденды так, как посчитает нужным. Короче, этакая вещь в себе. Оттого все, что происходит, выглядит так таинственно.

Полагаю, информация так или иначе скоро просочится в прессу. Или компания расщедрится и порадует нас каким-то пресс-релизом. Ждем-с.

Вчера мы долго спорили с аналитиками. Их позиция: да, возможно я прав, и уже совсем скоро на рынках начнётся что-то нехорошее. Но объясните: какие триггеры существуют для того, чтобы рынки занервничали уже сейчас, в ноябре?

Долго говорим про инфляционный шок, про текущий тейперинг. Про энергокризис. Про ещё целый ряд факторов. Все равно скептицизм.

Для того, чтобы народ испугался, нужна какая-то новая тема. Что-то эдакое.

Энергетический кризис – рынкам наплевать. Кризис в области поставок? Рынки посмеиваются и обновляют рекорд за рекордом. Тейперинг на дворе? Рынкам «фиолетово».

Что новое может случиться, после чего рынки по-настоящему испугаются?

Полагаю, что-то неожиданное.

В то, что между Россией и Украиной развернется очередной значимый эпизод «крепкой дружбы», особо не верю. Я не политолог, но – не думаю.

Что еще? Какое неожиданное «возмущение системы» может напугать инвесторов, что сейчас, кажется, уже потеряли всякий страх?

Забавная мысль приходит в голову: а что если ФРС – на фоне инфляционного шока – задумает ускорить темпы тейперинга? К примеру, объявит о том, что в декабре будут удвоены объёмы сокращения ликвидности? Возможно? Элементарно. Но неожиданные действия – не стиль ФРС, не ее конек.

Есть один очень серьезный фактор, который пока, на удивление, никого особо не впечатляет. А зря.

Я говорю про очень сильное укрепление доллара, что мы с вами наблюдаем. Индекс DXY уже давно пробил уровень 95. В принципе, это хороший повод для душевного SELL OF.

Однако, пока мы ничего подобного не наблюдаем. Скорее, наоборот.

По моему мнению, рано или поздно этот фактор начнет нервировать публику. Как сильно? Посмотрим.

Забавный момент. Не вполне понятно, где тут курица, а где яйцо. Рынки нервничают из-за глобального укрепления доллара, или же инвесторы нервничают и поэтому бегут в спасительную гавань – в доллар США?

По классике, скорее, второе.

❗️Обо всем, что происходит сейчас, мы детально поговорим на выходных.

А пока гадаем: с чего вдруг Сургутнефтегаз вчера так заинтриговал инвесторов? Новостей существенных не узрел. Впрочем, Сургут всегда был «вещью в себе». Некий «enfant terrible» нашего рынка. Думаю, сегодня узнаем.

Интересно, таки решили платить дивиденды? Или, может быть, что-то другое?

Самая свежая новость в поиске по «Сургутнефтегазу»гласит, что их женская команда КИНЕФ потеряла трех ватерполисток из-за декрета. Неужели такие потери могут настолько сильно влиять на котировки акций на рынке??

Современный российский инвестор, как мне видится, – это человек с абсолютно стальными нервами. Он отчетливо осознает: жизнь на вершине действующего вулкана – вполне себе нормальное состояние. Ну то есть и там жить можно. И даже иногда весьма интересно.

Посудите сами:

Следить за потоком сегодняшних новостей и не сойти тихо с ума – это уже достижение, тянущее на массового Нобеля.

Наблюдать за действиями банков, впаривающих тебе «наибезопаснейшие» и «наидоходнейшие» структурные продукты, закладывающих себе при этом внутреннюю комиссию до 10% upfront, и при этом продолжать им доверять… это великий характер, способный разгромить и COVID, и Наполеона, и, если потребуется, всю мировую ось зла… Только покажите, где она сейчас проходит! Ключевое слово – «сейчас».

Созерцать уже почти 25-летнее шоу под названием «полюбим миноритария, аки брата родного» и при этом массово идти на наш рынок, открывать брокерские счета и вновь и вновь вкладывать свои кровные…

Ждать «добрых приветов» от наших властей, организующих один налог за другим, дающих ценные указания, как можно и нельзя дышать, где стоит или не стоит проводить свой отпуск, и при этом продолжать при любом удобном случае мужественно покупать акции и Газпрома, и Аэрофлота. Ну а кто, как не мы?!

Нет, друзья мои, этот стальной характер не способны прогнуть никакие жизненные обстоятельства!

К чему это я? Да вчера одно очень уважаемое издание попросило дать интервью на тему «кто он, наш современный российский инвестор». Вот сижу, размышляю.

И знаете, на секундочку представил на месте нашего отечественного инвестора типичного американского или европейского обывателя, также вкладывающего на рынке, посчитал тот поток «доброй и бодрящей» информации, что ежедневно огребает наш товарищ на свой квадратный миллиметр оголенного нерва, и осознал… Этот народ непобедим, ибо даже на недружественную высадку инопланетян в районе Урюпинска и Усть- Пердяйска, похоже, спокойно отреагирует покупкой акций Сургутнефтегаза и химических предприятий, производящих Дуст и крысиный яд.

Крысиный яд понятно почему – а чем еще травить инопланетян? А вот Сургутнефтегаз… скорее, по традиции. Надо же что-то делать ?

Да, наш инвестор выдержит все. И вечный МММ, и санкции, и вранье чиновников, и лукавую ухмылку Росстата.

А лично я, видимо, еще очень долго буду оставаться в профессии. Кто-то ведь должен…

24 марта мы написали о том, что привилегированные акции Сургутнефтегаза могут быть хорошей идеей для заработка, если вы опасаетесь девальвации. Идея сработала. Рубль за это время немного укрепился, а Сургут преф сделал свои 4%.

Убыток от девальвации – те же 4% – полностью перекрыт прибылью по этой бумаге.

Прежде чем говорить о том, что происходит с рублем – а это долгий и серьезный разговор, скажу следующее.

Хотите защититься от возможной девальвации? Для этого есть достаточное количество инструментов.

1. Валюту лучше всего покупать у брокера, а не в обменнике (если хотите просто ее купить).

2. Рискованная форма (что если все пойдет не так?) – через покупку фьючерсных контрактов USD/RUB.

3. Вполне удобная и дешевая форма – покупка за рубли торгующихся на Московской бирже ETF (например, Finex), привязанных к курсу доллара.

Как пример – FXTB. Или выпущенный ВТБ – VTBH. С инструментами типа FXRU или VTBU был бы сейчас осторожнее, поскольку есть шанс, что и наши валютные долги могут быть под давлением.

4. Приобретение акций российских экспортеров, шикарно зарабатывающих на росте курса доллара/евро.

5. Приобретение, к примеру, привилегированных акций Сургутнефтегаза.

Как известно Сургут, обладающий огромными запасами валюты, очень неплохо зарабатывает на курсовых переоценках. Дивиденды могут быть очень значительными. Бумаги сегодня, кстати говоря, весьма недорогие.

Инструментов хватает.

Главное – избежать опрометчивых и импульсивных шагов.

Если вы решили защититься от возможной девальвации, хорошего инструментария достаточно.

Я в данной ситуации предпочел бы привилегированные акции Сургута или акции наших экспортеров.

Но – на вкус и цвет товарищей нет?

Повторюсь: основное – не наделать глупостей.

Пока не вполне понятно, какие именно санкции нам светят. Импульсивные движения могут очень сильно навредить.

Сегодня чуть позже будем подробно говорить о возможных санкциях и их последствиях для российской экономики, курса рубля и – в итоге – всех нас.

В случае, если реализуются более жесткие варианты по санкциям, чем мы ранее предполагали (полагая это малореальным в текущих условиях), курс рубля может просесть еще достаточно сильно. Ориентировочно на 10% как минимум.

Точнее, если самые жесткие санкции реализуются, лучше даже не говорить о возможном полете рубля (я про эмбарго на российскую нефть и тому подобные «милые приветы» из за океана). Но убежден – этого не будет.

А вот удары по нашему долгу и отключение SWIFT… Ранее это виделось крайне малореальным. Но градус противостояния растет. И растет достаточно резко.

Уже совсем скоро весна, а это значит, что на российском рынке начинается «охота» за дивидендными историями.

Но насколько она будет удачной после кризисного года? Дивидендная картина по рынку явно изменится этом году. Что ждет нас? Попробуем определить некоторые тренды.

Одним из основных разочарований может стать нефтегазовая отрасль. По понятным причинам мы можем не увидеть традиционных щедрых дивидендов. Исключение – Сургутнефтегаз. Ослабление рубля воздействует на финансы компании позитивно, да и в прошлом году Сургутнефтегаз не порадовал хорошими выплатами. Хотя это пока ожидания. Сургутнефтегаз всегда был «вещью в себе». От него можно увидеть не совсем логичные шаги.

Казалось бы, сектор телекоммуникаций в кризис не должен был пострадать сильно. Однако, Вымпелком сообщил о том, что в этом году не стоит ожидать дивидендов. Не исключено, что и другие компании отрасли, которые часто радовали неплохими выплатами, пойдут по этому пути.

Теперь о хорошем. Российские металлурги по-прежнему платят очень много. И текущая ситуация на рынке стали говорит о том, что они вполне смогут поддерживать такой уровень выплат в 2021 год.

О сюрпризах. Неожиданно высокой дивидендная доходность может быть в секторе энергетики. Сектор не очень существенно подвержен кризисным явлениям, а цены акций заметно отстают от рынка. В результате мы можем увидеть около 8% по ФСК и около 7% от Русгидро и ОГК 2. Да, не удивляйтесь. 7-8% по итогам 2020 года – это будут высокие дивиденды сейчас. Время массовых двузначных выплат прошло. Экономическая ситуация не располагает. Да и низкие процентные ставки также стимулируют рост выплат.

Безусловно, все вышесказанное – лишь наши прогнозы и ожидания.

К теме дивидендов на российском рынке мы в ближайшее время обязательно вернемся, и не раз.

Однако не только этот индикатор криком кричит о возможной серьезной коррекции.

Что еще?

1. Ситуация на фондовых площадках интересует сегодня не только тех, кто традиционно занимается инвестициями. Старушки на лавочках у подъездов интересуются дивидендной доходностью Сургутнефтегаза. Дворник-узбек узнал меня и спросил – не поздно ли брать Tesla. Ну а про биток и его перспективы не говорит только глухонемой. Мы же знаем, что бывает дальше?

2. Пошли «веселые истории» от New Robin Hoods. Разгон акций и обсуждение всего этого в соцсетях – наша новая реальность. Обычно такого рода «приколы» бывают только и исключительно на излете движения рынков.

3. Народ отказывается понимать доходности менее 30-50% годовых. Если ты говоришь, что консервативные инвестиции в долларах могут обеспечить 4-5, а если очень повезет, то 6-7% годовых в долларах, на тебя смотрят, как на недотепу и полуграмотного человека. Ибо «реальные пацаны» обещают 20-30% годовых гарантированно. И самое главное, народ начал к этому привыкать.

4. Еще один крайне серьезный фактор риска – возможное быстрое устаревание произведенных вакцин от коронавируса. Новые и новые штаммы этой заразы бродят по планете.

Правда, с другой стороны, скоро нам будут представлены новые вакцины. Вечный бой между мечом и щитом носит здесь весьма конкретный характер. А это, кстати, означает, что БиоТех еще долго будет ой как востребован, в тч и на бирже.

5. Про то, что многие компании имеют по своим ценным бумагам мультипликаторы по 50-100 P/E, 15-20 P/S и тд., я уже просто молчу.

При этом народ умничает и шортит рынок. А рынок, зараза такая, упорно не желает падать. Более того, шорты толкают его вверх, как в прошлом году Tesla или в этом – Gamestop.

Так когда же? В действительности никто не может этого знать. Очевидно, все начнется по-настоящему, когда пойдут серьезные движения на рынке американского долга. Например, когда кривая доходности станет опять инвертированной. Хотя не факт, что этого будет достаточно для того, чтобы начать волноваться и закрывать все или почти все позиции. И более того, становиться в шорт. Мы же с вами помним. Временной спред между инверсией на кривой доходности и падением рынков может занять и 4 месяца, и даже 7.

Для того, чтобы спать действительно спокойно, необходимо внимательно следить за поведением рынка долгов. Ибо основные риски именно там. Рынок долгов – это основа как фондового рынка, так и в целом финансово-бюджетной системы.

Если инфляция пойдет вверх, цены на многие облигации могут начать душевно снижаться. При этом далеко не факт, что даже в таких условиях центробанки поспешат поднять ставки. Более того, ФРС очень хорошо помнит, что происходило в конце 2018 года. Одно неосторожное движение, и…

Следим за инфляцией, за ценами на бонды. И понимаем… При всех огромных шансах на просадку рынка, печатать деньги еще не перестали, накачка продолжается.

Мораль? С одной стороны весов у нас есть целый ряд факторов за просадку, коррекцию или просто обвал. А с другой – гигантская ликвидность, которая побеждает все.

Свое мнение не меняю – у нас есть еще месяц-два до начала серьезных коррекционных движений. Мир начнет выходить на более или менее нормальную жизнь где-то ближе к маю. Там и посмотрим.

Друзья, в любом случае, предупрежден, значит вооружен. В любой кризис есть способы не только защитить свой капитал, но и неплохо заработать.

Уже писал сегодня про российских экспортеров, которые, как никто другой, выигрывают от ослабления рубля.

Решил составить для читателей своеобразный рейтинг компаний, чьи акции можно купить здесь и сейчас для того, чтобы попытаться компенсировать потери от ослабления рубля.

1. Сургутнефтегаз-преф (SNGSP RX). Это, пожалуй, наиболее очевидный вариант. Всем давно известна история с валютной «кубышкой» компании, которая, по разным оценкам, составляет более $50 млрд. Валютная переоценка этих средств приносит компании дополнительный доход, и в этом случае она платит очень хорошие дивиденды.

2. Норильский никель (GMKN RX). Крупнейший экспортер среди российских металлургов. В условиях хорошей конъюнктуры рынков меди и платиноидов – один из главных бенефициаров девальвации рубля. Пока на акции оказывает давление туманная ситуация с дивидендами в 2020 г. из-за майской аварии на Таймыре. Однако ослабление российской валюты может подтолкнуть акционеров к решению все-таки выплачивать дивиденды.

3. НЛМК (NLMK RX). Холдинг имеет активы в Европе и потому является наиболее крупным экспортером среди компаний черной металлургии. Кроме того, НЛМК платит довольно высокие дивиденды. По данным Bloomberg, 12-месячная доходность в рублях составляет порядка 8%.

4. Роснефть (ROSN RX). Крупнейший российский экспортер, одна из ведущих нефтяных компаний мира. В 2018 г. экспорт составил порядка $90 млрд – это абсолютный лидер среди экспортеров РФ.

5. Татнефть-преф (TATNP RX). Крепкий середняк среди российских нефтяников. Высокая доля экспорта (порядка 60%) плюс высокая дивидендная доходность по привилегированным акциям (около 11,3%).

6. ГАЗПРОМ (GAZP RX). Эта история всем давно известна и понятна. С одной стороны, низкие цены на газ и ожесточенная борьба за привычные, казалось бы, рынки сбыта. С другой – дивидендная политика и ослабление рубля. По ГАЗПРОМу каждый для себя решает сам, покупать или нет, но не включить его в рейтинг я не мог.

7. Северсталь (CHMF RX). Еще один представитель черной металлургии. Доля экспорта в выручке у компании меньше, чем у НЛМК, зато выше дивидендная доходность – в районе 12%. Имеет законное право находиться в нашем рейтинге.

8. Фосагро (PHOR RX). Ведущий российский производитель и экспортер удобрений. Доля валютной выручки – порядка 70%, дивидендная доходность – около 7%.

9. РУСАЛ (RUAL RX). Компания слишком зависима от дивидендов «Норникеля», но, тем не менее, является одним из ведущих экспортеров в стране: доля экспорта в выручке около 65%.

10. ВСМПО-Ависма (VSMO RX). А почему бы и нет? Понятны трудности компании на фоне проблем у основных клиентов – Boeing и Airbus. Однако компания продает на экспорт около 85% продукции. Явно извлечет пользу из текущего состояния рубля.

Я постарался сделать, на мой взгляд, наиболее оптимальную выборку российских экспортеров из числа публичных компаний. Учитывал не только динамику рубля, но и чисто рыночные моменты, как, например, в ситуации с ГАЗПРОМом. Что в итоге делать – покупать или нет, и что конкретно, решать вам, дорогие читатели.

Самый распространенный сегодня вопрос: что делать, если не успел приобрести валюту, и остался в рублях?

Или сидел в валюте. Но не удержался и по 75 (или 77) продал? Или, что самое неприятное, договорился о сделке, к примеру, по продаже квартиры, и как раз сейчас получил эти самые… обесцененные рубли?

Курсы доллара и евро улетают в космос. Рублевые накопления, того и гляди, обесценятся из-за грядущей инфляции.

Что делать? Главное – не суетиться. Мое мнение: сегодня равновесный курс рубля, скорее, ближе к 74-75, но никак не к 80. Это, разумеется, моя точка зрения, и я ее никому не навязываю.

Курс 80 (или выше) УЖЕ отражает значительное количество ЕЩЕ НЕ РЕАЛИЗОВАННЫХ рисков: – Санкции; – Возможные военные действия с каким-то участием России; – Нервотрепку на международных рынках; – Грядущий ТЕОРЕТИЧЕСКИЙ обвал цен на нефть. В этот курс заложены все возможные и невозможные риски.

Опыт показывает, что не все эти риски реализуются. У страха глаза велики. Да и если что-то реализуется, то находятся некие интересные моменты и нюансы.

Следовательно, опыт подсказывает: ТОТ, КТО НЕ СУЕТИТСЯ И НЕ ПСИХУЕТ в таких ситуациях, обычно, на долгом промежутке времени (долгий на сегодня это 3-5 месяцев, может, чуть больше), выигрывает. Потому что меняются обстоятельства, геополитика, меняется наше видение процессов, вообще, очень многое. И курс может легко вернуться к свому равновесному значению. И чаще всего возвращается. Более того, обычно с перехлестом.

Что делать? 1. Если вам нужно приобрести валюту сейчас, то, увы, не стоит сидеть и выбирать лучший момент. Мы не знаем, будет ли завтра курс доллара 75 или 85. Ответ на этот вопрос не могут дать ни в ЦБ, ни в крупных госкорпорациях. Нужно делать то, что вы планировали. 2. Если у вас есть возможность договориться о ЗНАЧИТЕЛЬНОМ переносе сроков покупки валюты – лучше передоговориться. 3. Если у вас есть рубли, сегодня предлагается много неплохих инструментов в национальной валюте. Которые дают 7-9% годовых. Можно спокойно переложиться в эти инструменты и подождать, три месяца, полгода, год. За это время вы получите свои 3-5% дохода (не годовых), плюс подберете более комфортный для вас курс. Мой добрый друг в 2014 году продал свою очень дорогую квартиру, и получил рубли когда курс доллара улетал в неведомые дали. Человек рвал на себе волосы. Потом спокойно вложился в рублевые инструменты и через полгода по курсу на тридцать процентов выгоднее откупил необходимые ему доллары. Просто потому, что никуда не спешил. При этом он не знал, по какому курсу будет покупать, а мелкими партиями откупал по тем курсам, что казались ему релевантными. В итоге средняя стоимость покупки долларов у него вышла порядка 51-52. Не так и плохо (особенно, сегодня). 4. Если произошла девальвация, то есть те, кто на ней заработал. Или скоро неплохо заработает. В частности, компании-экспортёры. Благо, их хватает. Соответственно, они покажут очень неплохие дивиденды и их ценные бумаги имеют хороший шанс сильно вырасти. Вполне разумно было бы сегодня приобрести их акции. Речь идет о нефтяниках, химиках, металлургах и прочих. Купив их бумаги сегодня, вдумчивый инвестор имеет высокий шанс отбить потери от девальвации. Примеров таких бумаг много. Это и Норильский Никель, Сургутнефтегаз (особенно, привилегированные акции), Фосагро, Лукойл и пр. О том, какие конкретно компании могут выиграть от девальвации, в ближайшее время подробно напишу.

Друзья! И это пройдет. Не переживайте. Не делайте эмоциональных и опрометчивых поступков.

Напомню, что у нас по-прежнему наблюдается премия по всем ОФЗ длиннее года по отношению ключевой ставке. Это – естественное явление, кривая не должна быть плоской, но «беда» в том, что на участке уже около 7 лет по дюрации эта премия составляет около 2% п.п. И «беда» это – для Минфина. Думаю, ему бы хотелось видеть кривую доходности более пологую, чтобы занимать по более комфортным ставкам. А не получается – участники рынка требуют премию. Так как не уверены, что ставки продержатся на таком низком уровне долго, есть опасения в целом по поводу стабильности рубля и устойчивого возвращения экономики к росту.

Как эту «проблему» Минфина с высокими ставками на длинном участке кривой можно решить? Попробую поразмышлять на эту тему.

Если большинство выпусков ОФЗ, выпускаемых Минфином, начали выкупать (причем без премии) госбанки, то это можно назвать чем-то в роде квази-QE, если такие сделки сопровождаются, например, сделками РЕПО с ЦБ под залог ОФЗ. Пофантазируем, ибо мы с вами не имеем достаточно информации о том, действительно ли покупатели – именно они, госбанки. Но если это так, и если средства, которые были использованы для покупки госбумаг, это средства, полученные от ЦБ, к примеру, через операции РЕПО, то это можно назвать QE. (То есть госбанк приобретает данные бумаги и тут же их передает ЦБ, получая от него взамен дешевое кредитование).

В принципе, ничего драматического в этом нет. Более того, считаю, что в данной ситуации все это было бы крайне легитимно и разумно.

Просто чего скрывать-то? Вполне очевидно, что ни Минфин, ни ЦБ не в восторге от той премии, которая возникла по доходностям ОФЗ длиннее года над ставкой. По идее, сегодня доходность ОФЗ должна быть эдак на 0,5-1% ниже, чем фактически имеющая место на торгах.

Какой выход? Или ЦБ напрямую может начать выкупать в скором времени новые выпуски ОФЗ, по сути своей, таргетируя доходность, и обеспечивая ликвидность системе, а заодно и финансируя дефицит бюджета. Сразу скажу, что речь вряд ли пойдет о таргетировании кривой доходности, скорее, о попытке снизить ее краткосрочный участок. Или, если в рамках текущего законодательства нет прямой возможности делать это, то как раз, действуя руками госбанков, выкупать гос долги, и тут же реповать данные бумаги.

Не вполне понимаю: зачем из происходящего делать «секреты мадридского двора»?

Впрочем, возможно, я и ошибаюсь, и эти таинственные покупатели – неизвестно откуда взявшиеся иностранцы или, не дай Бог, инопланетяне. Ах, ну да, забыл. Еще это могут быть крупные корпорации типа Газпрома, Сургутнефтегаза и т д. Просто что-то не особо верится.

Есть в народе такое понятие – финансовая репрессия. Это когда правительство и/или ЦБ ненавязчиво рекомендует финансовым институтам выкупать долги правительства. Вполне себе нормальное явление, встречающееся в большей или меньшей степени во многих странах, позволяющее снизить проценты по госдолгу.

Интересно, начал ли ЦБ потихоньку проводить QE? Такое, неявное QE, так как плана по выкупу гособлигаций у нашего правительства явно нет, а есть просто аукционы, результаты которых непредсказуемы. В любом случае, пока не будет доступна отчетность банков, это все фантазии.

Впрочем, скоро станет яснее. Если это ЦБ работает руками госбанков, то скоро проанализируем отчетность ЦБ и госбанков. Все прозрачно. Ну и сделаем свои выводы. А результатом будет то, что кривая доходности ОФЗ на длинном участке все-таки начнет двигаться вниз и сократит премию к ключевой ставке.