Индекс MIPOTR включает акции компаний, сделавших первичное размещение или листинг на бирже за последние два года. В него входят акции 19 компаний (список тут). Индекс учитывает изменения стоимости акций и реинвестирование дивидендов. С начала года индекс MIPOTR вырос на 4,08%, тогда как ценовой индекс Мосбиржи IPO (MIPO) — на 2,38%.

Стоимость одного пая SIPO на момент формирования составляла 10 рублей. Минимальный объем покупки — один пай. В первый час торгов пай подорожал на 3,66%.

УК «Первая» уверена, что фонд SIPO покажет лучший результат по сравнению со стандартным индексом Мосбиржи благодаря росту компаний в индексе IPO. По их оценкам, БПИФ позволяет вложиться в быстрорастущие компании, ежегодные темпы роста EBITDA которых составляют 30% в год, против всего 6% для индекса Мосбиржи.

Генеральный директор УК «Первая» отметил, что фонд позволяет участвовать во всех новых размещениях сразу, что помогает избежать волатильности в момент IPO и учитывать более фундаментальные факторы.

➡️ Но тут необходимо учитывать риски. Да, объединяя ряд IPO в один инструмент, мы диверсифицируемся от разовых просадок для отдельных эмитентов. Однако компании, недавно вышедшие на IPO, всё равно остаются подвержены общему рыночному риску, и волатильность стоимости их акций крайне высока.

В целом причины давления на рынок остаются прежними: ✔️ожидание решения по ключевой ставке, ✔️продажи акций со стороны дружественных нерезидентов, ✔️потенциальный переток из рынка акций в облигации.

Продажи идут по всем секторам, начиная от нефтянки, заканчивая электроэнергетикой. Уровень 3000 пунктов по индексу может быть интересен с точки зрения покупок. Но не агрессивных, а аккуратных.

К примеру, если нефтяники покажут сопоставимые результаты, как в 2023 г., то форвардная дивидендная доходность выходит достаточно высокой — по префам Татнефти ожидаем около 15% доходности, Газпромнефть может дать 16%-ю доходность, префы Башнефти после дивгэпа — 16,5%.

📎 Присмотреться можно и к подешевевшим качественным металлургам — Северсталь, ММК. Но и не стоит забывать о тех компаниях, которые в период высоких ставок чувствуют себя лучше других. Подробно писал тут.

Совершенно точно, резко продавать весь свой портфель не нужно. Наиболее оптимальным было бы решение покупки дешевых по мультипликаторам компаний, которые генерируют акционерам денежный поток в виде дивидендов.

«Роснано» просит суд признать факт переоценки по новой методике обязательств компании при прежнем руководстве, что привело к ухудшению финансового состояния компании.

Не могу не вспомнить вечное.

«Старый директор уходит на пенсию и передает дела молодому работнику, который его заменит. Напоследок вручает ему три конверта и говорит: “Как всё будет плохо, вскрой первый конверт!” И уходит.

У молодого энергичного директора дела идут в гору, организация работает как часы. Но приходит время, когда начинаются трудности. Решений никаких нет. Вскрывает конверт №1. Там написано: “Вали всё на меня!”

Он решает воспользоваться этим советом и начинает на чем свет стоит хаять устаревшую политику старого директора. Дела налаживаются.

Но спустя какое-то время снова наступают сложные времена. Конверт №2: “Ври как только можешь!” И он врёт, обещает, изворачивается и вновь дела прут в гору.

Время идёт, очередная волна трудностей. Совсем невмоготу. И валить на предыдущего директора не получается, и вранью уже никто не верит… Что делать, вскрывает последний конверт. В нём короткая фраза: “Готовь три конверта”…»

P.S. Кстати, фразу «во всем виноват Чубайс» я где-то уже слышал. Напомните, где…

Близится апрель, подходит к концу действие указа об обязательной продаже валютной выручки для крупнейших экспортеров.

Кратко напомню, что во власти есть два разных мнения.

Правительство за продление меры.

ЦБ против.

Публичной аналитики об оценке эффективности валютного контроля мы так и не увидели. И, похоже, не увидим. Власти продолжают просто повторять свои противоположные тезисы. Видимо, чем чаще и больше об этом скажешь на разных площадках, тем надежней эта информация будет.

На мой взгляд, опубликование аналитики от ЦБ или Правительства оказало бы гораздо более сильное влияние на мнение общественности.

Но не общественность будет принимать решение. Идею продления меры уже косвенно поддержал президент. Валютные ограничения в целом хорошо укладываются в текущий тренд усиления контроля над бизнесом.

Чем ближе срок решения, тем больше моё ощущение, что ограничения сохранят. С начала до конца года, а там и бессрочно.

Могут лииностранцы обрушить российский рынок и рубль

Друзья, всем привет!

Возможно ли это в принципе?!

До событий 2022 года мало кто задумывался над структурой инвесторов российского рынка. Да, были иностранные институциональные инвесторы, крупные фонды и другие игроки, от которых по большому счету зависит ценообразование на рынках. Но ведь были проблемы понасущнее, не так ли?..

➡️ Однако лишь после начала эпопеи взаимных блокировок мы остались один на один с тем фактом, что порядка 60% (!!) free-float российского рынка теперь заблокировано на счетах типа «С». Теперь на рынке правят бал физики. И Мосбиржа небеспочвенно переживает, что будет, если всех нерезидентов вдруг решат выпустить?

Совокупных сил розничных инвесторов явно не хватит, чтобы сиюминутно выкупить весь этот «потоп». И, скорее всего, это может привести к ?нехилому обвалу, ?обесцениванию рубля (деньги ведь будут массово выводить восвояси) ?и маржин-коллу отдельных игроков.

Будет ли это?

➡️ Такой сценарий теоретически возможен, но крайне маловероятен. Я бы оценил его вероятность в 1 процент.

Регулятор и профучастники на 100% понимают всю серьезность последствий такого одномоментного выпуска. И явно будут принимать меры, чтобы все действия происходили постепенно и по частям.

Ведь не зря еще в конце 2023 года был подписан указ об обмене заблокированных активов стоимостью до 100 тыс. рублей. Всего 100 тысяч.

Российские резиденты с заблокированными бумагами — с одной стороны, а иностранные нерезиденты с заблокированными средствами на счетах типа «С» — с другой. Технический порядок мы уже обсуждали не раз — подробно о нем писал тут. Заработать он должен совсем скоро: мы держим руку на пульсе и обо всем будем сообщать вам.

➡️ Так что проблемы решаются по мере их поступления. Первостепенная задача — вернуть российским гражданам средства из замороженных активов. И только потом уже думать, как вытащить более половины российского рынка, что держат иностранцы.

Однако и процесс возврата замороженных активов россиян будет носить явно не быстрый характер. Увы.

? На рынке труда РФ продолжила расти напряженность.

Безработица обновила рекорд минимума в январе. Рост заработной платы снова ускорился в декабре. Высокий уровень деловой активности требует больше трудовых ресурсов, которые сейчас в дефиците.

В пятницу США ввели масштабные санкции в отношении многих российских компаний. Разберемся, так ли это критично.

▪️Мечел. Группа попала в SDN лист. Исторически Мечел экспортировал продукцию в дружественные страны Азии. Остальную часть реализовывал на внутреннем рынке.

Основные потенциальные проблемы: трудности с закупкой оборудования, возможные отказы от контрактов со стороны азиатских компаний.

➡️ Значительного негативного влияния на деятельность компании не ждем.

▪️ПИК. Ключевой проблемой, с которой может столкнуться компания – покупка оборудования и материалов для стройки. Но, вероятнее всего, основные закупки производились в России.

➡️ Санкции не выглядят критичными.

▪️Совкомфлот. Здесь могут возникнуть серьезные проблемы с экспортом российской нефти, поскольку транспортировку железнодорожным и трубопроводным путем значительно увеличить не получится.

➡️ Ситуация намного сложнее. И далеко идущих выводов пока делать не стоит.

▪️ТМК. Внутренний рынок, на котором компания занимает лидирующие позиции в сегменте бесшовных труб, остается для ТМК приоритетным. Доля поставок компании в РФ составляет порядка 80%.

Скорее всего, придется столкнуться с проблемами поставок в страны Азербайджана, Казахстана, Туркменистана и Узбекистана. Возможно, ТМК придется перестраивать логистические схемы, что вызовет рост операционных затрат.

➡️ По нашему мнению, санкции на бизнес ТМК окажут влияние, но ограниченное и некритичное.

▪️ЮГК. С одной стороны, все активы компании расположены в РФ, и основную часть продукции компания реализует на локальном рынке. Доля экспорта незначительна. С другой стороны, около 60% оборудования – иностранное, и для его ремонта и обслуживания потребуются поставки комплектующих из-за рубежа.

➡️ Компания сама прокомментировала санкции, уточнив, что влияние будет незначительным. Мы полагаем, что так или иначе санкции скажутся на работе ЮГК, но не критичным образом.

?В целом санкции не выглядят чем-то критическим для компаний. Участники рынка активно выкупают российские бумаги, в том числе попавшие под санкции. Рынок выдержал очередной санкционный удар.

США 23 февраля объявят о санкциях против России из-за смерти в колонии Алексея Навального, заявил представитель Совета национальной безопасности Белого дома Джон Кирби.

?Спойлеров не было, тем не менее российский фондовый рынок подкосило под конец торговой сессии. Как итог, индекс Мосбиржи закрылся снижением на 1,14%, а РТС — на 1,09%.

Вишенкой на торте стало возвращение пары EUR/RUB к отметке 100. В итоге, торги все же закрылись на уровне 99,87, но разница, если честно, не слишком существенная.

Итак, чего можно ждать в пятницу?

Не забываем: в этот день российский рынок по случаю праздника будет закрыт, и торги валютой проводиться также не будут.

❓В анонсе про новый пакет было объявлено, что он будет крупным… Как это понимать, и, собственно, главный вопрос — как к этому подготовиться? Тем более, что подробности того, что будет в новом пакете, американцы пока сообщать не стали.

Вариантов здесь много. Трудно угадать, чего именно стоит ожидать. Но когда мы слышим, что уже не так много осталось возможностей для санкций — стоит признать: это не так. К сожалению, у «друзей» России есть еще весьма болезненные рычаги воздействия.

Что мы обсуждали ранее?

Одним из худших сценариев могли бы быть санкции против НКЦ. Мы говорили уже об этом десятки раз: я, в том числе, выпустил ролик на эту тему, а также писал, что такие меры ударят не только по валютным операциям, но и по сделкам с иностранными партнерами в целом.

?Поэтому сейчас просто резюмирую: в результате пострадает не только экспорт, но и импорт, в том числе, параллельный. Ну и торги валютой станут очень серьезной проблемой.

Кстати. Если у вас есть валютные фьючерсы, торгуемые на Московской бирже, весьма вероятно, что из-за невозможности определения валютного курса, торги ими будут прекращены. И расчет будет осуществлен по некому курсу, который установит или биржа, или регулятор. Просто для понимания.

➡️ Один из подписчиков прислал такой вопрос: «а могут взять, да и резко понизить планку на нефть, к примеру, до $30 — то есть в 2 раза?»

Теоретически, разумеется, могут. Ведь задача стоит резко уменьшить поступление в РФ валютной выручки. Но на практике, все же, вряд ли.

?Потолок цен и так многие не соблюдают. Если же он станет смехотворно низким, скорее всего, его перестанут придерживаться еще больше контрагентов. Да и это может повлиять на цены на энергоносители в мире, которые и так не низкие. Так что здесь простор для творчества, как видится, ограничен.

➡️ Полный запрет на поставки российских углеводородов? Не думаю. Опять же, это может значительно повлиять на цены и вызвать настоящий инфляционный шок. Так что шанс такого сценария близок к нулю.

➡️ Еще одним неприятным сюрпризом могут стать санкции против наших пока еще прямых торговых партнеров. Тогда перебои с платежами станут универсальной проблемой.

Вот это — вполне реально. Сейчас вообще основной вектор давления на Россию — через вторичные санкции — на партнеров российских компаний.

?Загадывать сейчас достаточно сложно. Так же, как практически невозможно просчитать все варианты. Однако надо признать: праздник 23 февраля может быть неприятно подпорчен. К этому нужно быть готовым.

Сегодня и завтра вместе с вами будем вместе размышлять на тему: что делать и как подготовиться к намечаемым 23 февраля событиям.

Основной: не слишком ли перегрет?! Индекс Мосбиржи уже 3245. Скоро опять упремся в 3300. Когда коррекция?

Друзья!

Не раз и не два я публично писал и говорил — этот год, если, конечно, чего-то неожиданного не произойдет, должен принести достаточно сильные движения на российском рынке акций.

Да все гораздо проще — в сумасшедшем потоке ликвидности, который должен обрушиться на рынок.

Я уже приводил эти цифры. Приведу еще раз.

✔️ 40 трлн клиентских депозитов в банках за год должны принести минимум 4,5-5,5 трлн процентов. ✔️ Дивидендами, по оценке ряда экономистов, должно зайти не менее 4 трлн рублей. Есть и более оптимистичные предположения. Но нужно учитывать доступный free float. ✔️ Расходы бюджета в этом году рекордные — более 36 трлн рублей. Часть средств так или иначе пойдет на потребление, часть — на накопление.

Вот и делайте выводы.

Да, я отлично понимаю, эти средства уйдут снова на депозиты. И на рынок облигаций. И в недвижку. И на потребление. Да и большая часть дивидендов уйдет государству.

Сколько средств пойдет на фондовый рынок?

Никто пока не знает. Однако, на мой взгляд, должен сработать еще и принцип стадности. Что я имею в виду? Прежде всего, ограниченный размер рынка — всего 250 эмитентов. Ну и дополнительный фактор. Возврат части капитала из-за рубежа.

Дополнительный стимул рынку — возможное снижение ставки. Спред между доходностями бондов/депозитов и дивидендными акциями будет сокращаться. Народ снова пойдет покупать дивидендные истории.

Вывод

Каким будет индекс в конце 2024 года, я не знаю. Может 3800. Может 4000. Но может и 4500. Вариантов очень много. Да и давайте откровенно, рисков масса.

Но если, с точки зрения геополитики обойдется без сюрпризов, индекс можем действительно увидеть выше 4000 пунктов.

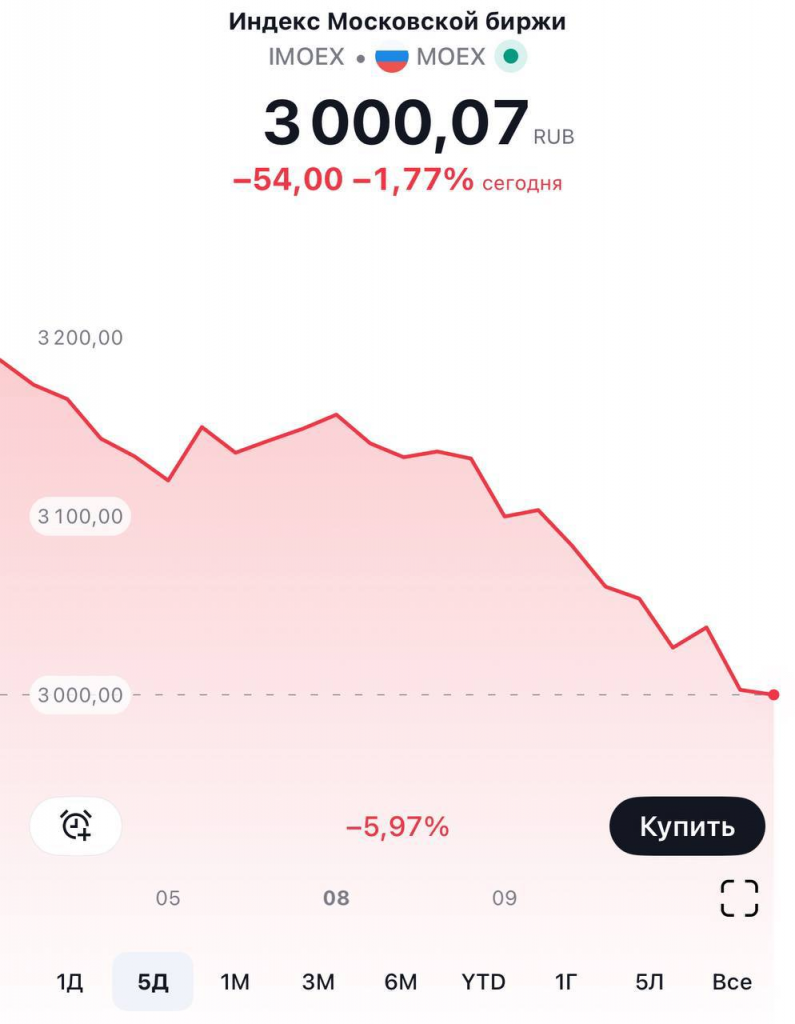

Поговорим об индексе Мосбиржи, который совсем недавно опускался ниже 3000 пунктов.

Некоторые полагали, что тренд изменился и дальше только падение. Но неделей ранее я озвучил свои мысли, почему не жду рынок ниже 3000 пунктов.

Что теперь?

?Рынок действительно устоял на рубеже 3000 пунктов. Активная фаза покупок пошла сразу после решения ЦБ по ставке. Участники рынка выдохнули — ставку подняли до 16%, еще позитива добавила риторика ЦБ о том, что пик ставки пройден.

На какие акции стоит обратить внимание?

?Прежде всего, дивидендные. Уже говорил, что среди явных фаворитов выделяю ЛУКОЙЛ, Сбер и префы «Сургутнефтегаза». Для тех, кто любит больший риск могут подойти префы «Башнефти» и бумаги «Газпрома». Но про «Газпром» история отдельная.

Интересно выглядят даже по текущим уровням бумаги «Магнита». Мало того, что компания провела мощнейший байбэк, выкупив акции у иностранцев, так еще и вернулась к дивидендам. Я аккуратно предполагаю, что следующие выплаты акционерам могут составить около 1000 руб./акция, что эквивалентно доходности чуть более 15%.

Какие ожидания от рынка?

В целом, позитивные. Впереди будет денежная подпитка рынка в виде дивидендов ЛУКОЙЛа, ГМК «Норникеля». Небольшой поток придет от «Татнефти», «Газпромнефти», «Магнита». Безумного «рождественского ралли» не жду, скорее спокойный рост — ближе к верхней границе боковика, то есть к 3300 пунктам по IMOEX.

Компания предлагает инвесторам до 25 млн акций из эмиссии, объявленной 31 октября. Основные параметры:

?Диапазон заявок от 140 до 149,84 рубля — в районе текущих котировок на Мосбирже. Предполагается, что итоговая цена размещения не превысит цену закрытия последнего дня периода сбора заявок. ?На каждые 40 купленных акций участникам будет предоставлен 6-месячный опцион на покупку еще 10 акций Софтлайна по цене SPO. Акции для исполнения опциона будут взяты из той же эмиссии. Напомню, что ее объем – 44 млн акций. ?Сбор заявок с 29 ноября по 6 декабря.

➡️ Смысл размещения и самой эмиссии я уже объяснял. Российский IT-рынок быстро растет. К тому же, с уходом западных производителей, образовалось множество свободных ниш. Кто их займет, тот окажется в выигрыше.

Судя по недавно опубликованной стратегии, Софтлайн планирует выходить на международные рынки (дружественные, конечно) и продолжать покупать ИТ-компании поменьше, пока они в нынешние времена продаются не очень дорого.

?В общем, расширяться надо быстро, органического роста здесь недостаточно. Нужно привлекать капитал, но ставки запредельно высокие. Поэтому компании ищут альтернативы.

Объем размещаемых акций примерно соответствует обычному объему облигационного займа. Так что тут все логично.

ВТБ и Сбербанк начали процедуру добровольного погашения еврооблигаций вне депозитариев и брокеров держателей.

Речь идет об облигациях, которые должны были быть погашены в 2022 году и погашения которых не состоялось в связи с санкциями.

Банки обратились к держателям облигаций вне зависимости от их резидентства с просьбой предоставить документы, подтверждающие владение облигациями с тем, чтобы суммы погашения и оставшихся купонов были зачислены на рублевые счета держателей соответственно в ВТБ и Сбере. К документам предъявляются достаточно строгие требования, включая их нотариальное заверение.

Мы считаем, что выполнение этих требований сложное, но возможное. Срок предоставления документов в ВТБ до 31 декабря, в Сбере до 30 ноября.

? Мы готовы проконсультировать держателей указанных облигаций и оказать возможное содействие в осуществлении процедуры подачи документов.

Инарктика объявила о начале вторичного публичного размещения бумаг (SPO) — доля акций в свободном обращении будет увеличена до не менее 18%.

▪️Рыбный рынок в России — один из самых больших с точки зрения потребления в кг на человека. Отчасти это возможно благодаря свободному доступу к водным ресурсам в акваториях Баренцева моря в Мурманской области и озерах Республики Карелии.

Это как раз тот случай, когда уход западных конкурентов идет рынку на пользу: объемы производства и потребления растут двузначными темпами и положительно сказываются на бизнесе.

▪️К тому же, государство в лице Росрыболовства разрабатывает дополнительные меры для отрасли и готово компенсировать до 20% капитальных затрат. Это позволяет компаниям из сектора оптимизировать бизнес-модель и больше направлять средств на выплаты акционерам, при этом сохраняя потенциал развития.

➡️ К примеру, та же ИНАРКТИКА по итогам 2023 г. планирует направить порядка 4 млрд руб. на дивиденды. При этом бизнес развивается, сохраняя высокую маржинальность более в 45%.

В общем и рыбку съесть, и в дамки сесть, как говорится.

▪️При этом по объяснениям компании, SPO производится для увеличения ее free-float, чтобы она попала в основные индексные фонды на российском рынке.

Поскольку размещение вторичное, то доля существующих акционеров не будет размываться.

➡️ Если компания попадет в основные индексные фонды, то можно ожидать принципиально иного уровня капитализации.

С огромным интересом продолжаем следить и за размещением, и за сектором рыбного хозяйства.

Сегодня компания «Южуралзолото» проводит IPO на Мосбирже.

Отметим, что это первое размещение акций компании из сектора золотодобычи в РФ за 15 лет. Компания будет торговаться под тикером UGLD.

Уже сейчас можно подвести некоторые итоги.

?Цена размещения составила 55 копеек за акцию.

В итоге компания была оценена в 117 млрд руб. В целом ЮГК привлекла порядка 7 млрд руб., а размещено было 12,7 млрд акций. Кстати говоря, изначально компания планировала привлечь меньше денег, но повышенный спрос на бумагу позволил увеличить размер сделки.

?Таким образом, free float составит не 5%, как предполагалось ранее, а 6%.

Это означает, что в стакане будет более высокая ликвидность, что в потенциале дает возможность войти в индексы Мосбиржи повышенным показателем веса.

?По данным компании, основная часть инвесторов — фонды. То есть, институционалы.

Как работают такие инвесторы? В первую очередь, в долгосрок. То есть, высока вероятность того, что они не побегут продавать свои акции в первый день. Присутствие большого числа институционалов — отличительная черта размещения ЮГК.

?При этом в компании говорят, что книга переподисана многократно, и некоторые инвесторы получили не более 20% от своих заявок.

Хотел бы также отметить, что ЮГК не стала гнаться за длинным рублем, и пошла навстречу инвесторам, разместившись не по самой верней границе. Так что, потенциал роста остается.

?Кстати, об этом можно немного подробнее. Полагаю, что компания в моменте оценена справедливо.

Однако в перспективе оценка может вырасти существенно за счет роста производства золота, ввода в строй новых активов, дивидендных выплат, снижения долговой нагрузки, а также сокращения денежных затрат на производство унции золота (TCC).

?Выводы. В лице «Южуралзолота» на российском фондовом рынке появилась отличная альтернатива как «мастодонтам» типа «Полюса» ил «Полиметалла», так и физическому золоту.

Более того, по моему мнению, цена на золото имеет потенциал роста как традиционная страховка от инфляции. Так что внешние условия для размещения золотодобывающей компании вполне благоприятные.

Сегодня вечером руководители компании «Самолет» (SMLT RX), в числе которых СЕО компании Антон Елистратов, станут гостями «Тинькофф Инвестиций» и проведут большой разговор.

Будут затронуты очень важные темы: ?перспективы рынка недвижимости, ?текущее состояние бизнеса компании, ?планы на будущее, ?что будет дальше с акциями SMLT… И многое другое.

Полагаю, что это будет очень интересно, сам послушаю с удовольствием. Особенно учитывая, что бумаги «Самолета» так выросли, почти в 2 раза. Для понимания перспектив необходимо в числе прочего слушать менеджмент.

? Сегодняшний эфир, который начнется в 19:00 (МСК) – отличная возможность для этого.

Группа Эталон уведомила о проведении 15 декабря общего собрания акционеров.

Под пунктом 5 в повестке стоит вопрос о переезде с Кипра в Калининградскую область. То есть, как я и говорил, инфраструктурные вопросы, препятствующие распределению дивидендов в российском контуре, решаются оперативно.

Собственно, переезд – последний этап на пути к цели. Практически не сомневаюсь, что решение будет принято, поскольку выгода для акционеров довольно очевидна.

➡️ Считаю нелишним напомнить, что Эталон за последний год показал отличную способность к адаптации к новым условиям.

Компания переориентировала портфель на доступный ценовой сегмент и активно выходит в регионы. Показывает там кратный рост продаж и в целом сильные результаты – 3-й квартал стал рекордным по продажам.

Так что новость позитивная и может стать драйвером роста бумаги.

Напомню, ОВК(UWGN RX) проводит гигантскую допэмиссию, размещая 12,5 млрд акций по цене 9,3 руб. То есть, привлекут дополнительно 116,3 млрд руб. при текущей капитализации в 4 млрд руб. Цифры внушительные, текущие доли акционеров размываются более чем в 100 раз.

Желающих поучаствовать в допэмиссии по открытой подписке причем немало. Я не исключаю, что в конечном итоге разместят весь заявленный ранее объем.

Здесь есть серьезный подвох, как для участвующих в размещении, так и для тех, кто пытается купить на бирже.

?️Если вы покупаете на Мосбирже сегодня акции ОВК, то вы должны четко понимать, что в стакан скоро хлынут потенциальные продавцы, которые приобрели акции по 9,3 руб.

Просто представьте, если рыночная цена останется на текущих значениях, то они могут продать акции с прибылью 270%. Это вызовет мощнейшую волну продаж и снижение бумаг. Однако, пока акции поступят на брокерские счета, цена может уйти даже ниже цены размещения.

?️С другой стороны, будет большое число желающих выкупать акции уже после проведения допэмиссии. Бизнес должен стать здоровым и эффективным, ведь долг компании в размере около 72 млрд руб. может быть погашен.

Что же делать в данной ситуации ?

?️ Полагаю, что точно не надо покупать акции на бирже сейчас. «Безумству храбрых поем мы песню» — сегодня акции ОВК были на верхней планке, прибавляя 21%. На что надеются те, кто это делает — я не понимаю.

?️ Рассматривать акции буду уже после завершения допэмиссии, понимая новые мультипликаторы, перспективы и другие факторы. Пока что рано, даже очень. Более подробный анализ намерены провести в ближайшее время, там и оценим компанию на будущее.

Только ленивый мне не задал вопрос в последние дни. — А что, собственно говоря, происходит на российском рынке. Почему так стремительно катятся вниз котировки большого количества эмитентов второго-третьего эшелона? Что случилось?

Ну и, разумеется, главное: — Караул! Что делать?

Первое — а что случилось?

Падение последних дней — это не что-то совсем уже неожиданное. Льют бумаги второго-третьего эшелона уже несколько недель. По всей видимости, ряд крупных игроков решили выйти из позиций и зафиксировали прибыль. Ну а далее… Наш рынок рулится сегодня в большой массе инвесторами физлицами.

И тут — классика жанра. Все побежали и… я побежал. А вдруг кто-то что-то знает, чего не знаю я?

Не забываем — наш рынок акций неплохо себе рос в условиях, когда облигации падали. Ставки росли. И никого почему-то это не удивляло. А ведь если честно. ЭТО ПРОТИВ ЛОГИКИ.

Нормальная ситуация — падение облигаций и рост их доходностей — это естественный и понятный традиционный триггер для снижения рынка акций. Видимо, кто-то решил — нас все эти законы рынка не касаются. А зря.

Триггером к падениям послужила ситуация с ОВК

Что немаловажно, объемы при этом скромные. По многим из акций хватало нескольких миллионов, чтобы устроить такое падение — более десяти процентов за день по большому количеству эмитентов.

Корпоративных новостей по компаниям не выходило, падали без причин. Не исключаю, кстати говоря, что “подрезали” маржинальные позиции.

Нетто-покупки акций физлицами снижаются с августа. Также снижается среднедневной оборот по индексу Мосбиржи третий месяц подряд, в августе – 79 млрд руб., в октябре уже 59 млрд руб. Это хорошие индикаторы, которые четко указывают на снижение активности по рынку акций.

Если немного дать статистику, то ситуация выглядит так:

«За последний месяц 90 эмитентов упали более, чем на 10% с совокупной капитализацией 4.7 трлн руб. по закрытию торгов на 14 ноября.

Падение на 20% и сильнее обеспечили 53 эмитента, имея 1.7 трлн капитализации, обвал на 30% и более – 27 эмитентов с капитализацией почти 1.4 трлн.

Свыше 40% за месяц рухнули 7 компаний: ОВК (73%), СПБ Биржа (48%), ПАО Яковлев (47%), Саратовэнерго (43%), ГТМ (42%), ТГК-14 и НКХП (41%).

Несмотря на стремительный обвал, всего 5 компаний в минусе по итогам года среди тех, кто упал на 10% и более за месяц: ОВК (64%), СПБ Биржа (24%), Сегежа (7.8%), Якутская топливно-энергетическая компаний (6.9%), ВСМПО-Ависма (24%)».

Коллеги проехались на тему идиотизма инвесторов, покупавших так дорого бумаги различных эмитентов.

Я бы все же хотел сосредоточиться на теме – а что делать-то?

Как поступать в данной ситуации?

1️⃣Самое главное – я считаю, что в ТЕКУЩИХ УСЛОВИЯХ потенциал российского рынка достаточно велик. И дергаться, все на свете продавать, убегать с рынка, паниковать и т. д. смысла никакого НЕТ.

2️⃣Если вы держите акции качественных компаний, показывающих хорошие производственные показатели, то возможно серьезное падение – это повод для того, чтобы добрать интересных позиций с горизонтом инвестиций полгода-год.

3️⃣Это хороший повод очень серьезно разобраться со своими текущими портфелями и постараться понять – что из этого действительно является раздутым активом, а что – отличным вложением, которое в текущей ситуации можно и прикупить по более интересной цене.

?В самое ближайшее время мы проведем подробный анализ значительного количества КАЧЕСТВЕННЫХ эмитентов, что упали в цене за последнее время.

✔️Так что ждите большого потока конкретной информации в приложении. ✔️Каких-то бумаг докупим в дивидендный портфель. ✔️Будет, очевидно, много покупок в и в инвестсоветнике.

Компания Hyper планирует предложить свои акции на платформе Zorko. Сразу скажем, что перспективы роста у компании интересные.

Что такое Hyper?

?Компания устанавливает зарядные станции для электромобилей и управляет ими — реализует зеленую повестку. Все мы понимаем, как это важно сегодня. ?Более того, Hyper намерена договариваться с корпоративными клиентами о переводе их автопарка с ДВС на электрокары. ?Сейчас Hyper обслуживает 44 зарядных станции в Нижнем Новгороде.

У Hyper амбициозные планы. ?Так, компания намерена выйти на рынок Москвы, Екатеринбурга и Перми. ?По прогнозам менеджмента, к концу текущего года число станций может вырасти до 160 штук, а в 2025 г. — до 1500 штук. Собственно, для этого Hyper и привлекает инвестиции. ?В ближайшие 4 года, по оценкам менеджмента, выручка компании может вырасти в 10 раз.

Какие плюсы мы видим в Hyper и вообще в этой идее?

✅Рост популярности электромобилей как у физлиц, так и у коммерческих пользователей. ✅Электромобиль выгоднее содержать: низкие затраты на ТО и на топливо. ✅Hyper делает упор на корпоративных клиентов, выручка обеспечена долгосрочными контрактами, что подразумевает финансовую стабильность.

Размещение акций

Его цель — привлечение денег для софинансирования проектов Hyper. В 2023 г. компания планирует привлечь 127 млн руб. Исходя из этого, после размещения стоимость бизнеса Hyper, по оценкам самой компании, может быть оценена в 2,5 млрд руб.

Всего в рамках текущего раунда финансирования компания намерена «поднять» 350 млн руб. ?Важный момент: эта сумма включает не только деньги розничных инвесторов, но и вложения основателей и стратегических инвесторов.

Почему проект Hyper может быть интересен российским инвесторам?

?Во-первых, это перспективный и по большей части не занятый рынок, на котором работает компания. Рост доли на рынке = рост финансовых показателей = рост курсовой стоимости акций. ?Во-вторых, не исключено, что в будущем компания будет выплачивать дивиденды.

Вывод

Hyper может стать уникальной внебиржевой историей, на которой есть неплохие шансы заработать. Многие сегодня понимают, что за зеленой повесткой будущее. И такие компании, как Hyper, постепенно будут набирать все больший вес на рынке.

?Правильно, это та сумма, в которую будет оценен бизнес эмитента после размещения. ?В итоге компании устанавливают ценовой диапазон размещения, к примеру, $10-12 за акцию. То есть определяют верхнюю и нижнюю границы. ?В результате IPO проходит в этом диапазоне.

Но как компании приходят к тому, что акция может стоить именно $10-12, а не, к примеру, $20-25?

?Для этого существует предварительная оценка, которую проводят независимые компании-оценщики. Безусловно, такую процедуру прошла и «Евротранс». ?Опираясь на информацию с официального сайта «Евротранс», оценка компании колеблется от 60 до 90 млрд руб. Иными словами, примерно столько может составлять капитализация компании при размещении. ?Из расчета на 1 акцию это составляет примерно 280–425 руб.

Спред весьма существенный, но это и понятно. Бизнес, связанный с управлением сети автозаправок, впервые выходит на IPO в РФ. Поэтому, и предпосылки аналитиков, которыми они руководствовались при построении моделей, могут быть разными.

?Теперь посмотрим по мультипликаторам, наиболее репрезентативным из которых для такого бизнеса, по нашему мнению, является EV/EBITDA. ?В данном контексте «Евротранс» по прогнозной EBITDA на 2023 г. оценена примерно в 6,5х–9,5х. Нам представляется, что верхняя граница выглядит завышенной, учитывая текущие риски для российской экономики. ?По нашим расчетам, глобальный нефтяной сектор на сегодняшний день торгуется по EV/EBITDA около 7,0х.

Предварительный вывод в рамках проведенного нами анализа имеющихся в открытом доступе материалов такой:

— учитывая реалии нашей сегодняшней жизни, справедливая оценка «Евротранс», скорее всего, находится ближе к нижней границе указанного выше диапазона; — таким образом мы считаем цену за акцию на уровне 300-350 рублей вполне адекватной.

?Однако, в случае, если ситуация на рынке изменится, оценка вполне может быть выше.