🇺🇸Торги на Уолл-Стрит стартовали бодрым ростом котировок на фоне последних статданных по Штатам

➡️Сильнее ожиданий выросли розничные продажи — максимальными темпами с января 2023 г. ➡️Снизилось число заявок на пособия по безработице. ➡️Сильнее ожиданий упало промышленное производство.

▫️Во-первых, завышенные ожидания. Сегодня просто хороших цифр недостаточно, чтобы толкать котировки компаний наверх, нужны рекорды и желательно, чтобы как у Nvidia.

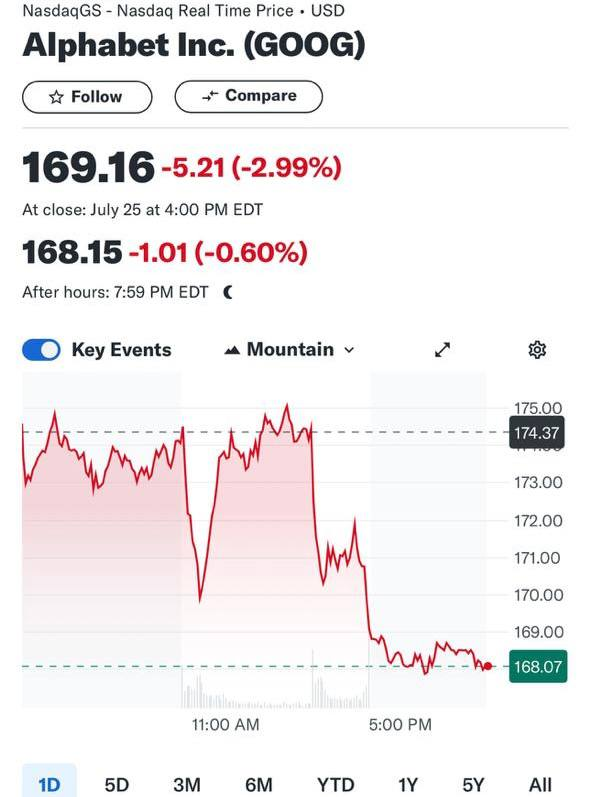

➡️ А рекордам у Google взяться неоткуда, так как по-прежнему непонятно, как монетизировать ИИ. Сами по себе языковые модели денег не приносят, а расходы на их обучение и дата-центры растут.

Например, в нынешнем квартале Alphabet (Google) потратила на инфраструктуру более $13 млрд, тогда как в аналогичный период прошлого года расходы составили всего $7 млрд.

▪️Во-вторых, не все бигтехи отчитались одинаково хорошо. Tesla огорчила инвесторов слабыми продажами и падением маржинальности бизнеса.

▫️В-третьих, масла в огонь подлили недавние технические сбои за авторством Microsoft и CrowdStrike.

➡️ Означает ли это, что в технологическом секторе начался обвал? Не думаю. Просто коррекция, которая уже давно напрашивалась. Сейчас многое зависит от отчетов Amazon (AMZN), Apple (AAPL), Meta (META) и Microsoft (MSFT), которые выйдут на следующей неделе. Если они покажут себя недостаточно хорошо, коррекция может продолжиться.

В тот день Индекс Nasdaq Composite (COMP:IND) упал на 3,6%, что стало самым резким падением с 7 октября 2022 года. Примечательно, что это падение произошло в разгар сезона отчетностей бигтехов.

Вчера была попытка коррекции, которая особо ничем не закончилась.

Что случилось? Почему такой кипеш?

➡️ Во-первых — завышенные ожидания. Сегодня просто хороших цифр недостаточно, чтобы толкать котировки компаний наверх, нужны рекорды и желательно, чтобы как у Nvidia. Но, как известно, чудес не бывает.

Вчера за 2 квартал 2024 г. отчитался Google.

Результаты (г/г): 🟠Выручка $84,7 млрд | +14% 🟠Операционная прибыль $27,425 млрд | +25% 🟠Чистая прибыль $23,619 млрд | +28% 🟠EPS $1,89 | +31% Компания продемонстрировала значительный рост выручки и прибыли и отчиталась лучше ожиданий аналитиков.

Однако не все так уж радужно в этом царстве-государстве.

Дело в том, что сами по себе языковые модели денег не приносят, а расходы на их обучение и дата-центры растут. Например, в нынешнем квартале Alphabet (Google) потратила на инфраструктуру более $13 млрд, тогда в аналогичный период прошлого года расходы составили всего $7 млрд.

И вот что любопытно. После такого отличного отчета бумага не выросла, а просела почти на 3%. Реакция рынка весьма любопытна.

➡️ Во-вторых, не все бигтехи отчитались одинаково хорошо. Tesla огорчила инвесторов слабыми продажами и падением маржинальности бизнеса.

➡️ В-третьих, масла в огонь подлили недавние технические сбои за авторством Microsoft и CrowdStrike.

Означает ли это, что в технологическом секторе начался обвал?

Не думаю. Просто коррекция, которая уже давно напрашивалась. Сейчас многое зависит от отчетов Amazon (AMZN), Apple (AAPL), Meta (META)* и Microsoft (MSFT), которые выйдут на следующей неделе.

🔎Если они покажут себя недостаточно хорошо, коррекция может продолжиться.

А пока?

А пока временно рынок после такой бурной просадки может даже и предпринять попытку нового роста. Тем более, что впереди похоже первое снижение ставки. Вот вам и повод. Боюсь только не долгий он будет, рост этот.

* — запрещена и признана в РФ экстремистской организацией.

Это четвертая по величине эмиссия корпоративных облигаций в истории. Самый длинный выпуск на 40 лет дает доходность на 1,6 п.п. больше трежерис.

Компания привлекает огромные деньги по высокой ставке. Это означает, Pfizer ожидает дальнейшего роста ставок и планирует набрать максимум долгов, пока это не так дорого.

?? Штаты открылись в минусе, и в моменте торги проходят на отрицательной территории. Почтенная публика оценивает данные по рынку недвижимости — уже вышел индекс цен на жильё Case Shiller 20 и ждет дальнейших статданных. Квартальные отчеты также в центре внимания. Данных много. После окончания торгов результатами поделится крупняк из Big Tech. Цифры пока противоречивые, поэтому рынок осторожничает. Снова заметен переток средств в “трежеря” — доходность десятилеток в моменте едва превышает 3,41% годовых. Подрастает золото.

С чего вдруг такие новости? Все ведь было так замечательно…

Ястребиные заявления членов ФРС.

Факт замедления экономики.

Слабые квартальные отчеты.

Итог:

▪️S&P 500 (^GSPC) просел на 1,56%, ▪️Dow Jones Industrial Average (^DJI) на 1,81%, ▪️NASDAQ Composite (^IXIC) на 1,24%, ▪️Russell 2000 (^RUT) на 1,59%.

Что именно так не понравилось инвесторам?

1️⃣ Результаты PNC Financial (PNC). Как мы видим, акции компании упали более чем на 6%. Вероятно, инвесторы обеспокоены увеличением резервов на покрытие убытков и ухудшением перспектив. ALCOA – аналогично. Акции на постмаркете падают более чем на 5,5%. Позднее обсудим отчетности компаний более детально.

2️⃣ Комментарии Местер и Булларда. Оба представителя FOMC продолжают настаивать на необходимости как можно быстрее повысить ставку до 5% или даже выше.

3️⃣ Данные по промпроизводству в США. Объем промышленного производства в США в декабре упал на 0,7% (М/М). Аналитики, опрошенные Trading Economics, в среднем прогнозировали намного более умеренное снижение показателя на 0,1%. Кроме того, загрузка промышленных мощностей снизилась до 78,8% с показателя ноября в 79,4%.

Что еще? Вчера вышла «Бежевая книга» – сводки комментариев ФРС об экономическом положении в стране. Из главного: экономическая активность в США в декабре-январе практически не изменилась по сравнению с предыдущим отчетом, а темпы роста потребительских цен начали замедляться.

Вывод. Несмотря на ястребиные высказывания нескольких членов ФРС, вероятнее всего, регулятор ограничится в феврале повышением ставки на 0,25%. Судя по снижению доходности по американским десятилеткам на 4,53%, долговые рынки придерживаются того же мнения.

Обратите внимание. Доходность по UST-10 уже 3,36%. А всего 2 месяца назад была выше 4,2%.

Сильно ли упадет рынок? Пока НЕ думаю. В пятницу экспирация большого количества опционов. Что-то подсказывает – крупные игроки не дадут рынкам до пятницы существенно упасть. Баланс интересов крупняка видится в районе 4000 по S&P 500.

Мы тут каркаем, предвещаем «буржуинам» скорую погибель. А они что творят? Рост ВВП США за 3 квартал составил 3,2%, вместо прогнозируемых ранее 2,9%. Что это означает?

Несмотря на ▪️действия ФРС по ужесточению ДКП, ▪️инфляцию, ▪️геополитическое напряжение, ▪️волну увольнений и ▪️угрозу рецессии, экономика страны сохраняет устойчивость, а потребители не спешат менять свои привычки и предпочтения.

В подтверждение последнего говорит, к примеру, сильный отчет Nike (NKE). — По итогам Q2 2023, прибыль на акцию увеличилась на до $0,85 центов, вместо прогнозируемого сокращения EPS до $0,64. — Выручка выросла на 17% г/г до $13,32 млрд, против ожидаемых $12,57 млрд.

Nike – типичный представитель потребительского сектора. По идее, когда реально в экономике все плохо и, главное, плохо с доходами и настроениями потребителей, у таких компаний хороших отчетов быть не может.

Чудеса, да и только. Почему же тогда рынки возобновили поход на юг? ▪️В частности, индекс S&P 500 (^GSPC) снизился на 1,45%, ▪️а NASDAQ Composite (^IXIC) и вовсе на 2,18%? Причем падения были гораздо серьезнее. К концу дня быки чуть отыграли позиции.

А все очень просто. Раз все так неплохо, инвесторы опасаются усиления инфляционного давления и, как следствие, дальнейшего ужесточения риторики со стороны ФРС.

Впрочем, а кто говорит, что есть прямая связь в моменте между экономикой и рынками. ?

Спасательным жилетом для «быков» в этом смысле могут стать сегодняшние данные по PCE (инфляции) в США. Как ожидается, базовый дефлятор в ноябре замедлится до 4,7% по сравнению с 5% г/г в октябре.

Если цифры окажутся ниже ожиданий, то доллар может пойти еще пониже. Если же неожиданно показатель вырастет до 4,9–5% г/г в ноябре, то доллар может предпринять очередную попытку восходящей коррекции в конце года. Короче 50/50.

Означает ли все это, что рецессия в 2023 г. отменяется? Да вообще не факт. Рецессия, на мой взгляд, неизбежна. Вопрос лишь в ее глубине.

Что делаем мы? Вчера с очень неплохой прибылью избавился от защитных инструментов. Забавно. Кто следит за – удалось за три дня сыграть и вниз и вверх и снова вниз. Прямо шоу какое-то.

Но с другой стороны – грех не получить прибыль на ровном месте. Как говорится: дают – бери. Не исключаю, что в преддверии данных по инфляции оптимизм на рынках неожиданно несколько вырастет. Другой вопрос – надолго ли? Вполне возможно, что перед Новым Годом будем искать варианты заработать еще.

Конец года, вероятно, закончится новыми сюрпризами. Рынок тонкий. В такое время возможны достаточно резкие движения. Так что… следим за рынками и быстро принимаем решения. Оставайтесь с нами.

() изменения в состав технологического индекса NASDAQ. То есть часть компаний из него исключат, а часть – наоборот, войдут в состав. Замена игроков.

Кто покинет индекс? Например, Baidu (BIDU US) или Splunk (SPLK US). А кто вступит в игру? Из наиболее известных компаний это Rivian Automotive (RIVN US), Warner Bros. Discovery (WBD US), Diamondback Energy (FANG US).

Что это означает? На рынке работает множество индексных фондов, которые автоматически покупают или продают бумаги, входящие в (или покидающие) тот или иной индекс. Это происходит не заранее, а день в день.

Эффект от этого может быть совершенно разный. Так, после «изгнания» Tesla (TSLA US) из S&P 500 ESG, акции компании оказались под внушительным давлением. Однако «в среднем по больнице» влияние этого фактора весьма умеренное. Более того, оно, как правило, весьма краткосрочно.

Какой основной вывод из всего этого? ▪️Во-первых, что наиболее понятно, для вновь включенных акций это позитив: приток новых инвесторов из числа индексных фондов. Мы не ждем какого-то ошеломляющего эффекта, но, тем не менее. ▪️Во-вторых, хотели бы в очередной раз подчеркнуть: игра в акциях на таких новостях – это высокорискованная спекуляция. Да, в среднем бумаги реагируют умеренно, но есть риск нарваться на Tesla, которая сначала резко упала, а потом быстро восстановилась. То есть зашортив бумагу и не успев откупить, инвестор попал «в молоко».

По итогам вчерашней торговой сессии: ▪️Индекс S&P 500 (^GSPC) снизился на 0,67%, ▪️Dow Jones Industrial Average (^DJI) на 0,57%, ▪️NASDAQ Composite (^IXIC) на 1,02%, ▪️Russell 2000 (^RUT) на 0,71%. ▪️Фьючерс на черное золото Crude Oil Oct 22 (CL=F) подскочил на 4,17%, ▪️Индекс доллара вырос на 2,47%.

В ходе вчерашнего интервью, президент ФРС Миннеаполиса Нил Кашкари заявил (https://www.investing.com/news/stock-market-news/feds-kashkari-happy-with-stock-market-reaction-to-powells-speech–bloomberg-432SI-2882091), что он рад тому, как была воспринята речь председателя Пауэлла. (Интересно, чего он так радуется? Накупил путов на S&P?) По его словам, люди наконец-то поняли серьезность намерений ФРС в борьбе с инфляцией.

Что еще могло повлиять на настроение рынка? С сентября сумма ежемесячного сокращения баланса должна будет вырасти (https://www.finam.ru/publications/item/yastrebinye-kommentarii-frs-podderzhali-dollar-20220829-110500) до $95 млрд в месяц. Проблема в том, что по итогам последних трех месяцев баланс сократился лишь на $51,7 млрд, при этом портфель MBS вырос на $18,5 млрд.

В двух словах, это означает, что регулятор сильно отстает от заявленного плана сокращения своего портфеля ценных бумаг – $47,5 млрд ежемесячно.

Возникает очень серьезный вопрос. Точнее, сразу три вопроса. 1️⃣ Будет ли ФРС навёрстывать упущенные темпы QT? 2️⃣ Как именно ФРС собирается наверстывать упущенные темпы? 3️⃣ И, наконец, как на это изъятие ликвидности отреагируют фондовые рынки?

Полагаю, что, на фоне заявленной бескомпромиссной позиции по борьбе с инфляцией, отступать от заявленных целей глобально не будут. Это значит, что РЕАЛЬНОЕ подсушивание у нас впереди.

Итог: вероятнее всего, увидим еще возрастание уровня нервозности и, как следствие, волатильности. Да. Увы. Реальную волатильность мы с вами еще не видели. Так, семечки. Но это все, скорее, будет чуть позже. Сентябрь-октябрь. Как и прогнозировалось ранее (https://youtu.be/A_fMogqJIbk). Пока жду небольшой коррекции вверх. Ибо, как уже говорил много раз, линейных падений вряд ли в ближайшее время нам стоит ждать.

Вчера американские индексы неплохо снизились: на 2,12% опустился индекс S&P, на 2,55% – Nasdaq Composite.

Ну что, обвал начинается? Мое мнение: все совсем не так однозначно.

Во-первых, свое мнение глобально не меняю. Шанс на то, что к середине осени рынки по S&P прогуляются на уровень 3200-3600 на мой взгляд очень высок. То есть вполне верю даже в падение рынков на 15-20% относительно текущих уровней. Точнее, такой вариант развития событий видится мне вполне возможным.

Во-вторых, падение совершенно не обязано носить линейный характер. Даже не надейтесь. Рынок нас с вами еще подергает за усы, помотает нам нервы.

Я полагаю, что после просадки вчерашнего дня нельзя исключить новую попытку игроков сыграть наверх. К примеру, вернуться в ближайшие дни на уровень 4200-4250. С тем, чтобы потом, к примеру, прогуляться уже на 4000. Это как пример. Моя мысль в том, что просадка рынка будет носить исключительно рваный и нервный характер.

Что я планирую в связи с этим делать? 1️⃣ По защитным инструментам – принципиально тащить позицию. Но, при этом, в случае сильных движений, фиксировать прибыли на небольшой объём и вновь восстанавливать позиции в случае коррекции рынков. Задача: по возможности улучшать среднюю цену входа. 2️⃣ Я думаю, что, при достижении рынком уровня 4000, прибыль по позиции будет уже неплохой. Вполне возможно, в данный момент зафиксирую треть или даже половину позиции. Однако, к ситуации и управлению ликвидностью нужно относиться крайне гибко. Так что все будет зависеть от многих факторов. 3️⃣ В принципе, тем, кто также набрал некоторую шорт/страховочную позицию, можно и не суетиться. Спокойно ждать своего часа и все. В этом тоже есть своя логика. Просто на этот раз я несколько рановато начал набирать страховочные инструменты, посему хочется немного улучшить среднюю цену входа.

И напоследок. Сегодня что-то знать наперёд невозможно. Жизнь практически каждый день преподносит сюрпризы. В последнее время – чаще неприятные.

Главное в такие моменты – не поддаваться эмоциям. Не суетиться. Не бежать за рынком. Как в лонг, так и в шорт.

Друзья, поверьте: не успели – не страшно. Жизнь предоставит кучу шансов заработать. Зарабатывают сегодня только те, кто принимают очень спокойные и выверенные решения. И НИКУДА не спешат.

P.S. В настоящий момент фьючерсы на американские индексы вновь разворачиваются вниз. Евро вот-вот пробьет 0,99 вниз. А цены на газ… туда лучше просто не смотреть. Для психики спокойнее.

Вот сейчас я бы точно в шорт не входил на эмоциях. Еще будут шансы.

Прошлая неделя выдалась крайне оптимистичной для рынков: ▪️Индекс S&P 500 (^GSPC) вырос на 2,6%, ▪️Dow Jones Industrial Average (^DJI) на 2,3%, ▪️NASDAQ Composite (^IXIC) на 3%, ▪️Russell 2000 (^RUT) – на 4,9%. ▪️Индекс доллара снизился на 0,85%, ▪️Доходность по десятилеткам выросла на 0,18%, ▪️Индекс волатильности снизился более чем на 7,5%.

Короче говоря, ляпота, да и только.

Проблема в том, что расслабляться пока еще рано. Причина тому – buyback-и. Точнее, решения об их приостановке.

Не секрет, что одним драйверов бодрого движения индексов вверх были как раз те самые выкупы акций, которые производили компании, имеющие неплохие прибыли. JPMorgan Chase & Co., Citigroup Inc. и Best Buy Co Inc. приостановили планы выкупа акций во втором квартале из-за угрозы рецессии.

В случае, если тенденция продолжится, рынок может потерять серьезную поддержку. Масла в огонь подливает и угроза введения акцизного налога в размере 1% на выкуп акций.

По данным Barclays, к концу первого квартала американские компании потратили на выкуп акций чуть более $265 млрд, что является рекордной суммой. Несмотря на то, что в течение года объявления о выкупе акций все еще имеют место быть и в достаточно серьезных объёмах, тем не менее, некоторые американские компании «использовали результаты второго квартала, чтобы сократить существующие выкупы на фоне опасений по поводу перспектив роста».

Мораль. Мы не можем утверждать, что все это послужит хорошим таким драйвером для снижения рынков. Но… Быкам стоит немного призадуматься.

В дополнение – еще одна любопытная точка зрения на рынки. «История говорит о том, что S&P 500 придется опуститься ниже июньских минимумов, чтобы в полной мере учесть рецессию в США, пишут стратеги агентства Bloomberg. По их данным, в последние восемь рецессионных периодов, начиная с 1969 года, рынок акций США снижался с пика до дна в среднем на 32%.»

Разумеется, не все то истина, что пишут господа из Bloomberg. В конце концов, тот же Bloomberg, внезапно уходя из России, торжественно обещал тем, кто заплатил за его сервис и не получил оного, вернуть деньги. Прошло уже 4 месяца. По всей видимости, агенство живёт по принципу «обещанного 3 года ждут». Может, обнищали ребята. Кто их знает?

Потому не все то, что пишет детище Майка Блумберга, является истиной. Но… тем не менее. Быкам стоит обратить внимание. И быть поосторожнее.

Индекс экономических ожиданий также опустился до 66,4 пункта с пересмотренного уровня мая в 73,7 пункта. Достаточно сильное снижение.

Рынки отреагировали на слабую статистику снижением индексов: ▪️S&P 500 (^GSPC) -2,01% ▪️Dow Jones Industrial Average (^DJI) -1,56% ▪️NASDAQ Composite (^IXIC) -2,98% ▪️Russell 2000 (^RUT) -1,8%.

Не трагедия, конечно, но тем не менее неприятно. Неудивительно, что с начала года компании в ходе IPO в США смогли привлечь менее 6% от той суммы, которая была собрана в 2021 г.

Несмотря на то, что продолжение повышательного движения последних дней ставится под вопрос, пока думаю, что вчерашняя просадка – не есть начало той самой большой раздачи, о которой сейчас не говорит только ленивый. Более того, полагаю, что повышательная коррекция рынков еще имеет шанс продолжиться. Рынкам очень важно удержать плюс-минус текущие уровни. Это если смотреть с точки зрения теханализа.

Однако надо четко отдавать себе отчет. Этот отскок рынка – лишь коррекция после мощного падения. И вторая серия падений еще вполне возможна. Вопрос лишь – когда? Я так думаю, ближе к осени. Может и в августе. Но это я так думаю сейчас. А в жизни оно обычно все менее предсказуемо…

Что дальше? Отчасти, ответ на этот вопрос кроется в корпоративных результатах за 2 квартал. На следующей неделе, в самом начале июля, выйдут отчеты JPMorgan Chase (JPM), Wells Fargo (WFC) и Citigroup (C).

Goldman Sachs спрогнозировал, что его потребительский бизнес принесет в этом году убыток свыше $1,2 млрд. Столь значительные потери связаны с появлением новых направлений развития бизнеса, последствием пандемии COVID-19 и сокращением расходов. Новые правила бухгалтерского учета требуют от банка также увеличить резервы для покрытия убытков по кредитам.

В целом, аналитики американской группы финансовых данных FactSet оценивают темпы роста прибыли компаний S&P 500 в 4,3%, что станет самым низким показателем роста прибыли индекса с 4 квартала 2020 г.

Стоит отметить, что к примеру выручка Nike (NKE) за квартал сократилась до $12,23 млрд против ожидаемых $12,1 млрд. Не смертельно, но… Опять же, народ поджался. Говоря о перспективах Nike, аналитики опасаются, что на фоне рисков рецессии и стагфляции в США компания не сможет достичь цели по выручке.

Ну а пока фьючерсы на Америку в слабом минусе. Еще пару часов назад были в плюсе. Впрочем, сегодня несколько раз будут выступать представители ФРС и до открытия, рынков и после. Так что картинка еще несколько раз может измениться.

Индекс DXY пока на месте – 104,6. Хотя в последние часы потихоньку начал расти. Что не очень хорошо. Нефть – пока на вчерашних уровнях. Коммодитиз и золото. Пока тенденции скорее понижательные.

Чего ждать от ФРС? Сегодня в 9 вечера МСК будут опубликованы значение ключевой ставки, а также обновленные параметры монетарной политики.

Даже несмотря на недавний скачок инфляции, базовый сценарий предполагает повышение ставки на 50 б. п. Аналитики Deutsche Bank, и кстати еще ряда финансовых институтов, в свою очередь, ожидают повышения ставок на 0,75%.

Проблема в том, что более агрессивное ужесточение денежно-кредитной политики может не только ударить по доходам корпораций, но и спровоцировать, не удивляйтесь, стагфляцию или куда хуже, «кризис мусорных облигаций».

Что касается последнего, доходность по облигациям с инвестиционным рейтингом достигла самого высокого уровня с октября 2009 г. Отчасти, рост премии за риск объясняется опасениями по поводу ослабления экономических перспектив.

Не добавляет оптимизма и рост стоимости CDS для высоко-рискованных корпоративных облигаций Европы. В условиях растущего риска стагфляции корпорации с низким рейтингом сталкиваются с перспективой одновременного снижения доходов и повышения стоимости заимствований, что может подорвать их способность погашать свои долги.

По оценкам Deutsche Bank, к концу 2023 г. уровень дефолта в Европе вырастет примерно в четыре раза до 3,8%, а в следующем году — до 6,6%.

А что рынки? По итогам вчерашней торговой сессии: ▪️ Индекс S&P 500 (^GSPC) снизился на незначительные 0,38%, ▪️ Dow Jones Industrial Average (^DJI) на 0,50%, ▪️ Russell 2000 (^RUT) на 0,39%. ▪️ NASDAQ Composite (^IXIC), тем временем, вырос на 0,18%, ▪️ доходность по 10-летним казначейским облигациям (^TNX) вплотную приблизилась к отметке 3,5, остановившись на уровне 3,4830. ▪️ На рынке криптовалют, BTC упал ниже $22,000, ▪️ ETH ниже $1200.

В целом, на рынках сохраняется нервозность. Как показал опросBank of America, инвесторы назвали наиболее предпочтительными наличные деньги, в том числе доллар США, сырьевые товары, акции сектора здравоохранения, сырьевые компании. Короткие позиции преобладали в облигациях, европейских акциях и акциях развивающихся рынков, а также в бумагах технологических компаний и акциях потребительского сектора.

А теперь переходим к главному? Полагаю, что сегодняшняя речь Пауэлла вряд ли сильно напугает инвесторов. Частично «жесть», как мне видится, уже заложена в котировки бумаг. Как уже говорил ранее, жду тем не менее, подъёма ставки на 0,5 процента. Ну и риторики… вот с риторикой все будет очень интересно.

Я-то лично полагаю, что рынки конечно же имеют потенциал дополнительного падения. Но все же реализуется этот потенциал, скорее всего, не сегодня. Есть, как мне видится, еще месяц-другой. Нет, нас с вами еще должны как следует в «акции засадить». Приступ паники должен по логике жанра перейти в приступ жадности. Думаю и это еще мы с вами успеем понаблюдать на рынке, прежде чем он, этот самый рынок «вдруг» и, самое главное, «неожиданно» захочет по-настоящему сказать «кря».

Так что… жду момента для полного закрытия оставшихся страховочных позиций. Ну и на высвобожденные деньги — планирую, как ранее и говорил, прикупить чего-то «вкусного».

Фондовые индексы Европы показали максимальный рост за два года. Резкий разворот на рынке: +3% и более по некоторым индексам. В это же время – ослабление доллара, усиление евро. Ощутимое снижение цен на золото, серьезная «релаксация» цен на нефть. То есть мы наблюдали комплексный процесс по всем классам активов.

Что это было? Никаких важных новостей, касающихся конфликта в Украине, не было. Тем не менее, даже надежда на какие-то переговоры и контакты между сторонами, а также некоторая перепроданность рынка, за последние дни могли сформировать мощный отскок. Наверняка на рынке много шортов. Это тоже сильный фактор для отскока. Может быть, «деньги умнее» рынка и «знают что-то еще»? Да, это так, но сейчас, скорее всего, не тот случай. После шока от начала масштабной военной операции и опасной волатильности в сырьевых товарах, на рынки пришел технический отскок, а также появилась некоторая надежда на начало переговоров. Не стоит ждать, что переговорный процесс будет простым. Как раз наоборот, позиции сторон во многом диаметрально противоположные. Переговоры будут идти, по всей видимости, но неспешно, подводных камней и сложностей очень много. Какие-то результаты мы можем увидеть очевидно в течение недели – двух. Но сам факт проведения переговоров и повышения их статуса – уже прогресс. Рынки в это время будут «метаться как флюгеры», то подпрыгивая вверх, то вновь снижаясь, в зависимости от тональности на переговорах и достигнутых договоренностей.

Как мы и предполагали утром (https://t.me/bitkogan/16299), оптимизма от результатов Amazon надолго не хватило. Энтузиазм вчерашнего вечера и сегодняшнего утра несколько поутих. Фьючерсы на американские индексы в ожидании данных по рынку труда начали корректироваться вниз от максимумов пред-торгов, хотя NASDAQ остается в заметном плюсе.

Dow Jones -0,3% S&P 500 +0,1% NASDAQ 100 +0,8%

Что происходит? Самый главный вывод – настроения инвесторов меняются от часа к часу. То сильный отчет Amazon, то опять риски инфляции и грядущего ужесточения ДКП, то позитивные ожидания статистики по безработице, то снова все вниз.

Короче говоря, болтанка, и это не самые хорошие новости. Еще такие движения могут свидетельствовать о том, что режим RISK ON продолжает работать. Когда рынки судорожно дергаются то в одну, то в другую сторону, это говорит о неуверенности и росте волатильности. Со всеми вытекающими – начать «лить» могут в любой момент.

Не исключаем, что достижение новых максимумов и связанное с этим веселье пока откладываются. Рынок в таком нервном настроении может протестировать предыдущее дно, а там, возможно, и снизу постучат. Тем, кто хочет закупиться на рынке, вероятно, есть смысл не торопиться, особенно в преддверии выходных.

Наши предположения, что февраль будет тяжелым периодом, похоже, оправдываются. Все помнят про защитные инструменты, которые в таких условиях могут очень сильно вырасти? Сегодня их актуальность, на нашвзгляд, сложно переоценить.

Американский фондовый рынок вчера ушел на рождественские каникулы. При этом индекс S&P500 поставил жирную точку в этом году, достигнув очередного исторического максимума на уровне 4 725,79 пункта.

Индекс с начала декабря вырос почти на 3,5%, а Dow Jones прибавил порядка 4,3%. Несколько отстал NASDAQ – рост всего лишь около 1%. Наглядная иллюстрация того, что инвесторы на фоне высокой инфляции и в преддверии роста ставок переключили свое внимание с компаний роста на компании стоимости.

Что дальше? Основная интрига – январский рынок. Есть расхожее мнение, что в начале года управляющие крупных фондов начинают формировать портфели на год. Соответственно, и рынок показывает рост. Не исключено, что так и будет, хотя статистика не так однозначна. Мы подсчитали, что, начиная с 2000 г. индекс S&P500 с начала декабря и до Рождества рос примерно в 70% случаев. В январе за аналогичный период пропорции примерно одинаковы: 52% против 48% в пользу роста рынка. Однако сегодня ситуация далека от «обычной»: мы видим и победную поступь Омикрона, и будущие и текущие локдауны, геополитику, логистические проблемы, тейперинг и многое другое.

Как будет на этот раз? Очевидно, фонды в той или иной степени будут ребалансировать свои портфели. Правда, не исключено, что частично они уже это сделали в декабре. Акцент очевидно будет делаться на компании из секторов, которые выиграют или, как минимум, не пострадают от высокой инфляции и ужесточения денежно-кредитной политики ФРС. Какие это сектора? Самое очевидное – банки и золото.

Совсем не факт, что в наступающем году мы насладимся в полной мере январским ралли. Более того, возможно вместо ралли мы получим весьма добрый привет от разбушевавшегося мишки. И этого не исключаем. Так или иначе, но управляющим придется в году наступающем перетряхивать свои портфели. Если мы не ошиблись с трендами, думаю, реаллокация портфелей будет в пользу тех отраслей, что мы обозначили как наиболее интересные в 2022.

Недавно мы проводили вебинар по трендам и идеям на 2022 г., где Евгений Коган подробнейшим образом рассказал о нашем взгляде на рынок, основных секторах и конкретных идеях (всего рассмотрено более 50 компаний с рынка США, РФ и Китая).

Кроме того, на следующей неделе в нашем мы опубликуем годовую стратегию. В ней мы поделимся с подписчиками нашим мнением относительно рынка и ключевых секторов в 2022 г., о том, как будут меняться наши портфели, расскажем о наших планах и идеях.

Nasdaq: насколько интересны акции одной из крупнейших бирж в мире?

Недавно на Мосбирже начались торги бумагами порядка 80 иностранных эмитентов. На нашем новом канале Bitkogan Hotline читатели выбрали Nasdaq как одну из наиболее интересных компаний для разбора.

Nasdaq – компания-оператор одноименной американской биржи, второй крупнейшей в мире. Помимо NASDAQ New York, компания управляет еще 10 биржами как в США, так и за рубежом. На NASDAQ New York торгуется около 3700 компаний, их суммарная капитализация приближается к $20 трлн. Здесь представлена большая часть важнейших технологических компаний мира. Звучит достаточно заманчиво, чтобы разобраться, насколько привлекательны для инвестиций акции самой биржи.

Акции компании Nasdaq движутся, в принципе, синхронно с основными биржевыми индексами Nasdaq Composite и Nasdaq 100. При этом в текущем году акции биржи показывают опережающий рост по отношению к индексам: с начала года акции биржи выросли на 55% против роста в 27% и 22% у Nasdaq 100 и Nasdaq Composite соответственно. В целом, для акций биржи характерна бóльшая волатильность, чем для индексов.

Доход биржи зависит не столько от динамики котировок, сколько от объема транзакций, новых листингов и интереса вокруг котирующихся компаний: чем он больше, тем выше спрос на аналитику и сопутствующие услуги.

Об этом нам говорит структура выручки: • 38% рыночные услуги, включая торговлю ценными бумагами, деривативами и валютой, клиринг, брокерские услуги. • 31% инвестиционная аналитика: рыночные данные, развитие индексов и продуктов под брендом Nasdaq, аналитика для профессиональных участников рынка. • 18% услуги по листингу компаний и другие корпоративные услуги • 12% технологические решения для операторов рыночной инфраструктуры в более чем 50 странах.

Согласно консенсус-прогнозу Bloomberg, по итогам 2021 г. выручка Nasdaq составит $3,4 млрд (+17% г/г), EBITDA $1,9 млрд (+19% г/г), чистая прибыль вырастет до $1,2 млрд (+10% г/г). EPS увеличится на 9% (г/г).

Сильные результаты. Главный вопрос: сможет ли компания продолжить такой темп роста следующем году?

На наш взгляд, возможны два сценария:

1️⃣ Затяжная коррекция: на фоне роста инфляции и сокращения стимулирующих мер в США инвесторы «перекладываются» из акций технологических компаний в облигации и value-активы со стабильными дивидендными выплатами. Интерес к «техам» снижается, что негативно влияет на выручку Nasdaq. Акции биржи Nasdaq могут падать сильнее, чем ее индексы, из-за большей волатильности, отчасти обусловленной существенной долговой нагрузкой: Net Debt / EBITDA около 3x. Дивидендная доходность Nasdaq 1% не сильно скрасит ситуацию.

2️⃣ Нейтрально-положительный сценарий: «техи» как двигатель прогресса остаются в центре внимания. Это оказывает хорошую поддержку выручке биржи Nasdaq. Риски здесь следующие: снижение фондового рынка на фоне сворачивания стимулов ФРС окажет давление на сегмент выручки от технологических решений для финансовых организаций. Неприятно, но не более того.

Наше мнение? Прошлый и текущий год были удачными для Nasdaq, однако нет уверенности, что компания сможет демонстрировать высокие темпы роста в дальнейшем, в том числе из-за высокой расчетной базы по итогам 2021 г., а также ожиданий повышенной волатильности на рынке в следующем году. Если говорить об индустрии технологий, мы бы предложили поискать альтернативу в быстроразвивающихся секторах, таких как полупроводники и облачные сервисы.

По последним, кстати, готовим секторальный обзор, который в ближайшее время будет опубликован в нашем .

Что происходит на рынке? Паника в одночасье сменилась самой настоящей эйфорией: индекс NASDAQ Composite (IXIC) вырос на 3%, S&P 500 (SPX) прибавил 2,1%, тем самым отыграв большую часть потерь прошлой недели.

Причины? Во-первых, риски нового штамма коронавируса пока не подтверждаются. Во-вторых, компании продолжают с энтузиазмом выкупать собственные акции: с начала этого года S&P 500 Buyback Index вырос на 30%. В-третьих, инвесторы не спешат отказываться от стратегии «Buy the dip». Как мы с вами и говорили, первую волну распродаж инвесторы выкупят. Еще 27 ноября все четко было обозначено (процитирую сам себя): «Итак, скорее всего, выкупят. Что дальше? А дальше многие из тех, кто на волне пятничной паники продались, побегут снова хватать улетающие вверх интересные и волатильные истории. По моему мнению, самое интересное ждёт нас недели через 2- 3.» «<Далее> мы с вами вполне можем получить и вторую серию банкета, которая может быть гораздо неприятнее первой.» Пока все идет по обозначенному сценарию.

Когда новый мощный бум закончится? Принято считать, что бычий тренд закончится с ужесточением денежно-кредитной политики в США. С одной стороны, рынки и вправду лишатся серьезной поддержки. С другой стороны, даже несмотря на то, что ФРС может ускорить тейперинг вдвое, деньги еще продолжают поступать на фондовый рынок. Возможно, ситуация изменится кардинальным образом, когда главный финансовый регулятор страны повысит ставку. Но все это произойдет не скоро.

Что может в ближайшее время выступить новым триггером для падений? Приведёт ли налог на обратный выкуп акций к новой коррекции на рынках? Однозначного ответа на этот вопрос нет. Согласно опросу CNBC, чуть более половины (55%) CFO ожидают, что 2%-ный налог на выкуп акций приведете к снижению buyback-ов. 40% заявили, что такой налог «никак не повлияет» на их планы по выкупу акций. Только время покажет, кто был прав. Между тем, инвесторы очевидно пока не воспринимают эти риски всерьез.

Инвесторы с энтузиазмом выкупили дно. Скорее всего, ещё несколько дней они порадуются. А далее реалии нас догонят. К примеру, сегодня выступает глава ЕЦБ. Очень высок шанс на то, что и тут найдется свой «Зоркий Сокол», который вдруг заметит инфляцию. Не исключу, что уже сегодня нас с вами «порадуют» сменой парадигм. Кроме того, с нетерпением жду данные по инфляции в США, которые будут опубликованы в эту пятницу. Там тоже все должно быть «не кисло».

Утром увидел заметку на Profinance.ru: аналитики Goldman Sachs тоже полагают, что покупать сейчас может быть не самой удачной идеей. Впрочем, в той же заметке указано, что специалисты Deutsche Bank полагают несколько иначе. Впрочем, если данный банк что-то считает… опыт подсказывает, что лучше придерживаться противоположной точки зрения. Ничего личного. Просто статистика. Не забуду их прогноза лет 10 назад про Евро по 0,88. Да и в 2017 ребятки с энтузиазмом тот же евро предсказывали по 0,95. Память хорошая?

Пока наслаждаемся бурным отскоком. По моим оценкам, не слишком долго осталось. Да и вообще, высокая волатильность и шараханье от паники к энтузиазму – это высокий шанс на скорую смену тренда. Не расслабляемся.