Отмечаем снижение активов под управлением (AUM) на 5,9% до $1,36 трлн.

Как мы писали вчера — клиенты стремятся вывести капитал. То есть проблемы с банками еще далеки от завершения.

Реакция рынка довольно красноречива — на премаркете акции Morgan Stanley падают почти на 3,5%. В это же время фьючерс на индекс S&P 500 падает почти на 0,5%.

Ну что же, возьмем и мы паузу от ежедневной суеты и порассуждаем о том, что можно ожидать не только сегодня, а на более длинной дистанции. Ведь заканчивается первый квартал. Кстати, на данный момент индекс S&P 500 показывает рост с начала года, несмотря на все неприятности банков. Но это пока…

А впереди второй квартал. Значит, сезон корпоративных отчетностей. И хотя главной темой для рынка останется, конечно, противостояние ФРС с инфляцией, сезон отчетностей – немаловажный фактор. Подумаем, что можно ожидать от него.

«Мини-кризис» в банковском секторе добавил головной боли не только ФРС, но и, вероятно, большей части корпоративного сектора. Насколько – узнаем из первых уст на презентациях квартальных результатов. Пока же остается довольствоваться собственными оценками и ожиданиями аналитиков.

▪️По итогам Q4 2022 чуть больше трети (78%) компаний из S&P 500 дали негативный прогноз по прибыли на акцию (EPS) на Q1 2023. Для сравнения, средний показатель за 5 лет составляет 59%. Рынок, в свою очередь, ожидал снижения прибыли на -5,7% за первые три месяца.

Хотя важен не сам факт снижения прибыли, а совпадение с ожиданиями. То есть, если рынок ожидает убытков от компаний – он уже настраивается на них заранее, и вряд ли ожидаемые новости станут потрясением.

▪️Однако Майкл Уилсон из Morgan Stanley заявил, что прогнозы выглядят «слишком оптимистичными» и не отражают реальное положение дел.

▪️Стратеги же JPMorgan Chase & Co пришли к выводу, что фондовый рынок вряд ли превысит максимумы первого квартала до конца этого года. И действительно, свои прогнозы на первый квартал компании давали до событий в банковском секторе в марте 2022.

Пора готовить Ноев ковчег?

Как не раз говорил, не являюсь сторонником консенсусов. Если на каждом углу кричат о приближающемся Армагеддоне, жди сюрприза. Но какого-то другого! А вот в том, что «потрясет» в сезон отчетности – сомнений почти нет.

Но это будет немного позже, а пока видим фьючерсы на американские индексы в зеленой зоне. Отсутствие плохих новостей – для рынка, как правило, уже хорошая новость. И потенциал вырасти от текущих уровней еще есть. Возможно, все негативное в первом квартале уже случилось.

Меня такая ситуация пока устраивает.

✔️Если индексам удастся еще вырасти, буду закрывать с прибылью оставшиеся «лонговые» позиции в плечевых инструментах, а дальше смотреть, от какой точки может случиться коррекция и где можно открывать «шорты». ✔️В российском сегменте прибыль очевидно также стоит частично зафиксировать. Первый квартал пока складывается феерично для индекса Мосбиржи – он показывает рост более чем на 13% с начала года.

Сезон квартальных отчетов стартовал на прошедшей неделе. Одним из первых традиционно представляет отчеты банковский сектор. Как уже писали , сегодня утром, отчеты Goldman Sachs и Morgan Stanley оставили неоднозначное впечатление.

?Goldman Sachs Дополнительно выделил по итогам 4 квартала $1 млрд на страховку для покрытия возможных убытков. Также банк не оправдал ожидания рынка по чистой прибыли, которая снизилась почти на 70% (г/г). В первую очередь это произошло из-за неожиданного роста операционных расходов на 12%. В итоге банк могут ожидать новые сокращения сотрудников, падение выручки и очень непростые предстоящие 2-3 квартала.

?Morgan Stanley Результаты финансовой организации оказались лучше ожиданий рынка, благодаря росту доходов от управляения капиталом. Это привело к росту акций после отчета более чем на 6%. Но, как и Goldman Sachs, банк испытывает трудности в сфере инвестиционно-банковской деятельности и его перспективы остаются очень неопределенными.

?Charles Schwab Банк увеличил выручку на 17% год к году, однако показатель оказался ниже прогноза. Аналогично можно сказать и про EPS: $1,07 против $1,09. Очевидно, у рынка были несколько завышенные ожидания.

Выводы

На прошедшей неделе отчитались первые банки. Как и днем ранее, топ-менеджмент в основном давал обнадеживающие обещания. Сокращение расходов, преобразования, рост эффективности и прибыли и бла-бла-бла… Однако, и соломку себе стелили: много говорили о неопределенности с политикой ФРС и рецессии в контексте возможного негативного влияния.

Стоит ли покупать акции банков США? На наш взгляд, в моменте, банковский сектор выглядит не слишком привлекательным. Вместе с тем, глобально рост процентных ставок – это хорошо для банков. Мы говорили об этом на прошлом вебинаре.

Поэтому, в целом, на 2023 г. банки – это хорошая идея. Но сейчас, по нашему мнению, заходить в акции банков несвоевременно. А вот когда случится коррекция – это хороший момент. Так что имеет смысл немного подождать.

▪️Чистая прибыль Goldman Sachs (GS) по итогам Q4 упала на 69% (Г/Г) до $1,185 млрд. В расчете на акцию прибыль снизилась до $3,32 с $10,81, по сравнению с прогнозируемыми $5,48. ▪️Результаты Morgan Stanley (MS) также нельзя назвать выдающимися – чистая прибыль снизилась почти на 40% (Г/Г) до $2,236 млрд, а EPS составил $1,26. Акции банка, впрочем, выросли на отчете более чем на 5%.

Откуда такой рост? 1️⃣ Маркет-консенсус предполагал еще большее снижение прибыли – до $1,19 на акцию. 2️⃣ Доходы от операций с активами с фиксированной доходностью выросли на 15%, составив $1,42 млрд, с акциями – упали на 24%, до $2,18 млрд. В сфере управления активами состоятельных клиентов выручка банка повысилась на 6%, до $6,63 млрд, в сфере управления инвестициями – сократилась на 17%, до $1,46 млрд.

Вывод? Исходя из опубликованных на сегодняшний день отчетов, банки готовятся к ухудшению экономической ситуации, наращивая резервы по кредитам под будущие потери. Отчисления «на черный день» одного лишь Goldman Sachs выросли за год до $2,7 млрд с $357 млн. Будут ли в итоге задействованы эти средства – зависит от ситуации в экономике и политики ФРС.

К слову, согласно недавнему опросу Wall Street Journal, в среднем экономисты оценивают вероятность рецессии в ближайшие 12 месяцев в 61%. Для сравнения, в октябре эта цифра составляла 63%. Оптимизм аналитиков обнадеживает, однако расслабляться пока рано.

Чего мы ждем? Да в принципе, все уже сказал позавчера. Пока ничего нового и особенного не случилось.

Ну что вы, так… немножко. Все могло быть еще хуже.

И что… еще хуже будет?

Теоретически возможно. Хотя могут попробовать и отпрыгнуть.

Такие диалоги – это моя сегодняшняя реальность.

Как долго рынкам еще падать? Что принципиально изменилось с сегодня на завтра? ▪️Доллар по-прежнему дорог относительно иных валют. ▪️Центробанки мира закручивают и будут продолжать закручивать монетарные гайки в своей неумолимой борьбе с инфляцией. ▪️Инфляция при этом в целом снижаться не собирается. Ибо причина ее сегодняшняя – не только монетарная. Логистические проблемы, связанные с пандемией, оказались семечками по сравнению с логистическими невзгодами, связанными с боевыми действиями и санкциями. ▪️Экономический рост мира, как результат восстановления по итогам пандемии, может сойти на нет и перейти в стагнацию мировой экономики. Иначе говоря, риски стагфляции никто не отменял.

Потому вчерашнее падение S&P до уровня 4000 на этом фоне выглядит вполне логичным. Так же, как и предыдущее (за последние 4 месяца) снижение рынка с 4800 по S&P до 4120.

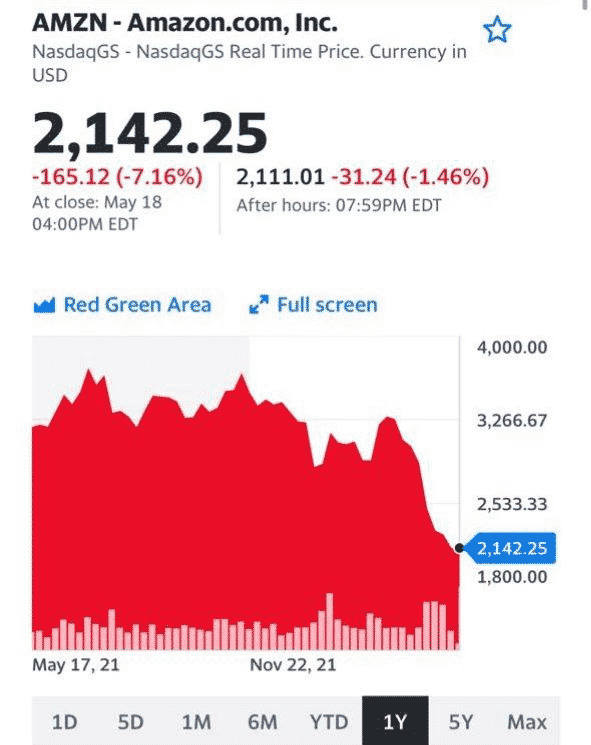

С начала года падение индексов превысило 16%. И это индексов. Отдельные бумаги, прежние лидеры рынка, показали настольно феноменальное снижение, что невольно начинают закрадываться сомнения – а не пришло ли время начать закрывать все страховки и входить в интересные и перспективные бумаги надолго? Посудите сами. Amazon – минус 40% от максимальных значений. Netflix – более 70%❗️падения. Boeing – более 40% падения. Google – падение более чем на 23%. Zoom – на 75% … И так далее.

Что держится? Почти на максимальных значениях торгуются производители продуктов питания, товаров повседневного спроса (таких как PG, JNJ и др.), нефтяники, производители оружия. Ничего удивительного. С золотопроизводителями ситуация чуть хуже. Золото пока не ведет себя как защитный актив.

Не пора ли начать задумываться о вхождении на текущих уровнях на ДОЛГИЙ срок в качественные и достаточно сильно потрепанные ветрами бумаги? Например, в Netflix?

А что говорят «великие»? Что интересно, несмотря на все риски, в Goldman Sachs сохранили свой прогноз для S&P 500 на уровне 4 700 на конец года. Стратеги Bank of America также не стали снижать прогноз по S&P 500, но заявили, что падение рынка еще не закончилось. На прошлой неделе главный американский стратег по акциям Morgan Stanley Майкл Уилсон – один из самых ярых «медведей» Уолл-стрит – сказал клиентам, что S&P 500 в ближайшей перспективе может опуститься минимум до 3 800, а возможно, и до 3 460. Аналитики JPMorganсчитают, что «распродажа на прошлой неделе кажется чрезмерной», и сохранили рекомендацию по увеличению веса акций развитых и развивающихся рынков.

Итак, великие начали посматривать в сторону покупки.

Европейские акции, кстати, также не отстают от медвежьего тренда, тестируя минимумы 2022 года. Также, как и в случае с FAANG, инвесторы опасаются рекордной инфляции, замедления экономики и все более ястребиной позиции основных мировых центральных банков. На фоне ухудшения макроэкономических перспектив стратеги из Oddo BHF понизили целевой показатель индекса Stoxx 600 на конец 2022 года до 483 пунктов с 498 в понедельник. Напомню, что со своих максимальных значений в середине прошлого года данный индекс упал примерно на 17%.

Выводы. 1️⃣ Чисто технически рынки выглядят действительно несколько ПЕРЕПРОДАННЫМИ. 2️⃣ Определить точно, где оно, это дно, занятие малореальное. Во многом и бессмысленное. 3️⃣ Могут ли от ТЕКУЩИХ уровней рынки оттолкнуться и попробовать расти? Да элементарно. Шортов на рынке хоть отбавляй. Все из быков вдруг стали мишками. А это значит, и правда, возможно, пришло время для коррекции. Начнется ли она сегодня или завтра? Возможно. Может, чуть позже. 4️⃣ Ждать ли обещаных 3800 для того, чтобы начать формировать позиции? Я думаю, что самая большая беда на рынке – это упёртость. 3800 – скорее, некий ВОЗМОЖНЫЙ уровень. Он может быть, а может и не быть. Вчерашний пролив поздней ночью – что это было? Маржин колы? Нервы? Игра крупных игроков? Пока не знаю. А это важно для принятия именно трейдерского решения. Дело в том, что лучший момент для продажи защитных инструментов и формирования длинных позиций – это как раз момент закрытия маржинальных позиций. Момент, когда идут массовые маржин колы. Было ли именно это вчера? Не уверен.

Не стоит забывать – все рассуждения выше, скорее, на уровне, как уже было сказано ранее, трейдинга. Если посмотреть на ситуацию глобально – все риски и проблемы остаются. Это означает, что действовать сейчас нужно крайне осторожно. Ибо кроме чисто технических моментов не вижу сейчас ничего, что может дать знак о смене негативного тренда на рынке. Разве что завтрашняя доза макроэкономических данных…

Что будем делать? Есть вероятность, что начнем фиксировать (не знаю пока, полностью или частично) прибыли по страховочным инструментам. И, возможно, спокойно и не торопясь начнем подбирать то, что слишком сильно упало.

Интересные детали раскрываются по следам мартовского краха фонда Archegos. Утверждается, что Goldman Sachs и Morgan Stanley продали большие объемы акций Vipshop накануне коллапса Archegos и последовавшего обвала акций – активов фонда. Нюанс в том, что Goldman Sachs и Morgan Stanley оказывали Archegos брокерские услуги и вполне могли располагать инсайдерской информацией о надвигающемся маржин-колле.

Акции Vipshop (VIPS US) до сих пор не оправились после краха Archegos. С пиковых значений в марте капитализация компании сократилась на 75%. Сегодня акции Vipshop выглядят очень дешево по основным форвардным мультипликаторам. Так, P/S компании равен 0,4х, а EV/EBITDA 4,4х. Vipshop оценивается гораздо ниже, чем Alibaba, JD и Pinduoduo. Однако необходимо учитывать, что Vipshop не сопоставима по масштабу с конкурентами на китайском рынке: число пользователей Vipshop кратно меньше, чем у перечисленных онлайн-ритейлеров.

Насколько интересны акции Vipshop?

Учитывая степень коррекции и низкие мультипликаторы, акции компании вполне могут частично отыграть падение. За счет небольших для Китая масштабов и существенных маркетинговых расходов, компания может продолжать наращивать число пользователей. Росту выручки также будет способствовать недавно открытый сервис потребительского кредитования. Тем не менее, в долгосрочной перспективе на акции Vipshop будет оказывать давление высокая конкуренция в секторе, куда уже прорываются новые игроки – популярные соцсети с продажами на онлайн-трансляциях.

❗️Сегодня в США стартует сезон корпоративной отчетности за 3 квартал 2021 г.

Как правило, данные, которые публикуют компании, оказывают влияние как на котировки отдельных бумаг, так и на весь рынок в целом. Поэтому к данному событию приковано повышенное внимание.

По традиции, открывают сезон отчетности крупных американских банков. Так, сегодня до открытия рынка выпустит отчет JP Morgan (JPM US), а завтра придет черед Morgan Stanley (MS US), Bank of America (BAC US), Wells Fargo (WFC US) и некоторых других. Кроме того, в ближайшие дни данные обнародуют такие компании, как Taiwan Semiconductor (TSM US), UnitedHealth (UNH US) и Rio Tinto (RIO US).

Чего ждет рынок на этот раз? Ожидания относительно цифр можно охарактеризовать как скептические. Так, по прогнозам аналитиков Fidelity Investments, прибыль на акцию в среднем вырастет только на 28%. Напомним, что в 1 квартале EPS увеличился на 54%, а во 2 квартале – на 96%.

С одной стороны, сильные результаты могут показать компании сектора «металлы и добыча», а также энергетические компании (нефть и газ). С другой стороны, есть определенные опасения насчет того, как отчитаются «техи».

Пока все неоднозначно. Мы будем внимательно следить за ситуацией.

Подробный календарь выхода отчетов различных компаний мы публикуем в нашем .

Еще до начала распродажи на рынках крупнейшие инвестиционные дома предупреждали о риске коррекции фондового рынка США на 20%.

Так, стратеги Morgan Stanley во главе с Майклом Уилсоном, отмечали два возможных направления развития рынков США, назвав их «пламень и лед».

Первый, более оптимистичный, сценарий предполагает сворачивание стимулов ФРС для предотвращения перегрева экономики, в результате чего индекс S&P 500 ждет «здоровая» коррекция на 10%.

Более «медвежий» сценарий, который получает развитие сейчас, рисует картину резкого замедления экономики и падения корпоративной прибыли. На этом фоне Morgan Stanley рекомендовал инвесторам придерживаться защитных, качественных компаний, чтобы защитить себя и сохранить некоторую приверженность финансовым акциям, которые выиграют от повышения процентных ставок.

Стратеги Goldman Sachs Group Inc. и Citigroup Inc. также писали о возможности негативных потрясений, которые могут положить конец безапелляционному росту американского рынка.

Инвестор-гуру Джим Крамер из CNBC же заявил, что падение еще не закончилось, и стоит подождать, прежде чем покупать акции. Тем не менее, не все согласны с такой точкой зрения.

В частности, аналитики JP Morgan во главе с Марко Колановичем, считают, что худшая просадка S&P 500 за 6 месяцев – это возможность покупать акции, поскольку восстановление мировой экономики будет только набирать обороты.

Отсюда возникает очевидный вопрос – кому верить?

Отвечаем: не стоит опираться на высказывания тех или иных аналитиков, ведь каждый может преследовать какие-то определенные цели. К примеру, банки заинтересованы, чтобы вы торговали, шортселлеры нуждаются в поддержке для того, чтобы увеличить давление на акции, и тд,

Мы предпочитаем опираться на факты, а не на мнения. Посмотрим, к какому решению придут ребята из ФРС и как будет развиваться ситуации вокруг китайского девелопера.

Наше мнение – пока поток ликвидности не начнет сокращаться и иссякать, рынки обречены на рост или по крайней мере, не на падение.

Достаточно часто в ближайшее время нам будет казаться – «Шеф! Все пропало!!». А все не пропало. Совсем нет. Просто… Задержалось в пути ?

То, что происходит сейчас на рынках, по-настоящему уникально. Анологов этому нет. Так что будем действовать по обстотельствам.

И напоследок хотелось бы напомнить вам о неписанном правиле в инвестициях – правиле трех дней.

Инвесторам и трейдерам рекомендуется не поддаваться эмоциям и ждать три дня, прежде чем покупать бумаги, упавшие на фоне негативных новостей. Обусловлено это возможным срабатыванием маржин-коллов у многих участников рынка, а также слишком большими позициями хедж-фондов и институциональных инвесторов по падающим инструментам — из-за такого размера они не могут закрыть их за день. Все это может спровоцировать продолжение распродаж на второй и третий день после первого дня обвала.

Продолжаем следить за «Яндексом» (YNDX RX), одним из ведущих представителей российского IT-сектора.

Новости выходят весьма позитивные.

Так, Morgan Stanley, инвестбанк из числа «больших», на днях повысил целевую цену акций компании с $70 до $90. Основная причина такого заметного апгрейда – оценка бизнес-сегмента «Яндекса», связанного с беспилотным авто.

Аналитики Morgan Stanley оценили SDG сегмент «Яндекса» (Self Driving Group) примерно в $7 млрд. В пересчете на акцию компании это составляет порядка $14. Такая высокая оценка дала основания для повышения целевой цены по «Яндексу» в целом.

Если говорить про сектор беспилотников в общем, то «Яндекс» занимает здесь одну из ключевых позиций. Компания не уступает мировым лидерам (Waymo, Cruise, Baidu) ни по количеству авто, ни по пробегу автомобилей, ни по готовности к запуску сервисов роботакси.

Ключевые игроки уже приступили к тестированию роботакси в некоторых городах (Феникс и Шанхай). «Яндекс» также готов тестировать беспилотники в Москве. В свое время компания заявляла об этом. Насколько мы понимаем, положительное решение ожидается от властей города.

Интересный момент: не так давно «Яндекс» договорился с американским сервисом доставки еды Grubhub об использовании беспилотников для доставки в пределах кампусов американских университетов. Мы оцениваем данный факт позитивно. По нашему мнению, это говорит о том, что на международных рынках есть определенный интерес к беспилотным технологиям компании.

Пора переходить к выводам. Развитие беспилотных технологий и, в частности, роботакси – отличная возможность для «Яндекса» укрепить позиции на международных рынках. Признание технологий и первые партнерства – уже достижение, но нужно развивать успех. Тем более, что после пандемии такси без водителей, скорее всего, будут пользоваться повышенным спросом.

Держим акции в поле зрения «Яндекса», но пока не торопимся. Общие внешние риски для рынка оцениваем сегодня достаточно высоко – не исключена коррекция.

Тем не менее, по фундаментальным показателям компания выглядит интересно: в 2021 г. Яндекс ожидает рост выручки на 50%. При этом «Яндекс» не обременен долговой нагрузкой: чистая денежная позиция в моменте составляет порядка $2,9 млрд., благодаря существенному запасу наличности на балансе.

Завершилась первая половина этого непростого года, а это означает, что совсем скоро в США начнется новый сезон квартальной отчетности.

Первыми данные по традиции опубликуют такие гиганты банковского сектора, как JP Morgan Chase, Goldman Sachs, Citigroup, Morgan Stanley, Bank of America, BlackRock и Wells Fargo.

Как ни странно, снятие ограничений оказало двоякий эффект на банковский сектор: с одной стороны, вырос объем заимствований со стороны домохозяйств, с другой – активность ритейл инвесторов, наоборот, снизилась.

Согласно UBS, консенсус-прогноз по доходам инвестиционных банков в 2021 г. в целом предполагает снижение квартальных показателей по сравнению с аналогичным периодом прошлого года.

Однако на прошлой неделе крупнейшие банки в США объявили о планах в течение следующего года вернуть своим акционерам десятки миллиардов долларов в виде дивидендов и обратного выкупа акций. В частности, Morgan Stanley заявил, что удвоит квартальные дивиденды, с 35 центов на акцию до 70 центов на акцию. Банк также планирует за год выкупить акции на сумму $12 млрд.

Не забываем и о том, что банки сегодня задыхаются от избытка денег. Поэтому стоило ФРС поднять ставку по обратному РЕПО на 0,05% – принесли $1 триллион (!!). Основная проблема – это скорее нехватка качественных проектов и, разумеется, заемщиков.

Впрочем, раскручивающаяся на глазах инфляция – позитивное для банковского сектора явление, приносящее ему дополнительные доходы. Банки – одни из основных бенефициаров инфляционных процессов, так что отчеты сектора вполне могут оказаться весьма душевными, так же как и предстоящие дивиденды.

На какие из банков стоит смотреть как на потенциальный объект инвестиций? Будем подробно писать об этом на предстоящей неделе.

Цена нефти Brent побила двухлетний рекорд, поднявшись до $73,62 после заявления МИД Ирана.

Заявления из Тегерана, по сути, говорят о том, что процесс переговоров значительно буксует – не факт, что соглашение в итоге будет достигнуто. Для нефти это, естественно, плюс. Более подробно сегодня уже .

JPMorgan и Morgan Stanley советуют продавать казначейские облигации США

В последнее время здесь действительно наблюдалось противоречие. С одной стороны, росла инфляция, с другой – на надеждах, что инфляция пришла ненадолго, снижались доходности американских бондов. Думаю, что ситуация эта – временная, и доходности обязательно начнут расти. То, что крупные инвест банки убеждают сейчас продавать казначейские облигации, укрепляет меня во мнении, что их доходности будут расти, и скоро десятилетки могут дойти до 1,6% и даже выше. Это может быть серьезным триггером для продаж на рынке.

Американская Nonavax о 90,4% эффективности своей вакцины. Акции выросли на 11%

Особенность вакцины Novavax заключается в том, что она достаточно мягкого действия. К тому же, более удобна в транспортировке, чем многие ее аналоги. Если ее эффективность действительно выросла, этот актив может оказаться весьма неплохим вложением.

Напомним, что в конце марта стало известно о готовности ФРС с 30 июня дать добро на выплату дивидендов и проведение программ buyback кредитным организациям. Главное условие – успешное прохождение стресс–тестов.

На эти цели могут быть направлены резервы под «плохие» кредиты, созданные за время кризиса из-за пандемии. Банки не воспользовались этими средствами, ведь государство помогало гражданам деньгами, а также платило хорошее пособие по безработице.

Что такое Buyback? Это возможность компании, а в нашем случае банка, выкупить у инвесторов или с рынка свои же акции. Таким способом может быть восстановлен спрос на ценные бумаги, пострадавший из-за опасений относительно устойчивости всей финансовой системы в период кризиса. Сейчас же ситуация выглядит гораздо лучше – растет потребительская и деловая активность, создаются рабочие места, увеличивается спрос на товары и услуги.

Так, в 2021 г. JP Morgan готов запустить механизм buyback на $30 млрд на неопределенный срок, равно как и Morgan Stanley, правда, на меньшую сумму (около $10 млрд). Всего же, по некоторым данным, крупнейшие банки США могут «запылесосить» с рынка порядка 15% всех своих акций в обращении.

Что ж, весьма позитивные новости, особенно вкупе с возможными дивидендами. Причем, с начала апреля акции американских банков почти не выросли.

В этой связи полагаем, что логично было бы обратить внимание на акции JP Morgan (JPM US), Morgan Stanley (MS US), Goldman Sachs (GS US), Citi (C US), Wells Fargo (WFC US), Bank of America (BAC US). Кроме того, не забываем про ETF на банковский сектор. К примеру, iShares S&P Global Financials ETF (IXG US), iShares U.S. Financial ETF (IYF US) или SPDR S&P Bank ETF (KBE US).