На днях наткнулся на статью о том, что прибыль многих угольных компаний ушла в минус на фоне блокирующих санкций США.

➡️ Напомню, что сначала в SDN лист были внесен «СУЭК», крупнейший производитель угля в России, затем и «Мечел».

◽️Российские угольщики столкнулись с рядом проблем в течение года.

1️⃣Во-первых, это те самые санкции, которые снизили экспортный потенциал компаний.

2️⃣Во-вторых, ценовая конъюнктура остается очень слабой, мировые котировки угля по-прежнему под давлением.

3️⃣В-третьих, недостаточная пропускная способность РЖД. Иными словами, угольщики зачастую не могли вывезти уголь на экспорт.

➡️ А теперь к публичным историям. «Распадская» в 3 квартале отразила операционный убыток по РСБУ (в нем учитываются результаты основной шахты), это очень пугающий результат.

Когда-то качественная шахта работает в убыток на операционном уровне. Но справедливости ради, у «Распадской» есть подушка безопасности в виде запаса кэша и низкой долговой нагрузки, чтобы пережить кризис отрасли.

➡️ «Мечел» в намного более плачевном состоянии. У компании гигантский чистый долг – 262,5 млрд руб. Net Debt/EBITDA на уровне 3,3. Группа попала в настоящий шторм – возрастающие процентные платежи, кризис на угольном рынке, слабые результаты металлургического сегмента. Предупреждал о проблемах «Мечела», когда акции торговались еще вблизи 300 руб., сейчас они стоят 90.

▪️В феврале-марте мы увидим годовой отчет «Мечела» по МСФО. Вероятнее всего, компания отразит огромный убыток по году. Считаю, что этот фактор еще не в цене акций. Сохранение ставки на уровне 21% — небольшое облегчение для компании, не более.

Компания представила отчетность по МСФО за 1 полугодие 2024 года. Данные, год к году:

➡️ Рост выручки на 6% при росте себестоимости на 17%. ➡️ Операционная прибыль -84%. ➡️ Проценты по кредитам и займам +76%. ➡️ EBITDA -18%. ➡️ Чистый убыток — 16 млрд руб. против убытка 3,5 млрд руб. годом ранее.

«Мечел» признал чистый убыток на 14 млрд руб. от выбытия и утраты контроля над некоторыми европейскими активами. Если очистить результаты от этого фактора, то падение не столь трагичное.

▪️Тем не менее, проблем остается очень много. Одна из главных — с долговой нагрузкой. Сейчас показатель Net Debt/EBITDA составляет уже 3,3х. Для понимания масштабов, проценты по кредитам и займам за полугодие составили 18,1 млрд руб. при скорректированной операционной прибыли 18,5 млрд руб. То есть, компании едва хватает на выплату платежей по долгу.

🟠Сложностей хватает и в операционной деятельности, EBITDA стального сегмента снизилась на 24%, а угольного — на 2%. Компания со второго квартала перенаправила маржинальные экспортные поставки угля на внутренний рынок, тем самым подрезав маржинальность сегмента.

Компания ожидает, что сможет получить 5-7 млрд руб. за продажу неких европейских активов. Но это будет отражено уже в отчете за 2024 год. Едва ли эти деньги смогут в значительной степени помочь «Мечелу», учитывая, что чистый долг составляет 262,5 млрд руб.

Когда можно рассматривать акции «Мечела» к покупке?

▪️Нужно понимать, что компания очень циклична и сейчас переживает тяжелейшие времена из-за конъюнктуры. Искать дно в угольной отрасли — не самое лучшее решение. Как минимум, стоит дождаться, когда рынок акций нащупает свое равновесие. «Мечел» же остается одним из главных бенефициаров снижения ключевой ставки.

В нашем приложении мы несколько раз предупреждали о рисках покупки бумаг «Мечела», как обыкновенных акций, так и привилегированных. В портфелях, разумеется, такую компанию не держим. Интереса на данный момент бумаги не представляют.

В пятницу США ввели масштабные санкции в отношении многих российских компаний. Разберемся, так ли это критично.

▪️Мечел. Группа попала в SDN лист. Исторически Мечел экспортировал продукцию в дружественные страны Азии. Остальную часть реализовывал на внутреннем рынке.

Основные потенциальные проблемы: трудности с закупкой оборудования, возможные отказы от контрактов со стороны азиатских компаний.

➡️ Значительного негативного влияния на деятельность компании не ждем.

▪️ПИК. Ключевой проблемой, с которой может столкнуться компания – покупка оборудования и материалов для стройки. Но, вероятнее всего, основные закупки производились в России.

➡️ Санкции не выглядят критичными.

▪️Совкомфлот. Здесь могут возникнуть серьезные проблемы с экспортом российской нефти, поскольку транспортировку железнодорожным и трубопроводным путем значительно увеличить не получится.

➡️ Ситуация намного сложнее. И далеко идущих выводов пока делать не стоит.

▪️ТМК. Внутренний рынок, на котором компания занимает лидирующие позиции в сегменте бесшовных труб, остается для ТМК приоритетным. Доля поставок компании в РФ составляет порядка 80%.

Скорее всего, придется столкнуться с проблемами поставок в страны Азербайджана, Казахстана, Туркменистана и Узбекистана. Возможно, ТМК придется перестраивать логистические схемы, что вызовет рост операционных затрат.

➡️ По нашему мнению, санкции на бизнес ТМК окажут влияние, но ограниченное и некритичное.

▪️ЮГК. С одной стороны, все активы компании расположены в РФ, и основную часть продукции компания реализует на локальном рынке. Доля экспорта незначительна. С другой стороны, около 60% оборудования – иностранное, и для его ремонта и обслуживания потребуются поставки комплектующих из-за рубежа.

➡️ Компания сама прокомментировала санкции, уточнив, что влияние будет незначительным. Мы полагаем, что так или иначе санкции скажутся на работе ЮГК, но не критичным образом.

?В целом санкции не выглядят чем-то критическим для компаний. Участники рынка активно выкупают российские бумаги, в том числе попавшие под санкции. Рынок выдержал очередной санкционный удар.

▪️Сумма иска составляет 22% от чистой прибыли компании за 2021 г. (самая «свежая» отчетность «Мечела»). Объем существенный, но некритичный. ▪️Средства у компании имеются, так что влияние на операционный бизнес будет, но без серьезных негативных последствий. ▪️Очевидно, это событие может повлиять на решение по выплате дивидендов за 2023 г. ▪️Будет ли «Мечел» обжаловать это решение? Вопрос остается открытым. В целом, такая возможность не исключена, так как компания, вероятно, захочет потянуть время.

Наши выводы

➡️Рынок отреагировал сравнительно слабо: котировки «префов» снизились всего на 1,6%. ➡️Мы по-прежнему считаем акции «Мечела» привлекательными для долгосрочных покупок, несмотря на негативный характер новости. ➡️Цены на энергетический уголь в моменте близки к годовым максимумам, что благоприятно повлияет на будущие результаты компании.

?Надеемся, что «Мечел» вернется к публикации отчетности. Кстати, это может стать дополнительным драйвером для акций.

Мечел опубликовал данные стоимости чистых активов на конец 1 кв. 2023 года. Они составили 11,1 млрд руб.

Что это значит для инвесторов и акционеров ?

Мечел может выплатить на префы 38 руб. дивидендов, если позволит прибыль по МСФО. Это более 18% доходности. Главный вопрос, заплатят ли. Склоняемся, что нет – все металлурги отказались от выплат. Рынок, скорее, прайсит сценарий невыплат.

Для российского фондового рынка сентябрь выдался ударным – в плохом смысле этого слова. Со своих локальных максимумов индекс Мосбиржи в моменте терял более 25% (это сильнейшее падение рынка с февраля), откатившись в своих значениях примерно во вторую половину 2016 г. Не будем останавливаться на причинах падения, они всем известны.

Однако интересно посмотреть на компании, где причинами падения стали сразу несколько факторов. Прежде всего, это угольщики – Мечел и Распадская. ▪️Во-первых, акции компаний волатильнее рынка, поэтому потенциальный рост/падение выше. ▪️Во-вторых, Минфин решил ввести экспортные пошлины на уголь.

В среднем со своих сентябрьских максимумов акции компаний упали на 35%.

Другим примером могут послужить акции производителей удобрений: ФосАгро и Куйбышевазот. Минфин здесь решил ввести пошлины на экспорт удобрений для пополнения бюджета. Более того, это событие совпало с дивидендной отсечкой ФосАгро, вследствие чего акции снизились на 25,2% с максимумов сентября. Акции Куйбышевазота упали на 10%.

Все эти события привели к сильной фундаментальной недооценке этих компаний, хотя это не значит, что перспективы их бизнеса так уж ужасны. Мы хотим подчеркнуть, что геополитика делает свое дело, но компании также ведут деятельность и зарабатывают деньги. К примеру, обычка Мечела сейчас торгуется на уровнях середины 2016 г. В то время компания собирала внеочередные собрания, чтобы добиться реструктуризации долга и не обанкротиться, а также работала без прибыли 4 года. Показатель Net Debt/EBITDA был около 10. Сейчас же Мечел торгуется на уровне 0,6 по P/E, а прогнозный Net Debt/EBITDA ожидается вблизи 1,4х-1,5х.

Фундаментал Распадской также сейчас не показателен. Акции вблизи уровней 2 кв. 2021 г., когда уголь стоил примерно на 45-50% дешевле. При этом компания имеет крайне низкую долговую нагрузку и способна показывать приличную рентабельность даже на дне цикла. Показатель P/E на уровне 1,5 против 7,9 во 2 кв. 2021 г. Итого имеем: средний P/E по мировым аналогам составляет 6,3, а EV/EBITDA 3,9.

Дисконт у Мечела и Распадской невероятный и это при условии, что российские угольщики поставляют свою продукцию дешевле мировых бенчмарков.

Что касается ФосАгро, то на фоне рассмотренных событий компания имеет P/E на уровне 6,09 против медианного значения по индустрии в 7,63, и EV/EBITDA – на уровне 2,92 против 5,67. Куйбышевазот также недооценен среди своих аналогов и торгуется по P/E в 3,35 и EV/EBITDA в 5,6. И это все при том, что санкции на Россию в сфере поставок удобрений были ослаблены.

Таким образом, учитывая неоцененность ряда компаний на российском фондовом рынке и в то же время высокие риски и волатильность, представляется, что текущие привлекательные цены по активам могут стать еще ниже. Уровень геополитической напряженности, к сожалению, перекрывает все фундаментальные особенности компаний. Это лишь две отрасли, которые мы рассмотрели, а потенциально инвестиционно привлекательных еще больше.

Друзья, мы начинаем новую рубрику #идеи_месяца, в которой будем публиковать наиболее интересные инвестиционные истории, которые, по нашему мнению, могут себя хорошо проявить в предстоящий месяц.

Российский рынок

«Русагро» (AGRO RX) – крупнейший вертикальный агрохолдинг России. Компания занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Продовольственный кризис в настоящее время – одна из наиболее болевых точек в мире. Соответственно, компании, которые занимаются продовольствием и сельским хозяйством, остаются в фокусе внимания инвесторов. Плюс ко всему, «Русагро» является крупным экспортером (доля выручки за пределами РФ около 30%).

«Мечел-преф» (MTLRP RX) – один из крупнейших российских производителей угля. Очередной бенефициар еще одного кризиса – энергетического. Мировые цены на энергетический уголь бьют рекорды на фоне геополитических обострений и неопределенности с поставками газа из РФ в ЕС в предстоящие месяцы. Мировые цены по этой причине выросли в 2-2,5 раза. Мы не исключаем, что это не предел, и угольный рынок будет и дальше расти, что на руку «Мечелу». Почему именно «префа»? На наш взгляд, по сравнению с «обычкой», бумага ведет себя на рынке более динамично, что, безусловно, сопряжено с определенным риском, но потенциально может дать более высокую доходность.

Qiwi (QIWI RX). В последнее время российский технологический сектор показывал хороший рост, а бумаги Qiwi несколько отставали. В принципе, это больше спекулятивная история, однако есть и фундаментальные предпосылки для возможного роста. Компания меняет формат бизнеса, например, запускает карту «Мир» с оплатой через Mir Pay и Samsung Pay. Кроме того, квалификация в качестве IT-компании подразумевает льготы. Плюс ко всему, Qiwi неплохо отчиталась за 1 квартал 2022 г. Так, выручка выросла на 22% г/г, EBITDA – на 31%, а чистая прибыль – на 13%.

Рынок США

Newmont (NEM US). Не исключаем, что в августе золото может, наконец, проснуться от спячки. Возвращение (пусть даже временное) к уровням выше $1800 за унцию вполне реально, и это может стать хорошим триггером для акций Newmont. Что касается «фундаменталки», то здесь риски по компании можно оценить как низкие. Newmont – один из крупнейших производителей золота в мире, имеющий качественную ресурсную базу, а также стабильно высокие денежные потоки и хорошую рентабельность.

Farfetch (FTCH US) – сетевой ритейлер из Великобритании, управляющий глобальным интернет-магазином по продаже одежды. Сразу отметим, что данная история относится к категории HIGH RISK. Акция очень волатильна, и резко реагирует как на изменение рыночной ситуации, так и на собственные новости. Компания представит квартальный отчет 19 августа, и это – интрига. Farfetch торгуется на уровнях, близких к историческим минимумам, и в случае, если инвесторам отчет понравится, вполне может выстрелить. Повторим, риски этой идее – повышенные.

Рынок Китая

Texhong Textile (2678 HK) – один из крупнейших поставщиков хлопчатобумажной ткани в Китае. Усилия китайского руководства по стимулированию потребительского спроса в ближайшие месяцы могут привести к росту розничных продаж, в частности, одежды. А значит, вырастут продажи основной продукции Texhong Textile. Компания выплачивает дивиденды дважды в год. Bloomberg прогнозирует дивидендную доходность в ближайшие 12 месяцев на уровне 14,5%. Скорее всего, по дивидендам за первое полугодие отсечка будет в августе.

Sinopharm (1099 HK). Новая волна коронавируса в Китае может быть на руку производителю вакцин и крупнейшему в КНР дистрибьютору лекарств Sinopharm. Есть и долгосрочные драйверы для роста бизнеса Sinopharm, такие как старение китайского населения и совершенствование системы социального обеспечения. Ожидается, что в текущем году результаты Sinopharm будут превосходить средние показатели по отрасли благодаря оптимизации бизнеса и лидирующему положению компании на китайском рынке.

Отметим, что большинство этих историй мы освещаем в нашем сервисе по подписке. Кроме того, там мы делимся с читателями множеством других идей, а также массой аналитики, как по рынку в целом, так и по конкретным компаниям.

Привилегированные акции снижаются против рынка на 6,5%. Компания представила отчетность по РСБУ за 1 квартал 2022 г. И некоторые обстоятельства отчета могут повлиять на дивиденды по «префам».

Как известно, устав «Мечела» гарантирует владельцам «префов» дивиденды в размере 20% от чистой прибыли за год. Компания показала прибыль за 2021 г., соответственно, дивиденд в теории мог составить около 116 руб. (доходность порядка 61% к текущей цене).

Однако, как это часто бывает, есть нюанс. Дело в том, что по уставу «Мечел» не может в виде дивидендов больше, чем стоимость чистых активов по РСБУ за вычетом уставного и резервного капитала.

По данным свежей отчетности РСБУ эта сумма составляет около 3,07 млрд руб. или порядка 22 руб. на привилегированную акцию. И доходность здесь существенно ниже – всего около 12% к текущей цене. Напомним, что мы в свое время прогнозировали годовой дивиденд на «префа» в районе 36 руб.

«Северсталь» (CHMF RX) полностью прекратила экспорт стальной продукции в страны ЕС. Еще вчера появились сообщения о том, что европейские клиенты компании массово отказываются от закупок из-за санкций в отношении владельца компании А. Мордашова.

На наш взгляд, это весьма показательный пример того, что в ближайшем будущем может происходить с отдельными (а, возможно, и многими) представителями российского бизнеса в нынешних условиях. «Северсталь» – как зеркало крупного бизнеса. Впрочем, давайте разберем этот кейс подробнее.

Что это значит для «Северстали»? По итогам 2021 г. общая доля экспортной выручки составила 53%, а доля экспорта в Европу – около 32%. В деньгах это около $3,3 млрд, если считать от прогнозной выручки на 2022 г. Таким образом, если в 2022 г. экспорт в Европу полностью прекратится, выручка «Северстали» может составить порядка $7 млрд, что лишь едва выше, чем в пандемийном 2020 г.

Какие меры может предпринять компания? Во-первых, перенаправить часть экспортных потоков на другие рынки. Правда, сделать это будет сегодня крайне сложно, особенно в сжатые временные сроки. Плюс в этом случае, «Северстали» надо будет предлагать покупателям дисконты по цене, чтобы отвоевать часть новых рынков. Во-вторых, чтобы уйти от влияния санкций, А. Мордашов может передать контроль в своих активах третьим лицам. В теории это должно помочь, а как будет на практике – совершенно непонятно, так как новые правила игры еще понимают далеко не все. Возобновят ли европейские клиенты покупки после этого – большой вопрос.

Каков вывод? Для «Северстали» вся эта ситуация может стать серьезным ударом. Откажется ли компания от выплаты дивидендов в 2022 г.? Пока говорить об этом рано – ситуация развивается очень быстро и может измениться в любой момент.

Пока наши ожидания ближе к пессимистичным – восстановить экспортные потоки даже в случае отмены санкций или прекращения операции на Донбассе будет сложно в одночасье. Да и что касается дивидендов, совершенно неясно, кто вообще их будет платить в текущей ситуации? Впрочем, это тема для отдельной статьи.

Что будет с остальными металлургами? Насколько нам известно, в отношении глав ММК, НЛМК, Evraz Group и «Мечела» санкции не вводились, и пока речи об остановке экспортных поставок не идет. В меньшей степени тут могут потенциально пострадать ММК и «Мечел». У них доля продаж в ЕС составляет 15-16% и 10-11% соответственно. Но ведь в РФ тоже, вероятнее всего, встанет вопрос платежеспособности локальных контрагентов.

Что ж, экономическая война разгорается с каждым днем. В РФ ограничиваются поставки всего и вся – начиная от автомобилей и заканчивая услугами электронных платежей. А если учесть, что приостановить поставки в Россию могут ведущие мировые контейнерные линии (к примеру, Maersk), то это уже может коснуться каких-то базовых и наиважнейших вещей – медикаментов, одежды, продуктов.

Смотрим на ситуацию в «Северстали» и проецируем на остальное.

В понедельник появилось сообщение о приостановке торгов ценными бумагами компаний Яндекс и Ozon на бирже Nasdaq, а также МТС, Мечел, ЦИАН и HeadHunter на NYSE. Причиной этого решения стало желание разобраться во влиянии наложенных санкций на возможность продолжения торгов на американских биржах.

Американские площадки хотят проконсультироваться с регуляторами по вопросу: Не нарушает ли проведение торгов по перечисленным выше компаниям наложенные санкции в отношении России? При этом пока вопрос о делистинге не ставится, что дает инвесторам надежду на возобновление возможности совершать сделки. Это уже неплохой знак, ведь эти отечественные компании не включены в санкционные списки и не имеют государственного капитала в своей структуре.

Однако не все так просто. Предположим, что власти в США и Европе захотят продолжить оказывать давление на российскую экономику. В рамках новых пакетов санкций они могут допустить блокировку ценных бумаг, которые пока не были включены в список.

Возможно ли развитие событий по такому сценарию? События последних дней показывают, что развитие событий может происходить по любому возможному сценарию.

Никого не хочется пугать и наводить панику. Сохраняем надежду, что предпринятые меры по приостановке торгов акциями в США носят временный характер.

Повторим ранее высказанную рекомендацию сохранять ясность ума и не совершать лишних шагов. Не рискуйте понапрасну, используя при открытии позиций плечи. Ситуация на рынке может измениться как в одну, так и в другую сторону очень стремительно.

Высокие цены на газ в последнее время стали катализатором для возобновления роста стоимости энергетического угля. Это происходит, несмотря на то, что окончание отопительного сезон уже маячит на горизонте.

Плюс ко всему, как мы полагаем, влияет и растущая нефть, и геополитика. Ведь если допустить, что поставки газа в Европу сократятся, спрос на уголь, скорее всего, снова взлетит. Насчет этого фактора можно рассуждать сколь угодно много – все это издержки большой игры. Но страхи и эмоции от этого на рынке есть, и именно они двигают цены на уголь вверх.

Так, по данным Bloomberg, в Европе цена 1 тонны энергетического угля к концу января выросла с начала года на 44% до $172 за тонну. Австралийский уголь в портах Ньюкасла демонстрировал схожую динамику: +30% до $169 за тонну.

Что будет дальше? Мы не исключаем, что уголь может продолжить свой рост до конца 1 квартала 2022 г. Достижения осенних максимумов маловероятны, а вот прибавить еще 10-15% – это вполне возможно. Спрос, вероятно, будет подогреваться спекулятивными факторами, а если еще и зима затянется…

Кто бенефициар? На российском рынке, прежде всего, это «Мечел» (MTLR RX). Рост цен на газ на фоне ожиданий высоких дивидендов на «префа» за 2021 г. – отличные драйверы. Если бы не геополитика и общие рыночные риски…

На фондовом рынке США мы давно следим за компанией Peabody Energy (BTU US), одним из ведущих производителей энергетического угля в Северной Америке. Это высокорискованная волатильная история, может за месяц улететь на 30% вверх и обратно. Тем не менее, в случае продолжения роста цен на уголь, она вполне может сыграть.

Сингапурские фьючерсы на железную руду вчера выросли на 3% и превысили $130 за тонну. Основная причина: сильные прогнозы по росту спроса на сырье в Китае на фоне смягчения денежно-кредитной политики. Напомним, что в понедельник НБ Китая снизил годовую ставку по программе среднесрочного кредитования финансовых организаций с 2,95% до 2,85%. Это первое снижение ставки китайским регулятором с апреля 2020 г.

Что дальше? На наш взгляд, если руда продолжит дорожать, то далее эта тенденция может перекинуться на сталь. Как известно, огромный китайский рынок стали влияет на цены во всем мире. И это, кстати, касается не только стали, но и прочих металлов – меди, алюминия, никеля, олова. Но сегодня речь не о них.

В 2021 г. стоимость стального проката достигала рекордных значений и в Китае, и в РФ, и в США, и на других рынках. К концу года цены ожидаемо скорректировались от пиковых значений, но все равно остаются на сравнительно высоких уровнях. К примеру, тонна горячекатаной стали в портах Черного моря сейчас стоит около $800. Это существенно выше, чем в среднем за последние несколько лет ($500-600 за тонну).

В своих статьях, посвященных рынку стали, мы неоднократно писали о том, что цены уйдут от максимумов, но останутся высоко. Ситуация с ценами на железную руду в Китае может не только оказать поддержку стали, но и стать триггером для нового роста стоимости проката. Тем более, Китай продолжает снижать выбросы углерода и приостанавливает работу некоторых доменных печей на отдельных комбинатах. Это может создать угрозу дефицита стали при высоком спросе и снижении ставок.

Какие выводы? Прежде всего, смотрим на Россию. Несмотря на повышенное внимание государства к сверхприбылям металлургов в 2021 г. (экспортные пошлины, налоговый маневр), полагаем, что наши компании не останутся в стороне от вероятного роста цен на экспортных рынках.

В силу геополитических причин котировки ММК (MAGN RX), «Северстали» (CHMF RX), НЛМК(NLMK RX), Evraz Group (EVR LN) и «Мечела» (MTLRRX) в последние дни ощутимо просели. Таким образом, сегодня имеем total sale в одном из самых качественных в фундаментальном плане секторов акций РФ. К тому же, компании платят высокие дивиденды. Так, по данным Bloomberg, 12-месячная дивидендная доходность НЛМК сегодня превышает 20% в рублях, а Evraz – около 16% в долларах США.

Мы уже писали сегодня, что российские акции могут пойти и ниже (или резко начать восстанавливаться, почему нет?). В условиях геополитического кризиса движения на фондовом рынке могут быть абсолютно непредсказуемы. Тем не менее, считаем, что сегодня акции металлургов выглядят весьма и весьма интересно для стратегического долгосрочного портфеля.

Поступил вопрос: почему привилегированные акции Мечела дают дивиденды, а обычные не дают? Кто тогда покупает обыкновенные акции и зачем?

Давайте разбираться по порядку.

Зачем нужны акции? Покупая акции, вы покупаете долю в капитале компании. Это не просто строка в вашем терминале. Акции — это участие в бизнесе, в его капитале. Покупая акции на бирже, мы рассчитываем на участие в доходах эмитента и на росте стоимости нашей доли.

Зачем компания выпускает акции? Компании требуется привлечь деньги либо на развитие, либо для получения наличных денег, необходимых ей в данный момент. Плюс для компании заключается в том, что через продажу акций привлекается капитал, а долги – не увеличиваются.

Минусы выпуска акций для компании. Продавая акции, компания рискует потерять контроль. Например, конкуренты могут выкупить большой пакет и перехватить контроль над компанией.

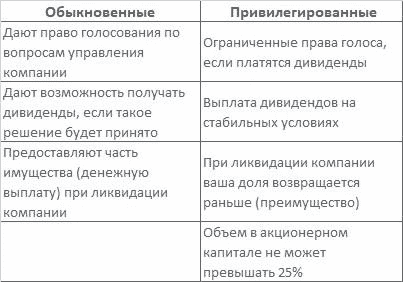

Эмитент должен делиться долей прибыли с акционерами в виде дивидендов. Чтобы соблюсти свои интересы, компания выпускает 2 типа акций: • Обыкновенные акции; • Привилегированные акции.

Какие акции лучше выбрать инвестору? Все зависит от того, на какой доход от покупки акций вы ориентируетесь. Доход по акциям складывается из двух частей: роста рыночной цены, которая зависит от очень многих факторов, и дивидендов (часть прибыли компании).

Основные различия между обыкновенными и привилегированными акциями ⬇️

Особенности выплаты дивидендов. Одна из причин покупки акций — выплата дивидендов как части прибыли компании, которая распределяется среди владельцев акций.

Условие получения дивидендов является главным отличием «префов» и обыкновенных акций: по привилегированным акциям выплата дивидендов обязательна, и в уставе компании прописывается их размер: в виде фиксированной суммы, либо в виде % от номинала акции. Без указания размера обладатели «префов» получают ровно такие же дивиденды, как и владельцы обыкновенных акций.

‼️Причиной невыплаты по «префам» является отсутствие прибыли, но тогда их держатели получают право голоса.

Покупая «обычку», вы делаете ставку, в первую очередь, на рост стоимости акций, ведь по обыкновенным акциям компания не обязана платить дивиденды, но зачастую делает это, так как хорошая дивидендная история может привлечь инвесторов. Если же дивиденды не выплачиваются, это так же вполне нормальная история.

Размер дивидендов рассчитывается по специальным правилам, условия которых могут быть записаны в уставе или дивидендной политике, и именно на эти документы следует обратить внимание при ознакомлении с компанией, если вы рассчитываете на дивидендную историю.

Некоторые компании выплачивает дивиденды только на привилегированные бумаги. Например, Мечел так делает, начиная с 2012 г. У некоторых компаний дивиденды по обыкновенным и привилегированным акциям равны. Если у компании нет привилегированных акций, это не означает, что компания не платит дивиденды: к примеру, у Газпрома есть только «обычка», но при этом Газпром платит дивиденды регулярно.

Компания может вносить различные изменения в дивидендную политику, которые влияют на размер выплат, но если условия закреплены в уставе, то они должны исполняться.

Особенности участия в управлении компанией. Обыкновенные акции дают право голоса при управлении компанией, а привилегированные — нет. Хотя обычному, портфельному инвестору это не так важно, гораздо важнее получение дивидендов. Для реального участия в управлении, например, чтобы предложить кандидата в Совет Директоров компании, необходимо иметь хотя бы 2% акций компании

❗️Дивиденды по привилегированным акциям не выплачиваются, если компания не получила прибыль или не зарезервировала деньги для выплаты заранее, тогда владельцы «префов» голосуют на собрании акционеров вместе с остальными.

Кто первый при банкротстве? Если компания стала банкротом, то все акционеры попадают в очередь, при этом владельцы привилегированных акций имеют преимущество и стоят впереди.

Какие акции лучше покупать и другие особенности. Обыкновенные акции для крупных инвесторов интереснее, чем привилегированные, ведь они дают право голоса и возможность влиять на управление. Привилегированные акции стоят обычно дешевле обыкновенных, но размер дивидендов при этом может быть одинаковым.

Если вы видите, что акции компании достаточно дёшевы, и полагаете, что у компании присутствуют драйверы роста, то вероятно выгоднее покупать «обычку», которая может более сильно реагировать на происходящее из-за большей ликвидности. «Префы», как правило, реагируют более сдержанно.

В большинстве случаев привилегированные акции менее ликвидны, чем обыкновенные, т.к. их доля в свободном обращении (free-float) ниже. По этой же причине ликвидность обыкновенных акций выше и они, как правило, дороже.

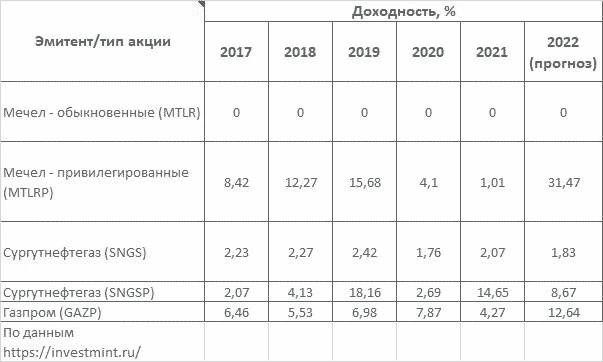

Приводим статистику выплат дивидендов за последние 5 лет по обыкновенным и привилегированным акциям некоторых российских компаний ⬇️

В одном из предыдущих постов мы оговорились, что происходящее на российском рынке – короткий эпизод. Это наше мнение, а как будет на самом деле, увидим в самое ближайшее время. С другой стороны, если это эпизод, почему бы долгосрочному инвестору не обратить внимание на интересные дивидендные истории, которых у нас хватает?

Когда речь идет о долгосрочной дивидендной стратегии, то такие дни – подарок. Особенно, если учесть, что российский рынок падает с конца октября текущего года: индекс РТС за это время потерял порядка 15%. На наш взгляд, такая просадка дает повод задуматься о том, чтобы начать понемногу увеличивать позиции в дивидендных акциях.

Ключевое слово – понемногу. Рынок просядет еще? Отлично, докупим еще. Рынок вырастет? Тоже неплохо – у нас не будет повода себя упрекнуть в том, что мы упустили свой шанс. Рынок грохнется и улетит в тартарары? Вообще красота – можем взять еще побольше. Главное – не в кредит ❗️

Какие акции смотреть? Приведем небольшой список тех бумаг, которые дают сегодня отличную 12-месячную дивидендную доходность, по данным Bloomberg.

Префа «Сургутнефтегаза» – около 17,5%

НЛМК – 16%

ММК – 14%

МТС – 12%

АЛРОСА – 15%

«Глобалтранс» – около 9%.

Добавьте сюда «Мечел», который по префам может дать по итогам года доходность на уровне 30-40%.

Друзья, такие дни, как сегодня, стоит использовать как раз для увеличения позиций, которые продолжают оставаться интересными. Причем действовать спокойно и размеренно. Самое плохое, что можно сделать – это поддаться панике. Страх лишь сковывает нашу способность мыслить и принимать обдуманные взвешенные решения.

«Мечел» (MTLR RX) опубликовал финансовую отчетность за 3 квартал 2021 г. Компания снизила выручку в квартальном выражении на 5% до 103 млрд руб., EBITDA – на 5% до 32 млрд руб., а чистую прибыль – на 11% до 21 млрд руб. Net debt/EBITDA на конец квартала составил 3,2х против 4,3х.

На первый взгляд, выглядит странно, ведь в 3 квартале были зафиксированы рекордно высокие цены на стальной прокат и энергетический уголь. И, возможно, поэтому котировки компании сегодня падают на рынке. Однако, в контексте «Мечела» сокращение financials объясняется операционными сложностями временного характера. Так, из-за сложных условий на участках разреза «Нерюнгринский» на 30% уменьшилась добыча коксующегося угля и на 10% – энергетического.

Несмотря на снижение ключевых показателей, компания по итогам года может показать отличные результаты, впервые за долгие годы. Соответственно, можно надеяться на хорошие дивиденды по «префам» с двузначной доходностью в рублях. Особое внимание на снижение долговых «отеков»: нагрузка продолжает падать, и это хороший знак.

Акции «Мечела» сегодня выглядят существенно недооцененными на фоне остальных российских металлургов. Так, по форвардному мультипликатору P/E компания торгуется на уровне 1,5х при среднеотраслевом 4,2х.

По-прежнему считаем «Мечел» интересной историей, особенно учитывая возможные высокие дивиденды по «префам».

Всего 10 дней назад китайскому рынку угля на мгновенье показалось, что пик энергетического кризиса пройден. Ведь сам глава Правительства приказал кризису закончиться. Цены 8 октября упали на 11%, и мы задавались вопросом, можно ли выдохнуть?

Оказалось, что распоряжения Правительства, даже подкрепленного разрешением добывать уголь по-максимуму, недостаточно. Мы опасались, что в реальной жизни всегда что-то может пойти не так. И вот ответ матушки-Природы ударным планам прозвучал в духе: “Подержите мое пиво!”.

Сначала наводнения в угольной провинции Шаньси, а теперь еще резкое похолодание в восточных провинциях. Температура в последние дни упала более, чем на 10 градусов, и местами во Внутренней Монголии и Хэйлунцзян уже пошел снег. Отопительный сезон пришлось начать раньше обычного при меньших запасах. Например, северо-восточная провинция Цзилинь рапортует о 85%-ном уровне.

А что цены? До 8 октября 1200 юаней за тонну казались запредельным пиком, сегодня же они достигли 1828 юаней. То есть, на 50% выше.

Что же еще можно сделать, кроме призывов к стахановским рекордам?

Одна из мер ранее обсуждалась и даже претворена в жизнь. Власти разрешили электростанциям повышать тарифы с пятницы. Разумеется, они сразу вышли на верхний лимит в 20%. Мы писали о том, что мера в целом правильная, но своей половинчатостью напоминает рост цен на продукты в позднем СССР. Вряд ли без более жестких повышений можно добиться результата.

Так что же остается? Ответ на этот вопрос мы тоже давали – попросить Владимира Владимировича Путина высказаться по углю! Цены на газ не дадут соврать ?

Вывод? Продолжаем держать в одном из портфелей Peabody Energy (BTU US) – здесь потенциал, по нашим оценкам, сохраняется. «Мечел» уже дороговат, но по-прежнему интересен с точки зрения дивидендов на префа. Кроме того, полагаем, что интересно в свете роста цен на уголь выглядят урановые компании, о которых речь пойдет в одном из следующих постов.