Прошлый год уже показал нам, что акции золотодобывающих компаний после роста самого драгметалла подтягиваются с некоторым опозданием. Тогда мы назвали это «машиной времени»: если золото уже взлетело, то догоняющий рост его производителей позволял инвесторам воспользоваться этим движением с задержкой.

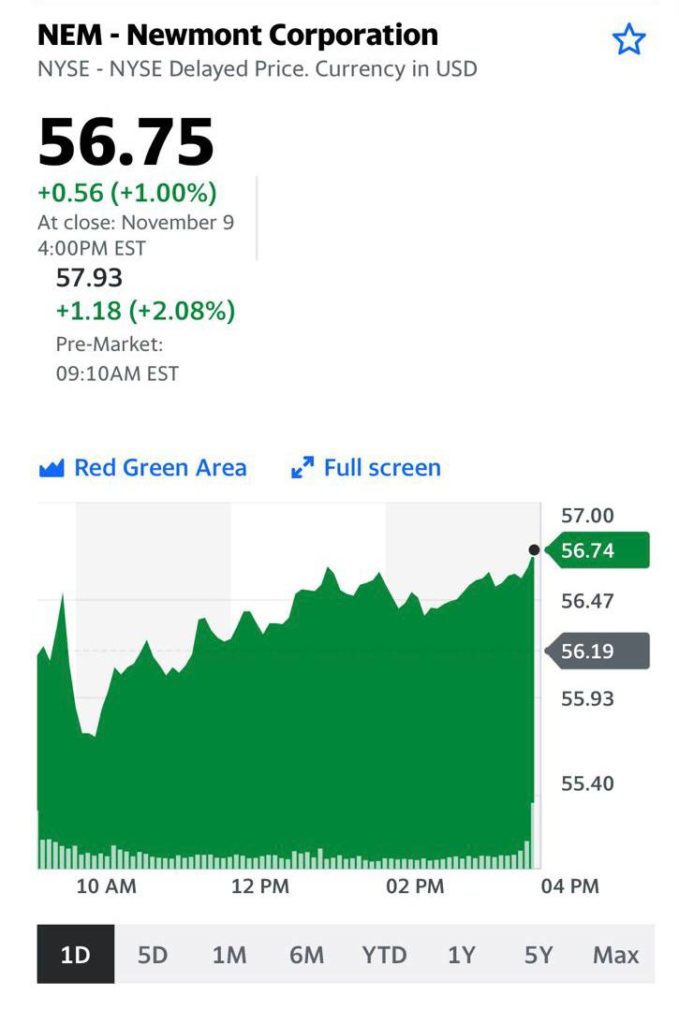

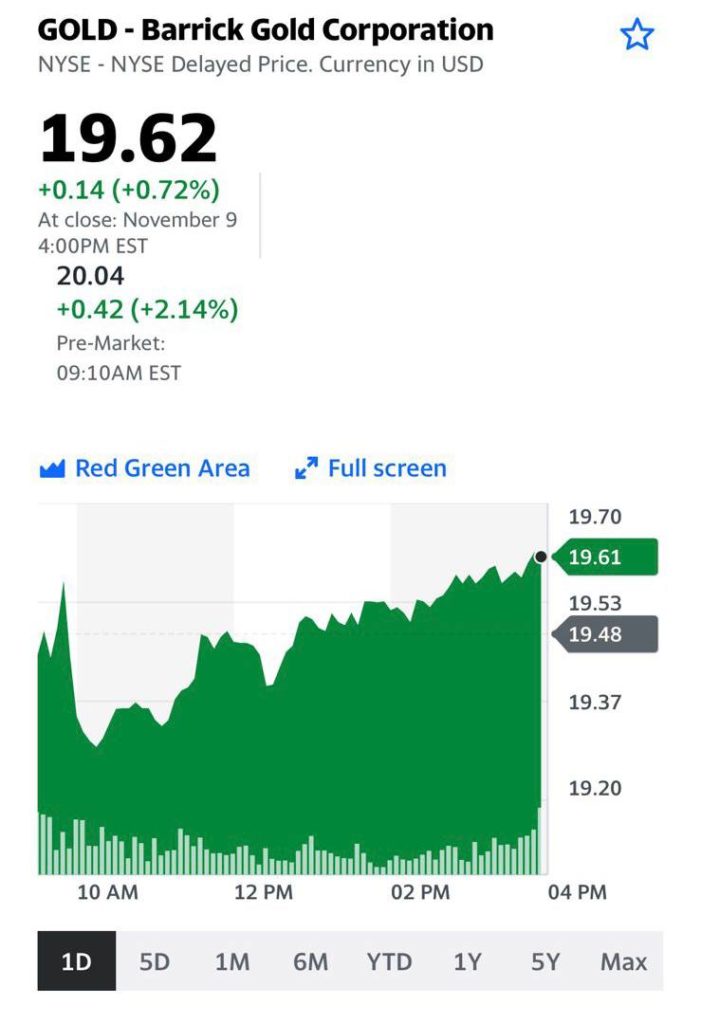

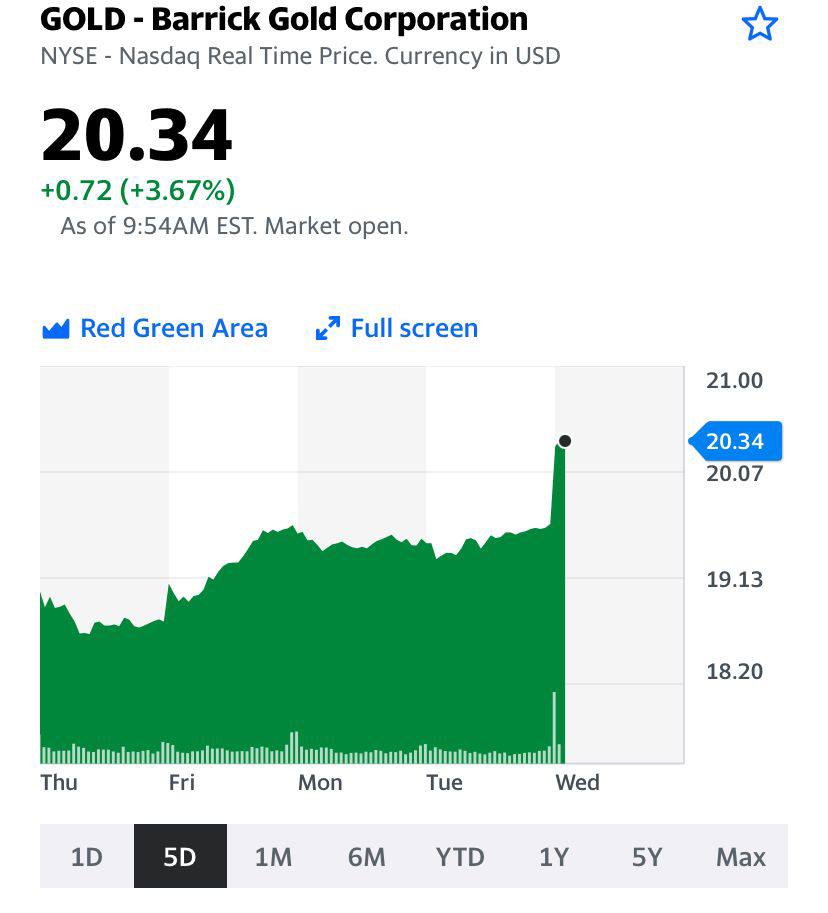

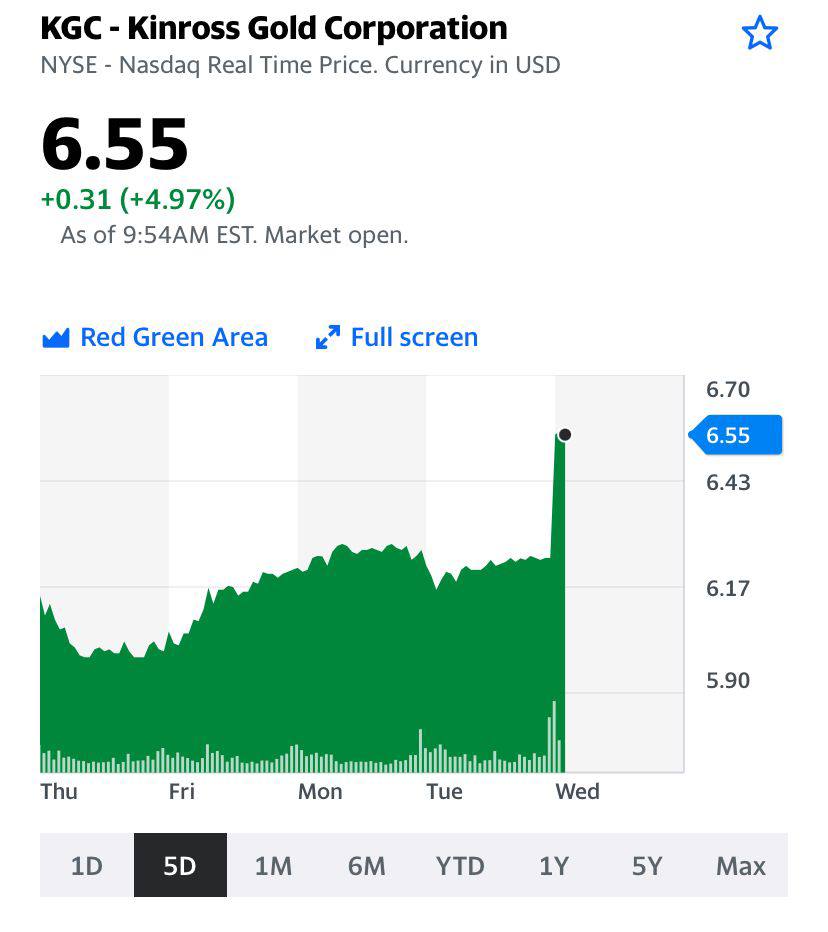

🚩Сейчас, похоже, история повторяется. Сразу после выборов Трампа и золото, и его добытчики заметно скорректировались. Однако затем цены на металл вновь устремились ввысь, обновив на прошлой неделе рекорд, а гиганты индустрии, вроде Newmont, Barrick Gold и Kinross, упали, но толком не отросли.

Почему так происходит?

Дело в том, что увеличение выручки отразится на финансовых результатах компаний не сразу. Но если золото вышло на новый уровень, то это неизбежно произойдет, ведь себестоимость добычи растет хоть и постоянно, но медленно.

🟡Тем не менее результаты 2024-го и прогнозы на 2025–2026 годы уже показывают, что выручка крупнейших золотодобытчиков может вырасти в 1,5 раза, а прибыль на акцию (EPS) — в 2 раза по сравнению с недавним прошлым.

Сектор остается явно недооцененным. Мультипликаторы компаний сейчас примерно вдвое ниже, чем в целом по индексу S&P 500. 🟡При этом вероятность позитивных сюрпризов в ближайшие годы выше, чем негативных. Ведь если золото продолжит рост, финансовые показатели золотодобытчиков могут улучшиться еще сильнее.

И, кстати, на премии по нью-йоркским фьючерсам относительно спота могут зарабатывать не только банки, которые возят драгметаллы в Нью-Йорк самолетами — писал об этом в личном блоге.

Так было в 2002-м, 2007-м, 2019-м и сейчас тоже. Рост на 25-50% — норма в такие периоды.

Катализаторами снижения ставки для ФРС стали сразу несколько экономических факторов. 🟡Во-первых, инфляция, которая постепенно движется к таргету ФРС. По прогнозам Bloomberg, к концу года индекс CPI замедлится до 2,5-2,6%. 🟡Во-вторых, охлаждение рынка труда. 🟡В-третьих, «голубиные» комментарии председателя ФРС Джея Пауэлла и директоров федеральных резервных банков.

Есть ли у золота дальнейший потенциал к росту?

Все-таки цены уже прилично отросли. Полагаем, что да. В моменте не исключаем коррекцию, но глобально видим золото выше. По самым консервативным прогнозам Bloomberg, средняя стоимость золота в 2025 г. может составить около $2800 за унцию.

С ценами на золото и их взаимосвязью с решениями ФРС по ставке более или менее понятно. А кто главные бенефициары? Какие акции сегодня интересны в данном контексте? В РФ это, в первую очередь, «Полюс». А что на глобальных рынках?

💰В нашем мобильном приложении мы опубликовали большой аналитический обзор по глобальному рынку золота. В нем мы исследовали рыночную ситуацию, а также назвали ряд наиболее привлекательных, на наш взгляд, идей.

Обзор доступен в разделе «Аналитика» для всех, кто имеет подписку на любой из закрытых портфелей приложения.

«Если бы я знал об этом 15 лет назад, я был бы в три раза богаче»

Мне уже 47 лет, и, оглядываясь назад, я вижу, как многое могло бы сложиться иначе, если бы я знал то, что знаю сейчас. Моя юность пришлась на 90-е годы время экономических потрясений, дефолтов и кризисов. Я видел, как мои родители, которые всю жизнь трудились, внезапно потеряли свои сбережения, а государство отнимало у граждан последние надежды на финансовую стабильность. В те годы у меня сложилось стойкое недоверие ко всем финансовым институтам. Я был уверен, что деньги можно заработать либо очень быстро, либо упорным ежедневным трудом. Инвестиции казались мне слишком рискованными. Я считал, что это верный путь к разорению. Но если бы 15 лет назад я знал о существовании способов, которые не только сохранят, но и приумножат мои деньги, я бы оказался в совершенно другой ситуации. Одним из таких способов стало инвестирование в золото – благодаря вашему курсу.

🥇 Этой историей поделился один из участников курса «Как инвестировать в золото» в Bitkogan App.

▪️Вы также можете присоединиться и получить доступ к 8 подробным видеоурокам и презентациям.

А 19 сентября подключиться к итоговому вебинару, задать волнующие вопросы о золоте и получить ответы лично от Евгения Когана.

💰Курс бесплатный для подписчиков платных портфелей в Bitkogan App.

Чуть больше месяца назад я писал о перспективах «Ленэнерго» и о том, что в префах может быть достаточно оперативно закрыт дивидендный гэп.

Впрочем, так и произошло, бумаги выросли на 12% от своих минимумов после отсечки и сегодня закрыли дивидендный гэп даже несмотря на слабую динамику рынка.

Сегодняшний рост связан с очередным сильным отчетом. Компания отчиталась по РСБУ за 1 полугодие 2024 года. Кратко основные результаты по сравнению с прошлым годом:

▪️ Выручка +11,8%. ▪️ EBITDA +25,5%. ▪️ Рентабельность по EBITDA — 55,7% против 49,7% годом ранее. ▪️ Чистая прибыль +32,9%.

«Ленэнерго», являясь крайне устойчивой компанией в фундаментальном аспекте, еще и выступает явным бенефициаром высоких ставок в экономике за счет наличия больших запасов кэша на счетах. Сальдо процентных доходов и расходов положительное, то есть группа получает неплохую прибыль по депозитам.

По итогам полугодия компания уже заработала 19,9 руб. на дивиденды по префам. По результатам года мы ожидаем дивиденды порядка 30 руб., что практически эквивалентно 14% доходности к текущей цене.

Мы покупали привилегированные акции сразу после дивидендного гэпа в нашем приложении. Сейчас имеем неплохую прибыль по позиции. Фиксировать такую бумагу не планируем. Одна из лучших идей на падающем рынке.

На российском фондовом рынке небольшой выбор идей в золотодобывающем секторе. Основные опции – это акции «Полюса» и «Полиметалла». Есть еще компании 2-го эшелона, такие как, например, «Селигдар» или «Лензолото», но о них – разговор особый. Сегодня поговорим о наиболее ликвидных бумагах.

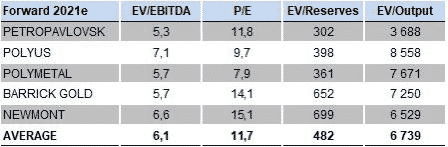

Часто мы слышим вопрос – какой бумаге отдать предпочтение из двух основных? Нам всегда больше нравился «Полюс». Во-первых, это, пожалуй, лучшая компания мира в золотодобыче по «фундаменталке»: ▪️Один из крупнейших мировых продуцентов золота. ▪️Высокое качество активов и месторождений. ▪️Самая низкая себестоимость в мире: себестоимость добычи – затраты на унцию добываемого металла – составляют около $400. Для сравнения – у Barrick Gold аналогичный показатель составляет более $1000, у «Полиметалла» – на уровне $700. ▪️Самая высокая рентабельность по EBITDA в секторе – порядка 70% (у «Полиметалла» в районе 50%). ▪️Налаженный сбыт и низкий риск влияния санкций. Основные покупатели золота – ЦБ и госбанки. ▪️Все активы расположены на периметре РФ. ▪️Незначительная долговая нагрузка: Net debt/EBITDA на последнюю отчетную дату составлял 0,8х.

Казалось бы, выбор очевиден. Однако, «Полюс» – это идея, скорее, для сбалансированной стратегии. Вероятность, что акция вдруг выстрелит «из ничего» невелика. «Полиметалл» – более рискованная идея, которая способна на резкие движения. А новости о том, что компания не будет продавать российские активы, добавили ей вистов. Так что при условии хорошей конъюнктуры цен на золото и серебро эта акция может преподнести приятные сюрпризы.

Вывод. Обе идеи хороши по своему. «Полюс» – более надежная и качественная, но потенциально даст меньшую доходность. «Полиметалл» – более рискованная, но и результат может быть впечатляющим.

Что касается перспектив цен на золото.Здесь мы смотрим в будущее с умеренным оптимизмом. Не исключаем, что в 2023 г. увидим «штурм» уровней выше $2100-2200 за унцию. Впрочем, об этом мы неоднократно говорили ранее.

А что насчет золота? Не знаю как вам, но моей душе наконец-то приятно смотреть на ту часть инвестиционного портфеля, что аллоцирована в золотых активах.

Barrick Gold (GOLD US) только за вчерашний день – плюс 7%. Kinross (KGC US) также подрос более чем на 7%. Newmont (NEM US) – рост почти на 6%. И так далее. Мои любимые плечевые инструменты на акции золотодобытчиков малой капитализации (NUGT, JNUG) за последние несколько дней прибавили более 35% ❗️

Ну что, per aspera ad astra? Скажем так: пока на немедленный «полет к звездам» я бы все же не рассчитывал. Пока идет неуклонное поднятие ставок (и об ослаблении жесткости позиции ФРС мы лишь гадаем и строим некие теории), на мой взгляд, расчитывать сразу на 2000 я бы не стал. Тогда какова промежуточная цель движения? Полагаю, что пока мы можем надеяться скорее на уровни 1750-1800. Да и то, по дороге почти неизбежна некая коррекция.

Завтра выходят цифры по инфляции в США. Они будут иметь весьма серьезное значение как для золота, так и для фондового рынка. Если, одновременно с охлаждением рынка труда, мы увидим пусть даже небольшое замедление инфляции, и фондовый рынок, и рынок драгметаллов вполне возможно ждет еще один рывок вверх на 1,5-2,5%… Если же инфляция по-прежнему сильна, то просадка и золота, и рынка акций неизбежна.

Что будет? 50/50. Надо быть готовым к любому варианту развития событий.

Ждать ли до конца года 1850-1900? Шанс на то имеется. Но… для этого нужно увидеть индекс DXY снова на уровне 106-107, а евро – еще на примерно 3% дороже доллара. Посмотрим.

Пока позицию держу. Вчера чуть-чуть зафиксировал прибыль. Но скидывать все не тороплюсь. Еще не вечер.

Рост золота весьма неплохо отразился на результатах работы ультра-агрессивного портфеля в. За месяц с небольшим доход там уже чуть более 7% – это порядка 60% годовых. При том, что задействовано всего 30-40% от портфеля. Остальное – кэш. Мне кажется, можно быть довольными. Но… реально говорить о доходности, думаю, все же будет правильно месяца через 3-4. Рановато. Хотя планы весьма амбициозные.

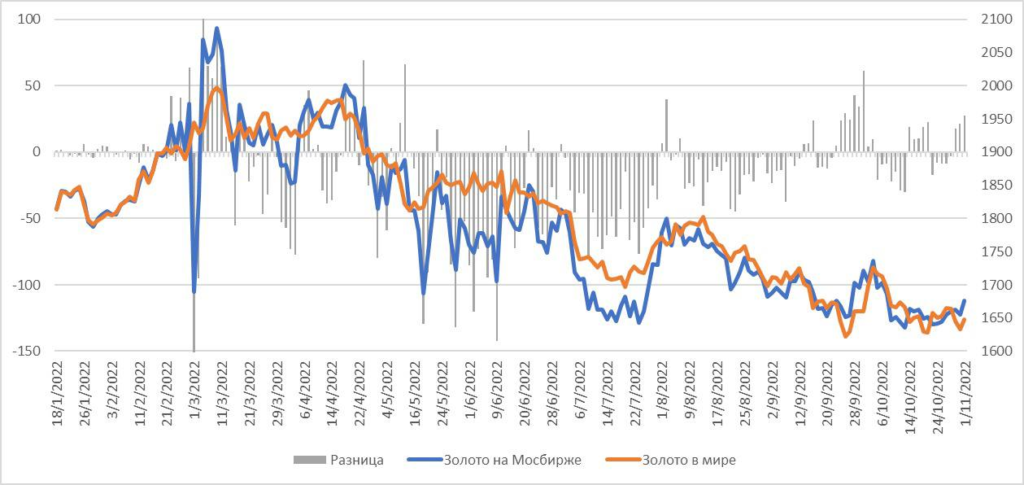

Это физическое золото, которое торгуется в валютной секции Мосбиржи. Важно, что каждой позиции по GLDRUB_TOM соответствует конкретный объем металла в хранилище НКЦ.

В этом смысле инструмент похож на классические фонды, вроде SPDR Gold Trust (GLD). Получается, что GLDRUB_TOM – это хорошая возможность купить золото и не опасаться недружественных происков.

С одной стороны да. А с другой, обязаны ли цены на российское золото двигаться в унисон с мировыми? Прямой арбитраж сейчас либо невозможен, либо сильно затруднен.

Не случится ли так, что в мире золото взлетит в цене, а в России – нет? Да, такая опасность существует. Мы указывали на это еще в июне. Временные отклонения GLDRUB_TOM от мировой цены в пересчете на доллары и унции в этом году и правда заметно выросли относительно прежних времен. Но корреляция осталась. Арбитраж все же возможен, пусть не парой кликов мышью и не для каждого. Поэтому российские цены ориентируются на мировые. Большое движение на них отразится непременно.

Для долгосрочных вложений в золото GLDRUB_TOM подходит лучше, чем фьючерсы на золото в срочной секции Мосбиржи, «зеркалящие» мировые. Там, помимо традиционных для фьючерсов проблем с переносом позиции, надо учитывать особенности расчета вариационной маржи. Колебания курса рубля могут создавать отклонения от мировой цены.

Динамика цен на золото в мире и на Мосбирже ($/унция) и их разница

Возвращаясь к утренней теме западного запрета на импорт российского золота.

Повторим, что существенного влияния на мировые цены мы не ожидаем. Во всяком случае, пока. Да, Россия один из крупнейших производителей золота в мире, порядка 8,5% мирового производства.

Но если посмотреть на статистику покупок российского ЦБ с 2014-го по 2019-й гг, то мы видим, что он покупал в среднем чуть больше 200 тонн в год. Это примерно 2/3 текущего российского производства. Существенного влияния на мировые цены эти покупки не оказывали. При этом важно понимать, что в те времена ажиотажного спроса на золото в мире не было. Как нет его и сейчас, несмотря на высокую инфляцию. Поэтому мировой рынок с большой вероятностью отсутствие российского золота переживет.

Разумеется, возврат инвестиционного интереса может изменить ситуацию. Но сейчас важнее не гипотетические последствия для мирового рынка, а более конкретные для золотодобывающей отрасли России.

Раздаются голоса, призывающие ЦБ выступить спасителем отрасли, выкупая золото у производителей или у банков по мировым ценам. Идея в текущей ситуации здравая. Традиционно в России золотодобытчики продавали золото банкам, которые переправляли его на мировой рынок. Этот канал закрывается. Поставки на альтернативные рынки в Азии неизбежно будут сопряжены с большими скидками. Вероятно, большими, чем для энергоносителей, которые сейчас в дефиците.

Кроме того, покупки золота в резервы ЦБ косвенно могли бы способствовать ослаблению рубля. Так что плюсов у идеи много.

По поводу компаний. Новые санкции могут на них повлиять, но лишь косвенно. Как мы уже говорили, «Полюс» практически не продает золото «на сторону». Практически все забирает ЦБ, который теперь не сможет продавать золото на западных рынках. Снизит ли он покупки золота у «Полюса»? Ответа нет, и в этом риск.

Что касается «Полиметалла», то компания отправляет на экспорт около 50% продукции, лишь часть из этого объема – золото. Остальное серебро, которое пока санкциями никто не облагал. Основная часть экспорта «Полиметалла» идет в Казахстан, остальное – в Азию. В Европу лишь около 5%. Причем, не исключено, что «Полиметаллу» будет легче переориентировать эти потоки в Азию, чем «Полюсу». Мы полагаем, что для «Полиметалла» риски новых санкций ниже, чем для «Полюса», основной клиент которого в теории может снизить объемы закупок.

Плюс, акции «Полиметалла» довольно сильно упали в этом году. Поэтому, мы не так давно включили их в один из портфелей . В подробном аналитическом отчете, опубликованном там же, рассказали о текущем положении компании и о перспективах и прогнозах.

Polymetal сегодня раскрыл информацию касательно своей текущей деятельности.

Важных аспектов достаточно много. Тезисно разберем наиболее значимые:

▪️Санкции, объявленные в период с 9 марта и до даты релиза, не оказали прямого и существенного влияния на деятельность компании. Кроме того, все предприятия в России и Казахстане продолжают работу в штатном режиме. Polymetal подтверждает планы по производству в 2022 г., а именно 1,7 млн унций золотого эквивалента.

▪️Продажи золотых слитков и концентрата с дивизиона в Казахстане продолжаются в обычном режиме. Что касается продаж золота и концентрата с российских предприятий, здесь также наблюдаются позитивные моменты, связанные с возобновлением продаж на азиатские рынки. До этого наблюдалось значительное снижение в апреле и мае, которое было сопряжено с карантинными ограничениями.

▪️Однако китайский регион по-прежнему создает трудности для Polymetal. Сохраняются логистические проблемы в КНР на фоне ограничений по COVID. Отставание продаж от производства ведет к тому, что уровень запасов готовой продукции компании достигнет максимумов в сентябре. Приоритетной задачей остается реализация данной продукции посредством определения новых экспортных цепочек.

Теперь к финансовым показателям. Чистый долг увеличился с $2 млрд на конец марта до $2,3 млрд по состоянию на начало июня в основном за счет роста оборотного капитала и ускоренных покупок. Примечательно, 74% долга – в долларах.

Кэш компании на счетах составляет порядка $300 млн. Что важно, средства размещены в финансовых учреждениях, не попадающих под санкции. Помимо этого, Polymetal по-прежнему располагает неиспользованными кредитными линиями на сумму $400 млн также от банков, которые не находятся под санкциями. Компания использует долларовые кредиты с наиболее низкими ставками для финансирования оборотного капитала в краткосрочной перспективе.

Что касается ценных бумаг, здесь ситуация остается крайне неопределенной. Решение по выплате итоговых дивидендов за 2021 г. и промежуточных за 2022 г. будет принято во время объявления финансовых результатов за 1 полугодие 2022 г. Пожалуй, основными факторами, которые могут повлиять на дивиденды остаются санкции на НРД и потенциальные трудности с налаживанием новых каналов продаж, которые в свою очередь влияют на денежные потоки компании. По этим же причинам нецелесообразно проведение программы обратного выкупа акций.

Недавно мы покупали акции компании в . По показателям компания выглядит достаточно устойчиво. Вероятно, для некоторых это может быть интересной долгосрочной историей.

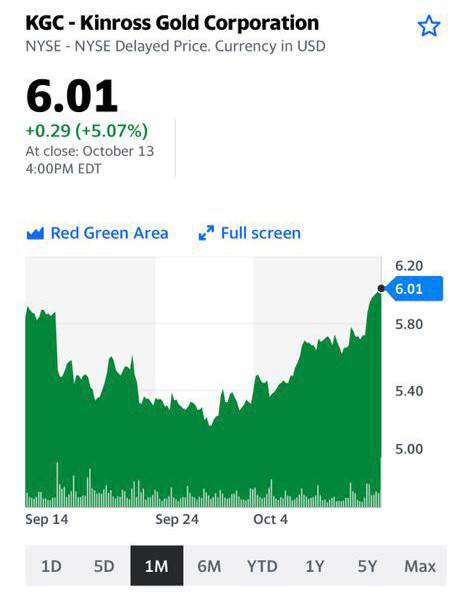

Акции канадской золотодобывающей компании Kinross Gold (KGC US) сегодня падают почти на 10% после новостей о приобретении компании Great Bear за $1,4 млрд. Последняя владеет правами на разработку канадского месторождения золота Dixie.

Новость можно расценить двояко. С одной стороны, в моменте новости о крупных поглощениях инвесторы, как правило, воспринимают негативно. Принято считать, что зачастую покупатель переплачивает. С другой стороны, стратегически новость, скорее, позитивна для Kinross.

Проект, потенциал которого, по некоторым оценкам, пока исследован лишь на 20%, считается одним из наиболее перспективных в Канаде. На сегодняшний день на Dixie завершено порядка 800 скважин и выявлено 5 потенциальных целей с высокими содержаниями золота.

Короче говоря, Kinross предстоит большая работа, но повторим: мы позитивно оцениваем сделку. Финансовое состояние Kinross позволяет осуществлять новые заимствования без особых проблем: если привлекать всю сумму целиком, то соотношение чистого финансового долга к EBITDA увеличится с 0,6х до 1,5х. Правда, стоит отметить, что, вероятно, придется привлекать деньги на разведку и более глубокую разработку месторождения. Впрочем, запас прочности есть.

В настоящее время в мы готовим большой отраслевой обзор по рынку золота и основным игрокам. Кроме того, сегодня после обвала котировок Kinross увеличили позицию в одном из портфелей. Покупка Dixie будет способствовать росту ресурсной базы как в количественном, так и в качественном соотношении. В долгосрочной перспективе – это позитивная сделка.

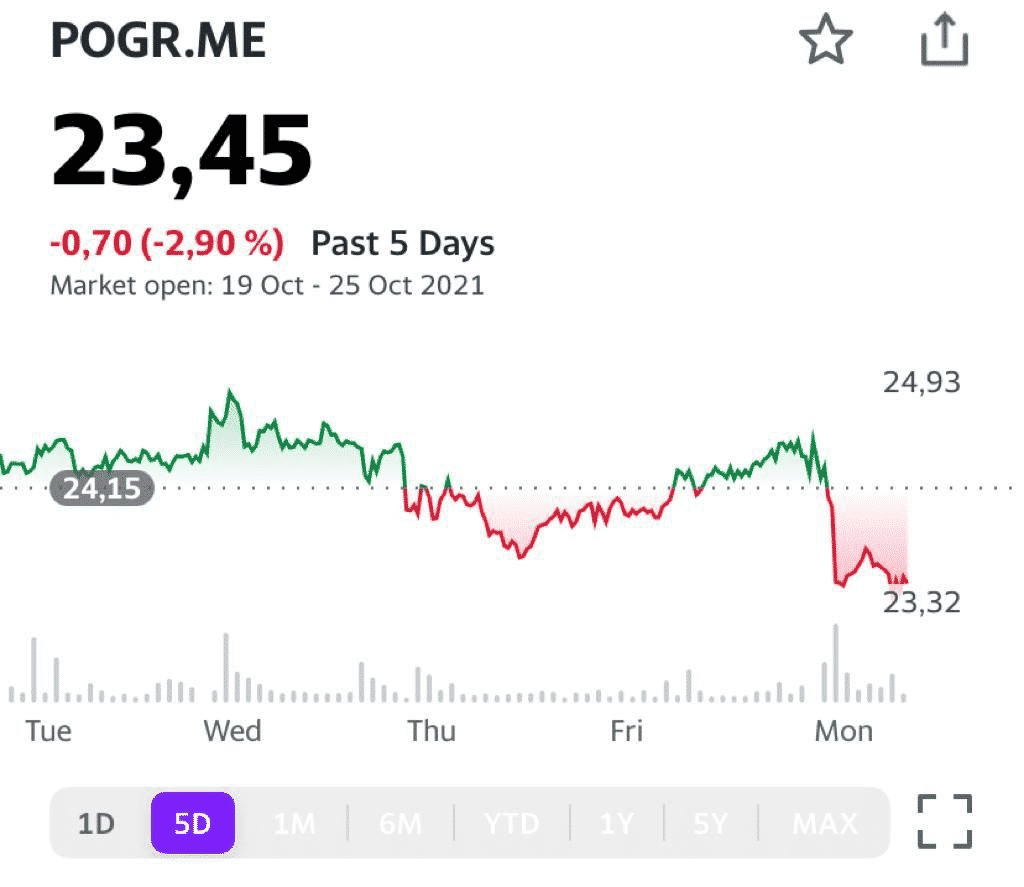

Высокий суд Лондона отклонил иск компании «Южуралзолото» к золотодобытчику Petropavlovsk (POGR RX).

ЮГК требовал созвать внеочередное собрание акционеров для обсуждения сделки по продаже доли Petropavlovsk в IRC. Мы писали об этом в среду; о решении суда стало известно сегодня.

ЮГК, как основной акционер POGR (29% капитала), недоволен оценкой активов компании IRC при продаже компании Stocken Board. Напомним, что 30% IRC были оценены в $10 млн. Cитуация, на наш взгляд, неоднозначная.

С одной стороны, такая низкая оценка может быть обусловлена желанием POGR избавиться от гарантии перед «Газпромбанком» по обязательствам IRC. Это особенно актуально в преддверии роста долларовых ставок. С другой, оценка предполагает огромный дисконт к рыночной стоимости IRC ($60 млн против $10 млн).

При этом в текущем рынке железной руды IRC выглядит, как привлекательный актив, который, если опираться на фундаментальные факторы, может стоить больше. По прогнозам Bloomberg, выручка в 2021 г. может вырасти почти в 2 раза, рентабельность по EBITDA – увеличиться до 60%, а долговая нагрузка – составить меньше 1,0х.

Суд пока отклонил иск ЮГК. Но не исключено, что компания от своих намерений не откажется. Поэтому история, возможно, будет иметь продолжение. Это может стать причиной роста волатильности в акциях POGR.

❗Инфляция в США достигла 6,2% в октябре после 5,4% месяцем ранее. Цифры оказались значительно хуже прогнозов, рынок ожидал инфляции 5,8-5,9%.

Фьючерсы на Америку пошли вниз. Драгметаллы пошли вверх из-за растущих инфляционных ожиданий. А доллар… Тоже вверх. Вот вам и инфляция. Вероятно, рынки сегодня опять откроются не на самой позитивной ноте.

Золото выросло более, чем на 1%. Как мы это предсказывали ранее, ждем сильных движений по золотодобывающим компаниям. Barrick Gold, Newmont, Kinross, Полюс и прочие герои этих тем наконец-то порадуют своих почитателей.

Золото.

Золотодобывающие компании, как и следовало ожидать, на перемаркете прибавляют в среднем по 2%.

Маловато, могли бы и больше.

Возможно, со временем прибавят ещё.

«Золотая» реальность гораздо круче ожиданий.

Kinross (KGC) уже +5%. Полагаю, это движение в правильном направлении. А вот это уже более понятные и правильные цифры. Драгметаллы серьезно растут и, вслед за ними, золотодобывающие компании.

Что и следовало доказать. А на премаркете можно было купить намного дешевле.

Потенциальный покупатель Eurasia Mining успешно завершил due diligence

Доброе утро, друзья. Вчера мы с вами вновь говорили о Eurasia Mining (EUA.L). Обещал держать вас в курсе происходящих событий.

Забавно. Среди причин возможного роста котировок акций мы в том числе обсуждали и неизбежную покупку компании. И вот вам бабушка Юрьев день: выходит новость о том, что потенциальный покупатель активов британской Eurasia Mining Plc, владеющей лицензиями на месторождения платины на Кольском полуострове и Урале, успешно завершил процесс due diligence.

Иначе говоря, та корпорация, что хотела приобрести компанию и находилась в процессе переговоров, закончила проверку активов и бизнеса Eurasia.

Чтобы понять смысл данного сообщения, нужно понимать, как в реальности проходят сделки M&A.

Для информации: из 100 сделок M&A, что начинаются, до финала доходят хорошо если 5-6%. Почему? Процесс этот невероятно тяжелый. Сперва довольно продолжительное время идут переговоры, где выясняют серьезность сторон и возможность совпадения понимания цены, условий сделки и т.д. Одновременно с этим (точнее, даже до того) подписывается документ под названием NDA, для недопущения утечек информации.

Потом подписываются куча всяких других документов, типа МОА. Сперва документов не обязывающих. Потом уже обязывающих….

Другими словами, до стадии DD доходят очень немногие.

Означает ли это все, что после завершения процедуры DD все уже на мази, и сделка близка к завершению? Разумеется, нет. Миллион причин могут разрушить сделку. Но дойти до окончания процедуры DD – уже неплохо.

С одной стороны, собственников Eurasia можно поздравить: похоже, уже виден свет в конце тоннеля. С другой – хочу пожелать стойкости. Процесс продажи компании ох как непрост. И, главное, нельзя прогадать. Нам, миноритариям ведь будет интересна цена значительно выше текущих уровней! ?

М&А – это невероятно тяжелый процесс. И его еще предстоит продолжать.

Продолжаем следить за новостями Petropavlovsk (POGR RX).

Золотодобывающая компания отчиталась об операционных результатах за 3 квартал 2021 г.

Совокупное производство металла сократилось на 2% год к году и составило 112 тыс. унций. Таким образом, за 9 месяцев Petropavlovsk снизил выпуск золота на 30% в годовом выражении до 307 тыс. унций.

На наш взгляд, это нейтральные новости. Наиболее важный (и позитивный) момент в том, что компания сохранила производственный прогноз на уровне 430-470 тыс. унций. То есть, в 4 квартале выпуск может составить 120-160 тыс. унций.

За счет чего это может быть достигнуто? Во-первых, может вырасти производство золота из стороннего концентрата после окончания ремонта на Покровском ГМК (сентябрь). Во-вторых, может увеличиться переработка концентрата на новой флотационной фабрике «Пионер».

Petropavlovsk продолжает оставаться наиболее недооцененной российской золотодобывающей компанией. Так, по EV/EBITDA акции POGR торгуются на уровне 5,6х (сектор – около 6,9х). По мультипликатору EV/Reserves также существует определенный дисконт: 340х против 480х у «Полюса» и 420х у «Полиметалла».

В ходе сегодняшней торговой сессии акции снижаются на 2-3%. Не исключаем, что это временное явление. В случае уверенного подъема золота от $1800 за унцию, бумага может показать более динамичный performance по сравнению с «Полюсом» или «Полиметаллом».

Золото: покупаем или не покупаем? Вопросы о драгметаллах и о том, что с ними будет в дальнейшем, получаю практически каждый день.

Почему золото не растёт, если инфляция продолжает бить рекорды? Против драгоценного металла выступает сразу несколько факторов: ▪️вероятное ужесточение денежно-кредитной политики со стороны ФРС США, ▪️рост доходности казначейских облигаций, ▪️популяризация bitcoin и вообще криптовалют, как нового инструмента для хеджирования инфляции. За последние пару лет появилось огромное количество молодых миллионеров и даже миллиардеров, которые предпочитают использовать криптовалюту для защиты своих инвестиций. За последний год рыночная капитализация одного лишь битка выросла на 469%, до $1,242 трлн.

Да, крипта оттянула на себя значительные средства. Давайте будем откровенны. Для всей этой достаточно обеспеченной молодежи, заработавшей на последнем технологическом буме, которая сегодня часто управляет «модой на инвестиции», вопрос – где стоит сберегать свои деньги и вообще, что лучше, золото или биток – разрешается очень просто. Выбор однозначен и он в пользу битка. Почему? Потому что биток для них – это в некотором смысле символ новой экономики. Новой жизни. И, разумеется, экономической свободы. В этом мне видится одна из основных причин, почему золото еще не 2200-2500.

Что будет дальше? По моему мнению, золото все равно никуда не денется. Вопрос его забега вверх – это, если хотите, вопрос альтернатив и вопрос сочетания определенных факторов, которые явно складываются в его пользу. Почему альтернатив? Вопрос очень серьезный и требует отдельного разговора. Мы сегодня об этом обязательно поговорим.

Пока ограничусь тезисом: в мире сегодня катастрофически не хватает альтернатив доллару США.

Годами мы слышим одно и то же: надо уходить от доллара, инфляция в долларе… Долларов напечатано столько, что этой бумажкой можно годами топить камины… Доллар скоро упадет и это будет конец… И так далее. Меня все эти «старые песни о главном» очень развлекают.

Главные вопросы: куда он упадет? И куда уходить? Что, сегодня ему есть альтернатива? И вот здесь, уже без всех этих умных речей, выясняется, что с альтернативами крайне туго. Их пока нет, по крайней мере в мире валют.

Есть ли альтернатива доллару не в мире валют? Отвечая на этот вопрос, мы возвращаемся к вечной теме золота, и вообще к теме коммодитиз, и … крипты. Впрочем, разговор об альтернативах продолжим чуть позже.

А пока… Инфляция продолжает раскручиваться, и уже понятно, что она с нами надолго. Что делать? Ставки поднимать? Здесь беда. В теории все понятно: надо, и, возможно, уже давно. А вот на практике Пауэл будет, судя по всему, тянуть с этим до последнего. Да и Пауэлл ли? Не исключу, что, из-за последнего скандала, Пауэллу на своем посту осталось недолго. По крайней мере, добрейшей души человек по имени Нэнси Пэлоси сделает все для того, чтобы его…уйти. Влияния у нее достаточно. А если демократы поставят на его место еще большего «голубя»? Тогда не исключу, что подъём ставок нам будет грозить не в 2022, а позже. Уж очень хорошо все помнят конец 2018го: небольшое поднятие ставок, и какие неприятности.

И вот тут, на стыке всех этих обстоятельств, похоже, может наступить «золотой» период для золота.

Как писал ранее, полагаю, что, по причине происходящих сегодня в мире событий, у золота может появиться достаточно сильный аптренд. К тому существует много серьезных предпосылок, включая геополитическую нестабильность, а также риск возникновения новых штаммов коронавируса и спад мировой экономики в новую рецессию. Короче, та самая стагфляция, о которой мы уже говорили. Регуляторам придется вновь задуматься: не продолжить ли добрую старую игру под названием «Не напечатать ли нам еще триллион-другой?».

Кто в этой ситуации будет основным бенефициаром? Вполне возможно, что все та же крипта (привет битку по $100 тыс.) и золото. И вишенка на торте – инфраструктурные пакеты от демократов и, соответственно, новые вливания средств в экономику. И не копеечные.

Итог. Продолжаю держать акции золотопроизводителей. Каких именно и почему? Сегодня чуть позже.

Petropavlovsk (POGR RX) за последнее время показал неплохой performance. Так, от локальных минимумов 6 октября бумага «газанула» наверх на 22%. При этом POGR значительно опередил по динамике «Полюс» (PLZL RX) и «Полиметалл» (POLY RX), прибавившие за аналогичный период 13% и 9% соответственно.

Росту котировок способствовало золото, цена на которое выросла на 3% на фоне небольшого локального ослабления доллара США.

Таким образом, реализуется сценарий, о котором мы говорили неоднократно: при возвращении золота к росту Petropavlovsk будет «отстреливать» гораздо бодрее остальных российских ликвидных золотодобытчиков. К тому же, видимо, играет фактор постепенно угасающего корпоративного конфликта.

Все это прекрасно, но и о рисках забывать нельзя. Конъюнктура цен на золото сегодня довольно неопределенна, и позитивный тренд еще очень слаб.

Наше мнение остается неизменным. Полагаем, что по результату происходящих в мире событий у золота может появиться достаточно сильный аптренд. К тому существует много весьма серьезных предпосылок. Скоро напишем об этом более подробно.

Впрочем, любой интеллигентный человек отличается тем, что вполне допускает: его мнение – это не более, чем его мнение. А жизнь, она гораздо сложнее и многограннее. И всегда надо оставлять пространство для сомнений.

При определенных обстоятельствах акции Petropavlovsk так же бодро могут проследовать и в обратном направлении. Так что выбирать момент фиксации прибыли (хотя бы частичной) необходимо с особой тщательностью.

Похоже, тренд последнего времени – слабость золота и, соответственно, слабость акций золотодобытчиков – может начать меняться. Это будет очень даже приятно.

Только вчера на вечернем стриме в участниками мы подробно говорили про Petropavlovsk (POGR RX). Подтвердили наш позитивный взгляд на компанию. Сегодня котировки растут примерно на 3,5-4%.

Рынок продолжают будоражить слухи о возможной продаже своей доли основным акционером («Южуралзолото). Кстати недавняя новость о вероятной проверке сделки по продаже IRC, скорее всего, из той же оперы.

Безусловно, случиться может всякое, и многие на рынке смотрят на бумагу скептически. Вместе с тем, мы не исключаем, что в акциях Petropavlovsk могут быть весьма интересные движения уже в обозримом будущем.

Золото – когда ждать роста? Получаем много вопросов как по золоту, так и по отдельным компаниям. Что касается сектора в целом, то, в основном, вопросы сводятся следующему: «Почему все падает? Что делать? Не пора ли фиксировать убытки?»

Друзья, золото – не такой уж простой финансовый инструмент, каким он может показаться на первый взгляд. Здесь тоже есть скрытые нюансы, подводные камни и неочевидные триггеры. К примеру, совершенно не факт, что золото начнет расти, как только на рынки придет коррекция.

Как фьючерсы, так и акции золотодобывающих компаний будут лететь вниз вместе со всей честной компанией, будьте уверены. Вот только отскакивать, скорее всего, будут в числе первых.

Или ставки. Нет уверенности в том, что золото вернется к росту в период возобновления роста ставок. Скорее наоборот, пока высокая инфляция и ставки стоят на месте, есть условия для роста золота, но сегодня этого не происходит.

Почему? Да потому, что рынок сегодня во власти парадоксов разных степеней удивительности: ▪️Высокая инфляция, но денег много, поэтому инвесторам все равно интереснее покупать риск. В данном случае это – акции нефтянки, металлургии, энергетики, логистики. ▪️Рынки перегреты, но энергетический кризис из-за иногда излишне легкомысленной «зеленой повестки» разгоняет акции отдельных секторов еще сильнее. ▪️Всем страшно, индексы страха растут, а золото все равно болтается ниже $1800. ▪️Ожидания по ставкам – вверх, по инфляции – вниз. Рынок делает вид, что верит ФРС. Тоже своего рода парадокс.

И это далеко не все. Наша позиция такова: время золота, безусловно, придет. Когда? Вопрос творческий и точную дату этого знаменательного события мы, признаться, не назовем. Возможно, когда придет насыщение или разочарование от игр на форексном рынке. Ведь что сегодня является альтернативой доллару? Крипта? Возможно. Но главное здесь – золото. Именно туда «побегут» деньги в случае начала ослабления доллара США. Тактика в отношении золота, как мы полагаем, сегодня может быть следующая: наращивать позиции в золотых активах, без фанатизма, в случае дальнейших просадок – докупать. Уместная доля золота в портфеле сегодня, по нашим оценкам, может быть на уровне 10-15%.

Теперь по компаниям: очень много вопросов получаем по «Полиметаллу» (POLY RX). Сразу отметим следующее: мы держим бумагу в российском портфеле , но никогда не относили ее к «горячим» top picks. Почему? С зарубежными аналогами сравнивать бессмысленно – «Полиметалл» намного интереснее в фундаментальном плане, чем Barrick или Newmont (выше рентабельность, ниже затраты, качественнее месторождения, интегрированность в серебро). Вместе с тем, и на российском рынке компания занимает некое промежуточное положение. Что мы имеем ввиду? Если вы хотите инвестировать в действительно высокое качество активов, низкие затраты и самую высокую в мире маржу, то есть «Полюс». Так, total cash cost у лидера отрасли на уровне $390/унция, а рентабельность по EBITDA – около 70%. У «Полиметалла» $700 и 60% соответственно. Если вы хотите инвестировать в риск и повышенную волатильность, есть Petropvlovsk. Акции с коэффициентом beta в районе 0,6-0,7х при росте золота могут очень быстро «дострелить» до 30 руб. и легко улететь дальше. При этом в фундаментальном плане Petropavlovsk, конечно, «Полиметаллу» уступает.

Вот и решайте, что вам в данном случае комфортнее: высокое качество, высокий риск или некий промежуточный вариант. А чтобы вам решалось веселее, публикуем таблицу со свежими мультипликаторами по российским золотодобывающим компаниям плюс Barrick и Newmont до кучи.

Сегодня в СМИ появилась информация о том, что основной акционер компании Petropavlovsk (POGR RX) Константин Струков может продать свою долю.

Напомним: в своих статьях о компании мы неоднократно упоминали, что, возможно, Petropavlovsk готовят к продаже. Но пока определенности нет и участники никак не комментируют ситуацию, хотя дыма без огня, как известно, не бывает.

На сегодняшний день структурам Струкова принадлежит порядка 29%. Предприниматель пришел в капитал Petropavlovsk в 2020 г., купив 22% компании у одного из акционеров за $170 млн. После этого в компании произошел корпоративный конфликт. Он проходил относительно спокойно, по крайней мере, внешне. Сегодня 29% Petropavlovsk рынок оценивает примерно в $315 млн.

Petropavlovsk, имеющий в своем составе автоклавный комплекс «Покровский» (мощность около 500 тыс. упорных руд в год, коэффициент извлечения – около 93-98%), определенно является интересным активом. Уникальный производственный актив дает компании широкую свободу маневра в контексте разработки месторождений с низкими содержаниями золота.

Мы не исключаем, что если переговоры о продаже ведутся предметно, то речь может идти о некоторой премии к рынку. Какой именно – вопрос творческий. Если мы посмотрим на рыночные мультипликаторы и сравним их с «Полюсом» и «Полиметаллом», то увидим, что акции Petropavlovsk недооценены примерно на 50-55%. Но и это знание мало нам дает в контексте понимания возможной премии в гипотетической сделке.

Мы сохраняем позицию в акциях POGR в одном из портфелей .

Видим три возможных драйвера роста котировок: 1) возвращение к росту цен на золото; 2) новости по дивидендной политике компании, которые ожидаются в течение октября; 3) конкретика по возможной продаже пакета Струкова.