Goldman Sachs (г/г): ▪️Выручка $11,3 млрд (+6,6%) ▪️EPS $5,48 (+48,1%) Morgan Stanley (г/г): ▪️Выручка $12,9 млрд (+17,6%) ▪️EPS $0,85 (-37%)

Чистая прибыль MS упала из-за единовременных выплат на резервы по кредитованию. Взлет прибыли у GS объясним успехами направления по управлению активами и частным капиталом. При этом доходы от инвестбанковской деятельности сократились из-за падения числа M&A сделок.

Сезон квартальных отчетов стартовал на прошедшей неделе. Одним из первых традиционно представляет отчеты банковский сектор. Как уже писали , сегодня утром, отчеты Goldman Sachs и Morgan Stanley оставили неоднозначное впечатление.

?Goldman Sachs Дополнительно выделил по итогам 4 квартала $1 млрд на страховку для покрытия возможных убытков. Также банк не оправдал ожидания рынка по чистой прибыли, которая снизилась почти на 70% (г/г). В первую очередь это произошло из-за неожиданного роста операционных расходов на 12%. В итоге банк могут ожидать новые сокращения сотрудников, падение выручки и очень непростые предстоящие 2-3 квартала.

?Morgan Stanley Результаты финансовой организации оказались лучше ожиданий рынка, благодаря росту доходов от управляения капиталом. Это привело к росту акций после отчета более чем на 6%. Но, как и Goldman Sachs, банк испытывает трудности в сфере инвестиционно-банковской деятельности и его перспективы остаются очень неопределенными.

?Charles Schwab Банк увеличил выручку на 17% год к году, однако показатель оказался ниже прогноза. Аналогично можно сказать и про EPS: $1,07 против $1,09. Очевидно, у рынка были несколько завышенные ожидания.

Выводы

На прошедшей неделе отчитались первые банки. Как и днем ранее, топ-менеджмент в основном давал обнадеживающие обещания. Сокращение расходов, преобразования, рост эффективности и прибыли и бла-бла-бла… Однако, и соломку себе стелили: много говорили о неопределенности с политикой ФРС и рецессии в контексте возможного негативного влияния.

Стоит ли покупать акции банков США? На наш взгляд, в моменте, банковский сектор выглядит не слишком привлекательным. Вместе с тем, глобально рост процентных ставок – это хорошо для банков. Мы говорили об этом на прошлом вебинаре.

Поэтому, в целом, на 2023 г. банки – это хорошая идея. Но сейчас, по нашему мнению, заходить в акции банков несвоевременно. А вот когда случится коррекция – это хороший момент. Так что имеет смысл немного подождать.

Ну что вы, так… немножко. Все могло быть еще хуже.

И что… еще хуже будет?

Теоретически возможно. Хотя могут попробовать и отпрыгнуть.

Такие диалоги – это моя сегодняшняя реальность.

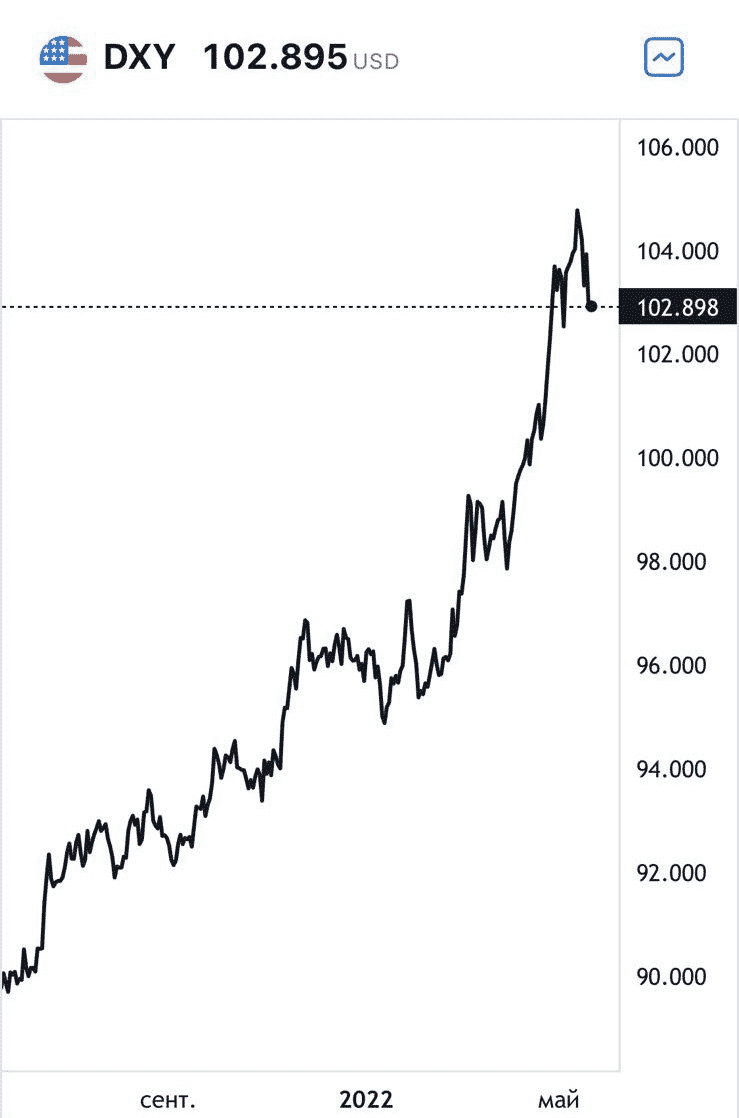

Как долго рынкам еще падать? Что принципиально изменилось с сегодня на завтра? ▪️Доллар по-прежнему дорог относительно иных валют. ▪️Центробанки мира закручивают и будут продолжать закручивать монетарные гайки в своей неумолимой борьбе с инфляцией. ▪️Инфляция при этом в целом снижаться не собирается. Ибо причина ее сегодняшняя – не только монетарная. Логистические проблемы, связанные с пандемией, оказались семечками по сравнению с логистическими невзгодами, связанными с боевыми действиями и санкциями. ▪️Экономический рост мира, как результат восстановления по итогам пандемии, может сойти на нет и перейти в стагнацию мировой экономики. Иначе говоря, риски стагфляции никто не отменял.

Потому вчерашнее падение S&P до уровня 4000 на этом фоне выглядит вполне логичным. Так же, как и предыдущее (за последние 4 месяца) снижение рынка с 4800 по S&P до 4120.

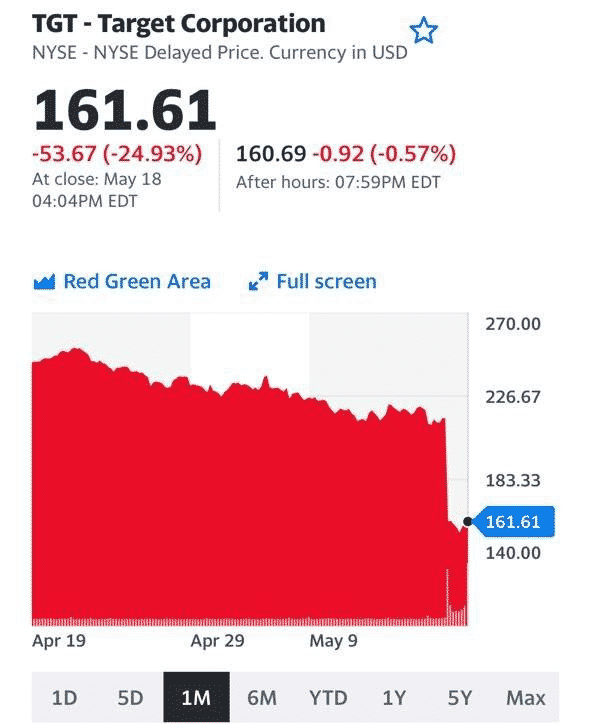

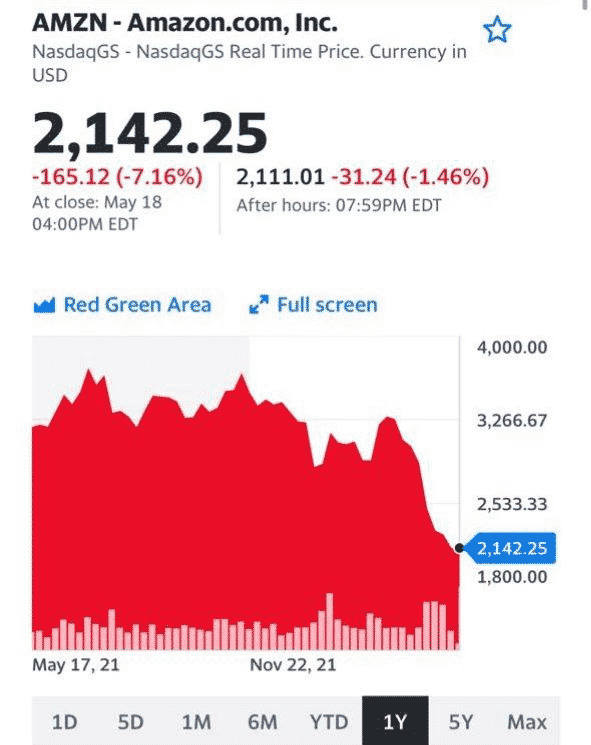

С начала года падение индексов превысило 16%. И это индексов. Отдельные бумаги, прежние лидеры рынка, показали настольно феноменальное снижение, что невольно начинают закрадываться сомнения – а не пришло ли время начать закрывать все страховки и входить в интересные и перспективные бумаги надолго? Посудите сами. Amazon – минус 40% от максимальных значений. Netflix – более 70%❗️падения. Boeing – более 40% падения. Google – падение более чем на 23%. Zoom – на 75% … И так далее.

Что держится? Почти на максимальных значениях торгуются производители продуктов питания, товаров повседневного спроса (таких как PG, JNJ и др.), нефтяники, производители оружия. Ничего удивительного. С золотопроизводителями ситуация чуть хуже. Золото пока не ведет себя как защитный актив.

Не пора ли начать задумываться о вхождении на текущих уровнях на ДОЛГИЙ срок в качественные и достаточно сильно потрепанные ветрами бумаги? Например, в Netflix?

А что говорят «великие»? Что интересно, несмотря на все риски, в Goldman Sachs сохранили свой прогноз для S&P 500 на уровне 4 700 на конец года. Стратеги Bank of America также не стали снижать прогноз по S&P 500, но заявили, что падение рынка еще не закончилось. На прошлой неделе главный американский стратег по акциям Morgan Stanley Майкл Уилсон – один из самых ярых «медведей» Уолл-стрит – сказал клиентам, что S&P 500 в ближайшей перспективе может опуститься минимум до 3 800, а возможно, и до 3 460. Аналитики JPMorganсчитают, что «распродажа на прошлой неделе кажется чрезмерной», и сохранили рекомендацию по увеличению веса акций развитых и развивающихся рынков.

Итак, великие начали посматривать в сторону покупки.

Европейские акции, кстати, также не отстают от медвежьего тренда, тестируя минимумы 2022 года. Также, как и в случае с FAANG, инвесторы опасаются рекордной инфляции, замедления экономики и все более ястребиной позиции основных мировых центральных банков. На фоне ухудшения макроэкономических перспектив стратеги из Oddo BHF понизили целевой показатель индекса Stoxx 600 на конец 2022 года до 483 пунктов с 498 в понедельник. Напомню, что со своих максимальных значений в середине прошлого года данный индекс упал примерно на 17%.

Выводы. 1️⃣ Чисто технически рынки выглядят действительно несколько ПЕРЕПРОДАННЫМИ. 2️⃣ Определить точно, где оно, это дно, занятие малореальное. Во многом и бессмысленное. 3️⃣ Могут ли от ТЕКУЩИХ уровней рынки оттолкнуться и попробовать расти? Да элементарно. Шортов на рынке хоть отбавляй. Все из быков вдруг стали мишками. А это значит, и правда, возможно, пришло время для коррекции. Начнется ли она сегодня или завтра? Возможно. Может, чуть позже. 4️⃣ Ждать ли обещаных 3800 для того, чтобы начать формировать позиции? Я думаю, что самая большая беда на рынке – это упёртость. 3800 – скорее, некий ВОЗМОЖНЫЙ уровень. Он может быть, а может и не быть. Вчерашний пролив поздней ночью – что это было? Маржин колы? Нервы? Игра крупных игроков? Пока не знаю. А это важно для принятия именно трейдерского решения. Дело в том, что лучший момент для продажи защитных инструментов и формирования длинных позиций – это как раз момент закрытия маржинальных позиций. Момент, когда идут массовые маржин колы. Было ли именно это вчера? Не уверен.

Не стоит забывать – все рассуждения выше, скорее, на уровне, как уже было сказано ранее, трейдинга. Если посмотреть на ситуацию глобально – все риски и проблемы остаются. Это означает, что действовать сейчас нужно крайне осторожно. Ибо кроме чисто технических моментов не вижу сейчас ничего, что может дать знак о смене негативного тренда на рынке. Разве что завтрашняя доза макроэкономических данных…

Что будем делать? Есть вероятность, что начнем фиксировать (не знаю пока, полностью или частично) прибыли по страховочным инструментам. И, возможно, спокойно и не торопясь начнем подбирать то, что слишком сильно упало.

Что происходит на рынке? Паника в одночасье сменилась самой настоящей эйфорией: индекс NASDAQ Composite (IXIC) вырос на 3%, S&P 500 (SPX) прибавил 2,1%, тем самым отыграв большую часть потерь прошлой недели.

Причины? Во-первых, риски нового штамма коронавируса пока не подтверждаются. Во-вторых, компании продолжают с энтузиазмом выкупать собственные акции: с начала этого года S&P 500 Buyback Index вырос на 30%. В-третьих, инвесторы не спешат отказываться от стратегии «Buy the dip». Как мы с вами и говорили, первую волну распродаж инвесторы выкупят. Еще 27 ноября все четко было обозначено (процитирую сам себя): «Итак, скорее всего, выкупят. Что дальше? А дальше многие из тех, кто на волне пятничной паники продались, побегут снова хватать улетающие вверх интересные и волатильные истории. По моему мнению, самое интересное ждёт нас недели через 2- 3.» «<Далее> мы с вами вполне можем получить и вторую серию банкета, которая может быть гораздо неприятнее первой.» Пока все идет по обозначенному сценарию.

Когда новый мощный бум закончится? Принято считать, что бычий тренд закончится с ужесточением денежно-кредитной политики в США. С одной стороны, рынки и вправду лишатся серьезной поддержки. С другой стороны, даже несмотря на то, что ФРС может ускорить тейперинг вдвое, деньги еще продолжают поступать на фондовый рынок. Возможно, ситуация изменится кардинальным образом, когда главный финансовый регулятор страны повысит ставку. Но все это произойдет не скоро.

Что может в ближайшее время выступить новым триггером для падений? Приведёт ли налог на обратный выкуп акций к новой коррекции на рынках? Однозначного ответа на этот вопрос нет. Согласно опросу CNBC, чуть более половины (55%) CFO ожидают, что 2%-ный налог на выкуп акций приведете к снижению buyback-ов. 40% заявили, что такой налог «никак не повлияет» на их планы по выкупу акций. Только время покажет, кто был прав. Между тем, инвесторы очевидно пока не воспринимают эти риски всерьез.

Инвесторы с энтузиазмом выкупили дно. Скорее всего, ещё несколько дней они порадуются. А далее реалии нас догонят. К примеру, сегодня выступает глава ЕЦБ. Очень высок шанс на то, что и тут найдется свой «Зоркий Сокол», который вдруг заметит инфляцию. Не исключу, что уже сегодня нас с вами «порадуют» сменой парадигм. Кроме того, с нетерпением жду данные по инфляции в США, которые будут опубликованы в эту пятницу. Там тоже все должно быть «не кисло».

Утром увидел заметку на Profinance.ru: аналитики Goldman Sachs тоже полагают, что покупать сейчас может быть не самой удачной идеей. Впрочем, в той же заметке указано, что специалисты Deutsche Bank полагают несколько иначе. Впрочем, если данный банк что-то считает… опыт подсказывает, что лучше придерживаться противоположной точки зрения. Ничего личного. Просто статистика. Не забуду их прогноза лет 10 назад про Евро по 0,88. Да и в 2017 ребятки с энтузиазмом тот же евро предсказывали по 0,95. Память хорошая?

Пока наслаждаемся бурным отскоком. По моим оценкам, не слишком долго осталось. Да и вообще, высокая волатильность и шараханье от паники к энтузиазму – это высокий шанс на скорую смену тренда. Не расслабляемся.

Цены на металлы продолжают расти. Вчера мы писали о том, что медь лишь подбирается к $10 тыс. за тонну, а сегодня ей уже вполне комфортно на 3% выше этого уровня. Никель бьется снизу в $20 тыс., а рост алюминия уже давно никого не удивляет.

С начала года алюминий подорожал на 61% и не ясно, где это ралли может остановиться. Энергоемкое алюминиевое производство первым попало под нож китайских властей в борьбе с энергокризисом. Goldman Sachs оценивает долю приостановленных мощностей в 8%, Bloomberg Intelligence пишет о сокращении производства на 9% в четвертом квартале относительно третьего.

Европа – по понятным – причинам имеет схожие проблемы. В какой момент дороговизна алюминия начнет оказывать негативное влияние на спрос – неясно, потому что спектр его применения очень широк. Проблемы же с предложением очевидны, а, значит, расти цена может еще долго.

У других металлов, которые растут «за компанию», ситуация иная. Например, никель. Конечно, сейчас модно связывать его с батареями для Tesla. И это правильно. Уже в скором электромобильном будущем батареи могут стать основным источником спроса на никель.

Но пока это не так. В прошлом году порядка 73% никеля было использовано для производства нержавейки и прочих спец сталей. Даже с учетом того, что никель батарейного качества и никелевый чугун, который используют в Китае для нержавейки, это не совсем одно и то же, нержавейка доминирует над другими приложениями в краткосроке. Ее производство в Китае в сентябре упало на 15% по сравнению с августом до 2,37 млн. тонн и может упасть до 2,2 млн. тонн в октябре, по оценке Mysteel. Причина все та же – не хватает энергии. Так что рост цен на никель может встретиться с резким падением спроса.

Похожим образом дела обстоят с обычной сталью. Ее производство в Китае может упасть на 15% в 4 квартале относительно прошлого года. Казалось бы, алюминиевый случай. Но у основного потребителя – строительного сектора – тоже проблемы. В сентябре совокупные продажи 100 крупнейших девелоперов рухнули на 36% к прошлому году. Неизвестно, чей кунг-фу окажется хуже.

Похоже, нас ждет волатильная зима, когда беспокойство по поводу спроса или предложения будут периодически сменять друг друга. В случае никеля мы можем рассмотреть тактическую продажу части позиции в .

Интересные детали раскрываются по следам мартовского краха фонда Archegos. Утверждается, что Goldman Sachs и Morgan Stanley продали большие объемы акций Vipshop накануне коллапса Archegos и последовавшего обвала акций – активов фонда. Нюанс в том, что Goldman Sachs и Morgan Stanley оказывали Archegos брокерские услуги и вполне могли располагать инсайдерской информацией о надвигающемся маржин-колле.

Акции Vipshop (VIPS US) до сих пор не оправились после краха Archegos. С пиковых значений в марте капитализация компании сократилась на 75%. Сегодня акции Vipshop выглядят очень дешево по основным форвардным мультипликаторам. Так, P/S компании равен 0,4х, а EV/EBITDA 4,4х. Vipshop оценивается гораздо ниже, чем Alibaba, JD и Pinduoduo. Однако необходимо учитывать, что Vipshop не сопоставима по масштабу с конкурентами на китайском рынке: число пользователей Vipshop кратно меньше, чем у перечисленных онлайн-ритейлеров.

Насколько интересны акции Vipshop?

Учитывая степень коррекции и низкие мультипликаторы, акции компании вполне могут частично отыграть падение. За счет небольших для Китая масштабов и существенных маркетинговых расходов, компания может продолжать наращивать число пользователей. Росту выручки также будет способствовать недавно открытый сервис потребительского кредитования. Тем не менее, в долгосрочной перспективе на акции Vipshop будет оказывать давление высокая конкуренция в секторе, куда уже прорываются новые игроки – популярные соцсети с продажами на онлайн-трансляциях.

Еще до начала распродажи на рынках крупнейшие инвестиционные дома предупреждали о риске коррекции фондового рынка США на 20%.

Так, стратеги Morgan Stanley во главе с Майклом Уилсоном, отмечали два возможных направления развития рынков США, назвав их «пламень и лед».

Первый, более оптимистичный, сценарий предполагает сворачивание стимулов ФРС для предотвращения перегрева экономики, в результате чего индекс S&P 500 ждет «здоровая» коррекция на 10%.

Более «медвежий» сценарий, который получает развитие сейчас, рисует картину резкого замедления экономики и падения корпоративной прибыли. На этом фоне Morgan Stanley рекомендовал инвесторам придерживаться защитных, качественных компаний, чтобы защитить себя и сохранить некоторую приверженность финансовым акциям, которые выиграют от повышения процентных ставок.

Стратеги Goldman Sachs Group Inc. и Citigroup Inc. также писали о возможности негативных потрясений, которые могут положить конец безапелляционному росту американского рынка.

Инвестор-гуру Джим Крамер из CNBC же заявил, что падение еще не закончилось, и стоит подождать, прежде чем покупать акции. Тем не менее, не все согласны с такой точкой зрения.

В частности, аналитики JP Morgan во главе с Марко Колановичем, считают, что худшая просадка S&P 500 за 6 месяцев – это возможность покупать акции, поскольку восстановление мировой экономики будет только набирать обороты.

Отсюда возникает очевидный вопрос – кому верить?

Отвечаем: не стоит опираться на высказывания тех или иных аналитиков, ведь каждый может преследовать какие-то определенные цели. К примеру, банки заинтересованы, чтобы вы торговали, шортселлеры нуждаются в поддержке для того, чтобы увеличить давление на акции, и тд,

Мы предпочитаем опираться на факты, а не на мнения. Посмотрим, к какому решению придут ребята из ФРС и как будет развиваться ситуации вокруг китайского девелопера.

Наше мнение – пока поток ликвидности не начнет сокращаться и иссякать, рынки обречены на рост или по крайней мере, не на падение.

Достаточно часто в ближайшее время нам будет казаться – «Шеф! Все пропало!!». А все не пропало. Совсем нет. Просто… Задержалось в пути ?

То, что происходит сейчас на рынках, по-настоящему уникально. Анологов этому нет. Так что будем действовать по обстотельствам.

И напоследок хотелось бы напомнить вам о неписанном правиле в инвестициях – правиле трех дней.

Инвесторам и трейдерам рекомендуется не поддаваться эмоциям и ждать три дня, прежде чем покупать бумаги, упавшие на фоне негативных новостей. Обусловлено это возможным срабатыванием маржин-коллов у многих участников рынка, а также слишком большими позициями хедж-фондов и институциональных инвесторов по падающим инструментам — из-за такого размера они не могут закрыть их за день. Все это может спровоцировать продолжение распродаж на второй и третий день после первого дня обвала.

Часто поднимаем тему развития экосистем потому, что считаем данный тренд одним из наиболее важных в современной экономике. Сегодня – несколько слов о том, что Goldman Sachs оценил стоимость экосистемы «Сбера» (SBER RX) в 1,13 трлн руб.

По мнению аналитиков Goldman Sachs, экосистема формирует 10% от общей стоимости акций банка. Скрытый потенциал находится в развитии сектора электронной торговли в РФ. Этот потенциал оценивается, как огромный: объем рынка может составить 8 трлн руб. к 2025 г. Более того, сейчас уровень проникновения e-commerce в РФ 11%. Это ниже среднемирового показателя, который составляет 16%.

Goldman полагает, что текущие котировки «Сбера» практически не учитывают бизнес экосистемы. Upside, по их расчетам, составляет порядка 50%. То есть целевая цена акций «Сбера», в соответствии с их гипотезой, может составлять около 500 руб.

Вы знаете, мы редко принимаем решения, опираясь на мнения аналитиков со стороны, даже если они из Goldman Sachs. В конце концов, все мы понимаем, что их target prices и upsides – вещи очень творческие. Тем не менее, всегда приятно, когда твои собственные размышления и выводы близки к мнению кого-то из «больших» инвестбанков.

Мы постоянно пишем о том, что экосистема «Сбера» – очень перспективная штука, и за ней будущее. В июле говорили, что цена акций банка может достичь 320-330 руб., что мы видим уже сегодня. Аналитики Goldman оценили, что, с учетом роста этого бизнеса, «Сбер» должен стоить 500 руб. Почему нет? Это их мнение, и рынок вполне может его поддержать.

Несмотря на то, что результаты как JPMorgan, так и Goldman Sachs превзошли ожидания аналитиков, акции банков упали на 1,49% и 1,19% соответственно.

Поскольку дыма без огня не бывает, давайте разберёмся, что не понравилось инвесторам.

Начнем с JPMorgan Chase & Co.

Благодаря восстановлению экономического роста США, а также высвобождению кредитных резервов в размере 3 миллиардов долларов, по сравнению с созданием кредитных резервов в размере 8,9 миллиарда долларов год назад, прибыль банка во втором квартале выросла в 2,6❗️раза и составила 11,9 млрд долларов, по сравнению с 4,7 млрд долларов годом ранее. Между тем, хоть выручка и сократилась на 7% – до $31,395 млрд, против $33,817 млрд годом ранее, данные превзошли ожидания аналитиков.

Почему котировки банка упали?

С одной стороны, мог сработать принцип «покупай на слухах, продавай на новостях». С другой стороны, низкие процентные ставки, слабый спрос на кредиты и замедление темпов роста в торговле играют против JPMorgan.

Так, выручка от торговых операций составила 6,8 млрд долларов; при этом доходы от операций с фиксированной доходностью снизились на 44% по сравнению с годом ранее, а выручка от торговли акциями выросла на 12%.

В июне генеральный директор Джейми Даймон предупредил, что торговая выручка во втором квартале упадет до чуть более 6 миллиардов долларов – с 9 миллиардов долларов в первом квартале. Собственно, оно все так и случилось.

Кроме того, JPMorgan сообщил, что во втором квартале средний размер кредитов не изменился, а депозиты выросли на 23%.

Корпоративный сегмент банка показал убыток в размере 1,2 миллиарда долларов.

Важно добавить, что в прошлом месяце JPMorgan увеличил квартальные дивиденды до 1 доллара на акцию с 90 центов ранее.

Однако… Котировкам это не шибко помогло. Видимо, рынку не понравились убытки по ряду позиций и снижение доходов по другим. Очевидно, ждали большего.

Goldman Sachs Group Inc.

Прибыль банка во втором квартале также превысила прогнозы аналитиков. Общий чистый доход увеличился на 16% – до $15,39 миллиарда, а прибыль на обыкновенную акцию составила $15,02.

Одна из причин столь оптимистичных данных – рекордный объем на рынке слияний и поглощений. Выручка от торговли с фиксированной доходностью, в свою очередь, подскочила на 45% – до 2,3 млрд долларов, а от торговли акциями упала на 12%, до 2,6 млрд долларов.

Совокупная торговая выручка в размере 4,9 млрд долларов резко упала с 7,6 млрд долларов в первом квартале. Кроме того, в Goldman Sachs одобрили план по увеличению квартальных дивидендов на 60%, до 2 долларов на акцию, начиная с третьего квартала 2021 года.

Одним словом, ничего драматического. Но инвесторы закапризничали. Это значит, что рыночный сентимент стал потихоньку меняться. И вот это показательно.

Ждем отчеты других банков. Тогда и будем делать выводы.

Завершилась первая половина этого непростого года, а это означает, что совсем скоро в США начнется новый сезон квартальной отчетности.

Первыми данные по традиции опубликуют такие гиганты банковского сектора, как JP Morgan Chase, Goldman Sachs, Citigroup, Morgan Stanley, Bank of America, BlackRock и Wells Fargo.

Как ни странно, снятие ограничений оказало двоякий эффект на банковский сектор: с одной стороны, вырос объем заимствований со стороны домохозяйств, с другой – активность ритейл инвесторов, наоборот, снизилась.

Согласно UBS, консенсус-прогноз по доходам инвестиционных банков в 2021 г. в целом предполагает снижение квартальных показателей по сравнению с аналогичным периодом прошлого года.

Однако на прошлой неделе крупнейшие банки в США объявили о планах в течение следующего года вернуть своим акционерам десятки миллиардов долларов в виде дивидендов и обратного выкупа акций. В частности, Morgan Stanley заявил, что удвоит квартальные дивиденды, с 35 центов на акцию до 70 центов на акцию. Банк также планирует за год выкупить акции на сумму $12 млрд.

Не забываем и о том, что банки сегодня задыхаются от избытка денег. Поэтому стоило ФРС поднять ставку по обратному РЕПО на 0,05% – принесли $1 триллион (!!). Основная проблема – это скорее нехватка качественных проектов и, разумеется, заемщиков.

Впрочем, раскручивающаяся на глазах инфляция – позитивное для банковского сектора явление, приносящее ему дополнительные доходы. Банки – одни из основных бенефициаров инфляционных процессов, так что отчеты сектора вполне могут оказаться весьма душевными, так же как и предстоящие дивиденды.

На какие из банков стоит смотреть как на потенциальный объект инвестиций? Будем подробно писать об этом на предстоящей неделе.

Goldman Sachs и Промышленно-торговый банк Китая (ICBC) создают совместную компанию по управлению активами.

Китайский регулятор идею одобрил.

Goldman Sachs Asset Management будет принадлежать 51% новой компании, ICBC Wealth Management – 49%.

Партнерство с ICBC выглядит многообещающим для Goldman Sachs. ICBC – крупнейший в мире банк по объему активов, насчитывает 16600 отделений, обслуживает 680 млн клиентов, его услугами по управлению частным капиталом пользуется 25 млн человек. С его помощью Goldman Sachs расширит свое присутствие в КНР и получит доступ к огромной базе состоятельных клиентов. Словом, отличный выбор компаньона для выхода на крупный быстрорастущий рынок управления капиталом.

Goldman Sachs прогнозирует, что к 2030 г. инвестиционные активы населения Китая превысят $70 трлн, из них 60% поступят на фондовый рынок и в управляющие компании. Полный доступ к такому привлекательному пирогу появился у иностранных организаций лишь в прошлом году, до этого им запрещалось иметь контролирующую долю в СП. На китайский рынок управления капиталом выходят и другие иностранные игроки, в том числе JP Morgan, Black Rock, Schroders, Amundi SA.

– Софочка, я тебе так скажу: не бывает нежданных гостей, бывает, шо хозяева просто теряют бдительность!

Вполне вероятно, что СП западных фондов и крупных китайских банков дадут эффект «1+1>2». Соперничать с ними рядовым институциональным инвесторам Китая будет непросто: меньше опыта, масштабы не те, да и долгое время работы в закрытой системе расслабляет. В этом смысле открытие финансового сектора КНР для иностранных участников – тест на прочность этого сектора.

Если китайцы смогут успешно адаптировать зарубежный опыт, это поможет усовершенствовать фондовый рынок и повысить привлекательность китайских активов.

Для одного мусор, для другого сокровище. Goldman Sachs считает, что пришло время вложиться в мусорные акции (в буквальном смысле).

На прошлой неделе аналитики банка заявили, что стоит обратить внимание на такие компании, как Republic services, Waste connections и Waste management. (И это несмотря на то, что они находятся на рекордных уровнях).

Почему?

1. Мусорный бизнес в каком-то смысле можно назвать закрытым рынком.

Компаний утилизаторов мусора не так много в расчете на муниципалитет в США.

2. Весьма ограничено и количество свалок.

3. Растет уровень потребления, а вместе с ним и уровень мусора, то есть услуги утиля становятся все более и более востребованы.

К примеру, каждая тонна мусора сегодня на 20-25% прибыльнее, чем в 2008 г.

Чем прибыльнее большие мусорные компании, тем легче им поглощать более мелкие фирмы.

Дошло до того, что на четыре крупнейших игрока в сфере утилизации твёрдых отходов в настоящее время приходится 56% объемов, по сравнению с 38% в 2008 г.

Теперь к доходности таких инвестиций.

Согласно подсчетам Goldman Sachs, за последние 5 лет акции мусорных компаний приносили в среднем 22%, 20% и 19% годовых в то время, как тот же S&P 500 предлагал 17%. То есть коэффициенты выше, но не слишком рискованные.

Каковы перспективы упомянутых компаний?

Аналитики ставят на 145$ за wcn, 124$ wm и 117$ rsg. То есть ожидаемый рост составляет 10%, 11% и 14%.

Тем не менее, должны предупредить, что акции мусорных компаний не так популярны на Wall Street.

И еще более важный дисклеймер: данный текст ни в коем случае не является инвестиционной рекомендацией.

Мы лишь держим вас в курсе происходящего на фондовом рынке и вокруг него ?

Напомним, что в конце марта стало известно о готовности ФРС с 30 июня дать добро на выплату дивидендов и проведение программ buyback кредитным организациям. Главное условие – успешное прохождение стресс–тестов.

На эти цели могут быть направлены резервы под «плохие» кредиты, созданные за время кризиса из-за пандемии. Банки не воспользовались этими средствами, ведь государство помогало гражданам деньгами, а также платило хорошее пособие по безработице.

Что такое Buyback? Это возможность компании, а в нашем случае банка, выкупить у инвесторов или с рынка свои же акции. Таким способом может быть восстановлен спрос на ценные бумаги, пострадавший из-за опасений относительно устойчивости всей финансовой системы в период кризиса. Сейчас же ситуация выглядит гораздо лучше – растет потребительская и деловая активность, создаются рабочие места, увеличивается спрос на товары и услуги.

Так, в 2021 г. JP Morgan готов запустить механизм buyback на $30 млрд на неопределенный срок, равно как и Morgan Stanley, правда, на меньшую сумму (около $10 млрд). Всего же, по некоторым данным, крупнейшие банки США могут «запылесосить» с рынка порядка 15% всех своих акций в обращении.

Что ж, весьма позитивные новости, особенно вкупе с возможными дивидендами. Причем, с начала апреля акции американских банков почти не выросли.

В этой связи полагаем, что логично было бы обратить внимание на акции JP Morgan (JPM US), Morgan Stanley (MS US), Goldman Sachs (GS US), Citi (C US), Wells Fargo (WFC US), Bank of America (BAC US). Кроме того, не забываем про ETF на банковский сектор. К примеру, iShares S&P Global Financials ETF (IXG US), iShares U.S. Financial ETF (IYF US) или SPDR S&P Bank ETF (KBE US).

Современная жизнь – это огромный клубок парадоксов и противоречий. Давайте рассмотрим одно из них.

В последние месяцы очень много разговоров о том, что рынки перегреты. Многих это сегодня пугает. Причины для беспокойств имеются: центральные банки развитых стран накачали рынок ликвидностью, которая практически вся осталась на финансовом рынке. Индексы и цены многих других активов обновляют новые максимумы, несмотря на кризис и неопределенность. Это все вызывает совершенно справедливые подозрения, что активы сегодня переоценены.

О том, что пузырь вот-вот лопнет, не писал уже только ленивый. Но важно не то, о чем пишут, а то, на что делают ставки.

Посмотрим на прогнозы крупнейших игроков фондового рынка. Ждут ли они схлопывание пузыря?

Одна из крупнейших в мире инвестиционных компаний BlackRock Inc. в своих прогнозах видит потенциал у азиатских акций (за исключением Японии) и акций развивающихся стран Европы. Аналитики также ожидают рост американских акций технологического сектора и здравоохранения. В целом, по мнению инвесткомпании, распространение вакцины, государственные расходы и благоприятные финансовые условия станут драйверами роста акций.

Commerzbank также ожидает роста акций из-за роста прибылей компаний, на фоне роста экономик. Аналитики банка считают наиболее привлекательными акции развивающихся стран, которые станут основными бенефициарами восстановления мировой торговли после пандемии. По мнению Commerzbank, более высокие инфляционные ожидания в 2021 году должны вызвать резкое падение доллара, рост американских индексов и драгметаллов.

Goldman Sachs также ожидают, что росту стоимости акций будет способствовать восстановление экономики и поиск доходности инвесторами. По их мнению, акции останутся значительно привлекательнее облигаций. Аналитики выделяют европейские акции как недооценённые по сравнению с американскими. По прогнозу аналитиков, за 2021 год вырастет стоимость драгметаллов, американских и европейских индексов на фоне сохраняющегося высокого темпа роста инвестиций.

Society General видят потенциал для роста европейских акций. Аналитики допускают коррекции на американском фондовом рынке, но, по их прогнозам, к концу 2021 года цены все равно восстановятся. Банк ставит на рост акций технологического сектора, промышленности и финансовой отрасли.

Вывод. Крупнейшие игроки сегодня ставят на Европу и развивающиеся рынки; значит, не ждут серьезного кризиса. И в такой, на первый взгляд слишком позитивной, позиции присутствует логика. В ближайший год, по идее, фундаментальные факторы должны сыграть в пользу акций: экономики будут восстанавливаться по мере отмены ограничительных мер и вакцинации. Более того, центральные банки продолжают накачивать систему деньгами.

На мой взгляд, позитивные ожидания банков не говорят о том, что не будет коррекций и можно вздохнуть с облегчением. Коррекции будут и, вероятно, серьезные. Но при нескончаемом печатном станке общий тренд, вполне вероятно, будет возрастающим. По крайней мере, этого ждут крупные банки.

Все вышесказанное ничего не означает. Будет кризис или не будет – вопрос абсолютно творческий, так как кризис все-таки штука непредсказуемая – в этом вся его суть. Нам остается только внимательно следить за индикаторами и тенденциями. Но знать, что думают крупнейшие игроки, мы обязаны.

Этот отчет заставил “позеленеть” весь рынок, который и так выглядел достаточно позитивно с утра после сообщений от компании Moderna об успешных испытаниях вакцины.

Судя по фьючерсам на американские индексы, ожидается рост рынка на 1,5%-2%. В частности, банки на предторгах уже растут в среднем на 2%.

Особенно интересны, на мой взгляд, компании, тесно связанные с авиацией и туризмом, включая Boeing (BA US) и Airbus (AIR US), а также сектор фармацевтики и крупные банки.

Очень смешная позиция: если Россия хочет нагадить США, она сделает все, чтобы Берни Сандерс пришел к власти.

Они считают, что в РФ живут дебилы?

Представим себе невероятное: наши самые бравые ребята, «боевые пи… онеры» из Ольгино, совершают подвиг, достойный Геракла. Они настраивают всех (или почти всех) американцев против Великого Укротителя Твиттера. И в итоге избирается Берни.

Что дальше? Падают рынки акций. Валятся в пол коммодитиз. Инвесторы по всему миру сходят с ума. Россия, кстати говоря, огребает все возможные пакеты санкций. Во-первых, просто по «большой любви» демократов и ультрадемократов к РФ. Во-вторых, тут же выяснится, что «во всем виноват Чубайс или Пригожин». И полетят «клочки по закоулочкам».

Нам такое счастье надо? Только ради того, чтобы полюбоваться на шоу под названием «страдания американской буржуазии» или «да здравствует американский рабочий класс»? Чтобы Геннадий Андреевич у нас был счастлив? Тем более, что производство тоже, скорее всего, побежит из США, и рабочему классу будет не до праздника. Да и нашим так называемым коммунистам тоже. Нет уж. Пусть Мега Дед, любитель моделей и эпатажа, Великий Дрессировщик Твиттера еще годика 4 посидит на троне. Нам оно поспокойнее будет.

Старый принцип «у соседа корова сдохла, мелочь, но приятно» в данном случае не работает.

Поступил достаточно интересный вопрос от подписчика сервиса Bidkogan. Привожу его здесь полностью, практически без купюр:

«Подскажите, пожалуйста, что делать с акциями Goldman Sachs и Twitter, Лукойл, Роснефть, Северсталь? Покупал по вашим рекомендациям и хочу спросить совета: как с ними быть в преддверии Нового года?».

Прежде всего, сразу скажу, что почти все из упомянутых акций я держу в поле зрения, а следовательно, верю в них. К примеру, Goldman Sachs в портфеле уже нет, я его продал в сентябре с прибылью около 8%. Тем не менее, за бумагой слежу и жду интересного ценового уровня или информационного повода, чтобы зайти снова.

Twitter держу достаточно давно, и сейчас текущая прибыль по позиции составляет около 5%. Покупал бумагу на фоне падения после не самой сильной финансовой отчетности, а также новостей о том, что соцсеть отказывается от публикаций политической рекламы. Мысли о фиксации прибыли порой посещают, но пока держу Twitter в портфеле.

Далее у нас остались только российские акции – ЛУКОЙЛ, Северсталь, Роснефть. Их держу достаточно давно и пока продавать не собираюсь. Если только на рынке не случится каких-то форс-мажоров, который позволят в дальнейшем откупить бумаги дешевле. Полагаю, в следующем году у российского рынка есть шанс порасти и дальше.

В целом по рынкам мнение остается прежним: Америка перегрета, и там в любой момент может начаться коррекция. Поэтому не так давно в сервисе Bidkogan устроил распродажу прибыльных позиций.

Для России, с одной стороны, несколько ослабевают геополитические факторы, и бумаги выглядят очень дешево. А с другой – остаются в силе риски инвестиций в РФ в целом, риски отсутствия парадигмы капитализации. Что, впрочем, не помешало российским индексам расти в 2019 г.

Посмотрим! Буду действовать по обстоятельствам. Как говорят у них на улице – Trend is your friend.

Любопытная новость от Goldman Sachs (мы говорили об этом в статье: Перспективные проекты для инвестиций): объем вложенных средств в биржевые фонды (ETF) удвоился с начала 2015 г. и достиг $6 трлн. На секундочку, это примерно 3,5 номинального ВВП России, если брать прогноз на 2019 г.

Напомню, что ETF – это инвестиционные фонды, ценные бумаги которых торгуются на бирже. Те же самые equities, только относящиеся не к корпорациями, а к фондам. Глобальное семейство ETF очень обширно и разнообразно. Бывают ETF на целые сектора, на индексы, на металлы, на нефть, на недвижимость. Чего там только нет, если интересно подробно – Google в помощь.

Чем примечательна новость? С одной стороны, это может указывать на высокую степень перегретости рынка. С другой стороны, что такое перегретость? Понятие довольно творческое и умозрительное. BlackRock, к примеру, прогнозирует, что к 2025 г. объем средств, инвестированный в ETF к 2025 г. достигнет $12 трлн.

Как там будет на самом деле – посмотрим, а пока американский рынок вроде бы отскакивает после коррекции последних дней. На рынке активно муссируются слухи о том, что вчерашние заявления Трампа о том, что сделка с Китаем может быть отложена до выборов 2020 г., было опрометчивым. Нравится Дональду Фредовичу держать нас всех в легком тонусе, что тут скажешь