В прошлый раз ФРС начала повышать ставку в 2015 г. Посмотрим, что тогда происходило с экономикой США и сравним с тем, что сейчас.

▪️С 2015 по 2018 гг, когда ФРС в прошлый раз повышала ставку…

Инфляция: колебалась от 0,1% до 2,4%. Годовой прирост ВВП: колебался от 1,7% до 3%

▪️Что происходит по итогам 2021 г.?

Инфляция: 7% – рекорд c 1982 г. Годовой прирост ВВП: +5,7% (г/г) – рекорд с 1984 г.

В 2015 г. американская экономика очень постепенно выходила из кризиса. Инфляция, как и экономический рост, не колебались значительно. Тогда ФРС поднимала ставку с 0,25% до 2,5% на протяжении более, чем 3 лет и шаг подъема ставки составлял 25 б.п.

Сейчас, как вы видите по цифрам, ситуация кардинально другая. Это если выражаться мягко.

К чему это я веду? Да к тому, что повышение ставки от ФРС будет значительно более смелым и оперативным. Рынки этого явно не ожидают в той степени, в которой это может наблюдаться в 2022 г.

На мартовском заседании ФРС пока ожидаем, что ставку повысят на 25 б.п. Думаю, первое повышение будет осторожным. Однако что будет дальше – это уже вопрос интригующий. И экономический рост, и инфляция вполне позволяют ФРС действовать очень и очень оперативно.

Что это было в пятницу? Почему после такой нервной недели американские индексы мощно развернулись и рванули вверх?

Инвесторы успели забыть про будущие повышения ставки? Их уже не пугает продажа активов ФРС с баланса? Опять пошла охота за риском?

Шуточное ли дело. Apple после отличного отчета рванул аж почти на 7%. Кстати, в компании с массой эмитентов, неслабо грохнувшихся ранее.

Не сразу и сам нашел причины такого взрывного энтузиазма, но тут на глаза попалась небольшая заметка. Ларчик просто открывается.

Есть такая интересная штука – ребалансировка фондов. Инвестиционная декларация многих пенсионных и взаимных фондов обязывает их управляющих к концу месяца, в случае, если акции из состава активов фонда за месяц сильно упали, продать часть облигаций и докупить упавших акций. То есть в том месяце, когда акции упали гораздо сильнее, чем облигации, фонды под конец месяца должны увеличить долю упавшего актива, чтобы сбалансировать свои портфели.

За январь индекс S&P 500 почти с 4800 упал почти до 4200. Весьма серьезное падение. Согласно данным, приведенным в статье, управляющие должны в самом конце месяца ребалансировать портфели и накупить акций аж на $65 млрд. Этим они сейчас и занимаются – все, как предписано декларацией.

Также в этом материале приводятся интересные количественные данные о конкретной величине расхождения. Это уже достаточно серьезные исследования, которые, вероятно, не всем будут понятны. Тем не менее, они могут помочь разобраться в природе происходящих процессов.

Для нас важно следующее. В случае сильных просадок цен на акции подобные сквизы в конце месяца могут происходить и в дальнейшем. И здесь уже придется вновь считать и бету, и гамму с тем, чтобы четко понять, какие потенциальные объёмы покупки акций могут прийти на рынок, казалось бы, ниоткуда в самом конце месяца.

И в завершение. Понедельник у нас – 31-е число. А значит покупки акций по той же причине могут и продолжиться. Однако уже во вторник ситуация может резко развернуться.

Как писал ранее, полагаю, что февраль еще может «порадовать» нас высокой волатильностью. «Червяк» гарантирован.

В драматический обвал рынка, как предвещают великие, пока не особо верю.

S&P 500 может прогуляться плюс-минус на 4100. То есть могу допустить падение рынка на 5-7% в феврале. Ниже – пока не уверен. А вот ближе к марту не исключу нового серьезного рывка рынка вверх с попыткой пробить максимальные уровни конца 2021 г.

Почему так? Начну с того, что это – моя попытка пованговать, то есть лишь один из возможных сценариев развития событий.

Основан он на следующем:

Федеральный Резервный Банк Атланты на днях опубликовал оценку роста ВВП США в 1 квартале 2022 г. Рост, похоже, замедляется.

Дальше все может работать по принципу “чем хуже, тем лучше”. Чем активнее идет замедление роста, тем становится аккуратнее политика ФРС в области подъёма ставки.

Хоть нам торжественно обещали поднимать ставку чуть ли ни каждое заседание ФЕДа, я практически уверен, что по факту все будет несколько иначе. Осознав еще в марте возможную глубину проблематики с экономическим ростом (можно так и до реальной стагфляции доиграться, дело-то нешуточное), Пауэлл начнет потихоньку смягчать риторику. Запустится аккуратный процесс перековки мечей в орала. И… нынешний новоиспеченный ястреб вновь попробует себя для начала в роли беспристрастного арбитра. А чуть позже опять может влезть в полуголубиные наряды. Иначе говоря, никаких 5-6 повышений ставки мы в 2022 не увидим, в лучшем случае – 4. И уже в марте, как мне видится, начнут действовать более аккуратно. То есть никаких повышений по 50 б.п. Максимум по +25.

Насчет продажи активов с баланса ФРС, от чего так запаниковал рынок в среду, скорее всего, нам объявят: «Думаем, еще не пришли к выводу, оцениваем необходимость…». То есть попытаются тихо пинать банку дальше. Вряд ли это термоядерное для рынков оружие станут так быстро использовать. Пауэлл хорошо помнит уроки октября-декабря 2018. И вопрос не в том, что могут сильно упасть рынки (хотя к промежуточным выборам демократов подарочек еще такой себе, славная подложенная хавронья может получиться). Тут важнее перспектива более быстрого, чем планировали, затухание экономического роста. А это уже сами понимаете, дело такое…

Все происходящее может вызвать весьма оптимистичную реакцию рынков. Рост цен на поникшие духом облигации, Подъёмы рынка акций и т.д.

Ну и наконец, углубление проблем в области геополитики – также фактор весьма серьезный, который может заставить Пауэлла быть несколько осторожнее и не махать излишне резко шашкой.

Как вам такой сценарий?

Конечно, мир слишком быстро меняется, скорость этих перемен поражает воображение, и мозг часто просто не в состоянии воспринимать такой бешеный поток самой разной информации. Поэтому настаивать на вероятности того или иного исхода сейчас было бы верхом глупости. Однако тот факт, что год грядущий будет непрост, поняли уже все. Социальные конфликты, геополитические неприятности – всего этого нам еще предстоит хлебнуть. Вместе с тем, не все такое уж однозначно серое. Будем наблюдать и неожиданные взлеты рынка. И вполне возможно весьма сильные.

Впрочем, не забываем – на таком рынке за излишний пессимизм и чрезмерный оптимизм, выраженный в плечевых позициях, нас может постигать весьма серьезное наказание. Так что… никаких плеч.

Подписчик задал вопрос: «Насколько госдолг США ограничивает уровень поднятия ставки ФРС?»

Конечно, в периоды, когда государству нужно много тратить и занимать, предпочтительнее низкие ставки – они позволяют государству занимать под низкий процент. Неспроста центральные банки по всему миру так активно выкупали именно гособлигации в рамках программ QE во время пандемии. Это был кризис, когда государствам по всему миру надо было очень сильно потратиться.

Да, программа QE снижает ставки и стимулирует фондовый рынок. Но, помимо этого, покупка гособлигаций повышает цены на них и снижает доходности. А значит, новые заимствования для государства обходятся дешевле. Такой вот бонус получали правительства развитых стран последние пару лет.

Сейчас ФРС и другие центральные банки начинают от QE отказываться и повышать ставки. И, как следствие, занимать США и другим странам становится все дороже.

По идее, ФРС – это орган, который не зависит от правительства. Но ведь мы все прекрасно понимаем, что действовать американский регулятор будет в интересах финансовой стабильности. Соответственно, если инфляция, как того ожидает ФРС, пойдет на спад во второй половине года, мы не увидим ставку выше 2%. Ибо с учетом того, что бюджет США исторически дефицитный, занимать например, под 4% американское правительство вряд ли будет с большим удовольствием.

Подписчик задал вопрос: «Как огромный объем денег в сделках обратного РЕПО повлияет на дальнейшее ужесточение ДКП, смягчит ли падение рынка?»

Отвечаю.

Для начала напомню, что сделки обратного РЕПО с ФРС заключаются в том, что банки кладут деньги «на депозит» в ФРС под залог казначейских облигаций на короткий срок.

Тот факт, что операции РЕПО с ФРС уже проводятся в колоссальных объемах ($1,6 трлн!) не смягчает ничего, а только говорит о том, что в финансовой системе избыток ликвидности. И он заложен в цены на фондовом рынке.

Когда ФРС начнет поднимать ставку, вырастут ставки РЕПО ➡️ РЕПО станет еще привлекательнее для банков ➡️ Объем сделок РЕПО вырастет.

Часть денег в РЕПО будет перетекать из фондового рынка. Это создаст давление на цены активов.

Хорошего тут мало. Именно поэтому мы так часто пишем о том, что ужесточение политики ФРС будет приводить к коррекциям. Собственно, что мы и наблюдаем в этом году.

Если посмотреть внимательно, можно увидеть интересные вещи. Сами авторы доклада в первую очередь акцентируют внимание на росте спроса на металл на 10% за год, благодаря сильному 4 кварталу. Но сравнивать с базой 2020-го не очень корректно. Ковидные ограничения мощно ударили по основному источнику спроса на ювелирку – индийским свадьбам. Ювелирный спрос упал с 2137 тонн в 2019-м до 1327 в 2020-м. Казалось бы, всего лишь цифры переставили, но разница огромная. В прошлом году, благодаря отложенному спросу, получили 2221 тонну в ювелирке. Однако в целом по всем секторам получилось на 322 тонны меньше, чем в 2019-м. Главная причина – отток 173 тонн из ETF, в 2019-м был приток в 408 тонн. Отсюда слабость рынка золота и снижение цены в прошлом году.

Почему из ETF утекают деньги? Тоже понятно. Считается, что сворачивание стимулов и рост ставок должны снизить инфляцию и негативно сказаться на спросе на золото. Поэтому финансовые инвесторы выходят из него в поисках более доходных историй.

При этом поведение широких слоев населения разительно отличается. Спрос на слитки и монеты подскочил до 1180 тонн – значительно больше, чем в последние годы. Раньше такая активность в розничном секторе наблюдалась лишь в разгар первых раундов количественного смягчения.

Мотивы людей тогда и сейчас схожи, они боятся инфляции. Можно сказать, что тогда их опасения оказались напрасными. А как на этот раз? Ведь сейчас они не просто опасаются, но и вполне ощущают инфляцию.

Кто прав: розничные инвесторы, которые опасаются за свои скудные сбережения, или финансовые, привыкшие считать, что ФРС способна контролировать цены? Проблема в том, что для обуздания инфляции может оказаться недостаточно поднять ставку несколько раз. Последний цикл роста ставки ФРС, не считая поспешно свернутого в 2019 году, начался в 2004 году. Он продолжался более 2 лет, ставку подняли 17 раз до 5,25%, однако инфляция снизилась только с началом финансового кризиса.

Можно сказать, что Бену Бернанке повезло. После 2008 года он смог осуществить свою детскую мечту разбрасывать деньги с вертолета. Его преемники делают это по сей день. Но теперь инфляция снова реальна, и символического роста ставки может оказаться недостаточно для победы над ней. Значит интерес к активам, защищающим от нее, может усилиться.

Конкуренция с криптой в этом смысле – отдельная тема, но важно, что рост ставок сам по себе не является негативом для золота. Исторически это скорее позитив, о чем мы сами говорили неоднократно, и Goldman Sachs также обратил внимание.

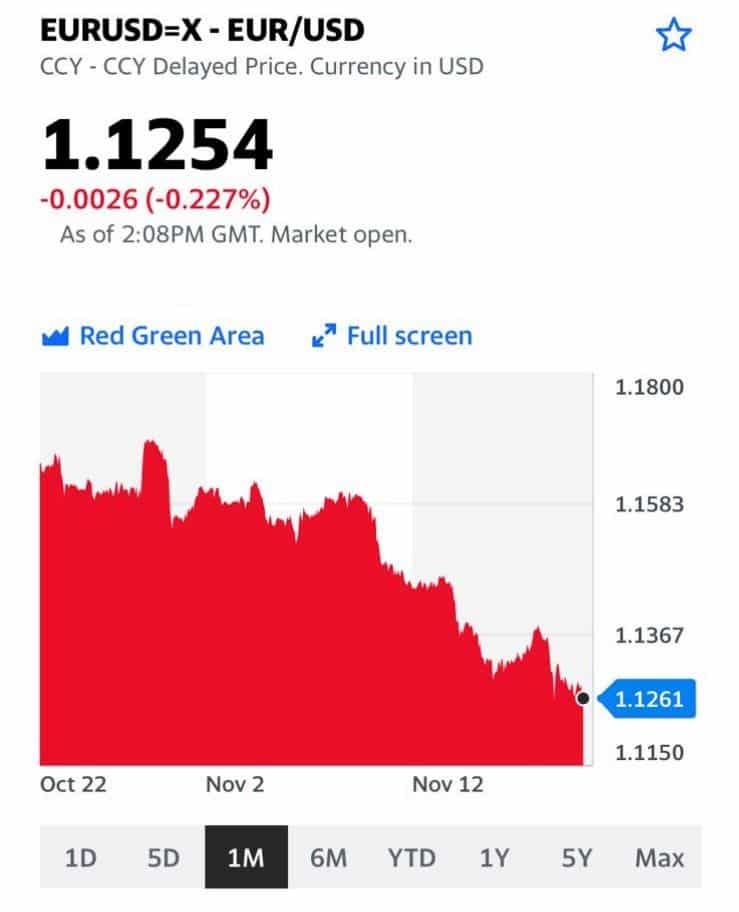

Да, сейчас золото остается под давлением. Реакция на ястребиное выступление Пауэлла на этой неделе соответствовала тому, что мы наблюдали в прошлом году: доллар вверх, золото вниз. С $1850 за унцию оно упало в район $1780. Полагаем, это явление временное. Как только доллар перестанет быстро укрепляться, золото снова начнет отыгрывать потери.

Сколько еще может длиться просадка? Поживем-увидим. Вполне возможно, что неделю-другую. Хорошим индикатором может служить пара евро-доллар, следим за ней.

Ослабление давления на евро станет позитивом для золота. В любом случае, торопиться не следует, просадка в 2-3% вполне нормальна с учетом немного неожиданной жесткости Пауэлла. Но долгосрочной картины она не меняет.

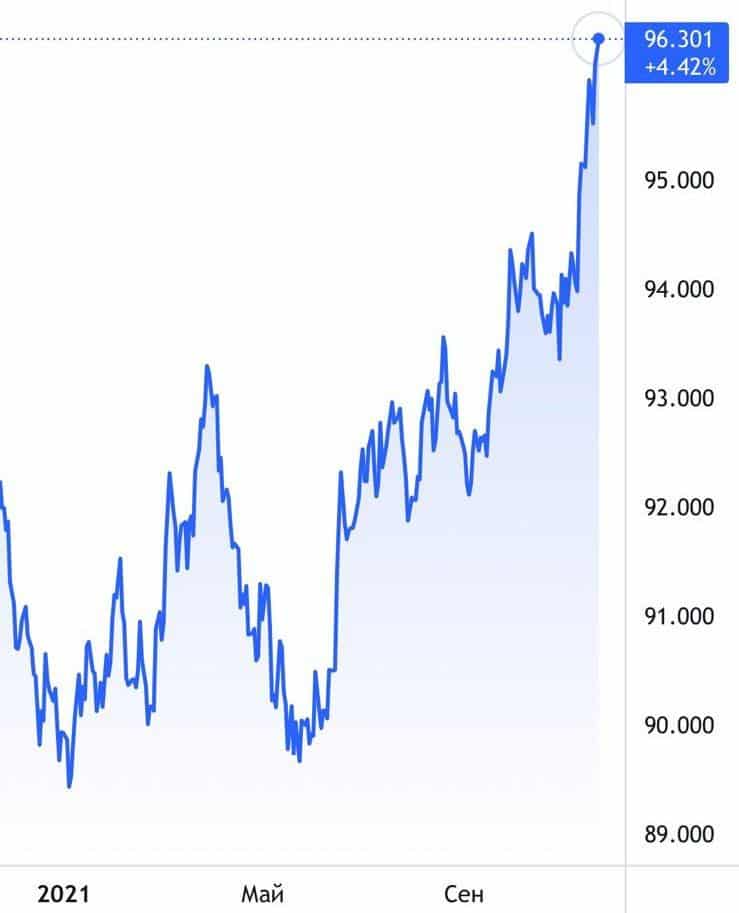

За неделю DXY (индекс доллара к корзине валют) вырос на 0,8%. В частности, за сегодня – на 0,3%.

Основных причин для роста доллара сейчас две. Первая – ожидания, что ФРС завтра по итогам заседания ужесточит риторику. Вторая – геополитическая напряженность, которая снижает аппетит к риску у инвесторов.

В последнее время мы наблюдаем рекордное падение американских индексов. S&P 500 потерял 4% за неделю, и падение его было бы намного больше, если бы вчерашний обвал на 4% не был так оперативно выкуплен инвесторами.

Выводы?

На рынках будет штормить и дальше – рост доллара тому подтверждение. Стоит снова обратить внимание на защитные инструменты.

Золото, несмотря на крепкий доллар, растет на фоне инфляции и геополитической неопределенности. Пока все происходит так, как мы говорили. Предполагаем, что тренд сохранится. О золоте сегодня напишем подробнее.

Завтра очень внимательно будем следить за итогами заседания ФРС. Вполне допускаем, что геополитическая напряженность заставит регулятора повременить с жесткими высказываниями и тем более действиями, и на рынок это внесет временный позитив.

Заголовки финансовых СМИ, к сожалению, не располагают к оптимизму и соревнуются в том, кто сильнее напугает читателя. А они и рады быть напуганными. Рынок вчера начинал торги за здравие, а заканчивает… с новым уверенным снижением основных индексов. Сегодня на утренних торгах индекс Московской биржи теряет порядка 2%.

Какие темы сейчас волнуют инвесторов? Что стало поводами для снижения?

▪️Индекс Nasdaq Composite показал вчера снижение на 1,3% (почти на 14,5% по сравнению с максимумом от 22 ноября 2021 года). Начало ли это для полномасштабной коррекции, ведь инвесторы начинают переценивать риски в технологических компаниях?

▪️Квартальная отчетность Netflix разочаровала из-за снижения числа платных подписчиков, а решение Peloton остановить выпуск беговых дорожек и велосипедов приводит к коррекции акций обеих компаний на 20%.

▪️Украина может получить от стран Балтии противотанковые комплексы Javelin и зенитный комплекс Stinger с одобрения властей США. А Великобритания рассматривает возможность размещения контингента в соседних странах для «сдерживания агрессии».

▪️Белый дом готов распечатать запасы нефти из стратегических резервов для сдерживания роста цен на сырье.

Поводов может быть много. А причины для такой реакции все те же:

▪️ФРС снижает объемы покупок в рамках QE и готово уже в марте приступить к повышению процентной ставки. Первый шаг может составить сразу 50 базисных пунктов.

▪️Геополитика. Россия и США (устами своих госслужащих) пока только показывают, у кого мышцы толще.

▪️Штамм Омикрон пока никуда не исчез. Заболеваемость растет, даже в условиях довольно высокого уровня вакцинации в ряде стран Азии, Европы и США.

Как видите, причины просты и понятны, как газета «Гудок». Ситуация остается тревожной на рынках, да и в мире в целом. Паника влияет на инвесторов и они уходят от риска. Можно заметить рост CDS, в частности на Россию; также глобально взлетела доходность казначейских бумаг.

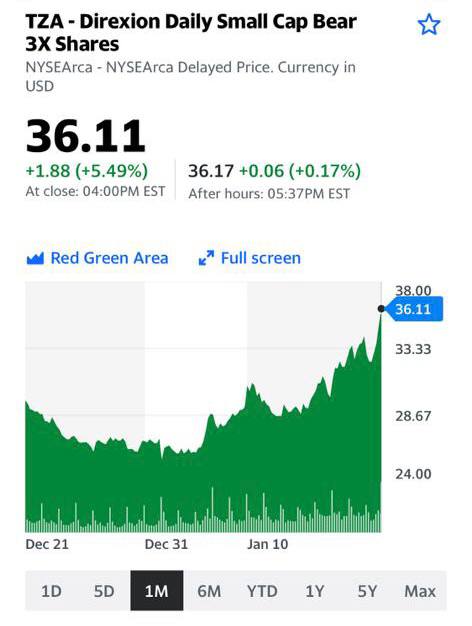

Мы неоднократно указывали на необходимость быть более аккуратными при открытии новых позиций и настоятельно просили не делать этого с применением заемных средств. Также призывали обратить внимание на наших «зверюшек» (TZA, SOXS, VXX и пр.), за которых стоит порадоваться. Они очень опасные и кусачие, но, тем не менее, остаются нашими любимыми гладкошерстными питомцами. Долго держать их в портфелях нельзя. На каком уровне будем реализовывать? Будем держать читателей в курсе.

Эпиграфом к заметке пусть послужат строчки все той же замечательной песни в нашей интерпретации:

Пока мы с вами переживали о том, что происходит в братской стране, расстраивались о судьбе рубля и российских акций, под занавес торговли в США решил достаточно лихо просесть и рынок в Штатах.

Что случилось? Вышел протокол последнего заседания ФРС. Нотки – более чем ястребиные. Из опубликованного протокола последнего заседания Комитета по операциям на открытом рынке (FOMC) ФРС США, которое состоялось 15 декабря 2021 года, следует, что Федеральная резервная система США готова повышать базовую процентную ставку в более ранние сроки и более быстрыми темпами, чем предполагалось ранее. Регулятор связал это с укреплением экономики и высоким уровнем инфляции. Ожидается, что в 2022 году ставка может быть повышена три раза.

Удивительна психология инвесторов. Разве все это было непонятно ранее? Как говорится, наконец-то дошло. И слава Богу.

Также было сказано, что Омикрон вряд ли повлияет на траекторию экономики США, однако существуют риски замедления темпов роста из-за пандемии. Тем не менее, чиновники заявили, что инфляция представляет собой серьезный риск. Возможно даже больший, чем пандемия.

То есть горечь лекарства от болезни превысила горечь самой болезни. Миленько…

Говоря о цепочках поставок, члены Комитета не исключили, что перебои в цепочках поставок продлятся дольше, чем ожидалось. Наконец, протокол показал, что ФРС обсуждает не только вопрос первоначального повышения ставки, но и то, следует ли использовать второй рычаг для сдерживания инфляции, допуская сокращение портфеля казначейских облигаций США и ипотечных ценных бумаг.

Опять же, это мы с вами уже слышали. И сразу говорили о том, что данный пассаж весьма серьезен.

Опять же, и это дошло. Как говорится, не прошло и года.

Более ястребиный тон со стороны членов ФРС привел к падению основных индексов США, незначительному укреплению доллара, росту казначейских облигаций, а также небольшой просадке золота.

В перспективе процесс нормализации ФРС, вероятно, будет способствовать росту волатильности на рынке. Под давлением могут оказаться рисковые активы, в частности, акции роста. О чем мы с вами говорили неоднократно.

Вывод. До Штирлица не дошло письмо из Центра. Он перечитал еще раз. Теперь вроде бы дошло. Но не до конца

Под этот праздник «частично дошедшего письма» достаточно сильно подросли наши с вами любимые в последнее игрушки: SOXSы, TZA, VXXы и прочие.

Вполне возможно, вырастут еще. Страховка, однако. Может, наконец, сработает. Напомню: в случае, если рынки захотят показать нам «вирванные годы», стоимость данных инструментов может достаточно сильно подрасти. Но не забываем – инструменты рискованные. В частности, за счет функции времени.

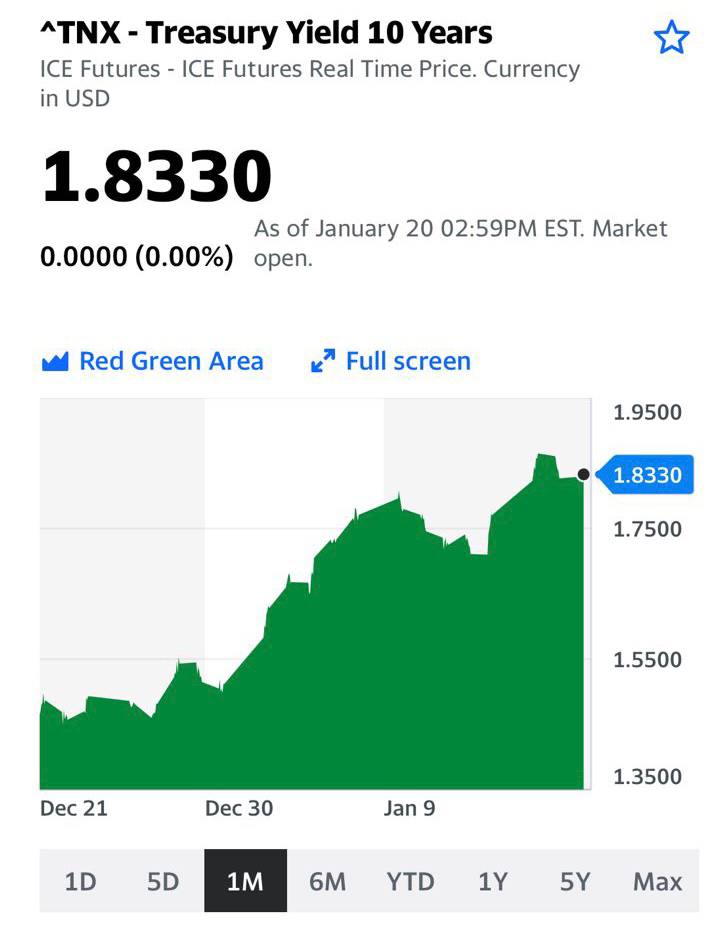

Обращаю внимание, что на фоне происходящего еще немного (на 2,2%) поднялась доходность десятилеток UST. Уже 1,7050. Это вполне логично. Интересно, увидим ли в ближайшее время 2 уровень? Шанс на то, похоже, имеется.

Сказать, что сегодняшний день богат макроэкономическими событиями, это не сказать ничего.

ФРС вчера задала центральным банкам ястребиный тон, объявив о более оперативном сворачивании стимулов.

Что за этим последовало? 1️⃣ Банк Англии повысил ставку на 15 базисных пунктов – до 0,25%. За данное решение проголосовали 8 из 9 членов комитета. Члены комитета допускают и дальнейшее ужесточение политики для борьбы с инфляцией. Это первый крупный центральный банк развитой страны, который повысил ставку. И явно не последний. 2️⃣ ЕЦБ сохранил ставки на прежнем уровне, но сигнализировал о замедлении покупки активов, хоть и достаточно постепенном: ▪️В первом квартале 2022 программа покупки активов на случай пандемии PEPP будет осуществляться более низкими темпами, чем сейчас. Покупка активов в рамках PEPP прекратится в конце марта 2022 года. ▪️Покупка активов в рамках старой традиционной программы APP вырастет до 40 млрд евро в месяц, начиная со 2 квартала (когда PEPP будет уже завершена). Затем покупки снизятся до 30 млрд евро в следующие три месяца, прежде чем вернутся к нынешним темпам в 20 млрд евро.

Вывод? Центральные банки признают, что чрезвычайным мерам для борьбы с последствиями пандемии должен быть положен конец. Приоритетом становится борьба с инфляцией.

В результате фунт укрепился на 0,7% к доллару и на 0,2% к евро. Евро укрепился к доллару на 0,5%.

Эх, подходит к концу прекрасная эпоха стимулов. Если, конечно, все в последний момент не передумают. История показывает, что и такое бывало неоднократно.

Доброе утро, друзья! Даже скучно, как все предсказуемо.

Чем закончилась судьбоносная встреча ФРС? Основные моменты.

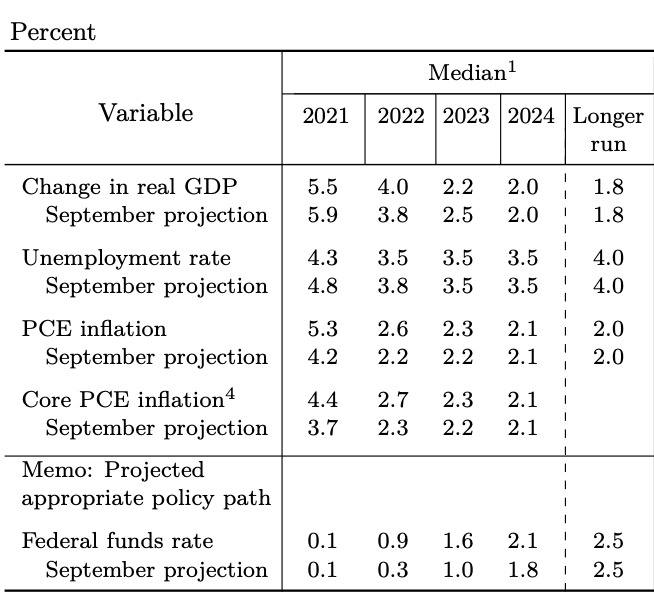

1️⃣ Члены ФРС проголосовали за ускорение тейперинга: с января выкуп активов будет снижаться не на $15 млрд в месяц, а на все $30 млрд. Такими темпами QE будет полностью завершена в марте 2022 года. Наш прогноз оказался верным. Ну и хорошо.

2️⃣ Большинство членов ФРС ожидают целых 3 повышения ставки в следующем году.

В 2022 ожидается ставка в диапазоне 0,6%-0,9% (ранее было: 0,1%-0,4%). В 2023 ожидается ставка в диапазоне 1,4%-1,9% (ранее было: 0,4%-1,1%).

Рынок в ставки закладывал три повышения ставки ФРС. Но вот тот факт, что и члены комитета их закладывают в ожидания оказался немного внезапным… Слишком сильно все меняется в этой жизни. И еще полгода-год, и мы узнаем еще чего новенького.

3️⃣ На пресс-конференции Пауэлл указал, что с разросшимся балансом ФРС хотят начать разбираться.

Что это означает для нас, простых смертных? Да только одно. «Подсушивание» ликвидности. Если ФРС со своего баланса что-то продает, значит, кто-то это купит в итоге. А кто? Рынок, разумеется. Это означает, что денег на рынке станет меньше.

4️⃣ Говоря об инфляции, если ранее целевой ориентир ФРС по росту потребительских цен составлял 2%, то сейчас таргет был вовсе изъят из пресс-релиза.

То есть ФРС признает, что работают они сейчас в других условиях, увеличились риски затяжной высокой инфляции. Прогноз ФРС по инфляции на 2021 год был повышен до 5,3% с 4,2%, на 2022 год – до 2,6% с 2,2%. Ага, блажен кто верует.

Как повели себя рынки на фоне всего вышесказанного?

В очередной раз по факту заявили: ничего неожиданного, пропели свой гимн – традиционную «Песню про зайцев» и побежали срочно расти. Хотя мы с вами и предполагали это вчера, но, тем не менее, сила энтузиазма даже нас поразила. «Серый волк» не страшен рынкам. Ну и ну… пусть пройдет неделька-другая. Или несколько дней. Пусть инвесторы все как следует переварят. Думаю, крепко задумаются.

Главный вопрос: состоится ли в очередной раз победный штурм новых высот по индексам? Я бы в этом не советовал сильно участвовать. Думаю, энтузиазм продлится недолго.

Вчера получил множество вопросов о перспективах рынков в случае, если Пауэлл объявит об ускорении тейперинга. Рынки посыпятся? Знаете ли, не факт. Сегодня будет известно, как сильно ФРС решит сократить объёмы предоставляемой ликвидности.

Сегодня вообще очень важный для рынков день. 10:00 Инфляция в Великобритании 16:30 Инфляция в Канаде 18:30 Запасы нефти в Кушинге 19:00 Инфляция в России 22:00 Решение ФРС по монетарной политике И вишенка на торте: онлайн-встреча В. Путина и Си Цзиньпина.

За ежедневным календарем событий и оперативными комментариями милости просим в наш новый канал @bitkogan_hotline

Возвращаемся к заседанию ФРС. В принципе, то, что произойдет ускорение тейперинга, новость для рынка вполне ожидаемая.

Как рынки чаще всего реагируют на ожидаемые события? Покупаем на слухах, продаем на фактах. Событие – ожидаемое. Вчера на рынках уже воздали дань уважения страху. Уже понервничали. Сегодня, вполне возможно, в случае если Пауэлл не будет слишком кровожаден в своей речи и если все будет происходить в рамках ожиданий, то рынки и падать-то сильно не особо возжелают. Более того, могут даже предпринять некую робкую попытку роста. Почему бы и нет?

Я это не к тому говорю, чтобы вы немедленно покупали с плечом акции или брали бы немедленно фьючерсы на S&P. Нет, скорее тем, кто вчера шорты открыл в надежде, что внезапно рассвирепевший кот Леопольд – Пауэлл – всех сегодня еще более напугает. А вот не факт.

Друзья, поаккуратнее с шортами. Опасная это штука.

Забавная ситуация. Есть такая профессия – Родину защищать. Есть еще много интересных профессий: сварщики, фрезеровщики, почтальоны. Есть заклинатели змей – очень интересная и творческая штука. Да и для здоровья полезно. Но нигде в списках я не видел самой актуальной сегодня профессии – заклинатель инфляции. А профессия крайне необходима по нынешней жизни. Самое обидное, это я вам как профессор экономики говорю, ни один приличный ВУЗ не готовит таких специалистов. А ведь сейчас они ой как востребованы будут. Но ничего, в жизни всегда есть место чуду. На роль первого, но уже не единственного заклинателя инфляции, жизнь занесла Джереми Пауэлла. Он очень старался. Всю душу, всю энергию сердца отдавал этому делу. Но… не справился. Змеюга инфляционная все равно из корзины-то выскочила. И цапнула хорошего человека. А заодно и всех вокруг. Что делать?! Как быть?! Но…. появился тут богатырь былинный. Новый Мега Супер Заклинатель. Победитель талибов. Укротитель злых медведей. Соколиный Глаз позеленевшей экономики. Джо Байден.

Теперь к делу. Мы с вами ждем сегодня цифры по ноябрьской инфляции в США. Выйдут они в 16:30 по МСК. Консенсус-прогноз Bloomberg по ноябрьской инфляции – 6,8% после 6,2% в октябре. Если выйдет такая статистика – это будет рекордный рост цен в США за 40 лет. То есть еще со времен Рейгана.

Народ трепещет. От американской инфляции зависит сегодня очень многое. В частности, скорость тейперинга от ФРС.

Самое забавное: на разогреве по либретто сегодняшнего дня – глава ЕЦБ. Будет ли заклинать? Может, в полку заклинателей прибавится? Пока ждем от нее слов, что инфляция в еврозоне временная и все у нас будет хорошо. Но не сразу.

Переходим к гвоздю сегодняшней программы. Байден нам сказал: «Статистика, которая будет выпущена завтра, не отражает сегодняшнюю реальность и ожидаемого снижения цен в ближайшие недели и месяцы, например, на автомобильном рынке». В этот раз инфляция пойдет вверх, но потом… Потом с ценами в штатах все будет хорошо. Все замедлится – говорит нам Байден.

С учетом того, что индекс цен производителей в прошлом месяце прибавил 0,6% (м/м) и рекордные 8,6% (г/г), инфляция в штатах вряд ли нас сегодня порадует. Все-таки цены производителей с некоторым лагом перекладываются на потребительские.

Что будет с газом и прочим сырьем? Неизвестно. Может, действительно инфляционное давление ослабнет. Но дело даже не в таких мелочах, как цены на сырье. С такими заклинателями инфляции мы можем явно спать спокойно. Профессия явно будет востребована в ближайшие годы, причем не только в США, но и по всему миру. У нас вот, например, можно инфляцию святой водой окроплять. От таких адаптированных методов она съежится и убежит. И заодно и мировую спугнет.

Не буду больше время терять. Пойду готовить лекции по новой тематике – авось пригодится. «Как закалялась сталь – как заговаривалась инфляция».

◽️Количество занятых выросло на 210 тыс. в ноябре после роста на 531 тыс. месяцем ранее. ◽️Безработица упала до 4,2% в ноябре после 4,6% месяцем ранее. (Причина – уход рабочей силы с рынка труда) ◽️Темп роста зарплат замедлился с 4,9% (г/г) до 4,8% (г/г).

Для ФРС это повод призадуматься «А может бросить все и остановить этот тейперинг?». Шутка. Тем не менее, такие плохие цифры – это, скорее, аргумент в пользу того, что ФРС не решится ускорять сворачивание стимулов. Поэтому рынок отреагировал на статистику легким позитивом (фьючерсы на США немного подросли, как и золото, доллар снизился).

Вчера вечером Байден выступал с ремарками по поводу переизбрания Джерома Пауэлла на пост главы ФРС.

Для тех кто пропустил – зря, отличная была сказка на ночь о волшебном королевстве, где после пандемии экономике только лучше. Жаль только лето кончается, и приходит холодная зима с дорогим газом.

Основные идеи выступления:

1. Пандемия тяжело ударила по экономике и по людям, но США единственная из ключевых стран смогла выйти из пандемии богаче, чем зашла – верный признак эффективности вакцин и политики ФРС.

2. Установили 3 экономических рекорда: по экономическому росту, количеству новых рабочих мест и новых бизнесов. Последнее – не иначе как признак инновационной экономики.

3. Цели политики не поменялись – максимальная занятость и сдерживание инфляции.

4. Пауэлл отлично показал себя в тяжёлые времена, соблюдая независимость ФРС, поэтому ему снова доверяется такая задача.

5. Пауэлл готов вести борьбу с изменением климата и не позволять финансовой системе пострадать ни от новых рисков в виде криптовалют, ни от более старых проблем.

Что скажу? Как минимум, у господина президента получилось не подлить масла во вчерашний огонь нервотрепки для участников рынков. А что касается ожиданий – они изменились не больше, чем сам глава ФРС, но при всех его заслугах, страны продолжают погружаются в мировую инфляцию и бороться с ней становится все труднее.

Посмотрим как это удастся Джерому Пауэллу. Он неплохо контролировал ситуацию во время пандемии, но самые тяжелые испытания для ФРС могут быть еще впереди.

Доллар пошел вверх на этих новостях. Тем не менее, фьючерсы на Америку остаются стабильны. Доходности UST на решение Байдена не отреагировали. Для рынков эта новость нейтральная или даже хорошая.

17 ноября был «день рождения» коронавируса нового типа – прошло два года с момента выявления первого заражённого им человека. Мало кто сразу смог оценить это событие, однако оно по-настоящему перевернуло весь мир.

Года полтора назад нам казалось, что еще полгода, и с болезнью будет покончено. Год назад нас порадовали новостями о вакцинах. А на днях Австрия ввела новый локдаун. На очереди, похоже, Франция. Дельта с бешеной скоростью распространяется по Европе, смертность в России зашкаливает… На повестке дня бурные демонстрации антиваксеров. Сам узрел в субботу подобное в Загребе.

И только фондовый рынок изображает оптимизм и не желает замечать ни новых волн болезни, ни возросшие геополитические угрозы, ни стремительное укрепление доллара, как по обычной жизни, так индикатора Risk OFF. Рынок также изобразил свое равнодушие и презрение к жутким цифрам инфляции и особенно двузначным цифрам роста цен производителей, к нерешенным проблемам из области логистики и пока не погашенному энергетическому кризису.

Неужели я ошибся, ожидая еще несколько месяцев назад встряски рынков под влиянием всех этих факторов?

Не думаю. Вопрос в одном – все начнет происходить в ближайшую неделю-две, или рынок поводит всех нас за нос еще месяц-другой.

Означает ли это, что пришло время выходить в кэш?

С одной стороны, я сам постоянно говорю о том, что нужно сокращать уровень риска. И да, увеличивать долю консервативных инвестиций в портфеле, понижая рисковую составляющую.

С другой… Учитывая сегодняшнюю инфляцию, вариант сидеть в кэше, мягко скажем, так себе. Самое разумное в данной ситуации, в зависимости от толерантности к рискам, либо сидеть в бондах крепких компаний с дюрацией до 3-4 лет, либо в акциях стабильно работающих и приносящих понятный дивидендный поток корпораций… Да и в том, чтобы держать 20-25% портфеля в кэше, я, честно говоря, не вижу ничего зазорного. И да, по-прежнему ожидаю просадок рынка уже в ближайшем будущем.

По факту, эти просадки уже начались – в компаниях, которые не имеют значительного влияния на динамику индексов. Многие акции УЖЕ просели на 10-20%. Думаю, что индексы тоже достаточно скоро не устоят.

Возможны различные сценарии развития событий. Как мне видится, рынок не будет падать резко и одномоментно. Но яркого рождественского ралли в этом году я бы уже не ждал. Скорее, есть шанс узреть некую болтанку еще до конца года – слишком уж много денег влито в систему. Последнее нам четко показывает размер обратного РЕПО под 0,1% годовых, предлагаемого ФРС банкам. Речь идет о сумме порядка $1,5 трлн.

И напоследок. Главным событием предстоящей недели станет публикация так называемых “минуток” ФРС, которые, как ожидается, дадут представление об инфляционных рисках и условиях достижения максимальной занятости, а также покажут, как шли дебаты о темпах сворачивания и перспективе повышения ставок. Эти данные выйдут в середине недели.

Кроме того, должен быть объявлен кандидат на пост главы ФРС. Удивлен, что это не произошло в выходные.

По всей видимости, решение будет непростым, а значит – шансы Лаэль Брейнард растут.