? Мир готовится к новой пандемии. Стоит ли бояться?

Пока мы фантазируем о светлом будущем, сильные мира сего готовятся к новым вирусам. Точнее, на Давосском форуме неожиданно обсуждают угрозу появления новой «болезни Х». По прогнозам ВОЗ, она может быть в 20 раз опаснее Covid-19.

О чем идет речь?

? «Болезнь X» — это неизвестное заболевание, способное вызвать новую пандемию. Кстати, готовятся к ней еще с 2018 года. Если бы меры ни были приняты заранее, то, вероятно, жертв коронавируса (кандидата на должность «болезни X») было бы в разы больше.

Кроме новых штаммов Covid есть много опасных патогенов/вирусов, включая геморрагические лихорадки, вирус Зика, вирус Эбола и т.д. И они появляются регулярно.

Из хорошего: если верить Роспотребнадзору РФ, у него есть все необходимые возможности для противодействия биологическим угрозам любого характера, в том числе и «болезни Х»…

Что дальше?

? Если отбросить теории заговора, разговоры о новом вирусе могут привести к увеличению инвестиций в фармкомпании для обеспечения готовности к пандемии.

P.S. Пока бумаги Pfizer, Johnson & Johnson и Astrazeneca никак не отреагировали.

P.P.S. Специально набрал Артура Исаева — нашего старого друга — руководителя Артгена (ИСКЧ). Коротко: «Женя. Не парься». Это теоретическая возможность при определенных обстоятельствах… Очередная страшилка и способ попилить бюджеты.

Артуру доверяю. Так что… Пусть взрослые мальчики развлекаются. Мы своими делами займемся.

?? Тревожные новости из Китая: в стране участились случаи респираторных заболеваний.

Высокая заболеваемость пневмонией среди детей, в интернете гуляют видео с переполненными детскими больницами.

Знакомо, да? Конец года, Китай, эпидемия пневмонии. Только новой пандемии с карантинами нам не хватало…

?Но давайте закроем панические заголовки и включим холодную голову.

Мы видим, что с самого начала роста заболеваемости Китай сотрудничает с ВОЗ и оперативно предоставляет статистику. Судя по последним данным, неизвестных типов заболеваний не обнаружено.

Так что же происходит?

?Китай одним из последних снял карантинные ограничения зимой прошлого года. В течение нескольких лет население практически не заражалось обычными респираторными инфекциями.

?Теперь Китай встречает свою первую полноценную зиму без ограничений и начинает болеть. Все, как было у других стран после отмены коронавирусных ограничений.

Рынки тоже не видят угрозы новой пандемии, поэтому не реагируют на новости из Китая.

Пожелаем друзьям китайцам выздоровления и пойдем дальше по своим делам.

Темпы китайского переобувания ошеломляют. ▪️С сегодняшнего дня не публикуют число бессимтомных случаев. ▪️Неделю назад официально разрешили домашний карантин. По сути, это ключевой шаг, означающий упразднение мер «Zero-Covid». ▪️Прекращено отслеживание передвижения заболевших и контактных. ▪️При входе в большинство общественных мест не надо показывать свой «код здоровья», а значит, не надо регулярно тестироваться. ▪️Отменено большинство ограничений на поездки внутри страны. В январе ожидается открытие границ с Гонконгом. ▪️Осталось только снять ограничения на зарубежные поездки.

Подождите… мы не успеваем записывать.

У СМИ просто не было времени морально подготовить население к жизни с ковидом. Три года его пугали страшным вирусом, а распространение заболевания контролировалось по самым жестким протоколам – как холера или чума. Теперь же власти безуспешно пытаются убедить население, что омикрон не опаснее гриппа.

Люди опустошают аптеки, больницы переполнены. Болеющим ковидом врачам рекомендовано возвращаться на работу, если симптомы легкие. Власти настоятельно просят не вызывать скорую помощь, если нет серьезных симптомов. По словам жителей Пекина, в какой-то момент на линии ожидания скорой помощи было 4000 человек.

Еще 12 ноября власти ссылались на нехватку медицинских мощностей как основную причину сохранения «Ноль-ковид». Так что вероятность перегрузок медицинской системы страны крайне высока.

Все эти факторы китайский рынок тщательно взвешивает. И пока не решается возобновить бурный рост ноября. Ближайший квартал обещает быть крайне волатильным для китайских акций.

Шэньчжэнь – 17,5-миллионный город, расположенный недалеко от Гонконга. Очень крупный финансовый, логистический и технологический центр. Китайская «силиконовая долина». В частности, в Шэньчжэне расположены:

• Штаб-квартира Foxconn, поставщика Apple. Заводы Foxconn в Шэньчжэне приостановили работу. • Штаб-квартиры Tencent, Huawei, ZTE и многих других китайских технологических компаний, включая производителя дронов DJI. Пока нет информации об их графике работы. • Яньтянь, один из важнейших китайских портов. Приостановка работы этого порта летом 2021 г. привела к глобальному логистическому кризису. Сейчас порт продолжает работать, но с усиленным коронавирусным контролем. • Фондовая биржа, номер 6 в списке крупнейших по капитализации бирж мира.

Движение городского транспорта остановлено, жителям Шэньчжэня запретили покидать город. Решение закрыть Шэньчжэнь, как минимум, до 20 марта приняли после выявления 66 случаев заболевания.

Нет, мы не забыли написать нули. Просто 66 заболевших в воскресенье. Дело в том, что в соседнем Гонконге эпидемия коронавируса приняла невиданные для Китая масштабы с десятками тысяч новых заражений в сутки. Поэтому локдаун в Шэньчжэне, с точки зрения китайских властей с их «нулевой терпимостью» к ковиду, вполне обоснован.

Как минимум, на неделю закрывается важнейший город как для китайской, так и для глобальной экономики. Какой это произведет эффект?

При негативном сценарии рискуем увидеть сбои в международной торговле, задержки в производственных цепочках технологических компаний. Все может быть даже хуже, чем летом прошлого года: тогда не было логистических сбоев в Европе. Все это только добавляет топлива в пожар мировой инфляции.

Кстати, в эти выходные ввели коронавирусные ограничения и в Шанхае. Не такие серьезные, как в Шэньчжэне. Тем не менее, коронавирусная обстановка в Китае ухудшается.

Для достижения целевых показателей роста экономики, установленных в этом году, китайцам придется или отказываться от нулевой терпимости к коронавирусу, или прибегать к более интенсивным стимулирующим мерам.

Что происходит? Ракеты летают, причем и в Европе, и уже на Ближнем Востоке, кровь продолжает литься. А рынки в позитиве. А золото вниз. А нефть вниз.

Все достаточно просто – рынок дышит надеждой на то, что острая фаза конфликта по линии Россия-Украина подходит к концу.

▪️Подтверждается информация, что переговоры делегаций России и Украины начнутся 14 марта утром и пройдут в онлайн-формате. ▪️Владимир Зеленский заявил, что делегация Киева должна договориться о встрече президентов России и Украины. ▪️Зам госсекретаря США также заявила, что видит признаки готовности РФ к серьезным переговорам.

Я не думаю, что встреча эта может состояться раньше 18-20 марта. Уж очень непрост процесс переговоров. Где? На мой взгляд, вариантов не много. Очная встреча может состояться в реально нейтральной стране, не члене НАТО. И главное, стране, которая умеет обеспечивать безопасность. Это Израиль. По крайней мере, сегодня все выглядит именно так. Что будет завтра?.. А кто знает.

С другой стороны, ночь наиболее темна перед рассветом. Убежден, интенсивность и напряжение до окончательной фазы будут только возрастать. Причина понятна – стартовые условия для реальных переговоров должны быть максимально комфортными для обеих сторон. Ждем. Надеемся. И понимаем, что до этой встречи волатильность будет еще возрастать.

Что касается вчерашнего обострения на Ближнем Востоке. Похоже, администрация Байдена настолько заинтересована в иранской нефти, что готова на вчерашнее посмотреть сквозь пальцы. Иран дескать обстреливал не базу США и не консульство. И вообще, база только строится. И вообще, Иран сообщил, что целью было уничтожение «секретных израильских баз». Иранские СМИ сообщают, что ракетный удар по Эрбилю – это месть за уничтожение двух иранских офицеров в Сирии силами израильской армии. Короче,«проехали».

Полагаю, достаточно скоро мы с вами поймем – не проехали. Но это будет потом. И Ормузские проливы пока никто перекрывать, вроде, не собирается. Так, угрозы. Ну и хорошо.

Острая фаза завершится. А дальше-то что? Скорее всего, на окончательное урегулирование уйдет еще примерно месяц.

Каковы основы компромисса сторон? Пока не вполне ясно. Но, по всей видимости, камнем преткновения будет не денацификация.

Думаю, за ближайшую неделю мировые рынки еще успеют полетать в разные стороны.

Кстати, несмотря на то, что большинство фьючерсов на мировые рынки в плюсе, гонконгский индекс Hang Seng Tech падает почти на 3,5%. Не поверите – из-за опасений по поводу новой волны Covid-19 в Китае. Вот тебе, бабушка, и Юрьев день. А ведь говорили, что «болячка уже не актуальна»…

Великобритания окончательно прощается с коронавирусными ограничениями.

▪️С четверга люди, у которых обнаружен коронавирус, больше не будут по закону обязаны самоизолироваться, хотя им по-прежнему рекомендовано оставаться дома. ▪️Больше не обязательно сообщать работодателям в случае положительного результата теста. ▪️Всеобщее и бесплатное тестирование на коронавирус прекращается с 1 апреля.

Борис Джонсон отмену всех ограничений прокомментировал следующим образом: «Ограничения наносят серьезный ущерб нашей экономике, нашему обществу, нашему психическому благополучию и шансам наших детей устроиться в жизни, и нам больше не нужно платить эту цену».

У данного решения есть свои плюсы. Смертность значительно снизилась и может показаться иррациональным сейчас жертвовать экономическим ростом, сохраняя ограничения. Многие уверены в том, что тяжелая пора коронавируса уже позади.

Но давайте посмотрим правде в глаза. Тренд и высокая вероятность того, что коронавирус будет теперь переноситься легко – есть. Но пока нет никаких конкретных научных доказательств того, что не появится новый опасный штамм. Поэтому шаг Великобритании можно однозначно назвать смелым.

Что ж, мы все надеемся, что Борис Джонсон прав в своей решительности, и что людям по всему миру коронавирус более не будет так угрожать. И тогда постепенно все страны будут следовать примеру Великобритании. Тренд задан.

Обратите внимание: Великобритания, Швейцария и Норвегия полностью сняли ограничения, Австралия теперь впускает туристов, Австрия, Франция, Дания, Нидерланды недавно ослабили ограничения. Судя по всему, этот тренд будет превалировать в ближайшие недели. Это может очень хорошо ускорить возврат экономики к нормальному функционированию.

В основном, в Пекине будут использованы уже существующие спортивные объекты, в т.ч. построенные для Игр-2008. Официально стоимость этой Олимпиады оценивается китайцами в $3,9 млрд – нас ждут самые бюджетные Игры за последние 20 лет. Однако фактические цифры могут оказаться выше заявленных в 10 раз за счет создания транспортной и спортивной инфраструктуры, а также преобразования существующих спортивных объектов. Если эти оценки хотя бы частично будут подтверждены, Пекин-2022 легко войдет в топ самых дорогих Олимпийских игр в истории. Кстати, сам топ публиковали недавно на нашем втором канале .

И хотя Игры-2022 еще не начались, можно быть уверенными, что запомнятся они надолго.

Во-первых, благодаря громким дипломатическим бойкотам, дискредитирующим девиз этой Олимпиады «Вместе ради общего будущего». США, Канада, Великобритания, Бельгия, Дания, Литва, Япония и Австралия демонстративно отказались отправлять своих чиновников смотреть Олимпийские игры. Все ради Синьцзян-Уйгурского автономного района и прав человека, которые там нарушают, как считают в странах Запада. К счастью, участие спортсменов эта ситуация не затрагивает, с бойкотом Советских игр ее не сравнить.

Во-вторых, ковид. Даже Олимпиада не мешает Китаю продолжать исповедывать нулевую терпимость к коронавирусу. Тесты на ковид стали главным страхом для спортсменов. Среди уже прибывших в Китай спортсменов выявлялись десятки ковид-положительных случаев. Нас ожидает много сюрпризов и сенсаций по результатам Игр, так как многие сильнейшие спортсмены мира не смогут принять участие из-за коронавируса. Только вот можно ли будет считать эти сюрпризы приятными, а соревнования полностью честными? Увы, вряд ли.

Местное население не могло приобрести билеты на Игры в свободной продаже. Билеты распределялись «целевым способом». Организаторы Игр в Пекине надеются на 30% заполняемость зрительских мест. По сравнению с Токийскими Играми, проходившими вообще без зрителей, это какой-никакой, а прогресс.

В-третьих, искусственный снег. Из-за сухого климата весь снег для спортсменов Пекинской Олимпиады будет искусственным. Пекин продолжает тренд, заданный на Играх в Сочи и Пхенчхане, где использовалось 80-90% искусственного снега. Но цена рукотворного снега в этот раз будет несравнимо выше из-за специфики места проведения Игр – засушливого района, прилегающего к пустыне Гоби. Снега нужно больше (1,2 млн кубометров!), а производят его из воды, привезенной из южной части Китая и используемой обычно для сельского хозяйства. Без последствий для экологии и экономики региона не обойтись.

В-четвертых, Пекин станет первым городом, где проходили и летние, и зимние Игры. Но кто про это вспомнит после бойкотов и снега?

Несмотря на противоречивый характер Игр, хотелось бы, чтобы Олимпиада прошла успешно. А нашей сборной пожелаем реализовать китайскую поговорку «сто выстрелов и все в цель». Удачи!

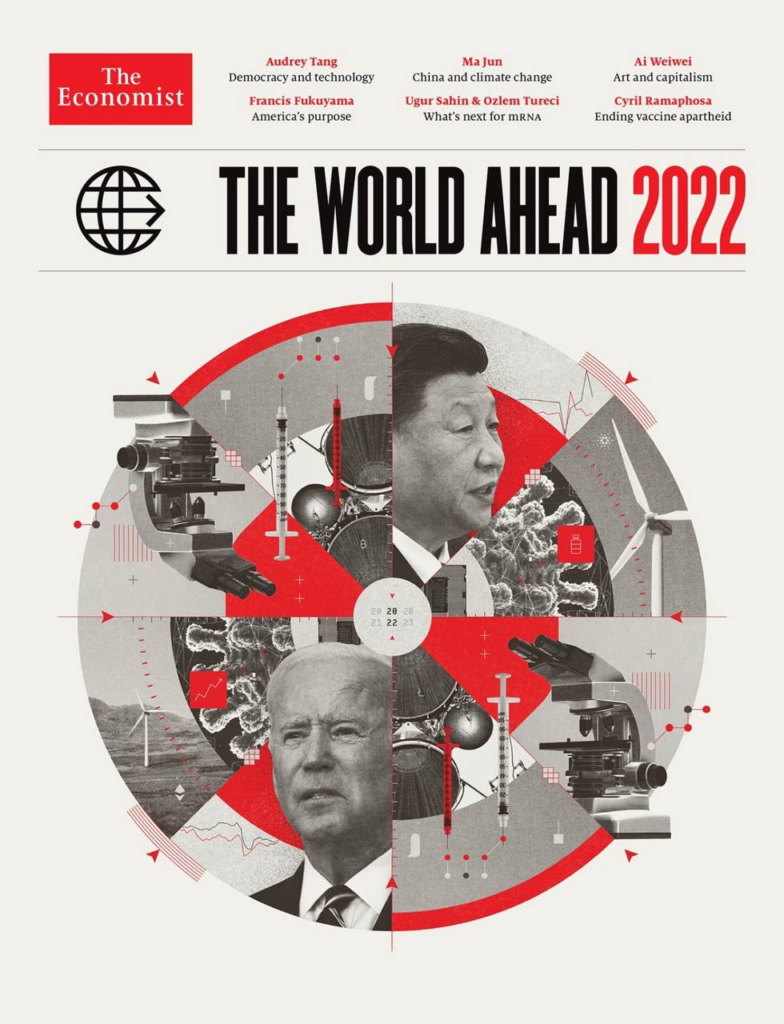

Во времена сильной турбулентности на рынках люди зачастую находят успокоение в анализе конспирологических теорий. Разоблачение мировой закулисы, выявление кукловодов и прочее… Этакая защитная реакция организма, и это вполне понятно и логично, поскольку интересно и отвлекает от решения насущных проблем.

Мы подобными вещами никогда не грешили. Но одна тема, на наш взгляд, именно сегодня достойна внимания и анализа, пусть и не самого серьезного, а, скорее, развлекательного характера.

Только ленивый в последнее время не пытался расшифровать обложку журнала The Economist, посвященную прогнозу на 2022 г. Принято считать, что в подобном ключе так называемые «мировые кукловоды» (в данном случае конспирологи подразумевают семейство Ротшильдов) дают намеки человечеству о своих планах на предстоящие 12 месяцев.

Ясен пень, мы не особо верим в теории заговора и предпочитаем опираться на факты, цифры и взвешенные оценки. Но почему бы не попытаться дать свой view на обложку? Тем более, ребус достаточно интересный, а прошлые обложки во многом оказались пророческими.

Так мы подумали, сели и устроили коллективный brainstorm, результатами которого спешим с вами поделиться. Каждый подумал и прикола ради внес свою лепту в нижеприведенный текст. На наш взгляд, получилось забавно! Поехали!

Первое, что бросается в глаза – цвета. Обложка выдержана в сером и красном, что наводит на мысль о противостоянии США и Китая. Ну, это не новость. Причем, правая часть круга – это предсказание по поводу Китая, а левая – по поводу США. Пойдем дальше. Сам рисунок представлен в виде круга, имеющего форму перископа. Еще он напоминает игровой барабан, или какой-то языческий тип календаря (например, славянский в виде солнцеворота). Но нам в данном случае ближе перископ или, может, мишень. Это означает, как мы полагаем, что текущее мироустройство находится под метким прицелом.

Кстати, версия со славянским календарем имеет право на существование. Заметьте, что в ребусе отсутствует президент РФ. Но, вполне возможно, создатели этой пиктограммы зашифровали его именно в виде славянского календаря. Впрочем, это спорный момент.

Обращаем внимание на центр. На белом фоне цифра 20-22 выделены жирным. Возможно, это символизирует окончание пандемии COVID-19. Что дальше? Что-то более устрашающее или возвращение к нормальной жизни? Такое ощущение, что авторы обложки сами не знают – 2023 год изображен бледно. Видимо, как Бог даст.

Идем далее. Обращаем внимание, что круг разделен на 8 секторов, каждый из которых является как бы противопоставлением тому, что напротив. Пройдем по ним по порядку, и мы получим всего 4 пункта, которые нам необходимо проанализировать.

1️⃣ Си vs. Байден. На наш взгляд, не случайно Си изображен сверху. По всей видимости, это символизирует предположение, что Китай в 2022 г. будет выглядеть сильнее США, как в экономических успехах, так и в геополитике. Обратим внимание на графики, которые изображены более мелко. Кажется, что черная линия – это доходность суверенных облигаций, а красная – индексы акций. Предположим, что китайский рынок акций просядет, а потом стремительно восстановится, но в итоге все равно последует распродажа под конец года. Рынок США при этом упадет, но восстановление будет достаточно вялым.

2️⃣ Во втором секторе мы видим чип, молекулу коронавируса с некими красными элементами, а также ветряк. Со стороны Китая чип изображен достаточно явно, что может свидетельствовать о том, что Китай будет успешно решать проблему дефицита полупроводников в мире. Со стороны США Сонный Джо немного перекрывает чип, и это, возможно, говорит о том, что у американских компаний с этим могут быть проблемы, и выигрывать здесь будут китайцы.

Коронавирус. На стороне Китая мы наблюдаем некий пузырек. Что это? Вновь сгенерированный вирус? Или вакцина, которая, наконец, победит пандемию? Верим, что второе. Хороший символ – тот, кто стал причиной распространения вируса, тот его и победит. При этом на стороне США изображен график, который может говорить о рекордном количестве заболевших (надеемся, что не смертей).

Ветряк. Ну, тут, скорее всего, недвусмысленно, роль играет масштаб. Китай будет ближе к проблеме использования возобновляемых источников энергии, чем Штаты, который будут поглощены, судя по всему, проблемой инфляции, восстановления экономики, роста ставок и вероятного падения фондовых индексов.

В этом секторе нарисованы эмблемы криптовалют: со стороны Китая – ADA, со стороны США – Ethereum. Что это означает? Переход на цифровой юань и цифровой доллар? Затрудняемся интерпретировать данный знак, но наше предположение вполне возможно.

3️⃣ Обращаем внимание – микроскоп со стороны Китая и перевернутый микроскоп(напоминающий перископ военной субмарины) со стороны США. Предположим, что Китай достигнет значительных успехов в плане нанотехнологий и борьбы с коронавирусом (и его последствиями для человеческого организма). А США будет, скорее всего, помимо экономических проблем, заняты «разруливанием» геополитических вопросов, в том числе с применением силы.

Что означают кружочки с линиями (причем белый кружок на микроскопе/перископе)? Тут у нас версий мало. Возможно, и та, и другая держава одержат победы на своих направлениях. Впрочем, это неточно.

4️⃣ И, наконец, последний сектор. На наш взгляд, самый зловещий. Первое, что мы видим – шприцы. Причем у китайцев они направлены вниз, а у США – наверх. При этом в темной области, которая расположена ближе к центру, изображены эмблемы криптовалют биткойна и лайткойна. Вполне возможно, что шприцы при этом означают появление нового вируса. При этом США найдет способ бороться с новой заразой, а новая вакцина Китай окажется бессильна.

Далее мы видим сопла ракет. Тут три варианта трактовки, на наш взгляд. Либо в обоих странах будет развиваться космический туризм, либо это угроза ядерной войны, либо успехи в освоении космоса. Есть еще один сценарий, в который не хочется верить: Земля будет уничтожена, а элиты спасутся на космических спасательных кораблях. Но это что-то из серии голливудских фильмов-катастроф. Маловероятно.

Странный темный круг, со светлым центром. Сложный символ. Единственное, что приходит на ум – по прогнозам астрофизиков, в 2022 г. до Земли дойдет свет от взрыва сверхновой, который произошел около 1800 земных лет назад. Может быть, это он? Последствия такого явления, увы, предсказать не может никто. Надеемся, что это всего лишь «страшилка».

И далее опять видим кружочки разного цвета, соединенные линиями, а также непонятные белые символы. Честно говоря, в контексте данного сектора версий нет.

Друзья, мы по мере наших скромных сил попытались расшифровать послание The Economist на2022 г. Мы не претендуем не истину в последней инстанции. Скорее, это занятное упражнениедля «серого вещества» шутки ради, ну а что нас ждет в будущем – покажет время! А что думаете обо всем этом вы?

Новый штамм COVID-19, обнаруженный в ЮАР, еще изучается. Минздрав ЮАР сообщил, что штамм «вызывает серьезную озабоченность». ВОЗ пока заявляет, что «еще предстоит определить, что все это значит». Возможно, вся эта паника для рынка уляжется. Но закрадывается шальная мысль «А что, если..?».

Поговорим о том, что будет, если штамм действительно окажется так опасен, как нас пугают. Как это повлияет на глобальные тренды?

1️⃣ Инфляция. Если случится новая волна заболеваний, в странах упадет спрос и инфляция в мире вполне может сначала пойти на спад. Но это только с одной стороны. С другой, новые локдауны – это новые сбои в цепочках поставок. Поэтому в более долгосрочной перспективе опасения мировой инфляции только усиливаются.

2️⃣ Политика центральных банков. Начиная с первой волны COVID-19 рынки зависели, в большей степени, именно от действий центральных банков. Не выключающийся печатный станок ФРС, ЕЦБ, Банка Англии и т.д. больше всего поспособствовал тому, что S&P500, просевший до 2200, превысил 4600. Но нюанс в том, что регуляторы напечатали почти половину американского ВВП с начала пандемии, чем значительно исказили рынки. Более того, в США инфляция выше 6%, в еврозоне – выше 4%. В таких условиях уже далеко не факт, что центральные банки порадуют нас новыми порциями QE.

3️⃣ Экономические настроения. Что позволяло американским индексам расти, несмотря на волны заболеваний по всему миру? Надежда на то, что все это когда-нибудь закончится, что экономики откроются, а страны – восстановятся. Последние новости могут надежду эту подкосить. Особенно, если новый штамм действительно окажется таким грозным, как его расписывают.

4️⃣ Неравенство между странами. Тут все просто. Страны, которые могут позволить себе новые вакцины и новые локдауны – это развитые страны. Развивающиеся же будут вынуждены терять больше ВВП и больше людей.

Мы не вирусологи, а инвестиционные аналитики. И мы не можем предсказать, что будет с коронавирусом. Очень надеемся, что СМИ зря нагоняют панику. Тем не менее, необходимо понимать одну мысль: если этот штамм (или какой-либо другой) окажется опасным, рынки вряд ли будут реагировать по принципу «чем хуже, тем лучше» в ожидании новых стимулов от регуляторов. У государств закончились или заканчиваются деньги, центральные банки видят огромную инфляцию – это совсем другая история (хоть и пока гипотетическая). Не та, что происходила в начале 2020 года.

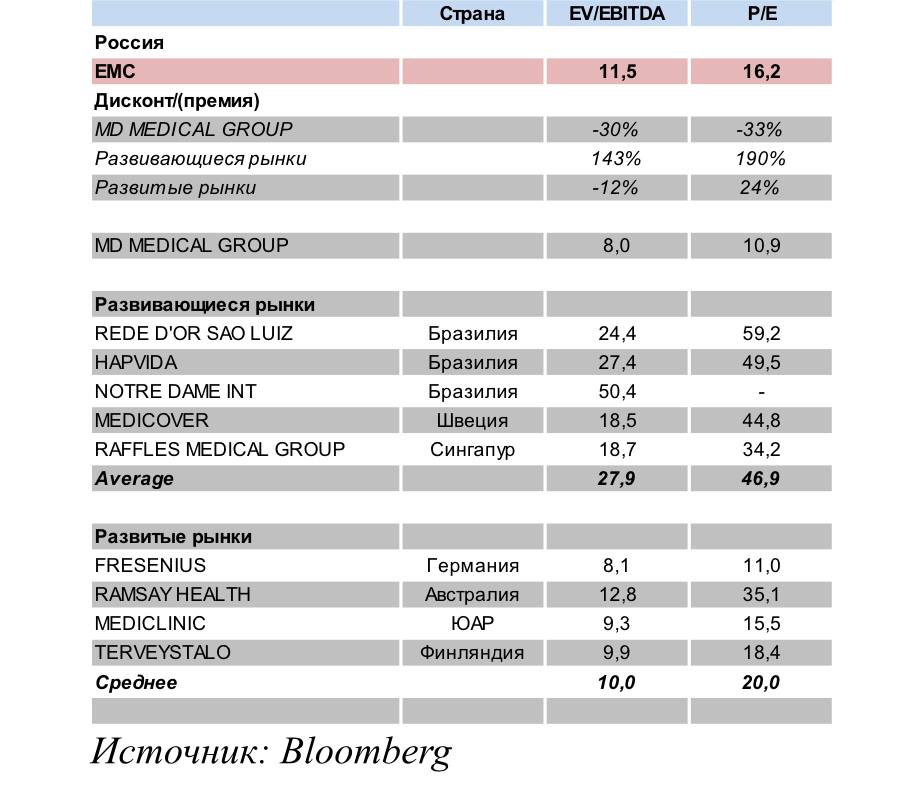

На днях мы публиковали материал о компании «Европейский Медицинский Центр» (GEMC RX) и сравнивали их операционные результаты с данными «Мать и дитя» (MDMG RX). Сегодня мы хотели бы познакомить читателей канала с выкладками сравнительного анализа, который мы провели применительно к акциям «ЕМС».

Для сравнения мы подобрали компании из сектора частной медицины с развивающихся и развитых рынков, обладающие схожим профилем услуг. Мы использовали традиционные рыночные мультипликаторы EV/EBITDA и P/E.

Мультипликатор P/S на наш взгляд для этого сравнения неуместен, т.к. преимущественно используется для сравнения «убыточных» компаний, которые еще не «вышли в прибыль». А оба наших «пациента» по показателю прибыли заметно выделяются на общем фоне.

Результаты анализа представлены в таблице ниже. Отметим, что для анализа мы использовали консенсус-прогноз крупных инвестиционных банков по ключевым показателям «ЕМС» на 2021 г. – EBITDA и чистой прибыли.

В первую очередь бросается в глаза тот факт, что «ЕМС» торгуется с премией к «Мать и дитя». Иными словами, сегодня рынок оценивает компанию дороже своего российского конкурента. И это, на наш взгляд, вполне объяснимо. Прежде всего, дисконт MDMG по отношению к ЕМС объясняется более высокой ликвидностью в «стакане» у последней. Объемы торгов там существенно выше. Но есть и другие причины.

Рентабельность EMC по EBITDA значительно выше, дивидендная политика предполагает выплату до 100% чистой прибыли, что позволяет инвесторам рассчитывать на значительно более высокую дивидендную доходность. Казалось бы, компании работают на одном рынке, но в чём же причины такой разницы в рентабельности? Почти всегда – это результат более эффективного управления.

Здесь у ЕМС, на наш взгляд, есть определенные преимущества.

Во-первых, профессиональная команда менеджеров, высокие стандарты корпоративного управления, контроль над расходами, взвешенный подход к выбору проектов для инвестирования – совокупность этих факторов является в данном случае определяющей. Как результат – самая высокая рентабельность по EBITDA в секторе (около 41%).

Во-вторых, ЕМС работает на более динамичном и стабильном рынке. Средняя продолжительность жизни увеличивается, а с ней возрастает и риск проявления различных заболеваний. Для «Мать и дитя» основным рынком является женское здоровье и педиатрия, а рождаемость последние годы постоянно снижается, что делает этот рынок менее динамичным.

В-третьих, EMC устанавливает цены, а значит и получает выручку в евро, что делает бумаги компании защитным инструментом против рублёвой инфляции и в случае резких скачков курса. А это актуально для российских инвесторов. При этом большая часть расходов компании номинирована в рублях, что положительно отражается на рентабельности в случае очередной девальвации рубля.

Есть у бизнесов и другие отличия, о которых мы писали недавно. Например, «Мать и дитя» делает более сильный акцент на направление COVID-19, которое, как мы все надеемся, в обозримом будущем постепенно начнет терять актуальность. Кроме того, компании находятся на разных циклах инвестирования. «ЕМС» практически закончила активную фазу в данном контексте, следовательно, может больше средств выделять на дивиденды.

Но отойдем от российского рынка и поговорим о том, как иностранные инвесторы оценивают частные медицинские компании в своих странах. Прежде всего, нас интересуют развивающиеся рынки, т.к. компании находятся также на этапе развития и роста. Так, например, дисконт по EV/EBITDA и P/E к компаниям с emerging markets составляет 144% и 191%. В качестве аналогов мы использовали данные достаточно крупных компаний, таких как бразильская Rede D`Or Sao Luiz или, например, шведская Medicover. Правда, при этом, по нашему мнению, стоит учитывать некоторый дисконт, отражающий страновой риск.

Что имеем в итоге? Премия, с которой торгуется «ЕМС» по отношению к «Мать и дитя», не должна смущать из-за существенных различий в специфике бизнеса компаний, несмотря на единое направление. Гораздо более важен дисконт по отношению к компаниям развивающихся рынков. Он представляет собой существенную величину, которую можно рассматривать, как потенциал роста для акций «ЕМС».

Число первичных заявок на пособия по безработице в США снижаются уже 6 недель подряд.

На прошлой неделе заявки на пособия по безработице в США подали 267 тыс. человек – это новый минимум с начала пандемии.

Данные указывают на продолжение восстановления американского рынка труда от негативных последствий коронавируса. Означает ли это, что ФРС может ускорить тейперинг? Учитывая зашкаливающий уровень инфляции в стране, не исключаем и такой вариант развития событий. Кстати, инвесторы, судя по всему, тоже допускают более раннее сворачивание стимулов и повышение ставок: вчера ставки по UST10 выросли с 1,47% до 1,57%.

Единственная проблема заключается в том, что, в случае утверждения законопроекта о социальной помощи, все эти усилия, вероятнее всего, пойдут насмарку и инфляция в Штатах продолжит разгоняться. Кто от этого выиграет? При некоторых условия может вырасти Bitcoin. Но тут история очень творческая и рискованная, так как он зависит не только от инфляции, но и от аппетита к риску. В первую очередь, могут выиграть защитные активы, включая драгметаллы. Это мы, собственно, и наблюдаем уже сейчас.

Сегодня выйдут данные по великой и ужасной американской инфляции.

Ждать ли паники?

Введу вас в контекст:

▪️Вчера вышли данные по ценам производителей в США: +0,6% (м/м) в октябре после +0,5% (м/м) в сентябре. Годовой прирост производственных цен в Штатах уже достиг 8,6% (г/г).

Эта новость подпортила настроение инвесторам, Америка закрылась в минусе. Не помогли ни хорошие отчетности компаний, ни позитивные новости о таблетках против COVID-19, ни ослабление ограничений в США.

▪️Затем вышли данные по китайской инфляции – настроение стало еще хуже. Индекс цен производителей: +13,5% (г/г) в октябре – рекорд за 26 лет. Инфляция составила 1,5% – самый высокий показатель с сентября 2020 года.

Азия в ответ на это тоже закрылась, по большей части, в отрицательной зоне. Тем более, что инфляция в Китае сопровождается дефицитом электроэнергии, спадом в недвижимости и вспышками вируса.

Американская производственная инфляция сказывается на потребительской с лагом. Китайская производственная инфляция – на мировой. Оттуда и опасения.

Как мы уже писали, сегодня в 16:30 по МСК выйдут данные по потребительской инфляции в США. Если она, например, достигнет 6%, рынок может понервничать.

А будет ли «ужас-ужас»? Пока рано об этом говорить. Во-первых, вчерашнее закрытие Америки в минусах я бы назвал не падением, а подсдувшимся пузерем. Это нормально, когда каждый день индексы обновляют новые и новые максимумы 8 дней подряд. Во-вторых, рынки не столько беспокоятся об инфляции, сколько боятся сворачивания стимулов от ФРС. А господин Пауэлл нам неоднократно повторял, что сбои в поставках – не проблема ФРС, да и объявил уже темпы сворачивания QE. Ускорять их ФРС решится только в самом крайнем случае.

Я по-прежнему полагаю, что волатильность повысится, вероятно, ближе ко второй половине ноября. И причиной будут как раз опасения по поводу инфляции и снижения деловой активности.

Тему вакцинации, так же как и тему коронавирусной статистики я пока обходил стороной. О себе рассказал – где и как вакцинировался (Румыния, Johnson & Johnson). Не упомянул только о ревакцинации (РФ, Sputnik V). Все это при том, что я переболел коронавирусом в октябре 2020 г., и на момент вакцинации еще были антитела.

По умолчанию от меня, все же, больше ждут информацию о рынках и экономике.

Но сегодня, уж простите, не высказаться не могу.

Мы сами видим чудовищную статистику нашей заболеваемости и главное, нашей смертности. Не хочется приводить эти жуткие цифры, но давайте все же взглянем на них еще раз:

В день сейчас фиксируется плюс-минус 40 тысяч новых заражений коронавирусом.

Сегодня зафиксировано 1179 смертельных случаев.

Для меня это не цифры, но тонны боли. Общаюсь с друзьями. У кого друг умер, муж, жена, у кого отец, мать…. а то и оба. Это так спокойно и обыденно…. и оттого жутко.

Помните, весь мир был в ужасе от происходящего в Индии, когда там было 400 тыс.+ заражений в день? Все говорили тогда, что там чума, гадали, ждет ли всех остальных похожее развитие событий. Мы в канале тогда еще написали, что нас в России ждет обязательно.

Если умножить наши сегодняшние цифры на 9,65 (именно во столько раз население Индии больше населения РФ), то по заболеваемости мы уже ТАМ, а по смертности и вовсе – переплюнули все индийские рекорды.

Так почему же мы не кричим ужас-ужас?

Почему не говорим, что у нас чума?

Почему, в конце концов, мы так неохотно прививаемся?

А причина проста, как газета Гудок.

Мы не доверяем.

В принципе, НЕ ДОВЕРЯЕМ:

– Власти. И, наверное, за дело. Почему власть до такого довела – история отдельная. Сейчас не о том.

– Нашей медицине. Если честно, не всегда за дело. Но… моя бабушка именно так очень рано ушла из жизни. Ошиблись в диагнозе, залечили не от того. И у многих в семьях подобные истории. В глубине души тоже не шибко доверяем.

– Прессе.

– Статистике.

Не доверяем… да никому особо не доверяем. Знаем – используют, обманут, украдут. Да или просто… Забьют на все и будут защищать и заниматься только сугубо личными интересами.

Одного понять не могу. Судя по сводкам с “фронта”, сейчас идет настоящая война. Война с вирусом. Почему не используются ЛЮБЫЕ средства для того, чтобы защитить наших стариков?

Я сам всегда голосую за методы пряника. Но в чрезвычайных ситуацих можно использовать их в сочетании с умеренными методами кнута:

▪️Если стимул для вакцинации деньги, давайте платить за укол 15-20-30 тысяч рублей. Давайте платить столько, чтобы побежали колоться. Все равно в итоге это обойдется государству дешевле, чем лечение заболевших. Да и какими деньгами можно измерить ту катастрофу, что имеем на выходе?! Мы копим резервы? Ради чего? ТОГО дня? Так наступил он – ТОТ самый день!

▪️Давайте введем обязательную вакцинацию хотя бы для всего гос аппарата. С исключениями для тех, кому это не разрешено по здоровью.

▪️Почему мы не используем идеи, которые прозвучали у того же Макаревича – кто не привился, для того медицина пусть станет платной (опять же с исключениями для переболевших и имеющих документально подтвержденные мед отводы)?

▪️Почему все поголовно депутаты Госдумы публично под камерами не привиты? Показательно!

▪️Почему каждый день во всех передачах не выступает Президент и Премьер, министры и все, кому так или иначе доверяет народ. И каждый не говорит – Надо, надо, надо!!! Кто еще не вакцинировался?!

▪️Почему по ТВ наши руководители не всегда в масках?

▪️Почему за подделку сертификатов о вакцинации еще не предусмотрено уголовное наказание, а за покупку поддельных сертификатов – большие штрафы?

И важнейший вопрос: почему мы еще не разрешили к использованию на территории страны ЛЮБЫЕ вакцины, рекомендованные ВОЗ?

Может хватит к чертовой матери здесь в политику играть?! Пусть будет возможность выбора. Кто хочет – пусть колется Спутником, кто хочет – КовиВаком. Ну а кто хочет – Пфайзером или Модерной. Мы сейчас должны думать о прибылях и доходах производителей вакцин или СПАСАТЬ свой народ?

Когда надо было, организовали поставки по ленд лизу всего чего угодно от буржуинов. Главное – чтобы победить врага! А сейчас разве иная ситуация?!

Если цель – очистить бюджет от лишних трат, тогда да, мы действуем мудро. Надо и дальше также. Чтобы еще полмиллиона-миллион стариков умерли. А желательно еще и тех, кому скоро на пенсию. Но если мы хотим защитить наших пап и мам, наших друзей и близких – почему не делаем все то, о чем я сказал выше?

Мы обязаны их защитить! Иначе как потом будем смотреть друг другу в глаза?!

P. S. Pfizer скоро завалит мир своей чудо-таблеткой. Merck пусть худшего качества, но тоже таблетки изобрел. Интересно, мы свои разрабатывать бросимся? Или плюнем на политику и закупим миллионы доз за ЛЮБЫЕ деньги?

Бюджет ломится от сверх доходов. Резервы страны растут. Мы – кощеи, над златом чахнущие?!!

Или нам все же присуще что-то человеческое, например, совесть и элементарная ответственность за старшее поколение?

Андрей Белоусов, в качестве меры поддержки бизнеса, предложил единовременную выплату грантов в размере 1 МРОТ на занятого в пострадавших из-за COVID-19 отраслях.

Также было предложено возобновить программу льготного кредитования малого и среднего бизнеса под 3%. Эта программа действует при условии сохранения 90% занятых до конца срока выплаты кредита. Иначе ставка поднимется до рыночной (судя по всему, двухзначной?). Аналогичные меры поддержки предпринимались и в прошлом году.

С одной стороны – неплохо. Как говорится, с худого должника хоть мешок мякины… С другой… Если вспомнить, сколько в подобных ситуациях тратили другие страны, даже мимолетная радость за наш малый и средний бизнес куда-то пропадает. Например, США выделили малому бизнесу $350 млрд на грант до $10 млн на выплату зарплат и аренды. В Великобритании во время первого локдауна для пострадавших отраслей правительственный грант покрывал 80% зарплаты – до 2500 фунтов в месяц. В Германии правительство компенсировало 60-67% зарплат – это также вплоть до нескольких тысяч евро в месяц.

Две недели для сектора услуг, общепита – это очень болезненная пауза. А что такое наш МРОТ? Это около 13 тысяч рублей на человека. Или $180… Сама программа оценивается в 27 млрд руб. Не густо, по сравнению с вышеперечисленными мерами поддержки.

Такие меры, конечно, повысят шансы для наших предприятий удержаться на плаву. Но спасением малого и среднего бизнеса я бы это не назвал. Все-таки, можно потратить больше. Тем более, что возместить 2 недели убытков – не так страшно для нашего бюджета, а для закредитованного, побитого, но не сломленного предыдущими локдаунами бизнеса – это необходимость.

Все ждали продолжение падения рынков, но сегодня просадки опять выкупаются.

Доллар, который активно укреплялся, начал корректироваться. DXY упал с 94,3 до 94, EUR/USD превысил 1,16. Американские индексы подросли.

В начале дня вышла статистика по неожиданному росту инфляции в еврозоне. ИПЦ вырос на 3,4% в сентябре после роста на 3% в августе. ЕЦБ не раз заявлял, что не собирается сворачивать стимулы в связи с ростом цен.

Позитива в новостной фон также добавляют компании Merck (MRK) и Ridgeback Biotherapeutics, представившие препарат, способный сократить число смертей от COVID-19 в 2 раза. Пока «чудо-таблетка» не прошла сертификацию, но новость хорошая.

Не так давно вышли данные по индексу цен на расходы на личное потребление в США. В августе он вырос до 4,3% с 4,2% – это самый высокий уровень с 1991 года! Данный индекс считается более точным измерителем инфляции, чем обычный ИПЦ и на него ориентируется ФРС. Это, с одой стороны, говорит о хорошем росте расходов американцев в августе, с другой – о том, что инфляционное давление в штатах остается высоким и ФРС может уже в ноябре начать сворачивать QE.

Рынки открылись на позитиве, устав от коррекций. Просадки выкупаются, даже несмотря на новости о росте инфляции в штатах. Сегодня, скорее всего, обойдется без драматизма, но волатильность однозначно сохранится.

В США продолжают спорить о происхождении коронавируса.

На прошлой неделе разведсообщество США опубликовало доклад, согласно которому вирус не был разработан в качестве биологического оружия.

Тем не менее, разведслужбы США так и не пришли к единому выводу относительно происхождения вируса, и “их мнения до сих пор расходятся”.

Все ведомства считают, что две гипотезы являются правдоподобными: естественный контакт с зараженным животным и инцидент в лаборатории. В принципе, доклады склоняются к тому, что Китай не слишком виноват во всем. Т.е. откровенного злодейства не наблюдалось.

В Китае, конечно, поспешили заявить, что доклад разведывательного сообщества США о происхождении коронавируса является попыткой Вашингтона оклеветать Китай и переложить на него ответственность за пандемию.

Интересно, а кто же по мнению товарищей из Поднебесной виноват? Пушкин?

Основной вопрос – заставят ли американцы в итоге Китай заплатить за все. Для этого нужно доказать преступный умысел или преступное разгильдяйство вкупе с замалчиванием проблемы. И вот здесь не все так просто.

Но кто-то ведь должен за все ответить. Или, скажем иначе, всегда должен быть найден виноватый. В политике по-другому не бывает – нужно же знать, who is on duty today в почетной должности вечного виновника. Иначе как Голливуду разобраться, с каким акцентом должны нынче разговаривать злодеи!

Ждем новых откровений развед организаций США и союзников. Тем более, что организаций этих много.

Главное тут, как говорится, правильно поставить задачу.

Подведем и мы итоги уходящему от нас весьма насыщенному событиями жаркому во всех смыслах отпускному сезону.

Запомнится оно нам не столько новыми волнами коронавируса, дикой жарой и пожарами, сколько геополитической нестабильностью, будоражащей инфляцией, природными катаклизмами, атаками со стороны китайского регулятора и, конечно, неоднозначной риторикой центральных банков.

Говоря о заразе, которая поставила большую часть мира на колени, картина складывается неоднозначно. В то время, как одни страны гордо заявляют, что эпидемия под контролем, другие продолжают регистрировать рекордный прирост умерших от COVID-19. К огромному сожалению, в список последних входит и Россия. Так, по данным Росстата, в июле в России умерли 50 421 зараженных коронавирусом – это максимальный показатель месячной смертности и почти вдвое больше, чем в июне, когда по уточненным данным, от этой современной чумы скончались 27 443 человека.

Одной из причин столь плачевной статистики можно назвать низкий процент вакцинированных. Доля россиян, получивших хотя бы первую дозу вакцины, составила всего 30% от населения, в то время как для формирования устойчивого коллективного иммунитета необходимо вакцинировать около 80% населения страны.

Еще одно разочарование этого лета: даже тотальная вакцинация не является гарантией того, что все будет хорошо. Может, меньше смертей – это да. А вот с заболеваниями все тоскливо…

Этому лету можно смело ставить оценку НЕДО:

– Недовакцинировались. – Недовыяснили происхождение вируса. – Недовышли из Афганистана. – Недопоняли, когда начнется сокращение QE. (Вроде как, скоро. Но когда конкретно и как – неясно.) – Недоотдохнули. (Как-то особо некуда ехать было. Да и чудовищно дорого.) – Недопобедили инфляцию.

Одно лишь было в порядке – рынки никак не хотели даже думать о просадках. Все просадки выкупались и рынки были сильны и непоколебимы.

Значит, расплата за «халяву» переносится на осень.

Что будем с этим делать?

Да все то же:

Не увеличивать рискованную аллокацию активов.

Не суетиться.

Продолжать верить в драгметаллы.

Держать небольшую часть активов в страховочных инструментах.

Внимательно искать новые идеи на российском рынке, особенно 2 эшелона. Здесь, похоже, еще есть, чего поделать. Я бы даже сказал – здесь все только начинается.

Слушать риторику КПК в попытке разобраться – каких еще гадостей можно ждать на китайском рынке.

Внимать сказанному ФРС и пытаться понять, когда «Бостики» таки продавят голубей на более решительную борьбу с инфляцией.

Одним словом, лето выдалось как лето. Просто немного странное

Победить ковид легко. Китай сделал это уже в десятый раз

Впервые с середины июля в Китае зафиксировали ноль новых заболеваний внутри страны.

Власти потихоньку ослабляют ограничения: возобновлена продажа авиабилетов в Нанкине (предполагается, что местный аэропорт был источником вспышки), в крупных городах открывают районы, закрытые ранее из-за коронавируса, пострадавшие провинции вновь открываются для внутреннего туризма. Тем не менее, многие ограничения остаются в силе.

Китай демонстрирует «нулевую терпимость» к коронавирусу: в рамках этой вспышки частично закрывали один из самых загруженным портов в стране, приостанавливалась работа аэропорта в Нанкине, перекрывались автомагистрали и закрывались целые районы в крупных городах, в короткие сроки проводилось тестирование всего населения в многомиллионных городах.

Напомним, что «вспышка» дельты затронула 50 городов в половине китайских провинций, всего заболело 1200 человек, ни одного смертельного случая. Вопрос о цене и адекватности ограничений в условиях этой ужасающей вспышки, пожалуй, затрагивать не будем…

Китайский рынок сегодня приступил к отыгрыванию котировок после эффектного падения на прошлой неделе. Гонконгский Hang Seng прибавил 1%, Shanghai Composite вырос на 1,5%, Shenzhen Composite – на 2%.

Если победа над текущей «вспышкой» коронавируса в Китае подтвердится в ближайшее время, то ее удалось достигнуть даже раньше, чем рассчитывало китайское руководство.

Тем не менее, полагаем, что макроэкономические данные по китайской экономике за август снова не порадуют рынки – слишком долгие и серьезные были введены ограничения. Восстановления темпов роста ВВП и других макроэкономических показателей можно ожидать, скорее всего, с сентября.

Если, конечно, какая-нибудь лямбда не подвернется..

«COVID всё ещё с нами, и, вероятно, будет иметь место некоторое время.» Какая неожиданность

А мы и не догадывались

«Люди и бизнесы должны научились адаптироваться с COVID.» Спасибо, Кэп! Это воистину революционная мысль. Сидим тут и все думаем: что же делать? Вот ведь здорово, что разъяснил.

«Пока не ясно, будет ли иметь вариант (коронавируса) Дельта важное влияние на экономику.» А тут давайте разбираться. Не Дельта имеет влияние на экономику, а действия властей по обузданию Дельты. Действительно, тут многое зависит от действий или бездействий отцов народа. Будут опять вводить ограничения или нет.

«Миллионы людей в рабочих местах сферы услуг, туризма и т.д. по-прежнему не работают. Это часть восстановления, которая далека от завершения.» Да, тут не поспоришь. У сферы услуг еще все не совсем весело.

ФРС в процессе отмены инструментов, которые предназначены для реальных чрезвычайных ситуаций. Внимание

Этой фразы все ждали. Переходим к самому главному? Какие наивные

Ни к чему не переходим. Пока. Но намек дан.

Цифровые деньги становятся всё более важными. Какая неожиданность! Какое свежее открытие

«Очень интересный и не простой вопрос – должна ли ФРС иметь цифровую валюту.» Уже интересно. И как?! А в ответ – тишина. Товарищ просто поделился мыслями.

«Решения ФРС независимы от прямого политического контроля.» Ага, почти поверили. И что дальше?

Подведём итоги. Все полуразмыто, с оговорками и без конкретики, но важная фраза прозвучала. Пауэлл заговорил о «процессе отмены инструментов, которые предназначены для реальных чрезвычайных ситуаций». Вот это самое важное. Значит, совсем не за горами тот день, когда нам дадут более конкретную информацию. Собственно, именно этого от него и ждали. Полагаю, разъяснения будут даны в течение 2-3 недель. Ждём-с. Ясен пень, что рынкам это все не слишком понравится. Пока нам не объявили конкретику, рынки, скорее всего, будут нервничать, инвесторы – оставаться напряженными, доллар – укрепляться относительно других валют и т.д. Ибо нет ничего более неприятного, чем неопределённость. А вот когда, эдак в начале-середине сентября, все разъяснят, вполне может выясниться: все не так уж и страшно. И тогда вторая половина сентября может стать вполне неплохой для рынков – все в соответствии с ранее озвученными прогнозами.

Итак, жду возрастания волатильности. Не думаю, что этот процесс будет драматическим и слишком долгим – максимум недели 2-3.

Как поживает индустрия страхования? В принципе, эта отрасль может по праву считаться одной из самых пострадавших от пандемии.

Спорят священник и страховой агент на тему «кого из них люди больше уважают». Священник: – Когда я прихожу к людям, то мне говорят: «Святой отец». Агент: – А когда я прихожу, то мне говорят: «Господи! Это опять Вы?…»

Как и ожидалось, ухудшение эпидемиологической ситуации во всем мире привело к резкому увеличению количества проданных в прошлом году полисов страхования жизни. Специализирующаяся на страховании компания Northwestern Mutual отмечает рост на 15% продаж полисов страхования жизни в период с апреля по сентябрь 2020 года, по сравнению с тем же периодом прошлого года. Получается, что страховая отрасль все-таки смогла извлечь выгоду из пандемии? К сожалению для компаний, наряду с увеличением продаж, также выросли выплаты по полисам. Так, в Индии в 1 квартале текущего финансового года (апрель – июнь) было зарегистрировано более 1.22 млн претензий, связанных с COVID-19. Это больше, чем за весь прошлый финансовый год из-за серьезного влияния второй волны пандемии. Отсюда совсем неудивительно, что средняя рыночная капитализация публичных компаний по страхованию жизни и здоровья в США снизилась на 13.4% в 2020 году.

В случае компаний, предоставляющих полисы на случай непредвиденных обстоятельств и отмены мероприятий, дела были еще хуже. Вдумайтесь: всего лишь одна компания оценила риск отмены мероприятия в 500 миллионов евро. А теперь представьте количество активированных полисов туристического страхования и масштаб отмен и переносов мероприятий – от Олимпийских игр в Токио до свадеб. То же самое и с морскими страховщиками и страховщиками грузов. Об авиаидустрии и говорить страшно…

Другое исследование показало, что более низкие процентные ставки также отразились на компаниях по страхованию жизни. Дело в том, что основную часть активов страховщиков составляют корпоративные облигации, депозиты, а также государственные и муниципальные ценные бумаги. Ну а насладиться мощным ростом котировок на фондовом рынке страховщики не могут – им запрещено рисковать активами и вкладывать серьезные средства в рынок акций.

Так что там с перспективами? Несмотря на недавнее восстановление рынка страхования, долгосрочные последствия пандемии остаются неопределенными, и компании будут вынуждены столкнуться с множеством изменений и проблем. Тем не менее, в перспективе ожидается, что выручка отрасли вырастет в течение следующих 5 лет. Одной из причин можно назвать рост цен на полисы. Аналогичным образом ожидается, что в перспективе рост процентных ставок приведет к увеличению ожидаемой доходности портфеля страховых компаний.

Для понимания ситуации на рынке страхования сравним ведущих публичных игроков рынка по квартальным отчетам и мультипликаторам: Cigna (СI), AIG (AIG) и MetLife (MET). Последние две компании показали впечатляющие отчеты по итогам 2 квартала, хотя Cigna продемонстрировала рост выручки и EBITDA, но EPS сократилась на 14.1% в сравнении со 2 кварталом 2020 года. По всем трем ведущим игрокам в своих сегментах мы отмечаем недооценку по мультипликаторам, даже в сравнении с медианными значениями. Внимательно следим за ними уже продолжительное время, и отмечали перспективность самого рынка страхования еще во время . Тогда были отмечены компании United Health (UHN), Anthem (ANTM) и Humana (HUM). За прошедшие полгода эти идеи показали рост на 25-30% (или 50-60% годовых). Неплохая доходность! При этом все три лидера рынка страхования сохраняют определенную недооценку и все еще находятся находятся по ведущим мультипликаторам ниже средних значений. Риски: развитие новой волны пандемии, что может сократить прибыль компаний. Эти факторы также нужно учитывать и не вкладывать большую часть портфеля в эти идеи.