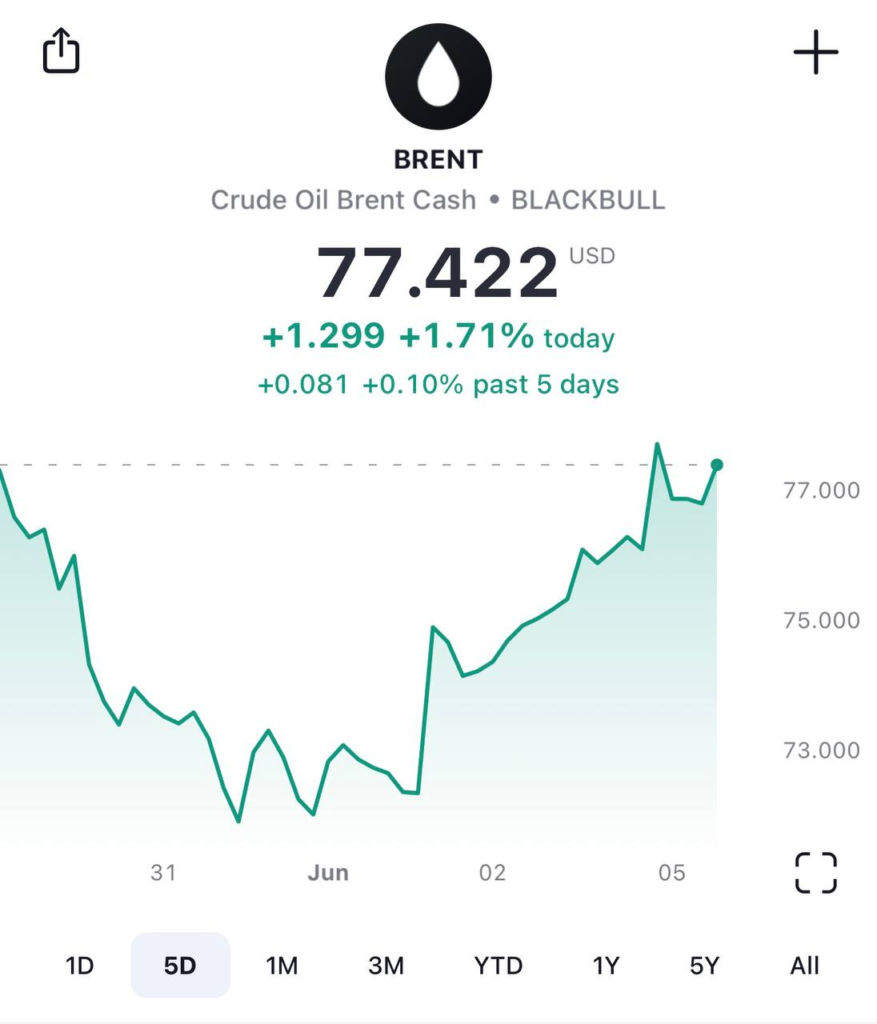

Нефть рухнула. Что это было и почему? Котировки Brent упали на 5% и оказались ниже $78 впервые с начала июля. Непосредственный повод — слабые данные по экономике США:

• заявки на пособие по безработице неожиданно подскочили до 231 тыс. за неделю; • промпроизводство снизилось в октябре на 0,6%. Минимум 2023 года, ждали -0,3%.

Вроде бы не слишком страшно. Однако важен контекст.

❓Основной вопрос нефтяного рынка на сегодня — есть спрос или нет?

Поэтому новости, намекающие на слабость спроса, вызывают такую бурную реакцию.

? Не все согласны с фундаментальной слабостью рынка. Саудовский министр энергетики принц Абдулазиз бин Салман метает молнии в спекулянтов, не осознающих мощи спроса. А на самом-то деле на рынке дефицит.

Ох уж эти спекулянты — дешево распродают дефицитнейший товар! Может быть, переименовать их в благодетелей?

? Как бы там ни было, у принца и его коллег по ОПЕК+ будет возможность ответить стервятникам: министерская встреча ОПЕК в очном формате уже на следующей неделе.

О том, чего от нее можно ждать, а также о роли спекулянтов и фундаментала на нынешнем рынке и возможных дальнейших движениях цены чуть подробнее поговорим на выходных.

?Дело в том, что в реальности ОПЕК ничего толком не сокращает.

Продление апрельских ограничений на 2024 год является лишь формальностью, а перераспределение квот африканских стран в пользу ОАЭ означает фактический рост добычи со следующего года.

Саудиты своим жестом хотели скрасить это впечатление и заодно наказать тех, кто играет на понижение цен на нефть. Получилось лишь частично.

?Предполагаю, что напряжение на физическом рынке все же вырастет. Он еще не в полной мере ощутил апрельское решение ОПЕК+, а с июля саудиты добавят.

?Бенефициаром этого напряжения, без сомнения, станет американская нефтянка, которая будет продавать нефть по более высоким ценам без всяких сокращений.

?С российской чуть сложнее. Добровольное сокращение добычи на 500 тыс. баррелей в день до конца года, объявленное в феврале, продлевается на 2024 год.

От высоких цен выигрывают все. Но, когда доходы одной части производителей растут за счет другой, со временем это провоцирует конфликты. Как это случилось накануне пандемии. Избавить от такого риска может лишь рост спроса.

Что происходит на рынке нефти? Стоимость нефти марки Brent опустилась ниже $95 впервые с середины июля. Цена нефти снижается на фоне угроз для спроса из-за надвигающегося экономического спада и ужесточения монетарных политик. Напряженность, наблюдавшаяся на нефтяном рынке в последние месяцы, ослабла.

Кроме того, пока признаков существенного удара по российскому экспорту нефти нет, несмотря на введенные санкции. Впрочем, здесь, как мы хорошо понимаем, ключевое слово – ПОКА.

Резкое снижение цен Reuters также связывает с увеличением запасов нефти США – на прошлой неделе они неожиданно выросли на 4,5 млн баррелей, превысив ожидания аналитиков в несколько раз. Что касается решения ОПЕК+ незначительно повысить добычу нефти на 100 тыс. баррелей в сутки, оно последовало за многомесячными дипломатическими усилиями президента США Джо Байдена убедить экспортеров нефти добавить на рынок дополнительные объемы, пишет Bloomberg. Байден призывал ОПЕК увеличить добычу сверх плана, но Саудовская Аравия и ее партнеры воздержались от этого. По словам собеседников Reuters, Саудовская Аравия, ОАЭ и некоторые другие члены ОПЕК обладают резервными производственными мощностями в 2-2,7 млн баррелей в сутки. Но задействовать эти мощности они готовы только в случае затяжного кризиса, сказал один из источников.

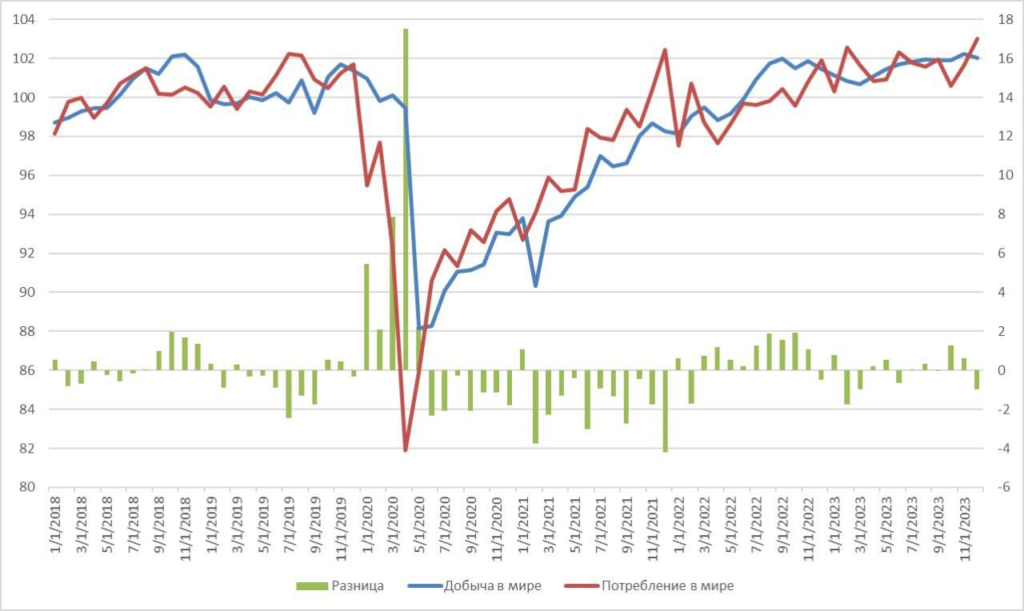

Впрочем, давайте сами прикинем. Мир в 2019 году потреблял порядка 98-99 млн баррелей в день. Таков в среднем был уровень спроса и, соответственно, предложения.

В 2020 г. спрос очень существенно снизился. Пришлось резко сократить и предложение. Переход к темам зеленой энергетики, ESG-инвестиций и т.д. привел к дикому дефициту нефти. Оно так всегда бывает: романтизм и популизм рождает разрушение экономик и здравого смысла. Ну это так, к слову. Грета – forever.

Сейчас мировой спрос вырос. Мир развивается. Экономика растет. Сегодня спрос – плюс-минус 100 млн баррелей. Предложение – чуть больше. Наблюдается и прогнозируется, что и будет наблюдаться некое превышение предложения над спросом. Хотя прогноз по мировому спросу также несколько повышается – до 101-102 миллионов б/с.

Однако… изменение на 100 тысяч б/с. Это реально немного. 0,1% от мирового потребления. Все ждали рост ну пусть не 700 тысяч. Пусть 500. Или даже 250…

Первая реакция рынка – цена пошла наверх. И… в итоге все улетело вниз.

Звоночек весьма серьезный. Почему? Я бы сказал, что основная причина, кроме роста запасов на 4,5 млн, еще и падение спроса на нефтепродукты. Бензин, прежде всего.

В начале лета нехватка бензина тащила вверх сырую нефть. Сейчас это ушло. Кстати, мы об этом уже писали.

Дополнительный и весьма серьёзный фактор, о котором сегодня заговорили – это растущая на глазах конкуренция на нефтяном рынке между РФ и СА. Речь идет о политике скидок. В частности, по поставкам российской и саудовской нефти в Индию. Конкурируя с РФ за индийский нефтяной рынок, и СА, и Ирак, в прошлом основные поставщики нефти в Индию сегодня также вынуждены проводить политику скидок. Индия же умело пользуется данной ситуацией.

Спрос и предложение на рынке нефти

Ждать ли при таких условиях обвала цен на нефть?

Пока – не уверен. Особенно при текущем дефиците газа. Впрочем, как только ситуация по газу начнет выравниваться (за счет ввода в строй ближе к концу года мощностей на Freeport LNG в Техасе – одном из крупнейших экспортных заводов по производству сжиженного природного газа в США), цена на газ в Европе скорее всего начнет немного идти вниз. Как мы помним, взрыв на этом заводе прогремел 8 июня. Из-за этого предприятие закрыли как минимум на три месяца, а его полное восстановление ожидается не ранее конца года. Американское Минэнерго отмечало, что из-за этого экспортные мощности СПГ сократятся примерно на два миллиарда кубических футов в сутки — порядка 17% от общего объема.

График цены нефти марки Brent

Однако, по итогам «второго полугодия объем поставок может даже несколько вырасти за счет ввода новых активов по всему миру — среди них индонезийский Tangguh LNG, Coral South FLNG в Мозамбике» и др.

Чтобы разобраться, что реально будет, нужно внимательно следить за цифрами экономической активности в США, Европе и Китае.

В завершение. На мой взгляд, эта осень будет крайне непростой. Ожидаю достаточно жестких движений на финансовых рынках. Срок – октябрь-ноябрь. И в этот момент цены на нефть вполне могут серьезно полетать. Но нужно понимать, что жизнь обычно всегда сложнее и непредсказуемее наших любых умозаключений. C’est la vie.

В мире, кроме Тайваня, происходят и другие важные события

Сегодня в 13.00 МСК состоится заседание министров стран ОПЕК+. Несмотря на давление со стороны США, а также понижение техническим комитетом картеля оценки профицита нефти в 2022 году с 1 млн б/с до 0,8 млн б/с, не ожидается, что в сентябре добыча будет увеличена больше, чем в последние месяцы. Разговоры об этом шли, потому что формально сделка ОПЕК+ заканчивается в августе, и у той же Саудовской Аравии появляется больше гибкости в вопросе роста добычи.

Проблема в том, что ОПЕК+ в целом стабильно не дотягивал до своих лимитов со второго полугодия 2021 года. Например, в мае группа добывала на 3 млн б/д меньше запланированного. Причина в антироссийских санкциях плюс хронические проблемы африканских членов картеля. В Ливии в какой-то момент добыча почти остановилась, однако сейчас возобновилась. Но надолго ли?

К тому же, резко наращивать добычу черного золота, когда первая экономика мира находится в технической рецессии, а другие рискуют туда свалиться, опасно. Как бы потом сокращать не пришлось… Этот вопрос чаще служит основанием для раздоров, чем темпы наращивания.

Аналитик RBC Capital Markets Helima Croft все же считает, что ОПЕК согласится увеличить добычу до конца года и направит больше нефти в Европу. ЕС находится на пути к запрету морских поставок нефти из России в декабре. Это означает, что ей понадобятся новые поставщики.

Основной вопрос не в том, увеличат или нет. А – НАСКОЛЬКО? Звучат предложения сделать коллективный потолок добычи. Тогда страны Залива смогут поставлять больше нефти на рынок, даже без формального увеличения квот. Возможно, об этом старина Байден говорил с саудовским принцем в прошлом месяце, кто знает?

Однако есть сомнения, что саудиты с радостью бросятся выполнять план не только за себя, но и за тех нигерийских и ангольских парней. Теоретически у них есть такая возможность, сейчас они добывают 10,5 млн б/д при своем потолке в 12 млн.

Но в реальности они лишь с большим трудом смогут поддерживать добычу в 11 млн б/д в течение нескольких месяцев, а 12 млн возможны лишь несколько недель. Всего же по картелю ожидается, что свободные мощности сократятся почти вдвое – лишь до 1,7 млн б/д в 2023 году. Саудиты же очень не любят оставаться без козырей в рукаве.

Можно спросить: зачем им свободные мощности, если цены на максимумах? Это стратегический вопрос. Краткосрочные доходы от продаж по максимальным ценам не стоят, по мнению саудитов, рисков разрушения спроса с десятилетиями низких цен после взлета.

Есть подозрение, что сейчас они не готовы увеличивать добычу так быстро, как хотелось бы Байдену перед ноябрьскими выборами. А значит, с нынешних $100 за баррель Brent вновь может и на $104, и на $106 прогуляться. Ждать осталось недолго.

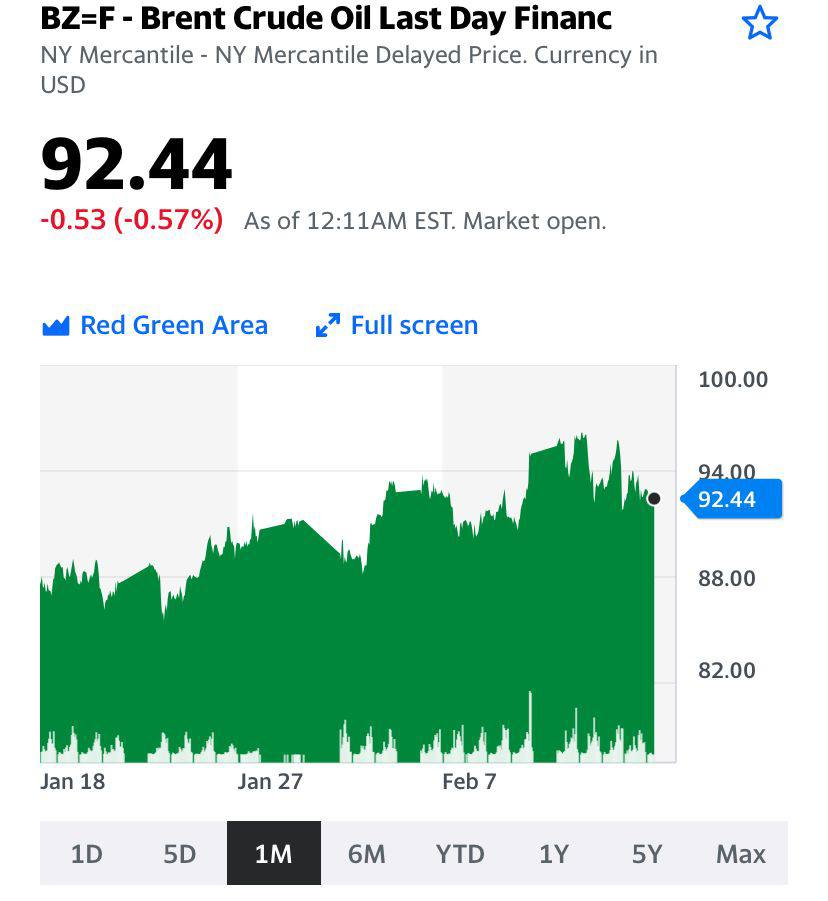

После сланцевой революции в США мы привыкли к тому, что Brent стал немного дороже, чем WTI. Когда-то это было не так… Однако разница в цене между двумя основными мировыми бенчмарками, как правило, не слишком велика. Если же она приближается к $10, то это означает, что происходит что-то экстраординарное.

Для начала посмотрим на фундаментальную картину. В Европе ситуация с энергоносителями, прямо скажем, оставляет желать лучшего. Нефть, конечно, не газ, но ограничения на поставки российской нефти весьма и весьма чувствительны.

Замена такого российского объема – непростая задача сама по себе. Но даже если удается находить альтернативу на Ближнем Востоке, в Африке или в Америке, усложнение логистики вносит свою лепту в цены.

В то же время в США добыча выросла до постпандемийного рекорда в 12,1 млн баррелей в день. Плюс Байден активно распродает резервы. Ему мало запланированных 180 млн баррелей, в начале недели администрация анонсировала продажу еще 20 млн в сентябре-октябре.

Все это верно, но известно уже давно. Кроме новых 20 млн баррелей. Поэтому странно, что цены Brent и WTI стали резко расходиться именно во второй половине июля. До этого спред оставался в рамках приличий.

Возможно, есть и другая причина. На такую возможность указывает Bloomberg. И напоминает, что еще во время осеннего энергетического кризиса, задолго до того, как цены поднялись выше $100 за баррель, в США раздавались голоса, призывающие запретить экспорт нефти.

Некоторые трейдеры могли сделать на такой сценарий крупную ставку через опционы пут на разницу WTI-Brent. Опуская технические подробности, можно сказать, что для продавцов таких опционов получился некий аналог шорт-сквиза.

Это означает, что краткосрочно разница может оставаться значительной или даже вырасти еще сильнее.

А что производители?

Американские производители с удовольствием пользуются возникшей возможностью. На прошлой неделе они отправили на экспорт рекордный объем сырой нефти. Это привело к резкому и неожиданному снижению запасов в самих США.

Вероятно, со временем физические поставки нефти из США будут способствовать сокращению спреда между WTI и Brent. Формально он сузится уже на следующей неделе после экспирации сентябрьского фьючерса на Brent. Но по-прежнему будет значительно шире обычного.

Мы не советуем пытаться сыграть на сужении этого спреда, особенно через фьючерсы. Такие стратегии крайне опасны, потому что шорт-сквиз здесь – обычное дело.

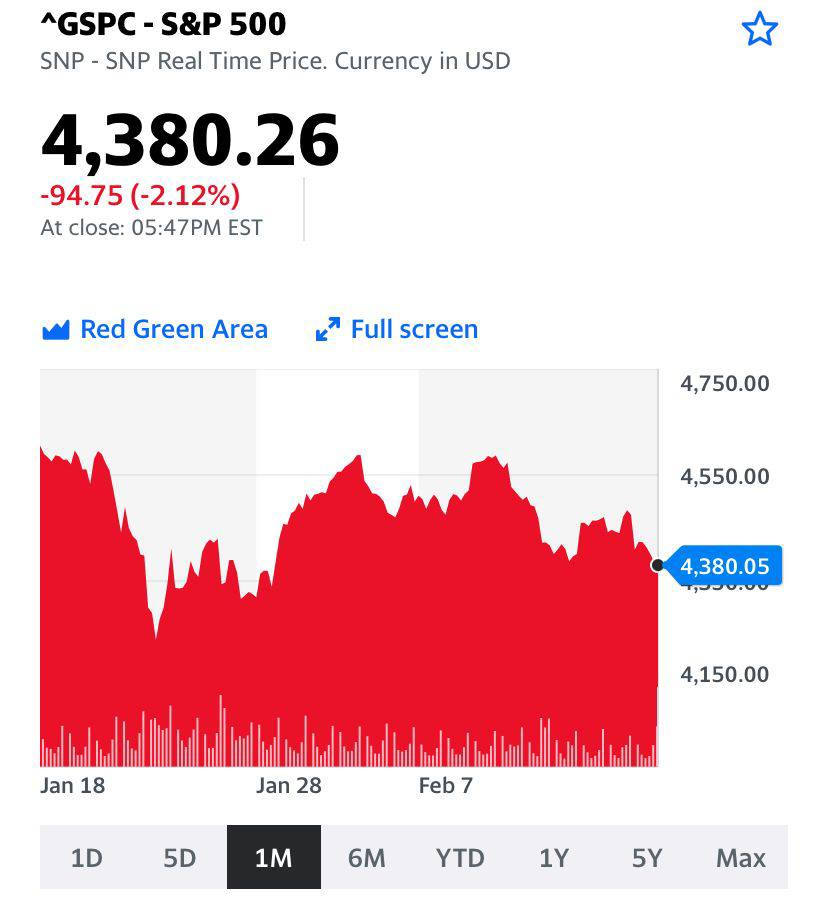

На рынках продолжается болтанка. Фондовые индексы и некоторые другие индикаторы «скачут» примерно на одном и том же уровне. К примеру, S&P500 уже почти месяц колеблется между 4400 и 4600 пунктами. Полагаю, что, чем дольше все это будет продолжаться, тем более резким будет выход из э того диапазона.

При этом, на мой взгляд, несмотря на все риски, которые более чем серьезны, у рынков есть неплохие шансы достаточно мощно проехаться наверх. При каких условиях это может произойти? 1️⃣ Снятие (или хотя бы ослабление в некоторой степени) напряженности на Донбассе. 2️⃣ Некая определенность с тем, что будет происходить с ДКП в США. Или, по крайней мере, нужно, чтобы рынки «привыкли» к мысли о том, что легкие деньги закончились.

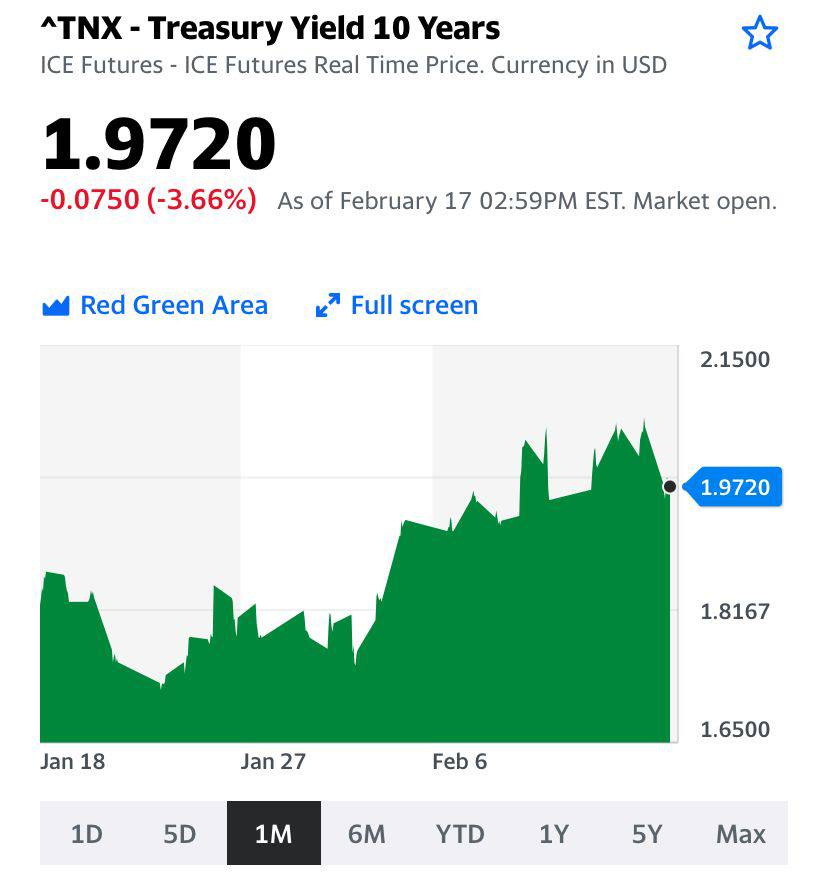

Пока наблюдаем прыжки на одном и том же уровне. При этом, безусловно, есть индикаторы, которые заметно меняются. Прежде всего, это доходность UST. Доходность казначейских облигаций США выросла с 1,35% до почти 2,0% (речь в данном случае идет о 10-летках). Кроме того, обратите внимание на золото, которое с начала февраля прибавило 5%.

С другой стороны, на фоне роста геополитической напряженности и обострения социальных проблем существенно просели акции многих компаний, прежде всего, из технологического сектора. Это отражается в опережающем рынок снижении индекса Nasdaq, который за месяц потерял около 7,5%.

Что видим сегодня с утра? Америка настроена оптимистично: фьючерсы бодро двигаются наверх, прибавляя от 0,6% до 0,8%. Промышленные металлы пока не показывают четкой динамики, нефть чуть корректируется. Как, впрочем, и золото, в котором, полагаю, возможна некоторая техническая коррекция.

Что все это значит? Учитывая нынешние условия – практически ничего. Ситуация может поменяться в любую сторону мгновенно. Причем даже без новостей. Отметим, что в смутные времена перед выходными часто рынки предпочитают не рисковать и не оставлять много позиций на уикенд. Мало ли что может случиться. А сейчас – может.

Продолжаем наблюдения и не совершаем резких движений. Болтанка еще продолжится.

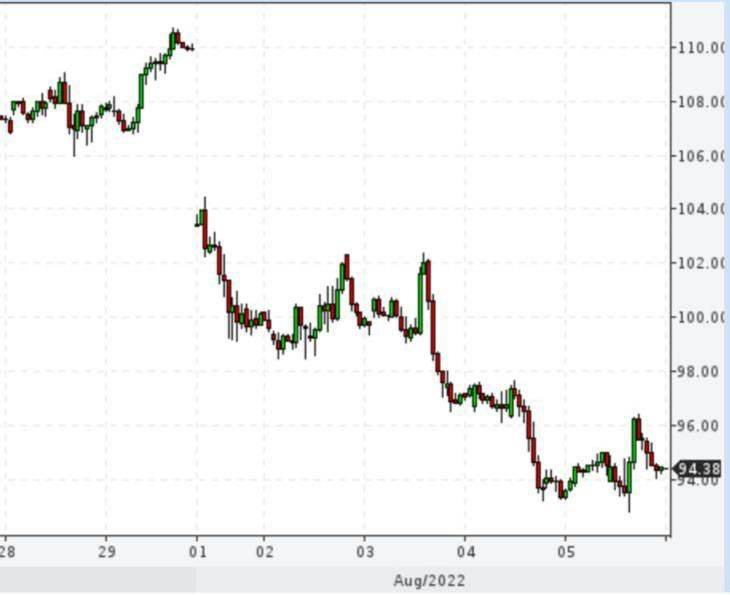

Для нефти пятница получилась по-настоящему черной.

День начался плохо, а закончился еще хуже. Баррель WTI потерял в цене больше $10, это стало самым сильным падением с апреля 2020-го, момента, когда цены ушли в минус. Американской нефти сейчас особенно тяжело, ведь основное бремя продаж резервов ложится именно на Штаты. Падение Brent не дотянуло до $10, но все равно это 7-й результат по дневному падению в истории.

Кажется, на горизонте показался Черный лебедь… Пока нельзя сказать, что он уже прилетел. Новый штамм может оказаться не таким страшным, как во вчерашних заголовках и тотального закрытия границ и жестких локдаунов удастся избежать. (Впрочем, боюсь, что этого мы не избежим). Но риск существует и напрашиваются некоторые аналогии с прошлым разом. Взять историю с продажей стратегических резервов, о котором Байден объявил во вторник. Лучшего момента не придумаешь. Прямо как для начала ценовой войны между Россией и Саудовской Аравией накануне первой волны пандемии. Напоминаем, что тогда все закончилось уходом цен в отрицательную зону.

В пятницу рынок определенно испугался. Граммофон, ранее крутивший бодрую песенку «Про зайцев», выдохся. По крайней мере, на какое-то время.

Несмотря на то, что после Дня Благодарения рынок обычно «тонкий», вчера объем торгов и фьючерсами, и опционами на нефть WTI был значительно выше среднего. Самым торгуемым контрактом с большим отрывом был январский пут со страйком $60, а цена его подскочила в 19 раз❗️Страховки разлетаются быстрее и дороже горячих пирожков.

Все так плохо? Может ли ситуация весны 2020 повториться? Пожалуй, нет.

К вирусной атаке мир готов лучше, чем раньше. Совершенствуются протоколы лечения. Появляются все новые и новые вакцины. Да и на нефтяном фронте ситуация сильно отличается от весны прошлого года. Тогда несвоевременный рост предложения стал следствием ссоры основных производителей из ОПЕК+. Теперь же группа едина (по крайней мере внешне), а лишние баррели идут от резервов потребителей. А вот резервы… они не безграничны. Это важно.

Мы уже говорили о том, что пока ОПЕК+ выглядит фаворитом в игре с Байденом и компанией. Вирус пришел Байдену на помощь, но это не более чем временный союзник. Кроме того, он дает в руки картеля оружие, которое может быть использовано уже на следующей неделе. Если в четверг разговоры шли на тему, будет ли ОПЕК+ делать трёхмесячную паузу в повышении добычи в ответ на распечатку резервов или нет, то теперь мы не исключаем сокращения добычи той или иной степени резкости. В случае негативного сценария по новому штамму это просто необходимо. И ведь не придерешься к ним и не обвинишь в искусственном завышении цен, когда мир в опасности. При позитивном сценарии, сократив добычу ОПЕК+ поставит шах и мат Байдену с его резервами в течение пары месяцев. А что, неплохо. Дать ценам немного упасть, заставить продать резервы по низким ценам, а потом снова поднять цены. Подарок тем, кто скупит. Конечно, за это придется заплатить временным снижением доходов от сокращения добычи. Но жадничать сейчас может быть еще хуже. Посмотрим, что они выберут на следующей неделе.

Главный повод для паники – новый штамм, который обнаружили в ЮАР и соседних африканских странах. Это вызывает опасения, что страна может столкнуться с потенциально серьезной четвертой волной, которая может распространиться по всему миру. Великобритания уже внесла страны на юге Африки в красные списки с запретом на полеты. Врачебные эксперты считают, что новый вариант, получивший название B.1.1.529, является худшим из всех, что когда-либо появлялись. По их словам, каталог из 32 мутаций сделал вирус непохожим на остальные штаммы. Эксперты опасаются, что этот вариант окажется более заразным, чем дельта.

Рынок на это реагирует печальным образом.

Фьючерсы на S&P500 упали на 1,2%

Нефть резко падает с утра на опасениях за стабильность спроса. Цена Brent упала на $2 (ниже $79/баррель) к 9 утра по Москве. Сегодня основной виновник – COVID. Все это нервирует рынки в преддверии встречи ОПЕК+ на следующей неделе. Похоже, что у производителей не остается выбора. Сохранение темпов роста добычи значительно усилит риск дальнейшего обрушения котировок, вызванного распечатыванием резервов и возможным снижением спроса.

Упали доходности десятилетних казначейских облигаций США: с 1,68% до 1,55%.

Мы неоднократно писали, что ожидаем втряску в конце ноября. Сегодня будем разбирать данную тему подробнее.

Встреча ОПЕК+ вчера прошла быстро и обошлась без жарких споров. Картель подтвердил запланированное на ноябрь повышение добычи на 400 тыс. баррелей в день, лаконично объяснив это тем, что группа действует в соответствии с текущей фундаментальной ситуацией на рынке.

У инвесторов и аналитиков было несколько иное понимание фундаментальной ситуации. Многие ожидали разового ускорения темпов наращивания добычи до 800 тыс. б/д в ноябре. В итоге несбывшиеся надежды отправили цену Brent выше $81 за баррель. Еще немного и будет 7-летний максимум.

Многие разочарованы решением ОПЕК. Но это их проблемы, а само решение картеля, на самом деле, очень логично. Ведь еще каких-то 1,5 месяца назад они испытывали сложности (https://t.me/bitkogan/14013) с поиском покупателей в Азии. Саудитам даже пришлось резко снижать премию по поставкам своей нефти в Азию в октябре относительно региональных бенчмарков.

С тех пор все перевернулось с ног на голову, но где гарантия того, что еще через 1,5 месяца не случится обратный переворот? Да и сезонное снижение спроса на нефть в зимние месяцы никто не отменял. Глядя на газ и уголь, можно подумать, что в этот раз все будет по-другому. Может быть. Но чтобы быть уверенным, надо посмотреть за развитием кризиса.

Неизвестно, как рост цен и ограничение потребления энергии скажутся на экономическом росте и долгосрочном спросе. К тому же дополнительные 400 тыс. б/д за весь ноябрь дали бы всего 12 млн. баррелей. Это втрое меньше того, сколько суммарно убрал с рынка ураган Ида. То есть речь идет не о жизни и смерти, а лишь о целесообразности. И в этом свете ОПЕК важно восстановить ситуацию, когда спрос идет впереди предложения. То, что было в начале года, и что пошатнула Дельта.

Отправится ли нефть в результате решения картеля к $100 вслед за газом?

Не исключено, но сомнительно. В случае такой угрозы они, вероятно, все же дадут дополнительные баррели на рынок в следующий раз. Ведь у всей ОПЕК+ в запасе еще около 5,8 млн. б/д свободных мощностей.

На сегодняшний день можно выделить три основных фактора, которые прямым или косвенным образом влияют на рынок нефти:

последствия урагана Ида в Мексиканском заливе;

замедление деловой активности в Китае;

и, конечно же, предстоящая встреча стран ОПЕК+, которая состоится 1 сентября в 18:00 мск.

Все факторы, несомненно, важные. Но основное – это экономический рост.

Начиная с конца, хотелось бы отметить, что согласно последним прогнозам организации стран-экспортёров нефти, в текущем году на глобальном рынке сохранится дефицит нефти, в то время как в 2022 году он по всей видимости сменится профицитом. ОПЕК ждет, что в 2022 году глобальное предложение нефти превысит спрос в среднем на 2,5 миллиона баррелей в сутки, в результате чего запасы вырастут на 913 миллионов баррелей. Даже с учетом того, что прогнозы ОПЕК редко совпадают с реальностью, тенденция подмечена верно.

Вряд ли стоит напоминать, что любые финансовые рынки работают по принципу спроса и предложения: чем выше потребность в ресурсе или активе, тем большую ценность он будет иметь – и наоборот. Другими словами, если мировая экономика продолжит восстанавливаться, а страны наконец-то снимут ограничения на поездки, то спрос на «черное золото», вероятнее всего, вырастет, что позитивно скажется и на цене актива. В случае появления новых штаммов коронавируса или ухудшения эпидемиологической ситуации в мире, потребительская активность снизится, а это чревато снижением котировок на нефть. Как это выглядит в реальности можно было наблюдать две недели назад, когда цена нефти марки Brent рухнула ниже $65 за баррель после вспышки штамма «дельта» в Китае, новых ограничений и снижения экономической активности в стране.

Замедление экономики отразилось в снижении индекса деловой активности (PMI) в непроизводственном секторе Китая в августе до 47,5 пункта. Это второй раз за всю историю ведения статистики, когда индекс падает ниже 50 пунктов. Первый и до вчера единственный был в феврале прошлого года. Правда, рынок не был впечатлен, поскольку китайским властям (по их словам) удалось взять распространение «дельты» под контроль, и ограничения стали потихоньку снимать. Поэтому цены, снова поднявшись в район $71-72, там и остаются. Как я и предсказывал две недели назад.

Последствия урагана Ида могут еще немного потрепать рынок. С одной стороны, добыча в Мексиканском заливе восстанавливается, как и работа трубопроводов Colonial Pipeline, что играет против нефти. Но ураган также нанес мощный удар по экспортной инфраструктуре в Луизиане. В первую очередь от этого страдает зерно, но и экспорт нефтепродуктов будет снижен на неопределенный срок, что может привести к затовариванию нефтепродуктами и в итоге снижению спроса на нефть внутри США. В то время как глобальные сорта, вроде Brent, могут подорожать.

Напоминаю: в конце июля страны ОПЕК+ приняли решение наращивать добычу с августа на 400 тыс. б/с каждый месяц. При этом они договорились ежемесячно проводить консультации для оценки ситуации на рынке и целесообразности наращивания производства. Этим они и займутся сегодня, но вряд ли стоит ожидать каких-то резких движений. Предыдущее решение было трудным и компромиссным, так что для его пересмотра нужны очень серьезные основания, которых пока нет.

Для рубля такая динамическая стабильность рынка нефти скорее позитивна. Бюджетные доходы в 2021 году планировались на уровне 21 трлн., и план, вероятно, будет перевыполнен на 10% или даже больше. Причин для серьезных колебаний курса практически нет.

Резюмирую. В принципе ожидаю, в течение сентября и нефтяные цены будут выше, и рубль продолжит колебаться внутри давно обозначенного мной диапазона 71,5-74,5. Но конец осени – в тумане.

В пятницу котировки выросли примерно на 2% на фоне бушующего в США урагана Ида, который привел к приостановке 15% нефтедобывающих мощностей в США. За неделю Brent прибавила 7%, WTI – 6%.

Сейчас WTI растет слабее, чем Brent. И это, на первый взгляд, странно, так как добыча приостановлена в США, и это, наоборот, должно было бы больше сказаться на росте стоимости WTI. Но есть нюанс: в Луизиане, где бушует ураган, сосредоточено около половины нефтеперерабатывающих заводов США. Если ураган по ним ударит, снизится спрос на американскую нефть и, как следствие, спред между Brent и WTI вырастет еще сильнее.

Еще одно важное событие на этой неделе –заседание ОПЕК+. Они планировали наращивать нефтедобычу, что, по идее, должно негативно сказаться на котировках нефти. Но вчера вышла новость о том, что ОПЕК+ может пересмотреть вопрос об увеличении добычи в связи с очередной волной COVID-19. Если приостановят наращивание добычи, котировки нефти могут пойти наверх.

Вывод? На этой неделе нефть будет подвержена влиянию множества факторов, а значит возможна повышенная волатильность.

Внимательнее всего следим за новостями по урагану и за тем, что будет сказано на заседании ОПЕК+. Пока без драматизма: доллар все-таки падает после речи Пауэлла, в Китае собираются снимать ограничения. Так что значительные просадки нефти, скорее всего, будут выкупаться.

Вчерашняя наша фраза «…чудеса да и только творятся в мире, когда им пытаются рулить идейные потомки Полиграф Полиграфыча», похоже, весьма понравилась читателям.

А пока достойные продолжатели великого дела Шарикова не дремлют. Теперь они продемонстрировали «чудеса последовательности»…

Еще недавно Белый дом рассуждал о необходимости электрокаров и чистого топлива для самолетов, но стоило ситуации поменяться, как тут же вспомнили про старую-добрую нефть. В среду стало известно, что правительство США настаивает на том, чтобы ОПЕК нарастили добычу нефти уже в самое ближайшее время. Советник Байдена по национальной безопасности Джейк Салливан раскритиковал крупнейших мировых производителей нефти за недостаточный уровень добычи нефти после глобальной пандемии COVID-19. По его мнению, нынешних объемов просто не хватает для глобального восстановления. Таким политическим давлением Вашингтон прежде всего пытается затормозить продолжающийся рост цен на бензин. Сейчас, согласно данным американской автомобильной ассоциации, цены на бензин в США составляют около $3,18 за галлон, что значительно выше чем год назад; это – рекордная цена за последние 7 лет. Но даже такое открытое заявление не привело к ожидаемому результату. Цены на марку Brent уже к концу торгового дня снова перешагнули отметку $70.

Само же сообщение подверглось критике со всех сторон. Левые недовольны тем, что нынешняя администрация снова обращается к «не экологичной» нефти, как к главному источнику энергии. Республиканская оппозиция критикует нынешнюю администрацию за отказ нарастить объемы добычи нефти в самом США. Добыча нефти в США оставалась неизменной, на уровне около 11 миллионов баррелей в сутки, с тех пор, как пандемия подняла ее с рекордного уровня в 12,3 миллиона баррелей в сутки в 2019 году.

В выигрыше – главные мировые нефтяные компании, которые могут увеличить свой экспорт в США. Тут стоит напомнить, что в пятерке экспортеров есть и Россия.

Что вообще происходит с нефтью? Почему котировки так быстро восстанавливаются после падения?

По данным EIA, запасы нефти в США за неделю снизились на 0,45 млн барр. (прогноз: -1,27 млн барр.), до 438,777 млн барр. Если говорить человеческим языком, то снижение запасов нефти оказалось слабее ожиданий и показателя API. Запасы бензина также сократились менее заметно, чем прогнозировалось, а запасы дистиллятов неожиданно выросли. К тому же, добыча увеличилась.

Но, тем не менее, котировки нефти идут вверх. Чудеса, однако.

Белый дом в среду также поручил Федеральной торговой комиссии (FTC), которая отслеживает антиконкурентное поведение на внутренних рынках США, расследовать, способствуют ли незаконные действия повышению цен на бензин в США.

Старая советская практика борьбы со спекулянтами продолжается. «Позвольте вас спросить: почему от вас так отвратительно пахнет? – Ну что ж, пахнет. Известно, по специальности… Вчера котов душили, душили, душили, душили. Душили, душили, душили, душили…» Спекулянты на очереди.

СССР тихой сапой перебрался через океан, не иначе.

Баррель Brent потерял $4 относительно пятницы, опустившись до $71,3.

Негативный тон на этой неделе задали данные об экономической активности в Китае – производственный PMI, опубликованный на выходных, упал до 50,4 – существенно ниже ожиданий и в целом минимум с февраля 2020 г.

Тогда жизнь в ряде провинций страны практически остановилась из-за локдаунов, и сейчас инвесторов беспокоит повторение того сценария даже в более мягкой форме на фоне распространения Дельты в Китае. Ограничения вводятся, авиарейсы отменяются… Никто не может быть застрахован от дальнейших сюрпризов.

Тем не менее, настрой на рынке по-прежнему остается позитивным благодаря быстрому восстановлению спроса в Америке. С утра цены даже пытались расти на ожиданиях снижения запасов в США. Объяснение, откровенно говоря, не слишком убедительное, но другого не было.

Отметим, что спекулянты в Нью-Йорке постепенно сокращают длинные позиции в нефти уже с конца июня. По данным CFTC, чистый спекулятивный лонг на прошлой неделе упал до уровней начала ноября, тогда нефть торговалась ниже $40 за баррель. Возможно, сегодняшний разворот вниз связан с продолжением исхода спекулянтов.

Мы, однако, не ждем какого-то экстремального негатива. Наиболее вероятно, что нынешнюю коррекцию выкупят также, как и провал двухнедельной давности, и цены продолжат колебания в диапазоне $65-75/баррель в ожидании новых идей.

Что это могут быть за идеи? Из плохого – ухудшение коронавирусной обстановки, инфляция, экономика, ссоры в ОПЕК… Может вернуться тема Ирана.

Мы предпочитаем верить в хорошее – растущую экономику и спрос на топливо. С начала года тренд был именно такой, и пока не получено убедительных доказательств обратного, его следует считать неизменным

Рост цен на дизель закономерен: растут цены на нефть. Плюс, если мы ограничиваем цены, они логично начинают расти.

Результаты IPO на фондовом рынке США побили рекорд 2020 года.

Количество IPO существенно: пока рынки бодры, компании спешат привлечь ресурсы. Однако мы видим, что доходы инвесторов начали падать… Я бы на месте игроков насторожился, уменьшив активность в этой сфере.

Сегодня не время рисковать.

Стоимость Brent превысила $74 впервые с апреля 2019 года.

Вчера говорил о том, что в ближайшее время . Почти приплыли… $80 – большой вопрос, а вот на отметке $75 вполне можем оказаться уже сегодня.

Цена нефти Brent побила двухлетний рекорд, поднявшись до $73,62 после заявления МИД Ирана.

Заявления из Тегерана, по сути, говорят о том, что процесс переговоров значительно буксует – не факт, что соглашение в итоге будет достигнуто. Для нефти это, естественно, плюс. Более подробно сегодня уже .

JPMorgan и Morgan Stanley советуют продавать казначейские облигации США

В последнее время здесь действительно наблюдалось противоречие. С одной стороны, росла инфляция, с другой – на надеждах, что инфляция пришла ненадолго, снижались доходности американских бондов. Думаю, что ситуация эта – временная, и доходности обязательно начнут расти. То, что крупные инвест банки убеждают сейчас продавать казначейские облигации, укрепляет меня во мнении, что их доходности будут расти, и скоро десятилетки могут дойти до 1,6% и даже выше. Это может быть серьезным триггером для продаж на рынке.

Американская Nonavax о 90,4% эффективности своей вакцины. Акции выросли на 11%

Особенность вакцины Novavax заключается в том, что она достаточно мягкого действия. К тому же, более удобна в транспортировке, чем многие ее аналоги. Если ее эффективность действительно выросла, этот актив может оказаться весьма неплохим вложением.

Во-первых, завершилась встреча ОПЕК, по итогам которой основные игроки глобального нефтяного рынка согласились на сокращение добычи на дополнительные 500 тыс. баррелей в день. Во-вторых, успешно проходит IPO Saudi Aramco, которая размещается по верхней оценке ценового диапазона.

На этом фоне нефть марки Brent растет сегодня на 1,7%. Причем, что важно и показательно: российский фондовый рынок, весь день топтавшийся на месте, начал резко прибавлять примерно после 17:00 (МСК). То есть, когда на рынок вышли американцы. А рост при этом возглавили нефтяные «фишки». Все логично.

Сделка ОПЕК призвана стабилизировать рынок нефти в 2020 г. Успешное размещение Saudi Aramco – как дополнительный приятный бонус. В итоге рынки стремительно двигаются на Север. Вместе с тем, хотел бы предостеречь от избыточного оптимизма. Риски по-прежнему высоки, и они, главным образом, связаны с торговой сделкой США и Китая.