Как мы и ожидали, драгметаллы показывают стремительный рост. Коммодитиз – рост. Фьючерсы на Америку – из небольшого минуса в небольшой плюс.

На словах о том, что новая стратегия ФРС допускает подъем инфляции выше 2%, золото и коммодитиз устремились было вверх. Затем Пауэлл охладил пыл спеулянтов и пояснил, что периоды всплесков инфляции будут компенсированы периодами более низкой инфляции, а таргетирована она будет строго на уровне 2%. Тут же последовали продажи.

Нет, друзья, не будет в такой тревожной обстановке ФРС давать таких явных сигналов.

На сегодняшнем симпозиуме Пауэлл затронул две ключевые макроэкономические переменные – инфляцию и безработицу. Акцент на безработице был сделан по причине того, что особенность этого кризиса именно в локдауне и рекордных потерях на рынке труда.

Пауэлл несколько раз упоминал, что кривая Филлипса для США стала более пологой. Кривая показывает отрицательную зависимость между инфляцией и безработицей, и изменение ее наклона связано со снижением ставок и замедлением долгосрочных темпов роста экономики. Не вдаваясь в теоритические подробности, сделаю основные выводы из этого утверждения. Пауэлл считает, что небольшое снижение инфляции породит еще более сильную безработицу. И, соответственно, инфляция не будет так сильно расти в ответ на укрепление рынка труда. Поэтому он неоднократно подчеркивал, что снижение инфляции несет для экономики большие риски, чем ее рост.

Эти утверждения, в сочетании с высказыванием Пауэлла о таргетировании средней инфляции, говорят о том, что ФРС стало немного толерантнее к инфляции в США и готово проводить стимулирующую ДКП, лишь бы экономика росла.

На фоне таких заявлений последовал всплеск спроса в золоте и товарных группах, подросли и биржевые индексы.

Но Пауэлл не был бы собой, если бы не «подстелил соломку», сказав, что если инфляция будет уж совсем высокой, то ФРС, конечно, примет необходимые меры. Энтузиазм участников рынка быстро охладел: как бы эта «соломка» не оказалась «бревном». Именно поэтому драгметаллы после его выступления начали болтаться, как… Эээ… Розы в бассейне:wink:

По моему мнению, поболтаются, а потом пойдут наверх. Никуда они не денутся, все равно поскачут, как зайки.

Давненько не писал про одну из самых реактивных идей 2020 г. – производителя платины Eurasia Mining (EUA LN).

История и вправду впечатляет: с начала года котировки взлетели в 6,5 раз! Для сравнения, гиганты сектора технологий и интернета AMD и Amazon от мартовских минимумов выросли на 85-90%.

Что новенького по Eurasia? На самом деле, только хорошее. Кстати, рост котировок был обусловлен не столько увеличением цен на палладий, сколько позитивом, связанном с фундаментальными факторами.

Отмечу несколько важных новостей. Во-первых, компания получила лицензию на фланги месторождения Мончетундры (я об этом писал ранее). Это ключевой проект для компании: запасы данного депозита составляют около 15 млн унций в палладиевом эквиваленте, что 7,5 раз увеличивает ресурсную базу Eurasia.

Это важное событие может привести к переоценке аналитиками стоимости компании в лучшую сторону. К примеру, до этого аналитики применяли к расчету стоимости флангов Мончетундры ставку дисконтирования (WACC), равную 30%. Однако теперь, когда риски освоения практически нивелированы, WACC будет применяться более низкий, что увеличит итоговую оценку.

Кроме того, не так давно Eurasia получила еще одну лицензию на освоение перспективного месторождения металлов платиновой группы Тыпыл, которое относится к Западному Кытлыму. Точные данные по запасам еще предстоит получить, однако известно, что данный участок называют российским «платиновым Клондайком».

Фон по Eurasia очень позитивный, котировки это весьма красноречиво подтверждают. Не исключаю, что в обозримом будущем компания станет объектом поглощения. Ждем-с…

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

Теперь конкретно. Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д. И, разумеется, увидим очередной рывок на фондовом рынке. Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

«В связи с сильной перегретостью «голубых» фишек на американском рынке, не подходящий ли сейчас момент для начала покупок акций, которые не восстановились в цене после мартовского обвала? (Акции отелей, авиакомпаний, круизов, торговых центров, кинотеатров, фитнес-центров). Не получится ли так, что ликвидность из «великанов» рынка, таких как Apple, будет перетекать именно в эти компании?»

Интересная гипотеза из сообщения подписчика. Однако не думаю, что она сработает.

Если на рынке будет коррекция, и компании «триллионники», которые занимают в индексе значительную долю, резко начнут снижаться, то менее ликвидные акции компаний с меньшей финансовой устойчивостью будут терять в цене еще больше. Более того, думаю, они будут торговаться по оценкам компаний в предбанкротном состоянии.

На рынке никогда не происходило по-другому. Надеяться на опережающий рост отстающих компаний можно только тогда, когда на рынке воцаряется спокойствие.

Друзья мои – их, этих гаваней, в случае больших штормов просто нет. Сегодня «защитные» инструменты – это, смешно сказать, те самые технологические гиганты. Понятно, что я говорю это с изрядной долей иронии.

Если эти гиганты начнут падать, капитал не пойдет перетекать в другие бумаги. Он просто уйдет в доллар, в безрисковые облигации, возможно – в золото. А в другие, более дешевые акции… Не смешите мои седые пейсы.

P.S. Кажется, я начинаю понимать – канал можно особенно и не вести. Отвечай себе на многочисленные вопросы трудящихся, и все будет отлично. P.P.S. Шучу! Никуда я от вас не денусь.

Дело в том, что это не просто банк. Это практически американский Сбербанк – неповоротливый, не слишком эффективный. Огромный, как слон.

В последние годы банковский сектор, в том числе и розничный, демонстрировал уверенный рост. Но только не Wells Fargo. Банк показывает стремительное падение акций, сменяющееся затяжным “боковиком”.

С января 2018 года, когда стоимость бумаг кредитной организации на бирже составляла на максимуме $66,31, котировки упали почти в 3 раза – до $23,75.

Первая причина – полученный впервые с 2008 года чистый убыток, который в пересчете на акцию составляет $0,66 против убыточного EPS по оценкам аналитиков $0,16.

Добавляет “масла в огонь” решение менеджмента заплатить дивиденды почти в 5 раз меньше в сравнении с производившимися ранее выплатами. $0,1 на акцию по итогам 2 квартала против $0,51 кварталом ранее. В первую очередь, на итогах сказалось сокращение клиентских операций, ведь в первую очередь это розничный банк, который зависит от проведения операций физическими лицами и компаниями. Но их объем, а соответственно, и комиссионные доходы банка, упали из-за пандемии в то время, как надо было нарастить резервы по выданным кредитам по требованию регулятора.

Банк продолжают сотрясать скандалы, начало которых было положено в 2016 году. Тогда была вскрыта схема с выпуском карт людям, которые даже не обращались за такой услугой. Сейчас же Wells Fargo упоминают в связи с разразившимся в конце июля скандалом из-за денег, полученных от поставок наркотиков, которые хранились на нелегальных счетах руководителем одного из отделений в Техасе.

Добивает банк новость о решении Уоррена Баффет, как это стало известно из отчета за 2 квартал, продать акции Wells Fargo и других банков, сделав ставку на золото и добывающие его компании.

Легендарный инвестор последние годы оставался чуть ли не единственным “воином в поле”, который сохранял ценные бумаги кредитной организации в портфеле.

Пришедший на пост CEO в конце 2019 года Чарльз Шарф уже давно обещал проведение политики сокращения расходов. И только в конце июля стало известно об отказе от ряда консультантов, которые обходились банку до $1,5 млрд каждый год. При чистом убытке в $2,4 млрд за 2 квартал менеджмент заплатил сторонним организациям $758 млн. Также “под нож” в предстоящие годы пойдут рабочие места нескольких десятков тысяч человек, о чем говорят сами работники розничного банка. И процесс повышения прибыли может затянуться на годы.

И последний крайне важный момент. Как известно, доходы банков в основном состоят из доходов процентных и доходов комиссионных. Но по мере того, как ставка стремится к нулю, процентные доходы банка также увы, сокращаются. Основной упор сейчас на доходах комиссионных. А чтобы их получить – нужно потрудиться. Снижение ставок – еще один фактор, который не дает нынче банкирам чувствовать себя слишком вольготно.

Удивительно, что Баффет осознал это только сейчас. С другой стороны – осознал же, и то молодец. Лучше поздно, чем никогда.

Мы обязательно будем покупать акции американских банков. В будущем. Думаю, у нас еще появится для этого не один благоприятный момент.

Однако то, что весь банковский сектор, и особенно Wells Fargo, выглядит все более недорогим – это факт.

Доброе субботнее утро, друзья. По традиции начинаем этот день с нашего полушутливого словаря.

Бдительный бид – заявка на покупку, которую игрок выставляет близко к текущему уровню цен, надеясь купить на откате. При этом он готов ее снять при первых признаках серьезного движения вниз.

Болванка – лимитированная заявка с большим объёмом, выставленная против сильного рывка цены. «Петрович, если они сожрут эту болванку, тогда точно, пойдём вверх и дальше».

Быть во флэше – быть в выигрыше по итогам торгового дня и закрыть все позиции Выскакивать из горящего танка – выражение характеризует срочную (паническую) продажу ранее купленного инструмента во время сильного рывка цен на максимуме, как правило, перед началом отката. «Семеныч! Что тут думать! Пора выскакивать из горящего танка!»

Дневка – график дневного масштаба. Золотой жук — инвестор, убежденный, что самым надежным активом является золото. Золотыми жуками также называют аналитиков, постоянно дающих рекомендацию покупать золото.

Кроссы – кросс-курсы, валютные пары без доллара США (USD).

Кукиш – шуточное название для фигуры технического анализа “Голова и плечи”. Ловить в другой манвантаре – делать попытки закрыть убыточные позиции после масштабного рывка цены вверх или вниз. Омар Хайам купился по хаям – так говорят о покупке в области локальных максимумов.

Они (произносится многозначительно и полушепотом, иногда, можно поднять вверх указательный палец или закатить глаза) — то же самое, что Кукловоды

Рестракт – реструктуризация по облигациям. Ситуация, когда эмитент не исполнил обязательство, продолжает работать и не находится в банкротстве, он может предложить владельцам облигаций реструктурировать заём на новых условиях, которые он смог бы обслуживать и погасить долг.

Сделать – то же, что и прокатить. «Семеныч, слышал, как новичка сегодня сделали?».

Стояк (исключительно о тренде :smile:) – то же самое, что Боковик или Флэт.

Страусы – игроки, которые не реагируют своевременно на важные корпоративные события компании-эмитента (скандалы, внезапная смена директоров, неудачи в стратегии, снижение спроса на продукцию и т.д.)

Эквити(equity) — текущий баланс с учётом всех открытых сделок. Сколько будет средств на счёте, если закрыть все текущие позиции прямо сейчас.

Получил такой вопрос сегодня от читателя и решил дать развернутый ответ в канале, потому что тема может быть интересна многим.

Всем еще памятен пример марта 2020 г. Кризис ликвидности привел к тому, что вниз полетело буквально все: и акции, и золото, и некоторые облигации. Причина проста: во время кризиса ликвидности продают все, так как единственное, что нужно в такой момент – это кэш.

Сегодня рынки перегреты. Об этом не говорит только ленивый. Очевидно, что назревает коррекция, особенно на фоне того, что буксуют переговоры в Конгрессе о новом пакете помощи экономике США. То есть, о новой инъекции ликвидности.

Насколько сильно рынок «подсел» на эти вливания? Отказаться рано или поздно придется, ведь деньги невозможно печатать вечно. В противном случае это будет уже какая-то другая экономика. Что будет дальше? «Ломка»?

Пока вопросов больше, чем ответов. У меня есть свое мнение, но оно – не истина в последней инстанции. Скорее, гипотеза.

На мой взгляд, когда рынок полетит, то золото, скорее всего, не станет исключением. Первая паника, она такая – УЖАС, УЖАС! ПРОДАЕМ ВСЕ! ГДЕ ДЕНЬГИ, ЗИН?? :laughing:

Это уже потом, когда горячка проходит, люди начинают принимать взвешенные решения. Одно из таких – пресловутое бегство в безрисковые активы, в так называемую тихую гавань, которой принято считать золото.

Кстати, обратите внимание на сегодняшний рынок. Сегодня падает ВСЁ. В том числе, и золотодобывающие компании, и золотые ETF. Пока не слишком агрессивно, но тем не менее.

Так что, в случае тотального обвала, позиция в золоте вас не спасет – будет падать точно так же, как и другие. Зато она отлично работает, когда на рынке тревожно, но нет паники. Лето 2020 – яркое тому подтверждение.

Есть только одна причина, по которой рынки могут лететь вниз, а золото при этом сразу пойдет вверх. Вероятная сильная инфляция доллара США. Но сейчас это, мягко говоря, маловероятно. В будущем – возможно.

Сегодня решил немного увеличить позицию кэша. Пока продавал российские акции, с открытием рынка США дойдет очередь и до американских. Не нравится все это. Еще и евро снижается довольно бодро… Что это? Начало масштабной коррекции? Время покажет.

Вчера мы говорили о ценах на стальной прокат и сырье. Сегодня попробуем проанализировать ведущие компании отрасли.

Начнем со сравнительного анализа.

В настоящее время металлургический сектор выглядит весьма недорого по сравнению, скажем, с золотодобывающими компаниями или IT-сектором. На то есть объективные причины: цены на золото растут, как и спрос на услуги компаний из области IT.

Металлургия в этом смысле пока не рождает ничего нового: там нет сумасшедших технологических прорывов, царит стабильность, которая во время кризисов превращается в перепроданность. Тем не менее, в случае, если повышательный тренд на рынках продолжится, не будет второй волны и повторного локдауна, некоторые сталевары вполне имеют шансы достичь уровней котировок начала 2020 г.

Какая акция является сегодня наиболее отстающей и дешевле выглядит в относительном выражении (по мультипликаторам)? Кто из компаний является наиболее рентабельным или платит самые высокие дивиденды? У кого более комфортная ситуация с долговой нагрузкой?

Давайте посмотрим на это в комплексе и попытаемся выбрать лучшую компанию с учетом всех этих показателей.

1. Сравнительный анализ. По мультипликаторам предпочтительнее остальных выглядят наши металлурги – речь идет о «Северстали», ММК, НЛМК и Evraz. По EV/EBITDA и P/E они торгуются дешевле аналогов. Кроме того, можно отметить крупнейшего в мире производителя стали ArcelorMittal, китайскую Baoshan, а также корейского гиганта POSCO.

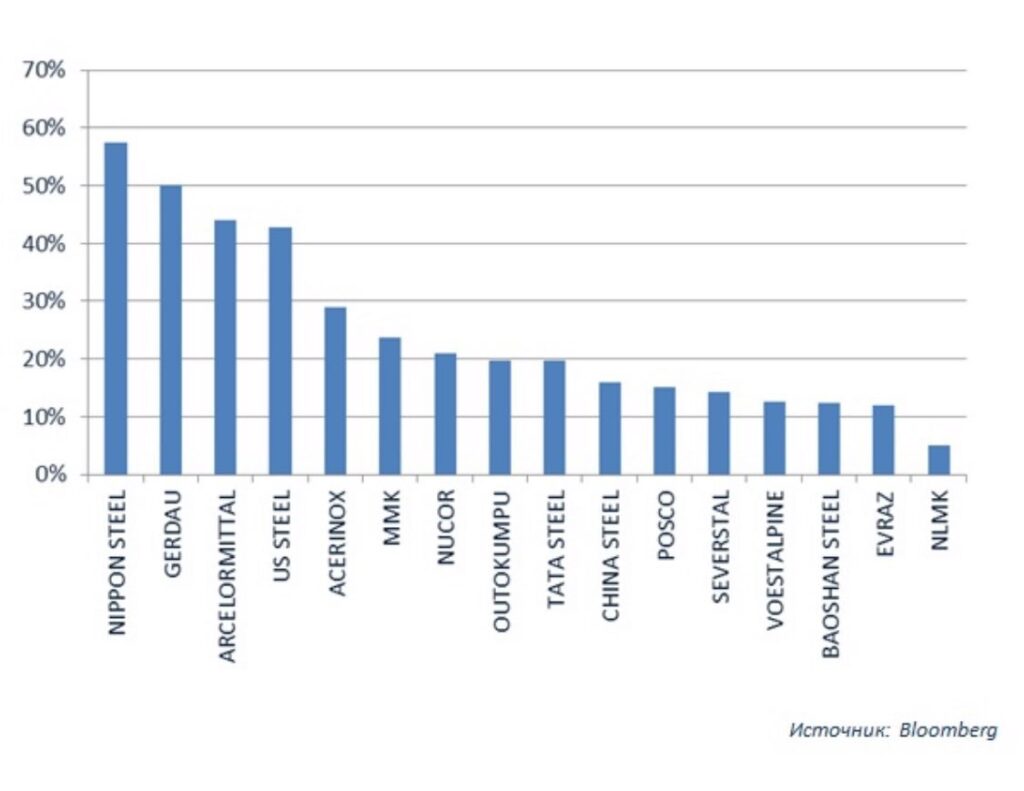

2. Отставание от январских уровней. Наибольший «теоретический» потенциал тут у японской компании Nippon Steel, бразильской Gerdau, ArcelorMittal и хорошо знакомой читателям канала US Steel. При этом не стоит забывать, что такое отставание может быть продиктовано не только падением на всеобщем фоне, но и индивидуальными фундаментальными рисками компаний. К примеру, долговой нагрузкой.

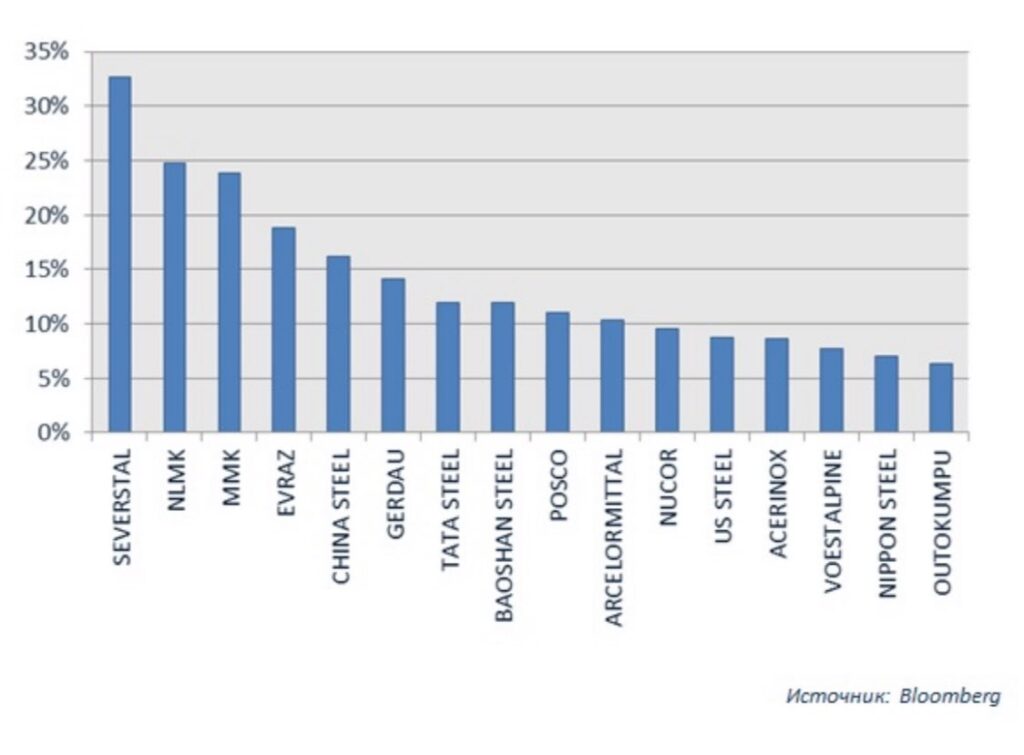

3. Долговая нагрузка – Net debt/EBITDA. Взглянув на график, становится понятно, почему Nippon Steel имеет наибольшее отставанием котировок от январских уровней. Долговая нагрузка компании весьма серьезна: около 7х net debt/EBITDA. Сюда же можно отнести индийскую Tata. У остальных ситуация более или менее одинакова, но выделяются опять наши – они наименее закредитованные компании в отрасли на сегодняшний день.

4. Рентабельность по EBITDA. Это довольно важный критерий, по которому часто оценивают эффективность бизнеса металлургических компаний. Впрочем, не только их. Здесь безусловными лидерами являются опять-таки отечественные металлурги – «Северсталь», НЛМК, ММК и Evraz. Жесткий контроль над затратами, высокая степень вертикальной интеграции, современное производство, высокое качество сырья – ключевые составляющие успеха в данном случае.

5. Дивидендная доходность. Это не определяющий, но, тем не менее, немаловажный параметр, который следует учитывать при принятии инвестиционного решения. И снова в лидерах – сталелитейные компании РФ. Они платят на сегодняшний день самые высокие дивиденды (мы взяли 12-месячную доходность по данным Bloomberg).

Мы провели экспресс-анализ ведущих компаний металлургического сектора по нескольким критериям: рыночные мультипликаторы (EV/EBITDA, P/E), отставание от январских уровней, долговая нагрузка, рентабельность и дивидендная доходность.

По каждому из критериев мы отбирали лучшие 5-6 компаний. Далее мы смотрели на те фирмы, которые попадали в этот своеобразный рейтинг наибольшее количество раз. Безоговорочными чемпионами при таком подходе стали российские металлурги, чаще прочих становившиеся лучшими в каждом из критериев.

Это ММК, Evraz, «Северсталь» и НЛМК. Из иностранных компаний я бы выделил Baoshan Steel, ArcelorMittal и POSCO.

Это отнюдь не означает, что нужно немедленно идти и покупать эти акции. Данное исследование лишь дает пищу для размышлений, ориентир того, какие компании в секторе являются лучшими в фундаментальном плане на данный момент. Да и то, с оговоркой, что исследование проведено недостаточно глубоко. К примеру, мы применяем куда более сложный подход.

Лучшие в этом исследовании акции имеют более высокие шансы на рост в среднесрочной перспективе. Но, поскольку в рейтинг вошли российские компании, следует делать поправку и на это. Страновой риск РФ всегда способствовал некоторой недооцененности наших металлургов, да и не только их.

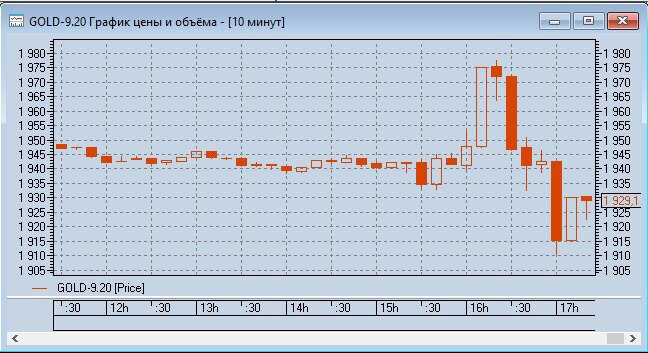

Еще вчера мы с вами наблюдали шикарные «американские горки»: с утра 2015 долларов за унцию золота, уже к вечеру – 1985. С тем, чтобы к ночи опять вернуться на 2010, а к сегодняшнему утру свалиться на 1992.

Народ занервничал. В личку посыпались вопросы. – Бобик сдох? – Пора сливать золото и драгметаллы? И шедевральное: – Ну что, опять Баффет накосячил? Бедный Баффет. Раньше во всем был виноват Чубайс, теперь старый бедный дед.

Продолжится ли рост? На мой взгляд, да. Однако, чем «горячее» активы, тем выше возможная волатильность.

Весь мир следит за «золотыми качелями». Только ленивый не обсуждает перспективы роста драгметаллов. С другой стороны, появляются статьи, доказывающие, что «сейчас все кааааак упадет». Это тоже вполне ожидаемо. Вообще высокая волатильность после хорошего, достаточно мощного, тренда может означать и СМЕНУ ТРЕНДА. Я сегодня ничего не буду исключать.

Уже много раз говорил, и повторю: индикаторов много. Держа в голове утверждение, что рост цен на коммодитиз и драгметаллы вполне возможен и дальше, мы с вами будем просто гибкими. Если индикаторы нам пока говорят, что все ок, сильно не переживаем.

Судя по всему, RISK ON продолжается. Все безумно дорого. И, тем не менее, … продолжается.

Про золото. Друзья. Очень сложно дать однозначный ответ на «простой» вопрос о том, как долго оно будет расти. Или, как вариант, скоро ли разворот.

Могу лишь посоветовать внимательно следить за рядом показателей, на которых уже акцентировал внимание. – Динамикой баланса ФРС. – Валютными парами. – Общей ситуаций с ликвидностью. – Геополитикой.

Баланс ФРС за последнее время и не растет, и не падает. Держится в районе 7 триллионов долларов. Изменения крайне незначительны. Однако, в ближайшее время можно ожидать продолжение тренда на его рост. Экономика США нуждается в дополнительных стимулах. Процесс выкупа активов, скорее всего, будет продолжен.

Большинство ключевых валют укрепляются относительно доллара США. Иначе говоря, RISK ON пока продолжается.

Геополитика? Страшно, аж жуть. – Турция ссорится с соседями. – Беларусь бурлит, и все гадают, какую реакцию можно ждать от руководства РФ. – Проблемы по линии Китай-США нарастают. – Тема курдов никогда не сходит с повестки дня. – Скоро выборы в США и, по мановению волшебной палочки, «веселых тем» будет все больше и больше. Мы с вами с трудом поспеем за калейдоскопом событий. Уверен в этом.

Главное: новая таблетка для лечения мировой экономики пока еще не придумана. Значит, на всю Ивановскую будут продолжать использовать старые рецепты – то есть тему поднятия ликвидности.

Мораль: следим за ситуацией и поражаемся мудрости Уорена Баффета, сумевшего вовремя предвидеть рост золота. Кстати, это не стеб. Мудрость состоит не в том, чтобы угадать тренд в самом начале. Это везение. А в том, чтобы иметь мужество признать ошибку и поставить на рост золота уже после того, как оно выросло примерно на 80%. Это реально трудно – поставить на рост актива после того, как многие начали предвещать его падение. Мы с вами не знаем, прав в итоге окажется дед или нет, но уметь признавать ошибки… Не каждый это может.

А мы? Мы пока сидим в драгметаллах. Жду продолжения банкета. По дороге иногда немного фиксирую прибыли.

P.S. Обратите внимание: сила движения серебрав 2-3 раза опережает динамику золота. Все, как мы с вами и ожидали. Думаю, платина и палладий могут в скором времени также показывать опережающую динамику.

Мой личный хит-парад наиболее часто задаваемых вопросов с недавних пор выглядит так. 1. Когда можно будет покупать белорусские облигации? Как вариант: что делать, если не успел продать? 2. Золото все растет. Когда рост прекратится, тем более, что появились статьи о грядущем обвале цен на золото? 3. Не приведет ли ситуация в Беларуси к обвалу рубля? 4. Как вы думаете, достигнет ли Bitcoin снова отметки 20000? 5. Когда можно начинать шортить Tesla? 6. Когда рынок наконец-то начнет падать? Сколько можно?! Как не пропустить разворот рынка?

Иногда возникает ощущение, что меня спутали с экстрасенсом. Или нет… С предсказателем будущего. Приятно, конечно. Но – увы. Впрочем, иногда так и хочется сказать: сейчас, настрою свой стеклянный шар, подготовлю побольше кофейной гущи, разложу карты Таро. И в бой.

Моя работа – оценка ситуации с точки зрения прежде всего опыта. Скорее, нахождение взаимосвязей событий. Анализ поведения индикаторов. Трактовка их поведения. И, разумеется, выводы, выводы, выводы.

На все вопросы постараюсь ответить. Как? Вместе будем думать. Моя задача не рыбку вам дать, а удочку.

Только, пожалуйста, не надо Tesla шортить. Много раз об этом говорил. А вчера товарищ опять спросил: ну что, говорит, резать шорт? Что мне ему ответить? Рыдаю.

Вот и до Уоррена нашего, свет, Баффета наконец доперло: пора покупать золото! Согласно квартальному отчету Berkshire Hathaway, во 2 квартале 2020 г. Баффет купил акций Barrick на $560 млн. На этом фоне бумага сегодня растет на 10%.

Так и хочется спросить маститого гуру инвестиционного бизнеса: а где вы, батенька, были раньше? Прибыль по позиции Barrick составляет около 85% с учетом сегодняшнего роста.

При этом Баффет сократил долю в некоторых банках. К примеру, вWells Fargo, JP Morgan и Goldman Sachs. Не означает ли это, что есть смысл сыграть в противофазе с Оракулом из Омахи и начать понемногу увеличивать позиции в банках? Тем более, они сейчас на фоне низких ставок весьма и весьма дешевы.

Буду думать, о результатах напишу. А пока просто порадуюсь в очередной раз за акции Barrick Gold, о которых я писал в канале чуть ли не больше, чем о Boeing. Ну и за Уоррена Баффета, конечно, порадуюсь тоже…

Сегодня новостные агентства пестрят заголовками о том, что основатель золотодобывающей компании Petropavlovsk (POGR RX) Павел Масловский покинул компанию. СМИ пока сообщают только о факте ухода, но не дают анализа или комментариев.

Выскажу свою точку зрения.

Не секрет, что с июня в компании разгорелся новый корпоративный конфликт. Группа акционеров во главе с компанией «Южуралзолото» (владеет около 24% Petropavlovsk) выступили против переизбрания Масловского в Совет директоров компании. На причинах и подробностях конфликта останавливаться не буду, тем более, что писал об этом. Нам гораздо любопытнее, что будет дальше.

Рынок реагирует на новости позитивно: в моменте на Мосбирже котировки увеличиваются на 5,5%. А тут еще и цены на золото сыграли за POGR: драгметалл с утра растет на 0,3%.

Уход Масловского можно интерпретировать как сигнал о том, что конфликт исчерпан. Одна сторона уступила и отошла в сторону. Возможно, обе стороны пришли к некоему джентельменскому соглашению – мы не знаем всех подробностей, можем только гадать.

Но один факт есть: основатель покинул компанию. Теперь, по логике вещей, тревожные новости по Petropavlovsk прекратятся, и компания полностью сосредоточится на операционном бизнесе. Если, конечно, г-н Масловский не решил проиграть битву, но выиграть войну, и еще попытается отстоять актив.

За ним – достойная репутация порядочного бизнесмена и отличного специалиста в золотодобыче. По сути, то, чем сейчас является Petropavlovsk, сделал Масловский. В том числе, основное достояние компании – автоклавное производство, позволяющее получать высокие извлечения из упорных руд с низким содержанием золота. Напомню, что, по некоторым данным, именно Масловский в свое время настоял на том, чтобы данный актив не был продан «Полиметаллу».

Между тем, мы не знаем о намерениях победившей стороны. Не думаю, что планы явно негативные или какие-то злодейские. Думаю, тут просто бизнес и ничего личного. Возможно, компанию хотят подготовить к продаже на фоне сильной конъюнктуры рынка золота.

В любом случае, для бумаги сегодня очень позитивный фон, увеличил долю POGR.

Внимательно слежу за развитием событий. Возможно, это еще не конец истории.

Вчера наш маячок нас не подвел. Ожидал рывка цен на драгметаллы. Получите и распишитесь: так оно и вышло.

Что дальше?

Долларсегодня продолжает слабеть относительно евро и британца. (Правда, крайне незначительно). Фондовые рынки и фьючерсы на американские индексы в небольшом плюсе.

В принципе, можно ожидать продолжения тренда. Однако, мне не слишком нравится сегодняшняя вялость валют. За этим стоит следить внимательно. Если евро будет уходить выше 1.184-1.185 – продолжение роста драгметаллов было бы вполне ожидаемым. Если начнет проседать ниже 1.1780 – лучше с драгметаллами постоять в стороне.

Конечно, это все очень примитивные и приблизительные показатели. Однако, пока они работают. И вчера они помогли нам чуть улучшить финансовое состояние. (Если кто внимательно прочитал меня и поутру купил, к примеру, фьючерсы на серебро, тот неплохо заработал).

Как уже говорил неоднократно, для понимания сути сегодняшних процессов в области драгметаллов нужно следить за курсами валют.

Продолжается укрепление европротив доллара; временная коррекция закончилась и евро опять укрепляется. Это означает, с относительно высокой долей вероятности, что позитивный тренд по металлам продолжится. Зависимость тут прослеживается.

Возможно, и палладий, и серебро порадуют нас значительным движением вверх. Не гарантированно, но маячки указывают направление.

Доброе утро, друзья. Что происходит? Неужели золото «решило отдохнуть» после душевного роста? Ап тренд закончен?

В моменте никто четко и однозначно не ответит на этот вопрос.

Несколько слов о причинах столь сильного роста цены на драгоценные металлы. Для понимания происходящего.

1. Огромная ликвидность – результат плодотворной работы центробанков всего мира. 2. Практически повсеместно – нулевые процентные ставки. 3. Перегретость рынков акций. 4. Рост инфляционных ожиданий. 5. Опасения, что геополитика в ближайшее время будет преподносить сюрпризы. И не самые приятные. 6. Снижение доллара относительно большинства валют развитых стран.

Особо отмечу последний пункт. ФРС работает на износ, печатая и печатая новые и новые доллары. Потому неудивительно, что мы с вами за последнее время насладились значительным количеством прогнозов. – Доллар рухнет… – Доллар «должен» просесть минимум на 30-40% относительно других валют… – Судьба доллара предрешена…. И прочими глупостями.

Тем более, доллар действительно начал неторопливо снижаться относительно большинства мировых валют.

Многие бросились скупать золото и иные драгметаллы, цена которых стремительно полетела вверх, пробив предыдущие исторические максимумы (по золоту).

Ну а дальше… А дальше доллар, как мы и предполагали, существенно снижаться и не планировал. С чего вдруг? Снижение доллара – огромный подарок американским экспортерам. Вряд ли кто-то им такой подарок сделает, по крайней мере, пока. Да, максимальное снижение доллара в среднем произошло на 7-9%. Но уже достаточно быстро началась и обратная коррекция. Хотя пока и незначительная.

Я неоднократно говорил: снижение доллара – это, с одной стороны, сигнал на Risk on. С другой – ситуация относительно временная.

Что мы видим сегодня? Доллар относительно евро бодро прогулялся вниз с 1,08 до почти 1,19. Похожие движения имеем и относительно британского фунта, канадского доллара и иных валют.

Далее: 1.1720 в моменте к евро. Коррекция примерно на 2%.

Мое мнение относительно текущей, достаточно жесткой, возвратной песне на рынке драгметаллов. Четко понять, смена тренда это или же просто нормальная, пусть и достаточно сильная, коррекция, мы сможем только через неделю-другую. Маячком для нас будет выступать динамика курсовых пар. Если доллар продолжит свое снижение и мы с вами его скоро увидим снова на уровне 1,19 и выше относительно евро, 1,32 относительно британца, 1.31 относительно канадца и т.д., очевидно, и коррекция на рынке металлов продлится недолго. Не будем загадывать.

Если вы еще не закрылись по стопу, возможно, есть смысл и усредниться на текущих ценовых уровнях.

Хотя это может быть и достаточно рисковым мероприятием. Никто не даст гарантию – как долго продлится коррекция.

Кроме того, следим за общей ситуацией. За балансом ФРС. За уровнем ликвидности. И не паникуем.

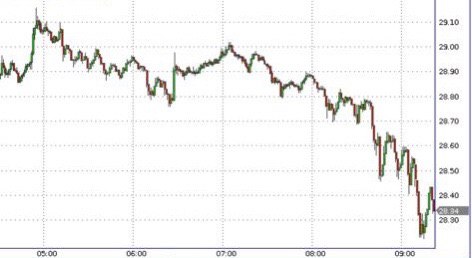

Золото падает почти на 4%, серебро теряет чуть больше 7%, палладий и платина – примерно по 4%.

Падение довольно сильное. На мой взгляд, у многих срабатывают стопы. То есть, первоначально шло падение, а затем пошли работать стоп-ордеры, о которых я много раз говорил за последнее время. Золото и драгметаллы начинают выбиваться из тренда, и многие игроки приступают к фиксации прибыли или же убытков, если купили совсем недавно.

Если вы не ставили стоп, то сейчас это делать, возможно, уже поздно. Хотя в контексте статей про драгметаллы я всегда упоминаю необходимость ставить стоп, и не ориентироваться на эмоции.

Эмоции – это самое плохое дело. Когда мы сидим в позиции, и котировки по бумаге или товару вдруг начинают падать, мы не можем знать наверняка – это смена тренда или просто техническая коррекция.

Для таких случаев существует простой и безжалостный инструмент – скользящий стоп. Работа со скользящим стопом – это обязательное условие трейдинга.

Это вопрос дисциплины.

Без дисциплины вас просто может вынести, и вы можете потерять абсолютно все свои деньги с мыслями «Ну вот еще минутка, и развернется».

Эмоциям и надеждам на рынке, увы, не место.

Как я понимаю, падение цен на драгметаллы – в прямой связи с официальным извещением РФ о вакцине. Другой причины, кроме бешеной перегретости цен драгметаллов я не вижу.

Уж сколько раз твердили миру… Извините. Уж сколько раз меня пытались уличить в том, что владею неким инсайдом на тему роста серебра. И выдаю эту самую информацию за плод своих изысканий…

Несомненно, без хейтеров жить можно, но скучно. Ведь хейтер, по большому счёту, друг человека Почему? 1. Он поднимает настроение. 2. Он развлекает. 3. Он доказывает, что ты несешь в массы что-то доброе и вечное. 4. Он стимулирует. 5. Он – неисчерпаемый источник вдохновения и шуток. 6. Он помогает не бронзоветь. 7. И самое главное: он, именно он, дорогой, доказывает, что тебя дочитали до конца.

Хейтера нужно любить, кормить с руки, и заботиться о его желчном здоровье.

По серебру – отвечаю.

Текущая тенденция роста серебра начала стремительно развиваться с 19 марта 2020 года. До этого с 2014 года наблюдалась волатильность в границах $12,80 – $20. Цена металла прибавила за 100 торговых дней 135,6%. Вчера торги проходили чуть ниже уровня $30, по максимальному с февраля 2013 года значению $29,82 за унцию.

При этом по золоту тренд формировался с августа 2018 года. Котировки уверенно выросли за это время до текущих, исторически максимальных, уровней на 97,36%.

Общий объём доказанных запасов драгметалла в мире на 2018 год достигает 600 тысяч тонн. В среднем добыча составляет от 20 тыс тонн до 27 тыс по разным оценкам. В России на 2018 год находится в недрах 68 тысяч тонн серебра, при уровне добычи 1,12 тыс. тонн в год. Топ-3 серебряных регионов по размерам запасов в России по убыванию выглядит так: Магаданская область (более 230 тонн), Чукотский автономный округ (более 110 т) и Хабаровский край (более 50 т). Почти 25% объема добычи в России у Полиметалла, самым крупным активом в Магаданской области является Дукатский хаб с 4 шахтами. Также в Магадане добычу ведет «Омсукчанская горно-геологическая компания», считающаяся второй по запасам. На третьем месте «Озёрная горнорудная компания» из Бурятии.

Также серебро добывают «Норникель», «Чукотская ГГК», «Амур Золото» и «Русская платина».

Самые крупные месторождения металла в Чили и Польше, лидером по добыче остается Мексика.

Всех разведанных запасов, при условии происходящего повышения спроса как на промышленный металл, не хватит. Ожидается, что уже через 20 лет будет очень острый дефицит серебра, что может заставить компании увеличивать цену предложения. Ведь серебро используется и в ювелирной промышленности, и как очень востребованный металл для огромного числа современных отраслей.

По поводу ювелирки. На фоне значительного падения покупательской способности населения, можно ожидать увеличения спроса на более дешевые серебряные украшения. Полагаю, что спрос на серебро может вырасти еще и по этой причине.

Несколько слов о крупнейших мировых производителях серебра.

Мировые лидеры.

1. Wheaton Precious Metals Corp. Компания из Канады. За последние годы показывает стабильную выручку и прибыль из года в год.

2. Fresnillo. Самая перспективная компания, добывающая в Мексике. В 2019 году выручка составила $2,12 млрд при чистой прибыли $204 млн. Активы составили $4,83 млрд при долге $1,55 млрд.

3. Pan American Silver Corporation добывает в США, Мексике, Перу и Аргентине. Штаб-квартира в Канаде. Выручка в 2019 году $1,35 млрд при чистой прибыли $110 млн. Нарастила в прошлом году активы почти в два раза, до $3,46 млрд, при долговых активах $1 млрд.

Про серебро можно говорить бесконечно. Как и про золото. И тот, и другой сектор нельзя назвать, как, к примеру, нефтянку, слишком консолидированными.

Планирую подготовить отдельные серьезные исследования по драгоценным металлам.

По моему мнению, потенциал роста еще не исчерпан как по золоту, так и по серебру.