19 Авг

Вчера мы говорили о ценах на стальной прокат и сырье. Сегодня попробуем проанализировать ведущие компании отрасли.

Начнем со сравнительного анализа.

В настоящее время металлургический сектор выглядит весьма недорого по сравнению, скажем, с золотодобывающими компаниями или IT-сектором. На то есть объективные причины: цены на золото растут, как и спрос на услуги компаний из области IT.

Металлургия в этом смысле пока не рождает ничего нового: там нет сумасшедших технологических прорывов, царит стабильность, которая во время кризисов превращается в перепроданность. Тем не менее, в случае, если повышательный тренд на рынках продолжится, не будет второй волны и повторного локдауна, некоторые сталевары вполне имеют шансы достичь уровней котировок начала 2020 г.

Какая акция является сегодня наиболее отстающей и дешевле выглядит в относительном выражении (по мультипликаторам)? Кто из компаний является наиболее рентабельным или платит самые высокие дивиденды? У кого более комфортная ситуация с долговой нагрузкой?

Давайте посмотрим на это в комплексе и попытаемся выбрать лучшую компанию с учетом всех этих показателей.

1. Сравнительный анализ.

По мультипликаторам предпочтительнее остальных выглядят наши металлурги – речь идет о «Северстали», ММК, НЛМК и Evraz. По EV/EBITDA и P/E они торгуются дешевле аналогов. Кроме того, можно отметить крупнейшего в мире производителя стали ArcelorMittal, китайскую Baoshan, а также корейского гиганта POSCO.

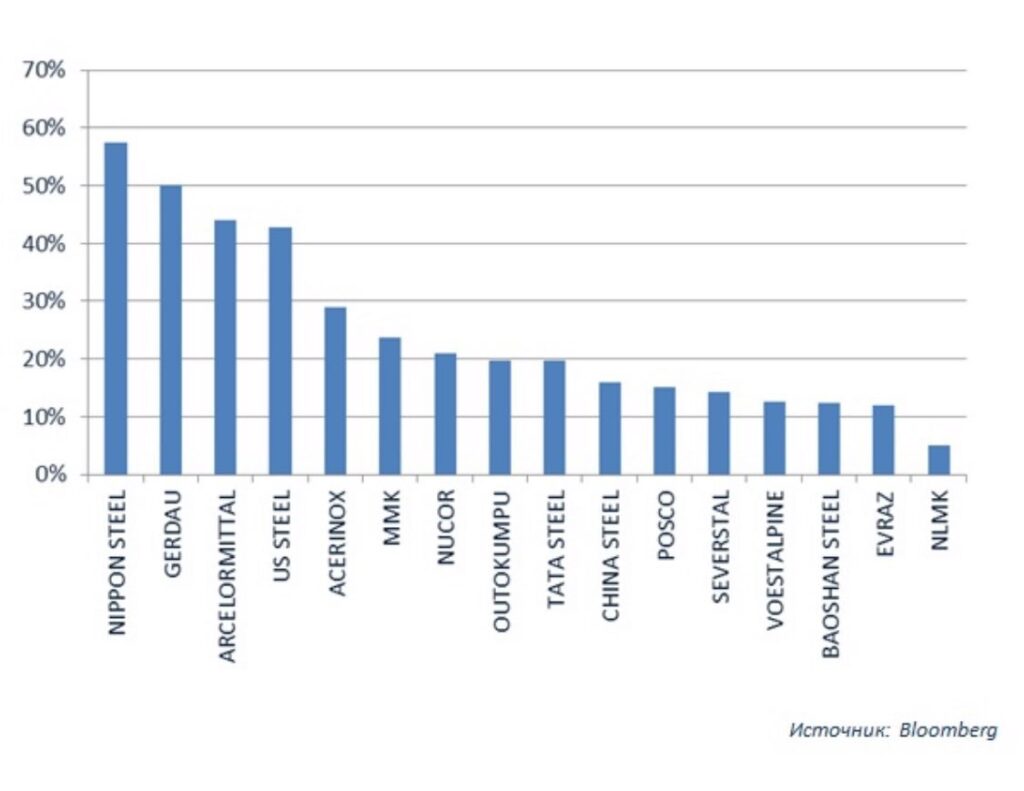

2. Отставание от январских уровней.

Наибольший «теоретический» потенциал тут у японской компании Nippon Steel, бразильской Gerdau, ArcelorMittal и хорошо знакомой читателям канала US Steel. При этом не стоит забывать, что такое отставание может быть продиктовано не только падением на всеобщем фоне, но и индивидуальными фундаментальными рисками компаний. К примеру, долговой нагрузкой.

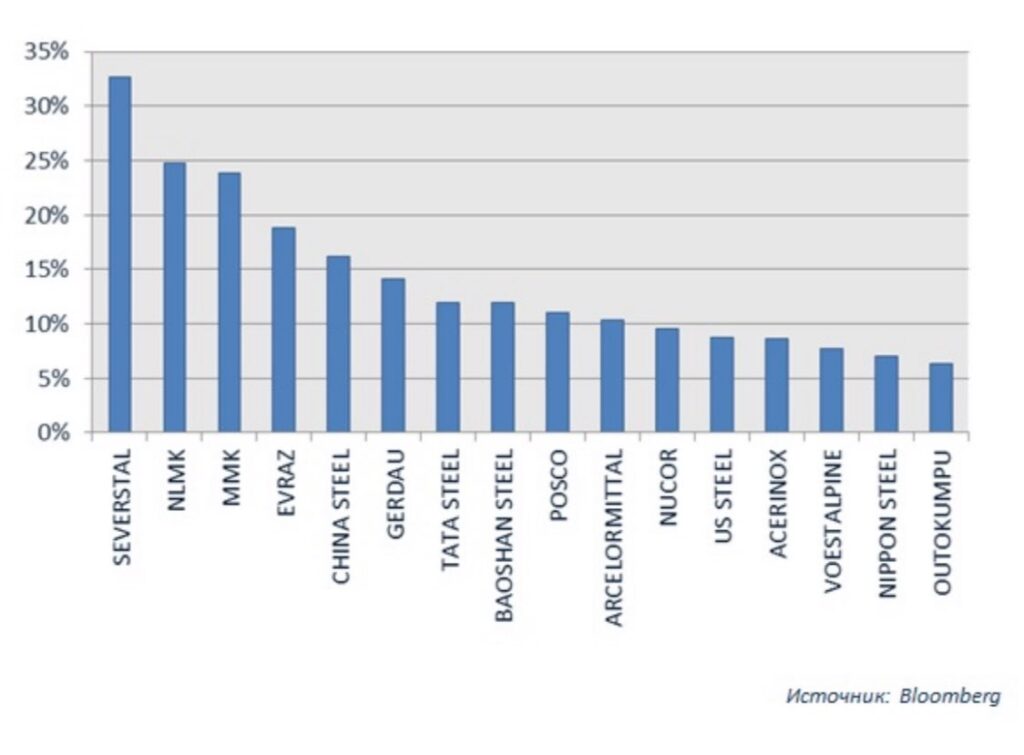

3. Долговая нагрузка – Net debt/EBITDA.

Взглянув на график, становится понятно, почему Nippon Steel имеет наибольшее отставанием котировок от январских уровней. Долговая нагрузка компании весьма серьезна: около 7х net debt/EBITDA. Сюда же можно отнести индийскую Tata. У остальных ситуация более или менее одинакова, но выделяются опять наши – они наименее закредитованные компании в отрасли на сегодняшний день.

4. Рентабельность по EBITDA.

Это довольно важный критерий, по которому часто оценивают эффективность бизнеса металлургических компаний. Впрочем, не только их.

Здесь безусловными лидерами являются опять-таки отечественные металлурги – «Северсталь», НЛМК, ММК и Evraz. Жесткий контроль над затратами, высокая степень вертикальной интеграции, современное производство, высокое качество сырья – ключевые составляющие успеха в данном случае.

5. Дивидендная доходность.

Это не определяющий, но, тем не менее, немаловажный параметр, который следует учитывать при принятии инвестиционного решения. И снова в лидерах – сталелитейные компании РФ. Они платят на сегодняшний день самые высокие дивиденды (мы взяли 12-месячную доходность по данным Bloomberg).

Мы провели экспресс-анализ ведущих компаний металлургического сектора по нескольким критериям: рыночные мультипликаторы (EV/EBITDA, P/E), отставание от январских уровней, долговая нагрузка, рентабельность и дивидендная доходность.

По каждому из критериев мы отбирали лучшие 5-6 компаний. Далее мы смотрели на те фирмы, которые попадали в этот своеобразный рейтинг наибольшее количество раз. Безоговорочными чемпионами при таком подходе стали российские металлурги, чаще прочих становившиеся лучшими в каждом из критериев.

Это ММК, Evraz, «Северсталь» и НЛМК. Из иностранных компаний я бы выделил Baoshan Steel, ArcelorMittal и POSCO.

Это отнюдь не означает, что нужно немедленно идти и покупать эти акции. Данное исследование лишь дает пищу для размышлений, ориентир того, какие компании в секторе являются лучшими в фундаментальном плане на данный момент. Да и то, с оговоркой, что исследование проведено недостаточно глубоко. К примеру, мы применяем куда более сложный подход.

Лучшие в этом исследовании акции имеют более высокие шансы на рост в среднесрочной перспективе. Но, поскольку в рейтинг вошли российские компании, следует делать поправку и на это. Страновой риск РФ всегда способствовал некоторой недооцененности наших металлургов, да и не только их.