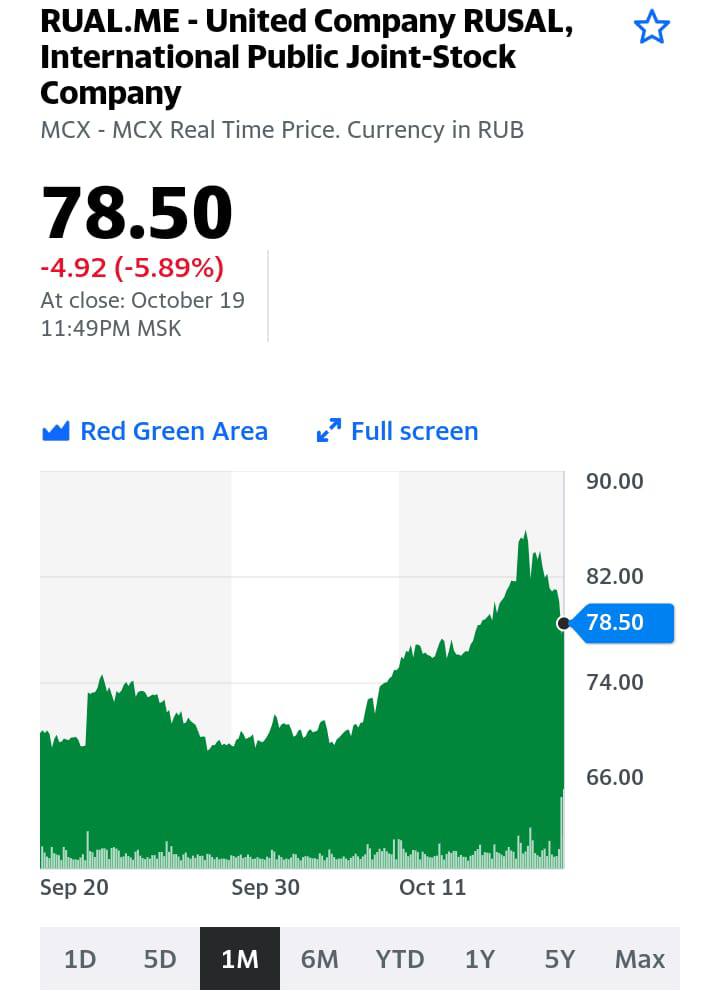

Сегодня прочитал интересную статью о РУСАЛе. В целом, ребята все верно написали. Особо нечего даже и добавить.

◽️Лично для меня акции РУСАЛа — некий опцион на счастье. Рискованная бумага, высокий долг.

Но если цены на алюминий пойдут вверх, для РУСАЛа это будет большая удача. Тем более, что шанс на это имеется.

❓Есть ли вероятность, что РУСАЛ попадет под санкции? В нынешних условиях может быть все что угодно. И для Alcoa будет выгодно устранение конкурента: думаю, их лоббисты сделали бы все возможное, чтобы РУСАЛ столкнулся с ограничениями.

?Необходимо держать в голове, что риски огромные. Но, тем не менее, продукция РУСАЛа — уникальна. Кроме того, не стоит забывать еще один важный фактор в пользу компании — дивиденды «Норникеля», которых РУСАЛ очень ждет и, скорее всего, получит в этом году. Так что если компания не столкнется с внешним давлением (и ничего страшного не произойдет), можно ожидать очень высокую доходность.

Алюминий может подорожать в ближайшие 12 месяцев до $2600 за тонну. Такой прогноз дают аналитики Goldman Sachs. Мои аналитики также внимательно следят за этим рынком. Прежде всего, это важно и интересно. Ну и, безусловно, это РУСАЛ, практически единственный на нашем рынке способ аллокации на алюминий.

Почему алюминий имеет неплохие шансы на рост?

Здесь все упирается в Китай, крупнейший в мире производитель и потребитель «крылатого металла».

✔️ Во-первых, медленно, но верно экономика Поднебесной ускоряется. Об этом недавно говорил и местный ЦБ.

По прогнозу Bloomberg, в 2024 г. ВВП Китая убудет стабильно расти на 1,2% в отличие от 2023 г., когда экономику КНР кидало из стороны в сторону (от 0,5% до 2,3%). С – стабильность. Для такого непростого и емкого рынка, как алюминиевый, данный фактор крайне важен.

✔️ Во-вторых, зимой китайские заводы традиционно сокращают производство в целях экономии электроэнергии на фоне ее сезонного дефицита. Не исключение и алюминиевые активы. То есть искусственно создается некий дефицит, который может начать двигать цены наверх.

Кстати говоря, Bloomberg, прогнозирует удорожание алюминия до 2400 уже в 3 квартале 2024 г. Здесь отмечу, что это консенсус, а значит, более консервативный прогноз, который дает тот же Goldman.

Каков итог?

?Я неоднократно говорил, что РУСАЛ сегодня отстает от рынка и недооценен. Так, P/E у компании на уровне 4,0х, в то время, как у глобального сектора – 13,6х. Отчасти это оправдано высокими рисками (например, долг компании). Тем не менее появление фундаментального драйвера, такого, как рост цен на алюминий, может дать бумаге неплохой импульс.

Мосбиржа приняла решение запустить торги сразу всеми корпоратами. Насколько это правильно? Не будем судить, а лучше посмотрим, что у нас с доходностью по итогам торгов сегодня.

Первый эшелон. Здесь – доходность чуть выше, чем ОФЗ по большинству рыночных выпусков, но… Больше 20% найти очень сложно. Разве что по Аэрофлоту из выпусков с нормальной ликвидностью, но есть вопрос, будет Аэрофлот дальше оставаться в данной категории. В любом случае, мы здесь пока не видим интересных идей.

Второй эшелон. Интереснее. До 24% годовых. Но ранее мы данную категорию определяли, как «почти без риска» для инвестиций. Теперь данный подход, возможно, следует изменить. Но если риски невысоки даже в текущей ситуации, доходность около 25% выглядит уже более-менее привлекательно.

Третий эшелон. Вот здесь уже совсем другие диапазоны, от 25% до 50% и иногда выше. Точечные покупки могут быть оправданы, но и риски возросли кратно. Особенно сильно выросла доходность строителей, которых у нас много на рынке. И они – одни из первых под ударом текущего кризиса.

По самым коротким выпускам, которые погашаются в ближайшие 3 месяца, можно увидеть экстремально высокую доходность, даже по облигациям с относительно высоким кредитным качеством. Но такая высокая доходность – из-за низкой дюрации. Стоят они 90-97% от номинала, и в абсолютном выражении ваш доход там будет совсем невелик. А абсолютный доход сейчас важен как никогда.

Выпуски, представленные в таблице выше, ни в коем случае не являются рекомендациями; лишь для информации об итогах торгов сегодня.

Российский алюминиевый гигант столкнулся с определенными трудностями в плане поставок сырья. Во-первых, Николаевский глиноземный завод в настоящее время «стоит» из-за военной операции на Украине. Во-вторых, Австралия недавно запретила поставки в Россию глинозема, алюминиевых руд и бокситов.

Небольшое лирическое отступление – что такое глинозем, и почему это важно? Давайте проследим всю производственную цепочку по выпуску алюминия. Изначальное сырье – бокситы (алюминиевая руда с содержанием глинозема около 50-60%). Далее из бокситов выделяют глинозем (оксид алюминия Al2O3) путем обработки щелочью. После этого в процессе электролиза связи между атомами алюминия и кислорода в глиноземе распадаются, и конечный металл осаждают. Из 1 тонны глинозема примерно получают 0,5 тонн алюминия.

Теперь понятно, почему глинозем и его бесперебойные поставки крайне важны для РУСАЛа. В Австралии компания владеет 20% в производителе глинозема Queensland Alumina. В совокупности с Николаевским заводом эти активы обеспечивали РУСАЛу около 30% поставок сырья. Весьма существенная доля.

Как решать проблему? Снижение производства из-за нехватки сырья – не лучший выход в и так трудных условиях. Но выходы есть. 1️⃣ Поиск альтернативных поставщиков. Сегодня вышли новости о том, что китайские трейдеры поставили РУСАЛу две пробных партии глинозема. Если все будет нормально по пути следования товара, и он подойдет по технологическим характеристикам, это может покрыть часть нужд российской компании. Хотя, вообще говоря, китайцы не очень охотно продают сырье на экспорт. Вероятно, цена такого глинозема будет высока, что будет давить на рентабельность, но не слишком существенно. 2️⃣ РУСАЛ – нетто-экспортер глинозема. В 2021 г. компания закупила порядка 840 тыс. т, а продала около 1,7 млн т. Таким образом, есть внутренние резервы – снизить экспорт и перераспределить потоки на собственные предприятия. Минус – теряется часть экспортной выручки. Плюс – увеличивается степень вертикальной интеграции.

РУСАЛ, по нашему мнению, – одна из наиболее привлекательных историй на вновь открывшемся российском фондовом рынке. Компания не находится под санкциями (по крайней мере, пока), алюминия в мире не хватает, а цены – на исторических максимумах. Сырьевой риск – основной в текущих условиях, но мы видим, что пути решения проблемы есть.

Минпромторг РФ предлагает отвязать цены на металлургическую продукцию и сырье от курса доллара, установив на отдельные товары максимально возможные цены на внутреннем рынке. Вероятно, такие меры будут носить временный характер, сколько продлится «ручной» режим, сказать пока трудно, но, вполне возможно, до конца 2022 г.

Что это означает? По сути, Минпромторг предложил отвязать цены на металлы от внешних бенчмарков, номинированных в долларах. То есть теперь внутренние цены на сталь будут меняться не с оглядкой на мировой рынок, как раньше, а правительство установит верхнюю планку. С одной стороны, это поможет сдержать ажиотаж и поддержит потребителей (стройка, машиностроение).

С другой стороны, это может привести к дефициту, а также серьезно ударит по производителям металлов, себестоимость которых, по сути, никак не защищена от роста цен на топливо, комплектующие, а также от инфляции. Или здесь тоже будут какие-то ограничения? На этот счет есть сомнения. Не исключаем, что многие металлургические компании на этом фоне могут пересмотреть свою дивидендную политику.

Да, действительно, в прошлом году металлурги получили сверхприбыли. Но это было обусловлено не спекулятивными факторами, а ростом спроса, а также увеличением стоимости руды и угля.

Что касается цветных металлов, то тут ситуация по ценовым ограничениям не выглядит критичной. К примеру, и РУСАЛ и «Норникель» основную часть продукции продают на экспорт. Пока на алюминий, медь, никель и платиноиды санкции не наложены.

Как же быстро российскомубизнесу приходится учиться жить по новым правилам! Как и нам с вами.

❗️Именно о том, как действовать в кризис, на какие моменты обращать повышенное внимание и как не пролететь мимо «окна возможностей» мы и поговорим на сегодняшнем вебинаре. ? Начинаем в 19:00 (МСК).

Рост цен на алюминий в последнее время поражает воображение, впрочем, как и удорожание некоторых других commodities. Накануне цена 3-месячных контрактов на LME (London Metal Exchange) достигала $4 тыс. Это исторический максимум.

В чем ключевая причина такого взлета, в принципе, понятно – из-за конфликта на Украине возникают дополнительные разрывы в цепочках поставок алюминия на глобальный рынок. Несмотря на то, что крупнейший мировой продуцент металла РУСАЛ не попал под санкции, будущее их ждет, прямо скажем, не безоблачное.

Грузовые компании приостановили отгрузки из РФ. Это в числе прочего касается и металлов. Кроме того, взлет цен на газ обуславливает рост себестоимости производства глинозема на сырьевых активах РУСАЛа. При этом не забываем, что Николаевский ГЗ находится на территории Украины и фактически на сегодня не участвует в операционной деятельности РУСАЛа. Совокупность указанных факторов может стоить компании и мировым потребителям порядка 1,3-1,4 млн т первичного алюминия в год.

Это серьезная величина, способная значительным образом влиять на баланс спроса и предложения, а также на цены (что мы и видим сегодня).

Однако, даже с учетом этого фактора, давайте попробуем представить, что может ожидать РУСАЛ и весь рынок в ближайшем будущем?

1️⃣ Вероятное завершение горячей фазы конфликта может оказать на рынок охлаждающее влияние, цены отступят от максимумов. Когда это случится? Трудно прогнозировать. 2️⃣ Цены если и снизятся, то вряд ли в ближайшее время вернутся к привычным уровням около $2000 за тонну. А высокая цена, которая позволяет производителям генерить порядка 1,5-2,0 тыс. на тонну прибыли, делает привлекательными инвестиции в создание дополнительных мощностей.

По нашим оценкам, только китайские компании в ближайшие годы способны «добавить» на рынок порядка 2-3 млн т алюминия. И это без учета остановленных недавно производств, которые вполне могут вернуться в строй. Вообще, китайцам сегодня поставлять алюминий на экспорт очень выгодно, так как на внутреннем рынке цена в среднем ниже мировой на $300-400 за тонну.

Что имеем на выходе? Ситуация на рынке алюминия напоминает гигантский пузырь. После того, как геополитическая ситуация начнет нормализоваться, российские объемы РУСАЛа вернутся на мировой рынок, но в каком объеме? В то же время китайцы, скорее всего, нарастят экспорт и на рынке, вполне возможно, возникнет избыток предложения.

Это негативным образом будет влиять на цену алюминия и охладит рынок, но прежние уровни (около $2000 тыс./т), по всей видимости, мы увидим не скоро. К тому же, надо помнить и о себестоимости глинозема, которая при текущих ценах на газ делает его добычу экономически нецелесообразной.

Нефть и газ Ситуация, на самом деле, весьма серьезная. Несмотря на то, что компании из сферы энергетики (нефть и газ) пока не попали под санкции, все не так безоблачно. Да, цены на энергоносители обновляют максимумы ежедневно. Нам казалось, что нефть из РФ не перестанут покупать ни при каких условиях. Но так ли это в моменте? И тут дело даже не в санкциях, а в том, что потребители либо вообще отказываются покупать или перевозить российскую нефть. Или, например, в том, что российскую нефть Urals пытаются продавать с дисконтом к международным бенчмаркам.

То есть в терминале мы видим одну цену, а в реальности – продажи идут по более низкой стоимости. Пример: на днях крупный глобальный трейдер Trafigura продавала Urals с самым высоким дисконтом в истории – около $19 за баррель. Более того, в СМИ появляется информация (правда, пока не подтвержденная), что танкеры отказываются перевозить российскую нефть.

По газу ситуация пока не такая критичная; насколько известно, поставки российского газа продолжаются. Но а) на них могут ввести запрет официально в виде новых санкций; б) потребители могут сами отказываться от покупок российского газа, следуя всеобщему тренду отказа от всего, что касается РФ. Да и зима закончилась, а что будет через полгода – для многих пока не так уж важно.

Есть еще один определяющий момент – импортная составляющая. Российский сектор нефти и газа довольно серьезно зависит от внешних поставок технологий, оборудования, комплектующих и т.д. Все это в связи с санкциями может быть недоступно для наших компаний неопределенное время. Как это может повлиять? Очевидно, потенциально – серьезным образом.

Металлургия и добыча Здесь пока, на первый взгляд, не так все плохо. Да, «Северсталь» прекратила поставки проката в ЕС из-за того, что ее владелец А. Мордашов попал под санкции (мы писали об этом подробно (https://t.me/bitkogan/16674)). Остальные крупные компании из сектора черной металлургии пока, насколько нам известно, не прекращали отгрузки на экспорт.

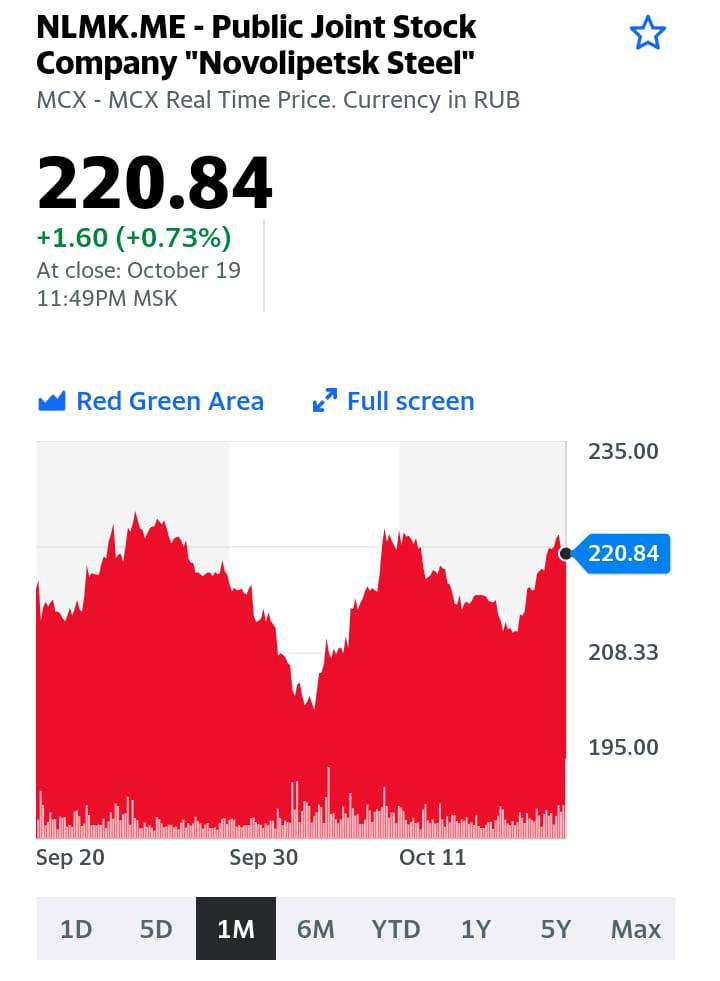

Под серьезный удар могут попасть НЛМК и Evraz. Во-первых, обе компании имеют активы в Европе и США. У НЛМК это 4 завода в ЕС и 3 в Северной Америке, у Evraz – 2 и 6 соответственно. Во-вторых, у этих компаний велика доля продаж на экспорт. У НЛМК в совокупности доля экспортной выручки составляет 41%, а у Evraz – 27%. Соответственно, потери могут быть значительными и, вполне возможно, повлияют на дивиденды. Непонятно, будут ли они вообще выплачиваться (и это касается не только данной отрасли). Потенциально наименее пострадавшими в случае введения масштабных санкций против российской стали и угля могут быть ММК и «Мечел». Доля их продаж в ЕС составляет 15-16% и 10-11% соответственно. Но тут возникает еще один вопрос: каким в условиях возможного коллапса в экономике будет спрос на их продукцию на внутреннем рынке? Пока ответа нет.

Что касается ключевых компаний цветной металлургии – «Норникеля» и РУСАЛа – тут пока вопрос санкций не стоял, и они выглядят островками относительной стабильности в контексте сохранения своих поставок и выручки. Это крупнейшие поставщики меди, никеля и алюминия в мире, и зарубежные партнеры, судя по всему, пока не готовы отказываться от этих металлов. Тем более, что потребление в последнее время растет.

Интересная ситуация складывается с крупными российскими золотодобытчиками – «Полюсом» и «Полиметаллом». В последние годы экспорт золота, добытого в РФ, сократился в раз. Основная причина – покупка слитков ЦБ РФ. То есть, по идее, компании не зависят от экспорта. Однако, сможет ли ЦБ в условиях новых санкций тратить прежние суммы на покупку золота, цена на которое номинирована в долларах США? Или установит какие-то свои цены в рублях? А вот это уже негативный сценарий.

По металлургам в целом тоже есть импортный вопрос.

Оборудование, агрегаты, техника, ERP-системы на комбинатах – многое из этого зарубежное, и требует обслуживания, запчастей, обновлений и так далее Как это будет работать в тех условиях, что западные компании массово приостанавливают поставки в РФ? Пока нет ответа.

Хотим подчеркнуть: многие компании начинают прекращать сотрудничество с российскими контрагентами.Жизнь внесет свои коррективы в наши рассуждения и выводы, потому что все меняется сегодня с калейдоскопической быстротой. Нельзя исключить, что даже те компании, которые сегодня выглядят островками стабильности, будут получать неожиданные удары от своих, вчера еще стабильных, поставщиков и потребителей.

В свете происходящего на фондовом рынке РФ хотелось бы точечно остановиться на кейсе РУСАЛа (RUAL RX).

Ситуация, на самом деле, парадоксальная, посудите сами.

Цены на алюминий – на исторических максимумах. При этом акции РУСАЛа за последние несколько дней грохнулись на 20% из-за геополитических перипетий, за которыми мы с вами внимательно следим.

Причем, цены на алюминий на максимумах не только из-за отрицательного баланса спроса/предложения металла в мире и прогнозируемого дефицита (около 1,6-1,7 млн т в 2022 г). Одна из причин – сам РУСАЛ, на который в теории могут наложить санкции, что, в свою очередь, может ударить по его финансам.

Получается немного запутанная, но вполне понятная конструкция. И возникает вопрос – что делать с акциями РУСАЛа в моменте? На наш взгляд, это классическая история из разряда «высокий риск – высокая вероятная доходность».

Санкции – большая опасность для РУСАЛа, и в этом ключевой риск. Кстати, держим в уме заканчивающееся в 2022 г. акционерное соглашение и соответствующую неопределенность с дивидендами.

С другой стороны, ограничивать поставки крупнейшего глобального игрока на рынке в условиях дефицита – такое себе решение. На наш взгляд, есть высокая вероятность, что на это никто не пойдет, в первую очередь, из соображений бизнес-интересов крупных партнеров.

В фундаментальном плане РУСАЛ выглядит сильно, как никогда в последние годы. Рост основных финансовых показателей, снижение долговой нагрузки и существенная недооценка по мультипликаторам в сравнении с аналогами. Так, по форвардному P/E на 2022 г. акции компании торгуются на уровне 3,1х, а сектор в среднем – по 12,3х (дисконт 290%).

Вывод? Спекулировать с бумагой опасно. А вот на долгосрочном горизонте РУСАЛ выглядит, по нашему мнению, привлекательно. Геополитические обострения рано или поздно ослабнут, при этом алюминий и высокий спрос на него – останутся.

Российский рынок продолжает падать в понедельник под давлением геополитических факторов. Как мы уже писали с утра, на этой неделе НАТО представит России письменные ответы на все требования по гарантиям безопасности. Мы склоняемся к тому, что здесь возможны некие прорывы. Однако рынок, похоже, ни во что уже не верит и поддается легкой панике на фоне любых словесных интервенций негативного характера.

Что делать в такой ситуации? Мы уже неоднократно говорили о том, что подобные просадки – неплохая возможность подбирать дешевеющие качественные активы. Особенно те компании , которые платят высокие дивиденды.

Да, безусловно, есть риски дальнейших просадок в случае, если напряжение в геополитике будет усиливаться. Этого исключать нельзя. Тем не менее, для долгосрочной стратегической игры на рынке тактика точечных покупок интересных компаний зачастую бывает оправдана.

Какие именнокомпании? Сегодня, в основном, можно смотреть на фишки: «Сбер», ГАЗПРОМ, «Норникель», РУСАЛ, металлурги (ММК, «Северсталь», НЛМК). Можно обратить внимание и на некоторые другие компании, которые могут серьезно «отскочить» в случае возвращения покупателей на рынок. К примеру, «Самолет» или «Белуга».

❗️Главное – сохранять спокойствие и не поддаваться панике. И никакого кредита, в подобные времена слово «плечо» следует забыть. Во избежание!

В последнее время часто получаем вопросы относительно двух отечественных металлургических гигантов – «Норникеля» (GMKN RX) и РУСАЛа (RUAL RX).

Каков наш взгляд на их перспективы? Каковы сегодня ключевые риски?

▪️Триггеры

1️⃣ Цены на ключевых рынках. Стоимость алюминия на фоне зеленой повестки и геополитической напряженности могут вырасти еще выше. Bloomberg дает консенсус средней цены на 2022 г. выше $3000 за тонну и это, возможно, консервативный прогноз. Плюс вследствие логистического кризиса, который продолжается, на рынке могут возникать дисбалансы, приводящие к дефициту.

2️⃣ То же самое касается и рынка меди и никеля в контексте ГМК. Так, никель растет быстрее других на волне интереса ко всем «батарейным» металлам. Электромобили быстрее ожиданий завоевывают популярность и у потребителей, и у производителей, и у инвесторов. Поэтому дефицит никеля начинает ощущаться уже сейчас, а не в когда-то в будущем. Медь пока отстает, но в любой момент может наверстать упущенное, особенно на фоне снижения запасов на LME.

Кроме того, отметим один общий для всех металлов позитивный фактор. Китай снова смягчает монетарную политику. Это традиционно хорошо для металлов, причем не только цветных. При этом медь всегда выступает одним из главным бенефициаров.

3️⃣ Сильная фундаментальная картина и недооценка по мультипликаторам. По консенсусу Bloomberg, выручка РУСАЛа в 2021 г. выросла на 38%, а в 2022 г. увеличится еще на 15%. При этом компания имеет самую высокую за последние годы операционную рентабельность (около 25%) и снижает долговую нагрузку. Так, если в 2019 г. Net debt/EBITDA составлял около 6,5х, то на конец 2021 г. снизился до 1,5х. Свою роль сыграл и рост EBITDA, увеличение объема денежных средств на балансе.

По ГМК в целом картина схожая, хотя темпы роста выручки в 2021-2022 г. несколько ниже: 15% и 2% соответственно. При этом компания имеет одну из самых высоких в секторе EBITDA margin (на уровне 60%), генерирует высокий денежный поток и имеет комфортную долговую нагрузку.

Компании при этом выглядят экстремально недооцененными по сравнению с аналогами. Так, по форвардному P/E «Норникель» сегодня стоит около 6,1х (13,0х в среднем по сектору), РУСАЛ – около 3,7х (около 10,5х в среднем по сектору).

▪️Риски

1️⃣ Прежде всего, геополитика. Обе компании входят в число важнейших для российской экономики и новые санкции стран Запада вполне могут быть обращены против них.

2️⃣ В 2022 г. заканчивается срок акционерного соглашения между РУСАЛ и ГМК. Как будут проходить переговоры по поводу нового? Пока неизвестно, и это фактор неопределенности. Стороны уже конфликтовали ранее, и нельзя исключать повторения истории. При подобном сценарии это определенно будет оказывать давление на котировки.

3️⃣ Возможное снижение дивидендов «Норникеля». Менеджмент и владельцы компании давно не скрывают своего желания снизить выплаты. Однако в рамках действующего пока АС без согласия РУСАЛа это было сделать невозможно. А РУСАЛу это нужно меньше всего, поскольку из дивидендов ГМК компания обслуживает свои обязательства. Вместе с тем, как будет прописана схема выплаты дивидендов в новом соглашении – пока неизвестно.

Обе истории выглядят качественно в фундаментальном плане и недооцененными по мультипликаторам. Как правило, такое сочетание однозначно дает повод обратить на эти бумаги самое пристальное внимание. Однако и риски, безусловно, есть. Тем не менее, в долгосрочной перспективе, по нашему мнению, компании выглядят в любом случае привлекательно.

О других интересных идеях из сектора металлов и добычи, которые мы считаем перспективными в 2022 году, очень детально говорили на нашем вебинаре.

Русал теряет 10% стоимости из-за падения цены на алюминий и слабой отчетности

Акции производителей алюминия сегодня падают в Азии вслед за ценами на металл. Русал – один из лидеров падения, в том числе благодаря слабой отчетности. Цена на алюминий снижалась вслед за углем, который падает уже 7 дней подряд. Вчера китайские власти решили установить лимиты на отпускные цены на уголь для электростанций. В случае успеха это снизит косты производителей алюминия, отсюда такая реакция на рынке.

Мы считаем, что говорить о победе над энергокризисом в Китае преждевременно, и рассматриваем текущую ситуацию, скорее, как возможность для покупки Русала по более привлекательным ценам. Собственно, сам алюминий уже пытается отскакивать.

На мировом рынке алюминия был зафиксирован дефицит в объеме 1,1 млн. тонн за девять месяцев 2021г, тогда как в первом полугодии рынок был сбалансированным, говорится в заявлении Русала. Это произошло по причине ограничений на производство в Китае – до 3 млн. тонн в годовом выражении по оценке Русала. Еще большее сокращение ожидается в четвертом квартале.

Сам Русал увеличил выпуск алюминия в третьем квартале до 943 тыс. тонн против 936 тыс. годом ранее. Интересно, что цены на алюминий при этом снижаются сегодня почти на 3%; с максимумов недельной давности уже почти 15%. Это – одно из следствий борьбы китайских властей с ценами на сырье.

Но мы скорее склонны верить Русалу в том, что рынок будет дефицитен в ближайшие месяцы. Считаем это падение временным; возможно, сейчас может быть хороший момент для покупки.

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

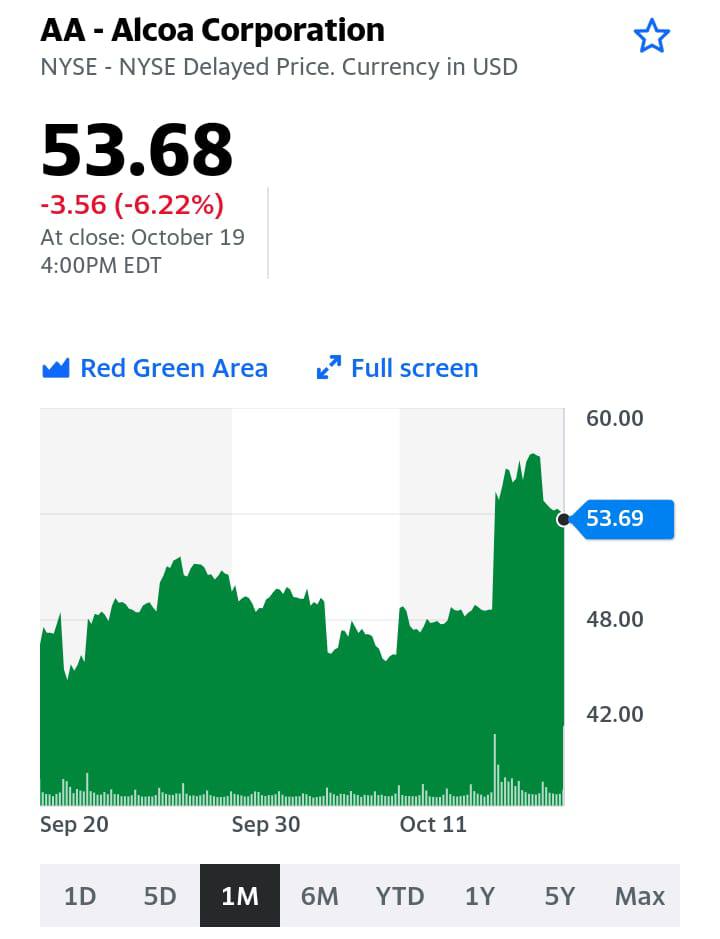

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

Текущие кризисные факторы на руку производителям алюминия.

В последнее время регулярно пишем о сильной конъюнктуре на глобальном рынке металлов, в частности, алюминия. В пятницу, например, благодаря сильной отчетности взлетели акции Alcoa.

Обратите внимание: динамика акций других производителей алюминия значительно отстает от Alcoa. Пока отстает.

Полагаем, текущая цена алюминиевых гигантов, таких как РУСАЛ или китайский Hongqiao, имеет хорошие шансы на аналогичный Alcoa рост.

Более того, этот рост может оказаться продолжительным, во многом благодаря дальнейшему увеличению цен на алюминий из-за дисбаланса спроса и предложения на рынке.

Много вопросов в последнее время приходит по «Норильскому никелю» (GMKN RX). Что происходит с компанией? Стоит ли сегодня обращать внимание на ее акции?

По нашему мнению, сегодня многое для «Норникеля» зависит от двух факторов:

1) цены на медь, платиноиды и никель;

2) взаимоотношения РУСАЛа и «Интерроса» в контексте акционерного соглашения и будущих дивидендов.

Начнем со второго пункта, тем более, что недавнее интервью одного из топ-менеджеров РУСАЛа в СМИ несколько прояснило ситуацию.

Основные тезисы:

– Переговоры по новому акционерному соглашению с «Интерросом» находятся в стадии заморозки.

– Нового buyback акций ГМК в ближайшее время, скорее всего, не будет.

– Вопрос дивидендов за 2021 г. пока не обсуждался.

С одной стороны, действительно, многое стало ясно. С другой стороны, основной посыл в том, что неопределенность во всех этих вопросах пока сохраняется. На наш взгляд, в этом заключается серьезный риск. Не исключен новый акционерный конфликт, а это может негативно отразиться на котировках «Норникеля».

Что касается цен на металлы, то здесь также есть некоторые риски. По меди и никелю у нас позитивный взгляд на долгосрок. Зеленая энергетика плюс батареи будут подогревать спрос на эти металлы. Причем, энергокризис может даже ускорить процесс перехода и создания резервов энергии.

Вместе с тем, краткосрочно инвестиции в медьиникель выглядят, как мы полагаем, рискованно. Есть некоторая неопределенность по Китаю. Замедление строительства и экономики вообще означает возможный провал спроса на медь, а также на нержавейку в моменте.

Платина и палладий. Тут главная проблема в моменте – дефицит чипов. Это бьет по производству автомобилей, а значит имеем меньший спрос на катализаторы. Для палладия такая конъюнктура негативна вдвойне, потому что это более 90% потребления.

И даже когда ситуация с чипами войдет в нормальное русло, переход с палладия на платину может состояться в более серьезном масштабе. Тем более, что у платины спрос в целом более диверсифицированный (медицина, оптика, электроника и т.д.).

Вывод: в долгосрочной перспективе акции «Норникеля» определенно представляют интерес. Однако пока активно интересоваться бумагой, вероятно, преждевременно. Тем более, котировки находятся недалеко от исторических максимумов, хотя и скорректировались в последнее время.

Что делать? На наш взгляд, оптимальной стратегией в таком случае является формирование позиции в акциях «Норникеля», но небольшими объемами. В случае просадок – увеличивать долю в портфеле. И не забывать при этом, что «плохой мир» в отношениях РУСАЛа с «Интерросом» может быть бомбой замедленного действия.

На днях мы писали про налоговый маневр в металлургическом секторе РФ. Сегодня появилась некая конкретика по данной теме. Так, Минфин уже согласовывает соответствующий законопроект с Минюстом и Минэкономразвития.

В чем суть нового закона? Подчеркнем, что это пока проект, и в нем могут последовать изменения.

▪️НДПИ для производителей руды и угля. Рассчитывать налог будут с привязкой к мировым ценам, базовые ставки составят 5,5% и 1,5% соответственно.

▪️НДПИ для цветмета (медь, никель, платиноиды). Ставка налога будет состоять их двух частей: фикс в размере 730 руб./т руды + 6% от мировой цены того или иного металла.

▪️Налог на прибыль, как и ожидалось, будет дифференцирован в зависимости от дивидендной политики той или иной компании. Если дивиденды будут высокими, но в ущерб капвложениям, ставка будет выше. Формула, напомним, такова: (дивиденды за 5 лет минус капвложения за вычетом амортизации)/(капитал компании).

Вот, собственно, и все.

Теперь поговорим о том, как эти изменения могут повлиять на металлургов. Сразу скажем: по нашему мнению, влияние не будет критичным.

▪️НДПИ. Здесь вопрос ставится весьма просто: налог надо повысить, потому что а) старая формула безнадежно устарела; б) о необходимости повышения НДПИ прямо сказал президент. Как мы все понимаем, тут рассуждать бессмысленно. Тем не менее, отметим, что государство проявило определенную гибкость и консультировалось с металлургам. Видимо, так родилась идея привязки ставки налога к мировым бенчмаркам. Это решение устроило всех, и оно в текущих условиях наиболее оптимально.

▪️Налог на прибыль. А вот здесь все может быть весьма и весьма творчески. Полагаем, металлургам не составит особого труда несколько увеличить свои инвестпрограммы, чтобы не быть в лице Минфина нарушителями и не «попасть» под высокую ставку налога. Более того, инвестиции точно потребуются в «озеленение» производственного процесса путем снижения выбросов СО2. Тут металлурги могут убить не двух, а трех зайцев: 1) следовать мировым тенденциям; 2) остаться при сравнительно высоких дивидендах и 3) не платить повышенный налог.

Кто в выигрыше от данной ситуации?

Сразу скажем, пока создается ощущение, что проигравших тут точно нет – ни среди сталеваров, ни среди производителей цветмета. Очевидно, рынок ожидал худшего, и сегодня котировки компаний сектора уверенно растут.

И все же бенефициары, на наш взгляд, есть. Самый очевидный – это РУСАЛ (RUAL RX). Алюминий вообще не попал в список на повышение НДПИ, поскольку (тут цитата Антона Силуанова) «алюминиевая отрасль не получала сверхдоходы от ценовой конъюнктуры в последние годы». Мы бы уточнили – ПОКА не получала, так как считаем перспективы рынка алюминий сильными.

Второй бенефициар – это ММК (MAGN RX). Дело в том, что степень интеграции компании в железную руду и коксующийся уголь значительно меньше, чем у «Северстали», НЛМК или Evraz Group. Она составляет 20% и 40% соответственно. Следовательно, и от повышения НДПИ компания пострадает в меньшей степени. А вот если введут акциз на жидкую сталь… Впрочем, это уже совсем другая история.

Экологические инициативы китайского правительства сотрясают сырьевые рынки и даже ставят под угрозу экономический рост в стране.

Инициативы эти делятся на долгосрочные и сиюминутные. Первые связаны с достижением углеродной нейтральности к 2060 г., и об этом чуть позже. Вторые состоят в обеспечении «голубого неба» над Пекином во время Зимней Олимпиады в феврале. Проще говоря, Си хочет пустить мировой общественности пыль в глаза. Главное, чтобы эта пыль была не угольной.

Голубое небо над Пекином означает желание снизить количество дней, когда столицу накрывает смог. Власти, в целом, пытаются это делать каждую зиму, но в этот раз борьба со смогом актуальна как никогда. Население будут пересаживать с машин на поезда, а грязные и энергоемкие производства сокращать.

Под грязными, прежде всего, подразумевается добыча угля и угольная электрогенерация, а под энергоемкими – производства стали и алюминия. Возможно, по задумке мудрого руководства, планировалось сократить и спрос, и предложение энергии. Устроить «ничью». Но пока это выглядит как «китайская ничья».

Цены на уголь установили в сентябре рекорд несмотря на то, что обычно это время сезонного падения спроса. Рынок бросает наглый вызов усилиям властей по сдерживанию цен на сырье. С другой стороны, железная руда обвалилась более, чем вдвое с середины мая, что не может не радовать китайских товарищей. Тем более, что страдают от этого австралийские производители.

Между тем, цены на сталь остаются неподалеку от исторических максимумов. Что неудивительно на фоне производственных ограничений. Про алюминий мы уже писали. Так что достичь экологических целей, не поставив на уши целые отрасли, китайским властям пока не удается.

Высокие цены на металлы и уголь будут поддерживать инфляционное давление в китайской экономике, и чтобы справиться с ним, придется ограничивать потребление не только энергии, но и металлов. Другими словами, жертвовать экономическим ростом. Для успешного проведения Олимпиады власти, очевидно, готовы пойти и на это.

Однако даже в краткосрочной перспективе у такой политики могут быть побочные эффекты.

Дорогая и менее доступная сталь бьет по строительному сектору, который тесно связан с кредитным рынком. Проблемы там уже заметны и пугают инвесторов. С ними, наверное, можно будет справиться с помощью спасения кого надо и новых стимулов, но долгосрочно понадобятся более тонкие методы достижения экологических целей. О каких планах на 2060 г. можно говорить, если каждый раз будет возникать подобный бардак?

И немного о возможных бенефициарах сложившейся ситуации.

Про Русал мы уже упоминали, сталевары, включая российских, тоже неплохо выросли, и могут вырасти еще. По стальному сектору мы опубликуем отдельную статью, а сейчас хотелось бы сделать акцент на менее очевидной идее.

Дорогой уголь и ограничение на потребление энергии сказываются не только на металлургии, но и на других производствах. В частности, на производстве удобрений.

После падения цен на зерно сектор выглядит депрессивно. Однако для восполнения запасов зерна нужны большие площади посевов и высокая урожайность. А значит, спрос на удобрения останется высоким, по меньшей мере, до весны 2022 г. Как раз до окончания Олимпиады.

В этой связи привлекательным может выглядеть сектор производителей удобрений. Возможно, имеет смысл обратить внимание на Mosaic (MOS US) – одного из крупнейших мировых производителей фосфатных и калийных удобрений. Компания является крупным экспортером – доля экспортной выручки составляет около 50%.

Mosaic имеет сильную фундаментальную картину. В 2021 г. у компании ожидается хороший рост выручки (+40% год к году), а также достаточно высокая операционная рентабельность (на уровне 30%). Кроме того, Mosaic отличается низкой долговой нагрузкой: Net debt/EBITDA около 1,0х. На этом фоне акции компании выглядят недооцененными по форвардным мультипликаторам (см. таблицу).

Если учесть, что коэффициент beta у MOS составляет порядка 1,3х, то бумага в теории может показать очень неплохой performance при усилении интереса инвесторов к сектору.

В недавнем прошлом солировала медь, в определенный момент превысившая отметку в $10 тыс. за тонну, а теперь настала очередь других базовых металлов.

Нас в данном контексте больше интересует алюминий, поскольку публичных монопроизводителей, на акциях которых можно заработать, гораздо больше, чем никелевых компаний. Даже у «Норникеля» в приоритете медь и платиноиды, несмотря на название.

Что происходит с ценами?

Они сейчас на 13-летних максимумах. Почему? Китай (крупнейший производитель алюминия) сокращает энергоемкие производства в рамках программы снижения выбросов. К алюминиевому сектору это относится в полной мере, поскольку заводы используют электроэнергию, главным образом, угольных станций. Ветряков построили еще маловато ?

Соответственно, снижение выпуска металла ведущим игроком может привести (или уже приводит) к дисбалансам в ценах. При этом спрос остается высоком уровне. Словом, может возникнуть серьезный дефицит; на этом фоне цены могут устремиться выше $3000 за тонну.

Вернемся к компаниям, к интересным идеям. Про РУСАЛ (RUAL RX) мы писали достаточно много в последнее время, и это была хорошая идея: с начала августа бумага выросла на 30%. Что еще? На американском рынке можно обратить внимание на американскую Alcoa (AA US), на китайском – China Hongqiao (1378 HK).

Когда тем или иным товарным рынкам грозит дефицит, происходящие в мире события и связанный с ними новостной поток парадоксальным образом начинают подпитывать эти страхи. Для падающих профицитных рынков это тоже верно, но для растущих работает более выраженно.

Не успели цены на алюминий на прошлой неделе обновить 10-летний максимум на планах Китая по сокращению производства, как в прошедшие выходные появился новый повод для беспокойства – в Гвинее произошел военный переворот. Действие конституции приостановлено, президент арестован, границы закрыты.

В целом для развивающегося мира явление обычное, но в стране с самыми большими в мире резервами какого-либо важного сырья такое все-таки случается не каждый день. В данном случае речь о бокситах – основе алюминиевого производства.

Основатель Русала Олег Дерипаска опасается, что рынок алюминия может встряхнуть, ведь 20% мирового производства алюминия использует бокситы из Гвинеи. У самого Русала эта доля еще выше – около 30%.

В мире больше опасаются за поставки в Китай, поскольку на Гвинею приходится примерно 55% всего импорта бокистов в страну.

Можно было бы возразить, что раз Китай сам готов сокращать производство, то возможное снижение поставок из неспокойного региона может оказаться не столь чувствительным. Однако локальная корректировка производственных планов и форс-мажор, затрагивающий большие объемы на неопределенный срок, – это таки две большие разницы. Поэтому цены на алюминий на LME обновили максимум прошлой недели, достигнув сегодня с утра $2775,5 за тонну.

Впрочем, Aluminum Corp. of China – крупнейший производитель, имеющий ряд проектов в Гвинее, заявил, что его операции в регионе проходят без изменений, а запасов руды в самом Китае более, чем достаточно для бесперебойной работы.

Другой китайский алюминиевый гигант, так же активно разрабатывающий гвинейские бокситы, China Hongqiao, хранит молчание, в результате акции Hongqiao (1378 HK) снизились сегодня на 4% в ходе торгов в Гонконге.

Политическую ситуацию в Гвинее нам оценить сложно. Однако поступающие сведения позволяют предположить, что разница с переворотом в Мьянме и последовавшим переполохом на рынке олова в феврале этого года существенная.

В Мьянме после переворота начались массовые протесты гражданского населения, весьма жестко подавленные. Здесь же широкие народные массы происходящее скорее приветствуют. Впрочем, телекартинка может быть обманчива.

Помехи для добычи и экспорта бокситов вряд ли входят в планы полковника Мамади Думбуйа, возглавившего переворот. Даже условия комендантского часа в зонах добычи руды ослаблены. Пока будем считать, что ему удастся провести в жизнь свою повестку. Но перебои во время переходного процесса более чем вероятны. Так что Олег Дерипаска, скорее всего, прав, рынок алюминия может потрясти.

Если для самого алюминия эта тряска может означать дальнейший рост, то конкретно для Русала в этом могут лежать определенные риски. В мы уже несколько сократили позицию, в которую так успешно вошли на прошлой неделе.

Попытки центрального планирования в экономике, как мы знаем, часто ведут к дисбалансам и дефицитам. Особенно, если политические цели противоречивые. Возьмем, к примеру, Китай. Важность экономического роста всем очевидна, но в то же время Партия ставит амбициозные цели по сокращению вредных выбросов.

Руководители на местах достигают этих целей, как могут. Самый простой и очевидный способ – это сокращение энергоемкого производства, которое ведет к меньшему потреблению электроэнергии и, соответственно, сжиганию угля. При этом одним из первых под нож идут производственные планы по алюминию, на производство которого нужно очень много электроэнергии.

Провинции одна за другой объявляют о желании сократить производство. Вслед за автономным регионом Синьцзян на этой неделе аналогичные планы озвучили в провинции Гуанси. К данной информации следует отнестись серьезно, потому что это один крупнейших производителей алюминия в Поднебесной. Неудивительно, что цены, которые и так росли уже 7 дней подряд, отреагировали взлетом к 10-летнему максимуму, достигнув $2 726 за тонну.

Даже если в ближайшие дни цены скорректируются по техническим причинам, в дальнейшем рост, вероятно, продолжится. Здесь будет играть роль еще одна цель Китая, которая совпадает с глобальным трендом, а именно переходом к «зеленой» энергетике. Спрос на такие металлы, как алюминий, медь или никель будет расти, и сокращение производства (естественно!) будет вести к дефициту и росту цен.

Кто является бенефициаром ситуации? Естественно, первая компания, которая приходит в голову – это РУСАЛ (RUAL RX).

Триггеры: 1️⃣ Сильные перспективы цен на алюминий. Bloomberg прогнозирует рост цен на алюминий в 2022 г. в среднем на 5%. 2️⃣ Компания показала отличные результаты за 1 полугодие 2021 г.: EBITDA выросла в 6 раз и составила $1,3 млрд, а маржа EBITDA составила 24% против 6% годом ранее. 3️⃣ Чистый финансовый долг снизился на 26% до $4,1 млрд, а его отношение к EBITDA на фоне существенного роста последней составляет порядка 2х (к концу года ожидается снижение до 1,6х). 4️⃣ На сегодняшний день финансовые активы РУСАЛа, включая денежные средства на балансе и долю в «Норникеле», составляют около $17,6 млрд. Это примерно на 68% выше текущей капитализации, что само по себе является потенциалом роста. 5️⃣ Экспортные пошлины могут быть снижены после обращения РУСАЛа в Правительство. Вероятность небольшая, но шансы есть.

Риски, конечно, есть. Во-первых, это акционерное соглашение с «Норникелем», действие которого заканчивается 1 января 2023 г. С одной стороны, время еще есть, но с другой – это фактор неопределенности в контексте дивидендов ГМК, акционеры которого не раз намекали, что хотят изменить механизм формирования выплат. Это может быть невыгодным для РУСАЛа. Во-вторых, это все те же экспортные пошлины. Сценарий, при котором Правительство не станет их отменять или снижать, также вполне вероятен. В этом случае РУСАЛ может потерять до 20-25% полугодовой EBITDA. В-третьих, вариант, при котором цены на алюминий начнут в какой-то момент корректироваться, также не исключен.

Тем не менее, мы полагаем, что сегодня акции РУСАЛа – наилучшая ставка на рост стоимости алюминия. По форвардному мультипликатору Р/Е компания торгуется на уровне 3,7х, что соответствует дисконту порядка 250% относительно мировых аналогов.