ЦБ оставил ключевую ставку без изменений на уровне 16%

Самые важные выводы из пресс-релиза.

1️⃣Сигнал нейтральный — речи о повышении ставки в марте нет. 2️⃣ЦБ подчеркивает, что снижать ставки пока рано, даже при замедляющейся инфляции. 3️⃣Снова подчеркивается тезис, что высокие ставки надолго. 4️⃣Баланс рисков смещен в сторону более жесткой политики.

Самое важное из прогноза:

✔️ Прогноз ключевой ставки повышен на 1 п.п. в 2024 и 2025 гг. Регулятор нацелился на более жесткую политику. ✔️ Прогноз инфляции на 2024 год остался 4,0–4,5%. ✔️ Прогноз ВВП повышен на 2024 год до 1,0–2,0%.

Мои выводы:

ЦБ явно добавил жесткости. Повышений ставки мы больше не увидим, но сохранять ставку 16% планируют долго. Судя по прогнозу, снижать ставку ни в марте, ни в апреле ЦБ не собирается. При этом с такой жёсткой политикой поднимать прогнозы ВВП весьма оптимистично. Как бы в рецессию ни скатиться.

Дальше нас ждет пресс-конференция, где ЦБ уточнит свои сигналы и ответит на вопросы журналистов. Наш шеф-редактор будет там, все важные выводы напрямую будем транслировать на канале HOTLINE.

Сегодня ЦБ скажет свое веское слово по ставке. В принципе, о ней уже сказано всё самое важное. Но есть один момент, о котором все же стоит подумать.

Задача ЦБ — понизить уровень инфляции и сбить инфляционные ожидания населения и бизнеса.

Так что… Вроде бы все логично.

В теории оно как?

Высокая ставка должна охладить желание брать кредиты. Меньше кредитов ➡️ снижается уровень инфляции.

А что на практике?

◾️С населением все логично. Да, брать ипотеку под 20% годовых… Ну, так себе удовольствие

◾️А вот бизнес… Тут посложнее ситуация. Вы будете удивлены, но крупняк с энтузиазмом как брал кредиты под 10%, так и под 20% берет.

Нужно будет посмотреть цифры по кредитованию бизнеса за январь -февраль. Но согласно доступной информации от крупных банков, объём заявок на кредитование от крупного бизнеса не уменьшается. Тот чувствует себя достаточно хорошо.

Спрос на продукцию предприятий хороший. У бизнеса есть положительные ожидания, что номинальный спрос продолжит расти, как и цены. Это означает, что и с платежами по кредитам компании справятся.

Во многом это последствия политики самого ЦБ. Ставка была поднята слишком поздно, инфляция и ожидания её роста значительно превысили целевые показатели.

Вывод?

Банк России смягчать свою политику точно не будет в ближайшее время. Внимание стоит обратить сегодня не на ставку, а на сигнал и прогноз по ней. Станет ли этот сигнал жестким? Поднимут ли прогноз? Скорее, нет. Но риск увидеть жесткий настрой ЦБ достаточно велик. #ЦБ #ставка

Экспортеры обращают внимание на расходы, связанные с введением обязательной продажи валютной выручки. Комиссии за конвертацию валюты достигают 6%, что, конечно, очень много.

◽️Думаю, экспортеры так пытаются повлиять на решение властей: продлевать эти меры или нет. Эффект, кстати, может получиться обратным.

Если сейчас убытки сильно возросли, значит раньше этих убытков было меньше, и валюты продавали меньше. Это как раз говорит о том, что нынешние меры эффективны. Хороший аргумент за то, чтобы эти меры сохранить.

Обязательная продажа валютной выручки имеет два важных минуса:

1️⃣Потери для экспортеров. 2️⃣Искусственные ограничения приводят к рыночным искажениям. Долгосрочные негативные последствия я разбирал еще в октябре.

Можно долго обсуждать минусы, но в реальности решение может сильно зависеть от курса рубля.

Но страна по-прежнему находится под сильными санкциями, и испытывает дефицит валюты. Импорт для России важен, и для его покупки нужна валюта. Учитывая проблемы с экспортом нефти и ослабление курса в последние недели, я бы не ждал поблажек с валютным контролем.

?? До решения ЦБ по ставке остался один день. Что нового мы узнали?

Друзья, всем привет!

Вышла статистика по инфляции и инфляционным ожиданиям.

Инфляция начала год “не с той ноги”. Месячный рост цен в январе 6,5–7,0% в годовом выражении. Оперативные недельные оценки февраля пока дают такой же уровень. Это значит, что если инфляция продолжит расти такими темпами остальной год, то составит 6,5–7,0%.

Но Банк России в своем прогнозе целится в 4,0–4,5%. И пересматривать его вверх будет болезненно. Ведь по итогам прошлых трех лет инфляция была выше цели. Если публично заявить, что и четвёртый год подряд инфляция не дойдет до цели, доверие к регулятору может снизиться.

➡️Поэтому ЦБ скорее ужесточит свою политику, чем откажется от достижения цели по инфляции.

Но есть и позитив. Инфляционные ожидания снизились широким фронтом.

▫️Ожидания населения на год вперед снижаются второй месяц подряд и весьма хорошими темпами.

▫️Ожидания предприятий тоже снизились. Более того, ЦБ пересмотрел данные. Вместо роста в прошлом месяце оказалось, что ожидания снижаются уже 4 месяца подряд. В итоге текущий уровень самый низкий за последние 7 месяцев. Но и до значений, соответствующих инфляции в 4%, еще далеко.

➡️Уменьшение значений инфляционных ожиданий означает, что ключевая ставка в реальном выражении стала жестче, а кредиты — менее привлекательными.

?Итог. Ситуация остается противоречивой и смешанной. Часть факторов уже за снижение инфляции, а часть продолжает давить на цены.

ЦБ будет и дальше сидеть со ставкой 16% и ждать, пока предыдущие повышения приведут к четкой и ясной картине снижения инфляции. Когда это произойдет, гарантировано не может сказать и сам регулятор.

Поэтому четких сигналов мы едва ли услышим — сигнал останется нейтральным.

? Плавающие ставки по банковским кредитам: за и против

Тема все чаще обсуждается:

▪️Госдума хочет ограничить кредиты (в том числе ипотеки) под плавающую ставку для населения. ▪️Банки с этим не согласны.

В чем проблема плавающей ставкидля физлиц?

Все просто: ключевая ставка растет ➡️ растет и платеж по кредиту с плавающей ставкой. Многие люди к этому бывают не готовы, когда занимают деньги у банка. В моменте же было дешево.

Значит, банки хотят нажиться на таких клиентах?

Не спешите обличать банки в жадности. Они принимают депозиты на более короткий срок, чем выдают кредиты. Если ставка растет, депозиты приходится привлекать заново под новый высокий процент. Если все кредиты при этом будут зафиксированы по старым низким ставкам, это оборачивается убытками для банка.

А плавающие ставки снижают данный процентный риск. А именно – перекладывают его с банка на заемщика.

Кто-то ведь должен взять на себя этот риск. Вопрос – кто?

На мой взгляд, лучше уж банки.

1️⃣Они могут лучше оценить риски. Для этого есть штат сотрудников. А большинство граждан, когда берут такой кредит, едва ли все просчитывают.

2️⃣У банков шире возможности управления рисками и защиты от них. Им, например, доступны процентные свопы.

Повышенные риски должны на себя брать те, кто их понимает и может ими управлять.

Экономисты продолжают пугать россиян страшилками. Часто стали говорить о рисках для банковских вкладов — мол, скоро, ребята дорогие, у вас их отберут.

Логика понятна: нужны средства, бюджет напряженный. А тут — 40 трлн рублей на депозитах. Нужно лишь найти способ до них добраться.

Объясняю, почему я не ожидаю такого сценария.

▪️Во-первых, депозиты граждан считаются частной собственностью, и государство обеспечивает их защиту через систему страхования вкладов (до 1,4 млн рублей).

▪️Во-вторых, по данным ЦБ, у банков достаточно капитала для комфортного выхода из послаблений и роста кредитования.

▪️В-третьих, депозиты необходимы для функционирования всей экономики. Потери для нее от гипотетической блокировки депозитов мало с чем можно сопоставить.

И еще напомню важный момент: в 2023 году банковский сектор заработал рекордные 3,3 трлн рублей против 203 млрд рублей на конец 2022 года. О каком кризисе идет речь?

А что касается забрать… Не забываем: депозит — это пассив банка, то есть его обязательства перед клиентом. Против них — активы банка, чаще всего кредиты. Это значит, что добраться до этих денег не просто, ведь физически — их нет. Они не валяются в банке, а работают.

Если вы все же хотите проверить стабильность своего банка, обратите внимание на следующие показатели — их можно найти в квартальном отчете кредитной организации:

➡️ Если темпы роста доходов превышают темпы роста расходов, а динамика положительная и стабильная — это хороший знак.

➡️ Динамика резервов на потери по кредитам: если эти резервы выросли, стоит насторожиться.

➡️ Стоимость риска (COR): чем этот показатель выше, тем выше риск проводимых операций (а это требует создания дополнительных резервов).

➡️ Чистая процентная маржа (NIM): если она отрицательная, то это тревожный сигнал. Это говорит о том, что стоимость клиентских средств для организации ниже, чем доходность кредитного портфеля. Другими словами, если вы платите за банковский депозит 8% годовых, а кредитуете под 6 % годовых, значит, что-то не так, и вам следует быть осторожным.

В этот раз оно максимально ожидаемо – ЦБ оставит ставку без изменений на уровне 16%. Настолько предсказуемо, что я об этом писал сразу после прошлого решения в декабре.

Почему я так уверен?

Устойчивая часть инфляции, по оценкам ЦБ, замедлилась в декабре и, по оперативным оценкам, продолжила замедляться в январе. При этом факторов, которые давят на цены, все еще вагон и маленькая тележка.

Это и высокие инфляционные ожидания, и сильный рынок труда, и максимально загруженные производственные мощности, и все еще хороший потребительский спрос, превышающий возможности предложения.

В такой ситуации ЦБ выдержит паузу, пока не будет уверен, что инфляция уже не свернет с пути снижения. Этой уверенности сейчас нет из-за проинфляционных факторов.

Раз решение предсказуемое для рынка, то важнее будут сигналы о будущих решениях. Мои ожидания следующие.

1️⃣Нейтральный сигнал. ЦБ едва ли настроен снижать ставку в марте.

2️⃣Прогноз по ставке на 2024 г. останется без изменений. Сейчас диапазон прогноза весьма широкий – в него и так попадают много сценариев.

3️⃣На вопрос о первом смягчении ставки ЦБ будет давать уклончивые ответы, чтобы оставить пространство для снижения во II квартале на случай сильного замедления инфляции.

?До решения выйдет статистика по инфляции в январе. Данные не повлияют на вердикт о неизменности ставки, но могут подействовать на тональность сигнала.

Автор бестселлера «Черный лебедь» Насим Талеб заявил, что США находятся в «долговой спирали» и спасти ситуацию может лишь чудо.

По мнению известного экономиста-алармиста, причины такой ситуации очевидны. ➡️Американское правительство не собирает треть от своих расходов в виде налогов и финансирует недостаток средств за счет кредитов. ➡️Ну а поскольку ставки по кредитованию достаточно высоки, то стоимость обслуживания долга растет как на дрожжах. ➡️В этом финансовом году дефицит бюджета составит $2 трлн, а стоимость обслуживания долга еще через 5-6 лет также приблизится к $1,5-2 трлн в год.

Тупик, однако. Но, если честно, ничего нового Талеб не говорит. Очередной набор банальностей. Все сказанное известно давно. И вопрос стоит достаточно просто — как долго все это может продолжаться.

Нассим Талеб дает, тем не менее, американской экономике еще 10 лет. А далее, по его мнению, пойдет ее «обрыв».

❓ А что такое этот самый обрыв? Ответа как такового нет. Кризис…

Забавно. Но незадолго до выступления Талеба глава JPMorgan, один из самых влиятельных банкиров современности Джейми Даймон говорил о подобном. И тоже заявлял, что «экономика США движется к обрыву».

Итак… обрыв видят все. И давно. Более того, это модная тема… Но какой он, этот обрыв? Чего ждать-то? К чему готовиться?

? Начнем с того, что если кто-то ждет девальвации доллара США относительно других валют, то это невероятно наивная идея.

Почему? Да потому, что все мы в одном котле варимся. И канадский доллар, и японская йена, и британский фунт. И евро.

Если только начнутся серьезные проблемы в экономике Штатов, еще быстрее упадут все остальные валюты. Так как экономический кризис коснется абсолютно всех. Кстати, и валют развивающихся стран в первую очередь.

То есть доллар НЕ упадет? Еще как упадет. Весь вопрос — относительно чего.

? Я более того скажу — он по факту уже падает.

Вот вы считаете, что золото потихоньку растет. Я же могу с той же долей уверенности сказать — это доллар относительно золота за последние 5 лет упал на 44%.

Для справки: по официальной статистике инфляция в долларе США за последние 10 лет — порядка 37%.

Кстати, в среднем за последние 10 лет индекс S&P рос примерно на 12% в год. Т. е. за 5 лет — примерно 60%. Или это доллар снижался? Смешно звучит. Но на секунду задумайтесь.

? Относительно базовых активов.

К примеру, меди. Цена ее тонны за 5 лет выросла примерно на 35%. Или это доллар упал по отношению к меди на 35%?

К чему это я? Да к тому, что доллар давно уже падает относительно большинства реальных активов. Просто в какой-то момент это падение может и ускориться.

В принципе мы говорим о банальной инфляции доллара.

❗️Но вот здесь начинается самое интересное. Инфляция ведь штука творческая. Не нам это рассказывать. Наши 7,4% вроде как понятны. Но… по жизни-то каждый ощущает все как-то иначе. Личная инфляция для большинства гораздо выше.

Вернемся к доллару. Примерно в тех же пропорциях (плюс минус и скорее плюс, чем минус) будут проседать относительно реальных активов и остальные валюты. Включая и традиционные «защитные гавани» а ля швейцарский франк.

Более того, предвижу очень скоро серию валютных войн, когда те или иные страны будут пытаться регулировать свои валюты и отнюдь не в сторону их укрепления. Чтобы помочь своим экспортерам.

Что это означает?

Да только одно: в традиционных валютах нет и не может быть спасения от этого «обрыва».

Хорошо, а есть ли вообще защитные гавани? И еще раз: а как будет выглядеть тот самый «обрыв». Тут каждый начинает придумывать свой вариант развития событий.

?Сегодня-завтра и мы с вами подумаем об этом. А заодно и о том — действительно ли до этого самого обрыва нам с вами романтически путешествовать еще 10 лет.

Цифра вышла загляденье — 3,6% в реальном выражении (уже вычли рост цен). Больше, чем все актуальные прогнозы. Такие успехи вызвали скепсис у части наших подписчиков. Давайте разбираться, настоящий ли был рост.

Попробуем посмотреть на другие экономические показатели, к которым не приложил руку Росстат.

?Данные по кредитам. Прошлый год выдался ударным. Кредиты юрлицам — 20%, физлицам — 23%. Тут ясное дело — государственный ЦБ тоже в сговоре. Регулятор, видимо, еще и банки заставлял подделывать свою отчётность.

?Рост ипотечных кредитов согласуется с бурным ростом продаж недвижимости. Здесь, судя по всему, Минстрой подключился, и заставил строителей рисовать свои отчеты.

?Опросы промышленных предприятий института им. Гайдара (ИЭП) тоже показывали хороший рост промышленности. Тут уже Минобрнауки подергал за свои рычаги.

?Остается надежда на зарубежные данные. Но и здесь индекс деловой активности PMI отлично рос весь год — выше 54 пунктов (рост экономики фиксируется при значении выше 50). Видимо, и до них добрались.

Давайте разбираться, почему ФРС продолжает вести себя так осторожно и какие нам стоит сделать выводы.

Сразу хочу сказать — ничего неожиданного Пауэлл не сказал. В принципе, нечто подобное и ожидалось. Так что… сюрпризов не было.

Итак…

◽️Во-первых, сильные экономика и рынок труда пока не внушают уверенности ФРС, что снижение инфляции стабильное. Вдруг замедление временное? Не дергать же ставку то вверх, то вниз.

Если снизить ставку, а потом снова поднять из-за ухудшения данных, выглядеть это будет скверно для репутации. Поэтому ошибиться с первым снижением нельзя. Представителям ФРС нужно быть крайне уверенными в нем.

◽️Во-вторых, сейчас очень комфортное время для паузы. Экономика хорошо растет, безработица низкая, месячная инфляция последние 6 месяцев вблизи цели — отличные данные. Так зачем что-то менять? Что-то изменится, тогда и будет понятно, какое нужно решение.

Вот тут можно и поспорить. Инфляция-то по факту снижается. Ну ок. Сделали вид, что все неоднозначно. Ну и молодцы.

◽️В-третьих, в 2020 г. ФРС перешла к более гибкой цели по инфляции — не просто 2%, а в долгосрочном периоде. Тогда это служило оправданием, что рост цен сильно выше цели лишь временно, а долгосрочно цель будет достигнута.

Сейчас этот аргумент может работать в другую сторону. Даже небольшой период инфляции ниже 2% не станет проблемой для ФРС, так как он лишь компенсирует высокие значения последних двух лет.

Все по факту логично. Однако здесь есть ряд очень спорных моментов. Обсудим отдельно.

◽️В-четвертых, хорошие данные по экономике позволяют жестче бороться с инфляционными ожиданиями. В последние годы уверенность американцев в том, что инфляция всегда будет низкой, пошатнулась. Появились мнения о том, что теперь все изменилось, рост цен всегда будет высокий и так далее. Такие разговоры крайне опасны для центральных банков. Доверие к системе для них чрезвычайно важно.

Поэтому, пока экономика сильна, ФРС может сделать сильный акцент на инфляции. Жесткой политикой убедить всех, что инфляция всегда будет на цели, и тем самым восстановить доверие к своей политике.

Хотя… с этим можно и доиграться. Также данный момент обсудим отдельно.

А что дальше?

Все описанные факторы будут актуальны и на ближайших заседаниях. Так что стоит держать в голове тот факт, что ФРС сейчас выгодно и удобно проводить консервативную политику. Ну и конечно, все будет зависеть от поступающих данных.

Ну а теперь самое главное.

А как на весь этот букет махрового, но логичного консерватизма отреагировали рынки? И что произошло по факту.

1️⃣Доллар США. Немного укрепился относительно иных валют. Однако ничего эдакого. Скажем так… ни о чем.

2️⃣Доходности UST 10. А вот здесь… сюрприз-сюрприз. В принципе, должны были от всего сказанного пойти наверх. Но… тренд, о котором мы предупредили несколько дней назад — тренд на снижение доходности продолжился. По итогу — 3,94. Напомню. Еще 4 дня назад — 4,15-4,17!!

Что же происходит? А то, что: ◾️Минфин уменьшает размер заимствований. ◾️QT таки сокращают. Но без объявлений. По факту. Цифры дам в течение дня. Объявлять пока не решились. Но… снизили. Что же. Нам ведь с вами ехать, а не шашечки.

➡️TMF приближается к 60. Ну и… спасибо на этом. Если все наши расчеты верны — на 62-63 может быстро прокатиться. Но и 10% за 4 дня на трежерях проехаться весьма приятно.

3️⃣Золото. Попрыгало немного и чуть-чуть просело. На росте доллара. Ничего страшного. Ждем на 2100.

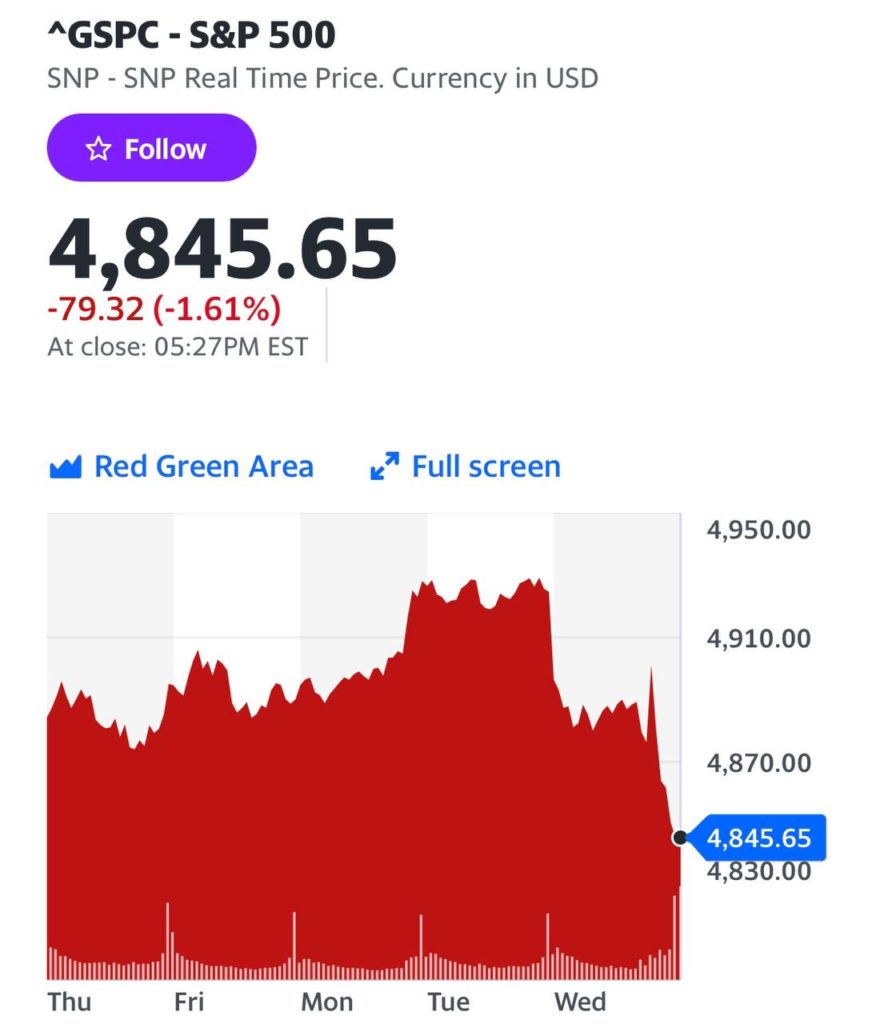

4️⃣S&P500. Отдал дань уважения Пауэллу и просел на 1,6%. Но как-то пока не страшно. С другой стороны, не страшно — это замечательно. Значит, прибегут желающие купить подешевле. Их отоварят. Пока на рынке царит оптимизм, рынкам есть куда проседать. А Большие Деньги, кстати, распродавали Большие Техи. Есть повод задуматься.

Вывод

Пауэлл не сказал ничего нового. Большие деньги хотели от него несколько большего. Могут попытаться поддавить. Ждем волатильности.

Стоит ли продлевать обязательную продажу валютной выручки?

За последние 3 месяца курс рубля значительно укрепился. Если, еще в октябре мы выдели трехзначный курс доллара, то на этой неделе он колеблется в диапазоне 87-90.

И вот российские ведомства гордо записывают укрепление рубля в свои заслуги.

?Правительство считает, что сработала их идея по требованию обязательной продажи валютной выручки.

?ЦБ наоборот утверждает, что эффект от меры был слабый. А рубль укрепился благодаря повышению Банком ключевой ставки и увеличению экспорта.

Как говорится, у победы много отцов. Надеюсь, что будет столько же желающих взять на себя ответственность, если курс станет снова трехзначным.

При этом дискуссия между органами власти могла быть гораздо полезнее, если бы она подкреплялась публичной аналитикой. Но пока все только на словах.

В таком случае вставлю и я свои 5 копеек про валютный контроль.

?Если меры слабо повлияли на курс, то зачем тогда лишние издержки экспортерам?

?Если они сильно укрепили рубль, то это искажение плавающего курса. Есть ли аналитика, исследования, расчеты, что более крепкий курс полезен стране? Перевешивает ли он издержки от ложных рыночных стимулов? Боюсь, что нет.

Ведь если курс крепче рыночного, тогда и импортных товаров мы будем покупать больше, чем можем себе позволить. Здорово, конечно, если нас не беспокоит наше развитие. Сейчас хорошо покушаем, а что потом безразвития экспорта?

?Рыночная экономика – это то, что помогло России быстро адаптироваться к санкциям. И рыночный курс важная её составляющая. Можно пытаться во всем обвинить ценники или курс, и даже их искусственно изменить. Но станет только хуже. Российские товары или экономика не станут от этого привлекательней.

Как на проблему ни посмотри, преимуществ от сохранения валютных ограничений я не вижу.

Как санкции против НКЦ повлияют на торговые инструменты: что останется россиянам?

О перспективах валюты при наихудшем сценарии мы говорили здесь и здесь. Сегодня предлагаю сосредоточиться на остальной части рынка.

Начну-ка я с замещающих облигаций.

Как вы наверное знаете, из-за санкций и невозможности расчетов в долларах эмитенты выпускают ценные бумаги в рублях и рассчитываются ими в российской валюте по курсу ЦБ.

?Если НКЦ попадет в черный список, «замещайки» не будут заморожены: инвесторам по-прежнему будут поступать купоны, а погашение по ним будет приходить по расписанию.

Другой вопрос: как будет происходить выход из бумаг, а точнее по какому курсу? Если вдруг НКЦ попадет под санкции США, то биржевая торговля долларом встанет и придется переходить на ручной расчет курса. В моменте возможна нехилая его волатильность.

А что с облигациями в юанях?

Как показал опыт СПБ Биржи, нужно быть готовым к худшему, а именно к перебою торгов китайской валютой и, как следствие, инструментами на них.

?Поэтому не стоит полагаться на авось и лучше лишний раз перепроверить эмиссионные документы — ищем оговорку, что выплата купонов и погашение такой облигации возможны в рублях по курсу ЦБ.

А с валютными фьючерсами как?

Ответ: заблокировать их невозможно, поэтому, с точки зрения санкций, они полностью безопасны. Но только для тех, кто умеет с ними работать.

А что драгметаллы?

Если речь идет о таких инструментах, как GLDRUB_TOM, то с ними ничего страшного не случится. Почему? ☑️они находятся в российской инфраструктуре; ☑️они обеспечены физическим металлом в хранилищах российских банков.

То же самое касается и торговли российскими акциями — она никак не пострадает. Однако я не исключаю, что в моменте можем увидеть остановку торгов для «перезагрузки» инвесторов.

Как все запомнить и не ошибиться?

Вновь повторяю старую мантру: «российскому брокеру — российское, зарубежному — зарубежное». И будет вам инфраструктурное счастье.

Друзья, как минимум последние полгода мы активно обсуждаем с вами тему ликвидности банковской системы США. Это один из столпов финансового рынка, от которого зависит ценообразование активов в моменте. Но не только. Траектория изменения ее уровня, наряду с фундаментальными факторами — состояние экономики, динамика инфляции, рынка труда, а также другими техническими параметрами, такими как операции ФРС и объем заимствований Казначейства на долговом рынке, позволяет нам немного заглядывать в будущее, прогнозируя, сколько наши с вами активы могут стоить, хотя бы на один-два шага вперед.

В последние месяцы мы привлекали ваше внимание к ситуации на межбанковском рынке США, где в ноябре и декабре стали происходить интересные события – ставка SOFR, которая была введена в январе 2022 вместо LIBOR, стала превышать уровень эффективной ставки фед фондов (EFFR). Нормальным состоянием для нее является более низкий уровень по отношению к EFFR, т.е. спрэд отрицательный.

В ноябре и особенно декабре, этот спрэд прорывался в положительную область, достигая 7 б.п. Ситуация явно напомнила нам март – апрель 2023, когда возник мини-кризис с рядом региональных банков США (вы помните ту историю, мы ее детально описывали). Сейчас, произошедший рост спрэда SOFR/ EFFR дал всем понять, что у ряда банков существуют проблемы с формированием резервов (каких именно банков – не известно). Речь идет о меньшем объёме свободных (или избыточных) денежных средств и залогах, стоимость которых за последний год значительно снизилась.

Ситуация, по всей видимости, оказалась достаточно серьезная. Косвенно это подтверждает неожиданный разворот в риторике ФРС: если в ноябре и даже начале декабря ЦБ говорил, что спекулировать на снижении ставок «преждевременно», то по итогам совещания 13 декабря ФРС уже заявила фактически, что начала обсуждение этой темы.

А в самом начале января глава ФРБ Далласа Лори Логан, которая в свое время курировала запуск SOFR и отлично понимает ситуацию на межбанковском рынке, признала, что быстрое истощение объема операций обратного РЕПО (о чем мы пишем постоянно) может иметь серьёзные последствия для финансовых рынков. Вряд ли перед президентскими выборами ФРС захочет получить кризис на межбанковском рынке, как в 2018 и 2019 годах.

На прошлой неделе J.P. Morgan написали, об ожиданиях, что на январском заседании FOMC будут обсуждать набросок графика свертывания QT, который будет официально согласован на совещании в марте и будет введен в действие с начала апреля.

Ежемесячный лимит на выпуск казначейских облигаций, возможно, будет снижен с $60 до $30 млрд в месяц (будет сохранен на уровне $35 млрд в месяц для MBS), а сама программа количественного ужесточения может быть полностью свернута к концу ноября с тем, чтобы объем операций обратного РЕПО оставался на необходимом, но достаточном уровне, чтобы обеспечивать мягкое функционирование межбанковского рынка.

За последние пару лет товарооборот России с Турцией вырос более чем в три раза — до $60 млрд.

Казалось бы, на этом фоне страна должна быть «благосклонна» к нам.

И до недавнего времени так оно и было — Турция не вводила жестких ограничений против РФ, да и еще строила планы по расширению сотрудничества (например, строительство газового хаба).

Но тут в Стамбул с визитом приехал черт из табакерки госсекретарь Энтони Блинкен, после чего турецкие банки массово стали отказывать обрабатывать платежи из России.

В такое совпадение трудно поверить, и поэтому явно прозвучали угрозы введения вторичных санкций за «сотрудничество с русскими».

Чем это грозит?

➡️ Перебоями с поставками в химической, машиностроительной, автомобильной, свежей плодоовощной и электронной промышленности.

➡️ Проблемы могут возникнуть и в сфере морских перевозок. Кстати, судовладельцы, доставляющие грузы в РФ уже заявляют о сложностях с оплатой.

➡️ И конечно, ужесточится контроль за простыми россиянами. В том числе станет сложнее открывать банковские счета.

➡️ Не исключено, что турецкие банки перестанут обслуживать карты «Мир» и принимать денежные переводы без открытия счета. В общем, придется несладко.

Есть ли выход из ситуации?

Если предположить, что Стамбул по-прежнему заинтересован в роли товарно-транспортного узла и развитии собственного экспорта, то существуют способы обойти систему.

Например, использовать для расчетов банки третьих стран, в том числе СНГ. Недостаток в том, что это приведет к увеличению расходов банков на проведение операций.

Почему же экспортеры не переходят массово на расчеты в криптовалюте? Угроза заключается, с одной стороны, в ее волатильности, а с другой — в том, что стейблкоины могут быть заблокированы.

А что рубль?

Я бы не ожидал укрепления российской валюты из-за перебоев с импортом. Собственно, вчерашние торги наглядно показали, что позитива в этих новостях мало.

Рубль, начавший год за здравие, просел более чем на 1 процент до 88,9. (Однако делать ставку сейчас на серьезную посадку рубля я бы пока не стал. Доллар укрепляется везде в мире относительно других валют. Думаю — процесс не долгосрочный.)

Спрос никуда не денется, а значит, нам придется платить премию за обходные пути. А это потребность в валюте и повышение расходов…

?Что в итоге? Потенциал санкций, к сожалению, еще далеко не исчерпан. Западные страны будут продолжать закручивать гайки. Очевидно, что это не облегчит нашу жизнь, но и не разнесет экономику в щепки.

Боюсь, на очереди другие хабы, активно работающие с Россией.

Рубль VS Российский рынок. Покупать ли сейчас акции?

В продолжение темы курса рубля поговорим о перспективах российского рынка акций в контексте движения валют.

В последнее время наблюдается парадоксальная ситуация: и рубль укрепляется, и рынок растет.

Почему парадоксальная? Дело в том, что большинство «фишек» на нашем рынке — экспортеры («Роснефть», «Газпром», «Норникель» и т.д.). Для них ослабление рубля — это благо. Поэтому, когда рубль снижается, «фишки», которые двигают рынок, растут. Соответственно, прибавляет и индекс. Сейчас все наоборот.

Почему мы верим в светлое будущее российского рынка?

1️⃣Высокие ставки не вечны. Когда ЦБ начнет снижать ключевую ставку, часть денег с выгодных сегодня банковских депозитов перетечет на рынок. Полагаю, речь идет о нескольких триллионах рублей, или даже больше.

2️⃣Мы говорим о том, что рубль может быть на уровне 85-87 во второй половине января. А вот дальше — бабушка надвое сказала. Вероятно, рынок растет, закладывая уже сейчас возможное ослабление рубля во 2-3 кварталах.

3️⃣Рынок акций РФ выглядит очень дешевым по сравнению почти со всеми ключевыми глобальными рынками. Будь то дружественные страны или недружественные. То есть у нас можно купить качественные активы практически по бросовым ценам.

4️⃣Рост дивидендных выплат и их реинвестирование. Сталевары в лице «Северстали» уже активно думают о возвращении к дивидендам. Будут и другие.

?Подытожим вышесказанное. Мы считаем, что российский рынок продолжит расти. Влияние дальнейшего укрепления рубля на коротком горизонте если и будет, то незначительное.

Конечно, мы не можем это утверждать со 100%-ой уверенностью. Такие непредсказуемые факторы, как, к примеру, геополитику, никто не отменял. Но в общем и целом ситуация пока складывается благоприятная.

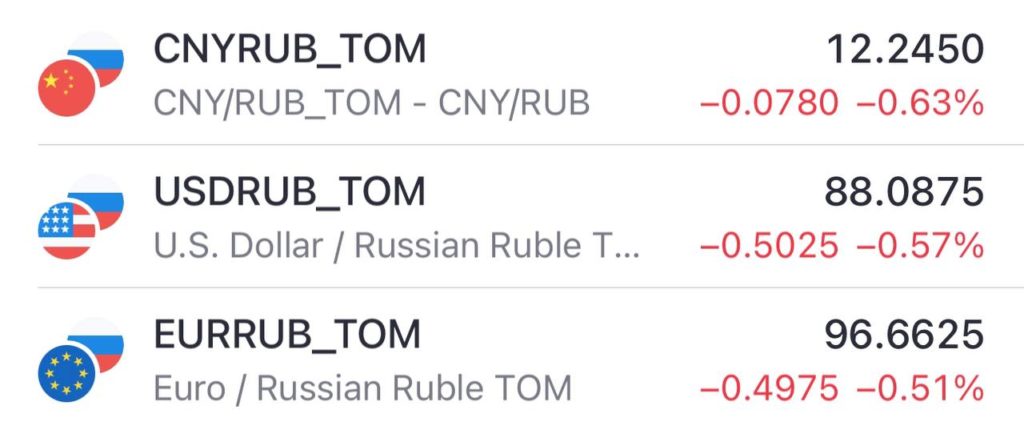

Недавно писал про потенциал роста рубля. С тех пор российская валюта еще укрепилась. Сейчас USD/RUB торгуется немногим ниже 88 рублей.

Будет ли продолжение банкета?

Скорее, да. Вот главные аргументы:

1️⃣Нефтегазовые доходы Минфина оказались ниже ожиданий. Поэтому в рамках бюджетного правила ЦБ продает валюту, а не покупает, как ожидалось ранее.

Итого, с 15 января по 6 февраля Банк России продаст валюты на 281 млрд рублей (вместе с отложенными операциями ЦБ). Это 9% от объема российского экспорта в ноябре. Сумма ощутимая.

Кроме того, у рубля сохраняется еще несколько козырей в рукаве.

2️⃣Ставки в рублях остаются крайне высокими, что делает сбережения в них привлекательными.

3️⃣Высокие ставки по кредитам будут замедлять совокупный спрос, в том числе, на импортные товары. А значит, будет снижаться спрос на валюту.

Вывод?

Во второй половине января можем увидеть курс 85-87 рублей за доллар.

Технический анализ рисует красивые картинки, а потребительское подсознание прикидывает, что из импортных товаров может подешеветь в ближайшей перспективе. Впрочем, валютный рынок в РФ — это скорее про астрологию, чем про технический анализ.

Мы лишь можем констатировать факт, который нас пока вполне радует. Доллар вплотную подошел к 88 рублям. Евро впервые за месяц опустился ниже 97, а юань — ниже 12,25. Так держать! Продолжаем наблюдение

На днях в HOTLINE один из подписчиков попросил дать комментарий по рублю, мол, что с ним происходит и чего ждать в ближайшее время.

Повторю то, что ответил — как мы и ожидали, рубль начал 2024 год «с той ноги». Это связано, с одной стороны, с притоком валютной выручки, а с другой — со снижением спроса на импорт.

Дополнительную роль в поддержке рубля играют высокие ставки. Плюс с 9 января Банк России вернулся к покупкам валюты. Пока объемы небольшие, но с 15 января они существенно возрастут.

С настоящим мы разобрались, но что с перспективами?

Хотя число армагеддонщиков продолжает расти, я не ожидаю резкого обвала российской валюты (при отсутствии каких-либо неприятных сюрпризов). По крайней мере, в первом квартале.

Спрос на импорт будет и дальше замедляться, а вместе с ним спадет и ажиотаж на валюту. По этой же причине я ПОКА сохраняю короткую позицию по доллару.

?В то же время я не вижу предпосылок для долгосрочного укрепления рубля: из-за санкций доходы от экспорта продолжат снижаться, а процентные ставки не будут все время такими высокими.

Резюмируя, жду небольшого укрепления в первом квартале. А движение после оптимизма не внушает, о чем писал ранее.

Друзья, решил поделиться своими ожиданиями от российской экономики в наступившем году.

Часть событий уже случилась, и их эффект неизбежно наступит.

▫️В первую очередь, это ужесточение денежно-кредитной политики. Высокие ставки убавят желание брать кредиты, что приведет к снижению спроса в экономике.

▫️Дополнительно остудят кредитование регуляторные ограничения и ужесточение параметров льготной ипотеки.

▫️Факторы роста 2023 года тоже едва ли помогут. В прошлом году мы увидели, как экономика выжимала максимум из имеющихся ресурсов — безработица на рекордно минимальном значении в 2,9%, мощности многих производств уже предельно загружены. Доли рынка ушедших компаний уже освоены, новые цепочки поставок выстроены. Кризис преодолен.

Что поможет?

Активный рост расходов бюджета. Но если все пойдет по плану Минфина, то дефицит федерального бюджета снизится в следующем году, и бюджетная поддержка будет скудной. Только планы по доходам у Минфина наполеоновские, а, значит, в реальности дефицит может легко оказаться выше, а бюджетный стимул сильнее.

Что еще случится?

➡️ Санкции. Нет сомнений, что процесс давления на страну продолжится. Здесь больше эффект не от новых санкций, а усиление контроля за старыми.

Но их ограниченную эффективность мы увидели в прошлом году. Сильного влияния на экономику от них не жду.

➡️ Безусловно, в запасе есть огромный набор рисков и сюрпризов — все не предскажешь. Но основные и осязаемые факторы я разобрал.

? Итог: правая рука будет бороться с левой: экономика будет замедляться одной государственной политикой, а стимулироваться другой.

Думаю, денежно-кредитная политика немного перевесит, и ВВПвырастет на скромные 0,5–1%

Хуже утра понедельника может быть только первый рабочий день после праздников. К счастью, он наступит завтра, так что есть время собраться с мыслями, и мы вам в этом поможем.

Начнем с того, что за последнюю неделю градус напряженности в мире ничуть не снизился. Более того, растет угроза новых конфликтов:

?США и их союзники рассматривают возможность нанесения ударов по йеменским хуситам из-за их нападений на грузовые суда в Красном море. Правда — все рассматривают и рассматривают. Но по-серьезному пока никто ничего делать не хочет.

?Иран же может нанести удар в отместку за теракт, совершенный исламистами во время траурной процессии в память о генерале КСИР Сулеймани. Но опять же не факт, что нанесет. И не факт, что в моменте.

Дополнительный список возможных оперативных проблем опубликовал в личном блоге на днях.

?Ну и вишенка на торте — 13 января на Тайване пройдут парламентские и президентские выборы. Увидим ли мы новые протесты или агрессию со стороны Китая? А точнее — ПОСЛЕ 14-го.

Кто выиграет от худшего сценария, думаю, все выучили наизусть: производители оружия, доллар США, возможно, нефть и, конечно, золото.

Хотя вообще многое НЕ факт. Особенно про нефть и золото. По крайней мере, в моменте.

Но геополитика будет не единственным фактором, определяющим ситуацию на рынках. Напомню, что скоро компании начнут публиковать свои квартальные результаты.

Goldman ожидает, что прибыль на акцию компаний S&P 500 в этом году вырастет на 5% до $237. Это уже выше медианного прогноза аналитиков в $231.

Откуда такой оптимизм?

Более сильный экономический рост в США, более слабый доллар и, наконец, более высокие сбережения домохозяйств, чем прогнозировалось ранее.

В конце прошлой недели вышли данные по рынку труда в США. Если коротко — цифры весьма сильнее. На таких данных ФРС спешить со снижением ставок явно НЕ будет. Доходности 10-леток UST на этом фоне резко подпрыгнули.

Тут, как говорится, чем лучше, тем хуже.

Я не исключаю, что в отличие от бигтеха и банков, другие сектора покажут более слабые результаты. Например, Nike и FedEx, а также Conagra Brands уже понизили свои прогнозы по выручке.

А что с криптовалютой?

Главной темой недели станет вопрос о том, одобрит ли SEC спотовые BTC-ETF. По данным Reuters, голосование может состояться 10 января, а запуск — уже 11 января.

➡️ Если регулятор в итоге даст зеленый свет, биткоин вполне может вернуться к отметке выше $45 000. Альты при этом могут показать невероятные прыжки.

➡️ В противоположном случае не исключено движение ниже $40 000.

Так что… кто отдыхает еще сегодня — тому физкульт привет. Кто начал трудиться — огромных успехов.