Интересные детали раскрываются по следам мартовского краха фонда Archegos. Утверждается, что Goldman Sachs и Morgan Stanley продали большие объемы акций Vipshop накануне коллапса Archegos и последовавшего обвала акций – активов фонда. Нюанс в том, что Goldman Sachs и Morgan Stanley оказывали Archegos брокерские услуги и вполне могли располагать инсайдерской информацией о надвигающемся маржин-колле.

Акции Vipshop (VIPS US) до сих пор не оправились после краха Archegos. С пиковых значений в марте капитализация компании сократилась на 75%. Сегодня акции Vipshop выглядят очень дешево по основным форвардным мультипликаторам. Так, P/S компании равен 0,4х, а EV/EBITDA 4,4х. Vipshop оценивается гораздо ниже, чем Alibaba, JD и Pinduoduo. Однако необходимо учитывать, что Vipshop не сопоставима по масштабу с конкурентами на китайском рынке: число пользователей Vipshop кратно меньше, чем у перечисленных онлайн-ритейлеров.

Насколько интересны акции Vipshop?

Учитывая степень коррекции и низкие мультипликаторы, акции компании вполне могут частично отыграть падение. За счет небольших для Китая масштабов и существенных маркетинговых расходов, компания может продолжать наращивать число пользователей. Росту выручки также будет способствовать недавно открытый сервис потребительского кредитования. Тем не менее, в долгосрочной перспективе на акции Vipshop будет оказывать давление высокая конкуренция в секторе, куда уже прорываются новые игроки – популярные соцсети с продажами на онлайн-трансляциях.

На этот раз отличился бывший руководитель программного обеспечения Пентагона Николас Чейллан, который заявил, что Китай уже сейчас выиграл битву с США за искусственный интеллект и теперь просто движется к мировому господству. Согласитесь, не часто бывший военный чиновник произносит подобные слова.

По словам самого Чейллана, он покинул пост в знак протеста против медленных темпов технологической трансформации и модернизации в вооружённых силах. Досталось и американскому частному сектору. По мнению бывшего военного чиновника, такие компании, как Google (GOOGL), не желают сотрудничать с государством в области искусственного интеллекта.

В это же время китайские компании под давлением правительства вынуждены делать инвестиции в этой сфере и не обращать внимания на этическую сторону вопроса.

Поскольку мы с вами люди практичные, давайте разберемся, что за всем этим стоит. Обида? Желание изменить мир к лучшему? Патриотизм товарища и боль за дело?

В конце-концов, все это не особенно важно. Ибо товарища услышали все. И те, к кому он обращался и те, против чьей экспансии он активно выступает.

Полагаю, столь яркое выступление, прежде всего, направлено на широкую аудиторию и призвано убедить, что пора направить дополнительные бюджеты в эту важную сферу. Такой же сигнал получают крупные американские технологические компании.

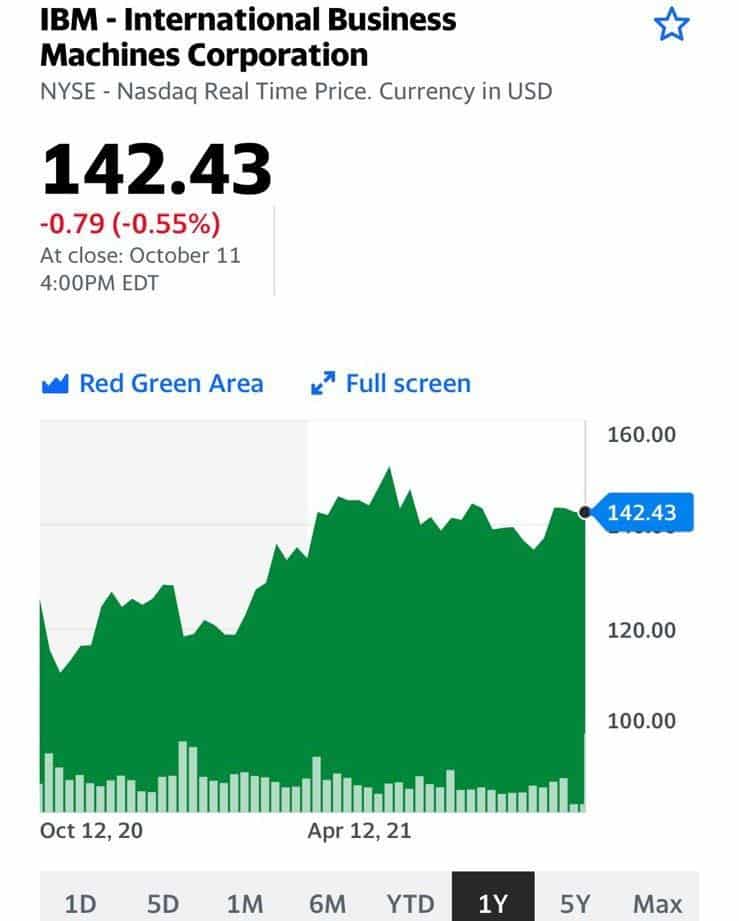

К тому же Чейллан хоть и критикует Пентагон, но продолжает консультировать своих бывших коллег. Именно он давал рекомендации по будущей разработке программного обеспечения военного ведомства. Для пентагона история с ИИ станет важным фактором, а значит дополнительные заказы могут получить главные американские игроки на этом рынке. Помимо Google, это Nvidia (NVDA), IBM (IBM), Micron Technology (MU).

В этой почтенной компании наиболее интересно смотрится, на мой взгляд, IBM. В ближайшее время выпустим по ней отдельное исследование.

РЕПО (англ. repo – repurchase agreement – обратная покупка) – вид сделки, при которой ценные бумаги продаются и одновременно заключается соглашение об их обратном выкупе по заранее оговоренной цене. Обратное РЕПО (reverse repo) – покупка ценных бумаг с обязательством обратной продажи.

Что такое РЕПО?

▪️Один из важнейших инструментов рынка ценных бумаг. С помощью таких сделок можно быстро привлекать или размещать денежные средства и ценные бумаги.

▪️Возможность получения наличных в короткий срок без лишней бумажной волокиты.

▪️Операция не требует подтверждения платежеспособности заемщика.

▪️Подразумевает переход права собственности, т.е. в период действия договора право собственности на ценные бумаги переходит от их продавца к покупателю, который может продать их третьему лицу в случае отказа продавца от своих обязательств.

▪️Предметом сделок РЕПО, как правило, являются акции или облигации.

▪️Сделки не облагаются НДС.

Если вам срочно потребовались наличные деньги, и вы не хотите возиться с кредитами, залогами и прочими сложными процедурами, вы продаете принадлежащие вам ценные бумаги по определенной цене и одновременно заключаете с покупателем бумаг соглашение об обратном выкупе, цена которого учитывает интересы сторон. Вы получаете деньги, а ваш покупатель (кредитор) получает хорошее обеспечение («ликвидный залог»). Хотя, по сути, это не залог, ведь покупатель становится владельцем ценных бумаг и вправе их продать, если вы не исполните условия второй части сделки.

Сделка РЕПО является одной из форм кредитования, состоящей из двух сделок: операция с наличными ценными бумагами сегодня и форвардный контракт на эти же активы в будущем. Договор РЕПО избавляет стороны от длительных процедур в случае неуплаты долга, потому что права на ценные бумаги уже переоформлены на кредитора по первой части сделки.

История появления

Все началось за океаном в начале ХХ века. В 1917 году Соединенные Штаты вступили в Первую Мировую войну и экономику страны нужно было срочно насытить деньгами. Федеральный резерв, чтобы обойти длительные процедуры кредитования, ввел в оборот сделки РЕПО; именно таким образом американские банки получили доступ к деньгам для кредитования военной экономики. Затем подобные сделки стали применяться повсеместно.

Как это работает у нас?

Например, ЦБ России таким образом поддерживает ликвидность коммерческих банков. На сайте ЦБ публикуется список ценных бумаг для РЕПО сделок, а также даты и итоги проводимых аукционов. Сделки РЕПО используются в биржевой торговле, чтобы клиенты брокеров могли открывать короткие позиции (продавать те ценные бумаги, которые они не имеют в наличии) – для этого бумаги одалживают через сделку РЕПО и продают. После закрытия позиции (обратной покупки ценных бумаг) они возвращаются прежнему владельцу (самой брокерской компании) – закрывается вторая часть договора РЕПО. Таким образом можно увеличить сумму активов в портфеле. Инвестор покупает ценные бумаги эмитента, после этого он продает их через РЕПО. Полученные от сделки средства вновь вкладывают в ценные бумаги. Если цена на них растет, то инвестор зарабатывает дополнительную прибыль и через какое-то время закрывает дополнительную позицию, а на полученные деньги завершает сделку РЕПО – ценные бумаги выкупают обратно.

Управление рисками РЕПО

Не стоит забывать о главном риске: неисполнении стороной договора второй части сделки. Если разобраться, главным риском, который может повлиять на исполнение сторонами своих обязательств, является изменение стоимости ценных бумаг на рынке (волатильность):

– у продавца может не оказаться денег для их обратного выкупа или сделка станет ему невыгодна;

– у покупателя может не оказаться в наличии ценных бумаг для возврата продавцу, т.к. он продал их по более выгодной цене.

Поэтому в договор РЕПО закрепляются несколько важных условий, которые вступают в силу при изменении стоимости ценных бумаг выше или ниже определенного уровня:

– досрочное исполнение сделки РЕПО;

– досрочное исполнение предыдущей и заключение новой сделки РЕПО;

– маржинальный или компенсационный взнос (как деньгами, так и ценными бумагами). По-простому, продавец или покупатель компенсируют изменение рыночной стоимости бумаг новыми деньгами или новыми бумагами.

Кроме того, покупатель ценных бумаг обязан возвратить продавцу ценных бумаг по первой части сделки РЕПО все начисления по данным бумагам, которые были произведены или начислены за период действия сделки РЕПО.

Немного о строителях пирамид

Не можем не упомянуть о строительстве пирамид РЕПО. Это крайне рискованная стратегия, требующая очень высокой квалификации. Если рынок стабилен и идет период понижения ставок, то инвестор может заработать, беря в долг под залог облигаций, затем на вырученные средства опять скупает облигации и снова берет в долг. Таким образом, инвестор может построить пирамиду, когда на 1 руб. собственных средств приходится 10, 20 и более заемных денег.

Тут важно понимать, что даже незначительное понижение цены на заемные бумаги может разрушить всю схему и принести значительные убытки.

В заключение подчеркнем, что РЕПО не является очень сложным инструментом, и наверно, в определенных условиях дефицита наличности, его можно использовать для привлечения необходимых денежных средств. Но всегда следует помнить, что у подобного способа финансирования есть риски, основной из которых – риск вашего контрагента.

В Китае резко выросло число дефолтов среди застройщиков

Специализирующийся на китайском рынке недвижимости исследовательский центр CRIC опубликовал тревожную статистику. Еще не закончившийся 2021 г. бьет рекорды последних лет по числу дефолтов. С начала года было зафиксировано нарушение выплат по 39 облигациям девелоперов против 14 в 2020 году. Общая сумма невыполненных обязательств по бондам с начала года превысила 46,7 млрд юаней ($7,2 млрд), что на 159% больше, чем за весь 2020 г. Если сравнивать с доковидным 2019 годом, становится еще хуже: рост на 596%.

Из публичных компаний, торгующихся в Гонконге, отличились Sinic (2103 HK) с невыплаченными процентами на $6 млн и Fantasia (1777 HK), пропустившая выплаты по бондам на $205 млн. Куда хуже дела у застройщиков с листингом на материке. На начало сентября China Fortune Land (600340 SS) не произвел выплаты по бондам и кредитам на сумму $13,6 млрд. На конец июля сумма невозвращенных займов Tahoe Group (000732 SZ) составила $6,8 млрд.

Evergrande (3333 HK) не выплатили в срок купоны по облигациям на сумму $131 млн, от дефолта компанию отделяет 30-дневный льготный период, истекающий в конце месяца. До конца 2022 г. только по бондам компания должна выплатить более $7 млрд.

Давление на китайских застройщиков вырастет в I полугодии 2022 года, когда наступит срок погашения облигаций на $58 млрд. Не исключаем дальнейшего роста дефолтов. У китайского руководства есть рычаги для смягчения потрясений на рынке недвижимости. Главный вопрос, который все еще остается без ответа – будет ли оно их использовать?

В продолжение темы просадки на китайском рынке и не только.

На фоне происходящего сегодня китайские 5-летние CDS выросли более чем на 40% – с 33 до 47 базисных пунктов.

Напомним, CDS – это страховка от дефолта по базовому инструменту. В данном случае, гособлигациям Китая.

Насколько ситуация угрожающая? Полагаем, что серьёзно волноваться пока не стоит. В прошлом сентябре на волне снижения рынков аналогичный CDS достигал 50 пунктов. А в марте 2020 года – был свыше 90 базисных пунктов.

Таким образом, текущий рост CDS – спекулятивный и эмоциональный и лишь демонстрирует тот факт, что инвесторы заволновались.

Кстати, указывает на эмоции и VXX (Индекс волатильности), который в ходе торговой сессии растет уже на 16%. Кроме того, мы видим, что резко упала доходность 10-леток, то есть народ ломанулся в US Treasuries(индикатор глобальных рисков). как одну из наиболее надёжных и спокойных спасительных гаваней мира.

Одним словом, инвесторы, похоже, реально испугались. Что ж, значит скоро можно будет и покупать. Как уже писали, в катастрофу и ужас-ужас пока не очень верится.

Какие индикаторы могут подсказать, что в мире что-то не так?

Сегодня на конкретном примере рассмотрим CDS – один из индикаторов, за которыми необходимо внимательно следить.

После поста о Бразильском государственном долге поступили вопросы о том, как ведут себя CDS крупнейших Бразильских банков на фоне ослабления реала.

Давайте посмотрим. Но сначала, вспомним, что такое CDS (Credit Default Swap).

Говоря простым языком, CDS – это страховка для держателей бондов.

Например, мы покупаем еврооблигации Бразилии сроком 5 лет с доходностью 5% годовых. И хотим, к примеру, полностью застраховать себя от дефолта. В этом случае мы покупаем еще CDS на 5 лет за, допустим, 100 б.п. или 1% пункт в год. Если все заканчивается благополучно, наша итоговая доходность – около 4% годовых. Так как каждый год мы платим контрагенту 1% пункт от номинала за страховку от дефолта. Если что-то случится во время обращения, контрагент полностью вернет номинал, наши потери будут минимальными или их удастся вовсе избежать – это будет зависеть от изначальной цены покупки бонда и момента дефолта.

Существует рынок CDS, где этими «страховками» торгуют значительное количество участников, поэтому цены на CDS меняются в зависимости от кредитного качества эмитента, на которого выпущен данный CDS.

При резком ухудшении финансового состояния на кредитных дефолтных свопах можно заработать несколько сотен процентов за очень короткий период! Есть на рынке CDS и спекулянты. Впрочем, такие игры уже не для обычных инвесторов. Вы не сможете торговать этим инструментом, если вы частное лицо, а не крупный фин институт. Вместе с тем, это отличный индикатор состояния экономик/корпораций.

Посмотрим, что происходит с пятилетним CDS для Бразилии. Мы видим небольшой рост примерно на 5-10 базисных пунктов до 180. Но еще в марте 2021 г. этот CDS был свыше 200. А на пике кризиса пандемии – почти 400 базисных пунктов. Т.е. серьезной угрозы дефолта мы здесь пока не видим.

То же можно сказать и о банках-лидерах отрасли. Например, у Bradesco аналогичный 5-ти летний CDS вырос примерно на 20 б.п. с 200 до 220. Думаем, что пока ничего страшного для кредитной организации нет. Тем более, достаточность капитала первого уровня у Bradesco – 13,07%, что является значительным запасом прочности.

По другому банковскому гиганту Бразилии – Banco de Brazil – абсолютно аналогичное движение в пятилетнем CDS. C 200 до 220 базисных пунктов. И значительный запас прочности по достаточности капитала (Tier 1 – 13,49%).

Вывод? На краткосрочном горизонте серьезные неприятности, скорее всего, не ждут финансовую систему Бразилии. Однако потрясти еще может. Будем следить.

С 1 октября брокеры начнут тестировать неквалифицированных инвесторов, выясняя у них уровень знаний о сложных финансовых продуктах.

Начинается новая эра…

Цель нововведения благая: снизить риски и усилить защиту простых инвесторов от убытков по инструментам, в которых они плохо разбираются. Если инвестор не сдаст тест, то доступа к сложным инструментам у него не будет.

Вот только список сложных инструментов крайне формально определяет наш уважаемый регулятор. Причины вполне понятны: как бы чего не вышло.

Список облигаций разрешенных к покупке неквалами (по шкале АКРА или Эксперт РА – рейтинг ААА) крайне ограничен; в него попадают единичные эмитенты. В основном это окологосударственные компании, доходность по таким облигациям минимальна. Такие эмитенты, ГК «Самолет», АПХ «Мираторг», ООО “Брусника. Строительство и девелопмент», ПАО «Русская Аквакультура» и многие другие имеют более низкий рейтинг. Возможно, это и объективно – таковы правила игры. Но ведь это лидеры своих отраслей, это динамичные и устойчивые компании, а лишние фильтры ведут к удорожанию денег для этих компаний.

На наш взгляд, такой контроль избыточен и, возможно, нашему уважаемому регулятору стоит снизить требования в этой части, упростить доступ к рынку российских облигаций неквалифицированным инвесторам.

Понятно, мы не говорим о компаниях а-ля «Лютики-Ромашки», но ведь ценз не проходят и вполне уважаемые эмитенты, имеющие большой вес в своей отрасли и на рынке в целом.

Вернемся к списку инструментов, доступ к которым будет ограничен, если инвестор не сдаст тест и проведем его краткий анализ.

1️⃣ Маржинальные необеспеченные сделки. Здесь я вполне согласен, вероятность быть искушенным «дешевыми» деньгами брокера для неопытного инвестора, а значит и риски, уменьшатся;

2️⃣ Производные финансовые инструменты. Полагаю, что срочный рынок и возможность хеджировать портфель с помощью срочных сделок – не самое главное для новичка, поэтому согласен.

3️⃣ Договоры репо. Полностью согласен, что для новичка отсутствие возможности реповать свои активы это благо.

4️⃣ Структурные облигации и 8️⃣ облигации со структурным доходом, отвечающие установленным Банком России требованиям к уровню кредитного рейтинга. Тут все верно, писали недавно об этом в канале.

5️⃣ Паи закрытых паевых инвестиционных фондов. Возможно, это несколько усложнит обращение паев этих фондов на бирже, но в целом логично;

6️⃣ Облигации российских эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России. Как я написал выше, это не будет способствовать развитию рынка облигаций, тут все должен определять рынок, а не регулятор.

7️⃣ Облигации российских «дочек» иностранных эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России. Тут я согласен, писал о проблемах неизвестных эмитентов и чем они порой заканчиваются.

9️⃣ Акции, не включенные в котировальные списки. Все то, что обращается на внебиржевом рынке, требует высокой квалификации, поэтому полностью поддерживаю.

? Иностранные акции, не входящие в индексы из утвержденного Банком России перечня. Тут требуется более тонкая настройка, ведь ЦБ подходит к процессу отбора формально, у него нет возможности и времени проверять каждого эмитента.

1️⃣1️⃣ Иностранные ETF, включая спонсируемые ETF, доходность по которым определяется индексом, не входящим в установленный Банком России перечень. Согласен, что существует множество экзотических ETF, покупка которых требует высокой квалификации инвестора.

Общая оценка нововведения: ничего страшного не произошло. Все в пределах нормы. Инвесторы, которые не пройдут тестирование с первого раза, смогут это сделать с новой попытки, ведь количество попыток не ограниченно.

На наш взгляд, новая процедура почти не будет мешать, но, тем не менее, она не несет в себе большой пользы.

Полагаем, что квалификация инвестора – это дело брокера, который сам должен быть заинтересован в правильной оценке способностей и возможностей своего клиента. Посмотрите на положительный опыт Европы или США, возможно, когда-нибудь мы придем к этому…

Прошло очередное заседание ЕЦБ, на котором было принято решение сохранить ставку, но снизить темпы покупок ценных бумаг. Причины: восстановление экономики еврозоны и рост инфляции.

Неожиданный шаг, но рынок на эти новости отреагировал достаточно вяло и… позитивно. Евро незначительно укрепился, драгметаллы подешевели, фьючерсы на Америку пошли вверх, как и европейские индексы.

Пока без драматизма. Снижение стимулов ЕЦБ – шаг крайне важный. Он говорит о том, что вскоре мы, вероятно, увидем и снижение стимулов от ФРС. Тогда реакция уже вряд ли будет такой позитивной.

На самом деле, это не первый выпуск «зеленых» облигаций эмитента. Совсем недавно правительство Москвы уже выпускало такие бумаги – в мае текущего года. Несмотря на огромный объем выпуска – 70 млрд. руб – спрос тогда превысил предложение в 1,2 раза. Мы писали об этом.

Особенность нового выпуска «зеленых» облигаций Москвы в том, что они не будут обращаться на бирже, и могут быть проданы держателями обратно эмитенту. То есть держатели облигаций не несут риска снижения цены на вторичных торгах❗️

Какие еще преимущества? Полагаем, что купонная ставка будет выше депозитов в банках наиболее высокой категории надежности. А Москва относится к заемщикам с наивысшим кредитным рейтингом в России и не уступает в кредитном качестве государственным банкам. Кроме того, инструмент подойдет тем, кто не хочет вникать в дебри биржевого дела и математики по облигациям. Таким образом, может получиться неплохая альтернатива депозита в надежном банке.

По словам заммэра столицы по вопросам экономической политики и имущественно-земельных отношений Владимира Ефимова, « … с учетом проявленной заинтересованности в настоящее время мы рассматриваем возможность выпуска «зеленых» облигаций для физлиц. Этот особый вид выпускается для вовлечения населения в приоритетные проекты развития территорий и для повышения финансовой грамотности, воспитания культуры сбережений, социальной ответственности.»

Кроме того средства, полученные в ходе эмиссии, будут направлены на проекты благоустройства города, отвечающие высоким экологическим требованиям.

Друзья! Вебинар, посвящённый китайскому фондовому рынку, состоится уже завтра.

Мы детально разберём перспективы отдельных отраслей с точки зрения инвестиций, и поделимся идеями компаний с выраженным потенциалом роста.

Это ценная информация не от теоретиков, а от практиков китайского рынка. Когда мы говорим про Китай – мы знаем, о чем говорим: месяц назад мы запустили портфель китайских акций в и уже зафиксировали прибыль по ряду позиций с результатом до +46%❗️

Впереди – море идей, и самыми отборными мы готовы поделиться. Подключайтесь, зажжем эти звезды вместе!

Выходные – отличное время для того, чтобы спокойно и без суеты поговорить о вещах важных и не сиюминутных.

Не так давно один из читателей канала поведал прискорбную историю.

В портфеле у него имеется бумага CFLD (Cayman) Investment Ltd.DL-Notes. Это высоко рискованный бонд с купоном на уровне 9% годовых в долларах, зарегистрированный на Каймановых островах. Последний купон выплатили по бумаге в январе 2021 г. Погашение должно было состояться 31 июля 2021 года, но… Произошел дефолт.

Основной вопрос к нам – есть ли вероятность возврата хоть части средств по этим бумагам?

Начнем с того, что порадовать читателя, к сожалению, нечем. Вероятность возврата по историям, зарегистрированных на кайманах, – 0,1%. И главное, что, находясь в другой юрисдикции, возможности хоть как-то контролировать процесс банкротства практически нет.

В обычной практике нанимается юрист, собирается пул кредиторов и начинается долгий и утомительный процесс возврата. Однако для частного инвестора, находящегося в стране, далекой от страны регистрации эмитента, участвовать в таких процессах почти невозможно.

С другой стороны, признаки жизни в этих еврооблигациях есть. Блумберг показывает котировки по ним на уровне около 30%, хотя «живых» заявок на покупку нет. Т.е. продать по 30% невозможно. Тем не менее, индикативно они не упали до нуля, как это бывает в совсем безнадежных случаях. Какая-то надежда имеется. Но! Опять-таки необходимы хотя бы минимальные юридические рычаги. Брокер за вас ничего делать не будет.

Друзья, есть одна важная аксиома.

Фондовый рынок вам не друг и не брат, это огромный океан. Если вы ушли в плавание, никто вас не спасет, если вы своими руками делаете все, чтобы ваш корабль затонул. Только ваши силы, ваши знания, ваш опыт, ваше постоянное желание слышать шум этого океана и… делать свои выводы.

Если же от морской тематики вернуться к рынку… Необходимо понимать, что доходность под 10% годовых в долларах – это всегда опасность. Никто не даст такую доходность просто так. В инвестициях (как и во многих других сферах) сила сомнения играет важную роль.

Когда вам предлагают «бесплатный сыр», первым делом стоит подумать о том, какие «мышеловки» расставлены для нас.

Откуда такая доходность и, кстати, почему именно вам это вам предложили? Где «косяк»?

При покупке долговых бумаг (еврооблигаций), которые для вас находятся в других юрисдикциях, необходимо принимать во внимание тот факт, что юридически вы практически бессильны. Даже в России по рублевым облигациям добиться компенсационных выплат не так просто в случае неприятностей у эмитента. Что уж говорить о компании, работающей в одной экзотической стране с «местом прописки» в другой экзотической стране?

В погоне за лишними 1-3 процентными пунктами доходности, можно потерять все. Это неоправданный риск. Гораздо лучше иметь 3-4-5% годовых, но спать почти спокойно (чтобы совсем без беспокойства – 2-3% годовых).

Можно ли вообще инвестировать в облигации с доходностью от 10% годовых в долларах?

Можно. Но нужна максимальная диверсификация, которая во многом страхует от риска дефолта весь портфель. Даже при высокой диверсификации необходимо понимать, что вы покупаете в портфель. Для частного инвестора, разобраться в «дебрях» третьего эшелона, да еще зарубежных компаний, как правило, почти нереально.

Конечно, можно инвестировать в ETF высоко доходных бондов. Но не ожидайте там двузначный доходности. Скорее всего, будет не больше 4-5%. Комиссии у таких фондов высоки из-за рисков, а сверхвысокая диверсификация снижает доходность.

Хорошей альтернативой может быть портфель из точечных, направленных идей. Такую стратегию мы реализуем в нашем сертификате и портфеле «Консервативный» . Чистая доходность в долларах после всех комиссий там находится на уровне свыше 7% годовых.

Кстати, наш облигационный сертификат, который существует уже 2,5 года, стоит сегодня почти 116%. Т.е. после всех комиссий консервативный инвестор чистыми получает 16% или более 6% в долларах за год.

Вывод?

Джанки – без всякого сомнения крайне интересная тема. Но… безумно рискованная. Особенно сегодня, в преддверии роста доходностей по облигациям из-за будущего роста ставки в США.

«Самолет» (SMLT RX) на днях провел презентацию нового выпуска рублевых облигаций, на которой объявил операционные результаты работы за 7 месяцев 2021 г.

Если прошлый год был рекордным для компании, то, судя по всему, текущий год может превзойти показатели 2020 г.

Теперь, собственно, к результатам. Объем продаж «Самолета» в годовом выражении вырос на 38% до 351 тыс. кв м. При этом сумма продаж почти удвоилась по сравнению с прошлым годом и составила 54 млрд руб. Такой рост показателей во многом был обеспечен ростом цен за квадратный метр (+36% год к году).

Активы компании на сегодняшний день оцениваются в более, чем 300 млрд руб. (+15% с начала года), а портфель проектов – в 260 млрд руб. или более 24 млн кв.м. Количество проектов в работе за 7 месяцев увеличилось на 19% до 43. Кроме того, «Самолет» расширяет свою деятельность в регионах (Санкт-Петербург и Ленинградская обл.), что может стать базой для дальнейшего роста активов.

Что касается облигаций, то новый выпуск объемом 10 млрд руб. будет уже вторым по счету в этом году. Бондам присвоен рейтинг ruA- от «Эксперта», А- от АКРА и А- от НКР. Это достаточно высокие рейтинги. Напомним, что ранее «Самолет» уже размещал бонды на аналогичную сумму.

Как ожидается, сегодня планируется открытие книги заявок на участие в размещении, соответственно, основные его параметры мы узнаем совсем скоро. На наш взгляд, это может быть неплохой идеей для консервативного портфеля (посмотрим, какая в итоге окажется ставка купона).

Один из выпусков «Самолета» мы держим в российском портфеле .

Доходности UST сегодня изменчивы. Что на них влияет и какие перспективы?

В последнее время доходность американских десятилеток скачет в диапазоне от 1,14% до 1,38%. Это достаточно серьезная волатильность, если учитывать, что денежно-кредитная политика ФРС в течение этого времени оставалась стабильной. Доходности UST тесно связаны со всем американским рынком облигаций, с акциями и драгоценными металлами. Так что важно обсудить подробно, от чего цены и доходности американских трежерис сегодня больше всего зависят.

Больше всего ставки по UST зависят от денежно-кредитной политики ФРС.

Логика следующая: Если повышается вероятность, что ФРС начнет сворачивать QE уже в этом году, то повышается и ставка. Причина в том, что QE от ФРС предполагает покупку казначейских облигаций и ипотечных ценных бумаг, как минимум, на $120 млрд в месяц, чем поддерживает цены на облигации высокими, а ставки – низкими.

На какие конкретно события реагируют UST?

1. Данные по долларовой инфляции. С одной стороны, месячный прирост цен в США в июле замедлился. С другой стороны – цены производителей в США все еще рекордно растут, а это инфляционный фактор.

Если долларовая инфляция начнет замедляться, для ФРС это может стать поводом отложить сворачивание QE, и тогда доходности UST могут снизиться. Если замедление роста цен в августе было временным явлением – ставки по UST, скорее всего, пойдут вверх.

2. Статистика по деловой активности в США. Сейчас статистика по США выходит очень противоречивая, и рынок (в частности, UST) на нее реагирует чувствительно.

Если будут выходить хорошие новости по потребительской активности, рынку труда – это повод для ФРС поскорее начать сворачивать печатный станок, а для доходностей трежерис – вырасти. Если данные будут плохие – ставки, соответственно, могут упасть.

3. Статистика по коронавирусу. Чем лучше обстановка с коронавирусом (не только в штатах, но и в мире), тем меньше стимулов у ФРС и инвесторов будет покупать UST, что должно привести к росту их доходностей. И наоборот – если, например, откроется очередной штамм, ФРС дольше будет стимулировать экономику и ставки станут ниже.

Вывод? Макроэкономическая статистика и статистика по ковиду сегодня определяют котировки UST и прочих облигаций, соответственно. Пока среда остается скорее инфляционной и создает условия для роста доходностей трежерис. Но факторы, влияющие на доходности UST, сейчас крайне изменчивы и непредсказуемы. Поэтому за ними необходимо следить и понимать описанные взаимосвязи, которые сегодня определяют динамику на фондовом рынке.

Только за последние 10 дней мы увидели рост доходностей UST10 с 1,17% до 1,38%. А теперь она снизилась до 1,28% и может достичь диапазона 1,17-1,19%. Для самых безопасных бумаг в мире – это достаточно высокая волатильность. Я это воспринимаю как легкое предупреждение о том, что стоит быть аккуратнее.

Есть еще один важный фактор, который может достаточно серьезно, вкупе со статистикой по инфляции и рынку труда, повлиять на то, что нас всех сильно волнует. Речь идёт о будущем решении американского регулятора прекратить или значительно уменьшить объёмы великого аукциона всемирной щедрости, о ситуации с обратным РЕПО.

Стоило ФРС приподнять ставку по обратному РЕПО с 0% до 0,05% , как банки дружно понесли в закрома американской родины сотни миллиардов долларов.

О чем это говорит? О том, что американская финансовая система задыхается от невероятного объёма ликвидности. Деньги просто НЕКУДА ДЕВАТЬ. Поэтому даже микроскопическое поднятие ставки по данному инструменту привело к таким невероятным результатам. Будет очень логично, если даже сверхосторожный Пауэлл в течение самого короткого срока начнет подавать сигналы о завершении аукциона неслыханной щедрости.

Полагаю, рынкам это не понравится. Именно поэтому не продаю ни VXX, ни TZA, ни SOXS.

Как только рынок услышит эти намеки от самого щедрого человека планеты, мы вполне можем увидеть просадки. По моему мнению, многие испугаются, хоть эти просадки и не будут носить драматический характер.

Думаю, что наличие огромной ликвидности и довольно мягкие шаги, которые будут предприняты, не дадут рынкам просесть более чем на 8-12% (от силы 15%). Возможно, все будет еще мягче.

Гораздо более жесткое развитие событий я жду в середине (или даже ближе к концу) осени. Мир к тому времени, как мне видится, «познакомится» с новыми штаммами, и они ему очень не понравятся. Не исключу новых и весьма жестких локдаунов.

Впрочем, все это допущения. Будущее не суждено знать никому. А жаль…

Тема структурных облигаций – достаточно горячая. За «впаривание» этого продукта неквалифицированным инвесторам банки и брокеры уже «выгребли» от Регулятора сполна.

Сегодня, когда никто никуда не спешит, предлагаю спокойно поговорить об этом инструменте.

Регулярно в личку поступают вопросы о том, что такое структурные облигации, чем они отличаются от обычных облигаций, где их купить, как разобраться в условиях выпуска, на что важно обратить внимание.

Биржевые структурированные облигации – достаточно непростой продукт, во всех нюансах которого могут разобраться только профи (и то не все).

Да, продукт специфический. С одной стороны, действительно очень интересный, позволяющий получать повышенную доходность от различных рынков, и при этом иногда (отнюдь не всегда) иметь полную защиту инвестированного капитала.

К данным инструментам могут применяться и другие названия: облигационные ноты; структурированные облигационные ноты; биржевые структурированные облигации; инвестиционные облигации. Впрочем, суть одна: это чаще всего достаточно непростой продукт, во всех нюансах которого могут разобраться только профи (и то не все).

Все больше банков и профессиональных участников начинают эмитировать и продавать структурированные продукты. К сожалению очень часто, при продаже этих продуктов, продавцы умалчивают об особенностях данной категории финансовых инструментов (в основном это касается сотрудников отделов продаж, которые видят впереди высокие бонусы, но забывают предупредить своих клиентов о рисках и сроках успешных инвестиций).

Не секрет, что при продаже клиенту такого инструмента комиссия может составлять и 4%, и 5%, а иногда и 9-10%❗️

Мы, конечно, признательны таким «сотрудникам» эмитентов за своих новых клиентов, но ребята… имейте совесть?

И мы не выступаем против, это интересный, доходный рынок, дающий много возможностей как эмитенту, так и покупателю. Но всегда нужно помнить о рисках, которые присущи структурным облигациям, иногда весьма существенных.

Рынок структурных облигаций растет

Структурные инструменты – сложнейшая тема, для обзора которой требуется несколько академических часов; сегодня остановимся на главных особенностях этого рынка.

Структурные облигации – это некая форма синтетических квазидолговых бумаг, которые дают право их владельцу получить от эмитента в определенный момент времени полную стоимость указанного актива.

Как правило, они предусматривают право на получение выплат по ним в зависимости от наступления одного или нескольких событий и могут содержать различные отложенные условия, от исполнения которых зависят сроки и размер выплат по этим долговым обязательствам, например:

• изменение цен или величин: на товары, курсы валют, ценные бумаги, процентных ставок, индексов, инфляции и т.д.;

• исполнение или ненадлежащее исполнение определенными юридическими лицами своих обязанностей;

• иные обстоятельства, предусмотренные законом или Банком России, а также иностранным законодательством (часто мы говорим не о российских, а о иностранных инструментах);

• размер выплат по структурной облигации может быть меньше ее номинальной стоимости;

• доход от продажи структурных облигаций является плавающим, т.к. зависит от условий, которые должны быть выполнены на момент продажи их владельцем эмитенту.

Вышеперечисленное говорит о том, что по структурным облигациям не может быть установлен точный размер возможной прибыли и нет гарантий, что держатель по факту сможет вернуть то, что он инвестировал; доход может быть значительно ниже того, что вам сулили первоначально. То есть структурные облигации, в силу их особенностей, нельзя отнести к инструментам со 100% гарантированным доходом, в отличие от обычных облигаций. Хотя есть и структурные облигации с защитой капитала. Как говорится, есть и есть.

Регистрация эмиссии структурных облигаций происходит через Центральный Банк России. Таким образом обеспечивается контроль соответствия регуляционным нормам (юридическая чистота). Но нельзя забывать о рыночных рисках тех инструментов, которые заложены в структуру этих «облигаций».

Владельцами структурных облигаций могут быть (и это радует!) только квалифицированные инвесторы. Полагаю, это правильно.

Впрочем, если эмитент такой облигации имеет высокий рейтинг и есть защита капитала, то, по моему мнению, ничего ужасного в продаже такого инструмента нет. При одном условии: инвестор досконально понимает, что именно он покупает.

Можно выделить ряд особенностей (приведем в таблице в сравнении с обычными облигациями).

Характеристика структурных облигаций

Где купить и как разобраться в условиях выпуска структурной облигации? На что важно обратить внимание?

Базовое условие: бумаги торгуются на Московской бирже. Условия выпуска биржевых облигаций размещаются на сайте компании-эмитента.

Следует обратить особое внимание на некоторые детали: порядок и условия погашения; определения и выплаты дохода; погашение; дополнительные условия, которые могут быть.

Это важно, так как сразу определяет класс данной облигации. Вы поймете, какую облигацию покупаете (с полной защитой капитала или нет), какую доходность обеспечит облигация (купонную и/или дополнительную), а также даты их выплат, что является базовым активом, каковы условия выплаты дополнительного дохода.

Купонный доход по структурным облигациям, как правило, незначителен. Основной смысл структурной облигации заключается именно в получении дополнительного дохода, который должен быть больше среднерыночной, что и обеспечивает привлекательность этих облигаций.

Дополнительный доход определяется исходя их сложившихся условий по базовому активу, которым может быть некая корзина из акций или индексов, или иных инструментов. Например: условием выплаты может быть снижение корзины из нескольких акций не более, чем на 5% от начальной цены базового актива в конкретный день к цене базового актива на дату выплаты дополнительного дохода.

Ключом к оценке структурной облигации являются условия базового актива, которые определяют выплату дополнительного дохода на конкретную дату и, если на дату выплаты дополнительного дохода условия не выполняются, то дополнительный доход, как правило, равен нулю.

Чем опасны структурные облигации?

Сама идея, которая закладывается в этот инструмент, замечательна – получать повышенную доходность от различных рынков; при этом, в некоторых случаях, иметь полную защиту инвестированного капитала. Это мечта любого инвестора!

Но порой способ реализации структурированных продуктов приводит не к успеху инвестора, а к успеху эмитента, который, по сути, привлекает для себя беспроцентный заем со стороны инвесторов. Да и комиссия – всем бы так зарабатывать…

Поэтому, друзья, при выборе структурной облигации будьте крайне осторожны и осмотрительны, не забывайте о наполнении (базовом активе) этих инструментов, сроках инвестиций, условиях досрочного погашения и ликвидности до наступления даты погашения❗️

Если бумага котируется исключительно самим эмитентом – это дополнительный риск, и весьма существенный.

Выводы

Внимательно читаем условия и не спешим брать все то, что так настойчиво предлагают банки. Ибо есть нюансы.

Вышли данные по американской экономике, которые оказались хуже ожиданий рынка.

ВВП США во 2 квартале вырос на 6,5% (кв/кв), что значительно хуже ожиданий рынка (8,5% (кв/кв)).

Число первичных заявок за получение пособий по безработице на прошлой неделе составило 400 тыс. после 424 тыс. неделей ранее. При этом пособия в США сейчас в сумме получает на 33 тыс. людей больше, чем неделей ранее.

Неоднократно говорили о том, что экономический рост в США более зыбок, чем кажется на первый взгляд. Вышедшие данные тому подтверждение.

Вчера председатель ФРС сказал, что сворачивание стимулов будет зависеть от поступающих экономических данных. Данные поступили не самые лучшие и это может стать хорошей новостью для инвесторов, так как может означать, что стимулы от ФРС будут дольше, чем мы того ожидаем.

Рынок отреагировал очень волатильно:

– Доходности десятилетних казначейских облигаций сначала упали с 1,268% до 1,253%, но затем взлетели до 1,274%.

Если QE будет проводиться дольше, это будет поддерживать цены облигаций высокими, а ставки – низкими. Но, с другой стороны, вероятность разгона инфляции в США все еще высока, что, наоборот, может повысить доходности UST. Оттуда и такие скачки. Думаю, на горизонте ближайших месяцев ставки по UST и прочим американским облигациям могут и подрасти.

– Доллар несколько просел по отношению к корзине валют и, в частности, к евро.

Но, как мне видится, все равно сохраняется тренд на укрепление доллара. Все-таки настроения у рынка в последнее время осторожные. Так что не исключу, что данное движение по остальным валютам относительно доллара вверх носит весьма временный характер.

В общем, есть масса противоречий. Вышедшие, пусть и не очень хорошие, данные вряд ли станут помехой для осторожного роста рынка. Только вот думаю, роста очень ненадолго.

С 1 октября 2021 г. неквалифицированные инвесторы РФ смогут приобрести только облигации с рейтингом ААА от рейтинговых агентств АКРА и «Эксперт РА». Такое решение принял совет директоров Банка России.

Есть такое выражение: вместе с водой выплеснуть ребенка. Из корыта или откуда-то еще, не суть важно. Намерения регулятора понятны: оградить рядового инвестора от высокорискованных долговых инструментов, от junks и прочего.

Хотели как лучше. Что получится в итоге, как всегда…? Скорее всего, ведь это решение – серьезный удар по огромному пласту долгового рынка, который составляют вполне себе надежные «корпораты». Вот только рейтинга ААА от АКРА у них нет.

Далеко за примерами ходить не надо: ГК «Самолет», МаксимаТелеком, Ренессанс Кредит, «РуссАква», ПИК… Почему «неквалы» не могут покупать бонды качественных компаний с доходностями на уровне 8-10% годовых? Высокий риск? Не смешите мои тапочки.

ОК, давайте представим, что это странное правило начало работать. Что получим в итоге? Вышеупомянутые компании будут лишены денег частных инвесторов, для них увеличится стоимость фондирования, соответственно, возрастут капитальные затраты и так далее, со всеми остановками. Чем это хорошо для российской экономики? Очевидно, «никакой пользы, кроме вреда». Не берусь давать советы нашему уважаемому ЦБ, но, на мой взгляд, было бы лучше для всех несколько опустить планку. Скажем, хотя бы до ВBB+. Это бы и «неквалов» обезопасило от инвестиций в сомнительные компании, и нормальные компании не лишило денежного потока частников.

Рейтинг ААА, пусть даже и от АКРА, могут получить только сверхнадежные и самые крупные компании. Получается, выбор для неквала теперь прост: покупать госбумаги и облигации Газпрома, ВТБ и Сбера? Условные МаксимаТелеком или Ренессанс Кредит вряд ли будут его удостоены. Однако теперь частично частный капитал будет недоступен для таких компаний, бонды которых представляют, по нашей оценке, весьма интересное соотношение риска и доходности.

Такое впечатление, что и в этом вопросе – курс на поддержку исключительно мегакорпораций, причем с государственным участием. А как же остальные? Нос не дорос?…

На днях мы затронули тему осторожного роста ОФЗ. Сегодня хотели бы отметить, что спрос в корпоративных бумагах средней дюрации активный и доходности продолжают снижаться.

Разберёмся в деталях. Еще совсем недавно, менее 2-х недель назад, доходности G-curve на участках 3 и 30 лет были очень близки – 7.0% против 7.3%. Казалось бы, еще совсем немного и под воздействием повышенных инфляционных ожиданий кривая станет инвертированной (более короткие доходности станут выше более длинных).

Как мы с вами знаем, как только появилась инвертированная кривая доходности – жди беды.

Рынок, судя по всему, таки верит в активную и короткую победоносную войну нашего доблестного ЦБ над инфляцией. Впрочем, не совсем ясно: если мы поднимем ставку, инфляция перестанет к нам импортироваться? Ну да ладно… Это я о наболевшем. Если рынок и правда поверил в победу ЦБ над зверюгой-инфляцией, то получается, что доходности в коротких и средних бумагах слишком высоки и разумная реакция – осторожная покупка ОФЗ именно на этом участке.

На текущей неделе наблюдали следующую картину. G-curve на участке 3 года – 6.77% против 7.23% в районе 30 лет, что выглядит уже более «нормальным». На основании чего рынок оценивает снижение инфляции – гадать не будем, посмотрим, что сегодня скажет ЦБ. Мы же прогнозируем увеличение ключевой ставки минимум на 75 базисных пунктов, а может быть и на смелые 100. Скорее, на 100.

Какие осторожные предположения можно сделать? За ростом ОФЗ (снижением доходностей) обязательно последует реакция в корпоративных бумагах и 2-х, 3-х, 5-тилетние недооцененные корпораты могут оказаться основными бенефициарами этой реакции.

Вчера к вечеру ситуация достаточно серьезно изменилась: длинные ОФЗ активно откупили; можно сказать, что случилось «ралли» по всей кривой. В итоге, G-curve 30-летняя на закрытии вчерашнего дня уже 7,18% (на 5 базисных пунктов меньше дневных значений), на 3-хлетнем участке доходность по закрытию – 6,74%.

Откуда такое ралли? Мы не видим фундаментальных причин для происходящего на длинном участке. Возможно, рынок считает, что ЦБ сегодня решится на +100 базисных пунктов и озвучит, что далее не будет планировать повышения ключевой ставки. Хороша сказочка, но верится с трудом. Но это еще сильнее подкрепляет мнение о том, что повышенный интерес могут представлять недооцененные корпоративные облигации короткой и средней дюрации. Речь идет, прежде всего, о втором эшелоне (ЯТЭК, ПИК, Синара) и о «крепких» бумагах третьего (Брусника, Аквакультура, Кировский Завод).

«Зеленая» тема пришла и на российский фондовый рынок.

Тема ответственного инвестирования (ESG) – подхода, при котором выбор ценных бумаг основывается на экологических, социальных и управленческих (Environmental, Social, Governance) факторах, сегодня в моде. Вкладываясь в «зеленые» облигации, инвестор по сути участвует в финансировании самых различных экологических проектов. В мире разработана серьезная программа поддержки выпуска зеленых бондов.

Этой весной на Московской бирже впервые состоялся выпуск субфедеральных «зеленых» облигаций – столичное правительство разместило их в объеме ₽70 млрд. Власти Москвы направили средства на реализацию проектов по снижению выбросов углекислого газа и загрязняющих веществ от автотранспорта. А именно, на замену автобусного парка Москвы на электробусы, на строительство новых станций метро (Большой кольцевой линии) и реставрацию старых станций. Размещение оказалось удачным — спрос превысил объем выпуска на 20%.

В принципе, у нас принято ругать власть. Если честно, время от времени такая критика оправданна. Но это – другой случай.

Буквально на днях российское правительство утвердило распоряжение, которое определяет цели и основные направления «зеленого» финансирования. Специальные «зелёные» фининструменты будут доступны в энергетике, строительстве, промышленности, сельском хозяйстве и других отраслях.

Москва оказалась в первых рядах тех, кто начал активно работать по линии ESG. Как отметил заммэра Москвы Владимир Ефимов, стимулирование «зеленого» финансирования в России соответствует мировой повестке и способствует экологически эффективному развитию страны.

Чего нам действительно не хватает, так это мощной госпрограммы, стимулирующей выпуск такого рода инструментов. Тогда опыт Москвы можно было бы расширить и на регионы.

Инвесторам должно быть выгодно инвестировать в «зелёные» инструменты, например, по причине госгарантий или отсутствия налогов на прибыль. А вот эмитентам государство вполне может компенсировать часть процентных платежей, как это делается на Западе. Почему нет? Более того, государство, в случае особо социально важных проектов, может помочь возвращать и часть тела займа.

Паи ЗПИФ ПНК-Рентал (тикер ЗПИФ ПНК) торгуются на бирже уже две недели. Цена держится на уровне 1708-1710 рублей за пай.

Напомню, что ПНК-Рентал – фонд индустриальной недвижимости с ежеквартальными выплатами. Наш отечественный REIT.

Немного расчётов. Прогнозируемый доход на пай, по аналогии с предыдущими периодами до выхода на биржу, будет в коридоре 42-46 рублей, что сейчас составляет 10-10,7% годовых. Так эту бумагу оценил рынок на данный момент.

Обратите внимание: доход не гарантированный, а прогнозируемый. Впрочем, к этой теме мы с вами еще вернемся.

С учетом того, что все объекты данного фонда имеют долгосрочные неразрывные договоры аренды сроком на 5-15 лет с ежегодной индексацией на 4-5% (это значит, что арендный доход, который по этой бумаге полностью идёт на ежеквартальные выплаты, будет индексироваться), средневзвешенная доходность составит в реальности 12-14%.

Что имеем в итоге? Приличную доходность, обеспеченную договорами долгосрочной аренды. Да еще и с индексацией.

Вывод: эту бумагу, с определенной натяжкой, можно сравнить с облигациями с переменным купоном. Но в такой ситуации, по моему мнению, этот уже рыночный актив выглядит более чем интересным и недооцененным.

Во-первых, как я уже сказал ранее, реальная доходность, похоже, будет несколько выше заявленной. Во-вторых, из отчетности фонда следует, что в начале года произошла реализация объекта с существенной прибылью (на приведена динамика доходности по кварталам). Очевидно, что, как и заявляют представители управляющей компании, у них действительно есть возможность приобретать объекты с существенным дисконтом к рынку.

У крупных игроков и правда есть такие возможности – покупать объекты с дисконтом, а затем продавать их по рыночной цене с хорошим апсайтом. Рынок индустриальной недвижимости испытывает дефицит, спрос на объекты превышает предложения.

Есть понимание, что подобная сделка – не последняя. Скорее всего (это, естественно, допущение) фонд будет и в дальнейшем заключать новые и новые сделки по реализации очередных объектов, что очевидно будет сказываться на доходности. То есть инвесторы смогут рассчитывать на рост стоимости пая.

В-третьих, то, с чего я начал, пай фонда недвижимости – это консервативный антиинфляционный инструмент, то есть достойная альтернатива облигациям. Растут цены на все основные стройматериалы. За ними растут арендные ставки.

Хорошо, что после сильной волатильности первых дней после IPO бумага стабилизировалась в цене. Ежели честно, солидный REIT так и должен себя вести.

Полагаю, что есть один дополнительный фактор, кроме тех, что перечислил ранее, которым может поспособствовать росту котировок данной бумаги. Все мы сегодня опасаемся рыночной волатильности и ищем спасительные гавани. А REIT с хорошим – тем более индексируемым – денежным потоком, не зависящим, по крайней мере сегодня, от мировых фондовых рынков, можно рассматривать в качестве такой спасительной гавани.

Диверсификация – наше все, и я ни в коем случае не призываю вкладывать в этот инструмент все возможные или все свободные деньги. Но часть активов в подобном разместить, на мой взгляд, вполне разумно.

Крайне не рекомендую бежать со всех ног и покупать на бирже данные паи по ЛЮБОЙ цене. Диапазон 1700-1800 видится мне разумным. Дороже… не думаю, что стоит торопиться покупать.