Volkswagen – лишь один из новых примеров нового электрического тренда. Volvo (VLVLY) планирует продавать только электромобили к 2030 г. Ford (Ford Motor Company) заявил, что к тому же моменту будет в Европе полностью электрическим. GM (GM) объявил о намерении отказаться от автомобилей внутреннего сгорания к 2035 г.

Теперь еще раз пробежимся по рыночным мультипликаторам этих компаний. И вот тут, пожалуй, самое любопытное.

VW

P/E: 9,6

P/S: 0,5

EV/ EBITDA: 2,7

Debt/EBITDA: 3,0

GM

P/E: 9,4

P/S: 0,7

EV/ EBITDA: 6,0

Debt/EBITDA: 5,4

Ford

P/E: 12,7

P/S: 0,5

EV/ EBITDA: 5,5

Debt/EBITDA:10,8

A теперь Tesla

P/E: 139,4

P/S: 13,1

EV/ EBITDA: 73,2

Debt/EBITDA: -0,3

На фоне дорогой и раскрученной Теслы старички автоиндустрии стоят не так дорого и при этом могут похвастаться хорошими финансовыми показателями. В отличие от стартапов, которые сотрясают различные скандалы (Nikola Motor Company, Lordstown Motors), у них есть необходимые ресурсы для трансформации своих производств.

Так что upside по акциям указанных компаний и прежде всего VW мне видится весьма неплохим.

Продолжается восстановление котировок драгметаллов, сильно упавших в течение последних недель из-за ужесточения риторики ФРС.

В первую очередь, речь идет о платине, которая за последний месяц потеряла более 15% от своих максимальных значений.

Коррекция на 5,5%, конечно, произошла, но… маловато будет. Думаю, для начала есть шанс на рост в пределах 2,5-3%.

Однако есть парочка «но»:

1. Выступление сегодня вечером сразу двух представителей ФРС может серьезно повлиять на котировки драгметаллов в случае обнаружения в их речах «ноток жесткости».

2. Для продолжения роста платине необходимо преодолеть уровень 1140-1150. Это будет не так просто сделать “с лёту”.

К чему я это?

Если наш горизонт инвестиций более года, все вот эти колебания – пыль и тлен. Ожидаю, что в итоге драгметаллы достаточно серьезно подрастут. На мой взгляд, уровни 1950 по золоту, 29-30 по серебру и 1300 по платине вполне реальны.

Если же нас волнуют микроволны, сегодня и в ближайшие дни нужно быть особо внимательными к рынку. Возможны резкие колебания котировок.

Динамика цен на платину на разных временных отрезках

Динамика цен на платину на разных временных отрезках

В 2019 г. Huawei уже прочно обосновался в тройке мировых лидеров по продаже смартфонов, разделив пьедестал с Apple и Samsung. В том же году Трамп обрушил на китайского производителя набор санкций, обвинив его в шпионаже.

В результате за два года американских санкций Huawei потерял лидерство на рынке смартфонов.

Также у компании практически схлопнулся доступ к:

компонентам западного производства, необходимым для создания оборудования и устройств 5G-инфраструктуры. Включая чипы, разумеется;

телекоммуникационному рынку США, Великобритании, Швеции и Индии;

Android и Google-сервисам.

В Huawei объявили, что в условиях санкций главная цель компании – выжить. Чтобы санкции не портили жизнь успешному подразделению Honor, в ноябре 2020 г. Huawei его продал. В итоге, выручка Huawei в I квартале 2021 г. упала на 16,5% (г/г).

На первый взгляд, Huawei оказался в ситуации, которую можно охарактеризовать старым анекдотом: в графе «Семейное положение» Фима Рабинович писал «Безвыходное». На второй взгляд, у Huawei остался весь Китай и 170 стран, где его не запретили, десятки тысяч действующих патентов, а еще – готовность поменять стратегию бизнеса.

В Huawei решают сместить фокус с производства «железа» на условный «софт»: собственная операционная система, технологии для автономного вождения, дополненная реальность, облачные сервисы и интернет вещей. Последний предлагается в качестве решения для оптимизации бизнеса в самых разных индустриях: от сельского хозяйства до логистики и здравоохранения.

На конец 2020 г. в структуре выручки Huawei более 50% приходилось на потребительский сектор, 34% на телекоммуникационное оборудование, 11% – на решения для бизнеса. Успешная реализация стратегии с упором на перечисленные выше категории софта, вполне вероятно, поможет укрепить позиции Huawei в основных сегментах выручки. Более того, сделав ставку на интернет вещей и другие перспективные направления, Huawei может захватить приличную долю зарождающегося рынка. ЮНКТАД , что к 2025 г. 11 передовых технологий образуют рынок размером свыше $3,2 трлн долл, при этом бóльшая часть придется на интернет вещей. Интернет вещей, 5G, искусственный интеллект и Big Data составят 2/3 этого рынка. Как раз этими технологиями занимается Huawei.

Huawei: влияние на фондовый рынок.

Huawei – компания не публичная. Тем не менее, инвесторам, интересующимся китайским рынком, важно за ней следить. Благодаря технологическим достижениям компании и безграничной лояльности китайцев, новости о Huawei заметно влияют на китайский фондовый рынок. Все, к чему прикасается эта компания, может превратиться в золото. Правда, эффект не гарантирован, а его продолжительность не предсказуема ? Такие бумаги даже имеют свое название – «акции концепции Huawei».

Вот несколько примеров:

Chongqing Changan Automobile (000625 SZ). В апреле появились новости о партнерстве компании с Huawei в разработке новой модели автомобиля. Он будет оснащен операционной системой и технологией автономного вождения от Huawei. Последняя, по слухам, превзошла автопилот Tesla. За два с небольшим месяца акции Changan Automobile выросли на 46%.

Убыточный ритейлер косметики Bonjour Holdings (653 HK). После объявления компании о возможном сотрудничестве с Huawei акции компании взлетели на 22% в течение торгового дня. Предполагается, что технологические решения Huawei помогут трансформировать розничный бизнес и маркетинг Bonjour.

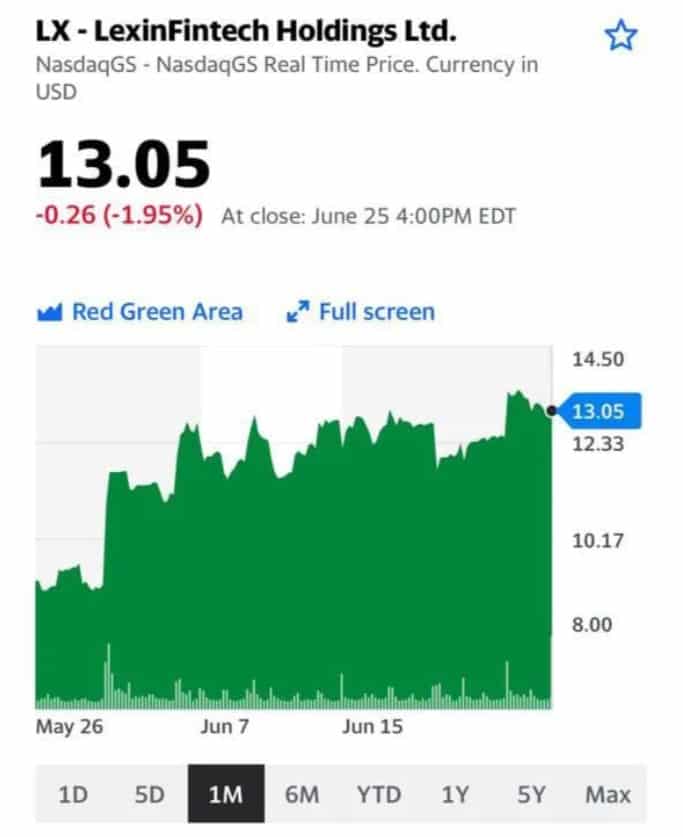

LexinFintech (LX US). На днях финтех-компания объявила о сотрудничестве с Huawei в облачных сервисах. За три дня акции LexinFintech прибавили более 10%.

Кроме концепции Huawei, китайцы отслеживают акции, связанные с разработанной компанией операционной системой Harmony OS.

О самой системе и связанных с ней компаниях поговорим завтра. Не переключайтесь ?

Множество вопросов по компании «Лензолото» (LNZL RX) в свете объявленных недавно высоких дивидендов.

Напомним:совет директоров компании рекомендовал выплату дивидендов в размере 15 219,50 руб. на одну обыкновенную акцию и ₽3 699,27 руб. на одну привилегированную. В текущих ценах доходность составляет 58% по префам и 49% по «обычке».

Доходность очень высокая, можно сказать, аномальная.

Есть ли смысл покупать акции компании, чтобы получить дивиденды? На наш взгляд, затея очень рискованная.

Во-первых, в 2020 г. почти все активы компании консолидировал «Полюс». Сумма сделки составила около 20 млрд руб., собственно, по этой причине и было принято решение о выплате таких щедрых дивидендов.

Во-вторых, после продажи на балансе «Лензолота», по сути, не осталось операционных активов, то есть компания не ведет операционной деятельности. В Штатах такие компании называют shell company. Это фактически означает, что у компании нет будущего. На этом фоне риск того, что после отсечки бумага может упасть на величину, превышающую доходность по дивидендам, мы оцениваем, как высокий. Дата отсечки пока не известна.

В-третьих, после продажи активов «Полюсу», один из акционеров подал иск против компании с требованием признать сделку ничтожной. Судьбу этого иска предсказать довольно сложно, но если он будет удовлетворен, деньги придется вернуть, а дивиденды аннулировать.

Очень рискованная история; доходность в итоге может быть отрицательной, а ведь с дивидендов придется еще и налоги заплатить. Тут как в ситуации с блондинкой: встретите ли вы динозавра на улице? 50х50: либо встречу, либо нет. По нашему мнению, в данной истории с «Лензолотом» – 1х1000.

В начале июня вышли неоднозначные новости по биотехнологической компании Biogen (BIIB US).

Американский регулятор рынка фармы и пищевых продуктов FDA одобрил новый препарат от болезни Альцгеймера.

Его использование резко увеличит расходы американской системы здравоохранения Medicare. По предварительным подсчетам, на новый препарат ежегодно придется тратить от $5,8 до $29 млрд. Но это – не проблема Biogen.

И все бы хорошо, и акции Biogen после новостей взлетели на 35-40% интрадэй. Однако, как это часто бывает, в бочке меда не обошлось без ложки дегтя.

Во-первых, препарат предназначен для сравнительно узкой группы пациентов (около 1,5 млн человек).

Во-вторых, во время клинических исследований у 40% «подопытных» появились признаки отека мозга.

На этом фоне бумага, после взрывного роста, поползла вниз.

Повод ли это обратить внимание на акции Biogen?

Прежде всего, эта история для тех, у кого высок аппетит к риску. Остальным просьба не беспокоиться? Биотех – очень специфический сектор, сопряженный с высокими, зачастую, неочевидными и трудно прогнозируемыми рисками.

В целом, на наш взгляд, для покупки время еще не пришло. Еще есть куда падать, особенно, если на рынок придет коррекция.

Мультипликаторы сигнализируют о некоторой перекупленности: форвардный P/E на уровне 20,0х, EV/EBITDA – около 14,5х, P/S – 5,0х. Долговая нагрузка при этом удовлетворительная: Net debt/EBITDA около 2,1х.

Продолжаем следить за историей. В определенный момент она может принести неплохую доходность приверженцам агрессивной стратегии.

России грозит дежавю американского ипотечного кризиса 2008 года.

Не думаю, что России грозит повторение ипотечного кризиса по американскому образцу. Кризис в Америке потряс весь мир. Наш, если и будет, то в форме вялотекущего процесса.

Такими темпами, если в мире все будет спокойно, вполне можем в ближайшее время увидеть рубль на 71 фигуре. Ничего удивительного; торговля в ожидаемом диапазоне.

Инвестор «Северного потока-2» ответил на заявление США про грязный газ.

Котировки платины растут на ожиданиях восстановления промышленного спроса.

Рад, что на падениях увеличил вложения в акции производителей драгметаллов. К слову, акции Eurasia Mining (EUA) просели; возможно, неплохой момент для входа (платина – основной актив компании).

Подводим промежуточные итоги по одной из наших стратегий в .

13 июня исполнилось ровно 2 года с тех пор, как стартовал наш портфель “Консервативный” – стратегия, ориентированная на рынок долговых инструментов.

❗️При целевой доходности стратегии на уровне 5-7% годовых в долларах США, реальная доходность за 2 года составила 21,89% или 10,40%годовых.

Для сравнения J.P. Morgan EMBI (глобальный индекс долгового рынка развивающихся стран) вырос за то же время примерно на 8%.

Учитывая общий уровень процентных ставок на протяжении этого времени, такая доходность соответствует высоко рискованному сегменту облигаций – «мусорным» бондам. Однако же выпуски облигаций с высокими рисками мы включали лишь на небольшую долю портфеля.

Как удалось достичь такого результата?

Напомним, основу стратегии составляют еврооблигации США с кредитным рейтингом не ниже «BB-». Получить доходность значительно выше «бенчмарков» позволили следующие решения:

1. Активное управление. Включение «длинных» еврооблигаций в портфель на снижении цен в марте-апреле 2020 г. принесло по некоторым позициям 30-40% дохода за счет ценового роста. Например, по выпускам Halliburton и Dell с погашением в 2038 г. Частично они, кстати, еще присутствуют в портфеле.

Снижение средневзвешенной дюрации портфеля в 4 квартале 2020 г. позволило ограничить потери, которые понес долговой рынок в 1 квартале 2021 г.

2. Поиск локальных идей. Например, история с еврооблигациями Украины, цена которых выросла на 26%.

Как известно, прошлые результаты не являются показателем для результатов будущих. В этом году фактор повышения ставок может не позволить получить двузначную доходность.

Впрочем, на данный момент стратегия уже принесла 3,40% с начала года или примерно 7% годовых, что ближе к верхней границе ожидаемого ориентира. При этом большинство облигационных стратегий в долларах США с начала года показывают или отрицательную динамику или крайне слабые результаты. Это логично – идет глобальный рост ставок. Скажем без ложной скромности – наша стратегия продолжает показывать очень даже неплохие результаты.

? Присоединяйтесь к , чтобы следить за нашей работой в режиме онлайн.

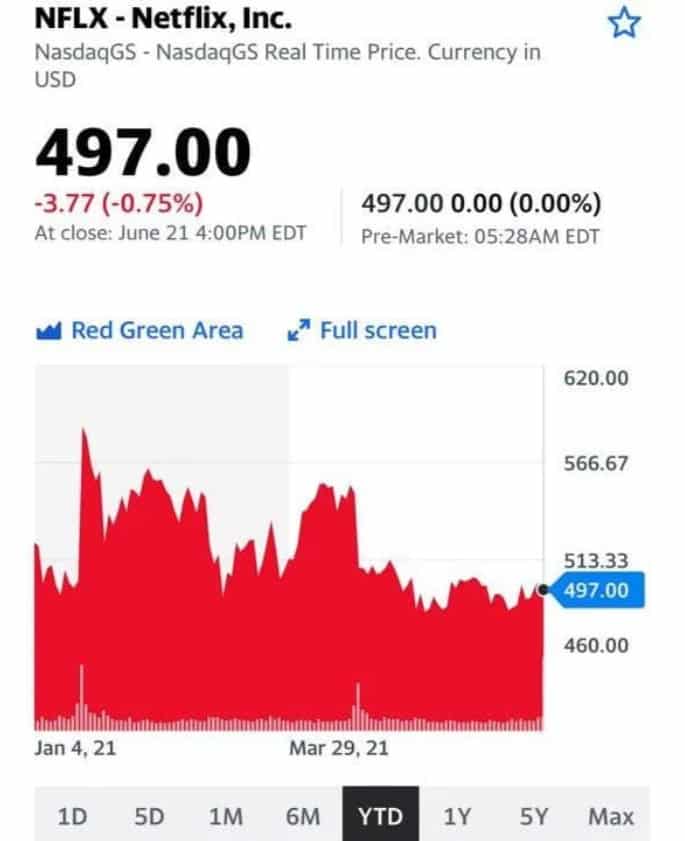

Netflix подписал соглашение о многолетнем сотрудничестве с компанией Стивена Спилберга Amblin Partners.

Мы хорошо помним недавнюю историю с объединением AT&T и Discovery Inc, а также покупку студии MGM компанией Amazon Prime. Netflix продемонстрировал, что не собирается так просто отдавать свою долю, но будет и далее укреплять свои позиции в войне на этом рынке.

Стриминговый сервис сумел договориться со Стивеном Спилбергом. Amblin Partners, компания одного из самых известных мировых режиссеров, подписала многолетнее соглашение о создании нескольких художественных фильмов. Планируется, что фильмы будут выходить на стриминговом сервисе каждый год.

Долгое время студия режиссера сотрудничала с Universal Pictures. Именно Universal продвигал последние новинки (зеленая книга и 1917). В новом контракте стороны договорились о том, что студия Спилберга будет поставлять Universal от трех до пяти фильмов в год, а взамен получит возможность заключать отдельное соглашение со стриминговыми платформами. Теперь часть эксклюзивного контента будет принадлежать Netflix.

Сегодня Netflix охватывает более 200 млн подписчиков по всему миру, опережая по этому показателю конкурентов. Сервис продолжает решать проблему с созданием собственного контента. Только в 2021 г. компания планирует создать и представить на платформе 60 фильмов.

Котировки компании пока не реагируют на новости. Однако в целом все это может помочь преодолеть трудности предстоящей 20 июля отчетности за 2 квартал 2021 г. По прогнозам Netflix, число новых подписчиков увеличится всего на 1 млн (год назад тот же показатель был на уровне 10,09 млн).

Посмотрим на перспективы компании с точки зрения фундаментального анализа.

Рыночные мультипликаторы

P/E форвардный 21 год – 42.

P/Е текущий – 51.

P/S форвардный 21 год – 7,5.

P/S текущий (с 1 квартала 2020 г. по 1 квартал 2021 г.) – 8,5.

EV/EBITDА форвардный – 34.

По мультипликаторам компания выглядит дорого.

Долги

Долг/EBITDA – 1,4.

Немного. Компания не сильно закредитована.

На 2021 год Блумберг дает резкое сокращение свободного денежного потока. Почему – надо разбираться. Скорее всего, планируются некие приобретения.

Вывод? Глобально интересная история. Но…. коррекция по ней видится вполне разумной и даже необходимой.

Ценовая ситуация в последнее время немного охладилась, и это неудивительно, учитывая недавний «хайп» по зерновым. Вместе с тем, по нашим оценкам, акции с/х производителей остаются привлекательными: американские Bunge (BG US), Tyson Foods (TSN US), а также российские «Русагро» (AGRO RX) и Don Agro (GRQ SI, торгуется на Сингапурской бирже). Сильные прогнозы по финансовым показателям, неоднозначная ситуация с погодой и, соответственно, урожаем, а также недооцененность по мультипликаторам – основные триггеры.

Теперь по рынку. После майских максимумов цены на пшеницу снизились примерно на 15% вслед за кукурузой и соей. Произошло это потому, что по сравнению с началом мая ожидания по дефициту зерна ушли от «жестких» к контролируемым.

Небольшое улучшение погоды в США ослабило напряжение и спровоцировало отток спекулятивного капитала из зерновых. На прошлой неделе негатива добавили власти Китая, решившие для обуздания инфляции бороться со спекуляциями не только на рынке металлов и угля, но и продовольствия.

Однако ситуация остается нестабильной, слишком много сейчас зависит от погоды. Это касается как страдающих засухой американских прерий, так и Европы, где жаркая погода может ухудшить ожидания по урожаям.

С начала июня волатильность резко выросла, и будет сохраняться в ближайшие месяц-два. И если погода преподнесет сюрприз, то возможен не только возврат к майским уровням, но и выше – на 25-30% к концу года от текущего уровня.

Риск дальнейшего сильного снижения даже в случае идеальной погоды не слишком велик, поскольку восстановление запасов потребует пары лет. Это значит, что провалы будут чередоваться с отскоками.

Ниже мы перечислили основные, на наш взгляд, триггеры и риски бизнеса компании. Резюмируя: опасения по поводу новых мер от регулятора продолжают оказывать негативное влияние на котировки акций Alibaba.

Триггеры

1. Сектор электронной коммерции продолжает расти. Изменившиеся привычки покупателей во время пандемии – драйвер роста электронной коммерции. На долю Китая приходится свыше 50% мировых онлайн-продаж. Alibaba имеет сильные позиции в e-commerce Китая, присутствие компании растет в странах АСЕАН и России.

2. Сильные показатели по итогам финансового 2020 г., закончившегося 31 марта 2021 г. Выручка выросла на 35%, скорректированная EBITDA – на 29%. В секторе интернет-компаний Alibaba по-прежнему недооценена по мультипликаторам EV/EBITDA, P/E, P/FCF.

3. Рост облачных сервисов. Alibaba занимает лидирующие позиции на китайском рынке облачных сервисов, а также наращивает присутствие за рубежом. По итогам прошлого финансового года выручка сервиса облачных вычислений выросла на 62%, скорректированная EBITDA – на 22%.

4. Диверсификация бизнеса. Помимо онлайн-коммерции и облачного сервиса, Alibaba работает в сфере цифровых медиа, entertainment и Heath Tech (компания владеет 65% Alibaba Health (241 HK)). Alibaba принадлежит 33% Ant Group – оператора крупнейшего платежного сервиса в Китае.

Риски

1. Растущая конкуренция в сегменте электронной коммерции в Китае.

2. Давление регулятора – формально закончилось, но может принести новые сюрпризы. В частности, пока не ясно, как будет исполняться свежепринятый закон о безопасности данных. Джек Ма до сих пор избегает публичности: возможно, конфликт с регулятором все еще не исчерпан.

3. Переоценка Ant Group. После разрешения проблем с регулятором акции Alibaba вряд ли смогут быстро вернуться к максимумам прошлого года. Рекордный рост в ноябре был во многом связан с высокими оценками Ant Group (33% которого принадлежит Alibaba) накануне несостоявшегося IPO. По некоторым прогнозам, после реструктуризации Ant Group его стоимость будет на 50-60% ниже ноябрьских значений.

Падение стоимости криптовалют отмечено в понедельник после того, как в китайской провинции Сычуань ввели дополнительные меры против добычи биткоинов.

Volvo в понедельник о планах по созданию совместного предприятия с производителям электрических батарей Northvolt.

Вице-премьер Виктория Абрамченко разработать наказания для компаний, недостаточно снижающих вредные выбросы в атмосферу в 12 самых «грязных» городах.

В проекте 487 объектов, соглашения о сокращении заключили 33 компании

Акции британской ритейл компании Morrison сразу на 30%.

На выходных Morrison отклонил предложение о своей покупке на сумму в 5,5 млрд фунтов. Теперь ритейл гигант ждёт новых предложений

Мировой лидер в области производства товаров промышленного назначения CNH Industrial объявил о приобретении за $2,1 млрд американского производителя сельскохозяйственной техники Raven Industries.

American Airlines до середины июля отменит сотни своих рейсов в США.

Изменение графика воздушных перевозок затронет, в основном, крупные аэропорты. Авиакомпания не справляется с возросшим спросом на рейсы в США по мере снятия вызванных пандемией коронавируса ограничений. Также авиакомпания испытывает нехватку персонала.

Цены на нефть снова начали свой рост после того, как безрезультатно завершился 6 раунд переговоров вокруг иранской ядерной программы.

Это уже третий раз, когда стороны пропускают собственный дедлайн по возобновлению иранской сделки.

Один из феноменов этого года – трейдеры с Reddit. Они уже успели разогнать капитализацию значительного количества компаний. Из-за актуальности темы мы решили на еженедельной основе выпускать списки компаний с наибольшим объемом коротких позиций, согласно данным Finra.

На прошлой неделе в этот список попали следующие имена:

?AMC Entertainment Holdings Inc (AMC)

?Torchlight Energy Resources Inc (TRCH)

?Sundial Growers Inc (SNDL)

?Geron Corporation (GERN)

?Wish (WISH)

?Orphazyme A S ADR (ORPH)

?Alfi Inc (ALF)

?Nio Inc – ADR (NIO)

?Naked Brand Group Ltd (NAKD)

?Ford (F)

?Senseonics Holdings Inc (SENS)

?Clea Energy Fuels Corp (CLNE)

?Clover Health Investments Corp (CLOV)

?Cleveland-Cliffs Inc (CLF)

?Banco Itaú (ITUB)

?General Electric (GE)

?Aprea Therapeutics Inc (APRE)

?Clearside Biomedical Inc (CLSD)

?Ocugen Inc (OCGN)

Друзья. Будьте осторожны с шортами по данным компаниям. Ну а если уж хотите шортить, шортите индексы. Отдельные бумаги сегодня – штука крайне волатильная.

Глобальный дефицит чипов волнует не только промышленность и рынки. Уже и грабители стали настолько продвинутыми, что предпочитают кэшу полупроводники. Их можно понять: ликвидности много, инфляционные ожидания растут… То ли дело полупроводники ?

Про ограбление, достойное включения в сценарий голливудского блокбастера, можно почитать здесь.

Чтобы заработать на полупроводниках, не обязательно нарушать закон.

Акции китайских компаний – производителей чипов на Гонконгской бирже подросли за последний месяц: SMIC (981 HK) на 6%, Hua Hong Semiconductor (1347 HK) на 5%.

«Русская аквакультура» (AQUA RX) на днях объявила финансовые результаты за 1 квартал 2021 г.

В целом результаты мы оцениваем умеренно оптимистично. Как обычно, отдельно остановимся на плюсах и минусах.

Что нам понравилось в отчетности?

Компания увеличила объемы вылова и реализации продукции на 26% и 28% год к году. При этом выручка выросла на 12%.

Кратный рост биомассы. На конец периода показатель увеличился на 116% до 22 тыс. т.

Сокращение чистого убытка. Так, в 1 квартале убыток составил около 82 млн руб. по сравнению с убытком в 335 млн руб. за аналогичный период прошлого года. Отметим, что чистый убыток в январе-марте возник, главным образом, под влиянием фактора сезонности: зимой биомасса растет наименее активно.

Рост чистого денежного потока, который прибавил порядка 22%.

Снижение долговой нагрузки. Так, чистый долг «РусАквы» уменьшился на 13% до 5,3 млрд руб., а его отношение к EBITDA составило 1,6х против 1,8х годом ранее. При этом компания улучшила структуру и дюрацию долга за счет размещения 3-летних облигаций

Дивиденды. По результатам 2020 г. и первого квартала 2021 г. Совет директоров рекомендовал распределить чистую прибыль и выплатить дивиденды в размере 5 руб. (за 2020 г. в сумме дивиденды составили 10 руб.) и 4 рубля на одну обыкновенную акцию соответственно.

Что настораживает?

Сокращение EBITDA на 7% до 1 488 млн руб. Правда, здесь «сыграл» сезонный фактор, а также более низкая цена продаж.

Высокая волатильность ценового фактора. По мнению компании, это обстоятельство присутствует на рынке, что затрудняет дать более или менее точный прогноз по выручке на конец года.

Возможно, отдельным инвесторам покажется невысоким уровень дивидендных выплат. Доходность по итогам 2020 г. составила около 3,12% в рублях. Вместе с тем, мы полагаем, что для акции второго эшелона это приемлемый уровень.

Вывод? Повторим – отчетность вышла хорошая. По крайней мере, она дает основания с оптимизмом смотреть в будущее. По мнению топ-менеджмента, во 2 полугодии есть вероятность роста цен на рыбу в связи с сокращением производства в Чили и возможным открытием европейских рынков, где может сыграть фактор отложенного спроса.

Кроме того, у компании отличный темп роста биомассы год к году, что дает основания предполагать рост финансовых показателей в будущем. Также подчеркнем, что за 1 квартал заплатили дивиденды в размере 1/3 от объема дивидендов за 2020 г. Так что можно ожидать роста дивидендной доходности в 2021 г. Будем мониторить по итогам следующих кварталов.

На наш взгляд, «Русская аквакультура» остается интересной и перспективной историей в российском втором эшелоне. Продолжаем внимательно следить за бумагой.

Компания снова будет поставлять свою продукцию на рынок США. Любопытно, что новость появилась буквально на следующий день после встречи президентов Путина и Байдена. Совпадение? ?

Перерыв в поставках «Абрау» в США составил около 5 лет. Первые бутылки российского игристого отправятся за океан уже в конце июня 2021 г. Отметим, что продукция «Абрау» будет представлять Россию на американском рынке в гордом одиночестве.

Новость, безусловно, носит позитивный характер для «Абрау», хотя пока сложно оценить количественно, как вырастет денежный поток компании от поставок в США. Кстати, акции в моменте растут на 2,25%.

Возможно, это только начало. Посмотрим. Ведь по-настоящему сильным триггером для компании будет покупка новых виноградников или земли под их создание.

В прошлом году «Абрау» сделала важный шаг в этом направлении – купила «Винодельню «Юбилейную» в Краснодарском крае.

Ждем продолжения, поскольку производство вина из своего сырья, а не из покупного материала – основа роста рентабельности и эффективности такого бизнеса.

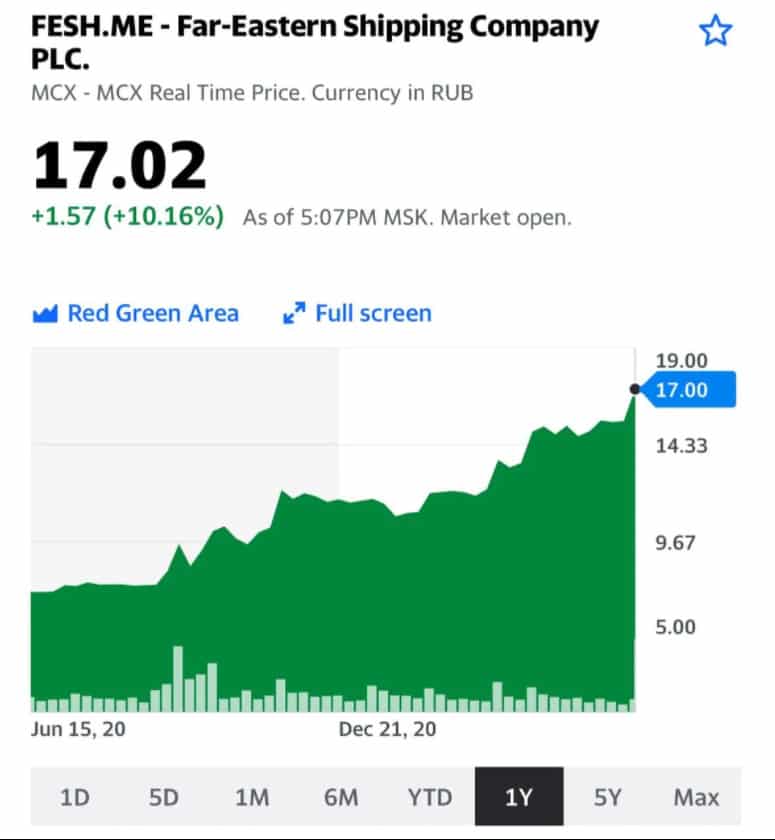

GHP Groupпродала долю в транспортной группе Fesco (23,8%) еще в октябре 2020 года, но ее покупатель не раскрывался.

Им стал новый глава совета директоров группы Андрей Северилов.

Событие можно расценивать, скорее, как позитивное. В компании формируется новая структура акционеров, что может позитивно сказаться на финансовом положении в целом. Это уже отражается в виде сокращения долга на 23% по итогам 2020 года.

Писали про Fesco очень много ранее. Идея дала около 100% прибыли за два года – очень существенно.

В то же время, даже сейчас по своим коэффициентам Fesco (FESH RX) выглядит весьма привлекательно. Прогнозных значений у нас нет, но в моменте соотношение капитализации к чистой прибыли – на уровне около 4. А EV/EBITDA находится недалеко от отметки 6.

Текущая ситуация на рынке контейнерных перевозок (писали о ней сегодня), а также окончательное разрешение вопросов в структуре владения компанией, могут стать новыми и дополнительными триггерами для инвестиционной идеи.

Котировки акций компании Fesco (FESH.ME – Far Eastern Shipping Company PLC.)

Для мировой торговли это грозит последствиями более серьезными, чем недавняя блокировка Суэцкого канала.

Хорошие новости. Вчера в Гуандуне не обнаружили новых случаев заболевания, власти объявили о смягчении ограничительных мер. Работа порта Яньтянь восстановлена на 70%.

Плохие новости. На устранение последствий масштабных задержек в движении судов уйдет много времени. Проблемы в китайских портах уже привели к рекордным ценам на транспортировку, что может внести свой вклад в рост инфляции.

В этой связи еще более актуальными могут стать наши. В частности, компания ZIM Integrated Shipping Services Ltd. (ZIM US) – очень волатильная, и в тоже время недооцененная идея в отрасли. Уже фиксировали часть прибыли по позиции и докупали после отката вновь.

В чем реальная причина падения акций компании Coca-Cola: , дивидендном гэпе или в чем-то другом?

Компания не теряла 4 миллиарда долларов. Снижение котировок и вправду отразилось на рыночной капитализации компании, однако спустя несколько часов акции Coca-Cola восстановили большую часть потерянных позиций. Учитывая капитализацию компании, 240 миллиардов долларов, 4 миллиарда – мелочи.

Говоря о дивидендах, необходимо понимать, что в случае Coca-Cola дивидендный гэп составляет менее 1% от капитализации. Даже если дивиденды и повлияли на стоимость акции, эффект был мизерным.

Впрочем, в понедельник на внебиржевых торгах просела вся отрасль прохладительных напитков, не только Coca-Cola.

То, что мы сейчас наблюдаем, является типичной историей для перегретого рынка: любая новость или слух приводят к серьезным движениям. Фундаментальная составляющая больше не играет главную роль. Посмотрите на AMC, Gamestop, Tesla и тд.

Рынок всегда был пуглив. Сегодня мы видим, что малейшие глупости могут очень серьезно повлиять на рынок. И задуматься нужно об этом, а не о жестах замечательного футболиста.