Пост подготовлен на основе информации от нашего подписчика под ником Monte Cristo, которой он поделился в комментариях на @bitkogan_HOTLINE.

Мы уже рассказывали, как перевести рубли с карты, выпущенной российским банком, в криптовалюты. Теперь поговорим о рисках, не лежащих на поверхности. Предупрежден – значит, вооружен.

Возьмем самый популярный токен USDT (стейблкоин, привязанный к доллару США). Писали о нем подробно в этом посте. Токен изначально выпущен в сети ETH компанией Tether Limited. Бенефициаром Tether Limited является биржа Bitfinex. Tether Limited и Bitfinex полностью подчиняются регуляторам США.

❗️Основной риск USDT заключается в том, что в смарт-контракте прописана возможность блокировки кошельков и изъятия средств. Например, по запросу от регулятора. Формально уже сейчас резиденты РФ не могут использовать USDT. Это связано с запретом поставки долларов США в Россию и использования USDT для обхода санкций. Однако официальных заявлений об ограничениях для россиян Tether не делала.

Насколько далеко зайдет Tether в санкционной политике, вопрос больше политический. Но прямых лиц, попавших в санкционные списки, блокировать, скорее всего, будут очень скоро. Сейчас все пользователи, в частности из РФ, использующие USDT, полностью открыты для аналитических инструментов и США видит все транзакции. Chainalysis, сотрудничающая с Tether аналитическая компания, уже запустила инструменты блокировки при попытках обхода санкций.

Есть ли альтернативы USDT? Из стейблкоинов наиболее безопасными сейчас являются DAI и UST. Эти токены используют сложные алгоритмические механизмы сохранения цены. Однако для торговли деривативами пока альтернативы USDT нет.

Не рекомендуется хранить на бирже все средства, лучше ограничиться объемом, который вы используете для торговли. Для безопасного хранения сейчас можно рассмотреть Ledger – холодный кошелек и в долгосрок. Trust Wallet более практичен на каждый день. Здесь надо иметь в виду, что он имеет отношение к Binance, но пока претензий со стороны пользователей о блокировках не было.

Главное по рискам на криптобиржах. Если у вас паспорт РФ и вас нет в санкционных списках, биржа может поставить вас перед фактом о том, что закрывает ваш аккаунт, и попросит вывести средства. Это основной риск. Других прецедентов пока не было.

Заседание это и правда было историческим. Базовую ставку решено было повысить на 50 базисных пунктов – до 0,75-1%. На такую величину повысили впервые за последние 22 года.

Рынок, кстати говоря, опасался повышения на 75 б. п. Этого не произошло. Как говорится, мелочь, но приятно. Все первый раз нервно выдохнули.

В ходе своего выступления Джером Пауэлл заявил, что «на паре ближайших заседаний» будут рассматриваться новые повышения ставки по 50 базисных пунктов. Согласно консенсус-прогнозу Bloomberg, ФРС предпримет аналогичный шаг и в июне, после чего снизит темпы повышения до 0,25 п. п. на каждом заседании до конца года – в результате к декабрю диапазон базовой ставки вырастет до 2,25-2,5%.

Я полагал ранее, что цель на конец года – 2-2,25%.

Давайте откровенно. И 2%, и 3% – это при инфляции 8,5%… Ну так… По идее, и до 5% довести можно. Вопрос: что тогда будет с американской экономикой? Впрочем, еще не вечер. Могут по дороге, если рынки начнут к примеру осенью серьезно падать (я полагаю, так оно и случится), немного ослабить хватку.

В принципе, и это все было в рамках ожиданий. И здесь выдыхаем. Неприятно, но пока не так жестко, как могло было быть.

Теперь самое главное. Основная страшилка. Итак, барабанная дробь… с 1 июня регулятор начнет распродавать с баланса ипотечные и казначейские облигации – по $17,5 млрд и $30 млрд в месяц соответственно (сейчас баланс ФРС составляет $8,9 трлн). Через три месяца распродажу планируется ускорить до $35 млрд и $60 млрд в месяц. В добавление к этому было сказано, что «сокращение баланса будет до тех пор, пока Комитет не решит, что остатки резервов находятся на достаточном уровне».

Опять же. Неприятная новость, но вполне ожидаемая. Более того. Во-первых, начнут с июня, а не мая. Во-вторых, будут развлекаться этим делом постепенно. Ускорение пойдет, по всей видимости, с августа или сентября. Но жизнь посложнее любых конструкций. Могут за три месяца и передумать. Всяко бывает.

В последнее время все больше понимаешь: жить надо сегодняшним днем. А завтра… завтра многое может измениться. Так что «то ли ишак, то ли падишах», как говорил мудрый Ходжа Насредин.

Пока будут продавать с баланса «лишь» на $47,5 млрд ежемесячно. Опасения были, что «сразу в карьер» ФРС начнет вливать в рынок в 2 раза больше.

Опять же, приятно. Точнее, не так неприятно, как могло бы быть. А значит, легкий позитив.

Говоря о злодейке – инфляции. Одной из основных причин сложившейся ситуации Пауэлл называл дисбаланс спроса и предложения, «связанный с пандемией и высокими ценами на энергоносители».

Тут ФРС просто красавцы. То есть «во всем виноват Чубайс» и события в Украине. Я, конечно, очень извиняюсь, а как же такой фактор как «вертолетные деньги» и количественное смягчение? А ничего, что суммарно за полтора года центробанки-эмитенты резервных валют напечатали более $11 трлн? Красавец Пауэлл об этом видимо чуток позабыл. Простим ему это. Мелочь-то какая… Но каков политик, а? Учиться нам всем надо. Красавец.

На пресс-конференции Джером Пауэлл заявил, что у ФРС есть все необходимые инструменты для контроля инфляции.

Ага. То есть я правильно понимаю, что если из-за геополитической сегодняшней и, возможно, завтрашней напряженности цены на продовольствие взлетят ещё, у ФРС и на это есть ответ. Интересно, какой? Картошку на огородах сажать пойдут? Или кабачки?

Что касается событий в Украине, ФРС указала, что их последствия для экономики США «весьма неопределенны». А мне, наивному чукотскому юноше, уже сейчас казалось, что даже ежику понятно – рост геополитической напряженности в регионе окажет серьезное воздействие на инфляцию и, кстати говоря, серьезно снизит деловую активность. На этом фоне вполне понятна позиция главы Федерального резервного банка Сент-Луиса Джеймса Булларда повысить ставки до 3-3,25% по итогам года.

Но мы, естественно, с этим ястребом от финансов дружить не будем. Точнее, может и подружимся, если все продадим и закупимся путами на S&P.

Сказаны были также базовые и известные ранее вещи: экономика восстанавливается, зарплаты растут, а инфляция… ну да, слишком высокая. Да уж, инфляция 8,5% при таргете 2% действительно высоковата. Чего уж там. Зато экономика – на пять баллов.

Вывод. Как мы с вами и ожидали, Великий Маг от финансов не жестил. Хотя мог вполне. Даже наоборот, выступил в роли всеобщего психотерапевта.

Важно: пока, судя по всему, ускорять темпы повышения ставки никто не планирует, несмотря на рекордную инфляцию за 40 лет.

Как отреагировал рынок? Как ему и следовало, вполне душевно.

Индекс S&P 500 (^GSPC) вырос на 2,99%,

Dow Jones Industrial Average (^DJI) на 2,81%,

NASDAQ Composite (^IXIC) на 3,19%,

Russell 2000 (^RUT) на 2,69%,

Фьючерс на золото Gold Jun 22 (GC=F) подрос на 0,78%.

Индекс доллара ICE U.S. Dollar Index (^NYICDX), иначе говоря DXY снизился на 0,92% до 102,52, а

Treasury Yield 10 Years (^TNX) на 1,45%.

Короче, как любил говорить великий финансист Карлсон, который живет на крыше: «Свершилось чудо. Друг спас друга!»

Надолго ли спасение? Думаю, нет. Разумеется, пару деньков рынки могут порадоваться. Я даже не удивлюсь, если запала энтузиазма хватит и на неделю-другую.

А потом? А потом, как говорится в старом добром анекдоте, «природа возьмет свое». А мы в произведем рокировочку в очередной раз. Вновь, очевидно, подкупим страховочных инструментов и продадим купленные накануне ряд позиций. А что делать?

Рынки вполне могут попадать ещё и весьма душевно. И, разумеется, ждем возврата шортов. Они в этом году ой как пригодятся.

В понедельник мы уже касались этого уровня. Но если не считать первую неделю мая 2022 г., в последний раз мы такое наблюдали осенью 2018 г.

Что это значит и что будет дальше?

Дальше, вполне возможно, будет выше. Скорее всего, развитые экономики мира будут пытаться тормозить глобальную инфляцию еще более высокими ставками.

В моменте – явный негатив для акций. Безрисковая доходность начинает опережать дивидендную для многих бумаг 1-го эшелона, американских «голубых фишек» и некоторых дивидендных «аристократов». Облигации становятся привлекательнее.

Для товарных групп – скорее, драйвер роста.

Кроме того, рост доходности государственных облигаций США подтверждает сохранение высоких инфляционных ожиданий.

Что происходит? Какие возникают риски? Что делать? – получаем десятки подобных вопросов ежедневно.

Недавно мы разместили подробный путеводитель по публикациям на волнующие наших читателей темы. Присутствует там и информация о работе иностранных брокеров. Остановимся на этой теме более подробно.

В конце февраля американский брокер Interactive Brokers предупредил о рисках блокировки счетов или транзакций, «включая ввод и вывод средств» у «резидентов России» и клиентов, «проживающих в частях Украины, на которые распространяются санкции, введенные различными правительствами».

Что изменилось с тех пор?

Среди иностранных брокеров о прекращении обслуживания россиян сообщили пока лишь датский Saxo Bank и швейцарский бренд Dukascopy, предлагающий услуги трейдинга на рынке Форекс и CFD. Exante запретил резидентам РФ прием платежей в любой валюте из любых банков.

Отличились и криптовалютные биржи: Upbit, Bithumb и Korbit закрыли доступ к площадкам для россиян, а в Binance объявили об ограничении максимального объема средств для счетов, принадлежащих россиянам.

Что касается Interactive Brokers, еще в марте появились сообщения о том, что российские клиенты брокера столкнулись с проблемами при выводе средств, переводам ценных бумаг и пополнении счетов. Тем не менее, пока резидентам России в текущий момент можно работать через счета в IBKR. Клиентам из Беларуси, Донецкой и Луганской народных республик не так повезло: после 26 марта их текущие счета были заблокированы. Все вышесказанное говорит о том, что compliance не дремлет и со временем снежный ком проблем российских инвесторов, вполне вероятно, только увеличится.

Чего ждать дальше?

Обращаясь к опыту Ирана, вспомним о таком понятии, как запрет на экспорт товаров и услуг. Как отмечается на сайте Министерства финансов США, открывая счет для физического лица или компании в Иране, банк будет экспортировать услуги этому физическому или юридическому лицу в нарушение Положения об операциях в Иране. Счета, однако, не блокируются. Владелец счета может закрыть его и перевести средства на свой счет за пределами США.

Означает ли это, что таковое ждет и россиян? Не уверен. Хотя сегодня в нашей жизни ничего исключать, увы, нельзя. Многое будет зависеть от развития событий.

Зная американское законодательство, здесь вряд ли стоит переживать на тему конфискации, блокировки и подобных ужасов. Если даже будет предложено закрыть счета, то, на мой взгляд, все будет происходить достаточно спокойно. К примеру, будет выделено определенное время на перевод активов.

По правилам валютного регулирования, деньги в таком случае должны будут прийти в российские банки. Другое дело – смогут ли банки эти деньги принять? Большой вопрос, на который пока ответа нет.

Есть ли альтернативные брокеры?

Сейчас мы находимся в процессе переговоров с одним из таких брокеров, но есть нюанс – он работает с крупными суммами. В отношении других иностранных брокеров пока все сложно, но, надеюсь, что выход найдется. Мы же знаем, не бывает безвыходных ситуаций ?

В заключение несколько слов о двойном налогообложении.

В Минфине России заявили , что «все заключенные Российской Федерацией соглашения об избежание двойного налогообложения с иностранными государствами действуют и применяются. Зачет налогов, уплаченных на территории иностранного государства, производится в порядке, предусмотренном положениями соответствующего соглашения об избежание двойного налогообложения и положениями Налогового кодекса Российской Федерации».

Другими словами, приостановка обмена налоговыми данными не означает автоматической отмены соглашений об избежании двойного налогообложения.

Но… у нас же каждый день что-то, да меняется. Так что расслабляться здесь все же рановато. Увы.

Рынки продолжают дергаться в преддверии выступления Пауэлла в среду. Какой реакции ждать после решения ФРС? Американские индексы вчера прошли достаточно широкий диапазон. ▪️S&P 500 вчера достиг годового минимума, затем отрос на 2% и даже смог закрыться в плюсе (+0,57%). ▪️Аналогично Nasdaq Composite вчера достиг годового минимума, но к закрытию прибавил 1,63%. Классика жанра: рынки нервничают, в любой момент могут пульнуть наверх или провалиться вниз.

Связано все это с предстоящим решением ФРС по денежно-кредитной политике, которое будет принято завтра в 21:00 МСК.

▪️Доходности 10-летних казначейских облигаций США (UST’10) вчера уже превысили 3%. Это самый высокий уровень за четыре года и самый быстрый рост доходностей UST’10 с конца 2010 года. Падают драгметаллы, так как растут доходности UST. ▪️Золото снижается уже несколько дней подряд.

Рынок, судя по росту доходностей, закладывает, что по итогам завтрашнего заседания ФРС поднимет ставку на 50 б.п. до 0.75-1% и объявит о начале продажи облигаций с баланса (QT – quantitate tightening). Предполагается, что ФРС начнет продавать облигации уже в июне.

Инвесторы понимают, что ФРС сейчас столкнулась с рекордной инфляцией за 40 лет и начнет с ней бороться. И что борьба эта будет неблагоприятна для рынка акций. Вот поэтому сейчас мы и видим резкие движения индексов.

Дальше все уже зависит от решения ФРС и риторики Пауэлла.

Скорее всего, в пресс-релизе ФРС не будет неожиданностей и все внимание будет сосредоточено на риторике Пауэлла на пресс-конференции.

Первый вариант: Пауэлл будет вполне спокоен. Для такого сценария есть основания. Все-таки восстановление экономики США сейчас находится под угрозой: ВВП потерял 1,5% в 1 квартале и ситуация на Украине бьет по ценам и цепочкам поставок. В целом, Пауэллу ничего не мешает сделать акцент на том, что экономическое восстановление – это важно, и что ФРС останется гибкой. Тогда рынки, вероятно, отреагируют позитивно.

Второй вариант: если завтра Пауэлл скажет что-то «не то». Тогда инвесторы могут начать паниковать, но вряд ли значительно. Все-таки все уже и так перепугались, а рынки работают наперед. Так что даже при таком раскладе это будет скорее временная волатильность, а не какой-то обвал.

Выводы? 1️⃣ Сегодня и завтра, до выступления Пауэлла, рынки продолжат делать кульбиты в разные стороны. 2️⃣ Завтра Пауэлл предстанет перед нами в овечьей шкуре, сквозь которую, может, будут периодически виднеться клыки и красные глаза. Даже если предположить, что у ФРС уже в планах еще усилить ужесточение, информацию американский регулятор обычно дает очень порционно. Так что в базовом сценарии завтра все будет более-менее спокойно. А уже потом, в последующие недели, во время всевозможных интервью и выступлений, члены ФРС начнут жестить, если захотят. Тогда может и будет вторая волна повышенной волатильности. 3️⃣ Рынки заложили значительную часть негативных сценариев и, если не будет ничего совсем экстраординарного, вероятно, попробуют отскочить. Более того, не исключаю, что золото в ближайшее время снова отрастет. Держу защитные инструменты. Но сегодня, возможно, начну потихоньку от них избавляться.

Громкое возвращение Баффета: в 1 квартале Berkshire Hathaway вложила $51 млрд в американский фондовый рынок

$51 млрд – это больше, чем, например, выручка Сбербанка или EBITDA Газпрома за весь 2021 год. Если из этих $51 млрд вычесть $10 млрд, полученные Berkshire Hathaway от продажи акций в 1 квартале, то сумма чистых вложений в акции составит $41 млрд. Рекордная для конгломерата сумма с 2008 года.

Последние два года Баффет продавал акции, говоря о завышенных оценках на рынке. С начала 2022 г. S&P 500 снизился на 14% вследствие геополитических обострений, замедления китайской экономики и ожиданий ужесточения ДКП в США.

Оракул из Омахи считает, что пришло время вложиться в просевшие активы. В частности:

• Chevron и Occidental Petroleum • HP • Alleghany Corporation • Activision Blizzard

Долю в последней Баффет нарастил до 9,5% после того, как Microsoft решила приобрести разработчика игр. Тем самым он заработает на премии к рыночной цене акций Activision Blizzard.

Инвестиционная активность Berkshire Hathaway в 1 квартале привела к снижению суммы денежных средств на счетах конгломерата до $106 млрд после $147 млрд на конец 2021 г. При этом объем краткосрочных вложений, напротив, вырос за квартал на 12% до $430 млрд.

Так что при желании у Berkshire Hathaway достаточно пороха, в смысле ликвидности, для дальнейших масштабных вложений. Возвращение Баффета к покупкам американских акций может привести к росту интереса глобальных инвесторов к value-активам.

Вместе с тем, данное событие переоценивать, на наш взгляд, не стоит. Причины очевидны: ситуация в геополитике пока только ужесточается, все это влияет на глобальные экономики, риторика ФРС в контексте изменений ДКП также пока по большей части «ястребиная».

Тем не менее, завтра выступает председатель Федрезерва Джей Пауэлл. Как мы уже писали вчера, есть вероятность, что он побоится «пережестить». И тогда рынки получат недвусмысленный сигнал, что еще не все потеряно.

С другой стороны, полагаем, что Баффет и его управляющие руководствуются не этим. Точнее, не только этим. Грамотное и успешное ведение инвестиционных портфелей – долгое и кропотливое дело. Невозможно за короткий срок найти здесь эльдорадо. Здесь важно действовать по обстановке и стараться обгонять бенчмарки.

Кстати, в по многим портфелям на горизонте более 2 лет это делать удается. К примеру, «Оптимальный» портфель по итогам 1 квартала обогнал индекс S&P 500 примерно на 7 п.п. Причем стратегия данного портфеля, основанная на глубоком фундаментальном анализе эмитентов, более вариативна, чем подход Баффета, поскольку включает акции второго эшелона. Наиболее приближенным к Berkshire по философии в является «Дивидендный» портфель.

Впрочем, это ужесовсем другая история… На Баффета, конечно, надейся, а сам не плошай!

Сегодня в России праздничный день. Можно перевернуться на другой бок и продолжить спокойно спать. Правда, есть одно “но” – мировые рынки о наших праздниках не очень осведомлены. Не хотят супостаты радоваться вместе с нами. Да, в Америке есть свой Labour Day, но это первый понедельник сентября.

Кстати, одного за свою жизнь так и не смог понять. Если это день труда, то чего же все в этот день отдыхают? Нестыковочка, однако! Как работодатель – переживаю.

Итак, что нам ждать от глобальных финансовых рынков на этой неделе?

По итогам прошедших 7 дней:

▪️Индекс S&P 500 (^GSPC) -2,36% ▪️Dow Jones Industrial Average (^DJI) -1,65% ▪️NASDAQ Composite (^IXIC) -3,25% ▪️STXE 600 PR.EUR (^STOXX) -1,02% ▪️Индекс доллара DXY (^NYICDX), между тем, подскочил на 2,07%, а доходность по десятилетним казначейским облигациям выросла на 1,24%.

С оптимизмом на рынке как-то не очень. С другой стороны, откуда ему взяться, если мировая экономика может в ближайшие месяцы столкнуться с таким явлением как стагфляция или замедлением роста при высокой инфляции?

Вчера вечером я высказал свое осторожное мнение. На этой неделе рынки будет «колбасить». Причем не обязательно вниз. Возможен вполне и резкий отскок. А вот если я ошибаюсь… Тогда пробой вниз текущих уровней вполне может обрушить рынки еще на 10-15%.

Что думают другие? По мнению аналитиков из Bank of America Corp ., падение ниже 4000 индексных пунктов для S&P 500 станет «переломным моментом», который потенциально может спровоцировать массовый уход из акций.

Отток средств из фондов акций наблюдается уже сейчас. Досталось и рынку с фиксированной доходностью: как отмечают в BoFA, мировые государственные долговые обязательства несут самые большие потери с 1920 г. Всему виной, как не сложно предположить, высокий уровень геополитической напряженности, ухудшение эпидемиологической ситуации в Китае. Но главное – страх перед дальнейшим ужесточением ДКП в США и Европе.

Обнадеживает тот факт, что темпы роста индекса потребительских цен в США начали замедляться. Дальнейшее же развитие ситуации в первой экономике мира зависит как от доллара, так и доходностей долгосрочных облигаций.

Начиная с последнего, дальнейшее повышение процентных ставок по ипотечным и другим кредитам может спровоцировать снижение потребительских расходов. Укрепление же местной валюты, вполне вероятно, приведет к дальнейшему снижению стоимости импортных товаров, тем самым, компенсировав другие факторы инфляционного давления.

В Европе, тем временем, о прохождении пика инфляции пока говорить не приходится, а потому уже в июле ЕЦБ может объявить о повышении процентной ставки. Что вполне может привести не к росту стоимости евро, но к его падению.

За чем следим на неделе?

▪️Заседание ФРС США в среду. На фоне снижения ВВП в первой экономике мира, повышение ставки на 50 б.п. выглядит, по моему мнению, самым оптимальным вариантом. Полагаю, что Пауэлл в условиях плохих макроэкономических данных по ВВП за 1 квартал просто не рискнет поднимать ставку более резко.

▪️Решение по дальнейшей судьбе баланса. В FT отмечают что регулятор даст старт так называемой “нормализации” (QT): сбросу как можно большего числа активов со своего баланса объемом в $9 трлн. До этого глава ФРС Лаэль Брейнард и президент ФРС Нью-Йорка Джон Уильямс заявили, что о свертывании баланса будет объявлено в мае, но реальные действия начнутся только в следующем месяце. Начало QT может спровоцировать рост нервозности на рынке и, как результат, бегство инвесторов в защитные активы. Что мы уже имеем возможность наблюдать. Не исключу, что регулятор решит в итоге повременить с сокращениям баланса. А рынок на этой новости получит дополнительную поддержку.

▪️Публикация индекса деловой активности в секторе услуг (PMI) Китая от Caixin в четверг. Учитывая, что PMI производственного сектора китайской экономики в апреле снизился на 2,1 п.п. (М/М) и составил 47,4, на оптимистичные данные надеяться не приходится.

▪️5 мая будет объявлено решение по процентной ставке Банка Англии. Помимо 0,25% повышения ставки, BoE может намекнуть, когда и при каких условиях регулятор может ускорить продажи британских ценных бумаг со своего баланса. В случае, если ЦБ Великобритании приостановит цикл ужесточения на фоне слабых данных по розничным продажам, евро может вырасти к британскому фунту.

▪️В еврозоне главной темой останутся санкции против России. Объявит ли блок о дальнейшем сокращении поставок российских энергоносителей? По некоторым сообщениям , Словакия и Венгрия выступают против «быстрого введения эмбарго» из-за большой зависимости от российских поставок. Позиция Германии на этот счет вроде бы поменялась на более жесткую. А вот в странах Южной Европы опасаются, что отказ от нефти из России спровоцирует резкий рост цен на энергоносители для населения.

▪️Сезон квартальной отчетности. На этой недели результаты опубликуют: Uber Technologies, Inc. (UBER), International Consolidated Airlines Group S.A. (IAG.L), Airbnb, Inc. (ABNB), Moderna, Inc. (MRNA), Shopify Inc. (SHOP), Pfizer Inc. (PFE) и многие другие. За отчетами рынок следит очень внимательно.

Вывод? На неделе не исключу резкой попытки рынков «отбиться» наверх. Очень внимательно слежу за индикаторами. Возможно, до выступления Пауэлла буду сокращать количество защитных инструментов. Но – все по ситуации. Будем держать вас в курсе.

Движения рынков, вполне возможно, будут довольно резкими.

Если все произойдет в соответствии с прогнозами, в портфелях , скорее всего, предстоят достаточно серьезные реалокации активов.

Пока трудно сказать наверняка, но посудите сами: ▪️Индекс доллара взлетел в небеса. ▪️Все готовятся к пробою уровня поддержки и падению американского рынка. ▪️Текущие цены на ряд западных компаний постепенно начинают отражать новые реалии. ▪️Вышла не самая радужная статистика по 1 кварталу. Экономика США в январе-марте неожиданно сократилась на 1,4% вопреки прогнозам экономистов, которые ожидали роста ВВП на 1%.

Первый спад с начала пандемии произошел на фоне роста торгового дефицита и медленного восполнения запасов, которые перекрыли эффект от стабильного потребительского и делового спроса. При этом экономисты ожидали, что экономика страны за этот период вырастет на 1%. По данным Министерства торговли, потребительские расходы – самая большая часть экономики – в годовом выражении в первом квартале выросли на 2,7%.

Резкий рост процентной ставки может заставить компании урезать затраты. Кроме того, влияние на американскую экономику может оказать ухудшение экономической ситуации в Европе, а также нехватка сырья и постоянные сбои в цепочке поставок на фоне происходящего в Украине. Негативно скажутся на торговых потоках и ограничения, введенные из-за пандемии в Китае. Геополитика… лучше и не вспоминать.

Не получится ли, что в текущих условиях Пауэлл побоится «пережестить»?

Да, неделька предстоит более чем «веселая», и, с одной стороны, не хочется никого отвлекать от праздников и гуляний. С другой… Все самые резкие движения на рынках обычно происходят как раз тогда, когда большинство расслабляется и отдыхает.

Одним словом, «Враг не дремлет». Ну а мы продолжаем внимательно следить за повесткой ?

P.S. До конца праздников при подписке на BidKogan действуют специальные условия. Если планировалиприсоединиться, то сейчас – самое время.

Уже на следующей неделе американский Сенат может рассмотреть закон NOPEC.

Несмотря на созвучие и направленность против ОПЕК, сама аббревиатура расшифровывается немного иначе (No Oil Producing and Exporting Cartels Act).

Что это такое и зачем нужно? Если закон будет принят, то американский генпрокурор получит возможность возбуждать антимонопольные дела против стран-участниц картеля. Снимается суверенная неприкосновенность, Штаты смогут легально (с их точки зрения) налагать штрафы и арестовывать собственность неугодных стран.

Сам акт имеет давнюю историю. Его первая версия появилась еще в начале 2000-х, но так и не была принята в качестве закона. Но теперь Байден и демократы, похоже, настроены серьезно.

Их можно понять. Саудовская Аравия многие месяцы демонстративно игнорирует мольбы о наращивании добычи, обрекая американских водителей на невыносимые страдания от высоких цен.

Саудиты, да и американские производители тоже, не раз намекали демократической администрации, что причина высоких цен не нефть заключается в том числе в их собственной политике сокращения инвестиций в сектор.

Это верно. Однако не отменяет того факта, что ОПЕК воспользовалась самоустранением конкурента и ведет себя вполне по-монопольному, завышая цены. Отчасти искусственно. Да, в скачке выше $100 за баррель значительную роль играет геополитика. Но и до санкций цены быстро росли весь 2021 год на фоне сдерживания предложения.

Решится ли Конгресс на жесткий конфликт с ОПЕК? Совсем не исключено. Мы видим, что в этом году происходит многое из того, что раньше казалось немыслимым. Последствия предсказать непросто. Но что-то подсказывает, что цены на нефть вряд ли резко упадут.

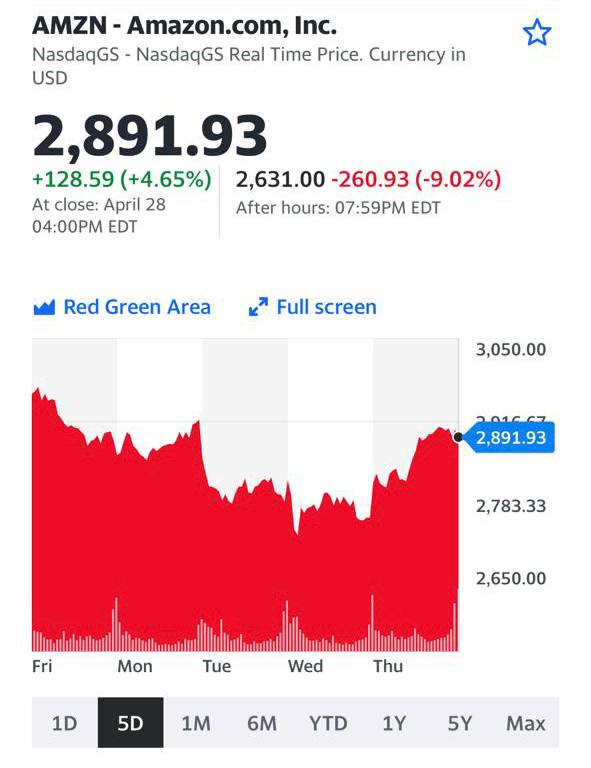

Apple (AAPL) великолепно отчитался за первый квартал финансового года 2021-22 (закончился 26 марта). Чистая прибыль выросла на 14% до $3,62 на акцию, выручка на 10% до $221,22 млрд. Днем ранее не менее блестяще выступила публичная террористическая организация.

Что мы в результате видим на рынках? Да, в целом инвестор сейчас нервный, всего боится. Индекс доллара (DXY) обновил максимум с 2002 года. Но сильные отчеты определенно поддержали рынок. Отчеты это серьезно и заставляют задуматься: «А все ли так плохо?»

Доллар временно прекратил укрепляться, акции получили определенный позитивный импульс. С технической точки зрения рынки также дошли до уровней поддержки, что и предопределило небольшой отскок.

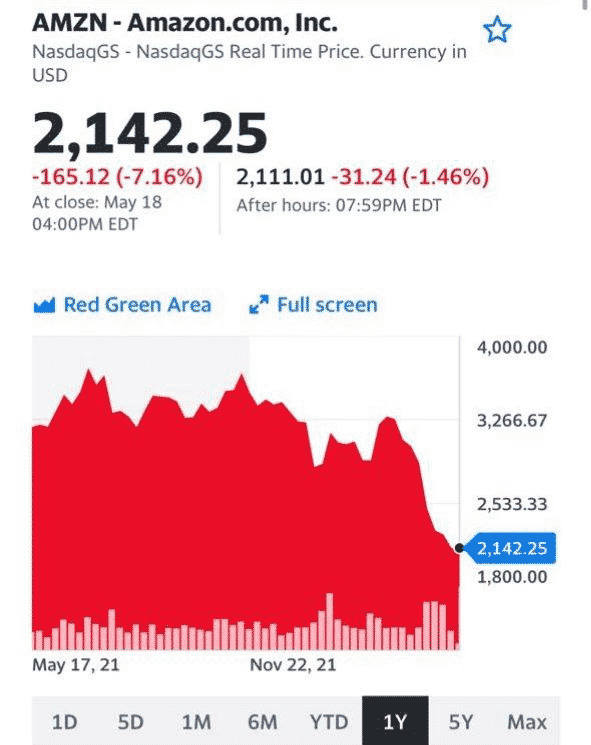

Что дальше? Для того, чтобы рынок поверил в лучшее, нужна череда хороших отчетов. Мы видим, что Amazon (AMZN) пока общий порыв не поддержал. Но надежда на возобновление роста у инвесторов определенно появилась. Посмотрим, поддержат ли ее другие отчеты.

С разницей в несколько часов произошло два значимых для мировой истории события.

Палата представителей США одобрила законопроект, который позволит поставлять Украине вооружения по программе ленд-лиза.

Палата представителей США одобрила законопроект, дающий президенту страны возможность использовать российские активы, замораживаемые в рамках санкций против Москвы, для оказания помощи, включая военную, Украине во время и после боевых действий.

Что сие означает? Что в принципе безграничные ресурсы по упрощенной и быстрой программе могут быть направлены на финансирование поставок оружия и всего необходимого для ведения военных действий. Это касается как замороженных ресурсов непосредственно Российской Федерации, так и средств российских бизнесменов.

Многие уже порассуждали на тему… ммм, ну как бы это сказать помягче… элегантности предложенной схемы. И о том, как много лет Россия откладывала средства в кубышку для… как выясняется, того, чтобы потом «порадоваться» за коллег и соседей.

Однако мне в данной ситуации хотелось бы вот о чем поговорить. Данные решения в принципе ломают существующие устоявшиеся финансовые конструкции и парадигмы мира и в дальнейшем бьют невероятным образом по самой Америке и роли ее валюты.

Я думаю, и Китай с его ЗВР в размере значительно превышающими $ 3 трлн, и Индия, с ее резервами в $600 млрд, и Саудовская Аравия с резервами почти в полтриллиона долл, и Бразилия с более чем $ 300 млрд в закромах, все призадумались. Казалось бы, какое отношение все происходящее может иметь к ним? Да вот творчески все в этом мире. Кто знает, перед каким выбором будут стоять эти страны через 5 или через 10 лет. И все ли в их действиях будет нравиться дяде Сэму.

Мораль проста. Я так полагаю, что и горький опыт нежного американского отношения к ЗВР и России, и Ирана, и Венесуэлы заставит задуматься многих. Скорее всего, все начнется с невинной (как в случае с Израилем) релокации активов внутри ЗВР. Доля доллара США будет потихоньку снижаться в пользу других валют. Все это будет, разумеется, происходить не торопясь. Без большого шума.

Философски многое из происходящего заставит большое количество стран задуматься над изменением глобальной концепции накопления резервов. Как говорится, копить чтобы что? Увеличивать возможности Запада по привлечению финансирования? Ведь в подавляющем большинстве случаев что такое ЗВР? Это вложения в долговые инструменты Америки, Великобритании, Канады, Швейцарии и т.д. То есть саудиты, продавая свою нефть, как и Россия собственно говоря, получают за нее доллары или евро, и часть из них направляют в долговые инструменты Европы или США, финансируя по сути своей чужую экономику.

Вы спросите: какие варианты? Если вместо того, чтобы откладывать деньги в свои кубышки, средства начнут тратить внутри стран-получателей валюты, это может привести к инфляции. Ну допустим, что даже так. Но в текущем режиме средства эти так или иначе идут на финансирование, в частности, бюджета США. То есть не на потребление тех же саудитов или китайцев, но Америки или Европы.

А теперь на секунду задумайтесь: о каких средствах в мировом масштабе может идти речь? И куда в таком случае могут пойти ресурсы?

Другой вопрос. Долг развитых стран растет. Текущая модель накопления резервов балансирует возможности тех же США для привлечения финансирования. Я, честно говоря, не думаю, что Америка резко сократит привлечение долгов для финансирования собственного бюджета. Как бы еще и не нарастила. А за счет чего? Непосредственно допэмиссии? Новых программ QE? Так ведь только что лавочку прикрыли. Какая же безумная инфляция в таком случае ждет доллар?

Мысли, мысли. Я понимаю, обо всем этом уже не раз и не два говорилось. И это тоже правда. Но пока ничего не меняется. Но что-то мне подсказывает, что происходящие сейчас события рано или поздно действительно начнут менять этот мир. И кардинально.

Тогда еще один вопрос: а понравятся ли США происходящие изменения? И как Америка на них будет реагировать? Ведь существующую сегодня парадигму этого мира сперва нужно было создать. Но потом ее необходимо поддерживать и если надо защищать… Не приведёт ли все это в итоге к (разумеется, абсолютно случайному) разрастанию различных военных конфликтов в мире.

А пока доллар США стремительно укрепляется относительно иных валют. Инвесторы бегут от риска. Доллар для инвесторов – это спасительная гавань.

Еще раз задумаемся. Геополитические вызовы, нервотрепка и… бегство инвесторов от риска в доллар. И в долговые инструменты США. Парадокс? Вовсе нет. Почему? А сегодня альтернатив нет. А завтра? А вот завтра… не уверен.

Вполне возможно, что завтра мир будет искать новые парадигмы.

Буквально за три месяца доллар укрепился к корзине валют более, чем на 8%. Относительно евро – почти на 10%. Причем за последние две недели это движение ускорилось.

Причин много. Это и глобальное ощущение инвесторами «грядущего весьма возможного коллапса» мировой экономики. И ожидание скорого периода агрессивного поднятия ставки ФРС. И переживания по поводу неопределенности, связанной новыми с геополитическими вызовами. По сути своей, начавшимся новым переделом мира. Да много, если честно, есть причин для волнений сегодня.

Казалось бы, много рисков. Но почему в такой ситуации фьючерсы на Америку последние пару дней потихонечку отрастают? Основная причина, вероятно, техническая. Рынки ударились о мощный уровень поддержки и, вполне возможно, происходит небольшой отскок.

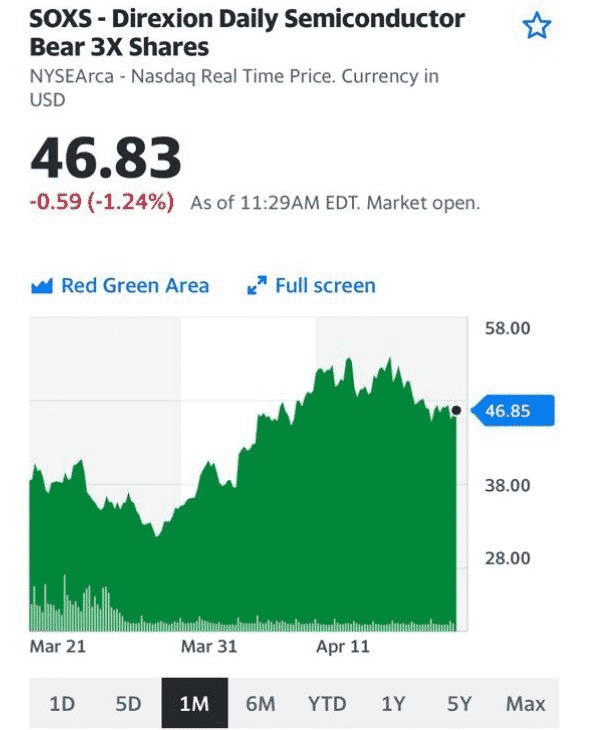

Более того, хотя вчера американский рынок закрылся скорее за здравие, чем за упокой, подозрительно росли защитные инструменты. SOXS прибавил вчера 1,8%, TZA вырос на 1,2%. То есть рынок хоть и отрос, но продолжал значительно нервничать. Это важный и интересный момент.

Доллар резко укрепляется. А рост доллара способен в любой момент развернуть рынки. Тем более, что они продолжают нервничать. Как я уже говорил, пока происходит чисто технический отскок. Не думаю, что он будет сильным и опасаюсь нового тестирования уровня 4100-4150. Пробьет? Пока не уверен.

На фондовом рынке, помимо историй успеха наподобие Apple, Amazon, Tesla и многих других компаний, не менее запоминающимися примерами «того, как не стоит вести бизнес» стали публичные компании и готовившие IPO, такие как WeWork, Nikola, а также Theranos, обвиненной в мошенничестве Элизабет Холмс. В списке антикейсов, которые могут войти в учебники по менеджменту, также есть место и для Peloton (PTON).

Почти два месяца назад, после ряда ошибок в оценках перспектив и в маркетинге, производитель велотренажеров со встроенными экранами, где транслируется запись с профессиональным тренером, вынужден был расстаться с основателем Джоном Фоули, который покинул пост CEO. Причина этого кроется в ошибках руководства и завышенных ожиданиях инвесторов. Потери доходов ставшей популярной в период пандемии компании привели к падению почти 90% капитализации с начала 2021 года. Инвесторы обвинили Фоули в потерях в размере $40 млрд.

Однако решение назначить на должность CEO одного из самых высокооплачиваемых топ-менеджеров в США Барри Маккарти пока слабо сказывается на стоимости ценных бумаг. Предложенная новым руководством Peloton стратегия по сокращению 20% рабочих мест и совокупных расходов на $800 млн, а также по снижению цен на тренажеры и повышению абонентской платы на записи тренировок, похоже, не впечатлила инвесторов. Инвестор-активист из фонда Blackwells Capital вновь вернулся к идее продажи бизнеса по частям с целью получения краткосрочного дохода. Но руководство Peloton пока не готово сдаваться под внешним нажимом, тем более, что контролирующие акционеры пока дают «карт-бланш» на любые действия для спасения бизнеса. Но снижение в прошедший четверг ценных бумаг на 4,6% указывает на отсутствие единодушной поддержки принимаемых шагов по спасению.

Стоила ли игра свеч? Текущая стоимость акций Peloton опустилась до уровней начала пандемии, что может создать привлекательность в глазах инвесторов, готовых вложить часть средств в идеи с высоким риском. При этом текущая оценка по форвардным мультипликаторам также не в пользу компании. P/E Peloton составляет 13,5x против 4,5x у одного из конкурентов Vista Outdoor.

Считаем, что идея с покупкой акций Peloton в период выработки новой стратегии развития и продолжающегося корпоративного конфликта – идея с долей риска, превышающей потенциальную прибыль. Также не стоит забывать о существующих слухах по возможной продаже компании по частям или полностью крупным игрокам, наподобие Amazon.

Друзья, всем привет! Первым делом – о том, что нас ждет на предстоящей неделе.

Как мы с вами хорошо помним, одной из наиболее обсуждаемых тем прошедшей недели стало снижение зависимости европейских стран от российских энергоносителей.

Польша объявила, что полностью откажется от российского газа. Круто. Осталось понять – когда сие событие произойдет. По мне, так… блажен, кто верует. Власти ФРГ заявили, что к лету им удастся сократить наполовину импорт российской нефти, а к осени – прекратить импорт угля из РФ. США объявили о планах поставить в ЕС дополнительно не менее 15 млрд кубометров СПГ в 2022 г. Насколько все это реально – покажет лишь время.

Отказ от российских энергоносителей автоматически вынуждает отказаться и от с помпой анонсированных зеленых альтернатив.

Так, правительство Германиипередвинуло крайний срок полного перехода на возобновляемые источники энергии в своем энергетическом секторе как минимум на 5 лет, до 2035 г. В США путь к переходу на чистую энергию также застопорился. Хотя администрация Байдена и предложила новые правила по выбросам транспортных средств и метану, у Конгресса до сих пор нет четкого пути к отказу от ископаемого топлива.

Возвращаясь к предстоящей неделе, в центре внимания инвесторов останется геополитика.

▪️Получит ли одобрение идея Байдена исключить РФ из G20?.. На деле провести это решение очень непросто. Но тему явно будут муссировать в ближайшие дни.

▪️Главная тема недели – когда прекратится этот… специальный привет великой дружбе народов… Смогут ли Россия и Украина достичь соглашения о прекращении огня? Похоже на то, что пока нет. Даже если переговоры вновь возобновятся, есть ощущение, что позиции носят достаточно разнополюсный характер. Хотя вероятность соглашения все же существует. Моя осторожная оценка – завершение острой фазы к 15-20 апреля. В одном можно быть уверенным – волатильность на рынках останется высокой.

▪️Важным событием станет заседание ОПЕК+. Призывы от G7 нарастить поставки на международные рынки были вполне прозрачны. Услышат? Не факт. Более того, думаю, что СА может и принципиально не услышать намеков. Учитывая тот факт, что к концу 2022 года у ОПЕК+ могут закончиться свободные производственные мощности, значительного отклонения от плана добычи на встрече 31 марта не ожидаю. Международное энергетическое агентство (МЭА) заявило, что даже если ОПЕК+ увеличит добычу сверх текущего плана, потребуется от четырех до восьми недель, чтобы дополнительные баррели из Персидского залива достигли рынков потребления.

▪️На этой неделе выйдет любимый показатель инфляции ФРС – Core PCE. Напомним, что в своем недавнем выступлении Пауэлл заявил о готовности регулятора повысить ключевую ставку сразу на 50 базисных пунктов вместо традиционных 25 б.п. в случае необходимости.

▪️Ну и наконец, сегодня на Московской бирже будет дан старт полноценной торговле ценными бумагами – и акциями, и облигациями. Хотя наивное слово полноценной… Без нерезидентов это все равно некая локальная песочница.

Сегодня утром коротко упоминали о ралли на рынке «экотоваров». Пришло время поговорить об этом чуть поподробнее.

Как мы неоднократно писали, одним из главных драйверов для развития «цветочного бизнеса» станет легализация на федеральном уровне на территории США. Стоит отметить, что в 34 из 46 штатов жители уже высказались в пользу полной легализации или одобрили для медицинского применения. Но полноценное развитие крупных брендов на территории США не происходит, как и возможности создать полноценные цепочки сбыта продукции, ведь одобрения на федеральном уровне нет.

Похоже, что поданная в ноябре 2021 года в Конгресс законодательная инициатива получила свое развитие. Когда начало казаться, что внутренние раздоры между народными избранниками по этому предложению могут отложить в «долгий ящик» вопрос легализации, неожиданно показался свет в конце туннеля. Уже на следующей неделе конгрессмены могут проголосовать в пользу декриминализации ее на территории США, ведь у демократов большинство в Палате представителей и они могут с легкостью одобрить его.

Можно предположить, что президент Байден и демократы решили вытащить «козырного туза», который может помочь им повысить рейтинги в набирающей обороты кампании по выборам в Конгресс США, которые состоятся уже этой осенью. С другой стороны, решение о декриминализации в свою очередь даст большой толчок развитию отрасли. Это снимет вопрос о предоставлении финансирования и проведения банками платежей в пользу производителей «особенных товаров».

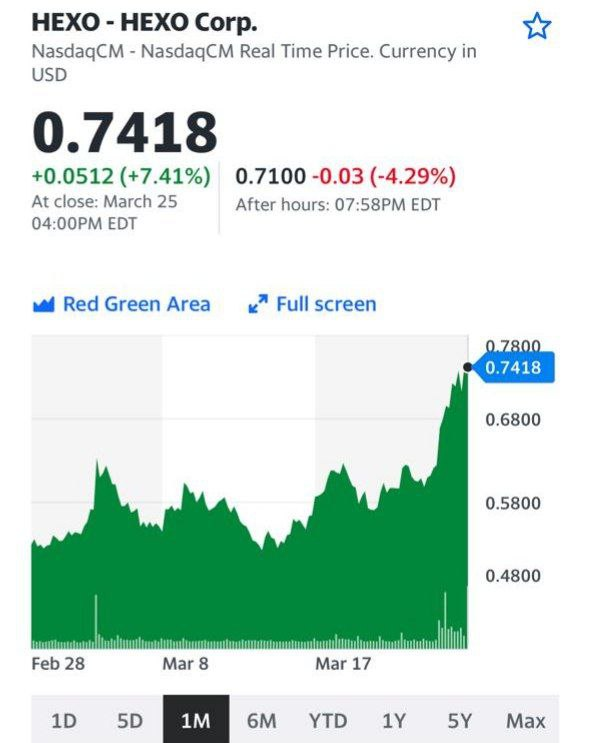

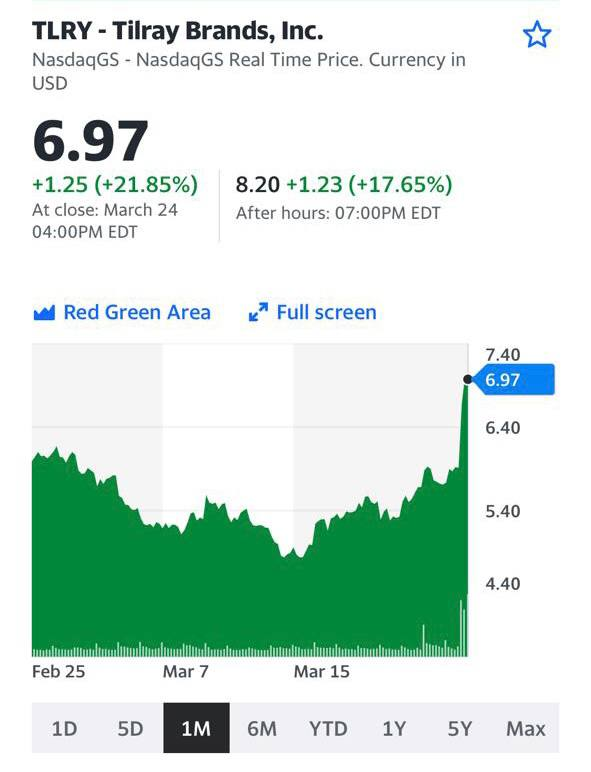

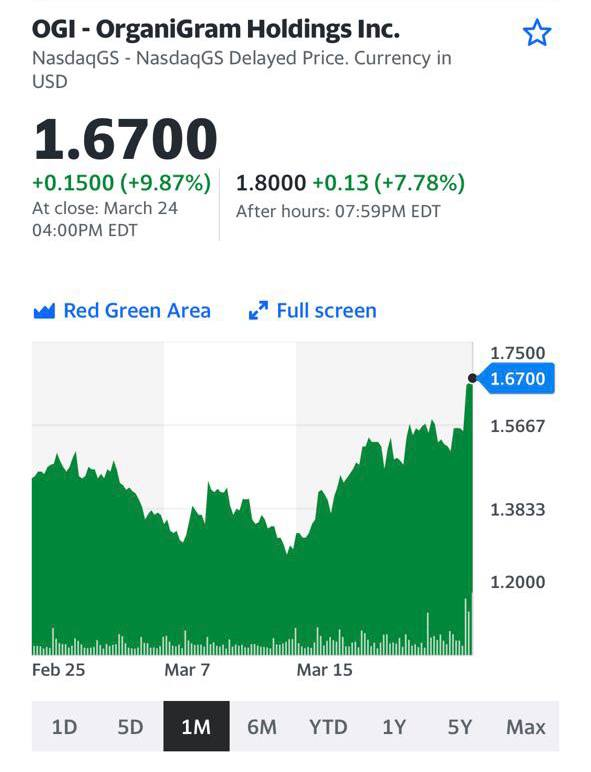

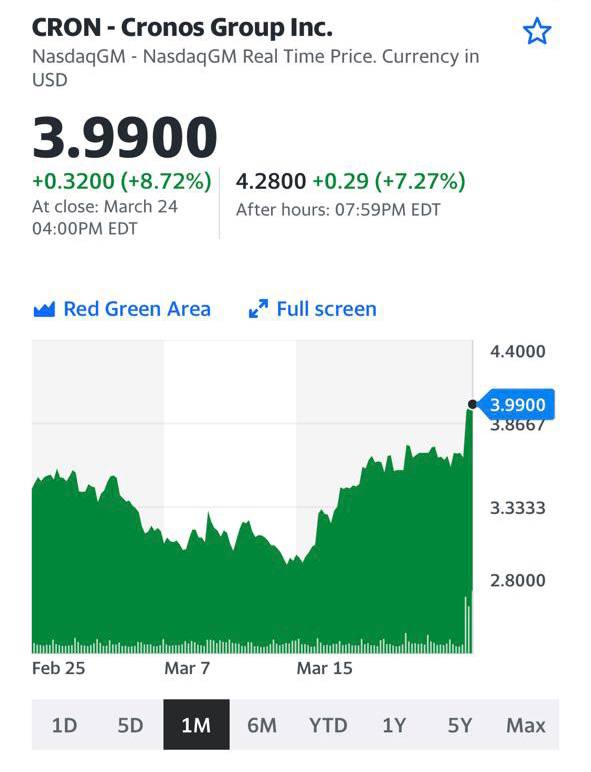

На этих ожиданиях на пре-маркете можно отметить рост акций Tilray Brands (TLRY) на 16,6% и Sundial Growers(SNDL) на 18,2%.

Похоже, наши прогнозы начинают реализовываться.

Наши давние подписчики знают, что у нас есть экосертификат. На текущий момент он стоит довольно таки дешево, но теперь появилась возможность для роста. Только за последние два дня стоимость сертификата прибавляет 8%, а по итогам торгов за последние 2 недели 15,8%. Наконец и здесь что-то приятное.

Пока мы с вами следим за глобальными мировыми изменениями, повеяло духом того, что мы ждали. Судя по всему, демократы понимают: нужно дать народу то, что они обещали раньше. Похоже, запахло легализацией.

Видим стремительный рост. Если дойдёт до дела, бумаги могут значительно вырасти. Посмотрим.

На вебинаре «Кризис: что делать?» в прошлый вторник рассматривали идеи, в том числе, на китайском рынке.

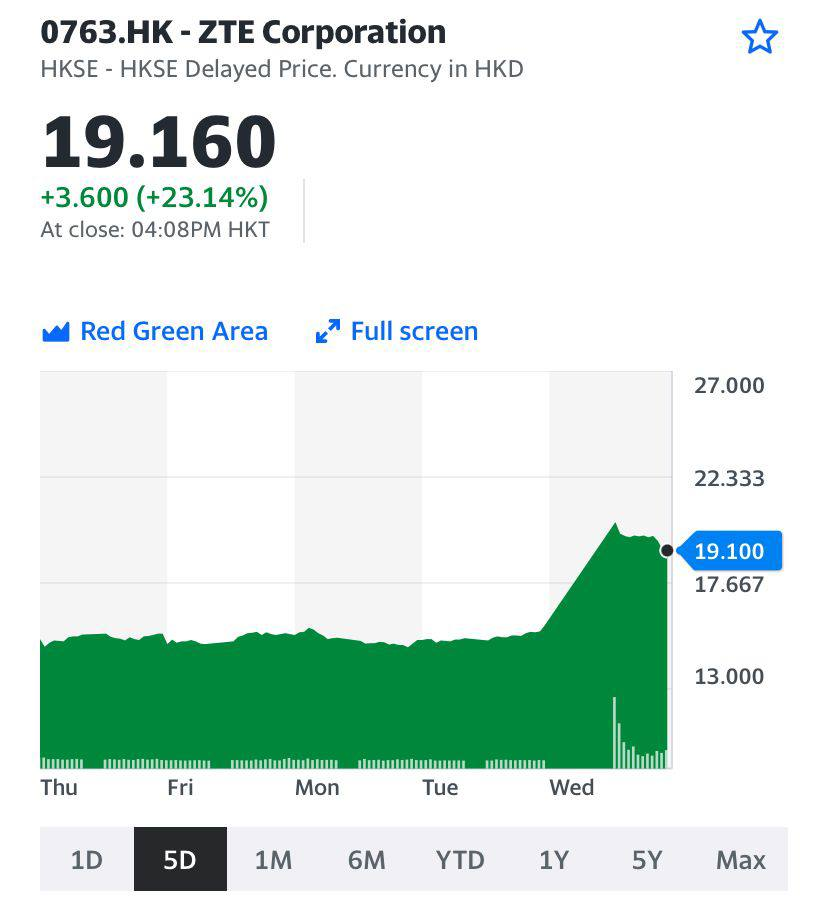

На наш взгляд, телекоммуникации – один из наиболее устойчивых и перспективных секторов в КНР. Китай – один из безусловных лидеров 5G. Доля территории страны с покрытием 5G – самая высокая в мире, однако потребности в дальнейшем развитии сетей нового поколения все еще высокие. Только в этом году Китая планирует построить базовых станций 5G больше, чем уже установлено. А ведь после 5G последует 6G.

Словом, телекоммуникации в Китае – перспективная история, как минимум, на ближайшие годы. В этом секторе нам, в числе прочих, приглянулся производитель телекоммуникационного оборудования ZTE (763 HK). Весь негатив от санкций США – давно уже в цене, а т.к. 70% выручки ZTE зарабатывает в Китае, возможное дальнейшее ухудшение отношений с Западом не оказало бы критического влияния на компанию.

В очень короткий срок идея «выстрелила». Основная причина – окончание пятилетнего испытательного срока в США. США ввели экспортные ограничения в отношении ZTE за то, что компания поставляла продукцию с использованием американских технологий в Иран и Северную Корею. Начиная с 2017 г., американские регуляторы вели тщательное наблюдение за ZTE и ее операциями в рамках испытательного срока. Официальное завершение этого периода, как минимум, означает отсутствие новых штрафов и снижение административных расходов на десятки миллионов долларов. Кроме этого, на рынке есть осторожные ожидания восстановления отношений китайских поставщиков оборудования с зарубежными операторами связи.

ZTE – одна из нескольких десятков идей, которые мы рассматривали на антикризисном вебинаре на прошлой неделе. Главная цель вебинара – дать понимание, как вести себя в сложных условиях и выйти из текущего кризиса с наименьшими потерями. Все это сейчас очень актуально.

x

x