Друзья! Вебинар, посвящённый китайскому фондовому рынку, состоится уже завтра.

Мы детально разберём перспективы отдельных отраслей с точки зрения инвестиций, и поделимся идеями компаний с выраженным потенциалом роста.

Это ценная информация не от теоретиков, а от практиков китайского рынка. Когда мы говорим про Китай – мы знаем, о чем говорим: месяц назад мы запустили портфель китайских акций в и уже зафиксировали прибыль по ряду позиций с результатом до +46%❗️

Впереди – море идей, и самыми отборными мы готовы поделиться. Подключайтесь, зажжем эти звезды вместе!

«Новый разумный вид» – так анонсировала китайская компания XPeng свою последнюю разработку, загадочный силуэт которой вырисовывался на темном фоне картинки-тизера. От производителя умных электрокаров, представившего в этом году прототипы летающих авто, ожидаешь чего угодно, но только не этого ?

Смех смехом, однако робоконь заставляет задуматься. Вслед за Tesla, XPeng разрабатывает бионического робота на базе собственных технологий автономного вождения и искусственного интеллекта. Нишу, популяризированную Boston Dynamics, активно развивают и другие китайские компании, включая Xiaomi, Tencent, Huawei.

…Зачем они это делают?

Размер рынка искусственного интеллекта и смежных с ним отраслей в Китае может превысить $1,7 трлн в течение 10 лет. Бионические роботы – одно из наиболее перспективных направлений коммерциализации технологий искусственного интеллекта. Их будут использовать в сфере услуг, безопасности и медицине. Технологические компании и ведущие производители электромобилей смогут занять этот рынок первыми, поскольку обладают необходимым капиталом и разработками.

Робоконь от XPeng – одна из оригинальных попыток нащупать новую нишу и, заодно, забавное решение развития бренда в сторону семейных ценностей. Папе с мамой – электромобиль, ребенку – робоконь. Вот только с тестированием на детях китайской неведомой зверюшки мы бы не торопились.

Насколько интересно выглядят акции тех китайских компаний, что работают над бионическими роботами?

Сложно ответить на этот вопрос однозначно, поскольку сами роботы не являются основным направлением бизнеса этих компаний. XPeng (XPEV US, 9868 HK) с форвардным P/S 12x выглядит недешево даже на фоне перекупленного сектора электромобилей. Дороже только Tesla. По сравнению с ними Tencent (700 HK) с форвардными P/S 7x и P/E 30x выглядит более доступным, однако сейчас акции этой компании – история с высокой неопределенностью из-за риторики «всеобщего процветания», а также ограничений на видеоигры. Оптимальным вложением с точки зрения более низких мультипликаторов выглядит производитель электроники Xiaomi (1810 HK), который, помимо роботов, также развивает направление электромобилей.

В Китае живет самое многочисленное население в мире, доходы которого с каждым годом растут. Через несколько лет средний класс Поднебесной будет насчитывать полмиллиарда человек. Этот средний класс будет наращивать потребление, а еще обеспечит растущий приток средств населения на фондовый рынок.

Уже сейчас здесь созданы условия для старта технологической революции, которая преобразует все традиционные отрасли. Только представьте, какие инвестиционные возможности открывает этот процесс.

И да — международные инвестбанки выстроились в ряд, чтобы закрепить присутствие на рынке КНР. И это несмотря на «конфронтацию» Востока с Западом.

? Вы готовы все это пропустить? Или хотите узнать, как заработать на этих процессах?

Тогда приходите на вебинар профессора НИУ ВШЭ, автора Евгения Когана. Мы уже ознакомились с материалами этой лекции, и поверьте, вас ждет максимум практической информации и отборные инвестидеи. В том числе по китайским акциям, которые доступны на СПб бирже.

Когда тем или иным товарным рынкам грозит дефицит, происходящие в мире события и связанный с ними новостной поток парадоксальным образом начинают подпитывать эти страхи. Для падающих профицитных рынков это тоже верно, но для растущих работает более выраженно.

Не успели цены на алюминий на прошлой неделе обновить 10-летний максимум на планах Китая по сокращению производства, как в прошедшие выходные появился новый повод для беспокойства – в Гвинее произошел военный переворот. Действие конституции приостановлено, президент арестован, границы закрыты.

В целом для развивающегося мира явление обычное, но в стране с самыми большими в мире резервами какого-либо важного сырья такое все-таки случается не каждый день. В данном случае речь о бокситах – основе алюминиевого производства.

Основатель Русала Олег Дерипаска опасается, что рынок алюминия может встряхнуть, ведь 20% мирового производства алюминия использует бокситы из Гвинеи. У самого Русала эта доля еще выше – около 30%.

В мире больше опасаются за поставки в Китай, поскольку на Гвинею приходится примерно 55% всего импорта бокистов в страну.

Можно было бы возразить, что раз Китай сам готов сокращать производство, то возможное снижение поставок из неспокойного региона может оказаться не столь чувствительным. Однако локальная корректировка производственных планов и форс-мажор, затрагивающий большие объемы на неопределенный срок, – это таки две большие разницы. Поэтому цены на алюминий на LME обновили максимум прошлой недели, достигнув сегодня с утра $2775,5 за тонну.

Впрочем, Aluminum Corp. of China – крупнейший производитель, имеющий ряд проектов в Гвинее, заявил, что его операции в регионе проходят без изменений, а запасов руды в самом Китае более, чем достаточно для бесперебойной работы.

Другой китайский алюминиевый гигант, так же активно разрабатывающий гвинейские бокситы, China Hongqiao, хранит молчание, в результате акции Hongqiao (1378 HK) снизились сегодня на 4% в ходе торгов в Гонконге.

Политическую ситуацию в Гвинее нам оценить сложно. Однако поступающие сведения позволяют предположить, что разница с переворотом в Мьянме и последовавшим переполохом на рынке олова в феврале этого года существенная.

В Мьянме после переворота начались массовые протесты гражданского населения, весьма жестко подавленные. Здесь же широкие народные массы происходящее скорее приветствуют. Впрочем, телекартинка может быть обманчива.

Помехи для добычи и экспорта бокситов вряд ли входят в планы полковника Мамади Думбуйа, возглавившего переворот. Даже условия комендантского часа в зонах добычи руды ослаблены. Пока будем считать, что ему удастся провести в жизнь свою повестку. Но перебои во время переходного процесса более чем вероятны. Так что Олег Дерипаска, скорее всего, прав, рынок алюминия может потрясти.

Если для самого алюминия эта тряска может означать дальнейший рост, то конкретно для Русала в этом могут лежать определенные риски. В мы уже несколько сократили позицию, в которую так успешно вошли на прошлой неделе.

Портфель «Китай» был открыт в нашем месяц назад и уже преподнес нам несколько классных историй.

Расскажем про Legend Holdings (3396 HK) – инвестиционный холдинг с фокусом на IT-бизнес. Основной актив Legend Holdings – производитель самых продаваемых в мире компьютеров Lenovo. Legend Holdings принадлежит 33% Lenovo, доходы от бизнеса этой компании приносят Legend Holdings порядка 90% выручки. Мы увидели значительный дисконт в оценке акций Legend Holdings по P/E и P/FCF на фоне самой Lenovo и аналогов.

В начале августа мы приобрели Legend Holdings в портфель «Китай», сейчас наш результат по этой компании +47%. Что помогло котировкам вырасти в такой короткий срок?

Выход сильной отчетности за I полугодие 2021 г. По сравнению с I полугодием выручка компании выросла на 34%, а скорректированная чистая прибыль – на 445%. Финансовые результаты превзошли ожидания рынка – компания выпустила самый сильный полугодовой отчет за всю свою историю.

Новости об открытии Пекинской фондовой биржи. Благодаря новой площадке инновационные малые и средние компании смогут рассчитывать на рост финансирования. Венчурное направление Legend Holdings соответствует приоритетам китайского руководства, поэтому на китайском рынке считают эту компанию одним из бенефициаров появления новой фондовой площадки. На новостях о Пекинской бирже акции Legend Holdings выросли сегодня на 13,4%.

Legend Holdings – одна из идей нашего китайского портфеля, реализовавшаяся в короткий срок. Котировки компании взлетели до двухлетних максимумов и, возможно, сейчас не лучшее время для формирования позиции.

В среду на вебинаре по китайскому фондовому рынку представим актуальные идеи инвестирования в Китай. Рассмотрим как Гонконгскую биржу, так и китайские бумаги, торгующиеся в США и доступные российским неквалифицированным инвесторам. Будет живой диалог, поэтому количество участников ограничено.

Это будет третья биржа на территории материкового Китая, в дополнение к Шанхайской и Шэньчжэньской. А ведь есть еще Гонконг. Не многовато?

По замыслу китайского руководства, Пекинская биржа будет специализироваться на инновационных малых и средних предприятиях. Акцент не случаен, ведь финансирование МСП – один из ключевых экономических приоритетов китайского руководства.

Основа для запуска новой биржи уже есть – это верхний уровень системы внебиржевой торговли под названием «новая третья площадка». Здесь торгуются компании до того, как смогут соответствовать строгим критериям Шанхайской или Шэньчжэньской бирж. Всего на этой площадке обращается 66 компаний. Много интересных историй: оборудование для обработки кремниевых материалов, используемых в фотоэлектрической и полупроводниковой индустриях; наноматериалы для литий-ионных батарей; а еще – борьба с наркотрафиком с помощью беспилотников. Но все самое интересное стоит дорого. Для многих компаний с внебиржевой площадки зашкаливающие P/E свыше 50х – обычное дело.

Власти страны решили не ждать, пока инновационные компании смогут дорасти до «взрослых» материковых бирж. С запуском Пекинской биржи эти компании смогут привлекать капитал для развития инновационного бизнеса с помощью биржевых механизмов.

Открытие новой биржи, с одной стороны, отнимает хлеб у Шанхая и Шэньчжэня, а с другой – прекрасно вписывается в набирающую обороты риторику «всеобщего процветания».

Какие сектора китайской экономики выиграют от смещения приоритетов китайского руководства? А какие могут оказаться жертвами всеобщего процветания?

Разберем эти, а также другие не менее важные вопросы в рамках нашего вебинара о китайском фондовом рынке.

Bloomberg обратил внимание на записку, которую аналитик Industrial Securities Co. Чжу Юэ опубликовал в четверг, и которая с тех пор активно обсуждалась в локальных медиа. В ней раскрываются планы Китая по реализации гигантского проекта в области возобновляемой энергии.

В пустынной местности, не слишком удаленной от высоковольтных ЛЭП, будут построены солнечные и ветряные станции общей мощностью 400 ГВатт. Это соответствует почти всей возобновляемой генерации Европы в настоящий момент.

Вероятно, речь идет о западных областях Китая, а также о существующих и планируемых высоковольтных линиях, связывающих западные возобновляемые проекты с центрами потребления на востоке страны. План может быть изложен на предстоящем международном форуме по климату в Глазго, как подтверждение решимости китайского правительства развивать возобновляемые источники энергии.

Ни сам Чжу Юэ, ни Национальная Энергетическая Администрация не ответили на запрос корреспондентов Bloomberg, но спекуляции вокруг проекта отправили акции некоторых компаний сектора на верхний лимит дневного изменения цены в четверг.

В частности, на 10% выросли бумаги Xinjiang Goldwind Science & Technology Co – крупнейшего в стране производителя ветряных турбин и Ming Yang Smart Energy Group.

В пятницу рост продолжился, но уже не так агрессивно. Инвесторы ждут официальных пояснений и подтверждений проекта, которых пока нет.

Независимо от того, насколько точны сведения Чжу Юэ, тенденция к росту возобновляемой энергетики обозначена очень отчетливо. И в мировом масштабе, и особенно в Китае.

Глобально среди всех источников энергии лишь солнце и ветер показали рост в тяжелом для всех 2020 году, пусть рост этот и был немного скромнее обычного. По данным BP Statistical Review of World Energy, в Китае выработка электричества из возобновляемых источников увеличилась в прошлом году на 15,1% по сравнению со средними 28,9% в 2009-19 годах.

Неудивительно, что с такими темпами роста Китай уверенно лидирует в мировой возобновляемой энергетике с 282 ГВатт ветряной и 253 ГВатт солнечной мощности на конец 2020 года. Это около трети глобальной генерации – 743 ГВатт по ветру и 795 ГВатт по солнцу. (Цифры китайского правительства и BloombergNEF.)

Планы же правительства еще более амбициозны и требуют большего ускорения введения в строй возобновляемых мощностей, чтобы достичь климатических целей. Си Цзиньпин хочет достигнуть пика выбросов СО2 в 2030 году, а углеродной нейтральности к 2060-му. Обычно такие длительные планы смещаются по времени ещё сильнее, но в случае возобновляемой энергии в Китае не исключено как раз опережение графика. Возможно, значительное.

Позитивных сюрпризов от компаний сектора может быть немало. Мы обязательно поговорим об этом в рамках нашего вебинара, посвященного фондовому рынку Китая, 8 сентября.

Что касается традиционной энергетики, то упомянутый проект является для неё очередным тревожным звоночком. Безусловно, можно по-прежнему снисходительно относиться к солнцу и ветру, которые дают лишь 5,7% общего мирового потребления энергии на 2020-й год. В Китае их доля чуть меньше – 5,36% из-за высокой энергоемкости экономики. Но в 2010 году эта доля не превышала 1,9%, то есть увеличилась в 3 раза за 10 лет, и растет все быстрее. Если так пойдёт и дальше, то через 10 лет доля возобновляемых источников в глобальном энергобалансе будет сопоставима с долей нефти или газа, а к 2036 году, вероятно, превысит их. И мир станет другим.

Друзья, техническое объявление для всех, кто планирует участвовать в вебинаре по фондовому рынку Китая.

Небольшие изменения.

Мои – это не просто лекции. Это, помимо огромного количества полезной информации, очень информативной презентации и неограниченного по времени доступа к записи после завершения эфира, ещё и прямой диалог с моими слушателями и подписчиками. Благо, такая возможность есть: во время лекции вы можете задавать вопросы и получить на них ответы в прямом эфире. Но я не железный, вопросов обычно сотни и время в эфире тоже не резиновое…

Для того, чтоб уделить внимание всем, я решил ограничить количество участников. Все честно: first come – first served, или, как у нас говорят, «кто успел, тот и съел». В нашем случае – ухватил самую лакомую информацию по огромному и очень перспективному рынку Китая, доступ к которому есть и у российских неквалов.

С одной стороны, акции китайских компаний можно покупать на Гонконгской и Нью-Йоркской биржах (доступны российским неквалифицированным инвесторам через Санкт-Петербургскую биржу❗️). С другой стороны, акции Поднебесной не выглядят такими перегретыми, как те же американские. Во многих историях есть очевидный потенциал.

– Какие перспективы у китайской экономики?

Какие основные триггеры для китайского рынка мы видим сегодня?

Какие ключевые риски, о которых стоит помнить?

На какие нюансы следует обращать внимание, инвестируя в китайские компании?

Какие сектора в Китае сегодня наиболее интересны, а какие, наоборот, лучше избегать? Ответим на эти и многие другие вопросы в ходе нашего вебинара

❗️И, конечно, идеи, идеи и еще раз идеи. Представим вам наиболее актуальные инвестиционные идеи по китайским компаниям.

Как мы и полагали в разгар июльских репрессий, пострадавшие компании будут искать новые источники дохода. Выяснилось, что к поиску решений они приступили еще до объявления их сектора некоммерческим, т.к. были в курсе грядущего коллапса. Поэтому достаточно быстро такие компании, как TAL (TAL US) и New Oriental (EDU US, 9901 HK) открыли новые направления бизнеса, не попадающие под ограничения: профессиональные курсы, занятия в сфере искусств и даже клининг-сервисы.

На новостях, что компании сектора еще живы и трепыхаются, рынок стал смотреть на них с оптимизмом. Так, в Morgan Stanley считают, что в связи с освоением новых направлений бизнеса компании сектора вполне могут показать рост, выражаемый двузначными числами.

Звучит вдохновляюще, если б не маленький нюанс. Для того, чтобы восстановить котировки полугодовой давности, акции компаний должны расти не двузначными, а трехзначными темпами. Для этого им нужен рынок, сопоставимый с почившим сектором репетиторских услуг по основным школьным предметам. Никакие профессиональные курсы и клининги, увы, не помогут TAL и New Oriental компенсировать потери от закрытия гигантского рынка дополнительного образования для школьников.

Насколько интересны компании сектора сейчас? В спекулятивных целях – пожалуйста. На небольшую часть портфеля и строго на свои деньги. При этом надеяться на достижение прежних вершин в обозримом будущем точно не стоит.

В США продолжают спорить о происхождении коронавируса.

На прошлой неделе разведсообщество США опубликовало доклад, согласно которому вирус не был разработан в качестве биологического оружия.

Тем не менее, разведслужбы США так и не пришли к единому выводу относительно происхождения вируса, и “их мнения до сих пор расходятся”.

Все ведомства считают, что две гипотезы являются правдоподобными: естественный контакт с зараженным животным и инцидент в лаборатории. В принципе, доклады склоняются к тому, что Китай не слишком виноват во всем. Т.е. откровенного злодейства не наблюдалось.

В Китае, конечно, поспешили заявить, что доклад разведывательного сообщества США о происхождении коронавируса является попыткой Вашингтона оклеветать Китай и переложить на него ответственность за пандемию.

Интересно, а кто же по мнению товарищей из Поднебесной виноват? Пушкин?

Основной вопрос – заставят ли американцы в итоге Китай заплатить за все. Для этого нужно доказать преступный умысел или преступное разгильдяйство вкупе с замалчиванием проблемы. И вот здесь не все так просто.

Но кто-то ведь должен за все ответить. Или, скажем иначе, всегда должен быть найден виноватый. В политике по-другому не бывает – нужно же знать, who is on duty today в почетной должности вечного виновника. Иначе как Голливуду разобраться, с каким акцентом должны нынче разговаривать злодеи!

Ждем новых откровений развед организаций США и союзников. Тем более, что организаций этих много.

Главное тут, как говорится, правильно поставить задачу.

Ограничения на иностранные инвестиции в Китай и VIE-структуры. Часть I.

Друзья, хотелось бы поговорить о вещах, о которых мало кто знает и о которых редко говорят популярные медиа-ресурсы. Эта информация касается каждого, кто инвестирует в китайский фондовый рынок или только интересуется им.

Схема VIE, через которую многие китайские компании привлекают иностранные инвестиции в обход национального законодательства, – не самая легальная конструкция. В портфеле китайских акций в нашем сервисе по подписке таких бумаг нет, только акции реальных компаний. Пока что нет. Не исключаем, что одна-две VIE-компании могут появиться в портфеле, если мы сочтем их достаточно привлекательными.

Почему мы не боимся истории с VIE, какие нюансы важно знать об этой структуре – дальше в статье.

В отношении ряда отраслей китайское руководство устанавливает ограничения или запрет на участие иностранного капитала. Подробно об ограничениях можно почитать здесь или в оригинальном документе. Есть и противоположный список секторов, иностранное участие в которых только поощряется китайским руководством. И этот «позитивный список» гораздо шире «негативного». Есть в нем смартфоны и их компоненты, определенные категории фармацевтики, облачные вычисления, производство цемента и многое другое. Те, кто следят за нашим китайским портфелем в сервисе по подписке, знают самые интересные компании перечисленных секторов. ?

Вернемся к нашим запретам. Набор ограничительных мер для иностранного капитала пересматривается ежегодно. Интересно, что китайцы смягчают требования: с 2017 г. количество ограничений было сокращено на две трети. Все больше отраслей открываются для иностранного капитала, обновленный список 2021 г. будет содержать еще меньше ограничений, чем 2020 г. Однако это мало касается телекоммуникационного сектора. Доля иностранных инвестиций здесь ограничена 50% сейчас, а в начале нулевых сектор был полностью закрыт для зарубежного капитала.

Чтобы обойти ограничения, китайцы стали использовать схему VIE (variable interest entity) – структуры с переменной долей владения. По сути, это компания-пустышка, зарегистрированная в офшоре и владеющая договорными правами на прибыль и активы основной китайской компании. Для того, чтобы с китайской стороны никто не придрался, VIE содержит разветвленную схему юрлиц, зарегистрированных как в Китае, так и за его пределами. Покупая акции китайской компаний из секторов с ограничениями для участия иностранного капитала, вполне вероятно, что вы покупаете бумаги весьма шаткой конструкции. Это справедливо не только для американских бирж, но и для Гонконга.

Проблема VIE в том, что покупка акций такой структуры вовсе не означает приобретение доли в реальной компании. И это может обернуться последствиями для стратегических инвесторов, пример Yahoo – Alibaba это прекрасно иллюстрирует.

Как относятся к VIE американские и китайские регуляторы? Как инвесторы оценивают риски, связанные с VIE? Раскроем эти вопросы завтра, во второй части статьи.

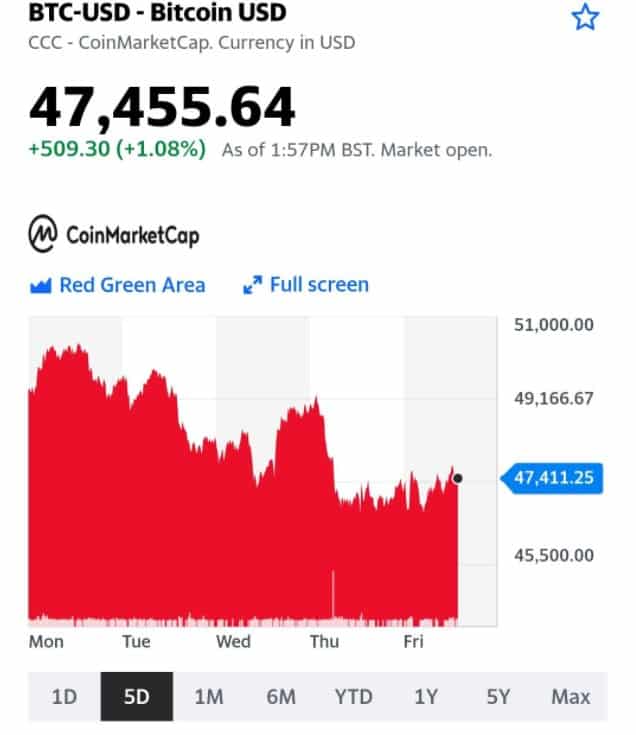

Китайский ЦБ сегодня выступил с заявлением: Bitcoin и другие криптовалюты не являются законными платежными средствами, у них нет реальной стоимости. ЦБ вместе с другим регулятором успешно борется с незаконным движением денежных средств через Bitcoin и другие технологии на основе блокчейна.

Регуляторы пообещали бороться с виртуальной «нечистью» и дальше путем усиления контроля, а также введением жестких мер в отношении транзакций с виртуальной валютой. Широкая общественность также должна внести вклад в священный поход против битка – быть бдительной и сразу сообщать в органы, если заметят следы транзакций с криптовалютами. И правильно – зачем вообще нужен биток, если есть цифровой юань?

Китайцы явно готовят какую-то гадость. И, как порядочные люди, заранее об этом предупреждают. Фондовый рынок на своем опыте убедился, что эти ребята словами не разбрасываются. Стоит прислушаться.

Пока все внимание рынков сосредоточено на выступлении Джерома Пауэлла, не следует забывать, что жизнь продолжается и за пределами Джексон-Хоула. Цены на медь летом выпали из зоны особого внимания инвесторов, но осенью эта тема вновь может стать актуальной.

На следующей неделе Китай возобновляет продажи меди, цинка и алюминия из стратегических резервов. В августе они сделали перерыв в связи со вспышкой Дельты, но теперь, похоже, все в порядке. Объемы по-прежнему скромные – 30, 50 и 70 тыс. тонн соответственно. Эти интервенции, без сомнения, оказывают краткосрочный эффект, но вряд ли именно они были основной причиной коррекции цен на медь в последние месяцы.

Также на следующей неделе сенат Чили рассмотрит законопроект, увеличивающий налоговое бремя на производителей меди, уже принятый нижней палатой парламента. Оценки, до какого именно уровня вырастут налоги, разнятся от 56% до 82% в зависимости от того, будет ли заменен текущий режим или просто дополнен. В законе прямо об этом не говорится, и вокруг этого идут политические игры между правоцентристским правительством и коммунистами в парламенте. В правительстве делают вид, что не замечают проблемы, чтобы оставить лазейку для отмены закона через суд. Но, как бы там ни было, желание изъять побольше из жирных эксплуататоров в обществе преобладает, и налоги в любом случае будут расти. Возможно, пропорционально ценам.

В индустрии говорят, что на операции по нынешним проектам закон не повлияет, но будущие проекты под вопросом. Это логично, ведь никому не хочется рисковать многомиллиардными инвестициями, когда львиную долю прибыли изымают в пользу чиновников, выступающих от имени бедных. Да еще параллельно улаживать конфликты с самими бедными, то есть местными жителями и рабочими на рудниках.

В августе BHP договорилась с профсоюзами на Escondida, и забастовки на крупнейшем руднике в мире удалось избежать. Но аналогичные проблемы возникли на других рудниках у JX Nippon Mining & Metals и госкомпании Codelco. У последней сразу на нескольких шахтах, включая их крупнейшую – El Teniente.

Если ФРС удастся не обрушить рынки излишней агрессивностью, в которой она до сих пор не была замечена, то осенью можно ждать нового витка роста цен на медь. При этом компании с заметной долей операций в Чили, такие как BHP (BHP), Rio Tinto (RIO) или Antofagasta (ANTO LN) могут проигрывать конкурентам из Freeport-McMoRan (FCX) или Southern Copper (SCCO).

Сейчас BHP и RIO торгуются с лучшими мультипликаторами. По итогам 2021 года у них ожидается Р/Е 7,91 и 4,84 соответственно против 11,79 и 13,24 у FCX и SCCO. Это объясняется тем, что BHP и RIO более диверсифицированы и помимо меди в этом году хорошо заработали на других активах, в том числе железной руде. ANTO, как и остальные «медные» компании торгуется по 13,61. Но цены на железную руду с конца июня упали почти на треть, что так же, как и налоги в Чили, может ударить по прибыли BHP и RIO. В то время как FCX и SCCO получат больше от роста цен на медь, если он состоится.

Друзья, сегодня мы хотим вам рассказать о новой теме, которой еще не касались в канале – производство магнитов.

Мы не исключаем, что в будущем этот сектор может стать очень востребованным и популярным. Сейчас в нем не так много публичных компаний, но все может измениться очень быстро.

Настоящая лихорадка разворачивается вокруг добычи сверхсильных магнитов. Именно их активно используют для производства электрокаров и ветряных турбин по всему миру.

В начале этого месяца с мерами поддержки компаний, занятых в этой отрасли, выступил Белый дом. Теперь настала очередь блока ЕС: официальный Брюссель попробует помочь производителям бросить вызов китайским конкурентам.

Европейские компании не раз заявляли, что они не могут конкурировать с китайцами, которые получают субсидии в размере примерно 20% от единицы стоимости сырья. Это помогает китайским компаниям контролировать 90% общемирового рынка сверхсильных магнитов.

Китай обеспечивает 98% спроса ЕС на магниты, сделанные из редкоземельных элементов. Они используются в различных областях, включая электронику, оборону, аэрокосмическую промышленность и некоторые другие. Однако уже к 2030 г. страны ЕС намерены обеспечить своими силами 60% спроса на магниты со стороны локальных производителей ветряных турбин.

Публичных компаний из США или Европы в этом секторе пока нет. Среди китайских гигантов выделяем Chengdu Galaxy Magnets (300127 CH), Yantai Zhenghai Magnetic (300224 CH) и Ningbo Yunsheng (600366 CH). Однако есть нюанс – все они торгуются на Шанхайской бирже, куда не так просто пробиться рядовому российскому инвестору.

Тем не менее, на наш взгляд, тема применения магнитов в промышленности имеет шансы стать «хайповой». В этом случае не исключаем появления на публичном периметре фондовых бирж США и Европы новых интересных имен.

Почему рынки решили наплевать на осторожность и желание ФРС начинать процедуру тейперинга?

Основная причина – информация из Китая.

Как мы уже писали вчера, Китай добился феноменального результата – ноль новых заболевших коронавирусом за сутки. Эта новость достаточно сильно вдохновила инвесторов, которые с криками «Банзай» вновь побежали покупать ценные бумаги в твердом убеждении, что все плохое позади.

Хорошего настроения инвесторам добавили также стремительно восстанавливающиеся котировки нефти. Кстати, на днях мы с вами говорили о том, что не видим катастрофы на рынке нефти, и котировки, скорее всего, достаточно быстро вернутся к 70-м уровням. Так оно и случилось.

Все плохое позади?

Мы зря волновались и ждали просадок на 5-8%? Рынки полетят стрелой и дальше?

1. Никому нельзя знать будущее. Оно в тумане, и это хорошо. Иначе было бы скучно жить. 2. Я по-прежнему полагаю, что коррекция рынков неизбежна, может начаться в любой момент и более чем скоро. 3. По-прежнему полагаю, что первая такая коррекция будет не слишком глубокой, продлится не более 2 недель, и после нее рынки имеют неплохой шанс продолжить нас радовать эдак ещё месяц. 4. По-прежнему убежден, что основной негатив будет реализовываться в середине-конце осени. Эдак в ноябре. Причина – новые вспышки болезни, новая волна опасений на тему экономики, тейперинг, возможные геополитические напряги.

Что делаю в связи со всем выше сказанным?

Несмотря на их просадки за пятницу и понедельник, продолжаю держать защитные инструменты. Примерно в размере 5-7% от объёма портфелей.

Не тороплюсь входить в новые позиции.

Использую текущий рост для фиксации хорошо отпрыгнувших вверх историй.

Победить ковид легко. Китай сделал это уже в десятый раз

Впервые с середины июля в Китае зафиксировали ноль новых заболеваний внутри страны.

Власти потихоньку ослабляют ограничения: возобновлена продажа авиабилетов в Нанкине (предполагается, что местный аэропорт был источником вспышки), в крупных городах открывают районы, закрытые ранее из-за коронавируса, пострадавшие провинции вновь открываются для внутреннего туризма. Тем не менее, многие ограничения остаются в силе.

Китай демонстрирует «нулевую терпимость» к коронавирусу: в рамках этой вспышки частично закрывали один из самых загруженным портов в стране, приостанавливалась работа аэропорта в Нанкине, перекрывались автомагистрали и закрывались целые районы в крупных городах, в короткие сроки проводилось тестирование всего населения в многомиллионных городах.

Напомним, что «вспышка» дельты затронула 50 городов в половине китайских провинций, всего заболело 1200 человек, ни одного смертельного случая. Вопрос о цене и адекватности ограничений в условиях этой ужасающей вспышки, пожалуй, затрагивать не будем…

Китайский рынок сегодня приступил к отыгрыванию котировок после эффектного падения на прошлой неделе. Гонконгский Hang Seng прибавил 1%, Shanghai Composite вырос на 1,5%, Shenzhen Composite – на 2%.

Если победа над текущей «вспышкой» коронавируса в Китае подтвердится в ближайшее время, то ее удалось достигнуть даже раньше, чем рассчитывало китайское руководство.

Тем не менее, полагаем, что макроэкономические данные по китайской экономике за август снова не порадуют рынки – слишком долгие и серьезные были введены ограничения. Восстановления темпов роста ВВП и других макроэкономических показателей можно ожидать, скорее всего, с сентября.

Если, конечно, какая-нибудь лямбда не подвернется..

«Неделя. Отражение» Экономика США и Китая. Кризис Афганистана. Северный поток-2. Газпром и партнёры.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей. По традиции ждём ваших комментариев под видео.

Китайский регуляторный кошмаринг: таймлайн за неделю.

За прошедшую неделю индекс Hang Seng снизился на 6%. Компании, торгующиеся на Гонконгской фондовой бирже, потеряли $560 млрд капитализации. Частично это обусловлено разговорами о сворачивании стимулов в США. Однако основной вклад в падение рынка, как мы уже привыкли, внесли китайское руководство и регулирующие органы, развернувшие повышенную активность.

Понедельник

• Государственные СМИ продолжили критиковать видеоигры. На этот раз – за искажение истории.

Вторник

• Рыночный регулятор опубликовал проект документа, как не стоит конкурировать в интернете.

Среда

• Си Цзиньпин призвал к более «справедливому» перераспределению доходов: больше для бедных и меньше для богатых. А как еще с социальным неравенством бороться?.. В этот же день в Tencent заявили, что выделят $7,7 млрд на различные социальные проекты. Реалии китайского коммунизма – самая дорогая китайская компания поддерживает инициативу товарища Си по перераспределению богатства. Ранее в апреле Tencent выделяли аналогичную сумму $7,7 млрд на благотворительность в социальной сфере. Эх, их бы благотворительность, да на погашение госдолга Беларуси

• Китайское министерство промышленности и информационных технологий нашло нарушения в отношении использования пользовательских данных в 43 приложениях, включая приложения от Tencent, Alibaba и Baidu.

Четверг

• Tencent предупреждает о дальнейшем росте регулирования.

Пятница

• Принятие закона о безопасности личных данных. • Регулятор выпустил новые, более строгие правила сбора и управления данными, собираемыми автомобилями. • Регуляторы хотят обязать компании, планирующие IPO в США, передавать управление большими данными в сторонние организации. • Государственные СМИ Китая призвали ужесточить надзор косметических компаний, онлайн-аптек и производителей алкогольных напитков.

Если вспомнить, как совсем недавно китайское руководство решило обратить целый сектор дополнительного образования в некоммерческий, совсем не удивительно, что выход новостей об усилении регулирования вызывает чрезмерную реакцию на рынке.

Мы же рекомендуем не поддаваться панике и вспомнить, что Китай – это по-прежнему растущая экономика с сильной промышленностью. А также о том, что большая часть регуляторных инициатив направлена на создание качественной бизнес-среды со здоровой конкуренцией, где есть место как биг техам, так и менее масштабным компаниям.

Редкоземельные металлы Афганистана – точка притяжения для Китая

Вскоре после смены власти в Афганистане МИД КНР выразил надежду, что «Талибан» (организация, запрещенная в РФ) совместно с другими партиями Афганистана «заложат основу для достижения прочного мира в стране». При этом западные границы Синьцзян-Уйгурского автономного региона Китай с начала года старательно укреплял

CNBC полагает, что готовность Китая сотрудничать с новой властью связана с месторождениями редкоземельных металлов в Афганистане. По разным оценкам, стоимость запасов редкоземельных металлов в Афганистане может составлять $1 – $3 млрд. Доступ к этим месторождениям поможет Китаю укрепить доминирующее положение на мировом рынке редкоземов.

Китайский опыт добычи редкоземельных металлов, а также создание необходимой инфраструктуры, вполне может приветствоваться Афганистаном. Однако Китаю необходимы гарантии безопасности инвестиций в страну. Учитывая нестабильную обстановку в Афганистане, вряд ли Китай будет спешить туда вкладываться.

Какие китайские публичные компании специализируются на редкоземельных металлов? Большая часть таких компаний торгуется на биржах материкового Китая, доступ к которым ограничен для иностранных инвесторов. Это China Minmetals Rare Earth (000831 SZ), China Northern Rare Earth (600111 SS), Rising Nonferrous Metals Share (600259 SS) и др.

Гонконгская фондовая биржа предоставляет меньше возможностей для инвестирования в сектор редкоземов, здесь торгуется всего один представитель сектора. China Rare Earth (769 HK) производит и продает продукцию из редкоземельных элементов, которая используется в потребительской электронике, магнитных микросхемах и сверхпроводниках.