Во время пандемии я достаточно много писал про валютные войны между странами.

Валютные войны – это явление, когда страны пытаются сделать свои валюты дешевле по отношению к другим, чтобы стимулировать экспорт и экономический рост.

Логика такая: ЦБ снижает ставку/печатает деньги/покупает иностранную валюту ➡️ отечественная валюта дешевеет ➡️ экспортеры получают больше выручки и становятся более конкурентоспособными ➡️ экономика растет, как и доходы бюджета.

Мы годами наблюдали, как страны обвиняли друг друга в этих самых валютных войнах. Особенно актуально это было во время пандемии, когда США официально называли Швейцарию и Вьетнам валютными манипуляторами. Эх, были времена.

Куда же все это подевалось? Почему сейчас США спокойно смотрят на свою крепчающую валюту и ничего особо не говорят? Да и Великобритания, и даже Китай со Швейцарией, тоже перестали каким-либо образом пытаться опустить свою валюту?

Ответ прост: карты перетасовала Госпожа Инфляция. Если сейчас удешевлять валюту, импорт станет дороже и инфляция будет только выше. Когда она и так непомерно высокая.

Вот вам конкретные примеры, кто сегодня хорошо переживает инфляционный всплеск. 1️⃣ Швейцария – инфляция 1,6%. Президент Швейцарского ЦБ, как пишет Bloomberg, отметил, что укрепление франка, которое годами и так не нравилось Швейцарии, по крайней мере, помогло избежать всплеска инфляции, наблюдаемого в еврозоне и США, где инфляция составляет 5,1% и 7,5% соответственно. 2️⃣ Или к сказанному выше. В Китае инфляция сейчас 0,9%. Крепкий юань тоже сыграл свою роль в том, что инфляция в Китае сейчас на таких низких уровнях. В частности, он помог компенсировать высокие цены на сырьевые товары.

Годами самой большой проблемой для стран был экономический рост. Поэтому валютные войны были очень актуальны. Сейчас важнее всего инфляция. Зачем во время инфляции стремиться сделать свою валюту дешевле?

Может и нам стоит присмотреться к модныммонетарным тенденциям? Инфляция в России находится в районе 8,8%. Рубль с ноября потерял почти 6% своей стоимости. И это не может не влиять на наши цены. Может, хотя бы в качестве исключения, имеет смысл отказаться от покупок валюты в рамках бюджетного правила пока мировая инфляция больно бьет по экономикам и по нашим кошелькам?

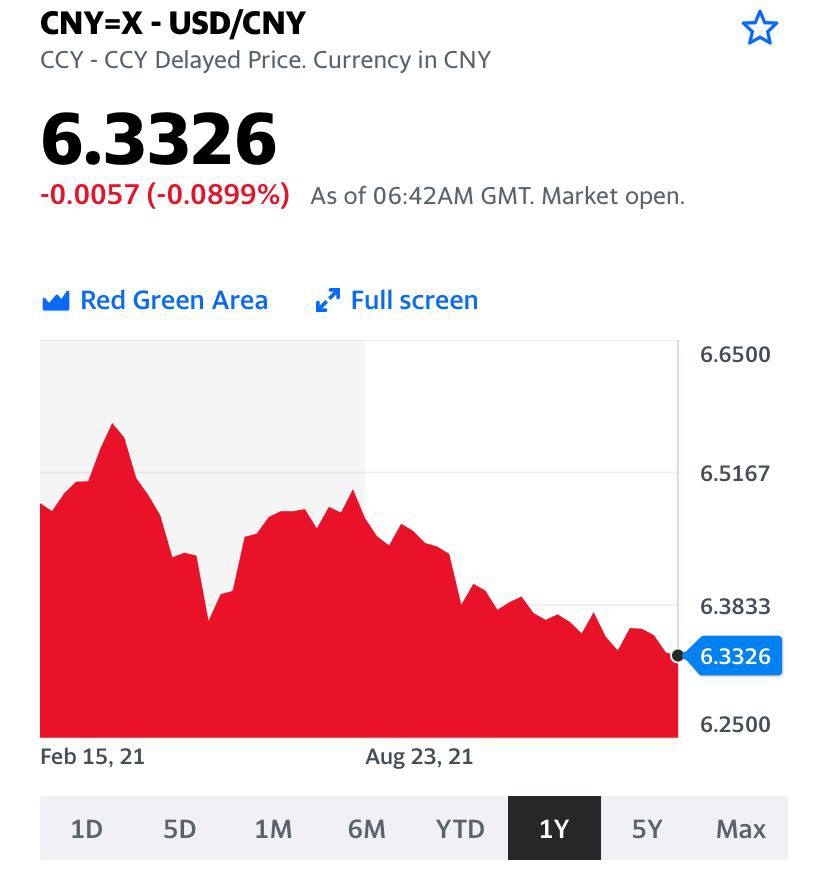

Вполне логичный вопрос задают читатели. Вторая экономика мира стабильно растет, юань продолжает набирать популярность в международных расчетах. Почему бы его не прикупить?

Рассказываем, почему, на наш взгляд, сейчас не лучшее время для вложения в юань.

Пара USD/CNY сейчас торгуется на минимумах за более чем три года. За прошлый год юань укрепился к доллару на 2,8%, показав лучший результат среди валют развивающихся стран. Причина сильного юаня – в притоке валюты в Китай благодаря стремительному росту экспорта в прошлом году. Внешнеторговый профицит за 2021 г. достиг. Также в прошлом году выросли покупки китайских гособлигаций и объем прямых иностранных инвестиций.

Китайцы сами не ожидают, что их экспорт в 2022 г. сможет повторить успех прошлого года. Причина – в отмене коронавирусных ограничений во все большем числе стран, в то время как Китай продолжает держаться своей политики «нулевой терпимости». Как это влияет на экспорт, писали здесь. Сильный юань при замедляющемся экспорте – не лучшая комбинация для китайской экономики. Мягкая денежно-кредитная политика Китая на фоне все более жесткой риторики ФРС США также выглядит аргументом за снижение юаня по отношению к доллару. Мы не ожидаем, что это снижение будет значительным.

Для вложения в китайскую валюту, вероятно, сейчас не лучшее время. Потенциал дальнейшего укрепления юаня в этом году ограничен.

В январе потребительские цены в Китае выросли на 0,9% (г/г). И без того низкая потребительская инфляциязамедляется несколько быстрее ожиданий.

Выделим следующие причины: ▪️Низкий спрос со стороны населения. С одной стороны, неплохо, ведь из-за этого в Китае нет проблемы высокой инфляции. С другой стороны, «спячка» населения откладывает на неопределенный срок реализацию мечты китайского руководства сделать внутренний спрос таким же весомым драйвером роста экономики, как экспорт. ▪️Снижение продаж жилья на 19% (г/г) затормозило рост цен на недвижимость. ▪️Снижение инфляции в январе совпало с рекордным ростом новых депозитов домохозяйств. ▪️Всплеск кредитования в январе опять-таки слабо затронул домохозяйства и ипотечные займы.

Рост цен производителей также замедляется благодаря усилиям китайского руководства по сдерживанию цен на промышленные материалы и уголь. Впрочем, не исключаем краткосрочный характер этого эффекта. Цены на сырье и материалы, используемые производителями, выросли на (г/г) 9,1%. Если смотреть месячную динамику, цены производителей снижаются второй месяц подряд. По сравнению с декабрем снижение составило 0,2%.

Выводы? ▪️Замедление инфляции производителей в Китае может охладить разгон инфляции в мире. ▪️По-прежнему высокий разрыв между ценами производителей и потребителей бьет по маржинальности компаний потребительского сектора Китая. ▪️Низкая инфляция оставляет пространство для дальнейших шагов по смягчению денежно-кредитной политики в Китае.

В конце января второй человек в корпорации, руководитель подразделения Boeing Commercial Airplanes Стэн Дил невзначай обмолвился о планах компании создать с нуля совершенно новый самолет. Boeing задался вопросом о том, а как же будет выглядеть его будущий самолет, и как скоро компания откажется от знакомой всем конструктивной схемы с фюзеляжем и турбовентиляторными двигателями (tube-and-turbofan), которая определяла воздушные перевозки с самого начала реактивной эры.

От Boeing давно ждали подобного хода, но пандемия нарушила все планы. По словам самого Дила, Boeing занимается «предпосылками» для нового самолета. Этот процесс обычно начинается с задушевных разговоров с ключевыми клиентами о размерах, дальности полета и экономии топлива, которые могут подтолкнуть их к заказу самолетов следующего поколения. Но определение рынка реактивных лайнеров, рассчитанных на 30 лет эксплуатации, становится все более сложным из-за появления на горизонте потенциально революционной технологии двигателей и ужесточения требований к экологичности.

Главный конкурент Boeing, Airbus, обдумывает новое семейство самолетов с водородными двигателями, которое должно появиться по замыслам европейского концерна после 2030 г. Тем временем General Electric и Safran работают над несколькими футуристическими технологиями двигателей, чтобы сократить расход топлива более чем на 20% для узкофюзеляжных самолетов, а Rolls Royce стал больше внимания уделять разработке электрических силовых установок. Цена на керосин в то же время бьет рекорды. Согласно данным IATA каждую неделю происходит рост цен на авиационное топливо – 28 января средняя цена на авиакеросин в мире выросла на 2,6% и достигла отметки в $105,7/bbl.

Дилемма для Boeing заключается в том, стоит ли ждать, пока новые технологии заработают, или еще раз использовать существующие двигатели. Об этом Дил заявил в ходе виртуальной панельной дискуссии, организованной Royal Aeronautical Society. Boeing в последнее время мало рассказывал о своей продуктовой стратегии, поскольку компания работает над тем, чтобы обратить вспять многолетние убытки от «приземления» 737 MAX и пандемии Covid-19. Облегчение долговой нагрузки компании в размере $58 млрд и реорганизация процесса разработки самолетов с целью предотвращения дорогостоящих промашек являются главными приоритетами.

В коммерческой эксплуатации находится сейчас 480 самолетов Boeing 737 MAX в 38 авиакомпаниях по всему миру. Россия –единственная в мире страна, до сих пор повторно не сертифицировавшая самолеты этого типа, на мой взгляд, исключительно из политических разногласий с США. Тем более в России появился крупный заказчик, который готов прибрести сразу 100 самолетов семейства Boeing 737 MAX. Это лоукостер «Победа».

Стоит позавидовать искусству дипломатии Boeing и заинтересованности в методах удержания своих клиентов. До пандемии коронавируса, продажа самолетов, газотурбинных двигателей и послепродажная поддержка были главной статьей экспорта США в торговле с Китаем – около $18 млрд в год.

Главным международным рынком для Boeing является Китай. Китайские авиакомпании не были заинтересованы в поставках новых самолетов из-за драматического снижения объема пассажирских перевозок, но Boeing своим напором активизировал процесс повторной сертификации 737 MAX в Китае. Для этих целей он перегнал свой экспериментальный самолет из Сиэтла в Пекин, чтобы продемонстрировать китайским авиационным властям (CAAC) безопасность эксплуатации самолета после проведенных доработок и установки нового программного обеспечения системы MCAS. Несмотря на то, что в России действовал запрет на полеты 737 MAX, на Boeing эти трудности не повлияли – был организован сложный перелет с промежуточными посадками на Гавайях и Гуаме.

Как следствие такого шага, повторная сертификация 737 MAX завершилась в Китае в декабре прошлого года, а в конце января самолеты данного типа вернулись в китайское небо с пассажирами на борту после почтитрехлетнего простоя на земле.

1 февраля Ethiopian Airlines, самолет которой потерпел крушение в марте 2019 г., совершила свой первый коммерческий полет на Boeing 737 MAX. Boeing откомандировал одного из своих топ-менеджеров а Аддис-Абебу, чтобы он совместно с министрами из правительства Эфиопии и руководством авиакомпании принял участие в этом первом полете после трехлетнего перерыва. Этот жест со стороны Boeing должен был доказать всем сомневающимся в Африке, что самолет абсолютно безопасен.

Надо отдать должное Boeing и в гибкости ведения переговоров с авиакомпаниями. Воспользовавшись конфликтом между лучшей авиакомпанией в мире Qatar Airways и своим основным конкурентом Airbus, Boeing подписал соглашение на поставку 50 самолетов Boeing 737 MAX и 34 грузовых самолета Boeing 777X катарской авиакомпании.

Столь же успешными были переговоры с American Airlines. Boeing пошёл навстречу крупнейшей американской авиакомпании, перенеся поставку дальнемагистральных Boeing 787 Dreamliner на 2025-26 гг из-за падения спроса на международные пассажирские авиаперевозки, American Airlines в качестве ответного жеста разместила заказ на 30 новых самолетов Boeing 737 MAX. Бразильская GOL Linhas Aereas и панамская CopaAirlines тоже расширили свои портфели заказов на 737 MAX.

После двух лет сертификаций в самых разных странах сложно ставить под сомнение тот факт, что Boeing 737 MAX является сейчас самым надежным самолетом в мире.

Могут ливозникнуть проблемы с новыми самолетами? Созданная Конгрессом США после аварий Boeing 737 MAX комиссия выявила серьезные недостатки в процессе внутренней сертификации самолета. Boeing серьезно подошёл к устранению выявленных недостатков, в связи с чем пришлось даже отложить на полгода ранее назначенный на декабрь 2022 г. выпуск новой модели Boeing 777 X.

Также Boeing вложил в январе $450 млн в производство электрических самолетов Wisk Aero, сертификация которых в FAA запланирована во второй половине 2022 г. В самый разгар пандемии коронавируса в апреле 2020 года стоимость акции Boing опускалась до $74 за акцию. Но пандемия, по заверениям ВОЗ, закончится в августе 2022 г.

Нефть сорта Brent приближается к отметке в $100 за баррель, цены на керосин бьют рекорды, тем самым развивая спрос на новое экологичное SAF-топливо и новые самолеты. Значит, Boeing может быть уверен в спросе на свой новый самолет.

Вывод? Дела у компании налаживаются, и нам с вами пришло время обратить внимание на покупку акций Boeing, для чего сейчас, пожалуй, самый удачный момент. Кстати, в качестве альтернативы акциям Boeing можно рассмотреть бумаги Spirit AeroSystems (SPR US). Компания поставляет для Boeing и Airbus комплектующие (в основном, фюзеляжи). Интересная история с высоким beta, которая больше подойдет для приверженцев агрессивной стратегии.

Лидеры России и Китая приняли совместное заявление о международных отношениях: ▪️Стороны построили «отношения нового типа», а также осудили попытки некоторых стран навязать другим «демократические стандарты». ▪️Россия и Китай выступают против дальнейшего расширения НАТО. ▪️Китай относится с пониманием и поддерживает выдвинутые Россией предложения по гарантиям безопасности в Европе. ▪️Россия и Китай обеспокоены вызовами в сфере международной безопасности и подтверждают «твердую взаимную поддержку в вопросах защиты своих коренных интересов».

Словом, ожидаемо успешные и душевные такие переговоры. Супостатов осудили и заручились взаимной поддержкой.

Россия и Китай также заявили о намерениях сотрудничать в таких областях, как искусственный интеллект, «зеленая» трансформация, умный и устойчивый транспорт. Правда, контракты почему-то подписали только в нефтегазовой отрасли. «Газпром» и китайская CNPC подписали договор на поставку 10 млрд кубометров газа. Та же CNPC договорилась уже с «Роснефтью» о поставках 100 млн тонн нефти через Казахстан в течение 10 лет. Ну ничего, до искусственного интеллекта тоже очередь обязательно дойдет. Когда-нибудь.

Небольшой комментарий по поводу Тайваня, который, как пишут СМИ, Россия в ходе переговоров признала китайским. Дорогие СМИ, этой новости не один десяток лет. Формулировки о Тайване как неотъемлемой части Китая и том, что Россия против независимости Тайваня, кочуют из одного российско-китайского официального документа в другой. Для кого-то может оказаться сюрпризом, но и ООН, и США также признают Тайвань частью Китая. Тоже не один десяток лет.

По окончании переговоров Путина и Си Цзиньпина нарынке прошла волна позитива, рубль временноукреплялся до 75,7. Но оптимизм быстро сдуло. В конце концов, понимать и поддерживать не значит жениться.

В основном, в Пекине будут использованы уже существующие спортивные объекты, в т.ч. построенные для Игр-2008. Официально стоимость этой Олимпиады оценивается китайцами в $3,9 млрд – нас ждут самые бюджетные Игры за последние 20 лет. Однако фактические цифры могут оказаться выше заявленных в 10 раз за счет создания транспортной и спортивной инфраструктуры, а также преобразования существующих спортивных объектов. Если эти оценки хотя бы частично будут подтверждены, Пекин-2022 легко войдет в топ самых дорогих Олимпийских игр в истории. Кстати, сам топ публиковали недавно на нашем втором канале .

И хотя Игры-2022 еще не начались, можно быть уверенными, что запомнятся они надолго.

Во-первых, благодаря громким дипломатическим бойкотам, дискредитирующим девиз этой Олимпиады «Вместе ради общего будущего». США, Канада, Великобритания, Бельгия, Дания, Литва, Япония и Австралия демонстративно отказались отправлять своих чиновников смотреть Олимпийские игры. Все ради Синьцзян-Уйгурского автономного района и прав человека, которые там нарушают, как считают в странах Запада. К счастью, участие спортсменов эта ситуация не затрагивает, с бойкотом Советских игр ее не сравнить.

Во-вторых, ковид. Даже Олимпиада не мешает Китаю продолжать исповедывать нулевую терпимость к коронавирусу. Тесты на ковид стали главным страхом для спортсменов. Среди уже прибывших в Китай спортсменов выявлялись десятки ковид-положительных случаев. Нас ожидает много сюрпризов и сенсаций по результатам Игр, так как многие сильнейшие спортсмены мира не смогут принять участие из-за коронавируса. Только вот можно ли будет считать эти сюрпризы приятными, а соревнования полностью честными? Увы, вряд ли.

Местное население не могло приобрести билеты на Игры в свободной продаже. Билеты распределялись «целевым способом». Организаторы Игр в Пекине надеются на 30% заполняемость зрительских мест. По сравнению с Токийскими Играми, проходившими вообще без зрителей, это какой-никакой, а прогресс.

В-третьих, искусственный снег. Из-за сухого климата весь снег для спортсменов Пекинской Олимпиады будет искусственным. Пекин продолжает тренд, заданный на Играх в Сочи и Пхенчхане, где использовалось 80-90% искусственного снега. Но цена рукотворного снега в этот раз будет несравнимо выше из-за специфики места проведения Игр – засушливого района, прилегающего к пустыне Гоби. Снега нужно больше (1,2 млн кубометров!), а производят его из воды, привезенной из южной части Китая и используемой обычно для сельского хозяйства. Без последствий для экологии и экономики региона не обойтись.

В-четвертых, Пекин станет первым городом, где проходили и летние, и зимние Игры. Но кто про это вспомнит после бойкотов и снега?

Несмотря на противоречивый характер Игр, хотелось бы, чтобы Олимпиада прошла успешно. А нашей сборной пожелаем реализовать китайскую поговорку «сто выстрелов и все в цель». Удачи!

Рост цен на нефть в начале 2022 г. стал определенной неожиданностью.

Мы уже не раз писали о причинах, но по мере того, как цена Brent берет очередной рубеж: $80, $85 и вот теперь $90 за баррель, хочется снова порассуждать о том, пик это или нет.

В декабре считалось, что рост добычи ОПЕК и за пределами картеля, продажа стратегических резервов рядом потребителей и ковидные ограничения приведут к избытку нефти на рынке в 1 квартале до 3 млн баррелей в день. И профицит сохранится до конца года с соответствующим влиянием на цены. Но все пошло не по плану.

Влияние омикрона на спрос было небольшим и краткосрочным. Добыча отстает от планов, часть членов ОПЕК даже не может обеспечить производство по старым квотам. И в целом по миру из-за многолетнего недоинвестирования добыча растет не так быстро, как могла бы при таких ценах. Ну и геополитика, куда же без нее. Когда базовый сценарий на рынке меняется так быстро, случаются такие резкие движения, как мы сейчас наблюдаем.

Так пик это или нет?

Если напряженность в отношениях России и Запада начнет спадать, это может стать поводом для коррекции. Но вряд ли стоит ждать устойчивого ухода цены к $70 за баррель. Фундаментальные проблемы с добычей дадут о себе знать. Свободные мощности, которые сейчас есть у ОПЕК, будут сокращаться. Фактор стратегических резервов станет играть в пользу роста цен: сейчас продают, во втором полугодии будут восполнять. Поэтому скорее мы увидим $100 за баррель, чем $60. Что очень неплохо для компаний нефтегазового сектора, и добывающих, и сервисных.

Выделять лучшего здесь не стоит, но и гиганты (Exxon Mobil, Chevron), и сланцевики (Occidental Petroleum,Pioneer Natural Resourses и прочие) в этом году, вероятно, будут одними из лидеров рынка. Кстати, большинство из них платит неплохие дивиденды. Как и нефтесервисные компании. Haliburton, например, показал сильные результаты за 4 квартал и поднял дивиденды на прошлой неделе.

И в завершение. Америка ищет варианты замещения российской нефти. Как говорится, на всякий случай. Один из возможных бенефициаров процесса – Иран. Переговоры, вроде, продолжились. Причем американцы уже начинают торжествовать.

Думаю, радость раньше времени. И саудиты, и израильтяне костьми лягут, но не дадут этому соглашению имплементироваться. Впрочем, посмотрим. Однако надо понимать – иранская нефть НЕ СМОЖЕТ заменить российские объёмы. Да и, если откровенно, Иран и так добывает нефть и тихо ее поставляет с большими дисконтами тому же Китаю.

▪️Австралия. Рост инфляции может привести к усилению «ястребиных» настроений среди членов РБА. Таким образом, помимо завершения программы количественного смягчения, Резервный Банк Австралии на ближайшем заседании может просигнализировать о более раннем повышении ставки (в мае, как ожидает рынок).

▪️Еврозона. Рост потребительских цен в Европе уже достиг рекордных 5%. Хотя объявления о корректировке прогнозов по траектории ставок мы не ожидаем, заседание будет «оживленным» и спорным в некоторых вопросах. Любые намеки на более быстрое завершение количественного смягчения в Европе могут привести к росту евро относительно доллара США. Если же европейцы ничего менять не будут и оставят все как есть, можно, по-моему, спокойно расчитывать на дальнейшее укрепление доллара. Но что-то мне подсказывает – европейцы смогут всех удивить.

▪️Великобритания. Ожидается, что Банк Англии повысит процентную ставку второй раз подряд до 0,5% с 0,25% и даст рекомендации по сокращению баланса. Также, особый интерес будет уделен комментариям главы ЦБ Эндрю Бейли о ситуации на рынке труда, росте заработной платы и росте инфляционного давления.

Геополитика:

▪️На выходных стало известно, что Лондон собираетсярасширить санкции против России в связи с ситуацией вокруг Украины. Также рассматривается вариант удвоения присутствия британских военных в странах Восточной Европы и отправка «оборонного оружия» в Эстонию. Санкции также могут затронуть и энергетику .

▪️Кроме того, ожидается, что на этой неделе Москва прокомментирует письменный ответ США на ее требования по безопасности. Не исключено, что рост геополитических рисков продолжит оказывать давление как на российские, так и европейские рынки.

▪️Добавил негатива и официальный представитель Пентагона Джон Кирби, заявив, что в эти выходные Россия еще больше увеличила численность войск на границе с Украиной.

Основной вопрос сегодня – риски-то эти в итоге снижаются или растут. Мнения на этот счет есть разные.

Макро:

▪️Особое внимание будет уделено ИПЦ в Европе, а также отчету по рынку труда в США. Стоит отметить, что китайские рынки будут закрыты большую часть недели в связи с празднованием Нового года по лунному календарю.

▪️Заседание ОПЕК+ 2 февраля: решение коалиции оставить ранее одобренный план по увеличению добычи нефти на 400 тысяч б/с в месяц вряд ли окажет серьезное влияние на рынок. Связано это с тем, что несмотря на снижение дефицита, спрос на «черное золото» по-прежнему опережает предложение. К тому же, в условиях ограниченных свободных мощностей, недофинансирования отрасли и технических проблем ряда стран-производителей нарастить объемы поставок хотя бы до текущих квот непросто.

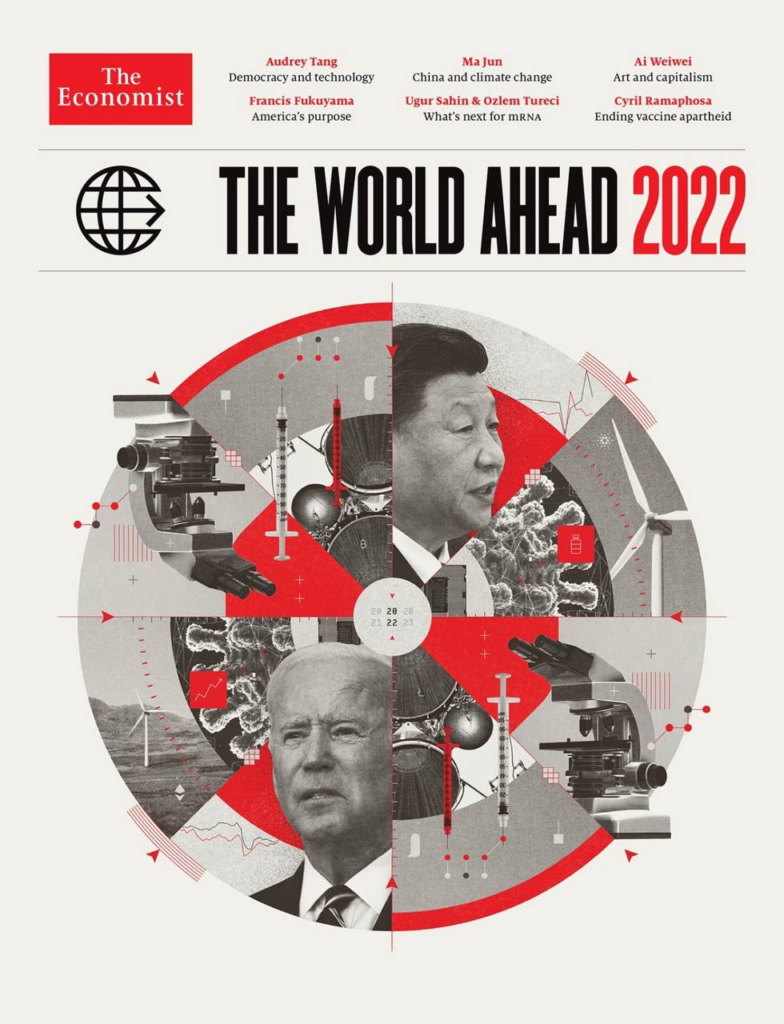

Во времена сильной турбулентности на рынках люди зачастую находят успокоение в анализе конспирологических теорий. Разоблачение мировой закулисы, выявление кукловодов и прочее… Этакая защитная реакция организма, и это вполне понятно и логично, поскольку интересно и отвлекает от решения насущных проблем.

Мы подобными вещами никогда не грешили. Но одна тема, на наш взгляд, именно сегодня достойна внимания и анализа, пусть и не самого серьезного, а, скорее, развлекательного характера.

Только ленивый в последнее время не пытался расшифровать обложку журнала The Economist, посвященную прогнозу на 2022 г. Принято считать, что в подобном ключе так называемые «мировые кукловоды» (в данном случае конспирологи подразумевают семейство Ротшильдов) дают намеки человечеству о своих планах на предстоящие 12 месяцев.

Ясен пень, мы не особо верим в теории заговора и предпочитаем опираться на факты, цифры и взвешенные оценки. Но почему бы не попытаться дать свой view на обложку? Тем более, ребус достаточно интересный, а прошлые обложки во многом оказались пророческими.

Так мы подумали, сели и устроили коллективный brainstorm, результатами которого спешим с вами поделиться. Каждый подумал и прикола ради внес свою лепту в нижеприведенный текст. На наш взгляд, получилось забавно! Поехали!

Первое, что бросается в глаза – цвета. Обложка выдержана в сером и красном, что наводит на мысль о противостоянии США и Китая. Ну, это не новость. Причем, правая часть круга – это предсказание по поводу Китая, а левая – по поводу США. Пойдем дальше. Сам рисунок представлен в виде круга, имеющего форму перископа. Еще он напоминает игровой барабан, или какой-то языческий тип календаря (например, славянский в виде солнцеворота). Но нам в данном случае ближе перископ или, может, мишень. Это означает, как мы полагаем, что текущее мироустройство находится под метким прицелом.

Кстати, версия со славянским календарем имеет право на существование. Заметьте, что в ребусе отсутствует президент РФ. Но, вполне возможно, создатели этой пиктограммы зашифровали его именно в виде славянского календаря. Впрочем, это спорный момент.

Обращаем внимание на центр. На белом фоне цифра 20-22 выделены жирным. Возможно, это символизирует окончание пандемии COVID-19. Что дальше? Что-то более устрашающее или возвращение к нормальной жизни? Такое ощущение, что авторы обложки сами не знают – 2023 год изображен бледно. Видимо, как Бог даст.

Идем далее. Обращаем внимание, что круг разделен на 8 секторов, каждый из которых является как бы противопоставлением тому, что напротив. Пройдем по ним по порядку, и мы получим всего 4 пункта, которые нам необходимо проанализировать.

1️⃣ Си vs. Байден. На наш взгляд, не случайно Си изображен сверху. По всей видимости, это символизирует предположение, что Китай в 2022 г. будет выглядеть сильнее США, как в экономических успехах, так и в геополитике. Обратим внимание на графики, которые изображены более мелко. Кажется, что черная линия – это доходность суверенных облигаций, а красная – индексы акций. Предположим, что китайский рынок акций просядет, а потом стремительно восстановится, но в итоге все равно последует распродажа под конец года. Рынок США при этом упадет, но восстановление будет достаточно вялым.

2️⃣ Во втором секторе мы видим чип, молекулу коронавируса с некими красными элементами, а также ветряк. Со стороны Китая чип изображен достаточно явно, что может свидетельствовать о том, что Китай будет успешно решать проблему дефицита полупроводников в мире. Со стороны США Сонный Джо немного перекрывает чип, и это, возможно, говорит о том, что у американских компаний с этим могут быть проблемы, и выигрывать здесь будут китайцы.

Коронавирус. На стороне Китая мы наблюдаем некий пузырек. Что это? Вновь сгенерированный вирус? Или вакцина, которая, наконец, победит пандемию? Верим, что второе. Хороший символ – тот, кто стал причиной распространения вируса, тот его и победит. При этом на стороне США изображен график, который может говорить о рекордном количестве заболевших (надеемся, что не смертей).

Ветряк. Ну, тут, скорее всего, недвусмысленно, роль играет масштаб. Китай будет ближе к проблеме использования возобновляемых источников энергии, чем Штаты, который будут поглощены, судя по всему, проблемой инфляции, восстановления экономики, роста ставок и вероятного падения фондовых индексов.

В этом секторе нарисованы эмблемы криптовалют: со стороны Китая – ADA, со стороны США – Ethereum. Что это означает? Переход на цифровой юань и цифровой доллар? Затрудняемся интерпретировать данный знак, но наше предположение вполне возможно.

3️⃣ Обращаем внимание – микроскоп со стороны Китая и перевернутый микроскоп(напоминающий перископ военной субмарины) со стороны США. Предположим, что Китай достигнет значительных успехов в плане нанотехнологий и борьбы с коронавирусом (и его последствиями для человеческого организма). А США будет, скорее всего, помимо экономических проблем, заняты «разруливанием» геополитических вопросов, в том числе с применением силы.

Что означают кружочки с линиями (причем белый кружок на микроскопе/перископе)? Тут у нас версий мало. Возможно, и та, и другая держава одержат победы на своих направлениях. Впрочем, это неточно.

4️⃣ И, наконец, последний сектор. На наш взгляд, самый зловещий. Первое, что мы видим – шприцы. Причем у китайцев они направлены вниз, а у США – наверх. При этом в темной области, которая расположена ближе к центру, изображены эмблемы криптовалют биткойна и лайткойна. Вполне возможно, что шприцы при этом означают появление нового вируса. При этом США найдет способ бороться с новой заразой, а новая вакцина Китай окажется бессильна.

Далее мы видим сопла ракет. Тут три варианта трактовки, на наш взгляд. Либо в обоих странах будет развиваться космический туризм, либо это угроза ядерной войны, либо успехи в освоении космоса. Есть еще один сценарий, в который не хочется верить: Земля будет уничтожена, а элиты спасутся на космических спасательных кораблях. Но это что-то из серии голливудских фильмов-катастроф. Маловероятно.

Странный темный круг, со светлым центром. Сложный символ. Единственное, что приходит на ум – по прогнозам астрофизиков, в 2022 г. до Земли дойдет свет от взрыва сверхновой, который произошел около 1800 земных лет назад. Может быть, это он? Последствия такого явления, увы, предсказать не может никто. Надеемся, что это всего лишь «страшилка».

И далее опять видим кружочки разного цвета, соединенные линиями, а также непонятные белые символы. Честно говоря, в контексте данного сектора версий нет.

Друзья, мы по мере наших скромных сил попытались расшифровать послание The Economist на2022 г. Мы не претендуем не истину в последней инстанции. Скорее, это занятное упражнениедля «серого вещества» шутки ради, ну а что нас ждет в будущем – покажет время! А что думаете обо всем этом вы?

Народный Банк Китай сегодня понизил ставку однолетних кредитов LPR на 10 б.п. (уже второе снижение с декабря) и пятилетних LPR на 5 б.п. О вероятном снижении последней мы, кстати, упоминали . Итого снижение четырех ставок за неделю, большинство из них снижены впервые за почти 2 года.

В Китае действует система из нескольких ставок, LPR (Loan Prime Rate) – это ставка кредита в банке для «лучшего» клиента, то есть минимально возможная. Снижение однолетней ставки направлено на стимулирование потребления и облегчение корпоративного финансирования. Снижение пятилетней ставки увеличивает доступность ипотек и долгосрочного кредитования для реального сектора экономики. Неудивительно, что на торгах в Гонконге сегодня растут застройщики и компании потребительского сектора. Гонконгский индекс Hang Seng взлетел на 3% до 2-месячного максимума.

На днях представитель НБК также прокомментировал ставку обязательного банковского резервирования, которую дважды понижали в прошлом году. Посыл такой: пространства для дальнейшего снижения этой ставки практически не осталось. Но если потребуется, то найдем ? Так что дальнейших аккуратных шагов по смягчению ДКП нельзя исключать.

Снижение ставок – один из ключевых позитивных факторов для китайского фондового рынка в текущем году.

Что выбрать:ETF на Китай или stock picking? Это актуальный вопрос, который нам задают регулярно. На вчерашнем стриме подписчики также интересовались, не проще ли взять ETF. Полагаем, что не проще, и вот почему. Во-первых, помните о повышенных страновых рисках, они никуда не ушли. Во-вторых, если риски для вас приемлемы, на наш взгляд, stock picking предпочтительней. Большинство популярных ETF на Китай, включая FXCN, который мы ранее разбирали, сфокусированы на технологических компаниях – со всеми присущими им рисками, особенно регуляторными. В сбалансированном по секторам портфеле уровень неопределенности ниже.

Изучение каждой компании с привлечением китайских источников также помогает снизить риски. Благодаря этим принципам наш китайский портфель, запущенный в августе в , обгоняет по доходности и бенчмарк, индекс Hang Seng, и крупные ETF (KWEB, MCHI, FXI и др.).

Максимальный рост за десятилетие во многом обязан низкой расчетной базе 2020 года. При этом в 2021 г. обозначились новые факторы, негативные для экономического роста страны.

Во-первых, это политика нулевой терпимости к коронавирусу. Известный своей сверх-заразностью омикрон-штамм уже проник в Китай, и если в Поднебесной будут привычно вводить ограничительные меры, вплоть до локдаунов, это приведет к снижению выпуска продукции, а также розничных продаж. Во-вторых, из-за кризиса ликвидности замедлился сектор недвижимости и строительства, на который приходится до четверти ВВП.

Список «негатива» в 2022 г., вполне вероятно, пополнит замедление экспорта. В 2021 г. экспорт Китая вырос на впечатляющие 30%, внеся весомый вклад в ВВП страны. Что угрожает росту китайского экспорта в текущем году? Если в мире не появится какой-нибудь смертоносный штамм, мир будет постепенно возвращаться на привычные рельсы. Задавленный коронавирусом сектор услуг будет восстанавливаться, частично замещая спрос на китайские товары. Весьма вероятно, что китайский экспорт будет испытывать давление как со стороны спроса, так и предложения (см. нулевую терпимость к коронавирусу).

Целевой рост ВВП на 2022 г. китайское руководство, скорее всего, установит в районе 5%. Учитывая перечисленные проблемы, а также то, что в 4 квартале 2021 г. рост ВВП составил 4% (г/г), без стимулирования не обойтись.

В конце прошлого года китайцы начали смягчать денежно-кредитную политику. Сегодня китайский ЦБ, он же Народный Банк Китая, понизил ключевую ставку на 10 б.п., тогда как рынок ожидал снижения на 5 б.п. Биржи в Шанхае и Шэньчжэне отреагировали умеренным ростом, а Гонконгская биржа скорректировалась после заметного роста прошлой недели.

В четверг НБК опубликует значение ставки 5-летнего кредитования LPR. Эта ставка влияет на долгосрочные займы, включая ипотечные и корпоративные кредиты, а через последние – на реальный сектор экономики. Наиболее вероятно, что и эта ставка будет снижена.

Мы полагаем, что 2022 год будет весьма успешным для китайского фондового рынка и даст возможности там заработать. В нам удалось добиться хороших результатов в портфеле «Китай». Рассчитываем, что позитивная динамика продолжится и приняли решение увеличить аллокацию на китайский рынок, снизив долю кэша в портфеле до 20%.

Стоит ли ждать Великого Китайского Ралли в 2022 году?

Пока S&P 500 не уставал обновлять исторические максимумы, котировки китайских компаний, как говорят китайцы, продолжали «скрести дно». Только за прошедший месяц гонконгский индекс Hang Seng снизился на 9,6%, а с февральского пика потери превысили 25%. По данным Bloomberg, индекс MSCI China отстает от мировых аналогов на 37% – худший результат с 1998 года.

Падение котировок китайских компаний связано с оттоком иностранного капитала, напуганного регуляторными репрессиями и сложными американо-китайскими отношениями. В результате акции китайских компаний, особенно технологических, сейчас торгуются дешевле глобальных аналогов. Насколько вероятен реванш «китайцев» в наступающем году?

Рассмотрим все «за» и «против».

«За»: ▪️Низкие оценки растущих компаний. Так, по P/E компании Alibaba, Tencent и Weibo сейчас торгуются на своих исторических минимумах. ▪️Ожидания мягкой денежно-кредитной политики в Китае в следующем году. Особенно интересно это будет выглядеть на фоне сворачивания QE и повышения ставки в США. ▪️Осторожные предположения, что пик ужасов регулирования пройден. ▪️Потребность Китая в иностранных инвестициях, о которой регулярно говорит руководство страны. А значит, должны создавать для этого адекватные условия. ▪️Крайне низкая доля китайского рынка в портфелях глобальных управляющих. Рано или поздно эту долю будут наращивать в целях повышения диверсификации.

«Против»: ▪️Негативные факторы, обрушившие котировки китайских компаний, все еще в силе. Это во-первых, регуляторные риски: на наш взгляд, история с регулированием больших данных еще не отыграна. А во-вторых, напряжение между Китаем и США. В следующем году будут выбирать председателя КНР на следующий срок, наиболее вероятно, что Си будет переизбран. Наверное, было бы наивно ожидать американо-китайского потепления. ▪️Ужесточение ДКП в США вызовет отток капитала с фондовых рынков развивающихся стран. Не факт, что смягчение в Китае сможет этой волне противостоять: учитывая высокий уровень долга в китайской экономике, заливать рынок деньгами НБК не планирует.

Наше мнение? Риски по-прежнему серьезные. Китай – история не для консервативного инвестора. Никто не знает, какие факторы – «за» или «против» – перевесят в следующем году. В целом, мы смотрим на Китай с умеренным оптимизмом и ожидаем восстановления Hang Seng. На китайском рынке достаточно компаний, чтобы составить диверсифицированный портфель из перспективных, недооцененных компаний. В том числе компаний с довольно высокой дивидендной доходностью. Именно такие компании, с минимальным регуляторным риском, входят в портфель «Китай» в нашем .

Рынок недвижимости долгое время был драйвером всей китайской экономики. Писали об этом подробно здесь.

Такая модель роста привела к серьезным проблемам: высокая закредитованность застройщиков, пузырь на рынке недвижимости и неадекватные цены на жилье.

В итоге в Китае решили, что пора перестать использовать недвижимость как педаль газа для разгона экономики – пришло время переходить от количественного роста к качественному.

Для начала решили ограничить потоки ликвидности в сектор, установив критерии долговой нагрузки. Это привело к проблемам с ликвидностью закредитованных застройщиков, включая обострение кризиса Evergrande. По цепочке пострадали и те застройщики, формально соответствовавшие «красным линиям», – Kaisa и Shimao.

Все это вылилось в снижение предложения на рынке недвижимости на фоне ослабевающего спроса. Падает и объем капитальных затрат застройщиков – очевидно, сниженный уровень предложения сохранится в среднесрочной перспективе. СМИ рапортуют о крупнейшем снижении цен на новое жилье за последние 6 лет. Звучит устрашающе, но речь пока идет о 0,3% снижения за месяц. В приоритетах китайского руководства – замедлить рост цен на недвижимость. Особенно важно это для крупных городов, где соотношение стоимости жилья и доходов домохозяйств – одно из самых высоких в мире.

Вместе с этим, в Китае понимают, чем чреваты резкие просадки цен на жилье. Поэтому принялись ситуацию спасать: смягчают условия для выпуска внутренних бондов, направляют больше ликвидности в экономику, упрощают правила продажи застройщиками активов. Здесь читается намерение китайских властей показательно «наказать» тех, кто заигрался, вроде Evergrande, при этом не допустив обвала всего сектора.

Как мы писали ранее, тренд на замедление в недвижимости КНР – долгосрочный. Это, конечно же, повлияет и на рост ВВП. Ожидается (в том числе благодаря публикациям в гос. СМИ), что китайское руководство установит целевой показатель роста ВВП страны в 2022 г. на уровне не ниже 5%. Это немало, учитывая риски локдаунов, возможность новых энергетических кризисов и, конечно, замедления в строительстве. Поэтому, вполне вероятно, Китай в следующем году будет вынужден прибегнуть к а) дальнейшему смягчению условий для девелоперов, б) стимулированию экономики, в) мерам по дальнейшему смягчению ДКП. Для фондового рынка это неплохо.

Продолжая разговор о важных событиях ближайших дней…

Мир готовится к Рождеству и Новому году, а большая шахматная партия в геополитике продолжается, несмотря ни на что.

Сегодня стало известно, что председатель КНР Си Цзиньпин рассчитывает в среду провести переговоры с Владимиром Путиным в режиме видеосвязи. Как ожидается, саммит состоится 15 декабря.

Таким образом, вслед за Джо Байденом желание обсудить с президентом РФ насущные проблемы выразил желание и китайский лидер. Мы пока не склонны переоценивать значение этих переговоров. Тем более, что переговоры с китайской стороной носят, скорее, регулярный, нежели чрезвычайный характер.

Вряд ли встреча с Си принесет какие-то сенсационные негативные новости на рынок. Скорее, наоборот. Тем не менее, в преддверии переговоров стоит быть готовыми к новому росту волатильности в российских акциях. Не факт, что последуют сильные движения, но предупрежден – значит, вооружен

Для рынков промышленного сырья день тоже начался неудачно.

Медь и другие металлы падают на 1,5-2%, по причине замедления Китая и нового штамма вируса. Металлы чувствуют себя чуть лучше нефти, где, помимо свежих опасений за спрос, на котировки давят распродаваемые резервы и неопределенность относительно дальнейшей политики ОПЕК.

Для металлов, напротив, запасы сейчас играют стабилизирующую роль. Они крайне низки, поэтому поддерживают котировки даже в такое непростое время. Чуть хуже, чем у остальных, дела у алюминия – из-за возобновившегося падения цен на уголь в Китае. Сегодня -10% после 6 дней роста.

Китайский сектор репетиторских услуг подает признаки жизни?

Это первое, о чем можно подумать, глядя на котировки TAL (TAL US) и New Oriental (EDU US, 9901 HK) за последнюю неделю. В целом, признаки жизни весьма слабые на фоне объявления компании о завершении предоставления репетиторских услуг по школьным предметам до конца этого года. Компании почившего сектора ищут себя на зарубежных рынках, а также пытаются освоить новые направления бизнеса. И если по TAL весьма слабый новостной фон, то в New Oriental жизнь последние дни кипит.

Что происходит? New Oriental выкупает свои долговые бумаги. На сегодняшний день выкуплено уже порядка 30% бондов. Одновременно с этим основатель компании Юй Миньхун выкупает акции дочки New Oriental – компании Koolearn, торгующейся в Гонконге под тикером 1797 HK, подстегивая рост котировок. Так что когда котировки New Oriental снова будут расти – это, скорее всего, его рук дело.

Пока рано говорить о том, что New Oriental или Koolearn могут быть им приватизированы; акции выкупаются достаточно скромными объемами. При этом «мама» New Oriental сейчас стоит гораздо дешевле «дочки». Текущая рыночная капитализация New Oriental – порядка $4 млрд, кэша и эквивалентов на счетах – больше $6 млрд. С учетом долгов, New Oriental сейчас стоит не больше $200 млн. Это гораздо ниже, чем стоимость компании (EV) TAL в $1,6 млрд или даже дочерней Koolearn в $755 млн. Юй Миньхун, потерявший около $3 млрд из-за ограничений в секторе допобразования, все еще владеет состоянием свыше $1 млрд. Если захочет, он вполне может компанию выкупить.

Основатель New Oriental свои планы не раскрывает. Но излучает уверенность и говорит: «Пока на складе есть зерно, я не паникую». С зерном в $6 млрд, и правда, можно не паниковать, а стараться развивать новые направления бизнеса, чем New Oriental сейчас и занимается. Говоря о суммах на счетах New Oriental как о результате экономного подхода компании, китайцы шутят: «Лао приглушает свет не для романтики, а для экономии».

Учитывая, как дешево сейчас стоит New Oriental, не исключаем роста котировок компании: в связи со спекулятивными отскоками или выкупом акций как дочки, так и самой компании.

Alibaba обновляет многолетние минимумы. Стоит ли избавляться от нее прямо сейчас?

Примерно такие вопросы задают подписчики в последнее время. Друзья, мы неоднократно писали, что вложения в китайских «техов» в этом году сопряжены с повышенными рисками из-за регулирования, а также его влияния на бизнес компаний. Насколько плохи дела Alibaba? Давайте разбираться.

Отчет компании за 3 квартал и последовавшее обрушение котировок оказались очередным испытанием для держателей акций Alibaba. По сравнению с 3 кварталом прошлого года выручка выросла на 29% (рынок хотел еще). Отмечается повышенный рост зарубежного ритейла (+34%) и облачных вычислений (+33%). Доля облачных вычислений в выручке компании растет и теперь составляет почти 9% всех доходов Alibaba. Наиболее сильно могло расстроить рынок снижение скорректированных EBITDA и чистой прибыли на 27% и 39% соответственно. Снижение этих показателей связано с ростом инвестиций в развитие стратегических бизнесов на фоне усиления конкуренции в китайской онлайн-коммерции.

Отчеты китайских технологических компаний за 3 квартал позволяют оценить, как ужесточение регулирования повлияло на их бизнес. В случае Alibaba упразднение практики «из двух выбирай одно», за которую был выписан штраф на $2,8 млрд, привело к снижению темпов роста выручки компании. А еще – к усилению позиций конкурентов, на чьи площадки пришли продавцы, ранее прикованные к Alibaba эксклюзивными условиями. Как раз этим во многом объясняются успешные результаты JD, любимчика Кэти Вуд.

При этом сказать, что модель бизнеса Alibaba критически пострадала, конечно, нельзя. Компания по-прежнему остается одной из наиболее рентабельных в секторе. Ресурсов, чтобы выдержать регуляторные претензии (если, конечно, эта карта еще не отыграна) и отчисления на «всеобщее процветание» у Alibaba более, чем достаточно: в «кэше» и эквивалентах лежит больше $100 млрд, из квартала в квартал компания генерирует положительный денежный поток. Этого хватит не только на «отчисления», но и на дальнейшее развитие ключевых направлений бизнеса, а также на расширение зарубежного присутствия.

Условий для восстановлений котировок Alibaba – более, чем достаточно. Но и страха, а также разочарования в бумагах компании сейчас много.

Быстрых отскоков не ждем, однако на более длинной дистанции у акций Alibaba высокие шансы выйти на уверенный рост.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Современный финансовый мир с абсолютной очевидностью ушел жить в параллельную реальность, где зайцы ежедневно поют песню «А нам все равно…» – эдакий гимн Зазеркалья.

История показывает – выход из такого Зазеркалья всегда весьма болезненный. Но пока мы, не раз пережившие состояние отбитой котлеты как наказание за излишнюю самонадеянность и оптимизм, нудим: «нужно быть осторожными», те, кого жизнь еще НЕ била, в очередной раз посмеиваются над «излишним» по их мнению консерватизмом «замшелых старых пней».

Впрочем, я увлекся. Видать, бодрый холодок и тяжелое низкое небо Родины навеяли. Пройдет.

Под каким соусом пройдет ближайшая неделя?

Несмотря на многочисленные голубиные воркования высших чиновников ФРС о временном характере текущего ускорения инфляции, ситуация в США не только не становится лучше, но и стремительно ухудшается. Согласно последним данным, в октябре индекс потребительских цен в США вырос на 6,2% – рекорд с ноября 1990 г.

Как заметил мой старый друг, позавчера прилетевший в Штаты:

– Караул! Цены на кошерное мясо выросли более чем в 2 раза, а магазины, где все за доллар, экстренно пересматривают концепцию. И вопрос стоит лишь в том – «все за 2 доллара или за 3!».

Инвесторы отреагировали на данную новость (не про кошерное мясо, а про 6,2%) «бегством от риска» в доллар США. Под давлением оказались как валюты развивающихся стран, так и котировки на природные ископаемые. Учитывая тот факт, что укрепление американской валюты является нежелательным явлением также и для транснациональных корпораций США, не исключаю, что в отдельных случаях результаты за 4 квартал разочаруют инвесторов.

Хотя сегодня есть ощущение – разочаровать инвесторов не сможет ничто. Может, лишь только новость о том, что Маск удалился от бизнеса и ушел замаливать грехи в монастырь. Даже бегство от риска было каким-то невнятным и напоминало скорее перегруппировку орд безумцев. Укрепление доллара, которое должно было заставить инвесторов нервничать, на этот раз вообще ни на кого не произвело эффекта. Вот уж воистину «А нам все равно…»

Как бы то ни было, тема инфляции и борьбы с ней вряд ли сойдет с повестки дня в ближайшее время. Причина банальна: с ростом потребительских цен надо как-то бороться, а это значит, что мы будем иметь счастье ежедневно слышать от аналитиков рассказы по данной тематике. Тренд однако.

Главное для нас в моменте: на этой неделе данные по ИПЦ будут опубликованы в Канаде, Евросоюзе, Великобритании и России. Нас, скорее всего, «порадуют» новыми рекордами и эти регионы. Также выйдет много данных по розничным продажам.

Рынок нефти – еще одна важная тема этой недели. На фоне снижения рейтинга одобрения Байдена до минимального уровня с момента его вступления в должность президента, существует вероятность, что Белый Дом пойдет “во все тяжкие”, чтобы вернуть доверие общественности и постарается обрушить цены на нефть.

Кстати, на прошлой неделе США уже распечатали нефтяные резервы для стабилизации внутренних цен, выкинув на рынок 3,1 млн баррелей. Полагаю, на неделе данная повестка будет также актуальна, вместе с Белорусской тематикой.

Еще одна тема – «потепление» в отношениях между США и Китаем. На днях стало известно о том, что США готовы рассматривать снижение введенных Трампом пошлин против КНР. Сложно сказать, как скоро мы увидим сдвиг по данному вопросу, но недавний процесс в переговорах о пошлинах на сталь и алюминий с ЕС внушает хоть сдержанный, но оптимизм. Кстати, и на конференции в Глазго США и Китай подписали ряд совместных деклараций. Впрочем, оптимизм такое сближение внушает кому угодно, но не РФ. Поэтому далеко не факт, что это надолго.

Ну и последнее. В США подходит к концу сезон отчетности. На этой неделе выйдут данные по:

– Walmart (WMT),

– Home Depot (HD),

– Target (TGT),

– Lowes (LOW),

– Cisco Systems, Inc. (CSCO),

– Alibaba Group Holding Limited (BABA) и тд.

Однако помним: самые важные новости – это не те новости, что ожидаемы, но нечто внеплановое. То, что может вернуть здравый смысл в экономику и на рынки. Думаю, для них пока рановато.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Приносим свои извинения за задержку с публикацией.