Недвижимость для Китая – это: Во-первых, 40% активов домохозяйств. Во-вторых, самая большая часть долгов домохозяйств, составляющих около 60% ВВП. В-третьих, инструмент стимулирования экономики в периоды спада. По разным оценкам, на недвижимость и связанные с ней сектора, включая строительство, приходится 20-30% ВВП страны. В-четвертых, «серый носорог» – очевидный, но игнорируемый риск.

Разгон недвижимости отлично зарекомендовал себя как двигатель экономического роста в Китае в периоды спада. Рост сектора сопровождался ростом цен на недвижимость. При этом в 2016-2017 гг. порядка 20% жилых помещений были не заселены. Соотношение стоимости жилья в крупных городах и доходов домохозяйств КНР стало значительно обгонять аналогичные показатели городов Запада.

В 2016 г. Си Цзиньпин провозгласил, что дома должны использоваться для жилья, а не для спекуляций. Новый курс предполагал отказ от стимулирования экономики через финансирование сектора недвижимости. Воплощать курс в жизнь начали в 2017 г., усилили меры в 2019 г., однако уже в 2020 г. пришлось ослабить правила ради восстановления экономики после пандемии.

В 2021 г., год столетия КПК и начала «всеобщего процветания», руководство страны крепко взялось за сектор. В результате затяжного стимулирования у застройщиков скопились огромные долги. Чтобы ограничить дальнейший рост задолженности, регулятор ввел «три красные линии» – критерии долговой нагрузки для девелоперов. Самым порядочным застройщикам, соответствующим всем трем линиям, можно увеличить долговую нагрузку на 15% в год. Если застройщик не соответствует ни одному критерию, доступ к перекредитованию для него закрыт. Были и другие инициативы, в том числе снижение объема ипотечных кредитов, ограничения на продажу земли администрацией крупных городов, а также указание ориентировочных цен на недвижимость некоторыми муниципальными властями.

Но именно «три красные линии» оказались критической мерой для Evergrande, который смог «пролезть» только в одну линию, и то после продажи части активов. Сказались меры и на секторе в целом: около 30% дефолтов в I полугодии 2021 г. приходилось на компании сектора недвижимости. Продажи жилья в августе снизились на 20% (г/г), что является крупнейшим снижением с начала пандемии. Цены на новое жилье показали наименьшие темпы роста с начала года, а на вторичную жилплощадь – снизились.

МЭА попросило Россию поставлять больше газа в Европу

Международное энергетическое агентство призвало Россию увеличить экспорт газа в Европу. Ведомство отметило, что запасы в европейских хранилищах существенно ниже средних значений за пять лет, а Москва «могла бы сделать больше», чтобы помочь рынку подготовиться к зимнему отопительному сезону.

Забавно, конечно же, получается: палки в колеса вставляют европейские регуляторы, а виновата снова Россия…

Некоторые участники рынка и вовсе обвинили «Газпром» в намеренном ограничении предложения на европейском газовом рынке. Расследовать «возможное манипулирование рынком» со стороны корпорации ранее призвали 40 депутатов Европарламента. «Газпром» ответил на обвинения, заявив, что поставляет газ в соответствии с заявками потребителей и действующими контрактными обязательствами. Пресс-секретарь президента России Дмитрий Песков заявил, что Россия сможет увеличить поставки газа, как только Германия и ЕС одобрят запуск трубопровода «Северный поток-2».

Сложившаяся ситуация более чем благоприятна для «Газпрома»: от него нельзя ничего потребовать, ибо все свои обязательства по контрактам концерн исполняет. С другой стороны, на стоны европейцев и воззвания немедленно увеличить объёмы, у Газпрома очень простые ответы:

Дайте зеленый свет Северному потоку-2, и у вас все будет.

А где же ваш разрекламированный «газ свободы»? Весь продан Китаю? Мда… более чем пикантная ситуация.

Что дальше будут делать европейцы? Штрафовать «Газпром»? Срочно сертифицировать «Северный поток-2»? Не делать ничего? Дескать, само потихоньку рассосется?

Впрочем, необходимо понимать: сверхвысокие цены на газ не выгодны ни производителям, ни потребителям.

Проблема сверхвысоких цен на газ – проблема не только европейцев, но и «Газпрома». Потому что-то, несомненно, с этим делать будут. И главное: будущее СП-2 станет понятным после выборов в Германии. Осталось всего ничего. Выборы в воскресенье.

Экономика Москвы идет по траектории активного восстановления.

Сейчас статистика демонстрирует, что большинство отраслей в Москве уже превысили допандемические показатели. По словам заместителя мэра Москвы Владимира Ефимова, оборот предприятий торговли и услуг в Москве в январе-июле 2021 года составил 8 трлн руб., что на 2 трлн руб. больше, чем в первые семь месяцев прошлого года.

Но нельзя сказать, что экономика Москвы уже вышла на допандемический уровень по всем отраслям. Туризм, транспорт, развлечения в силу сохраняющихся ограничений восстанавливаются относительно медленно.

В прошлом году Москва потратила на борьбу с коронавирусом 400 млрд руб. и при этом недополучила около 200 млрд руб. запланированных доходов. Можно сказать, что меры поддержки оказались вполне эффективны, так как те отрасли, которые не скованы действующими ограничениями, достаточно свободно наращивают выручку. Что касается транспорта, гостиниц, развлечений – тут поможет только полная победа над пандемией.

Честно говоря, пока слабо представляю, что экономика когда-либо будет прежней. Скорее всего, отрасли будут продолжать подстраиваться под новые условия и ресурсы будут перетекать в более востребованные сектора. Что касается столицы – тут это все будет проходить достаточно успешно. Москва привлекательна для инвесторов и работников и чувствует себя уверенно в плане финансов. А вот ситуация в остальных российских регионах заставляет призадуматься. Тут нужна крайне щедрая поддержка от государства.

Похоже, в связи с вышедшими данными инвесторы начали всерьез опасаться сворачивания стимулов ФРС.

Золото упало более чем на 2%, серебро – на 4%.

Вижу неплохую возможность для покупки золота. Истерика – покупай. ?

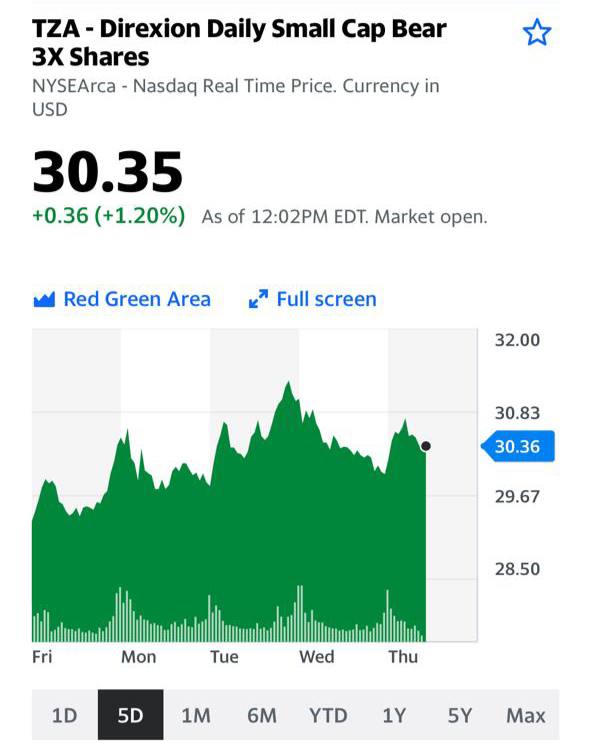

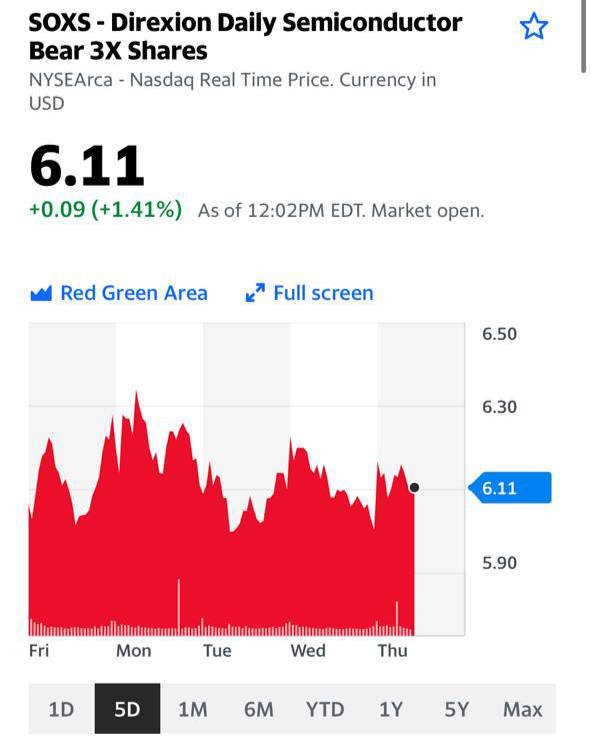

❗️Обратите внимание: все эти инструменты (скрины ниже) растут очень незначительно. VXX – индекс страха, индекс волатильности – по сути своей практически не растёт; TZA, SOXS отдают дань уважения просадкам, но очень спокойно и сдержанно.

Говорит это о том, что рынки не особо заморачиваются. И ожидают, что нынешняя коррекция будет легко выкуплена.

Внимательно смотрим на эти индикаторы; они определяют, что рыночные игроки ждут от данных падений.

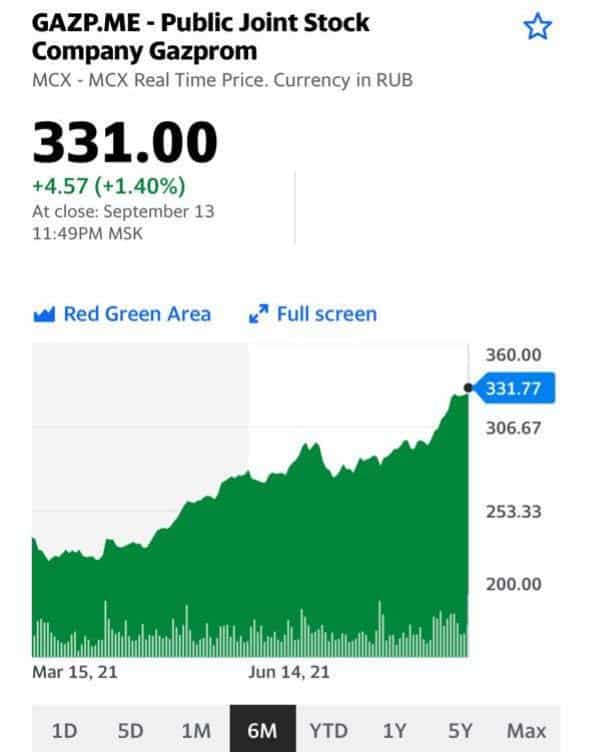

Любопытная ситуация сложилась с ценами на газ в Европе.

Доброе утро, друзья!

Аналитики уж начали гадать, дойдет ли цена до уровня $1000 за тысячу кубометров. По мне, раз уже говорят о $1000, то, скорее всего, этого не будет. Ну это так, из опыта.

Мы с вами достаточно подробно разбирали ситуацию на газовом рынке несколько дней назад. Добавлю к этому пару тезисов.

В чем причина таких аномально высоких цен? Элементарное сочетание ряда факторов:

1. Резкое сокращение поставок по линии СПГ из США в результате урагана Ида.

2. Достаточно холодная зима 2020 и последующее за ней жаркое лето 2021 в Европе, которые истощили там запасы газа.

3. Значительное увеличение закупок газа из Китая, где сейчас также аномально высокие цены вследствие увеличения спроса.

4. Ну и наконец, позиция Газпрома, который, надо отдать ему должное, весьма умело распорядился данной ситуацией.

РБК еще летом обозначал проблематику: «Подобный толчок ценам на газ придали результаты аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб. м в сутки, но «Газпром» выкупил только 0,65 млн куб. м в сутки, или 4,3% объема. По аналогичным причинам цены на газ подскочили и в июле — тогда «Газпром» отказался бронировать дополнительную прерываемую транзитную мощность через Украину на август.»

Вчера меня пытали журналисты одной известной радиостанции:

– А как вы думаете, почему такие высокие цены? Это что заговор? Это преднамеренные действия?

Нашли кого спрашивать. Можно подумать, что я великий специалист по газу и газовому рынку ? Однако в теории заговоров я не верю. Верю в накладки различных событий и обстоятельств и иногда, да, умелое, а иногда и иезуитское их использование.

В чем забавность ситуации? Да в том, что европейцы в борьбе с Газовым монстром сами напоролись на свои же правила и запреты.

Чем было обусловлено решение Газпрома отказаться от прокачки дополнительных объёмов через Украину, а также Польшу на 4 квартал 2021 г., а также на первые три квартала 2022 г. поквартально?

В конце августа стало известно, что по итогам очередной судебной тяжбы к трубопроводу «Северный поток-2» все же должны применяться правила европейского газового рынка, когда 50% мощности резервируются для прочих поставщиков газа. Само собой, такая ситуация Газпром не устроила, и они решили действовать по принципу «итальянской забастовки», когда строго исполняются контрактуальные обязанности, ни на шаг не нарушая их.

Когда в армии решают показать «Кузькину мать» провинившимся, их заставляют служить строго по уставу.

Европейцы, видимо, этого не знали. Ну а Газпром, наоборот, вполне даже хорошо это знает и понимает. Не хотите договориться о том, чтобы не применять это правило, тем более, что предварительно ведь об этом договоренность была

(ведь также по иезуитски Газпрому не дали закончить в срок Северный поток, мы с вами хорошо помним эту эпопею)? Так и не надо. Расхлебывайте теперь сами кашу, которую заварили.

Логика проста:

– Вы, ребятки, требуете, чтобы 50% газа обеспечивали альтернативные поставщики? Нет проблем! Мы будем очень строго следовать вашим правилам. А вы… Ну давайте, ищите альтернативных поставщиков на оставшиеся 50%.

С альтернативами же беда сегодня. Посол Госдепартамента по вопросам энергетической безопасности Амос Хохштейн, к примеру, заявил, что об увеличении поставок СПГ из США также не может быть речи. Норвегия и Алжир физически не могут увеличить поставки, а сжиженный газ идёт, в основном, в Азию.

В итоге Германия закачивает газ со скоростью 1,5 млн кубометров в час против привычных 3,5-4 млн кубометров. И всем уже стало очевидно, что вопрос решать надо незамедлительно.

Конечно, можно ещё «обидеться» на Газпром и по-старинке наложить на него новые санкции. Только вот за что?

За строгое соблюдение европейских же правил? Нежелание экстренно увеличивать объёмы поставок? За, так сказать, непартнерское поведение? За то, что Китай взвинтил цены на газ?

Или, может, за резкое сокращение поставок по СПГ?

Смешно.

Ждать ли в этих условиях газ по $1000?

Или все поспешат договориться и не ограничивать поставки хотя бы по первой нитке Северного Потока-2?..

Похоже, европейцам придется пойти на серьезные уступки. Впереди зима, газа мало, остаётся только один вариант – договариваться.

На днях вышла статья, где достаточно интересно расписаны различные варианты развития событий. Однако мы же с вами понимаем, что аномально высокие цены – штука опасная, и за этим всегда следует достаточно серьезная коррекция. Газпром также это понимает. Поэтому, как мне видится, некие компромиссные договоренности будут достигнуты в ближайшее время.

Вряд ли европейцам хочется из-за высоких цен ускорять в еврозоне инфляцию, гробить собственную экономику и срывать нормальное отопление в холодный сезон. Да и Газпрому придется закреплять вероятные новые договоренности. А куда деваться?

А пока… Вспомним, кто еще в выигрыше от данной ситуации ?

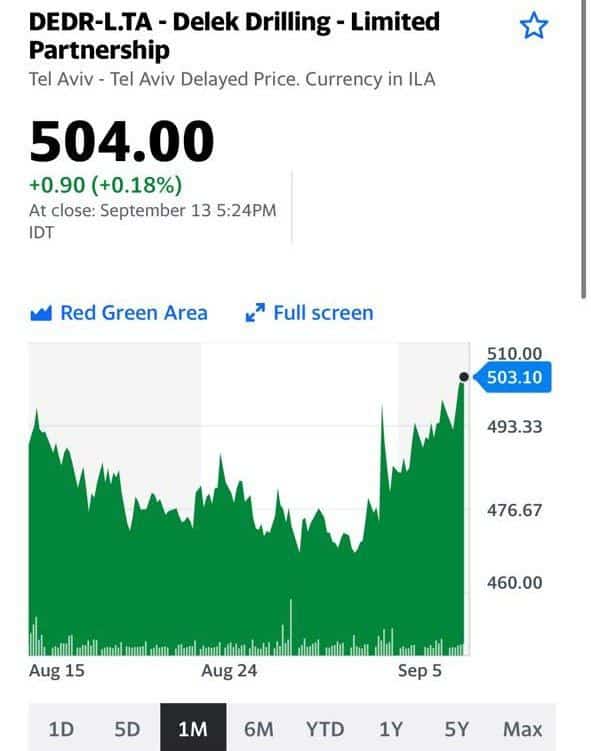

1️⃣ Альтернативные поставщики газа. Поэтому, например, все еще держу в своих портфелях Delek Drilling. Бумага долгое время разочаровывала. Возможно, в новых обстоятельствах цена может неплохо вырасти.

2️⃣ Угольщики. По мере стремительного роста цен на газ и стабильно высоких цен на нефть, угольщики чувствуют себя просто великолепно.

3️⃣ Невероятный рост газовых цен может вновь подтолкнуть вверх и нефтяные котировки.

Следим за развитием событий. Ну и наслаждаемся ростом котировок ряда компаний-бенефициаров происходящих событий. Будем постоянно о них писать.

Агрессивные покупки урана со стороны ETF – Sprott Physical Uranium Trust Fund (SRUUF) – подняли цены на уран до многолетних максимумов и спровоцировали цепную реакцию в бумагах производителей ядерного топлива. Global X Uranium ETF (URA) и его главный актив – канадская Cameco (ССJ) – синхронно прибавили по 24% на прошлой неделе и продолжили уверенный рост на больших объемах после длинных выходных.

Sprott Physical Uranium Trust Fund – этот фонд начал торговаться на бирже в Торонто меньше двух месяцев назад, но уже грозит изменить правила игры на ядерном рынке.

Ребята активно продвигаются, сообщая о своих покупках в Твиттере гораздо чаще, чем того требуют регуляторы. Например, 21 августа они купили 900 тыс. фунтов урана, и до конца августа еще 1,1 млн. фунтов. Плюс 400 тыс. фунтов 2 сентября, что и подняло цену до 6-летнего максимума.

Всего SRUUF уже владеет 23,2 млн. унций урана. Это более 20% от всего объема, который хранится на атомных станциях США. Много, с учетом того, что в ядерной энергетике всегда все делается заранее и с запасом. В финансовом смысле рынок этот довольно узкий, поэтому покупки такого игрока, как SRUUF, оказывают значительное влияние на цены.

Активность фонда на рынке вызвана притоком средств розничных инвесторов или, проще говоря, Робингудов. На Reddit тема бурно обсуждалась; многие уверены, что мы имеем дело с началом нового уранового суперцикла. Обоснованием этого является повсеместное стремление к углеродно-нейтральной энергетике, которое повысит вес атома в энергобалансе.

По данным МАГАТЭ сейчас в мире работает 443 реактора и еще 51 в процессе строительства (преимущественно в Азии). По спросу ожидания оптимистичные, а вот с предложением могут быть проблемы из-за недоинвестирования добывающей отрасли в результате 10 лет страданий.

После аварии на Фукусиме осталось много неиспользованного топлива. Параллельно с этим в Европе и США закрывались станции, еще сильнее усугубляя проблемы затоваривания. Но теперь это в прошлом, и маятник, как это часто бывает, может качнуться в сторону дефицита.

Похоже, что паззл складывается, и в «атомном ралли» можно поучаствовать. Однако следует помнить и рисках.

Хоть атомная энергетика и не добавляет СО2 в атмосферу, репутация у нее недостаточно «зеленая» и безопасная. Пусть в части безопасности в основном это страшилки, но слова Чернобыль и Фукусима в Европе, США и Японии знают хорошо. При желании публику можно быстро напугать. Именно поэтому количество энергии, вырабатываемой на АЭС мира, слегка упало с 2010-го по 2020-й год. В развитом мире эта тенденция бросается в глаза, и даже растущая китайская доля в ядерной энергетике пока была не способна ее компенсировать. В самом Китае в начале года были опубликованы планы на пятилетку с 2021 -го по 2025-й год, согласно которым ядерные мощности планируется увеличить на 40%. Неплохо, но в течение двух последних пятилеток эти темпы были выше 100%, не говоря уже про нулевые годы.

Интерес Робингудов – это палка о двух концах. Там, где есть ажиотажный спрос со стороны реальных покупателей, их тактика работает хорошо. Пусть даже покупатели эти – просто шортисты в акциях, которым, тем не менее, необходимо эти акции покупать для закрытия позиций. На товарных рынках их спекуляции особым успехом не увенчались, хотя попытка в серебре была хорошей.

И все-таки, с учетом долгой стагнации и низкой базы, несмотря на 6-летний максимум цен на уран, игра может стоить свеч. Во всяком случае через акции уранодобывающих компаний. По мультипликаторам их оценивать не стоит, потому что прибыли в последние годы у них не было. Но именно на перелом этой печальной тенденции и можно сделать ставку. Рискованную.

Когда тем или иным товарным рынкам грозит дефицит, происходящие в мире события и связанный с ними новостной поток парадоксальным образом начинают подпитывать эти страхи. Для падающих профицитных рынков это тоже верно, но для растущих работает более выраженно.

Не успели цены на алюминий на прошлой неделе обновить 10-летний максимум на планах Китая по сокращению производства, как в прошедшие выходные появился новый повод для беспокойства – в Гвинее произошел военный переворот. Действие конституции приостановлено, президент арестован, границы закрыты.

В целом для развивающегося мира явление обычное, но в стране с самыми большими в мире резервами какого-либо важного сырья такое все-таки случается не каждый день. В данном случае речь о бокситах – основе алюминиевого производства.

Основатель Русала Олег Дерипаска опасается, что рынок алюминия может встряхнуть, ведь 20% мирового производства алюминия использует бокситы из Гвинеи. У самого Русала эта доля еще выше – около 30%.

В мире больше опасаются за поставки в Китай, поскольку на Гвинею приходится примерно 55% всего импорта бокистов в страну.

Можно было бы возразить, что раз Китай сам готов сокращать производство, то возможное снижение поставок из неспокойного региона может оказаться не столь чувствительным. Однако локальная корректировка производственных планов и форс-мажор, затрагивающий большие объемы на неопределенный срок, – это таки две большие разницы. Поэтому цены на алюминий на LME обновили максимум прошлой недели, достигнув сегодня с утра $2775,5 за тонну.

Впрочем, Aluminum Corp. of China – крупнейший производитель, имеющий ряд проектов в Гвинее, заявил, что его операции в регионе проходят без изменений, а запасов руды в самом Китае более, чем достаточно для бесперебойной работы.

Другой китайский алюминиевый гигант, так же активно разрабатывающий гвинейские бокситы, China Hongqiao, хранит молчание, в результате акции Hongqiao (1378 HK) снизились сегодня на 4% в ходе торгов в Гонконге.

Политическую ситуацию в Гвинее нам оценить сложно. Однако поступающие сведения позволяют предположить, что разница с переворотом в Мьянме и последовавшим переполохом на рынке олова в феврале этого года существенная.

В Мьянме после переворота начались массовые протесты гражданского населения, весьма жестко подавленные. Здесь же широкие народные массы происходящее скорее приветствуют. Впрочем, телекартинка может быть обманчива.

Помехи для добычи и экспорта бокситов вряд ли входят в планы полковника Мамади Думбуйа, возглавившего переворот. Даже условия комендантского часа в зонах добычи руды ослаблены. Пока будем считать, что ему удастся провести в жизнь свою повестку. Но перебои во время переходного процесса более чем вероятны. Так что Олег Дерипаска, скорее всего, прав, рынок алюминия может потрясти.

Если для самого алюминия эта тряска может означать дальнейший рост, то конкретно для Русала в этом могут лежать определенные риски. В мы уже несколько сократили позицию, в которую так успешно вошли на прошлой неделе.

Динамика цен на древесину в этом году хорошо отражает проблемы или даже безумие постковидной экономики.

Взлетев к концу апреля до $1700 за тысячу досковых футов, за 4 следующих месяца они рухнули в 4 раза.

И вовсе не потому, что деревья стали расти быстрее. Причина взлета цен и их последующего падения состоит в том, что спрос и предложение двигались в противоположных направлениях.

Резкий рост спроса на древесину в конце прошлого года был связан с бумом строительства в США на фоне мощных монетарных стимулов и моды на удаленку. В то же время пандемийные ограничения привели к перебоям в работе заготовщиков и особенно переработчиков древесины. Образовался классический дефицит, и цены взлетели.

Разумеется, по мере возврата экономики к подобию нормальности, лесопилки стали наперегонки пытаться заработать на высоких ценах и заполонили рынок своей продукцией. Спрос на которую упал. Случилось это на фоне охлаждения перегретого рынка недвижимости. Теперь склады производителей фурнитуры завалены сырьем, а заказов у них намного меньше, чем они рассчитывали еще весной.

Как обычно в таких случаях эксперты говорят о том, что такая ситуация продлится еще некоторое время, и цены могут упасть еще на 20-30%. В более широком макроэкономическом смысле древесную историю упоминал даже Джером Пауэлл во время июньской пресс-конференции в качестве доказательства временного характера инфляции.

Возможно, Маэстро прав. Тем не менее, с такими далекоидущими выводами мы бы не спешили. Да, цены упали сильно, но даже на физическом рынке сейчас они примерно на 15% выше средней цены 10-х годов. К тому же форвардная кривая перешла в контанго, фьючерсы 2022 года торгуются заметно выше текущих цен – примерно $550 против $390 на споте. Это означает, что по мере нормализации ситуации цены снова немного подрастут, и их вклад в инфляцию будет заметен.

Взлет и падение цен на древесину дают немало пищи для размышлений по поводу других секторов экономики, потрепанных пандемией.

В первую очередь, аналогии напрашиваются с другими товарами, не ждет ли их такой впечатляющий штопор?

На наш взгляд, здесь все индивидуально. В древесине мы имеет дело с классическим конкурентным рынком, где масса производителей по мере возможностей хочет заработать на росте цен, повышая производство и тем самым снижая цены. Похожая история может быть на рынках продовольствия, но здесь имеются естественные ограничения и сюрпризы от матушки Природы. Нисходящая динамика зерна и сои намекает на древесину, но в сахаре и кофе совсем другая история.

Что касается нефти и промышленных металлов, то здесь игроков намного меньше, они сами гораздо больше, и иногда вступают в сговор. Такие «сговорщики» на рынке нефти как раз будут обсуждать условия своего сговора на этой неделе. У рудокопов же не всегда имеется физическая возможность “завалить” рынок рудой и металлами.

Напрашивается аналогия с контейнерными перевозками, где спрос велик, контейнеров нет, цены на ряде направлений – в небесах. Но и здесь на рынке нет большого количества игроков и инфраструктуры, способной обеспечить резкий рост объема перевозок и снизить цену на них в сжатые сроки.

Пока считаем древесную историю уникальной и не спешим отказываться от защиты от инфляции.

Друзья, сегодня мы хотим вам рассказать о новой теме, которой еще не касались в канале – производство магнитов.

Мы не исключаем, что в будущем этот сектор может стать очень востребованным и популярным. Сейчас в нем не так много публичных компаний, но все может измениться очень быстро.

Настоящая лихорадка разворачивается вокруг добычи сверхсильных магнитов. Именно их активно используют для производства электрокаров и ветряных турбин по всему миру.

В начале этого месяца с мерами поддержки компаний, занятых в этой отрасли, выступил Белый дом. Теперь настала очередь блока ЕС: официальный Брюссель попробует помочь производителям бросить вызов китайским конкурентам.

Европейские компании не раз заявляли, что они не могут конкурировать с китайцами, которые получают субсидии в размере примерно 20% от единицы стоимости сырья. Это помогает китайским компаниям контролировать 90% общемирового рынка сверхсильных магнитов.

Китай обеспечивает 98% спроса ЕС на магниты, сделанные из редкоземельных элементов. Они используются в различных областях, включая электронику, оборону, аэрокосмическую промышленность и некоторые другие. Однако уже к 2030 г. страны ЕС намерены обеспечить своими силами 60% спроса на магниты со стороны локальных производителей ветряных турбин.

Публичных компаний из США или Европы в этом секторе пока нет. Среди китайских гигантов выделяем Chengdu Galaxy Magnets (300127 CH), Yantai Zhenghai Magnetic (300224 CH) и Ningbo Yunsheng (600366 CH). Однако есть нюанс – все они торгуются на Шанхайской бирже, куда не так просто пробиться рядовому российскому инвестору.

Тем не менее, на наш взгляд, тема применения магнитов в промышленности имеет шансы стать «хайповой». В этом случае не исключаем появления на публичном периметре фондовых бирж США и Европы новых интересных имен.

Недвижимость… раскручивается новый, а может и последний крупный проект перестройки Москвы внутри МКАД.

Более 130 промзон готовят к реорганизации, построят до 33 млн квадратных метров, сегодня об этом обстоятельно рассказывает заммэра Ефимов.

Удивляет несколько вещей. Из 33 млн метров только 9 млн отводится под жилье. Некоторые площадки будут сплошь офисные или производственные: допустим, на Коровинском шоссе из 615 тыс метров будет 0 жилых. Для Москвы это необычно. И полезно: для сокращения пробок нужны рабочие места за пределами ТТК, а изменить структуру города можно только мега-проектами и большими льготами.

Дальше про льготы: застройщикам интересно конечно жилье. Но тут мэрия заманивает стимулами, доходящими до трети (!) от инвестиций. С такими льготами ждем на рынке нежилой недвижки не только AFI, Интеко и MR, но и (чем черт не шутит) ПИК, ЛСР, Самолет. Ведь заммэра прав: в пределах МКАДа почти не осталось свободных площадок, стройки с высокой маржинальностью заканчиваются стремительно.

Строить сама мэрия ничего не планирует, зато рассчитывает на 7 трлн частных инвестиций и бюджетный эффект 3 трлн рублей. И, похоже, все это имеет шансы окупиться, ведь недвижимость в Москве, скорее всего, еще долго будет в цене.

Американский оператор связи T-Mobile US Inc., принадлежащий немецкой телекоммуникационной компании Deutsche Telekom AG, в воскресенье подтвердил, что проверяет сообщения о взломе своих серверов и попытке продать личные данные 100 млн клиентов.

Предположительно, анонимный пользователь онлайн-форума выставил на продажу персональные данные, включая имена, номера страховок и мобильных телефонов, адреса и информацию водительских удостоверений. Позднее стало ясно, что предлагаемые данные принадлежат клиентам T-Mobile.

Сообщается, что хакер просит за информацию тридцати миллионов клиентов 6 биткойнов или $270 тыс. Данные остальных 70 млн пользователей, как предполагает Vice, продаются через другие каналы.

Вывод очевиден – без кибербезопасности сегодня никуда…

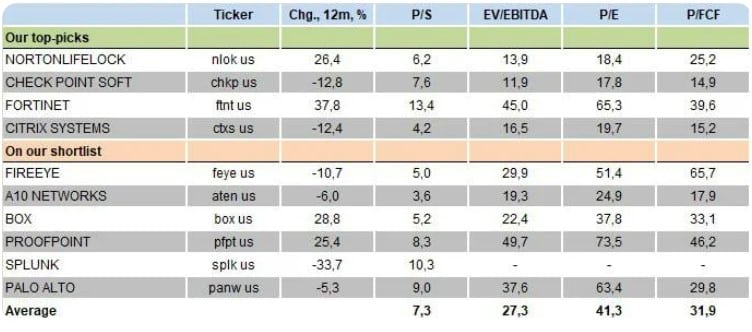

В очередной раз вспоминаем про компании, которые занимаются кибер безом:

NortonLifeLock Inc. (NLOK US) Check Point Software Technologies Ltd. (CHKP US) Fortinet (FTNT US) Fireeye (FEYE US)

Дефицит полупроводников – весьма занимательная и, наверное, даже «хайповая» тема. Точнее, даже не сам дефицит, а есть ли он, и, если да, то как долго продлится. Мнения и оценки ситуации и перспектив существуют диаметрально противоположные.

Кто-то заявляет, что дефицита нет, потому что основные потребители чипов основательно подготовились к этому и накопили достаточно запасов, чтобы переждать нестабильность. На наш взгляд, все не так просто. Чипов мировой экономике действительно нужно много. Более того, нужны не просто чипы, а новые чипы, модифицированные, усовершенствованные, потому что технологии не стоят на месте.

Сколько нужно полупроводников? Где и как они будут использоваться? Это тема для отдельного исследования, которое мы планируем в сентябре опубликовать в .

А пока просто для иллюстрации следующий факт: в Великобритании настоящая война развернулась за небольшой завод Newport Wafer Fab, который является ключевым предприятием страны по созданию чипов.

Еще несколько недель назад голландская компания Nexperia, принадлежащая китайской Wingtech Group, объявила о приобретении завода за $87 млн. Однако вмешался сам Борис Джонсон, призвавший пересмотреть сделку, чтобы стратегическое предприятие не ушло китайским конкурентам.

Вчера вечером ЦК КПК и Госсовет КНР выпустили план, касающийся принципов работы правительства в 2021-2025 гг. Документ затрагивает дальнейшую «оптимизацию делового климата» и усиление законодательства в ключевых социально-экономических сферах.

Китайцы четко говорят, что регулирование с нами далеко и надолго. Оцениваем их заявление в позитивном ключе. Во-первых, китайское руководство уже понимает, что внезапные всплески регулятивной активности пугают инвесторов, и стремится сделать свою политику по отношению к бизнесу прозрачной. Во-вторых, нам официально озвучили список секторов, где государство планирует «усилить законодательство» в ближайшие пять лет. Это позволяет инвесторам более точно оценивать риски.

Усиление регулирования в пятилетней перспективе расходится с ожиданиями большей части инвесторов, надеявшихся на скорое завершение антимонопольной и других кампаний. Однако это не значит, что китайский фондовый рынок теряет свои преимущества. Сильная промышленность, огромный потенциал внутреннего спроса и технологическая трансформация ряда традиционных отраслей остаются факторами дальнейшего роста качественных китайских компаний.

Формируя портфель китайских акций в нашем , мы с самого начала учитываем регуляторные риски. Чтобы сектора и отдельные компании, где риски усиления регулирования повышены, не попали в наш портфель, мы внимательно отслеживаем публикации китайских СМИ, выступления официальных лиц и документы, выпущенные китайским руководством. Последние особенно важны для понимания экономических приоритетов страны и потенциальных рисков инвестирования в Китая.

Пострадавшие вследствие пандемии отрасли в Москве уже превысили допандемические показатели.

По данным контрольно-каассовой техники, оборот пострадавших в период пандемии коронавируса отраслей экономики в июле превысил докризисные показатели почти на 22%: – Оборот сферы услуг вырос в июле на 9,6% к июлю 2019 года. – Оборот розничной торговли вырос в июле на 17,8% к июлю 2019 года.

Очень интересно эти данные выглядят в сравнении с общероссийскими. По данным Росстата, в России в июне розничная торговля выросла на 4%, а промышленность – на 3,3% к июню 2019 года.

Почему Москва восстанавливается настолько быстрее России?

Вижу три основных фактора. 1. Более активный рост цен, чем по России (все-таки цифры указаны в денежном номинальном выражении). 2. Более щедрые меры поддержки, чем в среднем по России. 3. Более платежеспособный спрос – это главный фактор.

Бизнес может и хочет на время пандемии перестроиться и работать в новых условиях, но для этого необходим платежеспособный спрос. Хорошая статистика по Москве – тому яркое подтверждение.

Вывод: чтобы увидеть стремительное восстановление отраслей не только в Москве, но и в России, необходимо создать все условия для поддержания и роста доходов населения. Именно платежеспособный спрос может позволить отраслям вырасти даже в период пандемии.

Байден планирует снизить расход ископаемого топлива в авиатранспорте. Как это скажется на отрасли авиастроения?

Администрация Байдена обсуждает идею отказаться от стандартного топлива в самолетах и перейти на чистое топливо (которое по цене в 2-5 раз дороже). Ожидается, что администрация и отраслевые компании встретятся в конце месяца для обсуждения этой проблемы. Как и в случае с электрокарами, правительство США попробует привлечь компании с помощью субсидий и другой финансовой помощи.

Нравится же администрации Байдена ставить долгосрочные цели… Только на прошлой неделе писали о том, что Белый дом пообещал сделать все, чтобы к 2030 году половина проданных машин в стране были электрическими. Вот теперь взялись и за самолеты.

Даже если среди авиастроительных компаний и появятся добровольцы, им придется решить две основные проблемы.

На сегодняшний день мировой спрос на керосин составляет 200 млрд литров в год, а производители экологического топлива могут поставить только 110 млн литров (примерно 0,05% от общего объема).

Современные двигатели самолетов могут работать только на 50% экологических смесях. Вторые 50% все равно должны приходиться на авиакеросин.

Пока что предложение администрации Байдена больше похоже на пиар-ход. До 2050 год еще много времени, а вот статус «борца за чистую природу» хочется получить уже сейчас. Почему бы и не сделать такое яркое заявление? Вряд ли оно испугает главных американских авиастроителей, таких как Boeing (BA) и Lockheed Martin (LMT), а также их европейского конкурента Airbus (AIR GY).

Вместо выводов. Пока сложно оценить перспективы влияния на компании этой экологической инициативы (если ее вообще примут).Тем не менее, пиар-ход администрации Байдена может дать новую возможность для преобразований в авиастроении США. По Lockheed Martin отмечаем очень привлекательные мультипликаторы и будем следить за динамикой акций, а по Boeing и Airbus будем рассматривать возможность приобрести ценные бумаги чуть позднее в случае их коррекции по более привлекательным оценкам.

Оптимизм российских розничных инвесторов не знает границ. Многие продолжают верить в «хорошее будущее» (перевод китайского названия TAL). Приятно осознавать силу духа соотечественников. Дух этот и приверженность китайскому образованию только крепчают, несмотря ни на что.

На прошлой неделе Санкт-Петербургская биржа опубликовала предупреждение о возможном делистинге TAL с американской биржи. Там же перечислены основные риски, о которых мы писали ранее. В отличие от New Oriental, акции TAL не торгуются в Китае, поэтому в случае делистинга компания окончательно пропадет с горизонта интересов инвесторов, включая китайских.

Любопытно, что по информации Caixin, китайские компании дополнительного образования были в курсе готовящейся мясорубки. Ряд компаний, включая TAL, успели запустить образовательные программы, которых не касаются новые ограничения. Бывает и такое: лояльность некоторых инвесторов выше, чем лояльность TAL к ним…

Кстати, многие ждали отчет TAL о финансовых результатах за II квартал этого года (I квартал финансового 2022 г), и что еще важнее – прогноз компании. Эту информацию TAL планировал опубликовать 5 августа, но на днях оповестил о переносе публикации на неопределённый срок.

Мы уже упоминали о возможной трансформации бизнеса образовательных компаний: с репетиторства по основным школьным предметами они сменят фокус на образование для взрослых и курсы в сфере искусств. Этот процесс стартовал. Но надеяться, что новые направления смогут компенсировать падение выручки от занятий по школьным дисциплинам, не стоит.

Популярность репетиторства была обусловлена тем, что оно давало надежду набрать более высокие баллы на государственных вступительных экзаменах в ВУЗы «гаокао». Очевидно, что спрос на альтернативные направления образования не сопоставим со спросом на подготовку к китайскому аналогу нашего ЕГЭ.

Вывод? Риски компаний сектора, связанные с падением выручки и запретом на иностранные инвестиции, сейчас на максимально высоких уровнях. Настоятельно рекомендуем держаться от них подальше.

Китайский сектор образования – пациент скорее жив?

После подтверждения слухов о беспрецедентном ужесточении регулирования отрасли, получаем много вопросов от читателей из серии «Что делать?»

Сразу скажем, что с нашей точки зрения, пациент скорее мертв. В начале месяца мы предупреждали, что сектор подвержен высоким рискам. Надеемся, что читатели прислушались.

Однозначно ясно, чего делать не стоит – подбирать сейчас акции компаний сектора, потерявших с начала года порядка 90% капитализации.

Перспективы у сектора смутные, особенно для иностранных инвесторов. Если же вы уже держите акции китайских образовательных компаний, задайте себе вопрос – стали бы вы покупать их сейчас? И если нет, то зачем держать их дальше? Это очень болезненно – резать по-живому, но это возможность сохранить хоть какую-то часть средств. Занимать сейчас выжидательную позицию – это как ставить на черное или на красное без понимания, как долго продлится игра.

Некоторые аналитики полагают, что раз пилотное тестирование новых ограничений распространяется всего на 9 городов, то и влияние на выручку компаний сектора будет незначительным. Уточним, что эти города включают Пекин, Шанхай и Гуанчжоу, где проживает самое платежеспособное население Китая. Тройки этих городов уже достаточно для значительного сокращения выручки компаний. Помимо этого, каждая провинция страны должна выбрать хотя бы по одному городу для пилотного тестирования.

Максимальные ограничения в рамках новой законодательной инициативы касаются внешкольных занятий, репетиторства по дисциплинам обязательного школьного образования (программа К-12). Запрет на внешкольные занятия на выходных и каникулах приведет к падению выручки в этом сегменте до 90%.

Конечно, у компаний сектора допобразования есть место для маневра. Они могут переключиться на смежные рынки: профессиональные курсы, обучение в сфере искусств и т.д. Кроме того, в течение 3 лет тестирования системы в Китае возможны корректировки требований, но есть ли у инвесторов на это время?

Новая инициатива запрещает иностранному капиталу приобретать акции образовательных учреждений. Ключевой вопрос – в какие сроки иностранный капитал должен выйти из этих акций – пока без ответа. Похоже, мало кто готов ждать прояснения ситуации. Инвесторы стремительно избавляются от акций китайских образовательных компаний как в Гонконге, так и в США.

Будет ли делистинг? Документ от ЦК КПК и Госсовета КНР не предусматривает обязательного делистинга. В СМИ также об этом пока не говорят. Тем не менее, соответствующую инициативу от китайского руководства нельзя исключать.

P.S. Любопытно, что китайцы, в основном, поддерживают инициативу по радикальному ограничению внешкольных занятий. Некоторые родители справедливо замечают, что теперь свободное время дети будут проводить не на допзанятиях, а в мобильных играх. Предлагают их запретить. Еще, говорят, неплохо было бы зарегулировать бизнес в сфере здравоохранения, а то тоже сплошной произвол…

Как это все нам знакомо. Чего бы такого еще запретить? Что ограничить? Неужели, мы с ними сделаны из одного теста?..

За первое полугодие 2021 года промышленность выросла на 4,4% (г/г). Но рост произошел, в основном, из-за эффекта низкой базы, так как в прошлом году с апреля начался локдаун. При этом «месяц к месяцу» промышленность в июне упала на 0,4% – это первое падение промышленности с января.

Чтобы исключить эффект низкой базы прошлого года, посмотрим на прирост в отраслях по отношению к 2019 году.

– Обрабатывающая промышленность выросла на 4,3% в июне после роста на 6,9% в мае.

– Добывающая – упала на 1,2% в июне после падения на 1,7% в мае.

Добывающая отрасль, скорее всего, будет постепенно восстанавливаться и дальше. А обработка, как мне кажется, продолжит стагнировать, несмотря на то, что это одна из наименее пострадавших в пандемию отраслей.

Как мы неоднократно писали, потенциал восстановительного роста даже в промышленности в России не вечный. Особенно плачевно это выглядит на фоне очередной волны COVID-19 и ограничительных мер. Снижается спрос, растут издержки и в результате восстановление замедляется. Без государственной поддержки вернуться к допандемическим показателям, может, и возможно. А вот вырасти… Сомневаюсь.

Сегодня один из богатейших людей на планете, миллиардер, владелец Amazon и космической компании Blue Origin повторил достижение Юрия Гарарина и полетел в космос в компании своего брата, 82-летней дамы и 18-летнего голландца. Таким образом миллиардер отметил 52-ю годовщину высадки миссии Аполллон-11 на Луну, а вовсе не вспоминал нашего Юру.

Забавны споры в интернетах на предмет того, кто же будет первым миллиардером в космосе, ведь Бренсон, хоть и поднялся в суборбитальное пространство раньше Безоса, но не достиг планки 80 км от поверхности нашей прекрасной планеты. Безос же преодолел 100 км рубеж – так называемую линию Карамана.

Вспомнилась книга известного инвестиционного менеджера Бартона Биггза «Hedgehogging», где он рассуждал на тему того, что ещё может желать миллиардер, когда у него всё есть и больше нечего хотеть. Тогда это было желание понизить свой гандикап, и это требует труда, упорства и ввиду возраста не для всех достижимо, тогда как всё остальное доступно – только плати.

Теперь миллиардерам доступны более дорогие игрушки. Будет ли расти этот клуб по интересам в дальнейшем? Скорее да, чем нет. Хотя с точки зрения бизнеса пока не понятна перспектива космического туризма. Слишком узкий рынок и прослойка населения, которая может себе его позволить, невелика. Острые ощущения – это одно, а рентабельность бизнеса – другое. Сразу вспоминается ещё одно крылатое высказывание миллиардера: «Хочешь стать миллионером, купи авиакомпанию». Хотя сомневаюсь, что здесь эта максима сработает.

Приятно, что на повестке снова мечты о космосе и покорении планет. Даже несмотря на то, что сейчас они подаются под соусом гедонизма и демонстративного потребления. Но сколько открытий и достижений в науке проистекало из гедонистических устремлений элитной прослойки…

Объём рынка космических услуг к 2030 году, по разным оценкам, достигнет $3 млрд, в год, что даже меньше чем рынок эстетической медицины. Но всё-таки и это прорыв. Вопрос в том, кто выиграет. Я полагаю, Илон Маск.

В любом случае, полет свершился и прошел благополучно. Поздравляем, дорогие друзья, с началом новой эры имиджевых гонок за то, у кого корабль быстрее, полёт выше и пассажиры старше

Лидер демократов в Сенате Чак Шумер сообщил тревожную новость для канадских «экологов», впрочем, не только канадских.

Во-первых, для одобрения билля требуется как минимум 60 голосов, но законопроекту пока не хватает поддержки как среди демократов, так и среди республиканцев. Напомним, что большинстве своем республиканцы против легализации.

Во-вторых, намекавший во время президентской кампании на полную легализацию президент Джо Байден также сдает назад. Теперь в его речи присутствуют только призывы к декриминализации марихуаны на федеральном уровне.

Чувствуете разницу? Переобувание в воздухе – искусство, которое освоили многие политические деятели. Вероятно, Шумер решил, что в моменте обсуждение Закона о банковских операциях может принести больше политических очков.

Безусловно, котировки «экологов» отреагировали на новости весьма эмоционально. По итогам вчерашних торгов котировки Aurora Cannabis (ACB) снизились на 10,27%, OrganiGram (OGI US) – на 8,5%, Tilray (TLRY US) – на 8%, Canopy Growth (CGC) – на 6,5% и Cronos (CRON) – на 5,4%.

Тем не менее, мы не исключаем, что нынешние разговоры – не более, чем обычные словесные интервенции. Демократы обещали легализовать каннабис на федеральном уровне, и если они этого не сделают, им могут припомнить это на следующих выборах. Возможно, будет запущена схема: «декриминализация – легализация».

Посмотрим. Тем не менее, за бумагами надо следить, так как они могут упасть на спекуляциях до еще более привлекательных ценовых уровней.

Несколько слов о секторе информационной безопасности.

Неоднократно говорил о том, что в современном мире, с его жёсткой конкуренцией, угрозами (в том числе технологическими), и теми, кто на всем этом пытается нажиться путём кражи данных или взлома ключевых объектов инфраструктуры – вопрос защиты информации является одним из ключевых. Как для бизнеса, так и для государственных структур. Вопросы защиты и данных, и объектов поднимали как в рамках недавнего , так и в рамках Positive Hack Days.

Компания Positive мне интересна не только как один из лидеров весьма перспективного и растущего сектора, но и как претендент на размещение в рамках IPO.

На днях в уважаемом мною Коммерсантъ вышла статья, со всеми тезисами которой я не могу согласиться. Несомненно, тот факт, что компания находится под санкциями, вряд ли можно оценивать положительно. Но есть ещё целый ряд моментов, учитывая которые можно оценить будущее размещение как перспективное.

Тема кибербезопасности, на мой взгляд, одна из ведущих в мире; это подтверждают периодически появляющиеся в информационном пространстве новости о захвате информации, взломах объектов инфраструктуры и огромных выкупах кибермошенникам.

Новые продукты компании во многом не имеют мировых аналогов. Речь идет, прежде всего, о метапродуктах. Есть понимание, что анонсированное во время PHD новое технологическое решение компании – создание метапродуктов и, прежде всего, maxpatrol O2 – это и большой шаг вперёд в развитии компании, и революция на рынке. А это, ко всему прочему, ещё и рост выручки.

В России не торгуется ни одна компания, связанная с информационной безопасностью.

Полагаю, у нас есть много инвесторов-физиков, которым будет интересно данное размещение. По данным Мосбиржи, за последний год совокупный приток средств физлиц в акции, облигации и биржевые фонды превысил 1 трлн руб.; учитывая объём средств на рынке, акции компании-визионера не останутся незамеченными.

Компании, которые работают в этой сфере, сейчас дороги (см. таблицу). Средний P/S по отрасли – 7,3, средний показатель EV/Ebitda – 27,3.

Рынок оценивает компании отрасли очень высоко. Возможно, Positive на их фоне будет выглядеть более привлекательно; даже если IPO компании пройдёт по показателю EV/Ebitda не менее 23-25, это уже будет здорово. Учитывая, что Positive нужно сравнивать не со всей отраслью, а с Crowdstrike, Zscaler, Cloudflare (чьи мультипликаторы ещё выше среднего по рынку), дисконт выглядит весьма заманчиво.

Сейчас готовлю подробный материал на эту тему.

Да, возможно, ребятам сразу не удастся продать значительный пакет. Но полагаю, IPO пройдёт бодро. Несомненно, иностранные инвесторы из ряда стран не смогут поучаствовать в размещении… но это, учитывая вышесказанное, вряд ли окажет существенное влияние на результат.

Компании, которые работают в этой сфере, сейчас дороги. Средний P/S по отрасли – 7,3, средний показатель EV/Ebitda – 27,3.