Друзья, всем привет! Как гром среди ясного неба прозвучали вчера слова министра финансов Саудовской Аравии о готовности проводить расчеты в торговле нефтью и газом в валютах, отличных от доллара США.

На минуточку, речь идет о крупнейшей нефтяной державе мира, где ежедневно добываются 10 миллионов баррелей «черного золота».

Стоит ли бежать продавать доллары?

Начнем с того, что подобные разговоры идут уже более 6 лет. В марте прошлого года также появились сообщения о возможном использовании юаня вместо доллара при расчетах за часть поставок нефти в Поднебесную. До сих пор, однако, ужаса-ужаса не произошло. Более того, с марта по ноябрь прошлого года доллар только и делал, что укреплялся.

В целом, если даже ряд стран откажется от расчетов за нефть в долларах, долларовая система продолжит существовать как ни в чем не бывало. Не забываем – Саудовская Аравия все также будет конвертировать получаемые ей юани в доллары, потому что большинство импортных контрактов остается в долларах.

Того же мнения придерживаются и аналитики Bloomberg – «переход на платежи в юанях за нефть не представляет угрозу доллару».

Крах доллара не в интересах самого королевства.

1️⃣ СА обладает весьма немаленькими ЗВР, (значительно более $500 млрд на 2019 г), большая часть которых в долларовых инструментах. 2️⃣ C 1969 г. риал привязан к доллару с неизменным курсом 3,75.

Иными словами, любое существенное ослабление американской валюты рикошетом ударит и по экономике Саудовской Аравии.

Тренд на дедолларизацию в мире идет. Однако тренд этот крайне долгосрочный. Пока же похоже на то, что доллару мало что сильно угрожает. Более того, обычно после того, как многие торжественно хоронят доллар, он и растет.

Перевести расчеты за нефть в другие валюты, кстати, пытались многие. И Саддам Хусейн, и Муамар Каддафи. Мир меняется. Одно остаётся стабильным. Ради убеждения «неразумных» и поддержания стабильности доллара, Америка имеет большой арсенал инструментов. И часть из них совсем не из области экономики.

Не забываем. Доллар обеспечен не только экономической и финансовой мощью Америки. Но и мощью технологической, административной и военной.

Так что… ждем дальнейшего обострения геополитической ситуации. Разумеется, абсолютно случайного… Как говорится, по запросам радиослушателей.

Вот и ноябрь – в этом году крайне важный месяц. Ставка ФРС, промежуточные выборы в США, саммит G20, завершение зерновой сделки – далеко не полный перечень событий.

В преддверии заседания ФРС по ставке, самое время поговорить о негативном влиянии сильного доллара на экономику других стран. Бегство инвесторов от риска и серия повышений ставок со стороны американского регулятора привели к тому, что японская йена, к примеру, обесценилась к доллару более чем на 37% с начала года, индийская рупия – на 10%, британский фунт – на 16,5%, а турецкая лира… «всего» на 70% и т.д.

Основной недостаток слабой валюты – рост цен на импортные товары. Скачок цен на ввозимые продукты приводит к росту инфляционного давления в стране. Особенно, если страна импортозависима. В результате, снижается покупательная способность населения.

Еще одним негативным фактором является рост стоимости обслуживания кредитов в иностранной валюте, в частности, долларах. А если у страны большой долг, номинированный в иностранной валюте… Тогда вообще прощай, тушите свет. Резко возрастает стоимость обслуживания этого долга, осилить которую смогут «не только лишь все»… Думаю, вслед за египетским фунтом в самое ближайшее время увидим подобные шоу от еще целого ряда валют.

Не добавляет оптимизма ситуации и отток капитала, который достаточно жестко бьет по развивающимся странам.

Распродажа на долговом рынке, а также жесткая монетарная политика, привели к росту доходностей государственных облигаций в значительном количестве стран. Другими словами, цена заимствования выросла, а вот кредитоспособность, наоборот, снизилась. Классическая кредитная ловушка. Для стабилизации ситуации, ЦБ многих стран были вынуждены пойти на интервенции. Так, в сентябре правительство Японии потратило более $20 млрд на покупку собственной валюты. На время падение йены удалось остановить, однако без поддержки со стороны регулятора пара USD/JPY очень быстро вернется к значениям выше 150. Или Японии, как и многим другим странам, придется думать о поднятии ставки. Что в случае Японии практически нереально. А вообще, подьем ставки – это удар по экономическому росту.

То есть ситуация абсурдно неприятная. Подьем ставки по основной резервной валюте мира обрушивает другие валюты, приводя к жесткому инфляционному давлению и оттоку капитала. Борьба с этим – подьем ставок по этим валютам и последующая рецессия. И, наконец, страны вынуждены тратить огромные ресурсы на валютные интервенции для поддержки своей валюты. То же самое касается огромного количества других стран – Южной Кореи, Тайваня, Филиппин, Вьетнама, Индии, Малайзии и тд.

Что будет, когда валютные резервы иссякнут? Планом Б станет продажа государственных облигаций США. По некоторым данным, к этой практике уже прибегли ЦБ Китая, Японии и Индии. Переизбыток предложения на рынке может вызвать цепную реакцию. В результате, на первый план вернется ФРС. Спираль, однако. И закручивается она не в самую веселую строну.

Вывод. По всей видимости, более чем умные товарищи из ФРС все это отлично понимают. И то, что излишнее усердие от них в ужесточении ДКП может ударить по всему миру, они тоже знают. Как и то, что в итоге это все ударит по США… Так что, как уже и говорилось ранее, жду некоторого (для начала) хотя бы смягчения риторики.

В эти дни 160 миллионов бразильских избирателей выбирают себе президента на 4 года, и сюжет этих выборов будет покруче многочисленных мыльных опер, которыми так славится Бразилия.

По итогам первого тура бывший президент Луис Инасиу Лула да Силва(Партия трудящихся) получил 48,51% голосов избирателей, а действующий президент Жаир Болсонару (Либеральная партия) – 43,22%. Таким образом, будущее Бразилии определится во втором туре, 30 октября.

Лулу поддерживают на северо-востоке страны. В основном это семьи с низким уровнем дохода, католики, менее образованное и темнокожее население.

Болсонару получает наибольший уровень поддержки среди евангелистов, граждан, живущих в наиболее развитых южных штатах и в центре страны, среди мужчин и тех, кто имеет среднее и высшее образование.

Лула Да Силва – уже давно один из главных сторонников единой валюты для всего южноамериканского континента. В случае победы он планирует создать SUR – «евро Латинской Америки» – чтобы не зависеть от доллара.

Идея общей валюты не нова для Бразилии. Министр экономики правительства Болсонару Паулу Гедеш недавно предлагал создать «реал-песо», общую валюту Аргентины и Бразилии, но это предложение было раскритиковано и отвергнуто центральными банками обеих стран.

Идея общей валюты обсуждалась и во время предыдущей прогрессивной волны правления в Латинской Америке в годы создания Bank of Sur (2007 г.) и Unasur (2008 г.). Однако свержение прогрессивных правительств и установка новой неолиберальной волны похоронили эту инициативу.

Теперь один из главных лозунгов Лулы – реинтеграция с Латинской Америкой и возможное создание общей валюты, «потому что Латинская Америка не должна зависеть от доллара».

Как будет выглядеть валюта SUR, «латиноамериканский евро»?

Валюта SUR будет стремиться к усилению региональной интеграции и укреплению валютного суверенитета региона, как и евро. Однако это будет цифровая валюта, выпущенная южноамериканским центральным банком, «с начальной капитализацией, осуществляемой странами-членами, пропорциональной их доле в региональной торговле», по словам Габриэля Галиполо, бывшего президента Banco Fator.

Капитализация SUR «будет осуществляться за счет международных резервов стран и/или за счет налога на экспорт из стран за пределами региона». Кроме того, страны-члены «получат первоначальную долю SUR в соответствии с четкими согласованными правилами и смогут свободно распоряжаться ею на национальном уровне или поддерживать свои валюты. Обменные курсы между национальными валютами и SUR будут плавающими».

По мнению авторов проекта, «создание южноамериканской валюты может ускорить региональный интеграционный процесс, отмеченный медленными темпами и периодами регресса, и укрепить денежный суверенитет южноамериканских стран, которые сталкиваются с экономическими ограничениями, обусловленными международной нестабильностью своих валют».

Проект основан на том, что все больше стран континента сильно зависят от доллара. Например, Эквадору пришлось вовсе отказаться от собственной валюты, а на экономику Аргентины и Венесуэлы валюта США оказывает значительное влияние.

Интеграция между странами уже началась на уровне паспортного контроля. Например, создано Андское сообщества, куда входят Перу, Боливия, Эквадор, Аргентина, Бразилия, Чили, Колумбия, Парагвай и Уругвай, что с 2023 года позволит гражданам получать цифровые удостоверения личности для перемещений внутри сообщества без использования международного паспорта.

Что из себя представляет экономика Южной Америки?

Совокупный ВВП десяти стран Южной Америки составляет $3,63 трлн, что чуть меньше ВВП Германии ($3,89 трлн), при этом Бразилия – явный экономический лидер региона.

№

Страна

Номинальный ВВП, млрд. долл.

% от ВВП Южной Америки

1

Бразилия

1839

50,7

2

Аргентина

565

15,5

3

Колумбия

352

9,7

4

Чили

318

8,8

5

Перу

241

6,6

6

Эквадор

116

3,2

7

Уругвай

65

1,8

8

Венесуэла

51

1,4

9

Парагвай

42

1,2

10

Боливия

41

1,1

Девальвация официальных валют становится все более очевидной, особенно в свете инфляции, от которой страдают сейчас многие страны мира. Это только одна часть проблемы, а такие факторы, как пандемия коронавируса, конфликт на Украине и экономический кризис в США, усугубляют обесценивание валют.

Согласно статистике Bloomberg, латиноамериканские валюты в марте этого года демонстрировали лучшие результаты в мире после неудачного 2021 года, до тех пор, пока ФРС не начала ужесточать кредитно-денежную политику.

Сколько валют в Южной Америке и насколько они сильны?

В регионе существует 9 официальных валют, 4 из которых имеют название «песо» (Колумбия, Аргентина, Чили и Уругвай), хотя единственное, что у них общего – это номинал. Остальные валюты: бразильский реал, гуарани (Парагвай), соль (Перу), боливар (Венесуэла) и боливиано (Боливия). Как упоминалось выше, у Эквадора нет собственной валюты, официальным средством расчета в стране принят доллар США.

Уругвайский песо, несмотря на небольшой размер экономики, можно считать самой стабильной валютой Южной Америки – он укрепился на 7,4% к доллару с начала года. В Уругвае развит банковский сектор, недаром страна носит название «Южноамериканской Швейцарии».

Бразильский реал – это валюта десятой экономики мира и крупнейшей в Южной Америке. Бразилия является глобальным экспортером сельскохозяйственной и металлургической продукции, в реальном выражении бразильский реал вырос на 2,7% по отношению к доллару с начала года.

Курс перуанского соля к доллару США практически не изменился с начала года (+-0,1%).

После фантастического прошлого года, когда колумбийский песо был признан лучшей валютой в мире, в этом году валюта Колумбии не может похвастаться особыми успехами. Колумбийский песо девальвировался с начала года на 13,4%, особенно эта тенденция стала проявляться после первой в истории страны победы на президентских выборах кандидата от левых сил – Густаво Петро. Колумбия является крупным экспортером нефти, кофе, цветов и изумрудов.

Чилийский песо ослаб на 13,6% к доллару с начала года, несмотря на то что Чили держит статус страны – крупнейшего мирового поставщика меди и лития.

Самые неблагополучные валюты Южной Америки – это аргентинский песо (-44,1%) и венесуэльский боливар (-67,5%). Как следствие, в этих странах велико распространение доллара и криптовалют.

Бразильские левые стремятся предвидеть экономический и коммерческий контекст, который возникнет на международном уровне после завершения конфликта на Украине. На данный момент страны стремятся создать общую южноамериканскую валюту, которая снизит роль доллара в региональной торговле, но в то же время гарантирует суверенитет национальных валют.

Обменный курс между национальными валютами и SUR будет плавающим. Здесь важно не допустить возникновения асимметрии в пользу Бразилии, которая может привести к зависимости других стран от крупнейшей экономики континента. Для этого планируется создать Южноамериканскую клиринговую палату.

Такие страны, как Венесуэла, Аргентина и Колумбия, уже поддержали этот проект, в то время как Габриэль Борич, президент Чили, сказал, что он открыт для диалога, поскольку с каждым годом идея региональной валюты в Латинской Америке набирает все больше сторонников, и даже Мексика не прочь примкнуть к этой группе стран, если проект получит свое развитие.

Впрочем, идею единой валюты легко сформулировать, но путь к ней намного сложнее. Например, возникает вопрос, как преодолеть существующие противоречия и историческое соперничество между соседними Аргентиной и Бразилией.

История евро и других распространенных валют

Евро – очевидный пример успешной единой валюты, которая, несмотря на несколько кризисов, сумела сохраниться с 1999 года в 19 странах Европы. Кроме того, к евро привязаны валюты Болгарии, Хорватии и Дании.

Однако евро не был первопроходцем. Первым великим европейским планом экономического единства был Латинский валютный союз, выдвинутый Францией в 1865 году вместе с Бельгией, Италией, Швейцарией, а затем и Грецией. Союз состоял строго в фиксировании обменного курса их валют по стандарту золота и серебра. Общей валюты не было, но обменный курс был один к одному: одна лира стоила один франк.

Поддержание курса со временем стало невозможным из-за колебаний цен на серебро и золото. Кроме того, отсутствие единой политики стран прямой валюты привело к ее несостоятельности. Другим неудачным примером является Скандинавский валютный союз – проект, родившийся в 1873 г. в Швеции, Дании и Норвегии. Каждая страна сохранила тогда свою валюту, но шведская крона и Стокгольмский банк были установлены в качестве эталона. Географическая близость, экономическое равенство и стремление к политическому единству были ключом к его успеху, но Первая мировая война разрушила эту идею.

Есть и хороший пример. Ирландия придерживалась британского фунта стерлингов с 1826 по 1979 гг, пока не начала свой путь присоединения к проекту Европейского валютного союза.

Единая валюта в Африке?

Африка планирует создание единой валюты под названием ECO. Внедрение ЕСО было запланировано на 2027 г., но пандемия коронавируса вынудила перенести сроки имплементации проекта. Страны Западной Африки уже согласовали критерии конвергенции, среди которых выделяются дефицит бюджета менее 3%, инфляция ниже 10% и государственный долг, не превышающий 70% ВВП.

Согласно данным комиссии CEDEAO, в 2018 г. всем этим критериям не соответствовала ни одна страна, а в 2017 году – только три.

Несколько проблем на пути к созданию единой африканской валюты:

8 стран региона используют франк КФА, валюту, созданную в 1945 г. Францией,

На данный момент КФА находится в согласованном Францией паритете с евро.

Огромные различия между странами региона, например, между Нигерией, страной-экспортером нефти, на долю которой приходится две трети регионального ВВП, или Нигером, одной из беднейших стран мира.

Поскольку вероятность победы Лулы во втором туре выборов очень велика, пожелаем ему успехов в борьбе за идеалы глобализации и развития рыночной экономики, хоть он и сторонник идей социализма.

Может, настал именно тот момент, и у него всё получится? Ведь во всех странах Латинской Америки власть сейчас в руках левых, а им проще договориться между собой.

Фондовый рынок Бразилии встретил результаты первого тура выборов уверенным ростом, потому что экономическая программа Лулы да Сильвы ориентированная на экспансию, выглядит более привлекательной, в то время как Болсонару не стремится к интеграции с соседями по региону.

Вчера пара GBP/USD упала до 1,1785 к доллару – самый низкий уровень с середины июля. Это продолжение давно наблюдаемой тенденции. Только с начала года фунт к доллару потерял 13%, за последний месяц – 2%. Основная причина – это глобальный энергетический кризис.

Важно отметить, что фунт с евро ведут себя крайне похожим образом. Так сказать, товарищи по несчастью…

В экономике Великобритании перспективы не самые светлые:

▪️Инфляция в Британии уже выше 10%, но еще не достигла своего максимума. Он ожидается в октябре, после подъема цен на энергию. По крайней мере, так планирует Банк Англии.

▪️Но может оказаться, что в октябре мы увидим разгон цен, а не пик инфляции. Например, Citigroup прогнозируют , что инфляция в Великобритании вырастет до 18,6% в январе.

▪️По данным консалтинговой компании Cornwall Insight, средний годовой счет за электроэнергию вырастет в октябре до $4200.

▪️Банк Англии на следующем заседании, скорее всего, поднимет ставку снова на 0,5 п. п. до 2,25%. Это хоть и решительно, но при нынешней инфляции 10,1% такая ставка вряд ли поможет фунту укрепиться.

Не забываем, что мы скорее всего увидим кризис поставок газа этой зимой. И перспектива рецессии в Великобритании вполне себе реальная. Так что у фунта есть пространство для дальнейшего снижения. Британская валюта вполне может упасть до 1,15-1,14 к доллару.

Историческое событие, которое неизбежно должно было произойти, таки произошло.

Евро уже не на считанные часы, а уже вполне себе серьезно и, похоже, надолго стало дешевле доллара. Это событие нельзя назвать неожиданностью. Еще несколько дней назад (точнее, 15 августа) мы говорили о том, что идем на 0,96. Не прошло и недели, как 2/5 этого пути уже пройдено. Жизнь в последнее время – ох какая динамичная.

За последние 5 дней доходность по европейским десятилеткам выросла более чем на 40%. Так инвесторы отреагировали на угрозу рецессии в регионе, ястребиную риторику членов ФРС и, конечно же, происходящий на наших глазах энергетический кризис.

Вчера, на фоне сообщений Газпрома о плановом трехдневном ремонте единственной работающей турбины на газопроводе «Северный поток-1», сентябрьский фьючерс на нидерландском хабе TTF подорожал до отметки в $3024. Такими темпами цена голубого топлива и вправду может превысить $4000 за тысячу кубометров к октябрю-ноябрю 2022 года…

Что в таком случае будет с европейскими предприятиями? Как отмечают аналитики ING, повышение цен на энергоносители может повлиять на компании различными способами. Непосредственное воздействие заключается в банальном увеличении затрат бизнеса. Из-за невозможности переложить расходы на потребителей, многие предприятия могут снизить объёмы производства, что в свою очередь приведет к дефициту в цепочке поставок. И, опять же, к новому витку инфляции. Наименее зависят от роста цен на энергоресурсы такие сектора, как оптовая торговля и здравоохранение. Следовательно, их маржа прибыли скорее всего значительно не поменяется, поскольку компании не сталкиваются с регулярным повышением цен. Хотя даже здесь влияние роста цен на электричество все равно имеется.

Авиационная, химическая и металлургическая отрасли, наоборот, подвержены наибольшему воздействию. Крайняя энергоемкость продукции, поставляемой в этих отраслях, не позволяет эффективно реагировать на колебания цен на энергоносители.

Маржа прибыли в автомобилестроении и цементной промышленности будет также под сильным давлением. Вполне возможно, тут будут считать не прибыли, а убытки.

Главная проблема Европы в ближайшее время – занятость населения. В Германии в текущих условиях под угрозой могут оказаться 5,6 млн из 42 млн рабочих мест и до 12% ВВП страны. Такой эффект возможен, поскольку энергомощности в случае дефицита будут перераспределяться от промышленности к социально значимым объектам и домохозяйствам.

Что касается плана ЕС снизить объем поставок газа из России на две трети уже к концу 2022 года, многое будет зависеть от возможности найти альтернативу. Хорошая новость для региона заключается в том, что Total Energies и Eni объявили об открытии огромных запасов газа в скважине Cronos-1, в 160 км от побережья Кипра. Плохая новость – в том, что для запуска добычи газа потребуется еще год.

Кстати, ближайшие полгода будет, похоже, звездный час для всех альтернативных поставщиков газа в Европу.

Итак… Подытожим.

Евро идет строго на юг.

А чего вы, собственно говоря, хотели, если: ▪️разница по ставкам между Европой и Америкой растет и, похоже, подрастет еще. При этом старушке-Европе гораздо сложнее сейчас дается подъем ставки, чем остальным странам. ЕЦБ просто не может себе позволить то, что без проблем может делать ФРС или банк Англии (или Канады). ▪️доходности облигаций стран-«доноров» растут с космический скоростью и, похоже, идеи ЕЦБ о выравнивании доходностей через продажу облигаций Германии и Франции с целью дальнейшей покупки облигаций Италии, Испании и других проблемных стран, идут… куда-то не туда. ▪️инфляция в Еврозоне раскручивается так, что мама не горюй. И цены для потребителей, и для производителей летят вперед, как на крыльях. Причем чем слабее евро, тем более значительны инфляционные последствия в Европе. ▪️энергетический кризис происходит на наших глазах. ▪️полномасштабные боевые действия идут практически в центре Европы и лишь одному Богу известно, когда они прекратятся. ▪️социальные конфликты начинают, опять же, раскручиваться. Идеи насчет обтирания мокрой тряпкой и обогрева лишь одной комнаты в квартире приживаются с трудом. Странно, однако. Замечательная идея. Кстати, тряпку тоже можно мочить чуть-чуть. Опять же, экономия воды. Ох, чувствую, вновь, как в XVII веке, станут невероятно востребованы специализированные скребочки для почесывания. Надо бы начинать налаживать поставки. Авось пригодится.

Сакраментальный вопрос: что будет дальше? По мне, ничего неожиданного. Тренд на постепенное снижение курса евро с высокой долей вероятности продолжится. Для начала, еще пару-тройку процентов снижения мы можем увидеть достаточно быстро. Скорее всего, весьма долгое время Европе предстоит привыкать жить со все более и более дешевым евро.

Опять же, это все не означает, что еще немного, еще чуть-чуть, и Европейский союз начнет рассыпаться, как карточный домик, а мы с вами узрим евро на уровне 0,7-0,8 к доллару США. Скорее всего, таким «счастьем» «добрые друзья» Европы не насладятся. Несмотря ни на что, европейская экономика сильна. Если будет необходимо, ЕЦБ выйдет с масштабными интервенциями и возьмет на свой (и так распухающий) баланс еще на триллион-другой активов.

Более того, провоцируя новый инфляционный виток, слабость евро будет помогать ряду компаний производить в Европе и экспортировать из Европы. Но тот факт, что европейцам придется как минимум пару лет перестраивать свою экономику, неоспорим. Как и то, что уровень бедности будет потихоньку расти.

Полагаю, справятся. Как обычно, слабые будут проглочены более сильными и богатыми. Новые и новые европейские компании перейдут под контроль уже потирающих ладони американских или канадских, китайских или даже индийских корпораций. Вполне возможно, чем-то поживятся весьма неплохо сегодня, на фоне энергетического кризиса, себя чувствующие Саудиты или доблестные парни в куфиях из ОАЭ.

Единственная серьезная проблема Европы – это возможность усугубления социальных конфликтов. Размер пособий по безработице и беженцам, и другим социально слабым слоям населения в таких условиях будет неизбежно сокращаться. Как эти слои будут на это реагировать? Думаю, без энтузиазма. Похоже, ближайшей осенью мы с вами увидим много и пикетов, и демонстраций, и забастовок, и… более неприятных ответов на снижающийся жизненный уровень значительных масс населения.

Отвечаем на очередной популярный вопрос от наших подписчиков.

Даже сегодня, когда рубль снова укрепляется, фьючерс падает сильнее. Чем же это обусловлено?

Неделю назад мы уже отвечали на похожий вопрос о том, почему курс и фьючерс сильно разошлись. Аномально сильное контанго, то есть расхождение между курсом на валютном рынке и 3-месячным фьючерсом сразу на 10% (или 40% годовых) создало условия для арбитража.

Другое дело, что в текущих условиях это не совсем арбитраж, потому что покупка валюты сейчас создает неудобства и не решает проблем с обеспечением по короткой фьючерсной позиции.

Риски стратегии «покупка доллара против продажи фьючерса» мы подробно разбирали. Но соблазн велик, и желающие рискнуть нашлись.

К тому же риски обеспечения продажи фьючерса можно ограничить покупкой опциона колл. Это сокращает доходность стратегии, но зато избавляет от головной боли о потенциальном маржин-колле.

Нет ничего удивительного в том, что разница между курсом на валютном рынке и Si-9.22 сокращается. Она продолжит сокращаться дальше, приближаясь к той, что обусловлена разницей рублевых и долларовых ставок. Не так быстро, как в последние дни – не исключены даже небольшие откаты назад. Но к середине сентября курс и фьючерс сойдутся.

При этом следующий фьючерс – декабрьский, будет по-прежнему торговаться выше. Насколько? Посмотрим, будет ли это классическое контанго, связанное с разностью ставок, или у нас теперь новая норма.

Ну что вы, так… немножко. Все могло быть еще хуже.

И что… еще хуже будет?

Теоретически возможно. Хотя могут попробовать и отпрыгнуть.

Такие диалоги – это моя сегодняшняя реальность.

Как долго рынкам еще падать? Что принципиально изменилось с сегодня на завтра? ▪️Доллар по-прежнему дорог относительно иных валют. ▪️Центробанки мира закручивают и будут продолжать закручивать монетарные гайки в своей неумолимой борьбе с инфляцией. ▪️Инфляция при этом в целом снижаться не собирается. Ибо причина ее сегодняшняя – не только монетарная. Логистические проблемы, связанные с пандемией, оказались семечками по сравнению с логистическими невзгодами, связанными с боевыми действиями и санкциями. ▪️Экономический рост мира, как результат восстановления по итогам пандемии, может сойти на нет и перейти в стагнацию мировой экономики. Иначе говоря, риски стагфляции никто не отменял.

Потому вчерашнее падение S&P до уровня 4000 на этом фоне выглядит вполне логичным. Так же, как и предыдущее (за последние 4 месяца) снижение рынка с 4800 по S&P до 4120.

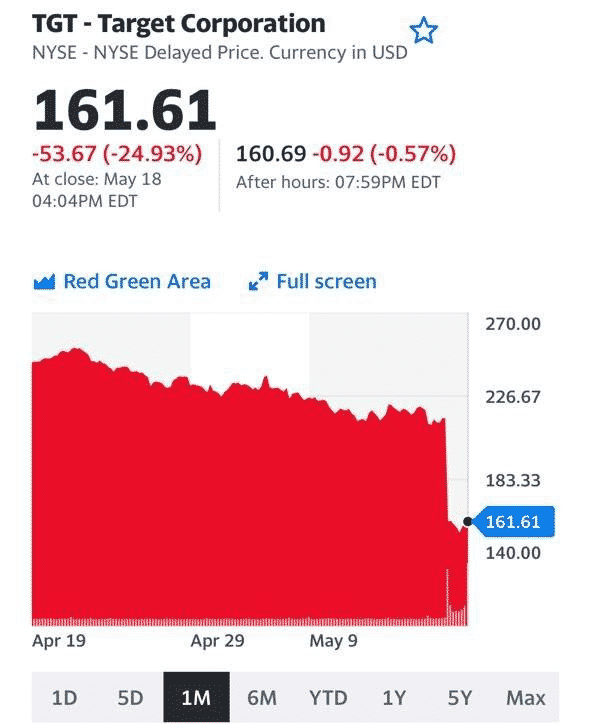

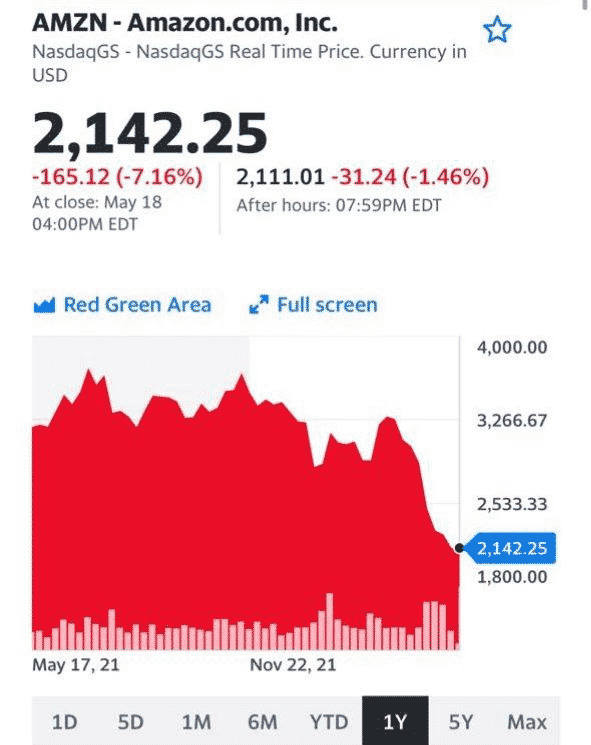

С начала года падение индексов превысило 16%. И это индексов. Отдельные бумаги, прежние лидеры рынка, показали настольно феноменальное снижение, что невольно начинают закрадываться сомнения – а не пришло ли время начать закрывать все страховки и входить в интересные и перспективные бумаги надолго? Посудите сами. Amazon – минус 40% от максимальных значений. Netflix – более 70%❗️падения. Boeing – более 40% падения. Google – падение более чем на 23%. Zoom – на 75% … И так далее.

Что держится? Почти на максимальных значениях торгуются производители продуктов питания, товаров повседневного спроса (таких как PG, JNJ и др.), нефтяники, производители оружия. Ничего удивительного. С золотопроизводителями ситуация чуть хуже. Золото пока не ведет себя как защитный актив.

Не пора ли начать задумываться о вхождении на текущих уровнях на ДОЛГИЙ срок в качественные и достаточно сильно потрепанные ветрами бумаги? Например, в Netflix?

А что говорят «великие»? Что интересно, несмотря на все риски, в Goldman Sachs сохранили свой прогноз для S&P 500 на уровне 4 700 на конец года. Стратеги Bank of America также не стали снижать прогноз по S&P 500, но заявили, что падение рынка еще не закончилось. На прошлой неделе главный американский стратег по акциям Morgan Stanley Майкл Уилсон – один из самых ярых «медведей» Уолл-стрит – сказал клиентам, что S&P 500 в ближайшей перспективе может опуститься минимум до 3 800, а возможно, и до 3 460. Аналитики JPMorganсчитают, что «распродажа на прошлой неделе кажется чрезмерной», и сохранили рекомендацию по увеличению веса акций развитых и развивающихся рынков.

Итак, великие начали посматривать в сторону покупки.

Европейские акции, кстати, также не отстают от медвежьего тренда, тестируя минимумы 2022 года. Также, как и в случае с FAANG, инвесторы опасаются рекордной инфляции, замедления экономики и все более ястребиной позиции основных мировых центральных банков. На фоне ухудшения макроэкономических перспектив стратеги из Oddo BHF понизили целевой показатель индекса Stoxx 600 на конец 2022 года до 483 пунктов с 498 в понедельник. Напомню, что со своих максимальных значений в середине прошлого года данный индекс упал примерно на 17%.

Выводы. 1️⃣ Чисто технически рынки выглядят действительно несколько ПЕРЕПРОДАННЫМИ. 2️⃣ Определить точно, где оно, это дно, занятие малореальное. Во многом и бессмысленное. 3️⃣ Могут ли от ТЕКУЩИХ уровней рынки оттолкнуться и попробовать расти? Да элементарно. Шортов на рынке хоть отбавляй. Все из быков вдруг стали мишками. А это значит, и правда, возможно, пришло время для коррекции. Начнется ли она сегодня или завтра? Возможно. Может, чуть позже. 4️⃣ Ждать ли обещаных 3800 для того, чтобы начать формировать позиции? Я думаю, что самая большая беда на рынке – это упёртость. 3800 – скорее, некий ВОЗМОЖНЫЙ уровень. Он может быть, а может и не быть. Вчерашний пролив поздней ночью – что это было? Маржин колы? Нервы? Игра крупных игроков? Пока не знаю. А это важно для принятия именно трейдерского решения. Дело в том, что лучший момент для продажи защитных инструментов и формирования длинных позиций – это как раз момент закрытия маржинальных позиций. Момент, когда идут массовые маржин колы. Было ли именно это вчера? Не уверен.

Не стоит забывать – все рассуждения выше, скорее, на уровне, как уже было сказано ранее, трейдинга. Если посмотреть на ситуацию глобально – все риски и проблемы остаются. Это означает, что действовать сейчас нужно крайне осторожно. Ибо кроме чисто технических моментов не вижу сейчас ничего, что может дать знак о смене негативного тренда на рынке. Разве что завтрашняя доза макроэкономических данных…

Что будем делать? Есть вероятность, что начнем фиксировать (не знаю пока, полностью или частично) прибыли по страховочным инструментам. И, возможно, спокойно и не торопясь начнем подбирать то, что слишком сильно упало.

У людей начинает кружиться голова от этих безумных аттракционов – сперва резкий рывок в сторону 120+. Потом экстремальное укрепление почти до 65, порвавшее все нормы приличия и, что главное, показавшее – курс российской валюты, это результат скорее колоссального превышения экспортной выручки над импортом, чем индикатор, отражающий реальное состояние дел в экономике. И вот теперь, вновь, вполне логичное новое ослабление рубля.

Тренд на укрепление завершен?

Чтобы ответить на этот вопрос, посмотрим, какие факторы влияют (или перестали влиять) на курс рубля.

Во-первых, в результате санкций, ЦБ утратил возможность непосредственного присутствия на валютном рынке. Но и самого рынка, в привычном нам понимании, больше нет, а есть только экспортеры и импортеры в условиях растущего профицита торгового баланса. Они-то и определяют теперь курс рубля.

Что удивительно, наличный рынок, пусть с серьезной разницей, но следует за курсом рубля на Мосбирже, и россияне, в целом, могут конвертировать свои рублевые накопления в валюту. Стоит? Почем? Что это дает?

Возникает логичный вопрос: а что дальше делать с валютой?

Вывоз – затруднителен. Хотя для тур поездки $10 тысяч – не так уж и плохо. Для 99% российских туристов – более чем достаточно. Другой вопрос – куда?

Приобретение недвижимости в Европе – тоже сегодня под вопросом. Сделок с россиянами, если это не касается нефти и газа, никто проводить не стремится. Прогуляться с размахом по Пятой Авеню, Oxford или Regent street, а также по Avenue des Champs-Élysées… Теперь развлечения не для россиян.

Валюта как средство сбережения?

Здесь тоже все сложно. С одной стороны, умники говорят – подождите, вот введут нефтяное эмбарго, снова узрим рубль по 100 и выше. С другой стороны, ряд ответственных и очень неглупых товарищей заявляют – такими темпами мы и 50 скоро увидеть можем. И кому верить?

Кстати… А как и где теперь хранить валюту?

Допустим, ты ее держишь на счету в некоем банке. Банк залетает под SDN санкции… Максимум, что тогда остается тебе-горемыке, – продать эту валюту по любому предложенному банком курсу.

Перевести валюту в другой банк? Ну, теоретически и это возможно. Если получится. Держать под матрасом или в стеклянной банке, зарытой под любимой березкой? А вон, многодумцы наши не дремлют. Так и ждешь доброе и вечное: «Граждане! Сдавайте валюту!» Исключить такой вариант никто и никогда не сможет.

С другой стороны, логика россиянина неизменна: «как сидеть в рубле, когда тут такое творится»!??? Мозг взрывается и требует того, что никогда не подводит – пол-литра. Без них тут разобраться сложновато. Впрочем, даже и с ними не так уж легко. Зато… традиционнее.

А что с эмбарго и платежами за газ в рублях?

▪️Япония отказалась вводить нефтяное эмбарго. ▪️В Европе хотят сделать исключение для стран, через которые идет транзит российской нефти. ▪️Ряд покупателей газа начинают платить в рублях, но в целом идея пока вполне логично, что поддержана не всеми.

Кстати, до сих пор не могу понять – как корреспондирует идея о 80% конвертации валютной выручки и продажа газа за рубли, где конвертируются все 100%? Очевидно, тема газа особая, и здесь работают иные правила.

Ждем теперь Шестой горячий привет от Европы и понимаем… Где шесть, там может быть и семь. Да и остальные «друзья» готовят новые теплые приветы – как теперь без этого? Традиция такая.

Всем причастным понятно – эти будущие приветы неизбежно будут бить по курсу рубля. Вопрос лишь как и когда.

Основной же фактор для рубля сегодня – это отсутствие спроса на огромные суммы валютной выручки российских экспортеров со стороны российских импортеров.

В 2022 г. экспорт РФ, скорее всего, превысит импорт более чем на $200 млрд. Исходя из простой математики, получается, что ежедневно сотни миллионов, а иногда и миллиард продаваемых на торгах долларов ищут своего покупателя.

Сырьевой энергетический сектор по-прежнему обязан конвертировать в рубли 80% заграничной выручки. Устно было анонсировано решение опустить барьер до 50%.

Почему медлит ЦБ?

Почему не способствует, скажем так, стабилизации рубля на более комфортных для наполнения бюджета уровнях?

1️⃣ Крепкий рубль – один из гарантов того, что инфляция так или иначе берется под контроль. Не забываем, для ЦБ инфляция всегда была в приоритете. В конце концов, Минфин – это Минфин. А ЦБ – это ЦБ. И мандаты по определению у этих организаций разные. 2️⃣ Как уже писали ранее, ЦБ не может, как раньше, выходить на торги и скупать валютную выручку по заданию Минфина в рамках бюджетного правила. Да и вопрос творческий – зачем. И опасно. Могут опять вражины заморозить. Ну и нет сегодня такой нужды – новую кубышку валютную копить. Другие задачи, другие приоритеты. 3️⃣ Возможно, пока нет на то политического решения. Ибо крепкий рубль – вроде как, свидетельство того, что все в принципе отлично. Да, бюджет похуже наполняется, но зато система стабильна. Опять же – импортерам помощь сегодня не помешает. Хотя мы же все прекрасно понимаем. Не проблема сегодня для импорта курс. Основная проблема – санкции. 4️⃣ В принципе, ЦБ не так уж медлит. Могу высказать осторожное предложение, что резкое укрепление доллара на торгах в пятницу – в той или иной форме результат работы Регулятора. Пусть не своими руками, но руками другого банка. Это красноречиво говорит нам о том, что рубль ниже 70 для бюджета недопустим.

Кто еще бенефициар такой ситуации?

Минфин, если он таким образом получает валюту от экспортеров, вынужденных продавать ее по некомфортному курсу, и рассчитывается по долгам? Слышал такую версию. По мне – чушь.

Вот не думаю, что это сейчас основная цель Минфина. Основная его цель – все же наполнение доходной части бюджета, что при сегодняшнем курсе не представляется возможным.

Получается, что основной бенифициар – это россияне, которые могут покупать валюту на относительно комфортном для них уровне. Мы ведь прекрасно понимаем, что такой курс не естественный и не отражает текущих фундаментальных показателей экономики.

Когда состав участников валютных торгов будет расширен, когда лобби экспортеров пробьет чиновничьи кабинеты, равновесный, комфортный для экономики курс будет восстановлен.

На каком уровне – сказать сложно. 80? 85? 90? Может быть. Но точно не 65-70, как мы могли лицезреть на прошедшей неделе.

Пост подготовлен на основе информации от нашего подписчика под ником Monte Cristo, которой он поделился в комментариях на @bitkogan_HOTLINE.

Мы уже рассказывали, как перевести рубли с карты, выпущенной российским банком, в криптовалюты. Теперь поговорим о рисках, не лежащих на поверхности. Предупрежден – значит, вооружен.

Возьмем самый популярный токен USDT (стейблкоин, привязанный к доллару США). Писали о нем подробно в этом посте. Токен изначально выпущен в сети ETH компанией Tether Limited. Бенефициаром Tether Limited является биржа Bitfinex. Tether Limited и Bitfinex полностью подчиняются регуляторам США.

❗️Основной риск USDT заключается в том, что в смарт-контракте прописана возможность блокировки кошельков и изъятия средств. Например, по запросу от регулятора. Формально уже сейчас резиденты РФ не могут использовать USDT. Это связано с запретом поставки долларов США в Россию и использования USDT для обхода санкций. Однако официальных заявлений об ограничениях для россиян Tether не делала.

Насколько далеко зайдет Tether в санкционной политике, вопрос больше политический. Но прямых лиц, попавших в санкционные списки, блокировать, скорее всего, будут очень скоро. Сейчас все пользователи, в частности из РФ, использующие USDT, полностью открыты для аналитических инструментов и США видит все транзакции. Chainalysis, сотрудничающая с Tether аналитическая компания, уже запустила инструменты блокировки при попытках обхода санкций.

Есть ли альтернативы USDT? Из стейблкоинов наиболее безопасными сейчас являются DAI и UST. Эти токены используют сложные алгоритмические механизмы сохранения цены. Однако для торговли деривативами пока альтернативы USDT нет.

Не рекомендуется хранить на бирже все средства, лучше ограничиться объемом, который вы используете для торговли. Для безопасного хранения сейчас можно рассмотреть Ledger – холодный кошелек и в долгосрок. Trust Wallet более практичен на каждый день. Здесь надо иметь в виду, что он имеет отношение к Binance, но пока претензий со стороны пользователей о блокировках не было.

Главное по рискам на криптобиржах. Если у вас паспорт РФ и вас нет в санкционных списках, биржа может поставить вас перед фактом о том, что закрывает ваш аккаунт, и попросит вывести средства. Это основной риск. Других прецедентов пока не было.

Идея обеспечить рубль реальной ценностью выглядит привлекательно. Ведь она символизирует ту самую стабильность, которой в последнее время так не хватает.

Например, председатель комитета Госдумы по финансовому рынку Анатолий Аксаков считает, что создание финансовой системы, где рубль был бы обеспечен золотом и товарами, возможно. При этом нужно учитывать мнение Банка России и профессионалов рынка.

Секретарь Совбеза РФ Николай Патрушев заявил, что научным сообществом предложен проект по созданию в РФ двухконтурной валютно-финансовой системы, где рубль обеспечат золотом и товарами – валютными ценностями.

Многие, и не только в России, расценили заявление ЦБ от 25 марта (о покупке золота по «фиксированной» цене 5 тыс. рублей за грамм до 30 июня), как шаг в направлении золотого стандарта.

Однако в таком виде золотой стандарт ЦБ просуществовал лишь пару недель. Как только рубль укрепился настолько, что мировые цены стали ниже этого уровня, цены в операциях ЦБ из фиксированных превратились в договорные.

Но так ли утопичен золотой стандарт в России в принципе?

Для начала, немного занимательных цифр.

Если текущее количество рублей (агрегат М2) поделить на золотые резервы ЦБ, то (по состоянию на 31.01) получим, что унция золота должна стоить 905 810 рублей. Приводя и то, и другое к долларам по текущим ценам на золото, получаем почти 500 рублей за доллар.

Многовато. Но такое соотношение можно изменить, если наладить приток золота в страну. Как это теоретически можно сделать? Например, заставить платить за нефть и газ золотом. Если грубо оценить унцию золота в 20 баррелей нефти (сейчас чуть меньше), а российский экспорт в 1,7 млрд баррелей в год, то получаем 85 млн унций золота.

Плюс Россия производит (опять же, грубо) порядка 10 млн унций. Итого получаем 95 млн унций в год. Это больше, чем нынешние резервы ЦБ (примерно 73,6 млн унций). Через 4-5 лет вроде бы можно привести в соответствие количество золота в стране с объемом рублей.

Правда, следует иметь в виду две вещи. На самом деле много больше, но пока две. Во-первых, денежная масса сейчас растет примерно на 7,5 трлн рублей в год. По нынешним ценам округлим до 50 млн унций в год. Это значит, что надо либо остановить рост денежной массы, либо период «догонялок» ее золотом изрядно удлинится.

Кроме того, 95 млн унций это около 80% годовой добычи золота. Если такой объем направить на оплату российской нефти, то что останется в мире? Цена золота определенно вырастет. Возможно, в разы. Это означает, что унция золота будет стоить не 20 баррелей, а 40-50, если не больше. И значит меньший приток золота в Россию от нефтяного экспорта.

Какие выводы? Золотой стандарт для рубля означает не только возможность ЦБ покупать золото по выгодной для себя цене, но и продавать его по требованию. Грубо говоря, поддерживать стабильный курс рубля относительно золота.

Чтобы иметь хотя бы теоретическую возможность сделать это, количество золота у ЦБ должно более или менее соответствовать количеству рублей. Прямо сейчас это означает резкую девальвацию рубля.

В противном случае, все золото у ЦБ быстро выкупят и придется включать Никсона. На доверии к рублю такое позитивно точно не скажется. Станет только хуже, чем без попытки озолотить рубль.

Практически и логистические сложности, связанные с использованием золота в повседневной международной торговле, мы сейчас даже не рассматриваем. А их будет немало. Точно не меньше, чем в переходе на рубли в торговле газом.

Мы могли бы предложить альтернативный путь к золотому рублю. Сокращение преград для бизнеса может дать сильный экономический рост. В сочетании с ответственной монетарной и фискальной политикой (отличной от популизма мировых ЦБ) такой здоровый рост мог бы и наш привычный деревянный сделать золотым.

Похоже, что российский бизнес, занимающийся экспортом и импортом, получит право проводить расчеты в криптвалютах. С такой инициативой выступили отечественные налоговики, их идею отчасти поддержали и в Минфине. При этом совершать сделки по покупке и продаже цифровых валют можно будет только на криптобиржах.

У этой инициативы есть плюсы – можно избежать расчетов в долларах и евро. Особенно это актуально для предпринимателей, отрасли которых не попали под санкции. Они смогут упростить процесс оплаты товаров, а также избежать риска блокировки платежей в «недружественных странах».

У этой инициативы есть ряд затруднений: 1️⃣ А не потребуется ли компаниям продавать крипту, как это было с валютой? Вполне возможно, что в нынешних условиях на цифровые активы будет распространен опыт валютного рынка. Потому предприниматели могут быть вынуждены сразу продавать крипту с кошельков. И не смогут заработать дополнительную прибыль на конвертации в фиатную валюту по более выгодному курсу. 2️⃣ Разрешены будут только операции с бизнесом из стран, где также одобрены внешнеторговые операции при помощи криптовалюты или произошла их легализация. А таких стран – раз-два и обчелся. На память приходит только Индия, Сальвадор, и ряд других стран. В странах, которые остаются нашими ключевыми партнерами (Китай, США и страны Европы), либо наложен запрет на криптовалюты, либо имеются ограничения на проведение операций с россиянами. Далеко за примером ходить не нужно: сегодня утром биржа Binance ввела ограничения на работу счетов свыше 10 тысяч евро. Этому примеру могут последовать и другие площадки. 3️⃣ ЦБ пока занимает позицию сохранения отказа от частных цифровых валют в пользу запуска государственных (CBDC). Поэтому с его стороны могут быть претензии к законопроекту и внесены уточнения в законодательную инициативу. 4️⃣ Также нужно понимать, что стоимость поставляемых товаров или услуг будет привязана к «твердым» валютам. Те же самые доллары и евро могут находиться в основе этого контракта. Просто их заменили на криптовалюты, а суть от этого не поменяется. 5️⃣ Не попытаются ли бизнесмены скрыть от налоговой часть своих доходов, выдав часть операций за внешние, хотя товары при этом даже не покидали территорию страны. Также пока не ясен механизм отслеживания этих операций, ведь мошенники могут попытаться обналичить или отмыть средства через криптвоалюты.

Происходит ли на наших глазах полная легализация крипты (или хотя бы частичная) в России? И да, и нет одновременно. С одной стороны, законодатели получили от профильных министерств интересную инициативу, которая призвана обойти наложенные санкции. В случае одобрения парламентом можно будет смело говорить о первых шагах в вопросах легализации криптовалют. Однако непонимание большинством населения (а вместе с ними и бизнесом) механизмов проведения расчетов при помощи цифровых активов может стать серьезным препятствием в успешной реализации этой идеи. Поэтому маловероятно, что у дверей криптобирж выстроятся такие же длинные очереди, как и в обменниках валюты в конце февраля.

❗️Сегодня вечером более подробно обсудим эту инициативу в ходе второго вебинара по криптовалютам. Регистрация – здесь.

И напоследок – чисто философский вопрос. Мы признаем крипту средством платежа? Мы готовы это провести законодательно?

Саудовская Аравия заявила о том, что планирует перейти на расчеты за нефть в юанях. Это заявление было сделано на фоне того, что совсем недавно мы увидели достаточно серьёзную заявку на дальнейшую дедолларизацию мира.

Потому возникает законный вопрос: ну что, сколько еще курилке– доллару США – жить?

Доживем ли мы с вами до тех дней, когда доллар перестанет быть настоящей резервной валютой? Или станет не основной резервной и соответсвенно расчетной валютой мира, но лишь одной из них?

Ждать ли в дальнейшем полной и всеобъемлющей додолларизации? Мнений на этот счет – вагон и маленькая тележка. Одни утверждают, что финансовой гегемонии дяди Сэма пришел конец. Другие заявляют, что главной резервной валюте вообще ничего не угрожает.

Монополии на абсолютную истину нет и быть не может. Однако, по нашему осторожному мнению, правда кроется в том, что, несмотря на все попытки Китая и России отказаться от доллара, говорить о смене парадигмыпока не приходится. Да, использование юаня в международной торговле и в качестве резервного актива Центрального банка и вправду начало расти, однако процент все еще остается низким, о чем мы уже говорили. Главное: пока юань не является на 100% свободно конвертируемой валютой, говорить о том, что он может вытеснять доллар отовсюду, рановато.

Таким образом, вердикт остается прежним: доллару опасность не угрожает.

Как отмечается в статье Washington Post, во всем мире почти 3/5 частных банковских депозитов в иностранной валюте хранятся в долларах. Аналогичная доля корпоративных займов в иностранной валюте приходится на доллары. Ни один из показателей не показывает явных признаков снижения. Международный валютный фонд также не считает неминуемым глобальный отказ от доллара, но прогнозирует, что страны по всему миру будут переосмыслять его долю в валютных резервах. JPMorgan Asset Management, тем временем, отмечает, что найти достойную замену доллару будет крайне сложно.

Это именно то, что мы с вами постоянно говорим. Размер и вес крупнейшей в мире экономики не имеют аналогов, казначейские облигации по-прежнему являются одним из самых безопасных способов хранения денег, а доллар остается главным защитным инструментом.

Однако, все не так однозначно. Если бы блокировка ЗВР России произошла только в долларах США, это заставило бы очень многие страны всерьез задуматься о том, что в долларах держать свои авуары небезопасно. Однако, блокировка произошла не только в долларах. А это значит, шансы на то, что держатели самых крупных резервов в мире будут переживать о долларовой составляющей, невелики.

Как вам в такой ситуации иной тезис? То, что произошло, заставит многие страны в принципе провести ревизию своих взглядов на накопление средств в резервах. Резервы – штука отличная. Рейтинговые агенства их тоже очень любят. Но вот вопрос: не лучше ли было в такой ситуации больше тратить на внутреннее развитие?Или копить не только в валютах и золоте, но и в товарных запасах?

Я думаю, еще не один год после того, как сегодняшние события войдут в историю и мир вернется к своим ежедневным проблемам, экономисты и руководители многих стран будут пересматривать концепции и развития и накоплений. Уроки будут изучаться долго и тщательно.

А что касается доллара. Тут умничать особенно не нужно, все достаточно просто. Все изменится тогда, когда мы перестанем хранить свои пенсионные накопления в американской валюте.

А пока ругаем мы этот доллар, ругаем. Но упорно предпочитаем именно в нем свои кровные и оценивать, и держать. И все…

Как и ожидалось, в ФРС США объявили о повышении процентной ставки на 0,25 процентных пункта. Точечный график с прогнозом динамики ставки предполагает ее семикратное повышение в этом году — до уровня в 1,75–2% (в декабре участники комитета ожидали три повышения ставки на 0,25 п. п.). Короче, на 100% – так, как и ожидалось. К концу 2023 года ставка может вырасти уже до 3%.

А теперь – кое-что новенькое и не то, чтобы сильно неожиданное. Но… любопытное.

На следующем заседании регулятор может объявить о сокращении объема активов на балансе. ФРС показала, что геополитика и военные действия в Европе добавляют неопределенности, и в среднесрочной перспективе приведут к давлению на цены и экономическую активность. В целом, высокая инфляция в США будет сохраняться дольше, чем ожидалось ранее.

Короче, четкое и однозначное признание: друзья, ситуация с инфляцией частично вышла из-под контроля. Ну что ж, хоть честно сказали.

Прогнозируется, что ВВП страны увеличится на 2,8% по итогам текущего года, против прогнозируемых в декабре 4%. В 2023 году предполагается рост на 2,2%, в 2024 году –на 2%. По мне, цифры излишне оптимистичные. Многое сегодня в тумане. Но все происходящие события в Европе – крайне далеки от США, и вообще, Америка, как обычно, может сделать неплохой гешефт на происходящем… То почему бы и нет?

Ожидания относительно повышения потребительских цен в 2022 году пересмотрены до 4,6% с 2,6%, в следующем – до 2,7% с 2,3%, в 2024 году – до 2,3% с 2,1%. Думаю, и здесь немного оптимистичнее того, что произойдет в реальности. Полагаю, что по итогам 2022 инфляция будет более 5%. Причина простая: новые разрывы логистических цепочек. Будем откровенны: поднятие ставки реально отразится на инфляции с лагом в 9-10 месяцев. То есть в 2023 году – да. В текущем – вряд ли. Да и не закладываются в расчеты грядущие новые социальные и геополитические изменения этого года. А они будут, ибо неизбежны. Буду рад, если ошибусь.

Безработица в текущем году, как ожидается, составит 3,5%, так же, как и в следующем. В 2024 году ФРС ждет безработицу на уровне 3,6% против ранее прогнозируемых 3,5%.

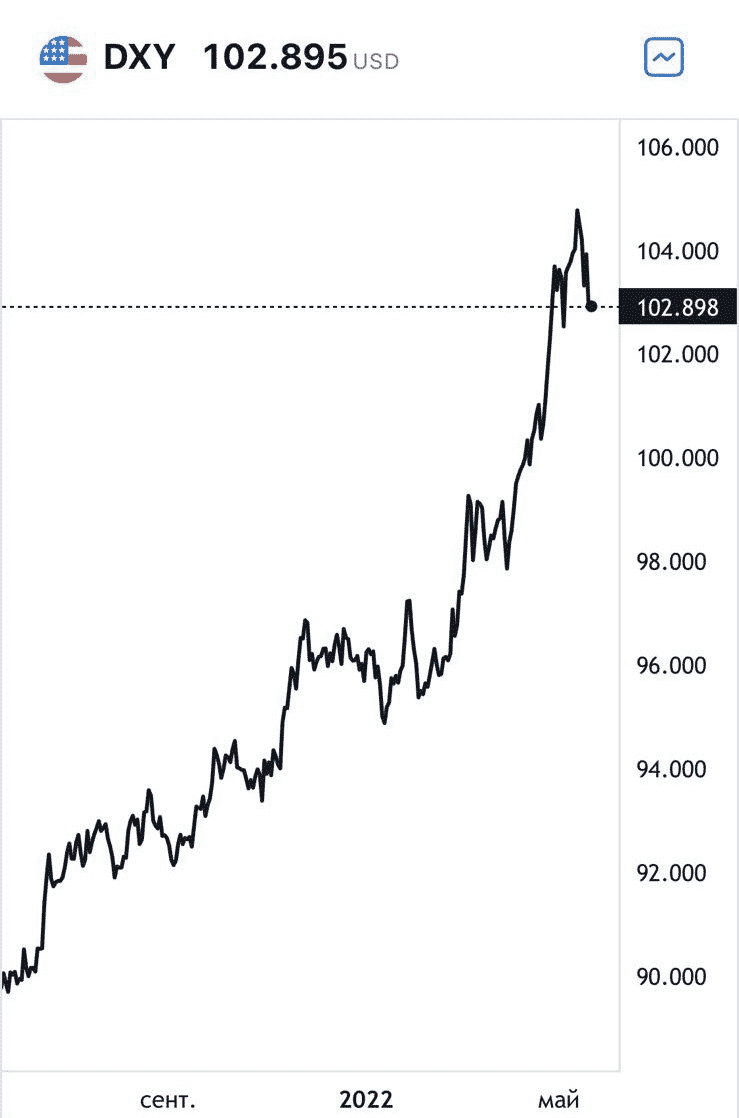

Как отреагировал рынок? По итогам вчерашней торговой сессии: ▪️Нефть: Crude Oil Apr 22 (CL=F) вырос на 1,15%, ▪️Биржевые индексы: S&P 500 (^GSPC) на 2,24%, Dow Jones Industrial Average (^DJI) на 1,55%, NASDAQ Composite (^IXIC) на 3,77%, Russell 2000 (^RUT) на 3,14%, ▪️Золото: Gold Apr 22 (GC=F) на 0,95%. ▪️Доходности UST 10 – Treasury Yield 10 Years (^TNX) подскочили на 1,30%. ▪️Металлы: в целом плюс 1-2%. ▪️Валюты: поскольку никакой «жести» мы не услышали, доллар немного ослабел относительно других валют. DXY – 98,4.

Реакция рынков – в целом положительная.Почему? Все просто – все в пределах ожиданий. Жести не было.

Но есть один момент, который вполне может заставить рынки начать весьма нервничать. Это тот факт, что на будущем заседании (вполне возможно) будет анонсирована некая продажа активов с баланса ФРС. И вот это штука весьма неприятная для рынков. Могут по этому поводу немного понервничать. Впрочем, все зависит от обьемов.

Аналитическая фирма Chainalysis, которая занимается отслеживанием криптовалютных транзакций, объявила о запуске новых инструментов для выявления криптокошельков, попавших под санкции.

В компании отмечают, что, учитывая прозрачность блокчейнов, российскому правительству или финансовой элите будет сложно систематически уклоняться от крупномасштабных санкций с помощью криптовалюты без обнаружения. Однако, как и в случае с традиционной финансовой системой, некоторые российские субъекты, находящиеся под санкциями, могут попытаться использовать криптовалюту как средство уклонения от санкций.

Между тем, мировые криптобиржи одна за другой начали блокировать аккаунты и счета жителей России из-за западных санкций. Если в конце февраля добровольно присоединиться к ним решились только несколько малоизвестных бирж, то к 8 марта ограничения коснулись даже клиентов крупнейших площадок Binance и Coinbase.

Российские аккаунты блокировали несколько южнокорейских криптобирж. Среди них Upbit, Bithumb и Korbit. Биржи внесли IP адреса россиян в чёрный список. В Upbit заявили, что блокировка связана с рекомендацией FATF (международной группы, разрабатывающей меры для борьбы с отмыванием денег).

Евросоюз также начал обсуждать возможность ограничений использования криптоактивов россиянами.

Из хорошего: сохраняется доступ к децентрализованным криптобиржам, которые менее зависимы от работы регуляторов. Кроме того, можно просто перевести криптовалюты с бирж на холодные электронные кошельки (физическое устройство типа флешки без доступа к интернету, на котором хранятся криптовалюты и генерируются ключи для доступа к ним). Криптовалюту можно сразу покупать на кошельки холодного хранения, которые с биржевой инфраструктурой никак не связаны, их не может заблокировать никто.

Золото уже превысило 1955. DXY улетает в небо. Евро к доллару стремительно падает.

Похоже, до американцев начинают доходить масштабы имеющихся проблем. Да, жить беззаботно – это здорово. Но рано или поздно приходится осознавать, что есть реальные проблемы и угрозы. А рынки – это просто барометр.

Профицит текущего счета в 2021 году достиг исторического рекорда и составил $120,3 млрд, увеличившись более чем в три раза по отношению к 2020 году.

Рекорд был достигнут за счет двукратного роста торгового баланса до $186 млрд из-за роста стоимости экспортируемого сырья. В частности, нефти и газа.

Несмотря на рекордный спрос на рубль в результате роста выручки от экспорта, в 2021 году мы не видели значительного укрепления рубля. И у рубля на это две причины. 1️⃣ В этом году валютные резервы выросли на +$63,5 млрд преимущественно за счет операций в рамках бюджетного правила. То есть часть возможного укрепления рубля нивелировалась операциями покупки валюты в ФНБ. 2️⃣ Чистый вывоз капитала частным сектором из России в 2021 году был рекордным с 2014 года. За прошедший год частный сектор вывез из страны $72 млрд после $50,4 млрд в 2020 году. Определяющую роль сыграло приобретение иностранных активов преимущественно в форме прямых инвестиций.

В 1 квартале 2022 года наблюдаемые тенденции могут только усилиться.

▪️С 14 января по 4 февраля Минфин ежедневно покупает валюту в среднем на 36,6 млрд рублей. Это превысило прошлый рекорд ноября 2021 года, когда покупки составляли 25,9 млрд руб. в день.

▪️Мы наблюдаем в прямом эфире закрытие позиций по российским ценным бумагам, бегство иностранного капитала.

Платежный баланс всем своим видом демонстрирует, почему рубль в этом году не укрепился, несмотря на дорогую нефть. Рекордный приток денег от экспорта сопровождался их массивным оттоком из страны. Не удивлюсь, если уже в 1 квартале этого года отток денег частного сектора побьет рекорд 2014 года. Увы, в связи с геополитическими рисками, проблема доверия никуда не уходит, а пока только обостряется.

Уж сколько раз твердили миру: настроение рынка еще более переменчиво, чем сердце красавицы. На прошлой неделе мы уже говорили о том, как опасения снижения нефти привели к ее росту в начале года.

Упоминали и причины, начиная от опасений по поводу поставок из Казахстана и Ливии, и заканчивая более спокойным отношением к Омикрону.

Теперь давайте попробуем посмотреть на ситуацию с высоты $85 долларов. Ситуация в Казахстане постепенно нормализуется. В Ливии добыча снова растет. Правда, из-за плохой погоды пришлось закрыть 4 экспортных терминала на востоке страны, но и это временно.

Насчет Омикрона тоже двояко. На рынке опасения снижаются, но фактически автомобильный трафик в азиатских столицах в январе упал по сравнению с декабрем.

Тем не менее, рост цен на нефть не останавливается. О чем это говорит? О том, что рынок хочет расти и фокусирует внимание на том, что этому способствует. Например, вчерашние данные DOE по запасам нефти в США. Запасы сырой нефти упали на 4,55 млн баррелей, заметно сильнее ожиданий.

Вроде бы безусловно бычья новость.

Но в том же отчете – рост запасов бензина сразу на 8 млн баррелей с еще большей разницей с ожиданиями. При этом и то, и другое – явления сезонные. В ближайшие недели мы снова увидим рост запасов нефти, но пока это повод для роста цен.

Аналогично с краткосрочным обзором от EIA, опубликованным во вторник. Во многих заголовках можно было видеть сокращение прогноза по добыче в США в 2022 году на 50 тыс. б/д – до 11,8 млн б/д. Однако в соседних абзацах того же отчета говорится, что глобальные запасы нефти будут расти со скоростью 0,5 млн б/д в 2022 году и 0,6 млн б/д в 2023-м, а цены падать.

Повторимся: акценты расставляются в соответствии с настроем рынка на рост. Да и как ждать падения, когда инфляция бьет 40-летние рекорды, геополитическая ситуация остается напряженной во многих чувствительных точках, а рвануть может даже там, где никто не ждет?

Увидим ли мы нефть по 100$ за баррель и когда? Сколько бы министры ОПЕК не говорили, подобно оманскому коллеге Мохаммеду аль-Румхи, что ОПЕК не хочет видеть $100 долларов за баррель, мы понимаем, что… не только хочет, но и будет этому способствовать. Инвестбанки тоже упражняются в прогнозах, когда и почему это произойдет.

Однако закончить хотелось бы тем, с чего начали – настроение рынка еще более переменчиво, чем сердце красавицы.

Мы не раз говорили, что нас такой сценарий – $100 за баррель – не удивит, и продолжаем считать высокими шансы на то, что нефть будет в этом году стоить значительно дороже, чем сегодня. Уйдет ли она сильно выше $100, или остановится парой долларов ниже, сказать сложно. Но, полагаем, расти будет.

1️⃣ Геополитическая разрядка – позитивный фактор для нашей валюты. Российские индексы подрастают на этом фоне. Индекс Мосбиржи: +0,3%, РТС: +0,7%. 2️⃣ Нефть торгуется на относительно высоких уровнях. Brent: 75,8. WTI: 72,4. 3️⃣ Наблюдаем снижение опасений по поводу омикрона. Это позитивно как для активов и валют EM, так и для нефти. 4️⃣ Тренд на повышение ключевой ставки в России – об этом подробнее: Банк России на ближайшем заседании (17 декабря) повысит ставку с 7,5% до 8-8,5%. Изначально мы больше склонялись к тому, что ставка ограничится 8,5% после ближайших заседаний. Но вчерашнее выступление Путина поменяло модель. Наш президент выступил достаточно жестко и расставил акценты для Банка России: инфляцию нужно победить любой ценой. А у Банка России один инструмент для борьбы с ростом цен – это ставка. На ближайшем заседании ключевая ставка будет повышена на 50-100 б.п., причем мы все больше склоняемся к 100 б.п. Если инфляция будет разгоняться и дальше (сегодня вечером по ней, кстати, выйдут цифры), в следующем году можем увидеть и ключевую ставку в районе 9%. А может быть даже и 9,5%, чего мы раньше не ожидали. Рост ключевой ставки – это аргумент в пользу повышения привлекательности рубля и роста кэрри-трейдинга.

Пока факторы, скорее, выступают за крепкий рубль.

Но за новостями определенно надо следить, очень много рисков вокруг. Более непредсказуемыми, чем появление новых штаммов и вспышек заболеваний, сейчас могут быть только международные отношения.

«Есть подозрение, что рубль будет 80 уже в следующем году. Или даже 90. … Крепкий рубль в настоящее время крайне невыгоден никому – ни сырьевикам-экспортерам, ни властям, которым надо рассчитаться по бюджетным обязательствам. Исходя из этих условий, какова вероятность того, что на полную мощность включат печатный станок и рубль девальвирует даже при росте цен на энергоносители?»

Мы часто говорим о том, что российская денежно-кредитная политика действительно может быть и помягче. Однако, скорее, в контексте того, что наш ЦБ повысил ставку с 4,25% до 7,5% и будет продолжать ее повышать и дальше. Сторонником «печатного станка» и девальвации в России ни я, ни моя команда, явно не являемся. Всех нас этот вопрос удивил.

Что, вообще, значит этот «печатный станок» о котором все так часто говорят? Это не история, когда центробанки в буквальном смысле печатают деньги и сбрасывают их народу с вертолета. А жаль.

На самом деле, механизм следующий: центральный банк покупает у банков облигации на искусственно созданые центробанком деньги. Конечно, в электронном виде. Этот процесс часто называют «количественное смягчение» или QE. Им активно промышляют ФРС, ЕЦБ, Банк Англии и т.д.

Включит ли Банк России этот «печатный станок»?

Отвечу сразу – нет. Причины две:

Нашему ЦБ доступны более традиционные инструменты стимулирования. В США, еврозоне, Великобритании и Японии краткосрочные ключевые ставки уже на нуле – ниже некуда. Поэтому они и выкупают более долгосрочные ценные бумаги, чтобы росли их цены и снижались долгосрочные ставки. У нас ключевая ставка скоро достигнет, как минимум, 8%. И это краткосрочная. Зачем нам печатный станок для покупки долгосрочных ценных бумаг? Проще понизить краткосрочную ставку. Наш ЦБ ее сейчас, кстати, повышает и очень консервативен в этом вопросе.

Россия – развивающаяся страна, рубль – не резервная валюта. Приведу пример США. Около половины долларов обращается вне США, почти все центральные банки большую часть резервов держат в долларах. Поэтому, например, ФРС пока нет причин опасаться, что нулевые ставки и «печатный станок» обрушат американскую валюту. А вот если Банк России вдруг заявит, что запускает «печатный станок», рынок и население отреагируют не лучшим образом… Люди побегут в панике скупать доллары, технику и гречку. Рубль обвалится, инфляция разгонится. Это чревато серьёзным падением реальных доходов населения и прочими негативными последствиями.

Может, курс 90 мог бы быть кому-то выгоден. Но если смотреть на ситуацию шире, столь значительная девальвация в среднем не выгодна никому. Взгляните на то, что происходит в Турции. Вряд ли кто-либо хотел бы по своей воле оказаться в подобной ситуации. Так что спешу вас успокоить, уважаемый подписчик. И спасибо, что печетесь о судьбе Родины ?

Доброе утро, друзья! Вчера, в рамках РБК Pro, читал лекцию на тему защитных инструментов и стратегий. Вопросов, как обычно, множество. Один из них показался мне достаточно важным, и мы с вами его обсудим здесь.

«Вы говорите, что качественные рублевые облигации сегодня в некотором смысле могут являться спасительной гаванью. Точнее, одной из них. А что если рубль возьмет, да и рухнет процентов эдак на….? Что тогда с вашей гаванью будет?»

Давайте вместе порассуждаем.

Риск девальвации в рубле присутствует всегда. Это то, что сопровождает нас по жизни и ничего мы с этим сделать не можем. Валюты развивающихся стран всегда находятся в зоне риска – по определению. И здесь не должно быть иллюзий. Периодически летающие в разные стороны и бразильский реал, и южноафриканский рэнд, и даже гораздо более стабильная индийская рупия не оставляют и нам надежду на пожизненную стабильность. Отдельные истории – китайский юань, валюта более чем стабильная, и турецкая лира, с ее головокружительными нырками в Марианскую впадину.

Можно ли ждать волатильность в рубле? Да, разумеется. Это «счастье» всегда возможно.

Что может послужить триггером для падения или повышенной волатильности? Да что угодно. 1️⃣ Геополитика? Вполне вероятно. Сегодня мир ой как нестабилен. Порешать свои внутренние проблемы за счет внешнеполитической тематики – элементарно. 2️⃣ Неожиданные санкции, как результат неких событий, связанных, возможно, с п1? Теоретически возможно. Практически… Ну весьма творчески. Заигравшись с санкциями, можно получить и газ по 3000, и нефть по 150. А какой экономический рост это выдержит? Тут, как говорится, себе дороже. 3️⃣ Резкое падение спроса на нефть, газ, уголь, металлы и все, что экспортирует Россия и на чем держится благосостояние российской экономики? И это теоретически возможно. Но… явно не сегодня. Отрицать, что цены на нефть никогда не упадут – глупо. Мы с вами уже «наслаждались» полетами нефти в прошлом. Мы видели нефть и по минус 30. Но… не сегодня. И не завтра. И не через пол- года, год. И уж в условиях инфляции, которую запустил своими печатными станками, а также логистическими и энергетическими трудностями Запад, ожидать всего этого… нет. Это малореально. 4️⃣ Что еще может спровоцировать резкий обвал курса рубля? Новые локдауны и бурное проникновение омикрона в нашу жизнь? Вряд ли. Резкие изменения во внутрироссийской жизни? Смена экономического курса? Что-то эдакое неожиданное? Вряд ли. Тогда что еще?

Таким образом, вспоминая размер накопленных резервов, небольшой и – самое главное – размазанный по времени госдолг, высокую ключевую ставку, достаточно (по сравнению с иными странами) высокую реальную доходность по нашим финансовым инструментам, положительное сальдо торгового баланса, и все остальные макроэкономические параметры, о которых мы говорим, говорили и говорить будем, в катастрофу рубля верится не особо.

Несомненно, случиться может что угодно. Но когда читаю вот такое, сильной аллергии не возникает: «Курс рубля должен составить в среднем 74 доллара за доллар в декабре и 72,60 доллара в феврале 2022 года, если доля иностранцев в российских государственных облигациях останется неизменной, нефть останется около 70 долларов за баррель и не произойдет увеличения премии за внешний риск развивающихся рынков, говорится в примечании “ВТБ Капитал” со ссылкой на их собственную валютную модель.» Разумеется, аналитики кучу оговорок.

Достаточно содержательная статья о судьбе рубля вышла на Profinance.ru

Выводы? Защититься раз и навсегда, и от всего на свете, невозможно в принципе.

А альтернативы просты. ▪️Или сидеть в долларовых надежных облигациях под 2,5-3% годовых или под 3-4% годовых также в долларовых облигациях, но чуть менее надежных. И получать РЕАЛЬНУЮ ставку по долларам в районе минус 2,5-3% годовых. ▪️Или согласиться с возможной высокой волатильностью портфеля и довериться понятным дивидендным историям. ▪️Или продолжать сидеть в высокодиверсифицированных портфелях с различными ETF и бумагами как стоимости, так и роста, и надеяться, что в долгую все точно будет хорошо. Но при этом также быть готовым к волатильности. ▪️Или поверить в здравый смысл и высокую РЕАЛЬНУЮ доходность наших облигаций, составить из них достаточно диверсифицированный портфель. И заниматься своими делами. То есть перестать следить за рынками, перестать заниматься жутким делом под названием трейдинг, а просто жить в свое удовольствие.

А рубль…. Даже если и упадет в какой-то момент, то все равно, как мы с вами убедились, рано или поздно отпрыгнет. И тогда сами посчитайте свой доход на 3, к примеру, года с учётом того, что доходность по качественным облигациям сегодня у нас уже не менее 9,5-10% годовых. Даже если года через 3 рубль и будет 80, или даже 90.