Рост акций компании Мечел (MTLRP)

Как мы и полагали…

Уголёк, знаете ли. Архиважная тема сегодня, дорогие товарищи! ?

Как мы и полагали…

Уголёк, знаете ли. Архиважная тема сегодня, дорогие товарищи! ?

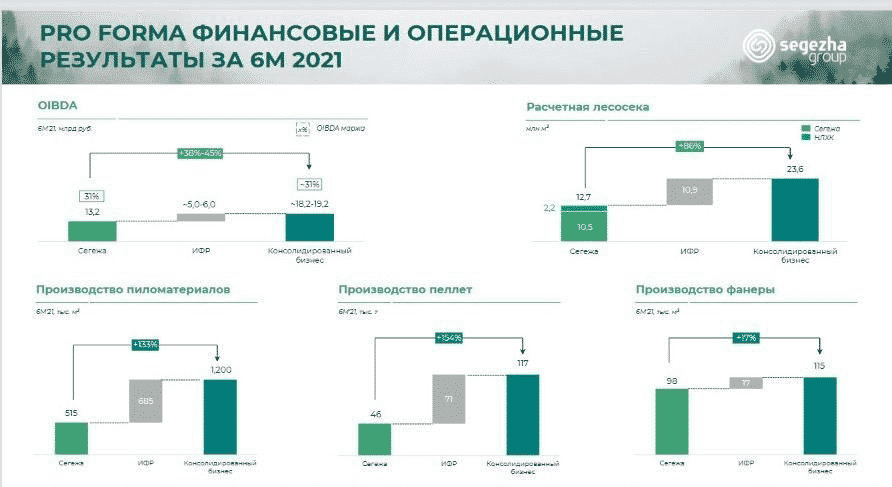

Segezha: чем дальше в лес…

Интересные новости сегодня по Segezha Group (SGZH RX). Компания проявила себя на рынке M&A и объявила о покупке «Интер Форест» у Bonum Capital за $515 млн.

Что, собственно, примечательного в этой сделке? Давайте разберемся.

1️⃣ Что такое «Интер Форест»? Это довольно большая компания из сектора деревообработки. В ее состав входят 24 лесопромышленных «дочки» (производство пиломатериалов, фанеры и др.), а также речной флот (около 100 судов).

2️⃣ Какой синергетический эффект для Segezha после покупки «Интер Форест»? Во-первых, Segezha становится одним из крупнейших глобальных производителей пиломатериалов. Во-вторых, увеличивается степень вертикальной интеграции путем расширения собственных мощностей и обеспечения ресурсами. В-третьих, за счет покупки флота оптимизируется логистика.

3️⃣ Самое главное – как все это может быть выражено в цифрах? По данным Segezha, OIBDA после консолидации с «Интер Форест» вырастет на 38-45%, а рентабельность составит около 31%. Производство пиломатериалов увеличится на 87% до 3,200 тыс. куб. м.

Масштабы впечатляют. Мы не исключаем, что текущая оценка по форвардному P/E на уровне 10х не учитывает синергию с «Интер Форест» и долгосрочный эффект от данной покупки. Однако даже оставляя за скобками сделку, акции Segezha сегодня торгуются с неплохим дисконтом к сектору (среднее P/E – порядка 14,5х).

Как-то мы писали, что Segezha – это та история, к которой стоит присмотреться внимательнее. Компания подтверждает наши предположения.

Дело даже не в Alibaba (9988 HK), а в Meituan (3690 HK). Новость о мягком штрафе Meituan положительно повлияла на котировки китайских техов. Именно онлайн-техи внесли сегодня основной вклад в рост индекса Hang Seng на 2%.

Акции Alibaba показывают рост уже пятый день подряд. Тем не менее, это восстановление пока еще очень хрупко. Любая негативная новость может привести к снижению котировок.

В частности, недавно стало известно о возможном запрете частному капиталу финансировать СМИ. И здесь Alibaba находится в уязвимом положении: компания владеет рядом значимых изданий, в том числе англоязычной South China Morning Post. Доля медиа-сегмента в выручке компании невелика, однако, если Alibaba будет вынуждена отказаться от этих активов, это, безусловно, отразится на акциях.

Так стоит ли покупать акции Alibaba?

Несмотря на объективно сильные направления бизнеса (онлайн-коммерция и облачные сервисы) и финансовые результаты, акции Alibaba находятся в зоне повышенного риска. Причина та же – высокая неопределенность регулирования. Если посмотреть на консенсус-прогноз Bloomberg, потенциал роста Alibaba в течение 12 месяцев превышает 50%. Как мы видим, рынок закладывает значительную премию к текущей цене.

При этом надо отдавать себе отчет в том, что в любой момент бумага может начать корректироваться снова.

Как мы и предупреждали в пятницу, жизнь стала вносить коррективы в планы китайских властей по наращиванию производства угля.

Не успели провинции Шаньси, Шэньси и Внутренняя Монголия пообещать добавить на рынок 145 млн тонн в 4 квартале по сниженным ценам, как на Шаньси обрушились наводнения.

Закрыто 60 из 682 шахт в провинции, которая обеспечивает 30% добычи угля в стране. Цены отреагировали соответственно – после падения на 11% в пятницу, сегодня они вновь подскочили на 12%, достигнув внутри дня 1408,2 юаня ($218,54) за тонну. Это очередной рекорд и, похоже, не последний.

Перефразируя классика русского рока, мы предполагали, что все может быть плохо, но не предполагали, что так скоро.

Энергетический кризис определенно не закончился и преподнесет еще немало сюрпризов. Самого большого из них – нефть по $100 – мы по-прежнему пока не ждем. Но ключевое слово здесь «пока». В нашей жизни все происходит так быстро, что ничего исключать нельзя. Другое дело, что даже нефтяники вряд ли будут от этого в восторге.

А что там с глобальным налогом в 15%?

По словам еврокомиссара по торговле Валдиса Домбровскиса, подготовка соглашения о минимальной глобальной ставке корпоративного налога может быть завершена уже к концу октября.

Хотя сделку уже поддержали страны G-7 и G-20, некоторые государства, имеющие налоговую ставку ниже 15%, в первую очередь Венгрия и Ирландия, высказали сомнения в ее целесообразности. На днях Дублин добился того, что в окончательной версии документа исчезнет фраза «минимум 15%». Так ирландские власти, по крайней мере, гарантируют, что финальная цифра не будет увеличена.

Последнее препятствие – вопрос привлечения инвестиций. Ряд стран (например, Польша) хотят большего вычета из минимальной ставки. Такие государства часто предлагают дополнительные «пряники», чтобы стимулировать инвесторов строить заводы. Теперь они надеются на дополнительные уступки. Впрочем, после ирландской истории общемировой корпоративный налог стал на шаг ближе.

Не так давно мы писали о прогрессе в переговорах, и вот пару дней спустя вышла новость о том, что мировые лидеры 136 стран, на долю которых приходится более 90% мирового ВВП, договорились о внедрении единого налога на деятельность глобальных корпораций.

Таким образом, c 2023 г. компании, годовой оборотный капитал которых превышает €20 млрд, будут облагаться минимальной ставкой налога в размере 15%. Помимо этого, договорились, что в ближайшие 2 года не будут вводить никаких односторонних налогов.

Все же, не обошлось и без исключений. Так, по информации BBC, Венгрия и Китай умудрились выторговать право в исключительных случаях брать меньше 15%. А локализация прибыли – где зарабатываешь, там и плати – коснется только компаний с оборотом более 20 млрд евро в год.

Мораль? В итоге все это затронет исключительно крупные корпорации. Нам всем пока можно расслабиться.

Энергетический кризис продолжает бродить по миру

Новой жертвой стала Индия. Если в Европейских странах активно обсуждают возможную и реальную нехватку газа, то в Индии банально закончился старый-добрый уголь, которым страна продолжает пользоваться.

Министр в столице Индии Нью-Дели предупредил в воскресенье, что отключение электроэнергии может ударить по городу в следующие два дня. По словам министра энергетики Дели Сатьендры Джайна, запасы более чем половины из 135 угольных электростанций Индии, которые вырабатывают около 70% электроэнергии страны, истощились до такого низкого уровня, что их хватит только на то, чтобы гарантировать электроэнергию в течение трех дней. Ранее предполагалось, что подобные электростанции сохранят буферный запас не менее одного месяца. Нынешние заводы вокруг уже сократили свое производство почти на 50%.

C проблемами столкнулась не только столица. Два индийский штата – Тамил Наду и Одиша – также предупредили о крупных проблемах в сфере электроэнергетики из-за сокращения запасов угля. Пока Федеральное правительство страны настаивает на том, что имеется достаточное количество топлива для удовлетворения спроса, а вся система угольных поставок быстро придет в норму после того, как закончатся сильные муссонные дожди. Пока же запасы будет тратить Государственная компания Coal India Ltd (COAL.NS), которая направит 40 млн тонн для пополнения запасов коммунальных предприятий.

В итоге 4-я страна в мире по потреблению энергии вынуждена надеяться на скорейшее прекращение проблем с погодой и верить в желание Китая продавать уголь, несмотря на собственные энергетические проблемы. В противном случае экономике Индии придется столкнуться с серьезными проблемами, а о спрогнозированном экономическом росте до 8,7% (по версии Fitch) в этом финансовом году можно будет забыть.

Что тут для нас? По всей видимости, праздник на улице угольщиков продолжается. Цены на уголь еще долго могут быть весьма «доброжелательными» для производителей.

Одним словом, Мечелу неслыханно везет. Ждем продолжения ралли.

Доброе утро, друзья! Нам предстоит весьма интересная и непростая неделя.

На слуху будут такие компании, как:

• JPMorgan Chase (JPM)

• BlackRock (BLK)

• The Charles Schwab Corporation (SCHW)

• U.S. Bancorp (USB)

• Bank of America Corporation (BAC)

• UnitedHealth Group Incorporated (UNH)

• The Goldman Sachs Group, Inc. (GS)

• Morgan Stanley (MS)

• Wells Fargo & Company (WFC).

Кроме того, на этой неделе начнут отчитываться крупные промышленные корпорации, а также авиакомпании.

В частности:

• Alcoa (AA)

• Taiwan Semiconductor Manufacturing (TSM)

• Delta Air Lines (DAL)

и целый ряд других.

Что значит для нас такое количество отчетов крупных компаний? Это означает, что рынки могут совершать весьма причудливые кульбиты.

Еще одной неожиданной новостью стало решение американских властей снять санкции с иранской компании Mammut Industrial Group, предположительно связанной с разработкой ракет. Означает ли это, что нас ждет возобновление переговоров по ядерной сделке или даже появление нового игрока на рынке нефти?

Исключать такой вариант развития событий нельзя, однако больших надежд также строить не стоит. Кроме того, по словам представителя Минфина США, это решение “не отражает изменений санкционной политики США против Ирана”.

Интересно, какую тогда цель преследовали американские власти? Поиграть на нервах у израильтян?

Все это конечно хорошо, но кризис пока никуда не делся. Можно подумать, что $1000 – нормальная цена. Отнюдь. При такой цене никакая экономика долго нормально функционировать не сможет.

Так что… Готовим моральные силы. И… снова в бой!

Произошла со мной как-то презабавная история…

На дворе был 1995 год, я – молодой и нахальный. Один харизматичный товарищ стал очень настойчиво предлагать весьма интересные доходности по своим инструментам. Ну… я не смог устоять.

Приезжаю в нему в офис. Там… понты на понтах. Ковры, шкуры.

Длинноногие гламурные красавицы – главные специалисты по инвестициям ?

Спрашиваю (о, наивный чукотский юноша):

Барышня, как сейчас помню, смотрит на меня полным презрением взглядом и говорит:

Скажу честно, я обалдел. Но виду не подал.

К чему я это вспомнил? Читатель прислал сообщение, в котором описал типичную ситуацию, с которой сталкиваются клиенты инвестиционных компаний и банков.

Сотрудник некоего банка предложил клиенту облигации ГазпромКапитал БО-001Р-03 (ISIN RU000A101QM3). При этом на планшете менеджера была показана доходность 9,42%, но не указывалось, о каком виде доходности говорил менеджер банка.

Вопрос читателя в том, какую доходность имел в виду сотрудник банка, и какие вообще бывают виды доходности у облигаций?

Разбираемся.

Что еще мог подразумевать под доходностью менеджер банка? Не исключено, что он посчитал доходность вместе с ожидаемым возвратом от инвестиций по ИИС, но тогда она должна была быть еще выше, если сумма инвестиций не превышает 400 000 руб. Если превышает, то итоговая доходность будет зависеть от объема инвестиций.

А если менеджер банка не имел в виду и данный вид доходности? Может быть, он не совсем компетентен и вводил клиента в заблуждение?

Мы эту шальную мысль сразу убираем. В конце концов, где восемь, там и девять! Какая разница? ?

Друзья! Любую информацию, которую предлагают вам сотрудники отделов продаж финансовых организаций желательно проверять самому. Как и сделал наш читатель. Иначе есть риск получить ту самую “Самую эффективную доходность”…

Кстати, товарищ, что в 1995 году предлагал мне такую доходность, кажется, до сих пор сидит. И не в Лас-Вегасе ?

Молодцы наши бравые росстатовцы: вновь поменяли методику подсчета наших доходов

Родина поставила трудную, но важную задачу – поднять благосостояние россиян. А то ведь что-то не то творится: с колен встали, мир спасаем, газифицируем, можно сказать, планету… а благосостояние народа расти не желает! Саботирует оно, это благосостояние, пожелания «партии и правительства».

Но на страже Родины – доблестный Росстат! Сказано – сделано. Взмахнули достойные выпускники Хогвартса волшебными палочками, произнесли все необходимые для этого случая заклинания… Вуаля!

Благосостояние стало расти прямо-таки на глазах. Вместе с капитализацией нашего фондового рынка! «…рост российского фондового рынка, который в этом году впервые за 17 лет обновляет исторические рекорды восемь месяцев подряд, начнет напрямую транслироваться в доходы граждан.»

Вот что значит правильное целеполагание! Вот что значит находчивость!

Что меня особо порадовало: «Если «эксперимент» будет признан удачным, то Росстат пересчитает данные ретроспективно. Иными словами, перепишет статистику задним числом.»

Вот это правильно! Знай наших. И выяснится, что народ наш богатеет! А мы просто не замечали этого… И всё. И все мы – в едином порыве – пойдем светлой дорогой в прекрасное завтра. Предварительно осознав, что и темное «вчера» было не таким уж и мрачным. И, вообще, не темным. Считали мы просто неверно…

Есть во всей этой истории один такой мааааааленький вопросик. Пока рынки растут – все замечательно. Однако, я где-то слышал (то ли преподобный Василий Олейник сказал, то ли блаженнейший Степа Демура подтвердил, или вечный глашатай Апокалипсиса – сам Нисим Талеб – озвучил… не помню ?), что фондовые рынки иногда умеют падать. Что в таком случае будем делать? Ведь в такой ситуации индикаторы благосостояния народа нашего посыпятся, и еще как. Опять срочно методологию менять будем?

Впрочем, мы можем быть уверены: наши орлы из Росстата и в такой ситуации выход найдут. Ибо талантливы, что и говорить ?

Может ли газовый кризис стать прологом всеобщего финансового? Верить ли, что инфляция вскоре пойдет на спад?

Об этом – в последней программе БФМ “Ближе к деньгам“.

А все самые свежие бизнес-новости дня публикуются в Telegram-канале @BFMnews.

РЕПО (англ. repo – repurchase agreement – обратная покупка) – вид сделки, при которой ценные бумаги продаются и одновременно заключается соглашение об их обратном выкупе по заранее оговоренной цене. Обратное РЕПО (reverse repo) – покупка ценных бумаг с обязательством обратной продажи.

Что такое РЕПО?

▪️Один из важнейших инструментов рынка ценных бумаг. С помощью таких сделок можно быстро привлекать или размещать денежные средства и ценные бумаги.

▪️Возможность получения наличных в короткий срок без лишней бумажной волокиты.

▪️Операция не требует подтверждения платежеспособности заемщика.

▪️Подразумевает переход права собственности, т.е. в период действия договора право собственности на ценные бумаги переходит от их продавца к покупателю, который может продать их третьему лицу в случае отказа продавца от своих обязательств.

▪️Предметом сделок РЕПО, как правило, являются акции или облигации.

▪️Сделки не облагаются НДС.

Если вам срочно потребовались наличные деньги, и вы не хотите возиться с кредитами, залогами и прочими сложными процедурами, вы продаете принадлежащие вам ценные бумаги по определенной цене и одновременно заключаете с покупателем бумаг соглашение об обратном выкупе, цена которого учитывает интересы сторон. Вы получаете деньги, а ваш покупатель (кредитор) получает хорошее обеспечение («ликвидный залог»). Хотя, по сути, это не залог, ведь покупатель становится владельцем ценных бумаг и вправе их продать, если вы не исполните условия второй части сделки.

Сделка РЕПО является одной из форм кредитования, состоящей из двух сделок: операция с наличными ценными бумагами сегодня и форвардный контракт на эти же активы в будущем. Договор РЕПО избавляет стороны от длительных процедур в случае неуплаты долга, потому что права на ценные бумаги уже переоформлены на кредитора по первой части сделки.

История появления

Все началось за океаном в начале ХХ века. В 1917 году Соединенные Штаты вступили в Первую Мировую войну и экономику страны нужно было срочно насытить деньгами. Федеральный резерв, чтобы обойти длительные процедуры кредитования, ввел в оборот сделки РЕПО; именно таким образом американские банки получили доступ к деньгам для кредитования военной экономики. Затем подобные сделки стали применяться повсеместно.

Как это работает у нас?

Например, ЦБ России таким образом поддерживает ликвидность коммерческих банков. На сайте ЦБ публикуется список ценных бумаг для РЕПО сделок, а также даты и итоги проводимых аукционов. Сделки РЕПО используются в биржевой торговле, чтобы клиенты брокеров могли открывать короткие позиции (продавать те ценные бумаги, которые они не имеют в наличии) – для этого бумаги одалживают через сделку РЕПО и продают. После закрытия позиции (обратной покупки ценных бумаг) они возвращаются прежнему владельцу (самой брокерской компании) – закрывается вторая часть договора РЕПО. Таким образом можно увеличить сумму активов в портфеле. Инвестор покупает ценные бумаги эмитента, после этого он продает их через РЕПО. Полученные от сделки средства вновь вкладывают в ценные бумаги. Если цена на них растет, то инвестор зарабатывает дополнительную прибыль и через какое-то время закрывает дополнительную позицию, а на полученные деньги завершает сделку РЕПО – ценные бумаги выкупают обратно.

Управление рисками РЕПО

Не стоит забывать о главном риске: неисполнении стороной договора второй части сделки. Если разобраться, главным риском, который может повлиять на исполнение сторонами своих обязательств, является изменение стоимости ценных бумаг на рынке (волатильность):

– у продавца может не оказаться денег для их обратного выкупа или сделка станет ему невыгодна;

– у покупателя может не оказаться в наличии ценных бумаг для возврата продавцу, т.к. он продал их по более выгодной цене.

Поэтому в договор РЕПО закрепляются несколько важных условий, которые вступают в силу при изменении стоимости ценных бумаг выше или ниже определенного уровня:

– досрочное исполнение сделки РЕПО;

– досрочное исполнение предыдущей и заключение новой сделки РЕПО;

– маржинальный или компенсационный взнос (как деньгами, так и ценными бумагами). По-простому, продавец или покупатель компенсируют изменение рыночной стоимости бумаг новыми деньгами или новыми бумагами.

Кроме того, покупатель ценных бумаг обязан возвратить продавцу ценных бумаг по первой части сделки РЕПО все начисления по данным бумагам, которые были произведены или начислены за период действия сделки РЕПО.

Немного о строителях пирамид

Не можем не упомянуть о строительстве пирамид РЕПО. Это крайне рискованная стратегия, требующая очень высокой квалификации. Если рынок стабилен и идет период понижения ставок, то инвестор может заработать, беря в долг под залог облигаций, затем на вырученные средства опять скупает облигации и снова берет в долг. Таким образом, инвестор может построить пирамиду, когда на 1 руб. собственных средств приходится 10, 20 и более заемных денег.

Тут важно понимать, что даже незначительное понижение цены на заемные бумаги может разрушить всю схему и принести значительные убытки.

В заключение подчеркнем, что РЕПО не является очень сложным инструментом, и наверно, в определенных условиях дефицита наличности, его можно использовать для привлечения необходимых денежных средств. Но всегда следует помнить, что у подобного способа финансирования есть риски, основной из которых – риск вашего контрагента.

Нажимайте на ссылку переходите на страницу эфира, чтобы не пропустить начало в 11:00 (МСК).

До скорой встречи!

ПИК – лидер жилищного девелопмента в России. Компания недавно провела SPO, постоянно ищет и находит новые рынки и возможности для развития.

?️ В субботу 11:00 мы встретимся в прямом эфире YouTube канала Bitkogan с вице-президентом ПИК по рынкам капитала и корпоративным финансам Юрием Ильиным.

Обсудим:

Присоединяйтесь и задавайте вопросы!

Спотовые ставки на контейнерные перевозки из Китая в США упали почти вдвое. Причина – ожидаемое снижение объемов производства в Китае, вызванное перебоями в работе предприятий из-за дефицита электроэнергии; а значит, падение спроса на перевозки.

Хорошая новость: если удастся удержать цены на перевозки от дальнейшего роста, это может способствовать ослаблению инфляционного давления в мире.

Плохая новость: падение цен бьет по акциям китайских контейнерных перевозчиков. Сразу после удара от роста цен на нефть, основное топливо контейнеровозов.

В частности, значительно просели котировки Orient Overseas (316 HK) из портфеля «Китай» в : минус 24% от цены первой покупки. Тем не менее, сохраняем позитивный взгляд на бумагу. Во-первых, компания платит хорошие дивиденды, не менее 10%. В случае специальных дивидендов, которые компания периодически выплачивает, дивдоходность приближается к 30%. Во-вторых, не разрешены проблемы перегруженности китайских портов, именно этот фактор вызвал рост котировок в секторе летом этого года. В-третьих, перед рождественскими праздниками в Европе и США спрос на контейнерные перевозки вырастет, что подстегнет рост цен. К тому же, текущие котировки Orient Overseas находятся на уровне II квартала, когда стоимость перевозок была значительно ниже, чем сегодня.

Ожидаем, что в среднесрочной перспективе идея Orient Overseas раскроет свой потенциал. Продолжаем держать бумагу в «Китай».

Можно выдохнуть?

В первый день торгов после недельных выходных цены на уголь в Китае упали на 11%. Похоже, трейдеры поверили обещаниям властей увеличить поставки угля и гарантировать обогрев домов в зимние месяцы.

На местах власти с энтузиазмом принялись выполнять распоряжение Партии. Провинции Шаньси, Шэньси и округ Ордос во Внутренней Монголии обязались увеличить поставки угля на электростанции на 145 млн. тонн по сниженной цене в четвертом квартале в рамках борьбы с кризисом.

Дополнительно энергетическая администрация Внутренней Монголии одобрила планы роста производства на 72 шахтах, что потенциально может добавить еще 98,35 млн. тонн в год. Надо полагать, это следствие отправки в утиль годовых экологических квот.

На прошлой неделе Правительство потребовало добывать уголь на полную мощность без оглядки на квоты. Посмотрим, что из этого получится. Ведь «дать стране угля» – это не денег напечатать. В реальной жизни, тем более на шахтах, всегда что-то может пойти не так.

Понимают это и в китайском Правительстве, которое сняло негласный запрет на импорт угля из Австралии. Политика политикой, а греться чем-то надо. В Индии, также страдающей от дефицита угля, такому решению не рады.

Успехи в борьбе с кризисом можно будет оценить к концу года. А пока аналитики упражняются в оценке снижения промышленной активности в конце года. UBS написал, что снижение потребления электроэнергии на 10-15% в ноябре и декабре может привести к 30% замедлению активности в энергоемких сталелитейной, химической и цементной отраслях.

Похоже, что энергетические рынки в целом по миру получили небольшую передышку. Уголь в Китае дешевеет, но все же ему не удалось в полной мере повторить эффектный разворот цен на газ в Европе.

Может быть, стоит попросить Владимира Владимировича Путина высказаться и по угольной теме тоже? ?

Закончилось антимонопольное расследование в отношении китайского онлайн-теха Meituan.

Крупнейшую платформу, специализирующуюся на доставке еды, оштрафовали на $534 млн за монопольную практику «из двух выбери одно». За эту же практику наказали Alibaba штрафом $2,8 млрд: лидирующие платформы отказывали продавцам в праве открывать магазины на площадках конкурентов. Meituan оштрафовали на сумму, эквивалентную 3% выручки за 2020 г. Кроме этого, компании предписано оптимизировать алгоритмы и комиссионные сборы, а также охранять права и интересы продавцов платформы и курьеров.

Наказание регулятора выглядит очень мягким, учитывая, сколько раз Meituan оказывалась в центре скандалов в связи с жестким графиком курьеров, непрозрачным кредитным сервисом, скрытыми комиссиями и т.д. «Из двух выбери одно» просто теряется на этом фоне. В августе WSJ прогнозировал Meituan миллиардный штраф, и даже эта цифра существенно меньше предельного штрафа, который регулятор мог бы применить.

Мягкий штраф Meituan – хорошая новость для всех китайских интернет-техов. Похоже, что рыночный регулятор сбавляет обороты. Тем не менее, мы продолжаем держаться в стороне от китайских онлайн-гигантов. Ведь, кроме регулирования рынков, остается под вопросом регулирование больших данных и алгоритмов. А еще – великое и ужасное «всеобщее процветание», которое тоже может неплохо пройтись по биг техам.

Лучше, как нам видится, пересидеть эту неопределенность в реальном секторе и телекоммуникациях.

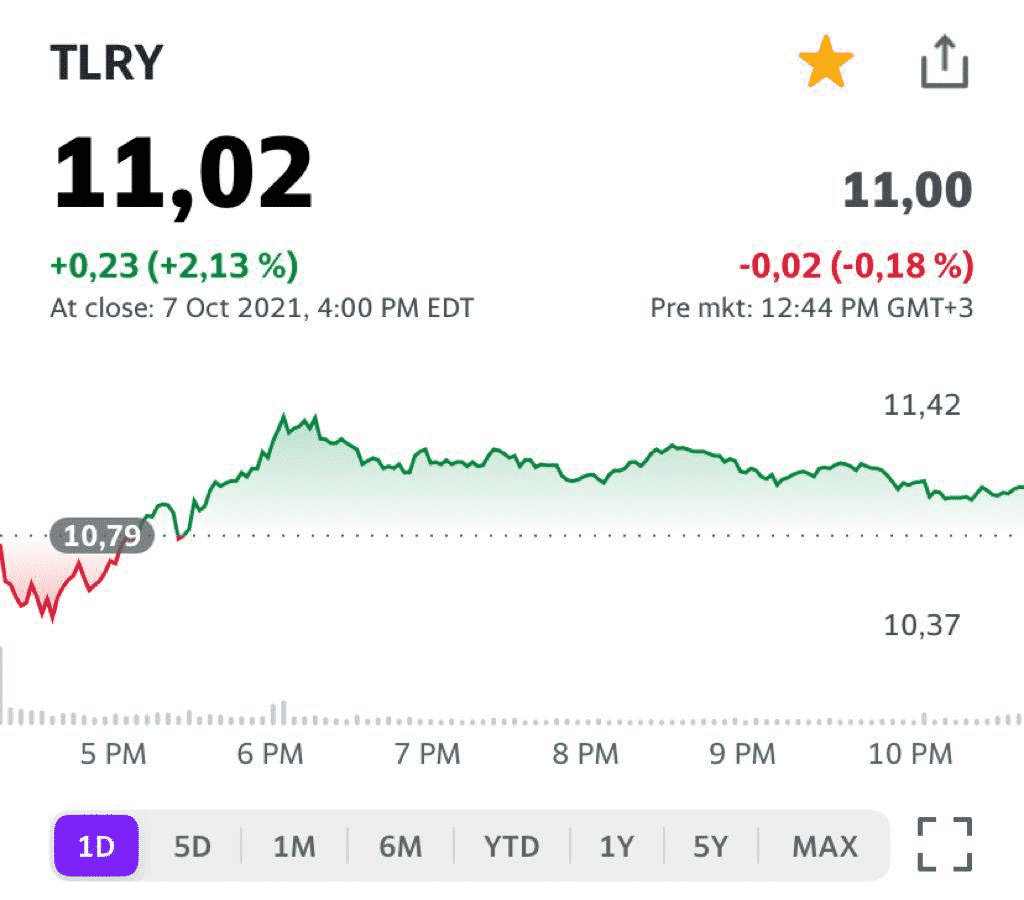

Крупнейший представитель семейства канадских «экологов» – компания Tilray – отчиталась по результатам за 1 квартал 2022 финансового года.

Отметим рост выручки компании на 43% год к году, до $168 млн, а также сохранение показателя EBITDA в положительной зоне. Более того, в годовом выражении EBITDA увеличилась на 57% до $13 млн.

Тем не менее, больше похвастаться нечем. После слияния с Aphria существенно возросли операционный расходы (почти в 3 раза), на фоне чего чистый убыток также увеличился с $22 млн до $35 млн. Синергетический эффект от объединения двух компаний пока не реализуется на практике.

Рынок прохладно встретил отчетность Tilray. Компания, как манны небесной, ждет легализации каннабиса в США на федеральном уровне. Полагаем, данный факт будет способствовать улучшению финансовых показателей не только Tilray, но и других компаний сектора.

Более подробный аналитический обзор финансовых результатов Tilray читайте в . Он будет опубликован в ближайшее время.

Энергетический кризис, разразившийся на наших глазах, смешал все карты регуляторам, которые спокойно и неторопливо гнули свою линию и гарантировали, что всплеск инфляции – это исключительно временный эпизод.

Многое говорит о том, что, вполне возможно, впереди нас всех ждет такой неприятный зверь, как СТАГФЛЯЦИЯ.

Всемирная стагфляция. Угрожает ли она всем нам? Поговорим об этом.

Пару дней назад Saxo Bank опубликовал прогноз, согласно которому Россия находится в «опасной близости от некоторой формы стагфляции». Также об этом пишет Financial Times.

Что такое «стагфляция»?

Это неприятный «коктейль» из стагнации и инфляции, когда в стране инфляция растет одновременно с замедлением экономического роста. Такая ситуация вполне может грозить всей мировой экономике и сейчас.

Последний раз стагфляция наблюдалась в 1970-х в США и прочих развитых экономиках. Тогда, например, 2%-ое падение американского ВВП сочеталось с инфляцияей выше 5%.

Стагфляция в экономической теории объясняется шоком предложения. Например, когда в стране растут цены на топливо, делая производство невыгодным, выпуск снижается и экономика входит в кризис. Сложно придумать что-то более плачевное, чем такое сочетание…

Ждет ли Россию, Китай, США и другие страны что-то подобное сейчас?

Ранее об этом не говорили. В мире шел очень хороший восстановительный рост, после пика пандемии,и все казалось розовым и прекрасным. Однако с момента начала энергокризиса «все смешалось в доме Облонских».

Возможна ли стагфляция в нынешних условиях?

Да, такие риски однозначно есть, и серьезные.

1️⃣ Нефть торгуется выше $80 с октября. Шанс, что данная динамика сохранится, весьма велик.

2️⃣ Цены на газ выросли за месяц почти в 2 раза. И никто не может гарантировать, что все эти полеты «во сне и наяву» не продолжатся.

3️⃣ Сырьевые товары существенно подорожали. Индекс цен на сырье от Bloomberg за год прибавил почти 40%.

4️⃣ Дорожает транспортировка. С начала года стоимость перевозки сухих грузов выросла в 4 раза.

С одной стороны, все твердят, что рост цен – временный, и происходит на фоне восстановления экономик. Следуя этой логике, мировая инфляция вскоре снизится.

Но, с другой стороны, сейчас мы этого не видим. Сочетание нарушений в цепочках поставок, высоких цен на нефть и нехватки рабочей силы означает, что к рискам стагфляции стоит отнестись более чем серьезно.

Цены растут:

Инфляция в России: 7,4% в сентябре (таргет ЦБ – 4%)

Инфляция в еврозоне: 3,4% в сентябре (таргет ЕЦБ – 2%)

Инфляция в США: 5,3% в августе (таргет ФРС – 2%)

Деловая активность сейчас намного ниже, чем в начале года:

Индекс JP Morgan Global PMI Composite, показывающий деловую активность в мире, составил 53 в сентябре по сравнению с 58,5 в мае. Замедление деловой активности происходит не только из-за пандемии, но и из-за сбоев в цепочках поставок, дорогого сырья и нехватки рабочей силы.

В ближайший год вполне возможно мы увидим замедление прироста мирового ВВП из-за постепенной «нормализации» экономик после пандемии. Этот сценарий не выглядит трагичным, если он не будет сопровождаться разгоном мировой инфляции.

Пока «стагфляция» – это лишь допущение, предположение, чем может закончиться пандемия. Ее может и не произойти, если проблемы с цепочками поставок будут решены. Но опасность в том, что растущие цены в сочетании с печатным станком от регуляторов могут привести к инфляционной спирали. Риски такого сценария все еще существуют.

В последние месяцы стало очевидно – восстановление экономик после пандемии более хрупкое, чем нам казалось. Стагнацию мы наверняка увидим в ближайшие годы.

А вот здесь начинается самое интересное. Чем раньше подпитывался мощный восстановительный рост мировой экономики? Прежде всего, активностью печатного станка. Огромными объёмами предоставляемой рынком ликвидности.

Что дальше? Стоп машина. Если регуляторы не прекратят предоставлять ликвидность так щедро, как раньше, мир рискует войти в страшную инфляцию, измеряемую двузначными числами. Все, халява закончилась. Тейперинг на носу.

Таким образом, прежняя концепция ФРС, ЕЦБ и прочих регуляторов, которые обещали, что инфляция будет временной, может и не сработать. Но если этот прогноз не сбудется, стагнация будет сопровождаться и разгоном цен. И вот тогда ситуация на фондовых рынках может оказаться плачевной. При таком сценарии мы можем увидеть дальнейший рост доходностей облигаций и укрепление доллара. И, увы, рост цен, в сочетании с замедлением экономического роста, опасен серьезными коррекциями на фондовых рынках. Риски всемирной стагфляции нельзя недооценивать.

Произойдет ли все это? Какой шанс, что все так и произойдет?

На мой взгляд, пока 50/50.

Однако, учитывая, что если ранее такой сценарий особо и не рассматривался, а сейчас шансы уже весьма высоки… все выглядит не так уж и весело.

Petropavlovsk: налетай, не скупись?

Только вчера на вечернем стриме в участниками мы подробно говорили про Petropavlovsk (POGR RX). Подтвердили наш позитивный взгляд на компанию. Сегодня котировки растут примерно на 3,5-4%.

Рынок продолжают будоражить слухи о возможной продаже своей доли основным акционером («Южуралзолото). Кстати недавняя новость о вероятной проверке сделки по продаже IRC, скорее всего, из той же оперы.

Безусловно, случиться может всякое, и многие на рынке смотрят на бумагу скептически. Вместе с тем, мы не исключаем, что в акциях Petropavlovsk могут быть весьма интересные движения уже в обозримом будущем.

Статья Михаила Крутихина в Новой газете, на мой взгляд, заслуживает внимания.

Михаил Крутихин – профессионал в области энергетических рынков, эксперт по нефти и газу. К его мнению стоит приглушаться.

О чем речь? Да о том, кто в итоге тот самый коллективный Чубайс (или кого назначат рыжим). Мы как раз об этом вчера писали.

На этот раз обойдусь без комментариев: Михаил все четко разложил по полочкам и добавить особо нечего.

Можно рассматривать ситуацию под таким углом зрения: европейцы за что боролись, на то и напоролись. И во многом это справедливо. Более того. Газпром все, что делал, делал абсолютно «по уставу». Есть претензии к долгосрочным поставкам? Нет, они исполняются, и по крайне низким ценам. Обязан ли был Газпром поставлять на биржевые торги те объёмы, которые от него ждали? Нет. Не обязан. Мог? В принципе, наверно, да.

С другой стороны, и американцы могли поставлять в Европу, но предпочли азиатский маршрут.

Кто тут прав, а кто виноват? Вопрос творческий.

Как эту ситуацию видит уважаемый Михаил Крутихин, так, только гораздо жёстче, ее будут видеть в дальнейшем и европейцы. Почему? Потому…

Нам с вами ничего не остается, как сидеть и думать. Какими санкциями все это грозит нам всем? Во что в итоге выльется?

Полагаю, ответ известен заранее: европейцы будут делать все от них зависящее для того, чтобы снизить зависимость от российской газовой монополии. Ведь в современной жизни не важно, кто в реальности во всем виноват. Гораздо важнее, кого в итоге на эту почетную должность назначат.