Если вы когда-либо задумывались о будущем своей семьи, втором гражданстве, смене налогового резидентства, покупке недвижимости за рубежом или еще не определились со страной — читайте канал «Гражданин мира» ? @globalpass.

Пока ваше решение зреет и ждет нужного момента: читайте только своевременную информацию от пионеров инвестиционной иммиграции — швейцарской компании ?? Henley&Partners.

Недавние сообщения о том, что Китай провёл тесты гиперзвукового оружия, встревожили Пентагон.

Прошёл месяц, а американская военная машина уже начала реагировать. На этой неделе стало известно, что ВМС США планирует заменить палубное орудие стелс-эсминцев класса Zumwalt на ракетные установки для размещения гиперзвукового оружия.

Согласно планам, Zumwalt будут использовать ракетную систему Common-Hypersonic Glide Body. Дальность действия оружия составит более 2000 км. При этом любопытно, что американские военные силы пока решились сконцентрироваться на военно-морском флоте. На данный момент флот США располагает всего лишь тремя эсминцами Zumwalt. Проекты приобретения еще 29 в своё время были отменены из-за своей высокой стоимости. Модернизация оружия должна начаться в 2024 году, а к 2025 году корабли снова заступят на военное дежурство.

Кто выиграет от нового дорого контракта? Как и прежде, выгодоприобретатели – те компании оборонной сферы, что активно тестируют гиперзвуковое оружие на море и в воздухе. Речь о Lockheed Martin (LMT) и Northrop Grumman(NOC). Lockheed Martin только месяц как официально открыл завод в Алабаме, где и будут производиться гиперзвуковые комплексы. Northrop Grumman в мае выиграл контракт на поставку 18 дополнительных сверхзвуковых целей. Не забываем и о General Dynamic (GD), которая строила дорогие фрегаты класса Zumwalt. Возможно, Пентагон все-таки решится возобновить заказ на оставшиеся 29 кораблей.

Доброе праздничное утро, друзья! Сегодня Россия празднует изгнание поляков из Кремля, а весь остальной мир «переваривает» начало тейперинга, объявленное накануне.

Поскольку сегодня многие из нас не спешат на работу, можно спокойно посидеть и подумать о том, что такого наговорил Пауэлл и почему все, сказаное им, не слишком испугало рынки.

Что было сказано. Основное. ▪️Инфляция связана со сбоями в цепочках поставок и сильным спросом. ▪️Эффект от сбоев в цепочках поставок продлится дольше, чем ожидалось. ▪️Если мы увидим, что инфляция устойчиво держится выше уровня, который нам нужен, мы скорректируем политику. ▪️Инфляция, которую мы наблюдаем сейчас, ни в коей мере не соответствует ценовой стабильности. ▪️Тейперинг завершится в середине следующего года. ▪️Тейперинг происходит раньше и быстрее, отчасти потому, что мы видим ускорение инфляции. ▪️Для повышения ставок время не пришло. ▪️Мы «не сдали тест» на начало повышения ставок, потому что еще не достигли максимальной занятости.

Если проще, то все выглядит следующим образом. «Ежемесячный объем операций сократится с $120 млрд до $105 млрд, а затем продолжит падать со скоростью $15 млрд каждый месяц», говорится в релизе FOMC. Объемы выкупа казначейских облигаций (сейчас это $80 млрд в месяц) будут сокращаться на $10 млрд каждый месяц, а ипотечных бондов (сейчас $40 млрд) – на $5 млрд. В результате к июню 2022 поток долларов, который больше года лился на рынки из-под «печатного станка» американского центробанка, остановится до нуля.»

Почему рынки не упали? Потому, что все вышесказанное уже было проговорено 100 раз и ничего экстраординарного не прозвучало. ФРС по-прежнему полагает, что инфляция носит временный характер и в дальнейшем все уладится.

Ну а чего еще Пауэлл должен был сказать? Мы погорячились и напечатали так много, что уже и самим страшно? Не смешите. С этой инфляцией неувязочка вышла и во всем виноват Чубайс? Я боюсь, что они еще не знакомы с Анатолием Борисовичем. Поскольку во всем, как выясняется, виноваты сбои в поставках, то и особенно винить-то некого.

Полагаю, что в анонсированный Пауэлом план жизнь заставит вносить некоторые изменения. Почему? Хотя бы потому, что по «новому плану QE, с декабря по март ФРС добавит в систему $300 млрд, а Минфин США <одновременно с этим> разместит облигации чистым объемом $750 млрд, чтобы пополнить запасы кэша после того, как поток госдолга будет повышен окончательно. Это означает отток ликвидности на $450 млрд. Следовательно, долларов в системе станет меньше, а значит доллар станет дороже. Предыдущий раз ФРС останавливала «печатный станок» в 2014 году. На этом фоне индекс доллара пережил сильнейшее ралли с 1999 года, а цены на нефть рухнули почти втрое.»

Таким образом, жизнь может заставить ФРС изменить свои планы: ▪️Если инфляция начнет выходить из-под контроля – темпы сокращения предоставления ликвидности могут быть ускорены. ▪️Если мы увидим резкие обвалы на рынках акций и излишнее укрепление доллара – возможно, в сокращении предоставления ликвидности будет наоборот взята небольшая пауза. ▪️Ну а если Пауэлла кто-то сменит в ближайшие месяцы, вообще многое может измениться.

Чего ждем? 1️⃣ В среднесрок (на ближайшие полгода) – продолжение укрепления доллара относительно большинства валют. Возможно, за исключением британского фунта. 2️⃣ Увеличение волатильности на рынках. Возможные коррекции на рынке акций. Возможные снижения цен на коммодитиз. 3️⃣ Рост процентных ставок по всему миру. Сегодня есть шанс на то, что Банк Англии первым повысит ставку. Незначительно, всего на 15 б. п. Но повысит.

Для кого? Марафон подходит как инвестору с опытом инвестиций в России, начинающему работать на американском рынке, так и более продвинутым участникам, которые уже знакомы с фондовым рынком США.

О чем? В ходе марафона мы пошагово разберём полный цикл инвестиций:

✔️Выбор брокера;

✔️Все налоговые аспекты;

✔️Оценка текущей макроэкономической ситуации;

✔️Оценка инвестиционной привлекательности различных инструментов (акций, еврооблигаций и ETF);

✔️Применение стратегий управления;

✔️Ведение инвестиционного портфеля;

✔️Оценка результатов.

❗️Особое внимание уделяется практической части и реальным примерам на текущем рынке.

Наша цель: формирование вашего первого эффективного портфеля на рынке США.

Акцент сделан на два основных класса инструментов для непрофессиональных инвесторов: акции и облигации. Огромное разнообразие акций на американском рынке открывает возможности для реализации любых стратегий, а также диверсификации валютных и страновых рисков.

В отличие от глобального рынка еврооблигаций, на рынке США доступны бумаги с небольшой лотностью – от $2000.

Работа на американском рынке через иностранных брокеров не предполагает требования быть квалифицированным инвестором в России.

Обратная связь. После каждого блока вас ожидает сессия ответов на вопросы; также вы сможете задавать вопросы на протяжении всего марафона по смежной тематике – все две недели наши аналитики будут на связи. Кроме того, для вас пройдут два интерактивных эфира от ведущих экспертов проекта.

Важно: до 7 ноября включительно действует специальная цена для «ранних пташек».

? Все детали, а также отзывы на предыдущий марафон – по ссылке.

Недавно комиссия по ценным бумагам и биржам США одобрила сразу несколько биржевых фондов на базе биткоин-фьючерсов, на подходе – уже и на основе фьючерсов на эфир (Ethereum). Но это не повод расслабляться. Тема регулирования рынка криптовалют не ушла от этого с повестки дня, а наоборот стала только актуальнее.

Вчера администрация Байдена заявила о необходимости принять закон, ограничивающий выпуск стейблкоинов только застрахованными эмитентами. Переводя на человеческий язык, это означает, что в скором времени уровень регулирования в индустрии криптовалют может сравняться с правилами в банковском секторе. Как говорится, не можешь запретить – возглавь.

Чем стейблкоины не угодили сильным мира сего? По словам министра финансов Джаннет Йеллен, опасения связаны с вероятностью выпуска активов «дестабилизирующим тиражом», сбоев в платежной системе и концентрации экономической власти.

Это сразу вызвало полемику среди сенаторов из Банковского комитета, которым вскоре предстоит провести дебаты по предложенному законопроекту. И если демократы преимущественно склоняются к безропотному одобрению закона в предложенном варианте, то республиканцы подвергли его критике. Поэтому сложно ожидать принятия в самый короткий срок готового закона без «сломанных копий».

Между тем, председатель SEC Гэри Генслер заявил, что Совет по надзору за финансовой стабильностью США, Комиссия по ценным бумагам США, а также Комиссия по торговле товарными фьючерсами уже планируют «развернуть полную защиту» соответствующих законов для стейблкоинов, пока Конгресс рассматривает закон.

Чем грозит введение новых регуляторных мер?

Конечно, с ужесточением регуляторных мер существует вероятность, что трейдеры начнут избавляться от стейблкоинов. Означает ли это, что скоро крипто пузырь лопнет? Как и в случае с Tesla, делать какие-то прогнозы – задача совершенно бессмысленная. В любой момент может появиться новость, которая полностью перечеркнет даже самый тщательный анализ.

Мы бы не стали драматизировать. Скажем так, принятие такого закона было вполне ожидаемо. Вспомним судебные разбирательства с Tether, выпускающей привязанные к доллару токены USDT.

Пока наличие законопроекта в нынешнем виде – это наименьшее из зол для рынка криптовалют.

В последнее время публичные размещения компаний на рынке акций РФ происходят все чаще. Одно из самых ожидаемых и интригующих размещений – IPO СПБ Биржи.

Недавние размещения других компаний прошли не слишком успешно. Не исключаем, что СПБ Биржа проведет placement удачно.

Бизнес-модель СПБ Биржи весьма интересна, рассмотрим ее поподробнее.

▪️СПБ Биржа – главная площадка для торгов иностранными бумагами для российских инвесторов и уже успела стать, ни много ни мало, глобальным пре-маркетом. Причем компания предлагает розничным инвесторам более выгодные цены, чем ее конкуренты. Как следствие, 78% сделок исполняется внутри СПБ Биржи. Уже сейчас по ряду иностранных акций объем торгов на СПБ Бирже достигает на пике 20% объема дневных торгов в США.

▪️Бум розничных инвесторов – идеальные условия для размещения. Рост числа клиентских счетов прямо пропорционально влияет на увеличение комиссионных доходов. СПБ Биржа также планирует привлекать институциональных инвесторов, что также улучшит фундаментальную картину.

▪️Удобство работы. СПБ Биржа в своей бизнес-модели делает ставку на удобство торгов для брокеров и розничных инвесторов. Есть возможность торговать маленькими лотами, при этом на площадке HFT-роботы могут выступать только провайдерами ликвидности, т.е. маркет-мейкерами. В результате мы уже видим двузначные темпы роста выручки и EBITDA компании.

Также отметим, что компания проделала в последнее время действительно большую работу, заняв свою нишу и выбрав особую гибридную бизнес-модель. СПБ Биржа уже успешно конкурирует с мировыми биржами и готова расти дальше уже в публичном статусе.

Данное размещение имеет все шансы быть очень удачным. Ждем его с большим интересом.

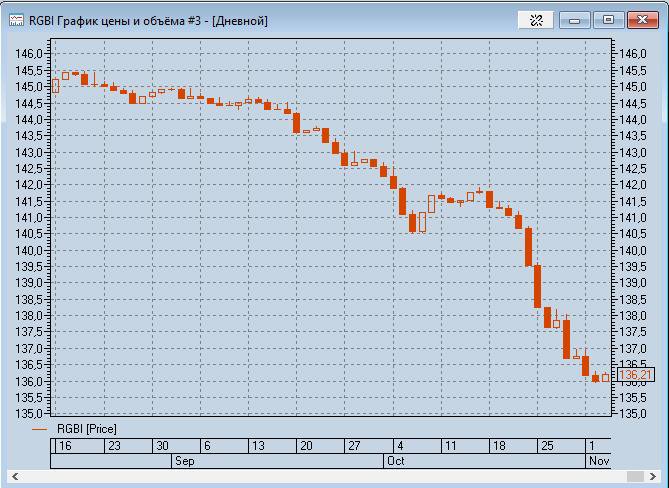

Снижение цен ОФЗ сегодня наконец-то приостановилось; мы наблюдаем небольшой отскок цен.

Не исключено, что закрывают позиции те игроки, которые «шортили» инструменты.

Индекс RGBI на данный момент потерял более 13% от максимумов в мае 2020 года.

Мы уже давно избегаем высокой дюрации, поэтому ценовые потери в наших портфелях гораздо скромнее – в пределах 2-3%. По всем позициям, за исключением двух, купонный доход перекрывает снижение цен.

Самый важный вопрос: достиг ли рынок дна? Можно ли сейчас заходить в «длинные» ОФЗ и корпоративные рублевые облигации (3-4 года и более)?

В долгосрочном горизонте доходность свыше 8% по «длинным» безрисковым инструментам выглядит уже привлекательно. Инфляция около данных уровней вряд ли продлится долго. Но полагаем, что в ближайшее время все-таки можем увидеть очередное снижение цен, более высокие доходности, а затем и очередное повышение ставки.

Пока не торопимся увеличивать дюрацию облигационных портфелей.

Продолжаем следить за российским сектором электроэнергетики, который выглядит недооцененным на фоне роста фондового рынка РФ в последнее время.

Монополист сектора в трейдинге (экспорт электроэнергии) «ИнтерРАО» (IRAO RX), недавно опубликовала отчетность по РСБУ за 9 месяцев 2021 г.

Тезисно рассмотрим основные моменты отчетности.

▪️Выручка выросла на 162% (по сравнению с аналогичным периодом прошлого года) и составила 54,7 млрд руб.

▪️Валовая выручка подскочила на 325% (по сравнению с аналогичным периодом прошлого года) до 20,41 млрд руб.

▪️Чистая прибыль по итогам 9 месяцев 2021 года выросла на 26,3% в годовом выражении и составила 14,67 млрд руб.

▪️Объем экспортной выручки составил 15,2 млрд руб. (+55% год к году).

▪️Себестоимость снизилась на 38% до 16,1 млрд руб. на фоне сокращения объемов экспорта электроэнергии по направлениям «Финляндия» и «Литва».

Мы позитивно оцениваем цифры «ИнтерРАО». Безусловно, нужно принять во внимание, что это – отчетность по РСБУ, которая не отражает консолидированную картину по бизнесу в целом.

Вместе с тем, отчетность по МСФО за 1 полугодие также оказалась сильной. Так, выручка выросла на 19% до 566 млрд руб. Показатель EBITDA по итогам полугодия увеличился на 45% до 85 млрд руб. Рентабельность по EBITDA при этом повысилась с 12% до 14%. Чистая прибыль увеличилась на 32% до 55 млрд руб. Текущая внутринедельная коррекция может быть использована крупными игроками на рынке для увеличения позиций.

Акции «ИнтерРАО» включены в один из портфелей нашего . В этой истории остаются еще как минимум две интриги, помимо недооценености: значительный объем денежных средства на счетах (может быть направлен на дивиденды), а также ситуация с казначейским пакетом.

Эти два аспекта мы подробнее рассмотрим в ближайшем будущем.

Пока продолжаем следить за бумагой. И, конечно, ждем результатов по МСФО за 2 полугодие и в целом 2021 г.

Недавно в один из портфелей мы включили акции американского ритейлера Bed Bath & Beyond (BBBY US). Вчера после закрытия рынка акции взлетели почти в 2 раза. К текущему моменту на пред-торгах бумага немного замедлилась и прибавляет около 60%.

Что это было и что теперь делать? Давайте разберемся в причинах.

1️⃣ Программа обратного выкупа акций Bed Bath & Beyond будет досрочно завершена до окончания финансового года, т.е. до конца февраля. Это значит, что оставшиеся $400 млн из совокупного объема $1 млрд будут направлены на приобретение акций уже в самое ближайшее время.

2️⃣ Bed Bath & Beyond договорилась с другим ритейлером Kroger (KR) о создании совместной площадки для электронной коммерции. На ней будут размещены не только товары этих ритейлеров, но и сторонних производителей.

3️⃣ Bed Bath & Beyond находится в списке «мемных акций». Т.е. инвесторы могут скоординировано приобретать акции, что приводит к высокой волатильности. Самый яркий пример – памятная всем история с GameStop.

Могут ли акции продемонстрировать обратную динамику? Мы не исключаем такого сценария.

Вместе с тем, buy back и партнерство с Kroger может стать возможностью потеснить других игроков в сегменте ритейла, таких как Walmart (WMT) или Dollar General (DG). Это позитивно с фундаментальной точки зрения.

Тем не менее, мы полагаем, что такой взрывной рост, как сегодня, хороший повод зафиксировать прибыль или ее часть.

По оценке компании Ivashkevich Hospitality, доля жителей столицы в московских отелях с начала локдауна выросла с 3-5% до 15–17%.

Как говорил великий драматург Пьер де Бомарше, «Ради куска хлеба приходится проявлять такую находчивость и осведомлённость, какой не нужно, чтобы сотни лет управлять Испанией». Человек как в воду глядел, хоть и жил более 250 лет назад?

У москвичей сейчас как никогда много поводов не только заселяться в столичные гостиницы, но и начать путешествовать по стране. Наши власти так мечтали развивать туризм по России и вот оно – то самое нестандартное решение. И при этом гениальное.

Так что новость не только забавная, но и радостная?

Ответы вы найдете на новом курсе “Venture Capital. Успешные стратегии для венчурного инвестирования” от IN SCHOOL.

Уже на следующей неделе партнер фонда XSeed Capital в Кремниевой Долине и лектор Стэнфордского университета Роб Зигель расскажет, как по каким критериям выбирать стартап для инвестирования и как бизнес-модель вашей компании влияет на стратегию сбора средств.

А также подробно разберет основные условия венчурных сделок, инвестиционные фреймворки и финансовые инструменты.

Курс рассчитан как на начинающих инвесторов, так и на предпринимателей, которые хотят привлечь капитал. Вы будете работать с реальными кейсами таких компаний как Glassdor, Strava, Lovepop и узнаете, как им удалось покорить венчурный рынок, и чем это может быть полезно лично для вас.

Даты курса: 11, 17 и 18 ноября. Ознакомиться с программой и зарегистрироваться можно здесь.

Тревожные сигналы для президента Байдена и всего Белого дома. Демократы проиграли первый же электоральный тест с момента последних президентских выборов в ноябре прошлого года. На губернаторских выборах в штате Вирджиния впервые за 12 лет победил кандидат от республиканцев.

Остается всего лишь год до промежуточных выборов в конгресс и сенат США. Очевидно, теперь у республиканцев есть все шансы взять палаты Парламента. Это означает, что у Байдена остается меньше года, чтобы принять хоть какие-то законопроекты. Даже инфраструктурный проект пока не одобрен нижней палатой парламента.

Добавьте сюда экономические проблемы (инфляция, перебои с поставками, рост цен на энергоносители). Фон для Байдена создается негативный. А если еще и фондовый рынок начнет скользить вниз после начала сокращения стимулов? Совсем худо.

Что делать демократам? Для того, чтобы восстанавливать пошатнувшиеся позиции, им нужны прорывы. В чем? Во-первых, будут приложены все усилия, чтобы принять инфраструктурный план. Во-вторых, пора бы демократам вспомнить о некоторых предвыборных обещаниях. Может быть, это коснется легализации «зеленой продукции»? Вполне возможно.

В ближайшее время вполне можно ожидать от демократов каких-то резких движений. Полагаем, что основным пойнтом будет все тот же инфраструктурный план. Бенефициары на этот случай давно известны – металлургия, строительный сектор, машиностроение, транспорт, логистика. Да, многие компании из этих секторов уже серьезно выросли (US Steel, Cleveland-Cliffs, Caterpillar, Halliburton, USA Track и некоторые другие). Принятие инфраструктурного плана может стать для них дополнительным триггером.

Неужели в этой жизни случится день, когда не будет новостей, тихий и незаметный? И мне будет не о чем писать? Хотелось бы… Но пока – ежедневные чудеса в решете, и реальность подкидывает нам головоломку за головоломкой…

Сегодня – ТОТ САМЫЙ ДЕНЬ. Мы ждём выступления Пауэлла. To taper or not to taper – that is the question.

Рынки, ожидая развитие событий, ведут себя нервно. Впрочем, что-то мне подсказывает, что Пауэлл не планирует особенно пугать и в итоге реакция рынков будет достаточно спокойной.

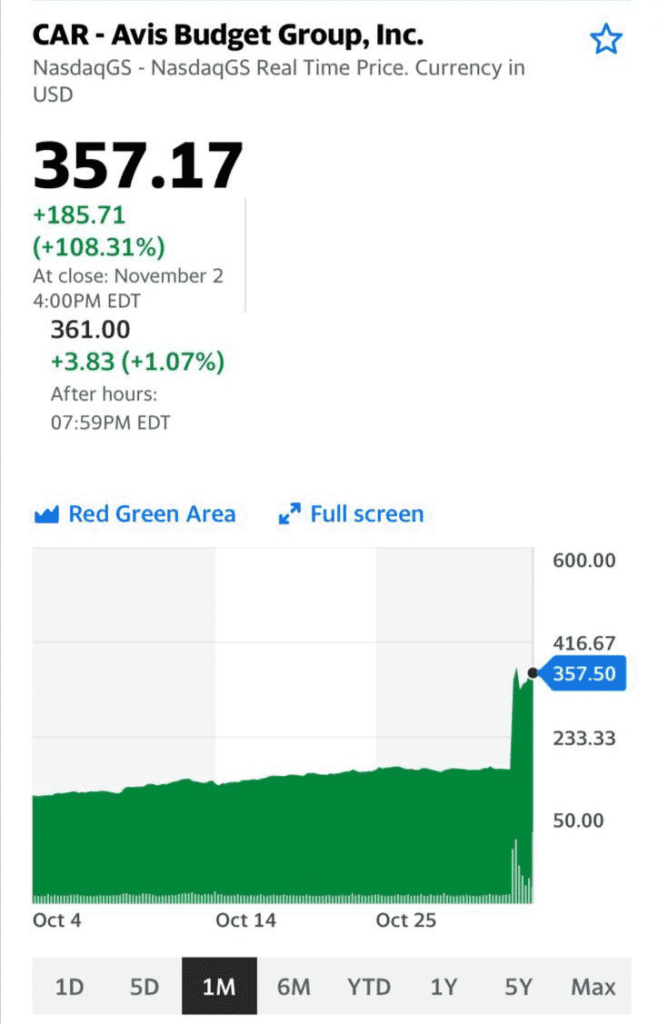

Но вернемся к дню прошедшему. Итак, что у нас плохого случилось за день? На рынке произошел новый шорт-сквиз?

Не успели мы забыть о разгоне трейдерами с Reddit акций Game stop (GME), AMC (AMC), Bed Bath and Beyond (BBBY), а также BlackBerry (BB), как на горизонте замаячила новая «жертва» – сервис автопроката Avis Budget Group, Inc. (CAR). За один день ценные бумаги компании подорожали более чем на 108%, превысив отметку в $357. Предположительно, триггером к росту стало заявление топ-менеджеров Avis о том, что компания может активизировать внедрение электромобилей. Помимо этого, в понедельник прокатчик автомобилей опубликовал довольно неплохие данные за прошедший квартал. В частности, выручка компании почти вдвое превысила показатели 2020 года, чистый доход составил $674 млн, а скорректированная EBITDA – $1 057 млн. Также Avis Budget Group выкупила около 11,6 млн. собственных акций по средней стоимости $86, в результате чего количество ценных бумаг в обращении сократилось на 16% по сравнению с 30 июня 2021 года.

Что у нас там было? Шорт сквиз? Или просто сильный, но оправданный рост?

Согласно данным Koyfin, более 20% акций компании находятся в шорт позиции. Для сравнения, доля коротких сделок Hertz (HTZZ) составляет всего 0,5%. Потому не исключаем, что столь стремительный рост акций мог быть обусловлен необходимостью шортистов покрывать свои позиции.

Игры Робингудов продолжаются. И, судя по позиции Комиссии по ценным бумагам, будут продолжаться.

Что дальше? Стоит ли ждать заявлений о покупке электромобилей от HyreCar (HYRE)? Не исключаем и такого варианта, однако участвовать в этой игре мы не собираемся. Между тем, интересно, отреагирует ли SEC или подобные разгоны станут нормальным явлением?

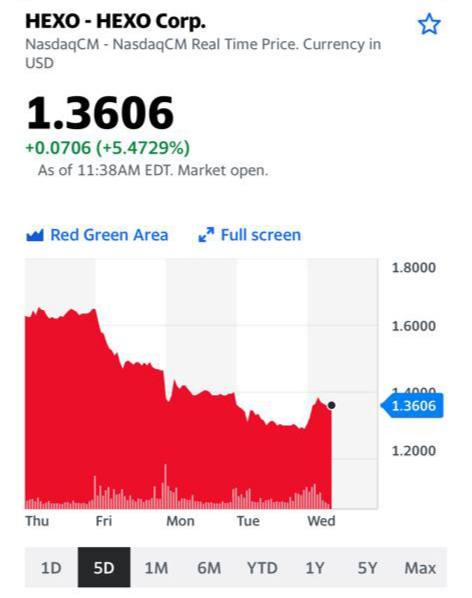

Эко-производитель HEXO (HEXO US) после сильного отчета «огорошил» рынок новостью о том, что компания может столкнуться со сложностями при обслуживании долга.

Что еще хуже, руководители компании заявили, что в отчетности могут быть ошибки, над устранением которых они сейчас работают. Но, с другой стороны, они хотя бы сами это признали…

Что касается финансового положения, то с точки зрения баланса ситуация не выглядит для HEXO (HEXO US) катастрофичной. Собственные средства составляют более половины от объема активов. А финансовый долг к активам – не превышает 40%.

С точки зрения показателя NET DEBT/EBITDA, все гораздо хуже, учитывая низкую ожидаемую EBITDA в 2022 г. Здесь мы видим более 10, а значит у компании, действительно могут возникнуть сложности с обслуживанием долга.

В моменте акции HEXO (HEXO US) теряют около 7% – не так уж и много после таких драматичных новостей. Снижение могло быть и на 20-30%, но бумаги снижались в цене и ранее. Может быть, продавали «инсайдеры». А может быть, кто-то и сейчас что-то знает. Это оставляет надежду на благоприятный исход.

Нельзя исключать и того, что компанию купят, если она окажется в совсем плачевном финансовом состоянии, и ее акции могут в этом случае удвоиться в цене. Впрочем, вариант с банкротством тоже имеет место быть.

История HEXO (HEXO US) становится игрой в «пан или пропал», о чем мы уже писали ранее. И это уже не первая подобная история в секторе.

По компании Teva, как и по некоторым другим фарма-гигантам, вышли позитивные новости.

Калифорнийский суд отклонил иск местных властей, утверждающих, что J&J, Teva, Endo International, Allergan и Abbvie обманули врачей и пациентов по поводу способности опиоидных болеутоляющих вызывать привыкание.

С одной стороны, в череде прочих отрицательных судебных решений по данным вопросам – это переломный момент, который может создать прецедент на будущее.

С другой стороны, решение может быть обжаловано, да и может оказаться исключением из правил. Неопределенность тут слишком высока, особенно учитывая нюансы американского законодательства в здравоохранении, которое, к тому же, имеет существенные различия в зависимости от штата.

Сама Teva по мультипликаторам выглядит существенно недооцененной. Так, EV/EBITDA 6,6х при 15,0х в среднем по сектору – это дешево, но отчасти такое положение вещей имеет объективные причины. У компании сохраняются проблемы с долговой нагрузкой (хотя определенные улучшения есть), а стратегия по оптимизации бизнеса пока не дает заметного эффекта. Одним словом, фундаментально картина по Teva выглядит не лучшим образом.

Тем не менее, на этих новостях Teva прибавила более 8%. Мы не исключаем, что решение суда может иметь краткосрочный эффект. Учитывая обстоятельства, позитив может быстро сойти на нет. Уж очень много «но» в этой истории.

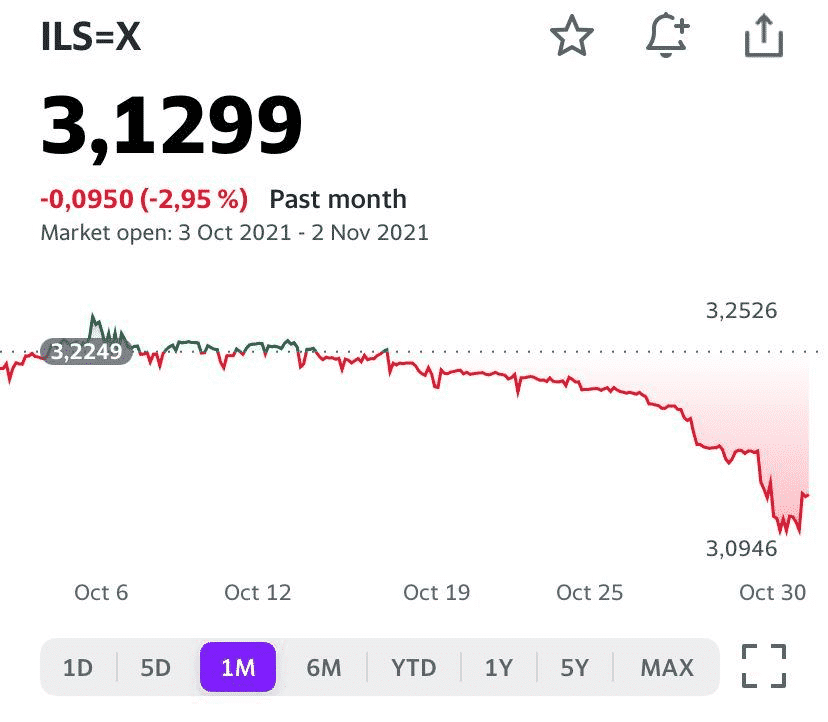

В продолжение темы инфляции хочу рассказать об уникальной ситуации, происходящей сейчас в Израиле. Вдруг и нам будет полезно ?

Израильский шекель стабильно укрепляется к доллару уже более 10 лет, а за последний год особенно активно, – на 8,5%.

Банк Израиля боролся с укреплением шекеля, скупая иностранную валюту, так как крепкий шекель сильно бьет по израильскому экспорту. Пик попыток сдержать рост шекеля пришелся на пандемию. Банк Израиля в 1 квартале 2021 г. приобрел $13,7 млрд, во втором – $11,4 млрд, а в третьем – всего лишь $3,1 млрд… То есть регулятор перестал скупать иностранную валюту, «опустил руки» и дал шекелю укрепиться. В результате только за последнюю неделю шекель вырос к доллару почти на 3%.

Шекель сейчас укрепляется из-за растущих ставок по облигациям в Израиле, а они, в свою очередь, растут из-за разгона инфляции (знакомая ситуация?). При этом Банк Израиля планирует повышать ставку только в 2022 г., несмотря на рекордную за десятилетие инфляцию 2,2%.

Как раз в этом и есть израильский феномен: Банк Израиля больше не видит смысла продавать шекели. С нынешней инфляцией и ростом ставок по бондам все равно не удастся сдержать приток иностранного капитала и укрепление шекеля. Более того, если и дальше покупать иностранную валюту, то будет расти предложение шекелей – то есть увеличиваться денежная масса в стране. Это может еще сильнее разогнать инфляцию.

У Банка России и Банка Израиля совсем разные взгляды на борьбу с инфляцией. Банк Израиля перестал скупать иностранную валюту в попытках ослабить шекель. А наш Минфин покупает иностранную валюту примерно на 300 млрд руб. в месяц, удешевляя рубль. Дешевый рубль делает импортные цены выше и явно подстегивает инфляцию. В ответ на это Банк России повышает ставку в попытках эту инфляцию сдержать. Противоречиво, однако.

Не стоит ли нам пойти менее противоречивым путем? Эльвира Сахипзадовна говорила, что укрепление рубля на 10% вычитает из инфляции 0,5 п.п. в течение года. Спорить с укротительницей банков я не могу, так как у меня в распоряжении нет достаточного количества данных. Однако интуитивно понятно, что укрепление рубля сейчас может вычесть из инфляции более 0,5 п.п., так как серьезная доля нынешней инфляции импортированная.

Например, сейчас активнее всего дорожает продовольствие. Урожай у нас закончился, и мы его импортируем из-за границы. Механизм того, как укрепление рубля может сдержать инфляцию прозрачен: замедляется рост цен на импорт, падает инфляция. Механизм, при котором повышение ставки сдерживает инфляцию, не так уж и прозрачен и действует в течение 3-6 кварталов.

Таким образом, перестать скупать иностранную валюту и не повышать ставку, как это сделал Банк Израиля, может быть даже более эффективным методом борьбы с инфляцией. Но тут все неоднозначно, везде приходится чем-то жертвовать. Повышение ставки бьет по бизнесу и населению из-за роста процентов по долгам и падения спроса. Укрепление отечественной валюты – тоже не чистое благо, это сильный удар по экспортерам. В Израиле экспортеры, кстати, сейчас буквально воют из-за дорогого шекеля.

Какой из двух вариантов лучше – вопрос творческий. И там и там приходится чем-то жертвовать ради сдерживания цен. Главное, что альтернатива, о которой мы часто говорим, есть, и ею даже пользуются. И она может оказаться эффективнее, чем просто повышение ставки.

Сразу несколько весьма позитивных новостей подоспело для британского концерна Rolls-Royce (RR).

Сперва стало известно, что вьетнамская авиационная компания VietJet Aviation (VJC. HM) подписала контракт с Rolls-Royce на поставку авиационных двигателей. Размер контракта оценивается в $400 млн.

Ещё перспективнее выглядит партнёрство компании с Катаром. Уже в ближайшее время страна Персидского залива инвестирует миллиарды для создания научного кампуса на территории Великобритании, где будут работать стартапы в области экологически чистых авиационных двигателей. Это долгосрочное партнёрство, рассчитанное на десятки лет. В свою очередь, Rolls-Royce предоставит необходимое оборудование и сотрудников для исследований.

Главной же целью является создание пяти стартапов зелёных технологий. Каждая из этих компаний к 2030 г. должна будет стоить минимум 1 млрд, а к 2040 г. достичь отметки в 20 млрд. Такое партнёрство для Rolls-Royce поможет убедить остальных инвесторов, что компания выиграет от компании по борьбе с изменением климата. Перед пандемией половина годовой выручки (15,4 млрд фунтов ) приходилась на гражданское аэрокосмическое подразделение. Отсюда и желание дальше развивать данный сектор.

Несколько удачных сделок добавят английской компании финансовой стабильности. В первом же полугодии Rolls-Royce неплохо отчиталась: чистая прибыль составила 114 млн фунтов в сравнении с огромным убытком в 5,2 млрд фунтов годом ранее. По прогнозам аналитиков, 2 полугодие может быть еще позитивнее: консенсус по выручке предполагает рост на 25-30%.

При этом по мультипликаторам акции выглядят не сказать, что очень дешево. Так, форвардный P/E на 2022 г. составляет около 27х. Для сравнения, у американских компаний оборонного сектора аналогичный коэффициент составляет около 15х.

Мораль: не исключено, что у бумаг компании есть потенциал дальнейшего роста, и в долгосрочной перспективе может показать хорошую доходность.

Вместе с тем, в секторе, на наш взгляд, есть истории поинтереснее. К примеру, Kratos (KTOS US) или Spirit Aerosystems (SPR US), которые при определенных условиях могут дать результат здесь и сейчас.

В последнее время публичные размещения на рынке акций РФ стали происходить все чаще.

«Совкомфлот», Headhunter, Ozon, «Ренессанс Страхование» и многие другие. В обозримом будущем российских инвесторов ждут новые IPO – рынок пока еще достаточно «горячий», и многие хотят успеть снять сливки.

Перечислим наиболее интересные, на наш взгляд, возможные IPO на российском фондовом рынке:

• «СПБ Биржа». Компания проделала в последнее время очень большую работу, открыв для «неквалов» путь к инвестициям в акции американских компаний. Сегодня их уже несколько тысяч, и список постоянно пополняется новыми эмитентами. Вполне возможно, это будет удачное размещение. Кроме того, после размещения акции могут показывать опережающий рост, по аналогии с «Мосбиржей». • «ЦИАН» – еще один претендент на публичность, заслуживающий внимания. В последнее время, особенно на фоне пандемии, рынок аренды недвижимости демонстрирует неплохой рост. Благодаря этому, компания существенно нарастила масштабы бизнеса. Кстати, если провести параллели с размещением Airbnb, то в первый день торгов акция выросла на 112%. • «ВкусВилл». Такой формат магазинов возле дома, да еще и с упором на популярную нынче концепцию «эко», также пользуется высоким спросом. На этом фоне компании удается обгонять лидеров российского продуктового ритейла по динамике выручки. Так, в 2020 г. показатель top line вырос на 38,2%, что вдвое выше, чем у конкурентов. Валовая рентабельность ритейлера в 2020 г. также оказалась выше, чем у остальных, – на уровне 30%.

Наверное, пока хватит. Сразу оговоримся, что точных дат и других подробностей пока нет, но информация может появиться в любой момент.

Как успеть все отследить и ничего не пропустить? Дата IPO, ключевые параметры и, самое главное, – как участвовать в том или ином размещении?

Через кого заходить? Пользовался рядом площадок. Нравится «Финам», весьма неплохая площадка для розничного инвестора. Компания предоставляет доступ ко всем значимым IPO в России и за рубежом. Ребята работают на рынке давно и успели зарекомендовать себя как надежный и относительно недорогой брокер.

Мы будем стараться информировать своих читателей о приближении интересных размещений. Но мы – информационный ресурс, даем пищу для размышлений, анализ, комментарии. То есть фундамент для инвестиционного решения, которые вы, как инвестор, принимаете сами.

Ну а дальше – дело техники и, что очень важно, комиссий и комфортного интерфейса. Здесь «Финам» тоже радует ?

Несмотря на слова Илона Маска о готовности продать свои акции Tesla, чтобы спасти человечество от голода, ценные бумаги компании не только не снизились, но и выросли на 8,5%, достигнув отметки в $1216.

Что же произошло? Неужто трейдеры также решили поучаствовать в благотворительности? (Я, можно сказать, уже рыдаю от умиления).

Предположительно, триггером к скачку котировок стала новость о том, что Tesla запустила в Нидерландах пилотный проект по доступу владельцев электромобилей других производителей к сети Supercharger. Почему это важно? Tesla имеет самую большую сеть зарядки электромобилей в мире с более чем 25 000 зарядных станций.

Помимо этого, компания запустила в Китае лизинговую программу, которая позволяет клиентам получить автомобили Tesla без первоначального взноса. Хотя агрессивная лизинговая программа может способствовать росту спроса, она также сигнализирует о том, что автопроизводитель уверен в своей способности наращивать производство для удовлетворения уже имеющегося спроса. Это нечто новое в условиях тотального падения поставок микрочипов. Маск научился производить чипы самостоятельно?

Третьей причиной можно назвать растущий интерес со стороны трейдеров с Wallstreetbets.

Имеет ли сейчас смысл вкладываться в акции компании?

Риск коррекции довольно велик, однако нельзя исключать, что в случае одобрения инфраструктурного законопроекта Tesla получит дополнительный стимул.

Так что на традиционное «а не зашортить ли Теслу?», хочется ответить – чур меня!

Капитализация компании, тем временем, достигла $1,2 трлн. Как там у нас – между первой и второй промежуток небольшой? ?

Что делать будем? Завидовать будем. Но – в стороне.