К концу ноября финансисты ожидают инфляцию в России до 8,2%

Ситуацию с ценами комментирует постоянный эксперт Бизнес Журнала, профессор Высшей школы экономики, сопредседатель «Партии Роста» Евгений Коган.

Ситуацию с ценами комментирует постоянный эксперт Бизнес Журнала, профессор Высшей школы экономики, сопредседатель «Партии Роста» Евгений Коган.

Эксперт Бизнес Журнала, профессор Высшей школы экономики, сопредседатель «Партии Роста» Евгений Коган прокомментировал текущую ситуацию с компанией «РОСНАНО”.

Вчера правительство США включило в список компаний, угрожающих национальной безопасности страны, 27 новых имен из Сингапура, Японии, Китайской Народной Республики и Пакистана. Вишенка на торте: в санкционный список попал Московский физико-технический институт (МФТИ).

Что означает включение в черный список? Отмеченные «черной меткой» не смогут поставлять свою продукцию американским предприятиям.

К слову, являются ли выпускники Физтеха продукцией? В широком смысле? Шучу. Но происходящее, несомненно, полный бред.

Вашингтон также ввел запрет для американских инвесторов на покупку акций компаний, связанных с оборонной промышленностью Китая, и включил в список субъектов множество других китайских фирм, которые, по мнению Вашингтона, либо бросают вызов национальной безопасности США, либо участвуют в нарушениях прав человека.

Среди прочих, под санкции попали:

Периодически складывается впечатление, что санкции, прежде всего, это инструмент конкурентной борьбы. И чем больше новых санкций появится, тем менее серьезными они будут по своим последствиям. И тем более серьёзным будет глобальное противодействие.

Когда санкций и тех, кто под ними, становится слишком много, шанс сделать сделку с санкционной компанией многократно возрастает. Что делать? Всем перестать вести бизнес? Или вести его только с Госдепом или уполномоченными им компаниями?

Смешно. И грустно. Санкции превратились в один из наиболее эффективных инструментов разобщения нашего хрупкого и весьма нестабильного мира.

Тот факт, что ситуация по РОСНАНО повлияла на котировки остальных квази госбумаг, не удивляет.

Более того, тот факт, что на новостях от РОСНАНО просели котировки облигаций ГТЛК, Аэрофлота и других дочек государства, вполне логичен. Удивительно еще, что некоторые из них на следующий день вернули часть потерь.

Мы все ждали разъяснений от представителей государства. И дождались.

«Хранив молчание четыре дня, правительство РФ во вторник наконец сообщило, что «прорабатывает механизмы повышения эффективности» «Роснано», и ни один не предусматривает невыполнения обязательств, обеспеченных госгарантиями. Но из 9 выпусков в обращении лишь один гарантирован государством полностью, а еще два имеют гарантии на тело долга. Момент истины для «Роснано» наступает 1 декабря, когда нужно погасить облигации на 4,5 млрд рублей.»

То есть представители Минфина сообщили, что обеспеченные гарантиями государства бумаги будут погашены в безусловном порядке. В общем, это было понятно из без их заявления.

Что будет с остальными выпусками? Что с купонами по обеспеченным госгарантиями бумагами?

Тишина.

Позвольте наивный вопрос: что это за зверь такой – не обеспеченные госгарантиями бумаги госорганизации? Это уже не госбумаги? В этих корпорациях сидят не госчиновники? А если ни гос, тогда кто?

Мое мнение по данному вопросу неизменно.

Гораздо дешевле и правильнее нашему государству будет рассчитаться со всеми держателями бумаг РОСНАНО, вне зависимости от того, обеспечены они гарантиями государства или нет. А потом (или параллельно с этим) начать полноценную ревизию всего хозяйства на предмет эффективности и платежеспособности по обязательствам, чтобы подобные шоу у нас более не повторялись.

Платежеспособность государства (и его дочерних предприятий) не должна ставиться под сомнение из-за действий отдельных компаний или личностей. Не в этом ли нормальный государственнический подход?

Впрочем, задача государства – не бизнес вести, а создавать условия для того, чтобы частный бизнес мог идти туда, где понятны приоритеты государства. И вообще создавать нормальную и комфортную среду для бизнеса.

Когда чиновники, ошибочно считая себя гуру бизнеса, начинают этим самым бизнесом командовать, жди очередное… РОСНАНО. Вот только хватит ли госгарантий на всех?…

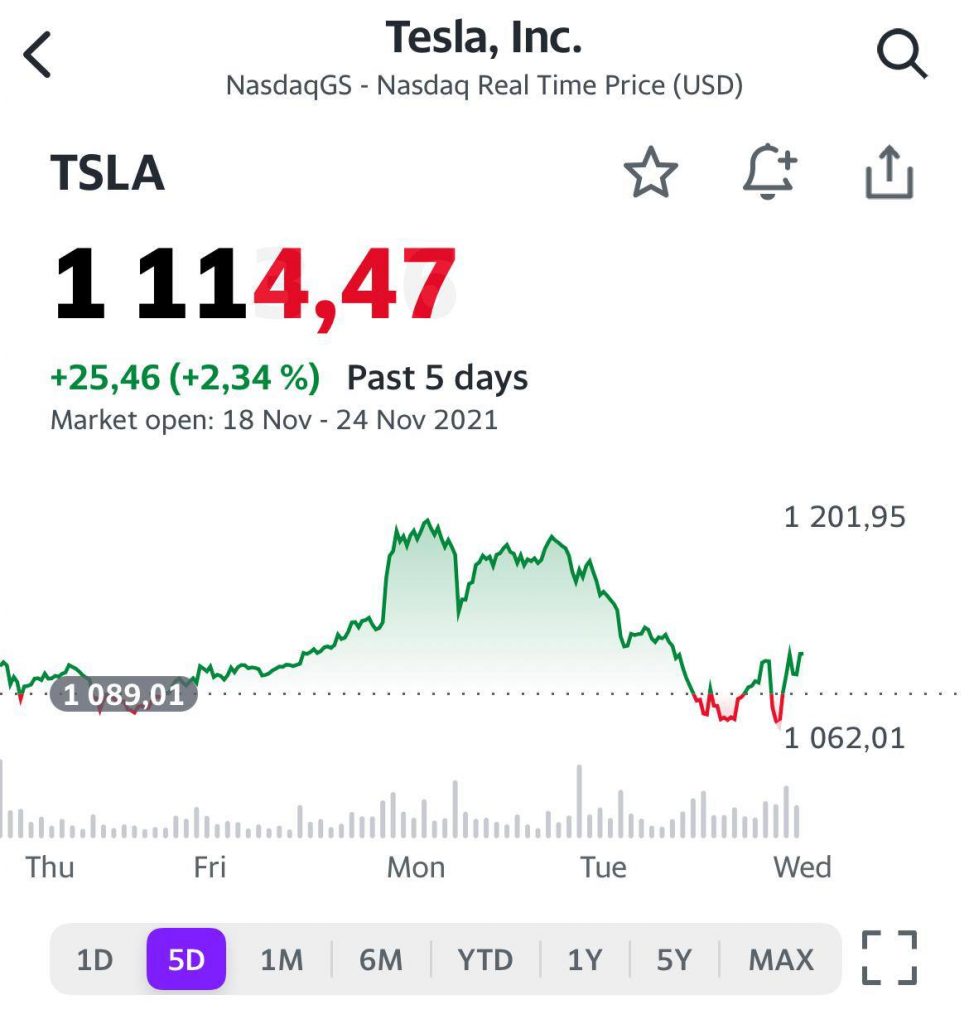

Глава SpaceX продаёт часть своей доли акций Tesla после того, как за это проголосовала его аудитория в Твиттере.

Любимец интернет-публики продал еще 934 тыс. акций Tesla общей стоимостью $1,05 млрд. Напомним, что 6 ноября «самый богатый человек» заявил о возможности продажи 10% своих акций (ему принадлежало более 17%, стоимость которых оценивалась более чем в $200 млрд), если за это проголосуют его читатели. Логично было ожидать, на самом деле, что публика в свойственной ей манере выступит за более зрелищный исход событий. Итог – 58% голосов за продажу. По итогу, с учетом последней продажи, Маску остается продать еще порядка 7,9 млн бумаг Tesla. Полагаем, что подобные новости мы ещё увидим.

Как бы забавно происходящее ни выглядело со стороны, видимо, сделано это было не только для потехи публики, но и – банально – ради выгоды.

Во-первых, согласно документам, поданным в Комиссию по ценным бумагам и биржам (SEC), 23 ноября были проданы 934 тыс. акций после исполнения опциона на покупку 2,15 млн бумаг. Во-вторых, на фоне всей вереницы событий, последовало логичное падение котировок: с 8 ноября котировки упали на ~9%. Какое совпадение: скоро Маску предстоит заплатить налоги на сумму $3,5 млрд в связи с недавней реализацией опционов на покупку акций Tesla. А в связи с падением котировок сумма выплаты уменьшилась уже на ~$480 млн.

По всей видимости, теперь Илон будет любить своих подписчиков еще больше ?

Вышли не самые позитивные данные по США.

▪️Рост ВВП в 3 квартале был пересмотрен с 2% до 2,1%, хотя рынок ждал 2,2%.

▪️Дефлятор ВВП в 3 квартале вырос на 5,9%, хотя рынок ожидал роста на 5,7%.

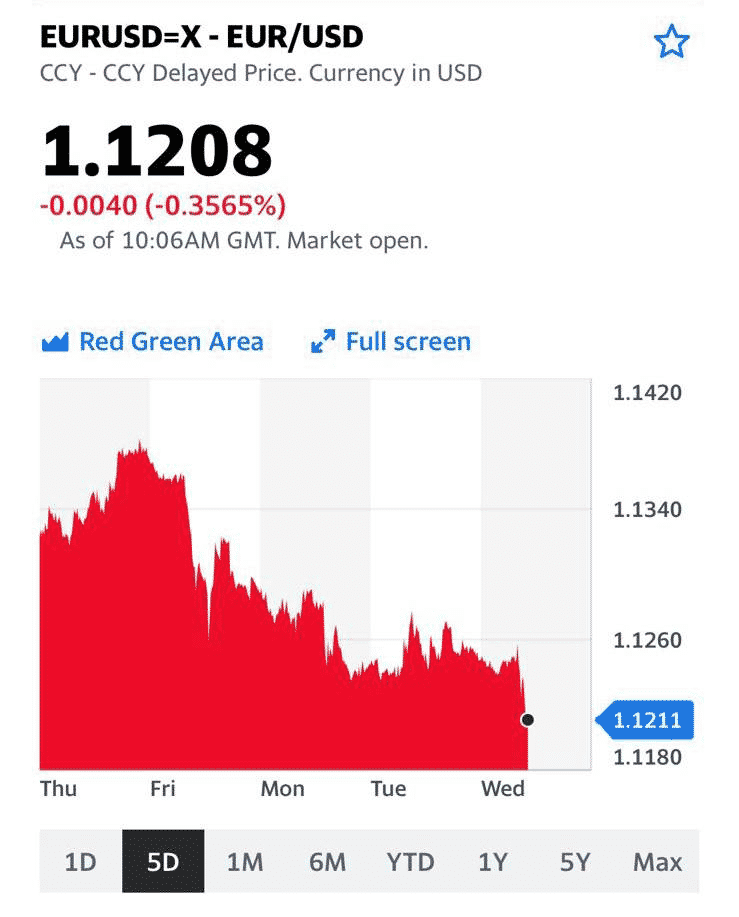

Доллар на данных новостях пошёл дальше активно укрепляться.

EUR/USD опустился ниже 1,12.

DXY достиг 96,9.

Как нам видится, доллар на нынешнем уровне выглядит несколько перекупленным и намекает на то, что можно начинать посматривать в сторону евро.

А рынок тем временем делает вид, что его все это не касается, дружелюбно виляет хвостиком и изображает, что ничего не видит. Хотя фьючерсы на Америку в настоящее время -0,6, достаточно символическое снижение.

Но мы все ещё настаиваем на том, что настолько крепкий доллар может стать поводом для негатива.

График индекса DXY. |  |

По моему мнению, скорее, второе. Однако денег у них в резервах – кот наплакал. Так что… наблюдаем шоу.

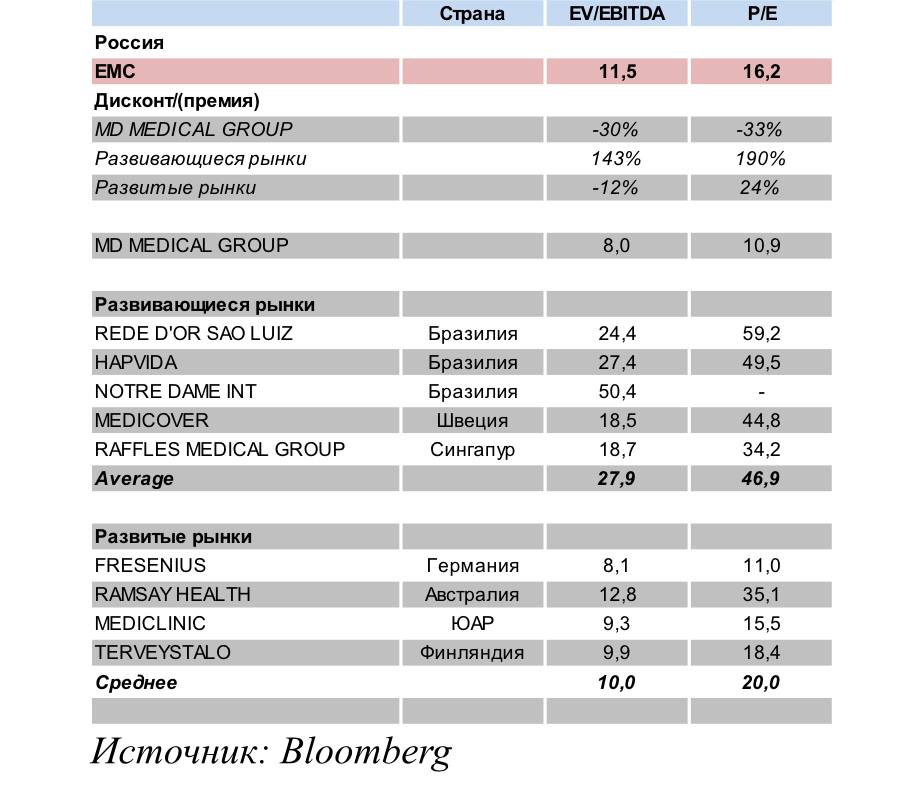

На днях мы публиковали материал о компании «Европейский Медицинский Центр» (GEMC RX) и сравнивали их операционные результаты с данными «Мать и дитя» (MDMG RX). Сегодня мы хотели бы познакомить читателей канала с выкладками сравнительного анализа, который мы провели применительно к акциям «ЕМС».

Для сравнения мы подобрали компании из сектора частной медицины с развивающихся и развитых рынков, обладающие схожим профилем услуг. Мы использовали традиционные рыночные мультипликаторы EV/EBITDA и P/E.

Мультипликатор P/S на наш взгляд для этого сравнения неуместен, т.к. преимущественно используется для сравнения «убыточных» компаний, которые еще не «вышли в прибыль». А оба наших «пациента» по показателю прибыли заметно выделяются на общем фоне.

Результаты анализа представлены в таблице ниже. Отметим, что для анализа мы использовали консенсус-прогноз крупных инвестиционных банков по ключевым показателям «ЕМС» на 2021 г. – EBITDA и чистой прибыли.

В первую очередь бросается в глаза тот факт, что «ЕМС» торгуется с премией к «Мать и дитя». Иными словами, сегодня рынок оценивает компанию дороже своего российского конкурента. И это, на наш взгляд, вполне объяснимо. Прежде всего, дисконт MDMG по отношению к ЕМС объясняется более высокой ликвидностью в «стакане» у последней. Объемы торгов там существенно выше. Но есть и другие причины.

Рентабельность EMC по EBITDA значительно выше, дивидендная политика предполагает выплату до 100% чистой прибыли, что позволяет инвесторам рассчитывать на значительно более высокую дивидендную доходность. Казалось бы, компании работают на одном рынке, но в чём же причины такой разницы в рентабельности? Почти всегда – это результат более эффективного управления.

Здесь у ЕМС, на наш взгляд, есть определенные преимущества.

Во-первых, профессиональная команда менеджеров, высокие стандарты корпоративного управления, контроль над расходами, взвешенный подход к выбору проектов для инвестирования – совокупность этих факторов является в данном случае определяющей. Как результат – самая высокая рентабельность по EBITDA в секторе (около 41%).

Во-вторых, ЕМС работает на более динамичном и стабильном рынке. Средняя продолжительность жизни увеличивается, а с ней возрастает и риск проявления различных заболеваний. Для «Мать и дитя» основным рынком является женское здоровье и педиатрия, а рождаемость последние годы постоянно снижается, что делает этот рынок менее динамичным.

В-третьих, EMC устанавливает цены, а значит и получает выручку в евро, что делает бумаги компании защитным инструментом против рублёвой инфляции и в случае резких скачков курса. А это актуально для российских инвесторов. При этом большая часть расходов компании номинирована в рублях, что положительно отражается на рентабельности в случае очередной девальвации рубля.

Есть у бизнесов и другие отличия, о которых мы писали недавно. Например, «Мать и дитя» делает более сильный акцент на направление COVID-19, которое, как мы все надеемся, в обозримом будущем постепенно начнет терять актуальность. Кроме того, компании находятся на разных циклах инвестирования. «ЕМС» практически закончила активную фазу в данном контексте, следовательно, может больше средств выделять на дивиденды.

Но отойдем от российского рынка и поговорим о том, как иностранные инвесторы оценивают частные медицинские компании в своих странах. Прежде всего, нас интересуют развивающиеся рынки, т.к. компании находятся также на этапе развития и роста. Так, например, дисконт по EV/EBITDA и P/E к компаниям с emerging markets составляет 144% и 191%. В качестве аналогов мы использовали данные достаточно крупных компаний, таких как бразильская Rede D`Or Sao Luiz или, например, шведская Medicover. Правда, при этом, по нашему мнению, стоит учитывать некоторый дисконт, отражающий страновой риск.

Что имеем в итоге? Премия, с которой торгуется «ЕМС» по отношению к «Мать и дитя», не должна смущать из-за существенных различий в специфике бизнеса компаний, несмотря на единое направление. Гораздо более важен дисконт по отношению к компаниям развивающихся рынков. Он представляет собой существенную величину, которую можно рассматривать, как потенциал роста для акций «ЕМС».

Почему цены на нефть выросли – назло Байдену?

Есть ли у 46-го Президента США еще тузы в рукаве, например, еще 50 или 100 млн. баррелей?

Казалось бы, Джо Байден и сюрприз преподнес, и серьезность намерений обозначил, отеческую заботу об американцах проявил, а рынок ответил черной неблагодарностью. Цены подскочили на $3 после опубликования пресс-релиза Белого дома .

Причин тут сразу несколько.

Во-первых, все быстро поняли, что число 50 млн, которым Белый дом хотел удивить рынок, не совсем настоящее. Большая часть из них, а именно 32 млн, пойдет в рамках обменной программы. Проще говоря, сначала проданы, а потом снова куплены. Да, обратная покупка может растянуться на пару лет, но и продажи начнутся не прямо сейчас и растянутся на месяцы. Это касается и «честных» 18 млн. Они могут поступить на рынок уже в декабре, но в любом случае немедленный эффект ограничен.

Теперь о союзниках. Их перечисление красиво смотрится в пресс-релизе; в реальности же большой помощи они не окажут. По имеющимся данным, Индия готова дать 5 млн., Великобритания 1,5 млн., Китай говорит о как минимум 7,33 млн. Япония и Корея конкретных цифр не дают, но ясно, что там не очень много.

Суммируя, получаем объем, о котором Goldman Sachs писал на прошлой неделе, как о заложенном в цены. И, похоже, был прав. Плюс ОПЕК разозлилась, и повышение добычи теперь не гарантировано. В итоге все может стать только хуже. На месте тех, кто шортил нефть, я бы призадумался и переоценил риски.

Какие опции остаются у Байдена? Может ли он продать еще 50 млн., или даже 100 млн. баррелей? Чисто технически такая возможность есть. На прошлой неделе общий объем стратегического резерва составлял 606 млн. баррелей. Но политически сделать это будет крайне сложно. Его энергетическая политика уже давно под огнем критики республиканцев.

Добыча нефти в стране ниже допандемийного уровня на 1,6 млн. б/д, благодаря регуляторному давлению. Байден лично в первый же день в офисе запретил строительство трубопровода Keystone XL из Канады. Это потенциально еще 1 млн. б/д. К тому же, оператор проекта теперь требует с правительства $15 млрд. Плюс на местах демократы регулярно вставляют палки в колеса инфраструктурным проектам поменьше.

Можно ли с таким бэкграундом требовать ускоренной распродажи национальных резервов, запасаемых на случай войн и природных катаклизмов? Если тебя так волнует, сколько американцы платят за бензин, то добывай и строй трубопроводы, а не Родину продавай. Конечно, высокие обязательства по выбросам, взятые пару недель назад в Глазго, могут помешать. Но тут, как говорится, либо крестик, либо трусы.

Что имеем с гуся? История с резервами должного впечатления не произвела. Это не значит, что коррекция теперь невозможна, и надо ждать $100 за баррель. Если ОПЕК не будет ничего менять (это мы узнаем через неделю), то в декабре эффект от «лишних» баррелей мы все же увидим. Даже $71-72 исключать нельзя, как бы сейчас это не казалось странным.

Однако эффект, если будет, в любом случае будет временным. В 2022 году рост цен на нефть неизбежно возобновится. Помешать этому смогут лишь традиционные рыночные факторы. Добыча в США может вырасти, и толку от этого будет намного больше, чем от резервов. Да и в экономике, и с вирусом сейчас рисков хватает. Но это уже другая история.

EUR/USD уже 1,12, и не исключаю перехлест на 1,11. DXY вырос на 0,2% и сегодня достиг 96,7.

Как правило, рынкам укрепление доллара не нравится. Исключение – последнее время. Сейчас и рынки, и нефть хором поют одну и ту же песню: «А нам все равно! А нам все равно!». Но когда-то песенка закончится и рынки на эту ситуацию могут косо посмотреть.

❗️Хотел обратить ваше внимание на дальнейшее укрепление доллара: это может оказаться поводом для дополнительной нервотрепки.

Правда, объявление о данном выпуске обвалило курс существующих обычных облигаций Сальвадора.

Что и говорить, инструмент презабавнейший. Условия его – вполне интересные. «По словам Самсона Моу, директора Blockstream Corp. по стратегии, который объявил о планах Букеле во время биткоин-конференции, ожидается, что по 10-летней токенизированной биткоин-облигации будут выплачиваться 6.5% годовых с дополнительным дивидендом в размере 50% от любой прибыли за счет биткоинов, как только Сальвадор окупит первоначальные инвестиции. По его словам, эти дивиденды будут выплачиваться либо в долларах, либо в стейблкоинах Tether, которые должны стать своеобразным посредником.»

Как вам? Лихо закрутили.

Для меня один вопрос остается открытым: как же можно будет посчитать, вышел Сальвадор на прибыль за счет биткоинов или нет? Как-то мутновато, не находите? Впрочем, полагаю, что для криптофанатов все мои опасения будут беспочвенны и занудны.

Тем не менее, сам факт того, что страна задумалась об облигационном криптозайме, весьма любопытен.

Бог с ним, с Сальвадором. Но если крипта станет не только средством платежа или неким мерилом стоимости, но и инструментом накопления и инвестиций, то, сами понимаете, перед нами будет не просто некий инструмент или товар. Это уже как бы полноценные деньги.

Как известно любому первокурснику, «…современная экономическая наука выделяет пять функций денег:

В случае, если в мире появятся нормальные биткоин-облигации, и суверенные, и корпоративные, кто тогда скажет, что биток – не деньги во всех их классических смыслах?

Да, там еще существует пункт 3 – средство кредитования под платежные документы и операции. Полагаю, это все уже не будет большой проблемой.

Короче, крайне любопытная идея. Если получится, и получится не только у Сальвадора, это будет в своём роде финансовая революция. О как!

Коллеги из MMI намедни со мной немного подискутировали.

«Тут уважаемый Евгений Борисович утверждает, что «взрыв на макаронной нано-фабрике никому не нужен». Это не так. Нам всем нужно, чтобы экономика избавилась от «чёрных дыр».

Друзья! Что могу на это ответить?

1️⃣ Да, я абсолютно солидарен с коллегами. Разумеется, нам всем жизненно необходимо избавиться от «черных дыр», сжирающих ресурсы нашей экономики. Кто бы спорил.

2️⃣ В данной ситуации требуется, по моему мнению, сперва полностью рассчитаться с инвесторами. Почему? Да потому, что государству выгоднее не допустить дефолта квази госкомпании. Потом придётся дороже занимать на рынках.

3️⃣ Что потом делать с этой богоугодной организацией? Полагаю, в итоге это будет головная боль ВЭБа и Правительства. Но институт развития должен, по моему мнению, не инвестировать в проекты, а создавать среду для этого. Впрочем, это очень долгий разговор, что именно стоит делать и как. В принципе, все уже придумано до нас. Есть ряд стран, которые (в том числе и с помощью государства) создали у себя фантастическую инновационную среду и благодаря этому совершили невероятный рывок в развитии. Но готовы ли мы к этому? Не уверен, это очень мягко сказано.

4️⃣ Если мы говорим о «черных дырах», давайте еще раз обсудим эффективность той модели развития экономики, которая у нас взята за основу. Тут есть много чего и обсудить, и изменить. А мы… меняем Иванова на Петрова. Суть все та же: государство всюду и везде.

О РОСНАНО.

До 01/12 осталось всего ничего. По моему мнению, нашим гос чиновникам необходимо как можно скорее определить единую позицию по данному вопросу и четко все расставить по своим местам. Если затянуть процесс, потом все может выйти гораздо дороже…

Лира: полёты во сне и наяву.

Доброе утро, друзья!

Получаю намедни хороший вопрос:

В Турции начались протесты из-за падения лиры.

Кажется, Миклухо-Маклай современности, с его попытками найти и исследовать новые неизведанные тропинки экономики, таки доигрался: люди начали выходить на улицы в Стамбуле и Анкаре с требованием отставки правительства перед лицом экономического кризиса.

Как и следовало ожидать, народ недоволен тем, что национальная валюта рухнула до рекордно низких значений по отношению к американскому доллару. После падения лиры люди опасаются роста цен на продукты. Разумеется, так и будет, ведь Эрдоган не может приказать ценам стоять на месте. Вернее, приказать может, вот только вряд ли они ему будут подчиняться ?

Лидеры основных оппозиционных партий — Народно-республиканской и Хорошей — Кемаль Кылычдароглу и Мераль Акшенер обвинили Эрдогана в некомпетентности и призвали провести досрочные выборы. Глава государства, в свою очередь, заявил, что президентские и парламентские выборы пройдут, как и было запланировано, в июне 2023 года.

Вслед за экономической нестабильностью вполне может начаться нестабильность политическая. Тем более, что очень многие бедные и беднеющие на глазах турки не слишком любят Эрдогана именно за падение уровня своей жизни. Что касается образованных и вполне обеспеченных, то они его не шибко жалуют в принципе, поскольку чтут и помнят заветы Ататюрка, строившего светскую Турцию – полноправного члена Европейского Союза.

В прошлый раз (несколько лет назад) Эрдогану удалось погасить недовольство с помощью довольно жёстких мер. Сегодня ситуация в экономике намного хуже.

Так что… наблюдаем и волнуемся.

Турция прочно связана с Европой и в экономическом, и в финансовом плане. Если полыхнет, многим не поздоровится.

Alibaba обновляет многолетние минимумы. Стоит ли избавляться от нее прямо сейчас?

Примерно такие вопросы задают подписчики в последнее время. Друзья, мы неоднократно писали, что вложения в китайских «техов» в этом году сопряжены с повышенными рисками из-за регулирования, а также его влияния на бизнес компаний. Насколько плохи дела Alibaba? Давайте разбираться.

Отчет компании за 3 квартал и последовавшее обрушение котировок оказались очередным испытанием для держателей акций Alibaba. По сравнению с 3 кварталом прошлого года выручка выросла на 29% (рынок хотел еще). Отмечается повышенный рост зарубежного ритейла (+34%) и облачных вычислений (+33%). Доля облачных вычислений в выручке компании растет и теперь составляет почти 9% всех доходов Alibaba. Наиболее сильно могло расстроить рынок снижение скорректированных EBITDA и чистой прибыли на 27% и 39% соответственно. Снижение этих показателей связано с ростом инвестиций в развитие стратегических бизнесов на фоне усиления конкуренции в китайской онлайн-коммерции.

Отчеты китайских технологических компаний за 3 квартал позволяют оценить, как ужесточение регулирования повлияло на их бизнес. В случае Alibaba упразднение практики «из двух выбирай одно», за которую был выписан штраф на $2,8 млрд, привело к снижению темпов роста выручки компании. А еще – к усилению позиций конкурентов, на чьи площадки пришли продавцы, ранее прикованные к Alibaba эксклюзивными условиями. Как раз этим во многом объясняются успешные результаты JD, любимчика Кэти Вуд.

При этом сказать, что модель бизнеса Alibaba критически пострадала, конечно, нельзя. Компания по-прежнему остается одной из наиболее рентабельных в секторе. Ресурсов, чтобы выдержать регуляторные претензии (если, конечно, эта карта еще не отыграна) и отчисления на «всеобщее процветание» у Alibaba более, чем достаточно: в «кэше» и эквивалентах лежит больше $100 млрд, из квартала в квартал компания генерирует положительный денежный поток. Этого хватит не только на «отчисления», но и на дальнейшее развитие ключевых направлений бизнеса, а также на расширение зарубежного присутствия.

Условий для восстановлений котировок Alibaba – более, чем достаточно. Но и страха, а также разочарования в бумагах компании сейчас много.

Быстрых отскоков не ждем, однако на более длинной дистанции у акций Alibaba высокие шансы выйти на уверенный рост.

Норникель (GMKN RX) выплатит дивиденды за 9 месяцев 2021 г. в размере 1523,17 руб. на акцию.

Это соответствует дивидендной доходности на уровне 7% (или 9% годовых) к текущей цене. Дата закрытия реестра на получение дивидендов — 14 января 2022 г.

Скорее всего, по итогам года Норникель выплатит порядка 60% годовой EBITDA, как предполагает акционерное соглашение с РУСАЛом. Мы ожидаем, что дивидендная доходность будет на уровне 13-14% годовых.

В целом, ГМК – это хорошая дивидендная история, но есть фактор неопределенности. Текущее акционерное соглашение действует до конца 2022 г., и что будет с дивидендами дальше, пока не очень понятно. Диспозиция прежняя: «Интеррос» склоняется к снижению дивидендов в пользу роста инвестиций, в то время, как РУСАЛ не готов к такому положению дел.

Какие риски присутствует в этой истории?

1) Иск из-за утечки топлива на ТЭЦ-3, заседание по которому состоится 24 декабря;

2) повышение НДПИ в 2022 г.

В целом, с учетом позитивного консенсус-прогноза цен на металлы на 2022 г., который дает Bloomberg, акции «Норильского никеля» выглядят интересно. Компания торгуется по форвардному P/E на уровне 6,3х при среднеотраслевом около 7,7х.

А ведь я говорил, что нужно быть решительнее!

Пусть с четвертью резервов или 150 млн. баррелей я мог и перегнуть, но кого г-н Байден хотел насмешить 50 млн. баррелей? ?

Ну а если серьезно… Нефть пропела нам песенку – а нам все равно. Байдену будет не до сна сегодня. Интересно, что еще придумает Америка, чтобы таки опустить котировки?

Похоже, на очереди переговоры с Ираном.

USD/RUB уже превысил 75.

Движение по рублю вниз потихоньку продолжается.

По всей видимости, рынки еще не успокоились. Не исключаем, что сегодняшний отскок российского рынка – отскок дохлой кошки. Рубль, который пошел дальше ослабевать, может являться косвенным признаком такого сценария.

Сегодня мы уже видели российскую валюту по 75,25, возможно, увидим дальнейшее снижение. Вероятно, не стоит сейчас торопиться и делать скоропостижные большие покупки.

Действовать в текущей ситуации целесообразнее очень аккуратно и точечно. Именно это мы сегодня делали в нашем