Прошлый год уже показал нам, что акции золотодобывающих компаний после роста самого драгметалла подтягиваются с некоторым опозданием. Тогда мы назвали это «машиной времени»: если золото уже взлетело, то догоняющий рост его производителей позволял инвесторам воспользоваться этим движением с задержкой.

🚩Сейчас, похоже, история повторяется. Сразу после выборов Трампа и золото, и его добытчики заметно скорректировались. Однако затем цены на металл вновь устремились ввысь, обновив на прошлой неделе рекорд, а гиганты индустрии, вроде Newmont, Barrick Gold и Kinross, упали, но толком не отросли.

Почему так происходит?

Дело в том, что увеличение выручки отразится на финансовых результатах компаний не сразу. Но если золото вышло на новый уровень, то это неизбежно произойдет, ведь себестоимость добычи растет хоть и постоянно, но медленно.

🟡Тем не менее результаты 2024-го и прогнозы на 2025–2026 годы уже показывают, что выручка крупнейших золотодобытчиков может вырасти в 1,5 раза, а прибыль на акцию (EPS) — в 2 раза по сравнению с недавним прошлым.

Сектор остается явно недооцененным. Мультипликаторы компаний сейчас примерно вдвое ниже, чем в целом по индексу S&P 500. 🟡При этом вероятность позитивных сюрпризов в ближайшие годы выше, чем негативных. Ведь если золото продолжит рост, финансовые показатели золотодобытчиков могут улучшиться еще сильнее.

И, кстати, на премии по нью-йоркским фьючерсам относительно спота могут зарабатывать не только банки, которые возят драгметаллы в Нью-Йорк самолетами — писал об этом в личном блоге.

Чуть больше месяца назад я писал о перспективах «Ленэнерго» и о том, что в префах может быть достаточно оперативно закрыт дивидендный гэп.

Впрочем, так и произошло, бумаги выросли на 12% от своих минимумов после отсечки и сегодня закрыли дивидендный гэп даже несмотря на слабую динамику рынка.

Сегодняшний рост связан с очередным сильным отчетом. Компания отчиталась по РСБУ за 1 полугодие 2024 года. Кратко основные результаты по сравнению с прошлым годом:

▪️ Выручка +11,8%. ▪️ EBITDA +25,5%. ▪️ Рентабельность по EBITDA — 55,7% против 49,7% годом ранее. ▪️ Чистая прибыль +32,9%.

«Ленэнерго», являясь крайне устойчивой компанией в фундаментальном аспекте, еще и выступает явным бенефициаром высоких ставок в экономике за счет наличия больших запасов кэша на счетах. Сальдо процентных доходов и расходов положительное, то есть группа получает неплохую прибыль по депозитам.

По итогам полугодия компания уже заработала 19,9 руб. на дивиденды по префам. По результатам года мы ожидаем дивиденды порядка 30 руб., что практически эквивалентно 14% доходности к текущей цене.

Мы покупали привилегированные акции сразу после дивидендного гэпа в нашем приложении. Сейчас имеем неплохую прибыль по позиции. Фиксировать такую бумагу не планируем. Одна из лучших идей на падающем рынке.

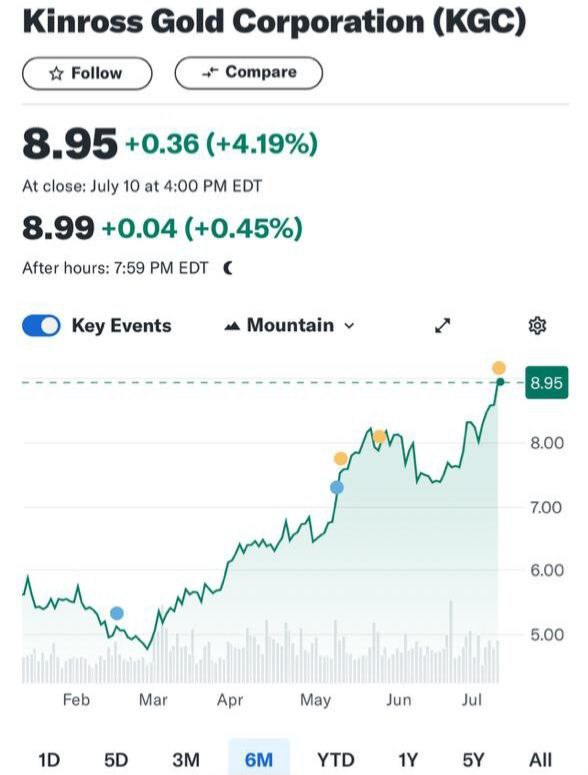

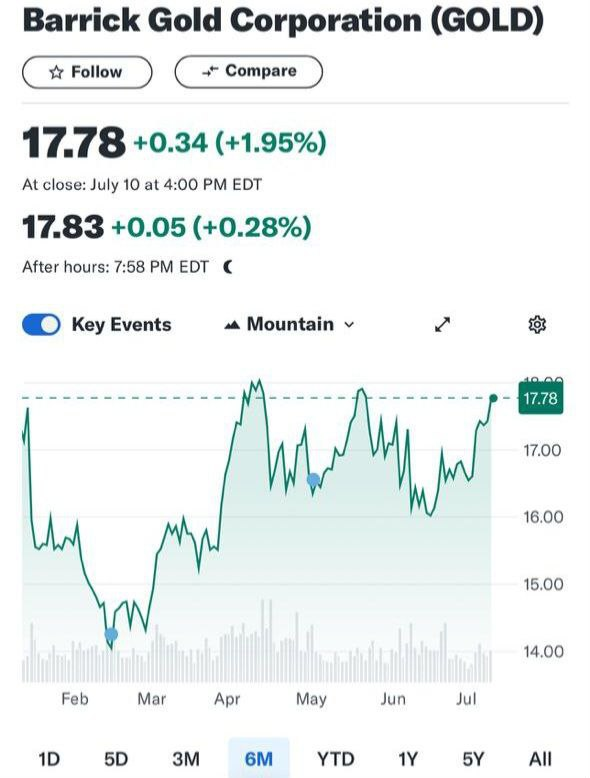

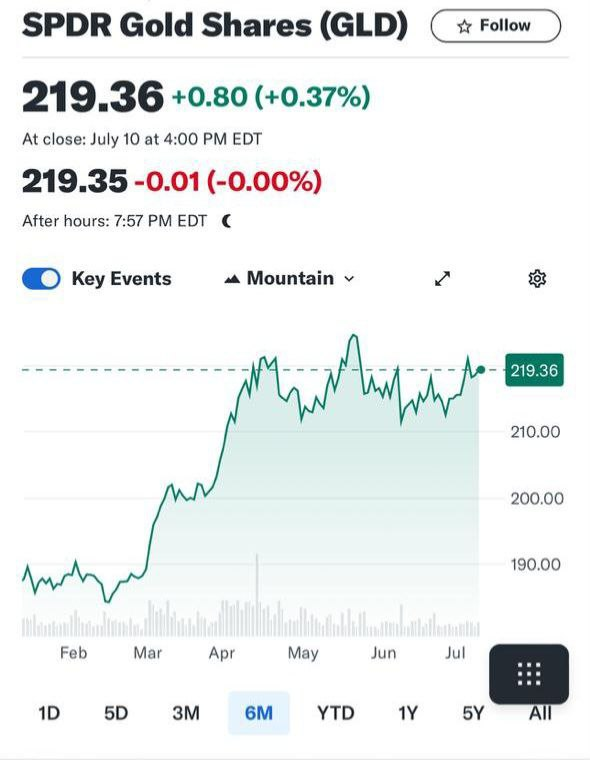

Помните, мы с вами ровно 4-5 месяцев назад говорили о забавном таком феномене — своеобразной машине времени .

➡️ Золото (смотрим на график GLD) за последние полгода подросло примерно на 15%. При этом за последние три месяца оно топчется достаточно в узком коридоре и не растет.

◽️Причина замедления поста понятна. Это, прежде всего, Банк Китая, который взял некоторую паузу в покупках.

А что происходит с акциями золотопроизводителей?

А вот здесь все очень интересно.

✔️ При том, что последние три месяца сам желтый металл не торопится расти в цене, акции того же Kinross подросли на 38(!!)%. За полгода — на 80%.

✔️ Newmont, соответственно, за три месяца показал рост на 20%. А за полгода — на 42%.

✔️ Barrick Gold пока в отстающих. Рост за полгода всего на 27%. А за последние 4 месяца — прыжки на месте.

✔️ NUGT — двойной ETN на акции малой капитализации в этой отрасли. За три месяца рост примерно на 20%. За полгода — примерно на 70%.

Так что идея про машину времени сработала. Надеюсь, и вы заработали на этом.

➡️ Кстати. Эти или подобные инструменты, естественно, куплены нами и в инвест-сертификаты. Мы также приобрели эти активы в ряде портфелей (где позволяет инвест-декларация) в ДУ на международных рынках. Все это, конечно, доступно и в приложении.

Что будет дальше?

◽️Как много раз говорил: жду в этом году золото выше $2500 за тройскую унцию. Может, и выше. Ну и, естественно, думаю, ралли в этом секторе продолжится. Хотя в течение ближайшего месяца не исключу небольшой коррекции.

Спекулятивно возможно скоро часть прибыли зафиксирую с тем, чтобы снова в определенный момент (и достаточно скоро) войти в сектор. В этом году мы уже раза два так делали. Так что следите за сделками.

На прошлой неделе писал о путешествиях во времени для покупки еще не подорожавшего золота. А именно акций золотодобытчиков, которые пока дешевы.

Дешевы они потому, что страдают от растущих издержек. Однако, когда золото выходит на новые уровни, выручка увеличивается гораздо быстрее, и прибыль майнеров подскакивает.

Посмотрим чуть подробнее, как это происходит.

▫️Долгосрочно (последние 10-12 лет) среднегодовые цены на золото растут на $50-60. Издержки чуть медленнее, но примерно в том же темпе.

▫️Бывает, что и то, и другое падает, как, например, в 2012-2015 годах. Но обычно расходы все же идут вверх. Более того, после пандемии они сделали это так резко, что обогнали долгосрочный тренд. Отсюда снижение прибыли и акций золотодобытчиков.

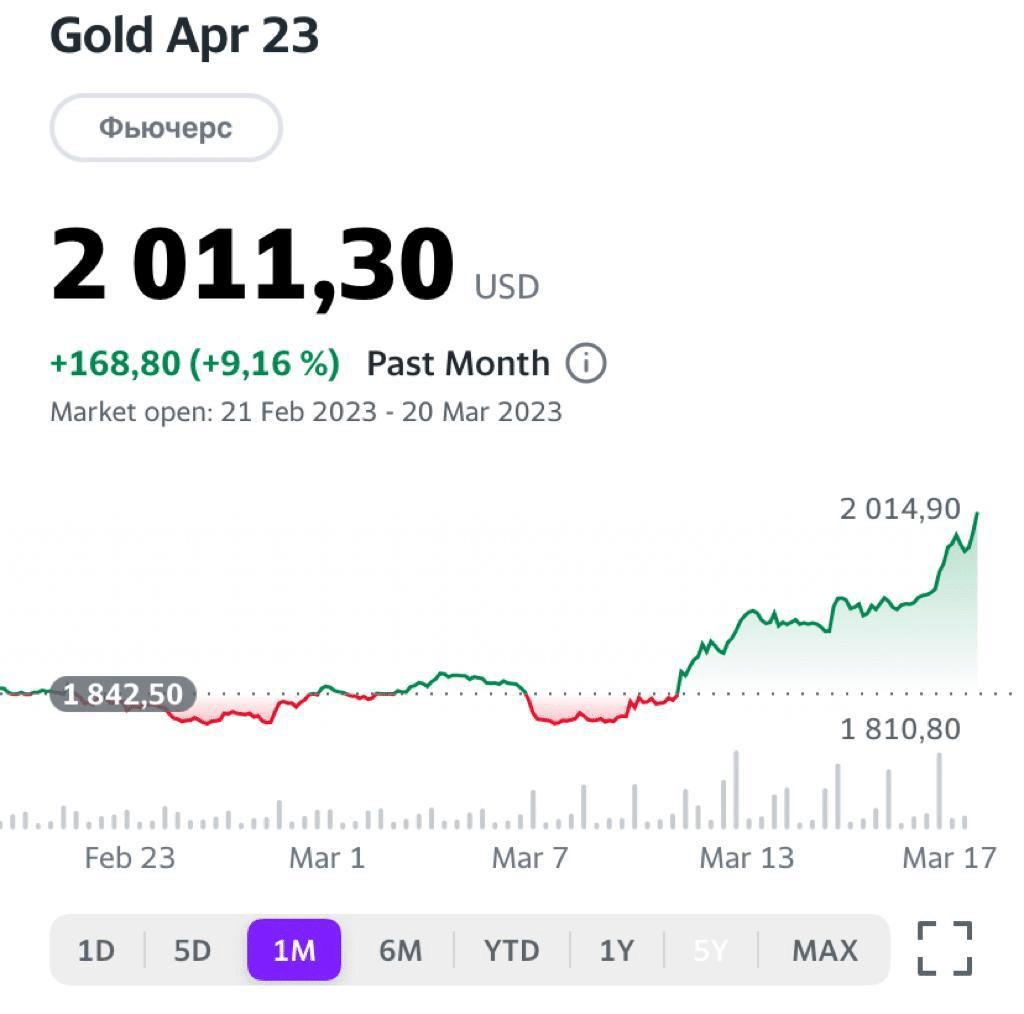

Однако ситуация меняется. Например, по Barrick Gold аналитики не ждут значительного роста издержек в 2024 году — лишь до $1341 на унцию против $1335 в 2023-м. Поближе к тренду, так сказать.

↗️ А вот цены на золото обновляют рекорд за рекордом. Уже текущих $2177 за унцию достаточно, чтобы разница между ценой золота и издержками превысила долгосрочный тренд на $170-180— больше, чем в 2021 году. Тогда прибыль на акцию Barrick Gold и цена бумаги были примерно на 40-50% выше, чем сейчас.

◽️При этом золото своего предела, вероятно, еще не достигло. На сколько вырастет — посмотрим. Это будет зависеть от времени и скорости снижения ставок. Однако $2300 за унцию не выглядят как недостижимый уровень.

Это лишь на 6% выше закрытия в пятницу, но такая цена может практически удвоить прибыль компании относительно 2023 года. Акции, вероятно, отреагируют соответственно.

А если золото пойдет еще выше?

▫️Если принять, что мультипликаторы останутся неизменными, то каждые дополнительные $100 в цене золота могут дать 25-30% к текущей довольно низкой цене бумаг.

Это, естественно, лишь гипотеза. В жизни все может быть иначе.

➡️ В расчетах используются среднегодовые цены. Поэтому для надежного влияния на показатели компаний и цену акций недостаточно просто дорасти до высокого уровня. Важно там остаться, да и расти желательно побыстрее.

Тем не менее год еще только начался, а золото уже взяло неплохой темп. Риски для золотодобытчиков при таких ценах невелики, а вот прибыль может очень даже порадовать.

Золотодобывающая компания Barrick Gold отчиталась по итогам 1 кв.

Barrick Gold завершила капитальный ремонт перерабатывающего предприятия на руднике в Неваде и наращивает производство на заводе в Пуэбло-Вьехо (Доминиканская Республика).

Это позволит компании выполнить план по добыче драгоценных металлов на 2023 г.

Компания остается довольно интересной, но у нас на данный момент достаточно золотодобывающих активов в портфелях.

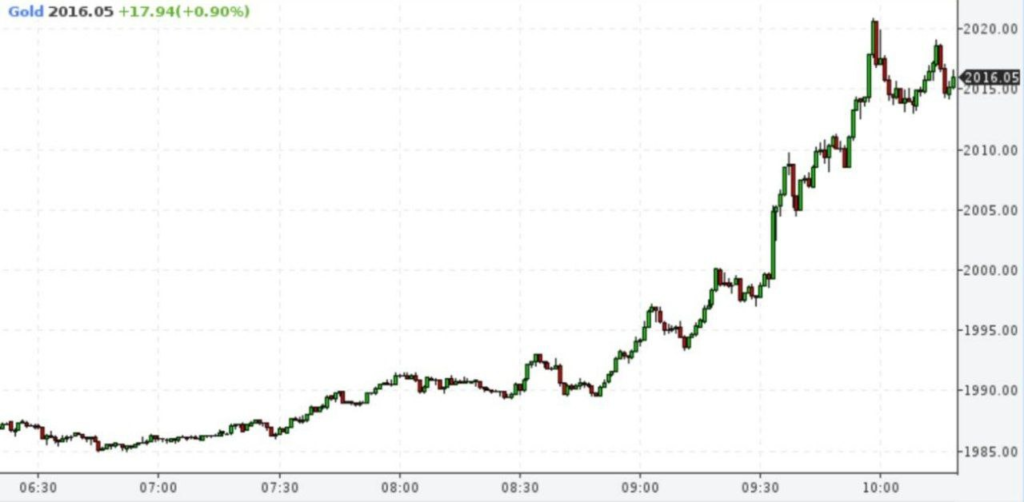

Золото сегодня на фоне новостей про сделку Credit Suisse и UBS рвет наверх: цена превысила $2000 за унцию. В последний раз такое было чуть более года назад, а до этого – аж в августе 2020 г.

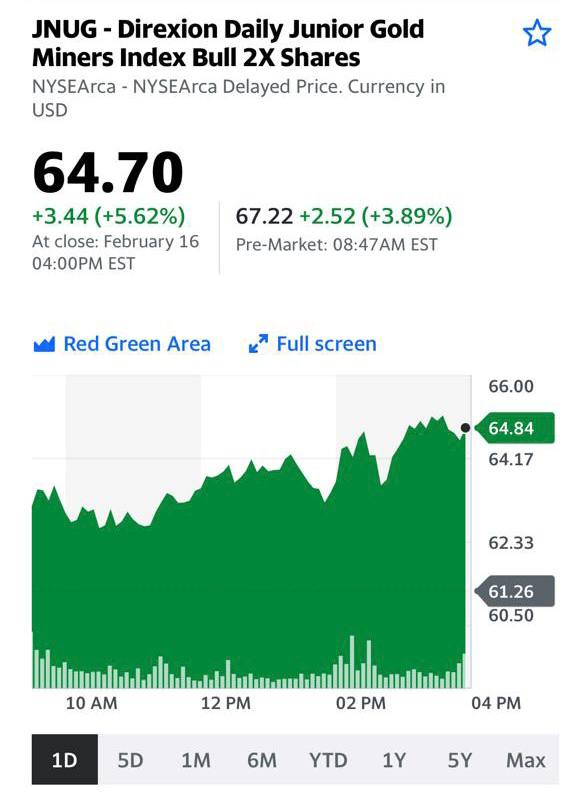

Раз такое дело, скорее всего, сегодня начну понемногу фиксировать прибыльные позиции по золоту. В данном случае речь идет об агрессивном «плечевом» инструменте на акции небольших золотодобывающих компаний – Direxion Daily Junior Gold Miners Index Bull 2X Shares (JNUG).

По нынешним временам, полагаю, лучше синица в руках, чем журавль в небе. А если еще проводить аналогии – деревья не растут до небес, а птицы не падают ниже земли. Так что продажа части активов, аллоцированных на золото, сегодня точно не повредит. А дальше – посмотрим.

▪️Выручка компании снизилась на 3% ▪️Чистый долг компании составляет около $2,4 млрд, что на 45% выше, чем годом ранее. Однако $0,4 млрд компания все же сумела погасить под конец года за счёт продажи запасов ▪️Производство золотого эквивалента выросло на 2%, а выпуск серебра – на 3%.

Что по планам на будущее?

▪️Polymetal не ожидает увеличения производства золота в 2023-2024 гг. ▪️Компания планирует сменить юрисдикцию и перевести головной офис в Казахстан в 3 кв 2023 г. Но это не точно ▪️Выплату дивидендов откладывают до решения вопроса по юрисдикции

Каков итог? Polymetal хоть и сбавил обороты, но на плаву держится неплохо. Однако покупку акций относим все же к рискованной идее. Тот же Полюс выглядит куда надежнее, о чем рассуждали тут.

?Выручка компании г/г в 2022 г. снизилась на 3%, при этом, в 4 кв. компания смогла повысить показатель на 30% по сравнению с аналогичным периодом прошлого года. Это произошло благодаря реализации запасов, накопившихся в течении года. Оставшийся разрыв между производством и сбытом планируется нивелировать в 1П 2023 г. Т. е. мы можем ожидать неплохие результаты за этот период. ?Чистый долг компании – около $2,4 млрд, (на 45% выше, чем годом ранее). Тем не менее, в 4 кв. Polymetal смог снизить показатель на $0,4 млрд во многом благодаря увеличению свободного денежного потока путем реализации запасов. ?Производство золотого эквивалента по итогам года составило 1712 тыс. унций, что на 2% больше, чем в прошлом году. Это соответствует производственному плану. ?Выпуск серебра вырос на 3%. С производственной точки зрения компания отработала крайне стабильно. ?По пересмотренным прогнозам, Polymetal ожидает производство золота в 2023–2024 гг. на уровне 1,7 млн унций. До этого ожидалось 1,75 и 1,8 млн унций соответственно. ? Мы можем предположить, что рентабельность в течение года улучшилась. Это вытекает из данных компании по совокупным денежным затратам золотого эквивалента (AISC). Компания приводит данные в $1300–1400 в 2022 г.

Исходя из рублевого эквивалента золота, можно сказать, что рентабельность была под серьезным давлением в 1П 2022 г., но значительно выправилась во 2П 2022 г. Сегодняшний курс рубля и цена золота позволяют золотодобытчикам вспоминать первое полугодие с облегчением.

На Дне Инвестора появилась важная информация касательно дальнейшей редомициляции компании (смены юрисдикции):

▪Polymetal планируют провести редомициляцию в Казахстан в 3 кв. 2023 г. ▪После нее возможен процесс разделения активов на российские и казахстанские ▪Выплата дивидендов всем акционерам (в т. ч. российским) возможна ТОЛЬКО после редомициляции.

Ключевые действия совершаются с согласия акционеров. Переезд в Казахстан — один из наиболее вероятных сценариев, но как заявляют представители компании, «сейчас нет никакой уверенности, какая юрисдикция будет выбрана и завершится ли переезд в конечном итоге».

Представленные результаты Polymetal дают ориентир для сектора и указывают на то, что компания смогла справиться с рядом трудностей, возникших в течение года. На рынке РФ мы относим акции Polymetal к качественной, но рискованной истории. Наименее рискованным по многим причинам выглядит Полюс, о чем рассуждали тут.

А что насчет золота? Не знаю как вам, но моей душе наконец-то приятно смотреть на ту часть инвестиционного портфеля, что аллоцирована в золотых активах.

Barrick Gold (GOLD US) только за вчерашний день – плюс 7%. Kinross (KGC US) также подрос более чем на 7%. Newmont (NEM US) – рост почти на 6%. И так далее. Мои любимые плечевые инструменты на акции золотодобытчиков малой капитализации (NUGT, JNUG) за последние несколько дней прибавили более 35% ❗️

Ну что, per aspera ad astra? Скажем так: пока на немедленный «полет к звездам» я бы все же не рассчитывал. Пока идет неуклонное поднятие ставок (и об ослаблении жесткости позиции ФРС мы лишь гадаем и строим некие теории), на мой взгляд, расчитывать сразу на 2000 я бы не стал. Тогда какова промежуточная цель движения? Полагаю, что пока мы можем надеяться скорее на уровни 1750-1800. Да и то, по дороге почти неизбежна некая коррекция.

Завтра выходят цифры по инфляции в США. Они будут иметь весьма серьезное значение как для золота, так и для фондового рынка. Если, одновременно с охлаждением рынка труда, мы увидим пусть даже небольшое замедление инфляции, и фондовый рынок, и рынок драгметаллов вполне возможно ждет еще один рывок вверх на 1,5-2,5%… Если же инфляция по-прежнему сильна, то просадка и золота, и рынка акций неизбежна.

Что будет? 50/50. Надо быть готовым к любому варианту развития событий.

Ждать ли до конца года 1850-1900? Шанс на то имеется. Но… для этого нужно увидеть индекс DXY снова на уровне 106-107, а евро – еще на примерно 3% дороже доллара. Посмотрим.

Пока позицию держу. Вчера чуть-чуть зафиксировал прибыль. Но скидывать все не тороплюсь. Еще не вечер.

Рост золота весьма неплохо отразился на результатах работы ультра-агрессивного портфеля в. За месяц с небольшим доход там уже чуть более 7% – это порядка 60% годовых. При том, что задействовано всего 30-40% от портфеля. Остальное – кэш. Мне кажется, можно быть довольными. Но… реально говорить о доходности, думаю, все же будет правильно месяца через 3-4. Рановато. Хотя планы весьма амбициозные.

Возвращаясь к утренней теме западного запрета на импорт российского золота.

Повторим, что существенного влияния на мировые цены мы не ожидаем. Во всяком случае, пока. Да, Россия один из крупнейших производителей золота в мире, порядка 8,5% мирового производства.

Но если посмотреть на статистику покупок российского ЦБ с 2014-го по 2019-й гг, то мы видим, что он покупал в среднем чуть больше 200 тонн в год. Это примерно 2/3 текущего российского производства. Существенного влияния на мировые цены эти покупки не оказывали. При этом важно понимать, что в те времена ажиотажного спроса на золото в мире не было. Как нет его и сейчас, несмотря на высокую инфляцию. Поэтому мировой рынок с большой вероятностью отсутствие российского золота переживет.

Разумеется, возврат инвестиционного интереса может изменить ситуацию. Но сейчас важнее не гипотетические последствия для мирового рынка, а более конкретные для золотодобывающей отрасли России.

Раздаются голоса, призывающие ЦБ выступить спасителем отрасли, выкупая золото у производителей или у банков по мировым ценам. Идея в текущей ситуации здравая. Традиционно в России золотодобытчики продавали золото банкам, которые переправляли его на мировой рынок. Этот канал закрывается. Поставки на альтернативные рынки в Азии неизбежно будут сопряжены с большими скидками. Вероятно, большими, чем для энергоносителей, которые сейчас в дефиците.

Кроме того, покупки золота в резервы ЦБ косвенно могли бы способствовать ослаблению рубля. Так что плюсов у идеи много.

По поводу компаний. Новые санкции могут на них повлиять, но лишь косвенно. Как мы уже говорили, «Полюс» практически не продает золото «на сторону». Практически все забирает ЦБ, который теперь не сможет продавать золото на западных рынках. Снизит ли он покупки золота у «Полюса»? Ответа нет, и в этом риск.

Что касается «Полиметалла», то компания отправляет на экспорт около 50% продукции, лишь часть из этого объема – золото. Остальное серебро, которое пока санкциями никто не облагал. Основная часть экспорта «Полиметалла» идет в Казахстан, остальное – в Азию. В Европу лишь около 5%. Причем, не исключено, что «Полиметаллу» будет легче переориентировать эти потоки в Азию, чем «Полюсу». Мы полагаем, что для «Полиметалла» риски новых санкций ниже, чем для «Полюса», основной клиент которого в теории может снизить объемы закупок.

Плюс, акции «Полиметалла» довольно сильно упали в этом году. Поэтому, мы не так давно включили их в один из портфелей . В подробном аналитическом отчете, опубликованном там же, рассказали о текущем положении компании и о перспективах и прогнозах.

Фьючерсы прогулялись вниз. Контракты на S&P500 и Dow Jones теряют 1,2%, на Nasdaq100 – 1,4%.

Очевидно, инвесторы очень обеспокоены. Даже вернее сказать – напуганы. Цены на commodities это только подтверждают:

▪️Газ торгуется выше $3300 (+36,8%) ▪️Нефть Brent торгуется дороже $127 (+3,4%) ▪️Золото выше $2000 (+0,6%) ▪️Но самое главное – это никель, цены на который побили рекорд 2007 года и перевалили за $100 тыс. за тонну.

Видим также рост защитных инструментов. За 5 дней VXX вырос на 15,5%, TZA – на 12,7%, SOXS на 30,9%. Мы неоднократно предупреждали, что данные инструменты будут расти. Продолжаем их держать.

DXY (доллар к корзине валют) выше 99, EUR/USD стремится к 1,08. Видим уход инвесторов от риска в доллар.

Народ начинает понимать, что сейчас недооценка плохих сценариев, которую мы наблюдали ранее, может смениться на переоценку этого самого негатива. Соответственно, у S&P 500 есть все шансы прогуляться ниже 4000 или, по крайней мере, приблизиться к этому уровню. О этом мы уже с вами говорили. А в случае самого плохого развития событий индекс может и вовсе просесть до 3800.

Сейчас рейтинговые агентства предрекают России высокий риск дефолта. И, как мы прекрасно понимаем, наши проблемы заразительны как внутри страны, так и вовне. Цепочки дефолтов или, в лучшем случае, значительный рост издержек (рост цен на энергоносители, продовольствие и прочее сырье) мы увидим по всему миру. И это уже болезненно.

Мы не можем знать наверняка, чем сейчас закончится наблюдаемый конфликт. Но до всего мира наконец дошло, что происходящее может привести к необратимым последствиям. Мы об этом говорили ранее и предпочитаем действовать с учетом этих рисков, продолжая держать акции золотодобытчиков и защитные инструменты. Мир, возможно, на пороге глобального кризиса, а это переворачивает картину мира.

Однако сейчас вокруг нас все очень быстро и реактивно. Помним, что вчера Газпром провел выплаты по долларовым бондам. Не исключаю, что и Россия будет рассчитываться по долларовым обязательствам соответствующим образом. Все может быстро меняться, включая и переговорный процесс. Если ставить на слишком страшные падения, можно много потерять. Не обольщаемся.

Котировки золота, серебра, платины и палладия сегодня показывают впечатляющий рост: на 1,3%, 2%, 4% и 5% соответственно. Информагенства пишут, что дело в ослаблении доллара США, которое наблюдалось в течение дня (сейчас тенденция несколько изменилась), а также в снижении доходностей 10-летних US Treasuries.

Нам эти выводы кажутся как минимум спорными. Во-первых, тенденция по ослаблению доллара изменилась ближе к вечеру. Во-вторых, доходности «трежерей» снизились весьма незначительно. Тем не менее, золото растет; мы этого ждали, так что причины не так уж и важны ?

Естественно, на этом фоне стремительно растут котировки золотодобывающих компаний, таких как Barrick Gold (GOLD US), Newmont (NEM US), B2Gold (BTG US), Kinross (KGC US). Не отстают и наши «Полюс», «Полиметалл» и Petropavlovsk. Кроме того, полетели на север и более агрессивный инвестиционные инструменты на золото – Direxion Daily Junior Gold Miners Index Bull 2X Shares (JNUG) и Direxion Daily Gold Miners Index Bull 2X Shares (NUGT).

Означает ли это предстоящий поход цен на золото к уровням $2000? На наш взгляд, шансы есть, особенно если рынок вспомнит про защитную функцию золота в сложные времена. Складывается ощущение, что случай весьма подходящий, хотя утверждать что-либо в данном контексте было бы, наверное, опрометчиво.

Что будет дальше? Посмотрим, а пока наслаждаемся ростом. Тем более, что золотые активы достаточно широко представлены в портфелях .

Акции канадской золотодобывающей компании Kinross Gold (KGC US) сегодня падают почти на 10% после новостей о приобретении компании Great Bear за $1,4 млрд. Последняя владеет правами на разработку канадского месторождения золота Dixie.

Новость можно расценить двояко. С одной стороны, в моменте новости о крупных поглощениях инвесторы, как правило, воспринимают негативно. Принято считать, что зачастую покупатель переплачивает. С другой стороны, стратегически новость, скорее, позитивна для Kinross.

Проект, потенциал которого, по некоторым оценкам, пока исследован лишь на 20%, считается одним из наиболее перспективных в Канаде. На сегодняшний день на Dixie завершено порядка 800 скважин и выявлено 5 потенциальных целей с высокими содержаниями золота.

Короче говоря, Kinross предстоит большая работа, но повторим: мы позитивно оцениваем сделку. Финансовое состояние Kinross позволяет осуществлять новые заимствования без особых проблем: если привлекать всю сумму целиком, то соотношение чистого финансового долга к EBITDA увеличится с 0,6х до 1,5х. Правда, стоит отметить, что, вероятно, придется привлекать деньги на разведку и более глубокую разработку месторождения. Впрочем, запас прочности есть.

В настоящее время в мы готовим большой отраслевой обзор по рынку золота и основным игрокам. Кроме того, сегодня после обвала котировок Kinross увеличили позицию в одном из портфелей. Покупка Dixie будет способствовать росту ресурсной базы как в количественном, так и в качественном соотношении. В долгосрочной перспективе – это позитивная сделка.

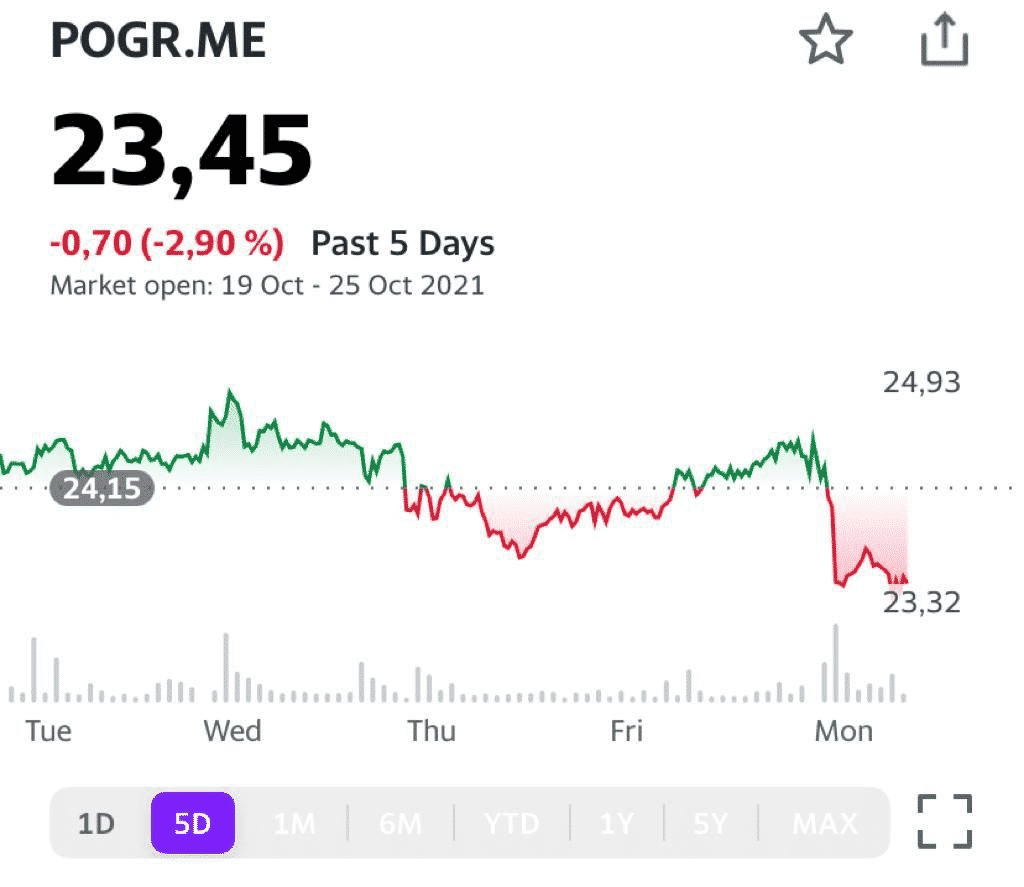

Petropavlovsk и Южуралзолото поднимают ставки в споре из-за IRC

Ситуация между отечественными золотодобывающими игроками Petropavlovsk (POGR) и Южуралзолото (ЮГК) вокруг пакета в размере 29,9% компании по производству железной руды IRC приобретает новый оборот – был подан иск в Высокий суд Лондона. Ранее мы уже писали об этом .

Коротко напомним, что владеющая 29,1% пакета Petropavlovsk компания ЮГК не согласна с оценкой реализуемого пакета в $10 млн, считая реальной цену в $100 млн. Чтобы предотвратить сделку, последняя предлагает провести внеочередное собрание акционеров и заблокировать при помощи ФАС. Руководство Petropavlovsk считает сделку выгодной, ведь это позволит прекратить ранее выданную гарантию по долгу компании IRC.

Инвесторы слабо реагируют на новый поворот в деле. Сегодня акции Petropavlovsk на открытии Московской биржи выросли на 2%, но на текущий момент прибавляют чуть более 0,5%. Мы также не ожидаем, что противостояние скажется на начавшемся в прошедшем квартале повышении объема добычи. Золотодобывающая компания по итогам 3 квартала подтвердила план по производству золота в 2021 году в объеме 430-470 тыс. унций. Способствовать дальнейшему росту будет произошедший в июне запуск флотационной фабрики на руднике Пионер, который позволил увеличить переработку собственной руды на автоклавном комплексе.

Мы по-прежнему считаем Petropavlovsk привлекательной, но высокорискованной ставкой на рост золота. По мультипликаторам акции POGR выглядят дешевле других, более крупных компаний, Полюса (PLZL) и Полиметалла (POLY). Так, по форвардному коэффициенту EV/EBITDA бумага торгуется по 5,35x против 7,91x и 6,3x у конкурентов, соответственно.

Потенциальный покупатель Eurasia Mining успешно завершил due diligence

Доброе утро, друзья. Вчера мы с вами вновь говорили о Eurasia Mining (EUA.L). Обещал держать вас в курсе происходящих событий.

Забавно. Среди причин возможного роста котировок акций мы в том числе обсуждали и неизбежную покупку компании. И вот вам бабушка Юрьев день: выходит новость о том, что потенциальный покупатель активов британской Eurasia Mining Plc, владеющей лицензиями на месторождения платины на Кольском полуострове и Урале, успешно завершил процесс due diligence.

Иначе говоря, та корпорация, что хотела приобрести компанию и находилась в процессе переговоров, закончила проверку активов и бизнеса Eurasia.

Чтобы понять смысл данного сообщения, нужно понимать, как в реальности проходят сделки M&A.

Для информации: из 100 сделок M&A, что начинаются, до финала доходят хорошо если 5-6%. Почему? Процесс этот невероятно тяжелый. Сперва довольно продолжительное время идут переговоры, где выясняют серьезность сторон и возможность совпадения понимания цены, условий сделки и т.д. Одновременно с этим (точнее, даже до того) подписывается документ под названием NDA, для недопущения утечек информации.

Потом подписываются куча всяких других документов, типа МОА. Сперва документов не обязывающих. Потом уже обязывающих….

Другими словами, до стадии DD доходят очень немногие.

Означает ли это все, что после завершения процедуры DD все уже на мази, и сделка близка к завершению? Разумеется, нет. Миллион причин могут разрушить сделку. Но дойти до окончания процедуры DD – уже неплохо.

С одной стороны, собственников Eurasia можно поздравить: похоже, уже виден свет в конце тоннеля. С другой – хочу пожелать стойкости. Процесс продажи компании ох как непрост. И, главное, нельзя прогадать. Нам, миноритариям ведь будет интересна цена значительно выше текущих уровней! ?

М&А – это невероятно тяжелый процесс. И его еще предстоит продолжать.

Продолжаем следить за новостями Petropavlovsk (POGR RX).

Золотодобывающая компания отчиталась об операционных результатах за 3 квартал 2021 г.

Совокупное производство металла сократилось на 2% год к году и составило 112 тыс. унций. Таким образом, за 9 месяцев Petropavlovsk снизил выпуск золота на 30% в годовом выражении до 307 тыс. унций.

На наш взгляд, это нейтральные новости. Наиболее важный (и позитивный) момент в том, что компания сохранила производственный прогноз на уровне 430-470 тыс. унций. То есть, в 4 квартале выпуск может составить 120-160 тыс. унций.

За счет чего это может быть достигнуто? Во-первых, может вырасти производство золота из стороннего концентрата после окончания ремонта на Покровском ГМК (сентябрь). Во-вторых, может увеличиться переработка концентрата на новой флотационной фабрике «Пионер».

Petropavlovsk продолжает оставаться наиболее недооцененной российской золотодобывающей компанией. Так, по EV/EBITDA акции POGR торгуются на уровне 5,6х (сектор – около 6,9х). По мультипликатору EV/Reserves также существует определенный дисконт: 340х против 480х у «Полюса» и 420х у «Полиметалла».

В ходе сегодняшней торговой сессии акции снижаются на 2-3%. Не исключаем, что это временное явление. В случае уверенного подъема золота от $1800 за унцию, бумага может показать более динамичный performance по сравнению с «Полюсом» или «Полиметаллом».

Золото: покупаем или не покупаем? Вопросы о драгметаллах и о том, что с ними будет в дальнейшем, получаю практически каждый день.

Почему золото не растёт, если инфляция продолжает бить рекорды? Против драгоценного металла выступает сразу несколько факторов: ▪️вероятное ужесточение денежно-кредитной политики со стороны ФРС США, ▪️рост доходности казначейских облигаций, ▪️популяризация bitcoin и вообще криптовалют, как нового инструмента для хеджирования инфляции. За последние пару лет появилось огромное количество молодых миллионеров и даже миллиардеров, которые предпочитают использовать криптовалюту для защиты своих инвестиций. За последний год рыночная капитализация одного лишь битка выросла на 469%, до $1,242 трлн.

Да, крипта оттянула на себя значительные средства. Давайте будем откровенны. Для всей этой достаточно обеспеченной молодежи, заработавшей на последнем технологическом буме, которая сегодня часто управляет «модой на инвестиции», вопрос – где стоит сберегать свои деньги и вообще, что лучше, золото или биток – разрешается очень просто. Выбор однозначен и он в пользу битка. Почему? Потому что биток для них – это в некотором смысле символ новой экономики. Новой жизни. И, разумеется, экономической свободы. В этом мне видится одна из основных причин, почему золото еще не 2200-2500.

Что будет дальше? По моему мнению, золото все равно никуда не денется. Вопрос его забега вверх – это, если хотите, вопрос альтернатив и вопрос сочетания определенных факторов, которые явно складываются в его пользу. Почему альтернатив? Вопрос очень серьезный и требует отдельного разговора. Мы сегодня об этом обязательно поговорим.

Пока ограничусь тезисом: в мире сегодня катастрофически не хватает альтернатив доллару США.

Годами мы слышим одно и то же: надо уходить от доллара, инфляция в долларе… Долларов напечатано столько, что этой бумажкой можно годами топить камины… Доллар скоро упадет и это будет конец… И так далее. Меня все эти «старые песни о главном» очень развлекают.

Главные вопросы: куда он упадет? И куда уходить? Что, сегодня ему есть альтернатива? И вот здесь, уже без всех этих умных речей, выясняется, что с альтернативами крайне туго. Их пока нет, по крайней мере в мире валют.

Есть ли альтернатива доллару не в мире валют? Отвечая на этот вопрос, мы возвращаемся к вечной теме золота, и вообще к теме коммодитиз, и … крипты. Впрочем, разговор об альтернативах продолжим чуть позже.

А пока… Инфляция продолжает раскручиваться, и уже понятно, что она с нами надолго. Что делать? Ставки поднимать? Здесь беда. В теории все понятно: надо, и, возможно, уже давно. А вот на практике Пауэл будет, судя по всему, тянуть с этим до последнего. Да и Пауэлл ли? Не исключу, что, из-за последнего скандала, Пауэллу на своем посту осталось недолго. По крайней мере, добрейшей души человек по имени Нэнси Пэлоси сделает все для того, чтобы его…уйти. Влияния у нее достаточно. А если демократы поставят на его место еще большего «голубя»? Тогда не исключу, что подъём ставок нам будет грозить не в 2022, а позже. Уж очень хорошо все помнят конец 2018го: небольшое поднятие ставок, и какие неприятности.

И вот тут, на стыке всех этих обстоятельств, похоже, может наступить «золотой» период для золота.

Как писал ранее, полагаю, что, по причине происходящих сегодня в мире событий, у золота может появиться достаточно сильный аптренд. К тому существует много серьезных предпосылок, включая геополитическую нестабильность, а также риск возникновения новых штаммов коронавируса и спад мировой экономики в новую рецессию. Короче, та самая стагфляция, о которой мы уже говорили. Регуляторам придется вновь задуматься: не продолжить ли добрую старую игру под названием «Не напечатать ли нам еще триллион-другой?».

Кто в этой ситуации будет основным бенефициаром? Вполне возможно, что все та же крипта (привет битку по $100 тыс.) и золото. И вишенка на торте – инфраструктурные пакеты от демократов и, соответственно, новые вливания средств в экономику. И не копеечные.

Итог. Продолжаю держать акции золотопроизводителей. Каких именно и почему? Сегодня чуть позже.

Похоже, тренд последнего времени – слабость золота и, соответственно, слабость акций золотодобытчиков – может начать меняться. Это будет очень даже приятно.

Только вчера на вечернем стриме в участниками мы подробно говорили про Petropavlovsk (POGR RX). Подтвердили наш позитивный взгляд на компанию. Сегодня котировки растут примерно на 3,5-4%.

Рынок продолжают будоражить слухи о возможной продаже своей доли основным акционером («Южуралзолото). Кстати недавняя новость о вероятной проверке сделки по продаже IRC, скорее всего, из той же оперы.

Безусловно, случиться может всякое, и многие на рынке смотрят на бумагу скептически. Вместе с тем, мы не исключаем, что в акциях Petropavlovsk могут быть весьма интересные движения уже в обозримом будущем.