Стоимость морских грузовых перевозок в последнее время стремится к экстремумам.

С начала года мировой контейнерный индекс (WCI, World Container Index) вырос примерно в 2 раза. При этом, мы не исключаем, что этот рост может продолжиться.

В этом контексте интересно будет рассказать о компании ZIM Integrated (ZIM US), о которой мы уже упоминали в канале. Сегодня раскроем тему более подробно, тем более, что такой запрос от подписчиков был.

Компания весьма интересно выглядит в фундаментальном плане. Во-первых, в 2021 г. на фоне роста стоимости фрахта прогнозируется феноменальный рост финансовых показателей ZIM. Так, выручка может увеличиться почти в 2 раза, EBITDA – почти в 3 раза, а чистая прибыль – в 4 раза.

Во-вторых, компания имеет комфортную долговую нагрузку. Так, на декабрь 2020 г. соотношение чистого долга и EBITDA составляло около 1,2х. Это очень немного. Более того, на конец 2021 г. с учетом ожидающегося роста EBITDA коэффициент Net debt/EBITDA может снизиться до 0,4х.

В-третьих, акции ZIM выглядят экстремально недооцененными по рыночным мультипликаторам. Форвардный EV/EBITDA, по нашим оценкам, составляет порядка 1,8х, а форвардный P/E – около 2,0х. Средневзвешенные коэффициенты по сектору составляют 5,0х и 4,5х соответственно.

На наш взгляд, это интересная история. Безусловно, нужно учитывать, что волатильность на рынках растет, и не исключена коррекция. Тем не менее, полагаем, что акции ZIM заслуживают внимания как долгосрочная инвестиция.

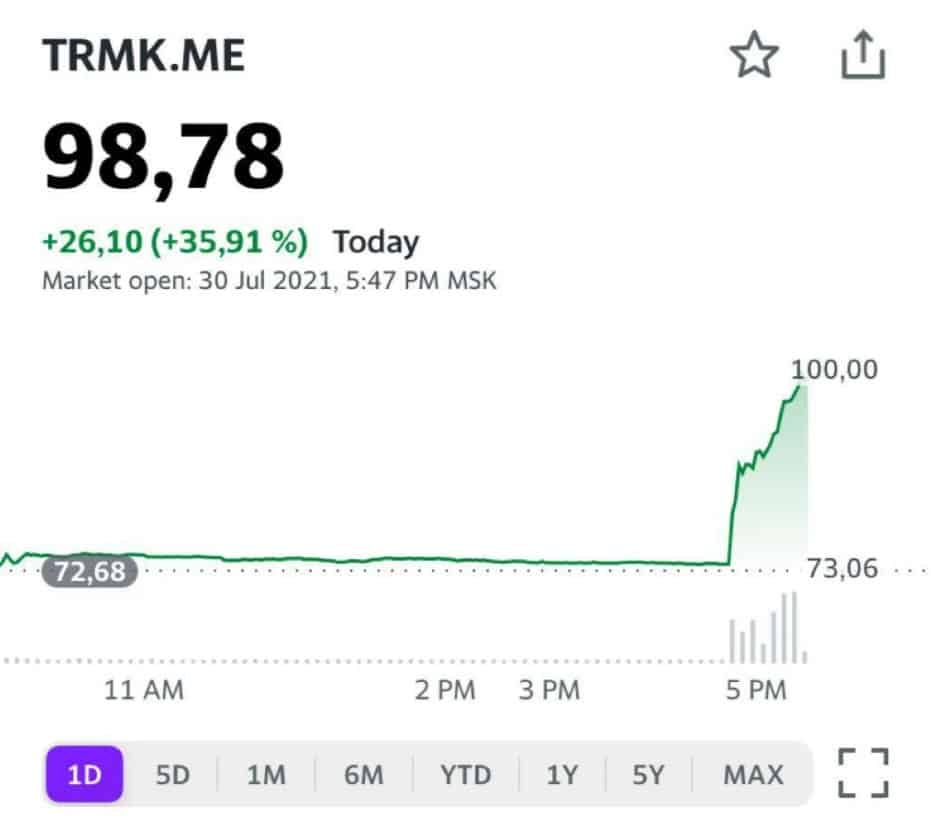

Продолжают приятно удивлять акции «второго эшелона» российского фондового рынка.

Совет директоров ТМК (TRMK RX) сегодня объявил дивиденды за 1 полугодие в размере 17,71 руб. на акцию. В моменте это соответствует 12-месячной дивидендной доходности на уровне 23% годовых.

Отличные новости для акционеров ТМК и для тех, кто следит за портфелем акций «второго эшелона» в нашем . Акции ТМК – одна из лучших идей в данной стратегии, абсолютная доходность по позиции на сегодня составляет около +70%.

С недавних пор в портфелях сервиса по подписке мы планомерно наращиваем долю денежных средств и точечно усиливаем позиции в защитных активах.

Причины таковы: рынки слишком высоко, триггеров для роста практически нет (сезон отчетов хоть и хорош, но скоро закончится), плюс падает Китай, который может потянуть за собой всех остальных.

Это – наша позиция и наше мнение. Вместе с тем, рынок тем и хорош, что, как правило, мнений бывает много. Однако ещё более ценно, когда твое видение совпадает с позицией других авторитетных рыночных игроков. Так, к примеру, наши коллеги из «Тинькофф Инвестиции» также предупреждают, что рынок акций стоимости приобретает все больше признаков перегретости.

В «Тинькофф» полагают, что на рынке произошли существенные качественные изменения и поэтому сегодня необходимо провести ребалансировку инвестиционных портфелей. Действительно, сегодняшние котировки многих акций уже отражают ожидания инвесторов по восстановлению глобальной экономики, а некоторые сектора и вовсе превратились в финансовые пузыри.

Кроме того, нельзя забывать и о том, что спад на фондовом рынке ожидается на фоне анонсированного ФРС сворачивания госстимулов (рост ставок и/или сокращение программы выкупа активов). Также необходимо принять во внимание и бурный рост цен на сырьевые товары, который опережает реальные темпы восстановления мировой экономики.

Что предлагает «Тинькофф Инвестиции» в качестве альтернативы бумагам, которые существенно выросли за последние месяцы? К примеру, MercadoLibre (MELI US), крупнейшую платформу электронной коммерции в Латинской Америке, или Unity Software (U US), которая разработала одну из самых популярных в мире платформ для создания интерактивного 3D-контента.

Также, по мнению «Тинькофф», определенный интерес представляют поставщики облачных решений и разработчики видеоигр для консолей, такие как, например, Fastly (FSLY) и Take-Two Interactive Software (TTWO US). Мы бы добавили сюда пару наших идей – Five9 (FIVN US), Cloudera (CLDR US) и Activision Blizzard (ATVI US).

На какие еще отрасли «Тинькофф Инвестиции» предлагает обратить внимание? В первую очередь, это финансовый сектор, в особенности банки и страховые компании. Логично, поскольку это очевидные бенефициары как восстановления экономики, так и повышения ставок. Также компании из сектора «зелёных технологий». Кстати говоря, «Тинькофф» запустил первый в России фонд акций зелёных компаний – Tinkoff Green Economy.

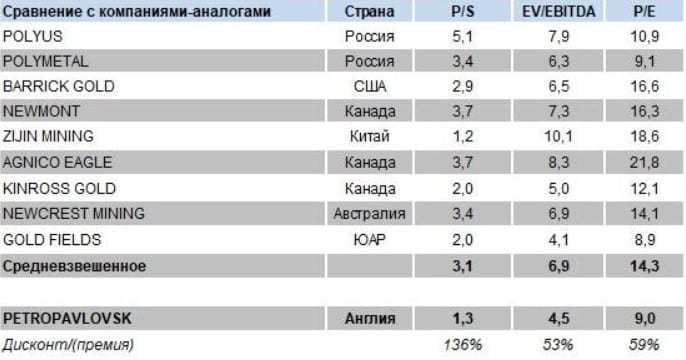

Масса вопросов приходит по компании Petropavlovsk (POGR RX).

Несмотря на недавнее снижение котировок и неважные операционные результаты, мы по-прежнему считаем этот актив привлекательным. Более того, есть косвенные признаки того, что компанию, возможно, готовят к продаже.

Действительно, в 1 полугодии Petropavlovsk снизил выпуск золота на 39% год к году до 195 тыс. унций. Однако снижение носило плановый характер: Petropavlovsk приостановил переработку руды в апреле из-за перехода на переработку породы с Эльгинского месторождения на Албыне и подготовкой к запуску флотационной фабрики «Пионер».

Более того, компания подтвердила свой план по производству золота на 2021 г., который составляет 430 – 470 тыс. унций. Таким образом, по итогам 2 полугодия производство золота POGR может вырасти на 20-40% по сравнению с январем – июнем 2021 г.

С финансовыми показателями ситуация относительно стабильная. Да, в 2021 г. ожидается их снижение на фоне остановки добычи в апреле. Однако уже в 2022 г., после того, как компания будет работать с загрузкой мощностей, близкой к максимальным, ситуация, по прогнозу Bloomberg, может коренным образом измениться. Так, ожидается рост выручки на 28%, EBITDA – на 26%, чистой прибыли – на 85%.

При этом долговая нагрузка компании остается на комфортном уровне. В 2020 г. соотношение чистого финансового долга к EBITDA составило 1,2х, а в 2021 г. оно, по нашим расчетам, вырастет весьма незначительно – до 1,4х.

Недавно Petropavlovsk объявила о намерении выкупить часть еврооблигаций с погашением в 2022 г. на сумму до $200 млн. Мы оцениваем это как положительный момент – компания реструктурирует свой долг. Более того, выкуп бондов косвенно может свидетельствовать о так называемой «предпродажной подготовке».

Складывается далеко не самая печальная картина. Падение котировок можно объяснить последствиями корпоративного конфликта. Они привели к дополнительному увеличению дисконта, с которым акции Petropavlovsk торговались относительно аналогов.

Ученые всего мира постоянно занимаются поисками или разработкой новых материалов, которые бы превосходили в прочности или проводимости уже существующие альтернативы.

На этом фоне все большее внимание в последние годы начал привлекать такой материал, как графен. Этот двумерный наноматериал обладает уникальными электронными и оптическими свойствами.

Среди основных областей его применения можно назвать терморегуляцию смартфонов в случае с Huawei, создание аккумуляторных батареек в случае с BYD, разработку кремниевых чипов для контроля контактного сопротивления в случае с Samsung и тд.

В России, тем временем, компания Русграфен работает над разработкой теплопроводной пасты для микроэлектроники на основе наших графеновых нанопластин. Кроме того, в ООО «Русграфен» совместно с ООО «ГрафенОкс» (Черноголовка) научились делать различные виды графеновых красок и чернил для гибкой электроники. Есть и другие применения графена, такие как добавки в бетон, антибактериальные ткани, фильтрующие и адсорбирующие графеновые материалы и прочее.

В общем и целом, согласно отчету, опубликованному в журнале биомедицинской инженерии и медицинских устройств, графен стимулирует развитие технологий в автомобильной, электронной, энергетической и биомедицинской областях благодаря своим уникальным свойствам.

Оказалось, что материал может быть полезен и в борьбе с COVID-19 благодаря его превосходной проводимости, гибкости, антибактериальной и антивирусной эффективности.

Исследования показали, что произведенные графеновые маски показывают антибактериальную эффективность 80%, а при воздействии солнечного света в течение 10 минут антибактериальный эффект графена увеличивается до 99,998%.

На этом фоне ожидается, что размер мирового рынка графена вырастет с $620 млн в 2020 г. до $1,479 млрд к 2025 г. при среднегодовом темпе роста 19,0% в период с 2020 по 2025 гг.

Все это, конечно, хорошо, но нас с вами волнует другой вопрос – как инвестировать в компании, связанные с графеном, и стоит ли оно того?

В настоящее время на фондовом рынке торгуются не так много компаний по производству графена. Однако даже среди них имеются свои лидеры.

В частности: ▪️Applied Graphene Materials (APGMF) ▪️Versarien (VRSRF) ▪️AIXTRON SE (AIXA.DE) ▪️Archer Materials Limited (AXE.AX).

На неделе вооружусь Bloomberg и посчитаю, насколько интересны данные компании по своим коэффициентам.

Другими альтернативами могут служить такие крупные компании, как Samsung, Intel, Nokia, IBM и Sony, которые проводят исследования графена на разных уровнях.

Инвестировать ли в них или нет – решение сугубо личное. Если вы видите будущее сектора, то, как говорится, «ласкаво просимо». Не так страшен черт, как его малюют ?

Как известно, сектор производителей «экологов» в последнее время находится по давлением из-за того, что законопроект о легализации подвис в конгрессе. Однако сторонники легализации каннабиса получили мощного союзника в лице Amazon (AMZN US). Месяц назад компания публично объявила о поддержке данной инициативы.

На самом деле, это позитивный фактор для «зеленых» компаний, поскольку Amazon имеет весьма широкие лоббистские возможности. Так, в прошлом году компания потратила около $18 млрд на работу с законодателями. Вполне возможно, участие детища господина Безоса может существенно ускорить процесс.

Продолжаем следить за Tilray (TLRY US), Aphria (APHA US), Canopy Growth (CGC US), Aurora (ACB US), HEXO (HEXO US) и некоторыми другими игроками сектора. Вполне возможно, скоро увидим возобновление роста котировок.

Паи ЗПИФ ПНК-Рентал (тикер ЗПИФ ПНК) торгуются на бирже уже две недели. Цена держится на уровне 1708-1710 рублей за пай.

Напомню, что ПНК-Рентал – фонд индустриальной недвижимости с ежеквартальными выплатами. Наш отечественный REIT.

Немного расчётов. Прогнозируемый доход на пай, по аналогии с предыдущими периодами до выхода на биржу, будет в коридоре 42-46 рублей, что сейчас составляет 10-10,7% годовых. Так эту бумагу оценил рынок на данный момент.

Обратите внимание: доход не гарантированный, а прогнозируемый. Впрочем, к этой теме мы с вами еще вернемся.

С учетом того, что все объекты данного фонда имеют долгосрочные неразрывные договоры аренды сроком на 5-15 лет с ежегодной индексацией на 4-5% (это значит, что арендный доход, который по этой бумаге полностью идёт на ежеквартальные выплаты, будет индексироваться), средневзвешенная доходность составит в реальности 12-14%.

Что имеем в итоге? Приличную доходность, обеспеченную договорами долгосрочной аренды. Да еще и с индексацией.

Вывод: эту бумагу, с определенной натяжкой, можно сравнить с облигациями с переменным купоном. Но в такой ситуации, по моему мнению, этот уже рыночный актив выглядит более чем интересным и недооцененным.

Во-первых, как я уже сказал ранее, реальная доходность, похоже, будет несколько выше заявленной. Во-вторых, из отчетности фонда следует, что в начале года произошла реализация объекта с существенной прибылью (на приведена динамика доходности по кварталам). Очевидно, что, как и заявляют представители управляющей компании, у них действительно есть возможность приобретать объекты с существенным дисконтом к рынку.

У крупных игроков и правда есть такие возможности – покупать объекты с дисконтом, а затем продавать их по рыночной цене с хорошим апсайтом. Рынок индустриальной недвижимости испытывает дефицит, спрос на объекты превышает предложения.

Есть понимание, что подобная сделка – не последняя. Скорее всего (это, естественно, допущение) фонд будет и в дальнейшем заключать новые и новые сделки по реализации очередных объектов, что очевидно будет сказываться на доходности. То есть инвесторы смогут рассчитывать на рост стоимости пая.

В-третьих, то, с чего я начал, пай фонда недвижимости – это консервативный антиинфляционный инструмент, то есть достойная альтернатива облигациям. Растут цены на все основные стройматериалы. За ними растут арендные ставки.

Хорошо, что после сильной волатильности первых дней после IPO бумага стабилизировалась в цене. Ежели честно, солидный REIT так и должен себя вести.

Полагаю, что есть один дополнительный фактор, кроме тех, что перечислил ранее, которым может поспособствовать росту котировок данной бумаги. Все мы сегодня опасаемся рыночной волатильности и ищем спасительные гавани. А REIT с хорошим – тем более индексируемым – денежным потоком, не зависящим, по крайней мере сегодня, от мировых фондовых рынков, можно рассматривать в качестве такой спасительной гавани.

Диверсификация – наше все, и я ни в коем случае не призываю вкладывать в этот инструмент все возможные или все свободные деньги. Но часть активов в подобном разместить, на мой взгляд, вполне разумно.

Крайне не рекомендую бежать со всех ног и покупать на бирже данные паи по ЛЮБОЙ цене. Диапазон 1700-1800 видится мне разумным. Дороже… не думаю, что стоит торопиться покупать.

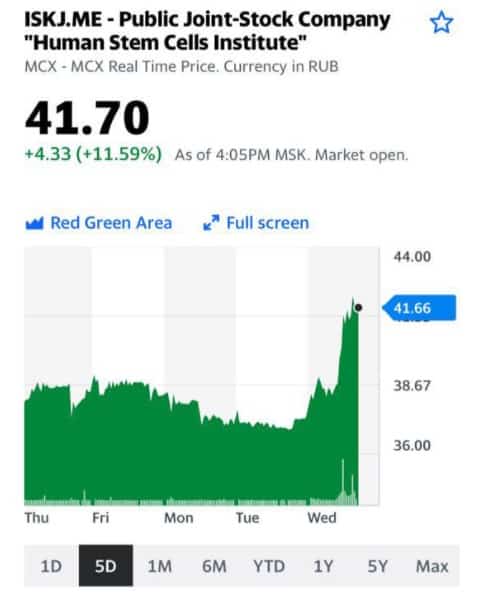

Чего и следовало ожидать: котировки «ИСКЧ» растут.

Полагаю, продолжение «банкета» вполне возможно. Ждем информацию об одобрении вакцины «Бетувакс-КоВ-2», разработанной в Институте, и начале ее клинических испытаний.

Все, что связано с COVID и вакцинацией, ещё долго будет оставаться в топе новостных лент.

Разработка вакцин – важнейшая составляющая в вопросе предупреждения заболевания и снижения количества осложнений. И кто, как не собственник компании-разработчика вакцин, знает об этом все?

С большим удовольствием посмотрел и рекомендую вам новое интервьюАртура Исаева, основателя ИСКЧ. Оно даёт обширную пищу для размышлений о будущем биотехнологий, перспективах российских биотех-компаний в нынешних условиях и в дальнейшем и о возможных IPO в секторе биотеха.

Котировки акций ИСКЧ (ISKJ.ME) на сегодня 21.07.2021

На прошлой неделе в (портфель «Российские Активы») поучаствовали в новом облигационном размещении Центральной Пригородной Пассажирской Компании (АО «ЦППК» выпуск П01-БО-03 ISIN RU000A103F27).

Достаточно неплохой эмитент с интересной бизнес-моделью для своего класса по кредитоспособности. Рынку был предложен трёхлетний выпуск с финальной купонной доходностью 9,5%, что, даже в текущих условиях, выглядит достаточно привлекательно. Размещение встретило очень высокий спрос и объем выпуска был увеличен с 4 до 7 млрд рублей.

Сегодня на Мосбирже состоится техническое размещение данной бумаги; ожидаем, что цена после начала торгов будет выше 100% от номинала.

Тем временем в ОФЗ наметилась небольшая позитивная динамика в среднесрочных бумагах: трехлетние потихоньку снижаются в доходности – за три дня около 10 базисных пунктов (0,1%), а от максимальных значений снижение доходности уже более 15 базисных пунктов.

В последнее время вопросы кибербезопасности – одни из ключевых в секторе технологий.

В этой связи нельзя обойти вниманием Check Point Software (CHKP US), одну из интересных, на мой взгляд, компаний из данного сегмента, акции которой мы держим в одном из портфелей .

В феврале Check Point был упомянут как идея в , который был посвящён перспективным идеям 2021; подчеркивал ее привлекательность. С тех бумага прибавила около 11%.

Недавно в Check Point заявили о расширении поддержки нескольких «облаков» за счет интеграции решения с «облаком» Alibaba. Эта интеграция позволит пользователям Alibaba Cloud получить доступ к облачным сетевым службам безопасности и услугам Check Point, что, безусловно, позитивно для компании, учитывая огромную клиентсккую базу Alibaba.

Кроме того, Check Point среди всего своего арсенала противодействию киберпреступности может похвастаться тем, что имеет ряд решений по защите на устройства IoT (интернет вещей). Отметим, что это пока еще весьма редкий кейс для компаний из сферы информационной безопасности. Таким образом, Check Point в этом сегменте – один из бенефициаров.

Check Point имеет сильную фундаментальную картину. Так, рентабельность по EBITDA в 2020 г. составила 46%, а в 2021 г., по прогнозу Bloomberg, может увеличиться до 48%. К примеру, лидеров сектора компании salesforce.com (CRM US) и Fortinet (FTNT US) этот показатель составляет порядка 20%.

В текущем году ожидается рост основных финансовых показателей: выручки на 4%, EBITDA – на 9%, а EPS – на 13%. Также у компании отсутствует долг, а чистая денежная позиция за счет солидного объема кэша на балансе составляет порядка $4 млрд.

По мультипликаторам Check Point также выглядит недооцененной по сравнению с аналогами. Так, по форвардному EV/EBITDA акции торгуются на уровне 11,5х, а по P/E – 17,1х. дисконт к среднему по сектору составляет, по нашим расчетам, примерно 120% и 130% соответственно.

Нельзя не сказать о рисках. Во-первых, это высокая конкуренция в секторе. Во-вторых, как бы стремительно ни развивался сектор киберзащиты, хакеры зачастую оказываются на шаг впереди. Поэтому возможный кризис в этой сфере исключать нельзя.

Тем не менее, полагаю, что акции Check Point могут стать весьма интересной историей для портфельного инвестора. Они вряд ли подходят для краткосрочных спекуляций, больше – для формирования стратегического портфеля с горизонтом до нескольких лет.

Котировки акций Check Point Software на сегодня 21.07.2021

Отрадно видеть, что фундаментально сильная компания, которую многие инвесторы недооценивали, понемногу доказывает им обратное.

В своем последнем отчете (от 19 июля) IBM сообщила о росте выручки на 3%, и о сокращении долга на $6,4 млрд. с конца 2020 года. Самое важное, что хорошие результаты показывает сегмент облачных вычислений, который продемонстрировал рост доходов на 15%. И без того хорошая Red Hat выросла на 20%. Таким образом, по основным показателям IBM превзошла прогнозы.

На премаркете рост на 3,7%.

На наш взгляд, при хорошем рынке компания имеет неплохие перспективы для дальнейшего роста, если на нее не повлияет общерыночная негативная конъюнктура.

Друзья. Внимание❗️ Доллар, как мы с вами и опасались, начал укрепляться. И тут же… рынки вниз. Драгметаллы вниз. Нефть вниз. Рубль, разумеется, тут же тоже вниз.

На предторгах неплохо растут те самые шорт инструменты, о которых мы говорили на днях: и SOXS, и TZA, и VXX, и SQQQ.

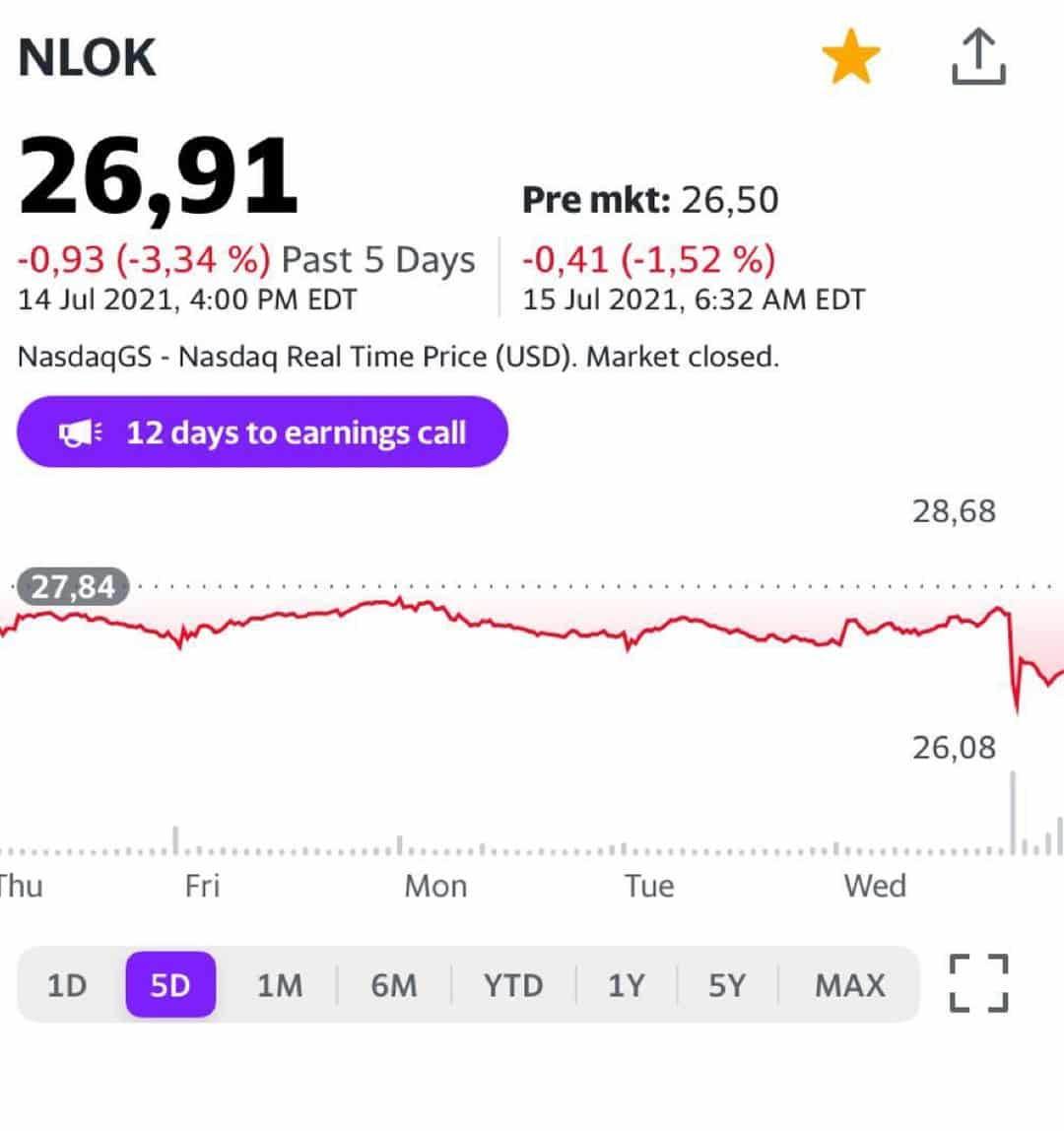

Акции специализирующейся на кибербезопасности компании Avast (AVST) взлетели сегодня на 14% до 575,4 пенсов на торгах в Лондоне.

Причина – возможное поглощение компании другим производителем антивирусов NortonLifeLock (NLOK). Сумма сделки оценивается в $8 млрд (5,8 млрд фунтов стерлингов).

Синергетический эффект от объединения бизнесов позволит увеличить число клиентов в разных странах. Оффер со стороны NortonLifeLock должен быть направлен до 11 августа, после этого акционеры Avast примут решение «дада-нетнет», а тогда станет понятно, состоится ли сделка.

Мы неоднократно писали о том, что считаем сектор кибербезопасности одним из наиболее перспективных в технологиях. Кстати, процессы консолидации, как правило, предшествуют качественному скачку той или иной отрасли. Так было в свое время, например, в металлургии.

Помимо Norton выделили бы компанию Check Point (CHKP), которую держим в одном из портфелей .

Цены на платину не росли внутри дня на 2,5% уже довольно давно, больше трех месяцев.

Для нас это движение ожидаемо, платина остается одной из наших любимых идей на 2021-й год. Мы много говорили об этом, держим акции Eurasia Mining (EUA LN), а также фьючерсы. В портфеле «Товарные рынки» платина остается одной из самых увесистых позиций.

Правда, повод для этого невеселый. Более 70 человек погибло в ЮАР в результате беспорядков, которые вспыхнули на прошлой неделе после заключения под стражу бывшего президента страны Якоба Зума.

Во многих регионах страны разграблены магазины, нарушена работа больниц, транспорта, прочей инфраструктуры. Такой уровень агрессии связан со стремительно падающим уровнем жизни на фоне пандемии, галопирующих цен на продовольствие и всего, что с этим связано. Возможно, ФРС в самом деле думает, что можно не обращать внимания на инфляцию, и что в США такого не будет. Пусть подумает еще раз…

Разумеется, когда в крупнейшем в мире производителе платины творится такое, следует ожидать перебоев в работе рудников. Надеемся, что скоро все успокоится, и тогда нельзя исключать небольшой коррекции цен на платину. Но долгосрочно в пользу роста цен на этот металл играет и инфляция, и восстановление экономики, о чем мы не раз говорили. Уверены, что поводов для роста цен, но уже без погромов и насилия, будет еще немало.

Что мы о нем думаем и каковы перспективы компании American Public Education (APEI US)?

Этот рынок мы считаем одним из наиболее привлекательных. За время пандемии объем рынка показал существенный рост. В то же время, увеличение, скорее всего, продолжится, так как многие люди посчитали онлайн-формат получения знаний весьма удобным. Число клиентов компаний сектора постоянно растет.

За последние 10 лет объем инвестиций в рынок онлайн-образования увеличился в 18 раз. По прогнозам Global Market Insight, в перспективе ближайших нескольких лет рынок может вырасти до $270-300 млрд. При этом самым активно развивающимся регионом на отрезке 2017-2022 пока является Китай, который показывает в среднем 19,4% роста год к году.

American Public Education – один из наших top picks в данном секторе. Компания отличается сильной фундаментальной картиной (рост финансовых показателей, отсутствие долгов). Так, рост выручки в 2021 г. ожидается на уровне 25%, а EBITDA – на 15% год к году. Компания выглядит недооцененной по отношению к аналогам по мультипликаторам: P/E на уровне 16,7х (дисконт около 60%), EV/EBITDA – около 4,6х (дисконт порядка 378%!). Держим акции компании в одном из портфелей . Пока, что называется, «в нуле», но перспективы на долгосрочном горизонте оцениваем позитивно. Среди других компания сектора мы бы выделили Stride (LRN US) и Afya (AFYA US). По нашим оценкам, именно эта тройка может стать бенефициарами роста рынка онлайн-образования в ближайшие годы.

Еще одно крупное IPO финтех компании, на этот раз из Индии.

Появились новости о возможном размещении индийского платежного стартапа Paytm.

На данном этапе планируется привлечь от $2 до $2,5 млрд, сама же компания оценивается в $25-30 млрд.

Согласно годовому отчету, выручка Paytm в 2021 финансовом году составила около $428 млн. Получается, что компания оценивается примерно в 58х по P/S. Это, конечно, безумно дорого даже для такого переоцененного сектора, как финтехи. Чтобы быть «в рынке», Paytm нужно увеличить выручку в 5-6 раз. Не исключено, что у них это получится, но не будем забегать вперед.

Учитывая, что несколько лет назад в Индии были изъяты из обращения почти все наличные деньги (около 85%), сервисы, подобные Paytm, безусловно, будут востребованы. Поэтому вполне логично предположить, что и финансовые показатели Paytm будут расти, особенно принимая во внимание высокий потенциал Индии как одного из самых перспективных развивающихся рынков.

Будем ли мы рассматривать участие в данном IPO? Станем ли акционерами компании, как, к примеру, Уоррен Баффет, который в свое время вошел в Paytm и сейчас владеет около 3%? Посмотрим, пока не можем дать однозначный ответ. Но то, что это будет (если будет) заметное IPO и самое крупное для Индии – это, наверное, неоспоримо.

Прямой эфир: куда инвестировать в 2021 и стоит ли это делать?

Сегодня, в 17:00, буду в прямом эфире у Киры Юхтенко, .

Отвечу на самые актуальные вопросы: что с инфляцией, золотом, валютами, металлами и металлургами, техами, какие перспективы у рынков и куда вкладывать здесь и сейчас/на перспективу.

Понимаю, что на все вопросы в рамках одного эфира развёрнуто ответить невозможно. Потому детальные ответы на самые интересные дам тут, в канале.

Некоторое время назад акции компании попали в долгосрочный нисходящий тренд. В апреле-мае котировки падали на протяжении 14 торговых сессий подряд. Это аномальная ситуация.

Тогда бумага «доехала» до 1500 руб., потом бодренько отскочила к 1700 руб., а сейчас колеблется в некотором «боковике» на уровне 1600-1650 руб. Что дальше?

На наш взгляд, у бумаги есть все шансы продолжить восстановление к 2000 руб.

Каковы фундаментальные триггеры? Во-первых, компания активно развивает онлайн-образование (Skillbox и GeekBrains). Во-вторых, сохраняет сильные позиции в игровом сегменте.

У Mail.ru хороший прогноз по финансам на 2021 г. Так, согласно Bloomberg, выручка компании год к году может вырасти на 29% до $1,73 млрд, EBITDA – на 76% до $473 млн, а чистая прибыль – составить порядка $220 млн по сравнению с убытком на уровне $260 млн в 2020 г.

Кроме того, есть и спекулятивные факторы. Так, если разногласия Mail.ru и «Сбера» относительно развития эко-систем завершатся, это может стать «волшебным пинком» для котировок.

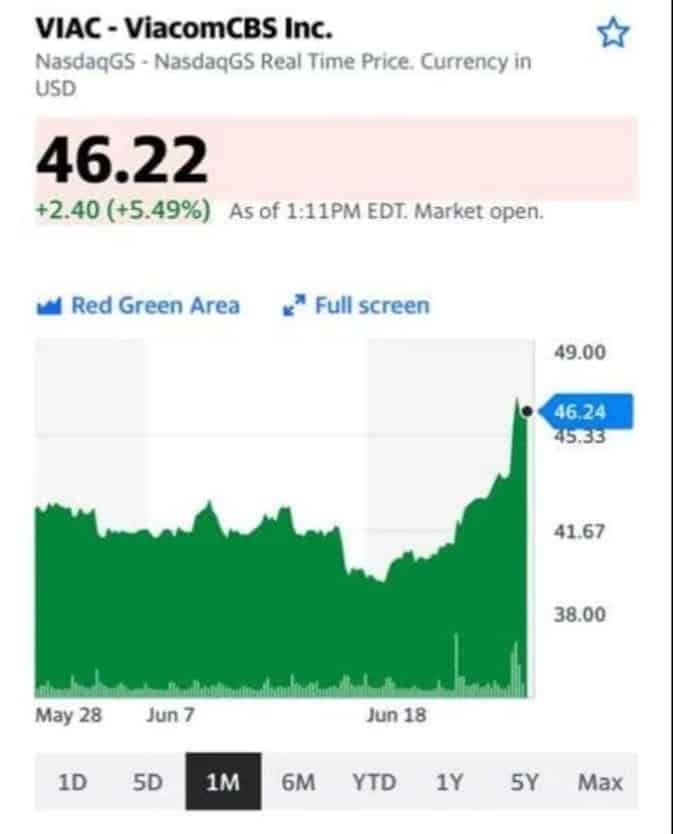

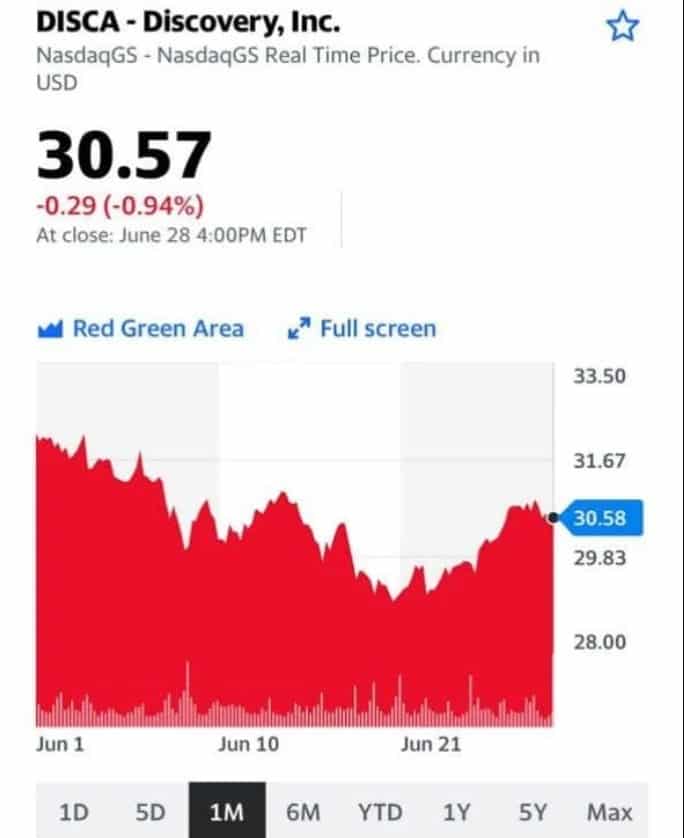

Кстати, одновременно с покупкой Viacom мы обращали ваше внимание на акции Discovery. Их тоже держим, и думаем, что не зря.

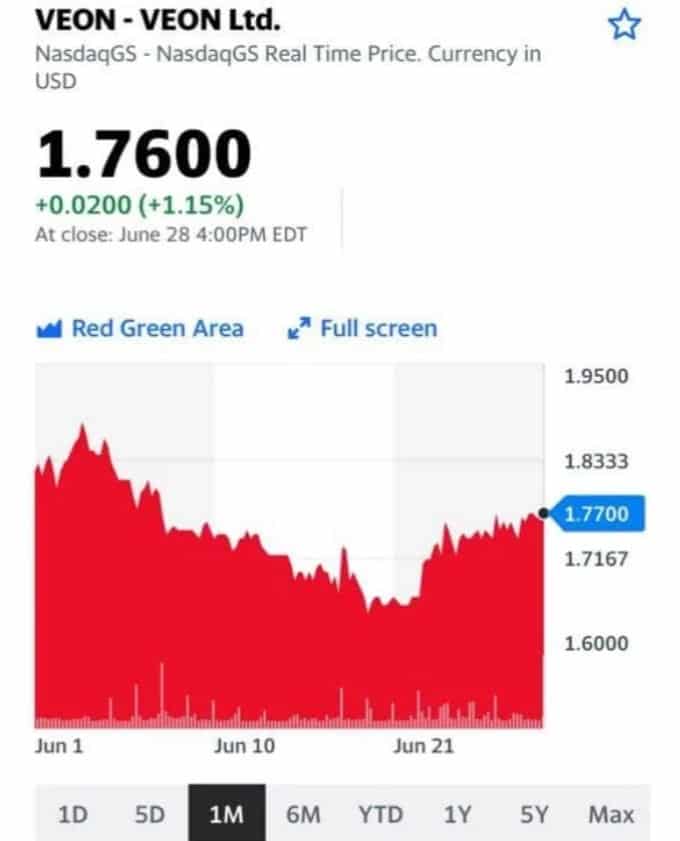

Продолжая тему недооцененных телекомов, можно обратить внимание на акции Вымпелком (VEON RX) держим их в портфеле “Агрессивный” . Кроме того, бумага может быть хорошим выбором и для дивидендной стратегии. В этом году они отменили выплаты, но, скорее всего, вернутся к ним в следующем. И в этом случае дивиденды могут быть весьма щедрыми.