Платина – один из металлов, которые могут сыграть ключевую роль в декарбонизации и росте объема мирового рынка зеленого водорода. И вновь избранный президент США Джо Байден сделал этот аспект одним из главных постулатов своей программы.

По некоторым оценкам, в ближайшие годы спрос на платину будет расти. Соответственно, можно ожидать и увеличение интереса инвесторов к такого рода активам. Несмотря на рост цен на платину в 2020 г., есть вероятность, что данная тенденция продолжится.

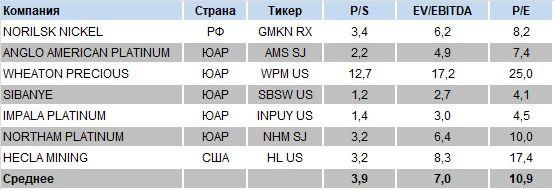

В этой связи публикуем небольшой список активов, включая акции и ETF, которые так или иначе связаны с платиноидами и их добычей и производством.

Основная масса производителей представляет ЮАР, с которой связаны повышенные риски. Это необходимо держать в уме при выборе инструментов для инвестирования.

В некоторой степени на рост цена на платину могут отреагировать котировки «Норильского никеля» (GMKN RX). Хотя доля выручки от платины в структуре холдинга и невелика – около 5%.

Кроме того, интересно по фундаментальным показателям и по рыночным мультипликаторам выглядит американская компания Hecla Mining (HL US). Правда, есть оговорка – для компании основным профилем является добыча золота и серебра, а платина имеет второстепенное значение.

Прямые производители платины, как мы уже сказали, – компании из ЮАР. Инвестиции в них сопряжены с высоким страновым риском. Поэтому, если делать ставку на платину, имеет смысл обратить внимание на платиновые ETF.

Самый крупный из них – Aberdeen Standard Physical Platinum Shares ETF (PPLT US) с активами более $1,3 млрд. Кроме того, существует гораздо более мелкий фонд – GraniteShares Platinum Trust (PLTM US) с активами около $23 млн.

Данные инструменты, на наш взгляд, могут стать основными бенефициарами продолжения роста цен на платину в 2021 г., если таковой случится.

Не раз обращал ваше внимание, что у платины, похоже, крайне интересный потенциал относительно других драгметаллов:

Вот и еще одно мнение в пользу роста цен именно на платину.

Одни видят впереди 1500, другие – 2000. На мой же взгляд, ставить какие-то ценовые ориентиры в данном случае – просто глупо. Ставить надо на тренд, и его силу.

Тренд – в пользу платины. Ну а далее посмотрим.

Как приобретать платину?

ETF на платину. Их достаточно много. Позднее обязательно напишем их тикеры.

Акций компаний, занимающихся добычей платины. Постараемся сегодня-завтра подготовить краткий обзор по этим предприятиям. Как известно, наиболее крупные производители платины находятся в ЮАР. Однако и у нас и Норильский Никель, и Евразия Майнинг, о которой мы не раз писали, также являются производителями платины и платиноидов.

Кстати, при достаточно стабильном спросе на золото, мировое производство золота составляет порядка 3000 тонн. А платины – лишь 200 тонн. Слёзы…

Фьючерсные контракты. Однако не забываем, что это уже сопряжено с огромным риском. Фьючерсы – это маржинальный продукт. Плечо 1:10. И не профессионалам я бы крайне не рекомендовал смотреть в эту сторону.

И, конечно, не стоит забывать, что большинство инструментов, связанных с платиной, гораздо менее ликвидны, чем аналогичные инструменты, связанные с золотом.

Золото, серебро, платина и палладий достаточно сильно проседают.

Друзья, это тот самый тонкий рынок. Резкие колебания. (Это касается и драг металлов и рынка акций.)

Может ли цена на золото провалиться, скажем, до 1750? Теоретически все возможно. Волатильность никто не отменял. Глобально убежден: колебания неизбежны. Но общий тренд – вверх. И по-прежнему считаю, что в этом году мы можем увидеть и 2000, и 2200, и, вполне возможно, 2500. Главное, не сидеть в этом деле с плечом.

Отойдем от проблем глобальных, и поговорим о более прикладных вопросах.

А ведь таких облигаций множество.

Покупать гособлигации с отрицательной ставкой – это как давать в долг под отрицательный процент. И, судя по тому, что такие облигации только растут в цене, все больше инвесторов готовы пойти на этот, на первый взгляд безумный, шаг.

За прошедший год облигации почти всех развитых стран подорожали, а их доходности, соответственно, упали. Многие гособлигации давно имеют отрицательную доходность (10-летние облигации Швейцарии – с 2015 года, Германии – с 2019). В этом году в отрицательную область ушли ставки гособлигаций Великобритании, Италии, и даже Греции и Польши (правда, краткосрочные).

Есть несколько причин наличия спроса на облигации с отрицательной доходностью.

1. Основная: купить, чтобы продать по более высокой цене. Например, инвестор ждет, что ставка по облигации упадет еще сильнее и он перепродаст ее подороже. Почему бы и нет? К примеру, за этот год ЕЦБ накупил ценных бумаг более чем на 2 трлн евро, и обещает продолжить покупки. Если регуляторы дают обязательства предъявлять спрос на облигации, то неудивительно, что инвесторы ждут роста их цены и покупают.

2. Диверсификация портфеля. Например, если немецкие индексы упадут, стоимость немецких облигаций, скорее всего, возрастет. Это неплохая защита от риска обвала рынка.

3.Кредитный риск любого банка значительно выше, чем государства. Если вам нужно положить на депозит очень большую сумму, то, в случае банкротства банка (даже если часть вклада застрахована), вы потеряете деньги. Поэтому некоторые готовы согласиться на отрицательную доходность гособлигаций в обмен на гарантии большей безопасности денег.

4.Ожидание дефляции. Сейчас в еврозоне инфляция составляет -0,3%. Если доходность облигации хоть и отрицательная, но выше, то в реальном выражении инвестор получит положительную доходность.

5.Ожидание укрепления валюты. Вложившись по какой-то причине в облигацию с отрицательной доходностью, инвестор все равно может выиграть, если валюта, в которой номинирована облигация, укрепится за это время.

После того, как в пандемию центральные банки накупили так много облигаций, опасения, что эти щедрые покупки скоро прекратятся, могут вызвать страх инвесторов и распродажу этих облигаций.

Вряд ли это касается облигаций Швейцарии и Германии, спрос на них наверняка сохранится. Однако не все облигации с отрицательными доходностями сегодня безопасны. Особенно это касается недавно ушедших в отрицательную область ставок по итальянским, испанским, греческим госбондам, страновые риски которых явно выше, чем у Швейцарии. Если ЕЦБ объявит, что программы QE потихоньку сворачиваются, цены на такие облигации вполне могут упасть, а доходности снова стать положительными. Хотя, учитывая грядущие валютные войны, шанс на это небольшой. Скорее, из области теории.

Вывод: необходимо внимательно слушать то, что нам говорят представители регуляторов.

Пока регуляторы печатают, можно быть спокойным. Но рано или поздно печатный станок перестанет активно работать. Тогда нужно быть готовым, что некоторые облигации, без поддержки от ЦБ, могут значительно подешеветь.

Друзья! Главный вывод: мир облигаций, даже тех, что кажутся самыми надежными, не так уж и безобиден. И его тоже может хорошо встряхнуть. Внимательно следим за этим сегментом рынка, он еще может нас удивить.

Я полагаю, что и рынки, если не произойдёт ничего драматического за эти полтора дня до открытия, откроются очень позитивно. Не забываем: в первые дни года управляющие начинают формировать позиции по свежим деньгам, которые приходят.

В первые дни года жду роста цен на золото, рост рынков и позитивную атмосферу в целом.

Впрочем, рынки тонкие, и колебания в эти дни могут быть достаточно существенные. Не обольщаемся. Вслед за резким движением в одну сторону могут последовать и движения в обратную.

Если что-то сильно вырастет, можно будет зафиксировать прибыль.

Вопрос, который не перестает интересовать наших читателей.

Мы несколько раз освещали в канале данную тему. В основном, в разрезе недавнего IPO, которое, кстати, прошло без нашего участия. Мы с самого начала относились к компании довольно настороженно.

Почему? 1. По данным Bloomberg, Ozon убыточна на уровне EBITDA. 2. Компания дороговато выглядит по мультипликатору P/S – около 6,0х по прогнозной выручке на 2020 г. К примеру, Яндекс стоит еще дороже (порядка 8,0х), но, пардон, где Яндекс и где Ozon 3. Согласно данным Bloomberg, чистый долг Ozon составляет около 20 млрд руб. При этом компания, напомним, не зарабатывает, то есть является убыточной. Одним словом, риски достаточно высоки.

В каком случае Ozon может вырасти? Например, если компанию купит большой рыночный игрок. Или вдруг компания вступит в некое партнерство, которое позволит существенно расширить рынки сбыта (прежде всего, дальнее зарубежье) и увеличить выручку. Но все это, как вы понимаете, непрогнозируемые факторы.

Наблюдаем за компанией спокойно, без ажиотажа. Более внимательно следим за другими историями сектора. Например, за Farfetch (FTCH US). Тоже дорого, но, по нашим оценкам, более перспективно. Особенно, если упадет.

Достаточно разумную заметку нашел сегодня на просторахProfinance.

Ребята, так же как и мы, полагают, что у отрасли золотодобычи и переработки неплохое будущее.

В дополнение к тем компаниям, о которых мы с вами постоянно говорим, – Newmont Corp., Barrick Gold Corp. и другие, в статье упомянуты Agnico Eagle Mines Ltd., Yamana Gold Inc. и Endeavour Mining Corp.

Полагаю, что сектор золотодобычи и переработки не сильно консолидирован. На мой взгляд, там все впереди. Будущие консолидации могут добавить этому сектору огонька.

Получил несколько вопросов такого содержания после опубликованного неделю назад поста про печатание денег (QE или количественное смягчение) в США.

Постараюсь ответить как можно более полно.

Банк России, в отличие от ФРС, ЕЦБ, Банка Англии, Банка Канады и прочих регуляторов развитых стран действительно не включил печатный станок и не начал НАПРЯМУЮ выкупать государственные облигации.

И это несмотря на то, что нефтегазовые доходы за январь-октябрь оказались на 35% ниже прошлогодних, а на коронавирус правительству пришлось потратиться: к октябрю 2020 г. дефицит бюджета составил 1,8 трлн руб (более 1,6% от ВВП). Что, впрочем, абсолютно не трагично.

Вижу следующие причины, почему Банк России не проводит классическое QE:

1. Нашему ЦБ доступны более традиционные инструменты стимулирования экономики.

В кризис у ЦБ есть ряд задач. Одна из важнейших – предоставить ликвидность коммерческим банкам, чтобы они выдавали людям и фирмам кредиты. Кроме того, естественно, способствовать стабилизации ситуации в экономике и финансах. Один из важнейших инструментов для этого – снижение ставок в экономике, будь то ставки по кредитам/депозитам или по облигациям (в целом, они очень связаны), ибо чем ниже ставки, тем дешевле привлечь деньги на инвестиции и меньше стимулов просто положить деньги на депозит.

С этими задачами неплохо справляется печатный станок (он же QE) от ФРС, ЕЦБ и т.д.: ЦБ покупают у финансовых организаций ценные бумаги. Во-первых, после этого у банков на счетах остается свободная ликвидность, которую можно выдать в кредит – это стимулирует кредитование. Во-вторых, когда ЦБ предъявляет спрос на ценные бумаги, они становятся дороже, а ставки по ним падают.

QE называют «нетрадиционной» мерой монетарной политики, т.к. единственный «традиционный» инструмент, который справляется с вышеописанными задачами еще лучше, чем QE – это ключевая ставка.

За время коронавируса наш ЦБ эту ставку снизил с 6,25% до 4,25%. Чем ниже ставка, тем дешевле банкам привлекать ликвидность у ЦБ (и менее выгодно держать деньги в ЦБ на резервах) – вот вам и стимулирование кредитования. Банки в такой ситуации будут снижать ставки по кредитам и депозитам, а за ними будут падать и ставки на финансовом рынке. Результат тот же и не требует никакого печатания денег.

К тому же, население при ставке 4,25 начинает забирать деньги с депозитов и направлять их опять же на покупку гособлигаций, либо корпоративных облигаций, либо акций. То есть при низкой ставке население активно подключается к процессу наполнения казны.

Еще один интересный момент: в отличие от нашего ЦБ, ЕЦБ, ФРС, Банк Канады и т.д. почти полностью исчерпали свой лимит снижений ставки: ставки в этих странах находятся либо в районе нуля, либо в отрицательной области (если это ставки по резервам коммерческих банков). При этом ставку, по которой коммерческий банк привлекает деньги у ЦБ, отрицательной не сделать (вечного двигателя не существует). Получается, что стимулировать уже некуда, вот развитые страны и пытаются при помощи покупок активов сделать долгосрочные ставки ниже.

Для России это попросту неактуально – наша ключевая ставка составляет 4,25% и, как утверждает Банк России, «есть пространство для дальнейшего снижения». Другое дело, что опускать ставки ниже уровня инфляции тоже крайне опасно. И опыт Турции это подтверждает.

2. Опасение падения рубля и высокой инфляции.

Высокая инфляция – это повод для серьезных опасений. Рост цен не только делает людей беднее, он еще и менее предсказуем и поэтому приводит к оттоку инвестиций и обесценению отечественной валюты.

В отличие от США, где инфляция по годам не была выше 4% с 1991 г., Россия смогла добиться стабильной инфляции только с 2017 г. Вспомним гиперинфляцию в начале 90-х… Или зачем далеко ходить: инфляция в 2014 и 2015 гг была двухзначная. Более того, инфляция в России очень зависит от цены на нефть. Если нефть дешевеет, дешевеет и рубль, дорожает весь импорт и цены растут. Поэтому доверие к рублю значительно ниже, чем к доллару, евро и т.д. Неспроста инфляционные ожидания населения нынче выше 10% при инфляции в районе 4%.

Если наш ЦБ вдруг заявит, что начинает «печатать» деньги, рынок и население могут отреагировать не самым лучшим образом… Вполне допускаю, что люди побегут в панике скупать продукты и, что еще более вероятно, доллары. Это чревато потерей контроля ЦБ над курсом рубля и инфляцией.

3. У нас есть некое «подобие» QE, которое позволяет Минфину занимать под более низкий процент.

В прошлом посте про QE я также указывал, что печатный станок очень даже применим для снижения долговой нагрузки государства: ЦБ покупает гособлигации, они дорожают, а ставка по ним падает – меньше процентная нагрузка. Ключевая ставка с этим в полной мере не справляется и необходимы более «адресные» инструменты. Нашему Минфину пришлось много занимать – с начала года размещено гособлигаций более чем на 5,1 трлн руб. И QE от российского ЦБ пришлось бы вполне кстати.

И российский ЦБ проводит что-то подобное. Но он не самостоятельно выкупает ОФЗ, а стимулирует это делать коммерческие банки. ЦБ занимает коммерческим банкам под залог ОФЗ по низкой ставке. Поэтому коммерческие банки имеют стимулы покупать ОФЗ. Все в выигрыше:

– Банки получают по ОФЗ больший процент, чем по займам в ходе РЕПО с ЦБ; – Минфин получает высокий спрос на не самые привлекательные сегодня ОФЗ. Например, в сентябре доля участия иностранцев в покупке новых ОФЗ составляла менее 8%, а доля крупных банков – более 80%; – ЦБ может говорить, что не проводит QE (не пугать людей).

Одним словом, и овцы целы и волки сыты. И при этом ЦБ вполне имеет право сказать – какое такое QE? Молодцы!

Лично я ничего плохого в модификации «печатного станка» от Банка России не вижу. Времена нынче тяжелые, а наше оригинальное «типа НЕ» QE от ЦБ позволит правительству побольше занять, чтобы помочь населению. Вопрос в том, почему наше правительство не воспользовалось возможностью такого инструмента в полной мере. По оценке МВФ, Россия за первые 8 месяцев этого года на поддержку потратила 2,4% от ВВП. Это парадоксально мало относительно расходов правительств США (11,8%), Англии (9,2%), Германии (8,3%), Канады (12,5%).

Можно было бы и побольше занять, тем более что инструменты снижения процентов по долгу имеются.

На фоне укрепляющегося евро и тотального снижения доллара относительно практически всех валют, продолжают свой рост котировки драгметаллов. Лидер – платина.

Ещё совсем недавно мы говорили о том, что просадка цен на драгметаллы вряд ли будет продолжительной, по причине слабости доллара. Короткий даун тренд последних недель завершён.

Драгоценные металлы стремятся к новым рекордам. Впрочем, им сейчас важно преодолеть целый ряд уровней сопротивления. Первые уровни сопротивления уже практически достигнуты, многое зависит от силы движения. Не могу исключать небольшой коррекции вниз в ближайшие дни.

Иначе, собственно, и быть не могло, ведь доллар продолжает свое неторопливое снижение относительно других валют. Индекс DXY находится на своих минимальных уровнях за последние годы.

Евро к доллару уже торгуется выше 1,21. Фунт приближается к отметке 1,34. Стремительно укрепляются товарные валюты: канадский доллар и доллар Австралии. На своих максимальных значениях за последние годы находятся и китайский юань, и израильский шекель, и швейцарский франк, и другие валюты.

Рост цен на золото, серебро и прочие металлы был лишь вопросом времени.

Как долго будет расти золото? Где пределы по росту цен на серебро и платину? Честно говоря, в стабильный, долгий и, одновременно с этим, стремительный рост пока не особо верится. Давайте сперва пробьем уровень 1850, потом 1960 и попробуем закрепиться выше. Вот тогда можно будет говорить о серьезном новом тренде.

Работает в качестве сжатой пружины, на которую по какой-то неведомой нам причине перестали давить. Пока все выглядит весьма неплохо. Хотя если честно – неясно. Это что вообще – отскок, или окончание краткосрочного даун тренда.

Пока рад – успели в сервисе по подписке часа три назад недорого купить акции производителя серебра. Уже процента на 3 дороже. Мелочь…. но греет.

Как понять все – таки что у нас тут происходит, должен пройти хотя бы день – другой.

Но при этом такие инструменты, как акции золотопроизводителей, практически не снижаются. NUGT (-0,6%) и JNUG (-0,38%) показывают совсем небольшое снижение.

Могу обьяснить такое несоответствие тем, что игроки понимают: распродажи спотового золота носят исключительно технический характер. Игроки не верят в долгосрочный тренд вниз.

Посмотрел новости – ничего нет. Скорее всего, нормальный трейдерский технический срыв стопов.

Как я и говорил ранее, технические продажи на общем энтузиазме от обретения вакцин могут «утащить» золото на 3-5% вниз. Не трагично. Но… кому-то больно. Пока, за счет пробоя уровня поддержки, сформировался некий технический, вполне возможно локальный, даун тренд.

Горячие деньги выходят из золота. И входят на рынок циклических акций.

Цены на золото снижаются. Самое проcтое: купить фонд FXGD (FXGD RX) на Мосбирже. Продается за рубли прямо в «стакане». Максимально точно отслеживает цену золота на глобальном рынке и защищает инвестиции от инфляции и девальвации в случае падения курса рубля относительно мировых валют. Т.е. считается долларовым активом.

Второй вариант, для более продвинутых инвесторов – это покупать фьючерс на ФОРТС также на Мосбирже. Но здесь не забывайте о «плечах». Друзья, фьючерс – это маржинальный актив, при котором вас могут принудительно закрыть при небольшом движении по базовому активу. И это может привести к огромными потерям. Также во фьючерсах – премии к базовому активу, которая снижает потенциальную прибыль для вас.

Еще более продвинутый вариант – поискать соответствующие западные ETF на Санкт-Петребургской Валютной Бирже. Но для этого нужно иметь статус квалифицированного инвестора.

В принципе, в статье все сказано правильно. «Сильные индексы PMI вызвали сомнения в том, что в дальнейшем стоит ожидать масштабного стимулирования экономики, что снижает инфляционные ожидания»,— отмечает стратег Сбербанка по операциям на товарно-сырьевых рынках Михаил Шейбе.

Все вроде верно. А дальше, как в старом анекдоте, есть нюансы.

Ликвидность в рынки будет вливаться и далее.

Хорошо, допустим, цикличные отрасли вырастут ещё на 5-10%. Экономика будет восстанавливаться (и цифры это будут показывать). Индекс PMI вышел очень серьёзный, он показывает, что экономика не хочет сильно сжиматься и стремится «расправить крылья».

Я очень сомневаюсь, что демократы будут сворачивать программы помощи экономике и населению. Во время избирательной кампании они много говорили о том, что продолжат и увеличат поддержку. Думаю, что сейчас они вряд ли начнут замораживать такие программы.

Полностью согласен с коллегами: за эти годы в рынки будут влиты ещё порядка пяти триллионов долларов. И будут приняты ещё ряд программ по помощи экономике и гражданам.

Локдауны пока никто не отменял, вакцинирование тоже не началось. А проблемы нужно решать сейчас, ведь денег у людей больше не становится.

Полагаю, что просадка золота в какой-то момент закончится и, скорее всего, деньги опять пойдут в этот сектор, пока ставки дешевы и продолжается накачка ликвидностью. Коррекция? Да. Продолжение коррекции? Теоретически возможно. Но не более того. Полагаю, что потенциал по золоту и другим драгметаллам не исчерпан.

Ещё один интересный момент. Золото снижается, а платина либо стоит на месте, либо растёт. С чем это связано? Во-первых, платина очень дешева, в 2 раза дешевле золота и в 2,5 раза дешевле палладия. Платина и палладий, как промышленные металлы, могут частично заменять друг друга (например, производство катализаторов для автомобилей). Следовательно, мы можем увидеть глобальный рост спроса на платину. Не исключаю перестановку уровня. В текущей ситуации сокращение спреда между золотом и платиной выглядит логичным.