«Фондовый рынок с Евгением Коганом» – сегодня, 19:00 МСК.

Доброе утро, друзья! Кнопка старт нажата – торги 2022 начаты.

Что нового?

Как мы писали в воскресенье:

«Начало января – это всегда формирование новых позиций фонд-менеджерами. Это вложения вновь поступивших средств. Поэтому обычно в самом начале января мы видим рост котировок.»

Пока все идет в соответствии со старымы добрыми традициями. Что любопытно, вложения идут либо в лидеров (Как говорится, не знаешь с чего ходить – ходи с бубей, не знаешь чего покупать – покупай AAPL (посему капитализация легендарного надкусанного яблока уже на уровне $3 трлн), либо в качественные компании, показавшие несильную отдачу в прошлом году. К примеру, DISCA, VIAC и прочие, подскочившие вчера в цене на 7%, или T (+3,3%).

Кстати, именно такой тактики в предстоящем году советует придерживаться Morgan Stanley: «Мы по-прежнему предпочитаем рабочую „защитную“ стратегию с фокусом на крупные компании с большой капитализацией, но при этом рекомендуем поиграть с акциями, которые уже сильно пострадали, но выглядят перспективно».

Какие еще компании из этой области мы видим интересными в 2022 г.? Продолжим говорить об этом в ближайшее время. В ходе последнего вебинара мы подробно разбирали такого рода перспективные истории. В частности, подробно коснулись темы незаслуженно «обиженной» вниманием и любовью инвесторов американской нефтянки. Ясен пень, это вам не зеленая энергетика, такая модная в последнее время.

Итог первого дня торгов:

XOM – плюс почти 4% за вчерашний день,

BP – прибавила около 3% к своей капитализации.

Так же, как и RDS. Ну и т.д.

Чего ждать дальше?

Запал инвесторов может продлиться не так уж долго. Во-первых, в первый день торгов стремительно взлетела доходность американских UST. TNX (доходность десятилеток) уже на уровне 1,63%. Инвесторы ждут скорого роста процентных ставок.

Во-вторых, опять 25, во Франции обнаружили очередной штамм коронавируса. Предположительно, неизвестная вариация COVID-19 найдена у французов, вернувшихся из Камеруна. Ученые из Марселя заявили, что новый вариант содержит в себе 46 мутаций.

Его назвали B.1.640.2. Данных об уровне угрозы или заразности штамма пока нет. В связи с отсутствием информации, паниковать пока рано. Тем не менее, нельзя исключать, что акции производителей вакцины в очередной раз полетают на американских горках, а инвесторы в целом опять начнут напрягаться.

Обращают на себя внимание и последние цифры по заболеваемости ковидом в США – миллион новых случаев за сутки. Даже несмотря на меньший процент госпитализаций с омикроном (по сравнению с дельтой), при таких темпах все равно будет достаточно много тяжелых случаев, а значит снова растут риски ограничений вплоть до локдаунов.

Ну и, наконец, с геополитикой все совсем не весело – ничего нового, однако напряжение остается. И вполне возможно, что вероятные новые санкции на Северный поток-2 также внесут дополнительную остроту в текущую ситуацию.

Вывод.

1. Не обольщаемся и не строим иллюзий.

2. Вчера планировал увеличить позицию по страховочным фьючерсам USD/RUB, но цена немного не дошла до моих уровней покупки. Но все же, возможно, позицию увеличу. Посмотрим.

3. Рынки полны денег, но и регуляторы выходят на охоту на излишнюю ликвидность.

Так что… хороший рост начала января иногда может быть и шикарной возможностью неплохо окешиться. Не забываем об этом

В США прогремели рождественские праздники, и рынок понемногу возвращается к жизни. Правда, пока «очень понемногу»: фьючерсы на американские индексы колеблются в районе нулевой отметки.

С чем рынок подходит к первой торговой сессии после Рождества? Новостной фон пока относительно спокойный. Ключевое слово – пока. Напряжение, связанное с «омикроном» несколько отступило. Тем более, что FDA разрешила использовать таблетки Pfizer и Merck от коронавируса. Хотя локдауны еще только начинаются и еще могут успеть попортить настроение инвесторам.

??В США голосование по плану Build Back Better пройдёт не ранее 3 января 2022 г.

??В Китае Evergrande, Kaisa и Xinyaun Real Estate могут выплатить купоны по облигациям. Впрочем… Могут и не выплатить. Лично я считаю, что не выплатят – по крайней мере, по части из этих тем.

??В Германии в пятницу выступит новый канцлер Олаф Шольц.

??Что касается российского рынка, то наступила последняя неделя года, и отмахнуться от этого факта невозможно. Очевидность с нами. Пока торги протекают спокойно. Вряд ли можно ожидать другого настроения инвесторов: многие начинают готовиться к празднованию Нового года, а кто-то уже улетел отдыхать, не дожидаясь каникул.

Правда, предпраздничное спокойствие могут нарушить ряд факторов. Прежде всего, речь идет о геополитике – любое обострение по данному вопросу может привести к распродажам. Поэтому, несмотря на то, что скоро пора резать «оливье», стоит продолжать держать руку на пульсе. Хотя ничего слишком драматического пока тоже не жду. Максимум – почешут наши больные нервы.

Как ведут себя рынки утром:

И вот что на это нам с вами ответить? Только одно – и это таки верно!

Доброе утро, друзья!

Что происходит на рынке?

Паника в одночасье сменилась самой настоящей эйфорией: индекс NASDAQ Composite (IXIC) вырос на 3%, S&P 500 (SPX) прибавил 2,1%, тем самым отыграв большую часть потерь прошлой недели.

Причины?

Во-первых, риски нового штамма коронавируса пока не подтверждаются. Во-вторых, компании продолжают с энтузиазмом выкупать собственные акции: с начала этого года S&P 500 Buyback Index вырос на 30%. В-третьих, инвесторы не спешат отказываться от стратегии «Buy the dip». Как мы с вами и говорили, первую волну распродаж инвесторы выкупят. Еще 27 ноября все четко было обозначено (процитирую сам себя):

«Итак, скорее всего, выкупят. Что дальше? А дальше многие из тех, кто на волне пятничной паники продались, побегут снова хватать улетающие вверх интересные и волатильные истории. По моему мнению, самое интересное ждёт нас недели через 2- 3.» «<Далее> мы с вами вполне можем получить и вторую серию банкета, которая может быть гораздо неприятнее первой.»

Пока все идет по обозначенному сценарию.

Когда новый мощный бум закончится?

Принято считать, что бычий тренд закончится с ужесточением денежно-кредитной политики в США. С одной стороны, рынки и вправду лишатся серьезной поддержки. С другой стороны, даже несмотря на то, что ФРС может ускорить тейперинг вдвое, деньги еще продолжают поступать на фондовый рынок. Возможно, ситуация изменится кардинальным образом, когда главный финансовый регулятор страны повысит ставку. Но все это произойдет не скоро.

Что может в ближайшее время выступить новым триггером для падений?

Приведёт ли налог на обратный выкуп акций к новой коррекции на рынках? Однозначного ответа на этот вопрос нет. Согласно опросу CNBC, чуть более половины (55%) CFO ожидают, что 2%-ный налог на выкуп акций приведете к снижению buyback-ов. 40% заявили, что такой налог «никак не повлияет» на их планы по выкупу акций. Только время покажет, кто был прав. Между тем, инвесторы очевидно пока не воспринимают эти риски всерьез.

Инвесторы с энтузиазмом выкупили дно. Скорее всего, ещё несколько дней они порадуются. А далее реалии нас догонят.

К примеру, сегодня выступает глава ЕЦБ. Очень высок шанс на то, что и тут найдется свой «Зоркий Сокол», который вдруг заметит инфляцию. Не исключу, что уже сегодня нас с вами «порадуют» сменой парадигм.

Кроме того, с нетерпением жду данные по инфляции в США, которые будут опубликованы в эту пятницу. Там тоже все должно быть «не кисло».

Утром увидел заметку на Profinance.ru: аналитики Goldman Sachs тоже полагают, что покупать сейчас может быть не самой удачной идеей. Впрочем, в той же заметке указано, что специалисты Deutsche Bank полагают несколько иначе. Впрочем, если данный банк что-то считает… опыт подсказывает, что лучше придерживаться противоположной точки зрения. Ничего личного. Просто статистика. Не забуду их прогноза лет 10 назад про Евро по 0,88. Да и в 2017 ребятки с энтузиазмом тот же евро предсказывали по 0,95. Память хорошая?

Пока наслаждаемся бурным отскоком. По моим оценкам, не слишком долго осталось. Да и вообще, высокая волатильность и шараханье от паники к энтузиазму – это высокий шанс на скорую смену тренда.

Не расслабляемся.

Доброе утро, друзья!

Вчера на рынках мы с вами наблюдали достаточно нервную картинку маслом:

▪️Падали биржевые индексы.

▪️Нефть вновь устремилась к южным морям.

▪️Цены на промышленные металлы опять поехали вниз цены.

▪️И даже золото, державшееся бодрячком, решило немного насупиться.

Почему золото тоже просело?

Поговорим об этом следующем посте.

Чего же такого наговорили отчаянный рецидивист (а как иначе назвать человека, который пошел по второму кругу в руководство ФРС и поэтому потерял всякий страх ?) Джереми Пауэлл, выступавший вчера перед банковским комитетом Сената вместе с министром финансов Джанет Йеллен?

Уважаемые экономисты заявили, что экономика США продолжает восстанавливаться от негативных последствий пандемии.

Плохая новость заключается в том, что новый штамм коронавируса «омикрон» в перспективе может поставить Федрезерв в сложное положение в ближайшие месяцы, усугубив проблему инфляции и ограничив при этом занятость.

На этом фоне глава ФРС заявил, что на декабрьском заседании центробанк рассмотрит вопрос об ускорении темпов сворачивания покупок активов. Само собой, «обещать не значит жениться»; однако и этого было достаточно, чтобы всколыхнуть рынки.

Говоря об инфляции, Джером Пауэлл заявил, что пришло время отказаться от употребления по отношению к высокой инфляции в США термина «временная», поскольку подобная ситуация может затянуться. При этом он заверил, что инфляция не останется на таком уровне на постоянной основе.

Итак, свершилось. Как мы уже писали вчера, Соколиный глаз прозрел и констатировал факт того что земля, оказывается, круглая. Это без сомнения серьезное заявление. В роли земли выступает инфляция. В роли округлости – отказ от тезиса о том, что инфляция носит временный характер. Короче, все то, что мы с вами отлично понимали и до этого.

Короче, прозрение свершилось. Ну и хорошо.

Бабушка Йеллен, в свою очередь, вновь подняла вопрос лимита госдолга, предупредив, что если законодатели не смогут договориться до 15 декабря, то «…в считанные дни большинство американцев испытает финансовые потрясения, поскольку важнейшие платежи <…> не поступят на их банковские счета, а за этим, вероятно, последует глубокая рецессия». Страшно, аж жуть.

Ожидается, что на этой неделе Конгресс рассмотрит этот вопрос, а также обсудит крайний срок финансирования федерального правительства. Учитывая тот факт, что с момента окончания Второй мировой войны Конгресс поднимал лимит государственного долга около 100 раз, вероятность того, что правительство допустит дефолт крайне мала.

Тем не менее, мы с вами понимаем, что новости о провале голосования могут вызвать повышенную волатильность на рынках.

Резюмируем. Основное: объём предоставляемой ликвидности может сокращаться несколько быстрее, чем было обещано ранее.

А далее… Все как обычно.

Испугались. Ровно на 1 день.

И вот уже утром мы с вами наблюдаем растущие цены и на нефть, и на коммодитиз. Да и фьючерсы на Америку вновь зеленеют.

Болтанка, сэр.

17 ноября был «день рождения» коронавируса нового типа – прошло два года с момента выявления первого заражённого им человека. Мало кто сразу смог оценить это событие, однако оно по-настоящему перевернуло весь мир.

Года полтора назад нам казалось, что еще полгода, и с болезнью будет покончено. Год назад нас порадовали новостями о вакцинах. А на днях Австрия ввела новый локдаун. На очереди, похоже, Франция. Дельта с бешеной скоростью распространяется по Европе, смертность в России зашкаливает… На повестке дня бурные демонстрации антиваксеров. Сам узрел в субботу подобное в Загребе.

И только фондовый рынок изображает оптимизм и не желает замечать ни новых волн болезни, ни возросшие геополитические угрозы, ни стремительное укрепление доллара, как по обычной жизни, так индикатора Risk OFF. Рынок также изобразил свое равнодушие и презрение к жутким цифрам инфляции и особенно двузначным цифрам роста цен производителей, к нерешенным проблемам из области логистики и пока не погашенному энергетическому кризису.

Неужели я ошибся, ожидая еще несколько месяцев назад встряски рынков под влиянием всех этих факторов?

Не думаю. Вопрос в одном – все начнет происходить в ближайшую неделю-две, или рынок поводит всех нас за нос еще месяц-другой.

Означает ли это, что пришло время выходить в кэш?

С одной стороны, я сам постоянно говорю о том, что нужно сокращать уровень риска. И да, увеличивать долю консервативных инвестиций в портфеле, понижая рисковую составляющую.

С другой… Учитывая сегодняшнюю инфляцию, вариант сидеть в кэше, мягко скажем, так себе. Самое разумное в данной ситуации, в зависимости от толерантности к рискам, либо сидеть в бондах крепких компаний с дюрацией до 3-4 лет, либо в акциях стабильно работающих и приносящих понятный дивидендный поток корпораций… Да и в том, чтобы держать 20-25% портфеля в кэше, я, честно говоря, не вижу ничего зазорного. И да, по-прежнему ожидаю просадок рынка уже в ближайшем будущем.

По факту, эти просадки уже начались – в компаниях, которые не имеют значительного влияния на динамику индексов. Многие акции УЖЕ просели на 10-20%. Думаю, что индексы тоже достаточно скоро не устоят.

Возможны различные сценарии развития событий. Как мне видится, рынок не будет падать резко и одномоментно. Но яркого рождественского ралли в этом году я бы уже не ждал. Скорее, есть шанс узреть некую болтанку еще до конца года – слишком уж много денег влито в систему. Последнее нам четко показывает размер обратного РЕПО под 0,1% годовых, предлагаемого ФРС банкам. Речь идет о сумме порядка $1,5 трлн.

И напоследок. Главным событием предстоящей недели станет публикация так называемых “минуток” ФРС, которые, как ожидается, дадут представление об инфляционных рисках и условиях достижения максимальной занятости, а также покажут, как шли дебаты о темпах сворачивания и перспективе повышения ставок. Эти данные выйдут в середине недели.

Кроме того, должен быть объявлен кандидат на пост главы ФРС. Удивлен, что это не произошло в выходные.

По всей видимости, решение будет непростым, а значит – шансы Лаэль Брейнард растут.

Вчера мы долго спорили с аналитиками. Их позиция: да, возможно я прав, и уже совсем скоро на рынках начнётся что-то нехорошее. Но объясните: какие триггеры существуют для того, чтобы рынки занервничали уже сейчас, в ноябре?

Долго говорим про инфляционный шок, про текущий тейперинг. Про энергокризис. Про ещё целый ряд факторов. Все равно скептицизм.

Для того, чтобы народ испугался, нужна какая-то новая тема. Что-то эдакое.

Энергетический кризис – рынкам наплевать. Кризис в области поставок? Рынки посмеиваются и обновляют рекорд за рекордом. Тейперинг на дворе? Рынкам «фиолетово».

Что новое может случиться, после чего рынки по-настоящему испугаются?

Полагаю, что-то неожиданное.

В то, что между Россией и Украиной развернется очередной значимый эпизод «крепкой дружбы», особо не верю. Я не политолог, но – не думаю.

Что еще? Какое неожиданное «возмущение системы» может напугать инвесторов, что сейчас, кажется, уже потеряли всякий страх?

Забавная мысль приходит в голову: а что если ФРС – на фоне инфляционного шока – задумает ускорить темпы тейперинга? К примеру, объявит о том, что в декабре будут удвоены объёмы сокращения ликвидности? Возможно? Элементарно. Но неожиданные действия – не стиль ФРС, не ее конек.

Есть один очень серьезный фактор, который пока, на удивление, никого особо не впечатляет. А зря.

Я говорю про очень сильное укрепление доллара, что мы с вами наблюдаем. Индекс DXY уже давно пробил уровень 95. В принципе, это хороший повод для душевного SELL OF.

Однако, пока мы ничего подобного не наблюдаем. Скорее, наоборот.

По моему мнению, рано или поздно этот фактор начнет нервировать публику. Как сильно? Посмотрим.

Забавный момент. Не вполне понятно, где тут курица, а где яйцо. Рынки нервничают из-за глобального укрепления доллара, или же инвесторы нервничают и поэтому бегут в спасительную гавань – в доллар США?

По классике, скорее, второе.

❗️Обо всем, что происходит сейчас, мы детально поговорим на выходных.

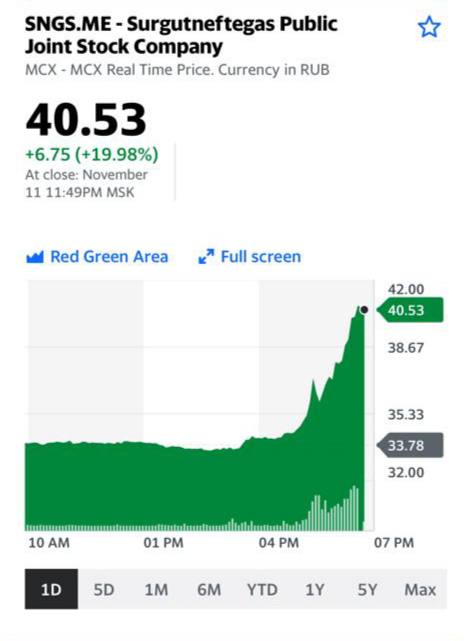

А пока гадаем: с чего вдруг Сургутнефтегаз вчера так заинтриговал инвесторов? Новостей существенных не узрел. Впрочем, Сургут всегда был «вещью в себе». Некий «enfant terrible» нашего рынка. Думаю, сегодня узнаем.

График индекса DXY. |  |

Доброе утро, друзья!

Вместо того, чтобы порадовать совсем уже упавших духом биржевых медведей, рынки коварно продолжают свой неторопливый рост.

Вроде бы как всем уже понятно: на носу тейперинг. И все уже нутром осознали, что все дороговато. Очень дороговато. Вот уже и энергетический кризис вовсю гуляет по планете. Пышным цветом расцветает кризис поставок. Прощай разгульное Рождество! Не успевают поступать товары. Инфляция надолго становится реальностью и мы всерьез обсуждаем, превратится ли она в стагфляцию или нет. Новые штаммы вируса – наша головная боль. Очередные локдауны вполне могут стать реальностью не только у нас, но и за рубежом.

И все равно «мыши плакали, кололись, но упорно продолжали поедание кактуса»… Биржевые индексы продолжают разочаровывать мишек.

Почему? Почему бы им не упасть?

Совесть у них где, у этих индексов?

Задам вопрос иначе: что заставляет индексы продолжать свой неторопливый рост?

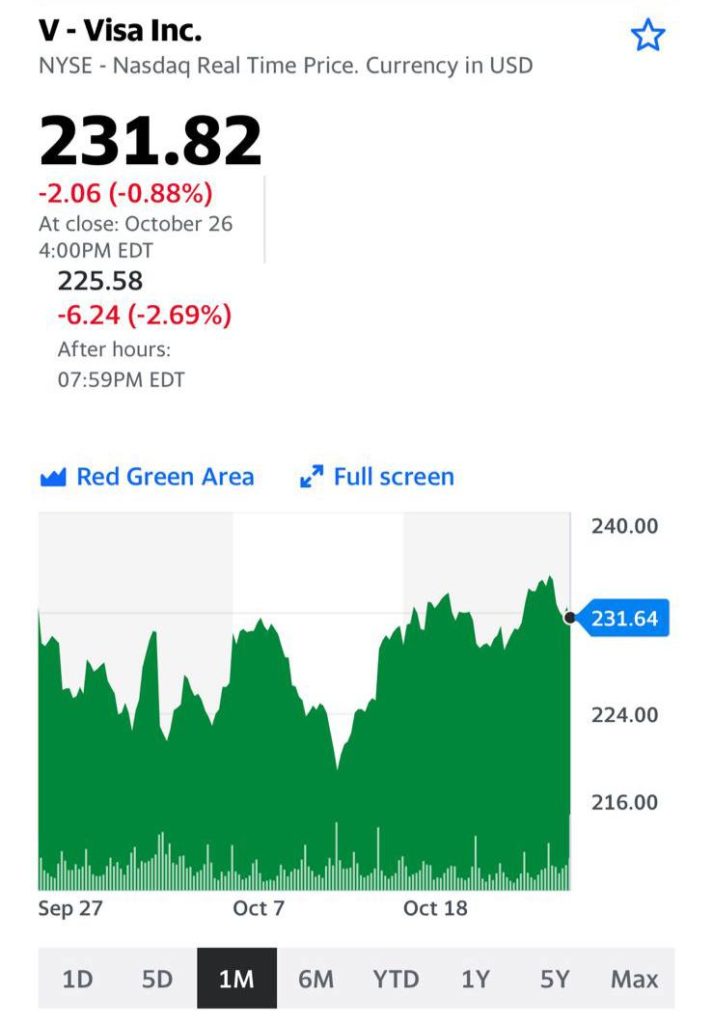

1. Продолжается сезон отчетности. Надо сказать, в целом отчеты выходят вполне достойные. К примеру, квартальная прибыль Visa Inc (NYSE: V) превысила ожидания: восстановление путешествий и улучшение ситуации в мировой экономике стимулировали рост объемов крупнейшего в мире платежного процессора (прибыль American Express на прошлой неделе также превысила прогнозы). Объемы платежей выросли на 17% по сравнению с годом ранее; количество транзакций, обработанных Visa, выросло на 21% до 45,3 миллиарда.

Компания Google, Alphabet Inc., показала самый высокий рост продаж за более чем десятилетие и почти удвоила прибыль в 3 квартале, т.к. пандемия подстегнула основной рекламный бизнес компании. Вышли результаты Microsoft. Выручка Microsoft за первый квартал 2022 финансового года выросла на 22% по сравнению с аналогичным периодом годом ранее до $45,3 млрд. Операционная прибыль корпорации увеличилась на 27% до $20,2 млрд. Чистая прибыль достигла $20,5 млрд, зарегистрировав 48% рост.

До этого в целом не разочаровали своими отчетами и банки.

2. Есть такое понятие, как альтернатива. Пока инвесторы рассуждают на тему того, какие, в условиях инфляции, которая имеет все шансы выйти из под контроля, есть альтернативы фондовому рынку, судьба рынка похоже не должна внушать серьезных опасений. Слишком много у инвесторов денег. Слишком мало альтернатив для вложения.

Что может испортить радужную картинку?

1. Выход новой, не самой веселой отчетности. Есть ряд крупных корпораций, отчеты которых уже несколько разочаровали инвесторов. Вполне возможно, их количество будет расти.

2. Демократы пока еще не согласовали свой инфраструктурный пакет. Идет жесткая политическая борьба.

3. Нужно следить за статистикой заболеваний по всему миру и особенно в США. К сожалению, возможны любые негативные повороты. Честно говоря, крайне сомневаюсь, что республиканцы дадут демократам легко «протащить» все те статьи расходов, что обсуждались – и декларировались – ранее.

По-прежнему полагаю, что многие негативные прогнозы и нервные потрясения на рынках вполне могут начать реализовываться с ноября.

Пока рынки на максимумах, вставать в однозначный шорт страшновато. Как говорят трейдеры: new high – buy. Да и агрессивно покупать сейчас я бы поостерегся. Может только Lockheed (LMT), упавший явно излишне жестко вчера. Да и то – не факт, что сразу. Поразмышляем об этом отдельно.

Сейчас, по моему мнению, тот период, когда суетиться не нужно. Потому и вставать в однозначный шорт я бы пока также не торопился.

|  |

|  График индекса S&P. |

Удержится ли Пауэлл на посту главы ФРС?

На прошлой неделе говорили о нелегком пути Джерома Пауэлла к своему переназначению на должность главы ФРС.

На этой неделе борьба с главой Федеральной резервной службы вышла на новый уровень. Американский «левый»журнал American Prospect раскрыл данные о продаже Пауэллом акций Vanguard Total Stock Market Index Fund (VTI) на сумму от $1 до $5 млн 1 октября 2020. Информация о других транзакциях, в том числе о продажах на $50-100 тыс. 21 сентября 2020 года, всего через несколько дней после заседания ФРС 15-16 сентября 2020 года, также стала достоянием общественности. В декабре 2020 года были проданы бумаги еще на десятки тысяч долларов. В центре внимания – сделка 1 октября, как очень крупная (продажа VTI на $1-5 млн), которая произошла одновременно с падением индекса Доу-Джонса, но до того, как акции продемонстрировали значительный рост (и продолжают расти по сей день). Более того: акции удвоились с минимумов марта 2020 года.

Тут напрашивается вывод, что Пауэлл – никудышный трейдер. Однако факт, что глава ФРС во время обвала активно торгует на рынке, вряд ли поможет Пауэллу сохранить свой пост.

Как отмечает Prospect, продажа акций Пауэллом произошла на фоне отказа Трампа принять необходимый пакет экономических стимулов. Через день было объявлено, что президент Трамп заболел коронавирусом. Кроме того, протоколы встреч показывают, что Пауэлл четыре раза контактировал с министром финансов Стивеном Мнучином 1 октября. Пауэлл тогда требовал от Администрации дополнительных финансовых стимулов. Возможно, в тех обстоятельствах глава ФРС считал, что американская экономика получит серьезный удар. В своем выступлении 6 октября (уже после торговли акциями) Пауэлл предупредил, что, если меры стимулирования не будут приняты, это может иметь «трагические» последствия для экономики. Как мы видим, слова главы ФРС совпали с действиями. Отсюда желание избавиться от активов.

Как новая информация повлияет на Пауэлла и отразится на его переназначении, пока неясно. Впрочем, все происходящее – вопиющий случай. Возможно, именно поэтому Пауэлл игнорировал информацию об инсайдерской торговле своих подчиненных… Ведь рыба, как известно, гниет с головы.

Сейчас ясно одно: смена главы ФРС с высокой степенью вероятности может повлечь за собой пересмотр политики ФРС; это может повлиять на рынки. Такое развитие событий может сломать множество теорий будущих изменений на рынках.

И снова на горячую тему этой осени – инфляция, будь она неладна.

Цены производителей в сентябре выросли на 10,6% (г/г). Это максимальный рост цен с начала публикации таких данных в 1996 г. К дорогому сырью, сбою в цепочках поставок добавились бьющие все рекорды цены на уголь и энергетический кризис. При этом потребительские цены в сентябре выросли всего на 0,7% (г/).

Чем это нам грозит?

Во-первых, рост цен производителей в Китае может привести к росту экспортных цен, подлив масла в огонь глобальной инфляции. В том числе, в разгон инфляции в США, чего мы все так боимся.

Во-вторых, сложная ситуация у производителей вполне может вдохновить китайского регулятора на дополнительные программы помощи реальному сектору, а также на смягчение денежно-кредитной политики. А вот это рынкам понравится.

Инфляция в США снова растет: +5,4% в сентябре после +5,3% в августе. Рынок ожидал, что она сохранится на уровне 5,3%.

Все, как мы и предполагали. О причинах роста цен в штатах (да и по всему миру) мы писали неоднократно: это рост издержек производителей (дорожают сырье и транспортировка, растут зарплаты).

Разгон инфляции вдобавок к росту зарплат – это аргументы в пользу того, что ФРС объявит о сворачивании стимулов уже в ноябре.

Рынки отреагировали… Судорожно. Иначе и не скажешь.

Фьючерсы на Америку сначала пошли вниз, но уже восстановились.

Доходность UST10 выросла до 1,6%.

Драгоценные металлы пошли вниз и тоже уже возвращаются.

Рынок сегодня открылся на легком позитиве, несмотря на статистику по инфляции. Но это не повод расслабляться, сегодня может еще «тряхануть».

Доброе утро, друзья!

Рынки будто замерли в ожидании.

Чего ждем?

На мой взгляд, вероятность, что ФРС на следующем заседании объявит о снижении темпов покупки активов (QE), уже велика.

И тут мы можем столкнуться с весьма любопытным моментом. Похоже, что, даже если данные по рынку труда выйдут не самые радужные, ФРС все равно может скоро начать уменьшать денежное стимулирование.

То есть слабость американского рынка труда может не остановить ФРС. Да, вы не ослышались. Мы видим, что количество занятых в США за сентябрь выросло всего лишь на 194 тыс. (для сравнения – в июле число занятых выросло более, чем на миллион человек!). Что любопытно – открытых вакансий на рынке труда в сентябре 10,4 млн; это примерно на 40% больше, чем до пандемии!

Люди не выходят на работу. Но не по причине отсутствия работы, а потому, что элементарно не хотят работать. Это объясняет, почему безработица в США в сентябре упала.

Чем это чревато? Спрос на рабочую силу растет быстрее предложения – в результате зарплаты быстро увеличиваются. В сентябре они прибавили 4,6% (г/г), до пандемии росли примерно на 3% (г/г). Рост зарплат может ускоряться и дальше. А когда зарплаты увеличиваются, фирмы вынуждены быстрее повышать цены и разгоняется инфляция… Это называется «инфляционная спираль».

Как говорится, доброе утро, приплыли. Мы об этом не раз предупреждали.

Вывод? Слабый ранок труда сейчас увеличивает риски инфляции в США. И для ФРС это тревожный звоночек, из-за которого уже в ноябре могут объявить о сворачивании стимулов. Сегодняшняя статистика по инфляции вряд ли это изменит.

Пока предполагаю, что первый шаг ФРС будет осторожный и в ноябре-декабре темпы покупки активов снизят со $120 млрд в месяц до $80-100 млрд. То есть первое снижение будет носить символический характер.

Вернёмся к сегодняшним цифрам по инфляции. Если инфляция в сентябре окажется выше 5,3%, рынки на открытии могут изрядно разнервничаться, ведь при таком сценарии сворачивание стимулов «как можно скорее» будет если не гарантированно, то крайне вероятно.

Сегодня будьте осторожны, друзья. Утренний штиль, при определённых обстоятельствах, легко может превратиться в шторм. Тем более, что доллар пока продолжает свое неторопливое движение на север.

А это не самый добрый знак для рынков.

Доброе утро, друзья!

Не зря мы вчера говорили о том, что продолжение движения евро «на юга» может испортить настроение инвесторов.

Так оно и случилось. Фьючерсы на Америку в последний день квартала утром еще были в позитивной зоне. Но в итоге рынки закрылись на минорной ноте.

Такое развитие событий – вполне логично. Слишком много факторов накопилось для того, чтобы рынки просели и начали выпускать пар.

Означает ли это то, что рынкам теперь суждено снижаться и дальше?

Не факт, хотя техническая картинка по американским индексам откровенно испортилась.

Что можно ожидать дальше?

Скорее всего, некоторой коррекции.

Коррекции или обвала?

Скорее всего, именно коррекции.

Несколько глубокой?

Это пока сказать невозможно.

Если мы подготовились к возможным неприятностям, уменьшили излишнюю аллокацию на риск, убрали все маржинальные плечи, увеличили в портфеле долю коротких бондов, прикупили немного страховочных инструментов, то любая коррекция для нас – это весьма любопытная возможность и поднабрать подешевевших акций, и зафиксировать прибыль по страховочным инструментам.

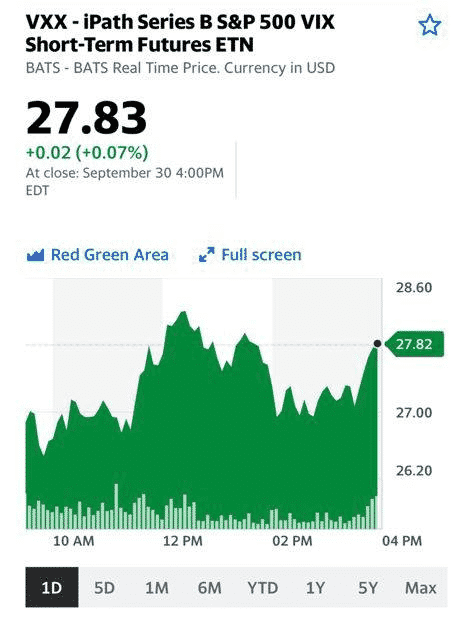

❗️Но хочу предупредить. Зафиксировать в такой ситуации прибыль по инструментам типа VXX или TZA – дело святое. А вот заходить в позиции, думаю, можно только по очень ликвидным и недорогим историям. В которых, если что, можно и «перезимовать».

К примеру, такие недорогие сегодня по мультипликаторам бумаги, как ZIM, о котором много раз писал за последнее время, или IBM, или BG, TSN, XOM, CVX и прочие, с понятным и достаточно стабильным бизнесом подбирать, ориентируясь если что пойдет не так, скорее на долгосрочную инвестицию, вполне разумно. А вот истории а-ля ZM, вчера описанный S или даже TSLA? Поостерегся бы. Если что, им есть куда падать.

А дальше – спокойно сидим и наблюдаем.

| | |

О рынках.

И что, таки все? Падения закончились? Попугали всех, и можно снова продолжить рост?

Сегодняшний рынок бодр и весел. Фьючерсы на Америку в неплохом плюсе, как будто от вчерашнего уныния не осталось и следа… Но я бы не стал доверять такому оптимизму. И не потому даже, что любому пионеру понятно: никакого дефолта Америки не будет, потолок госдолга в очередной раз спокойно поднимут. Куда деваться? И энергокризис… ещё немного и рассосется. Тут тоже без вариантов.

Что напрягает?

1️⃣ Возрастание волатильности. Сегодня летим вверх, завтра падаем. Это один из признаков будущей смены тренда.

2️⃣ Продолжение укрепления доллара относительно других валют. Индекс DXY пробил тот уровень, о котором мы с вами не раз говорили – 93,5 – и устремился выше. То есть инвесторы решили снизить риски своих портфелей. Начало ли это тотального RISK OF? Пока не уверен, будем следить за ситуацией.

3️⃣ Резко взлетели доходности по долгам США. Еще недавно десятилетки показывали доходность 1,25-1,30. В настоящий момент – 1,54. Это достаточно резкое движение. Хотя необходимо помнить: когда на рынках станет по-настоящему страшно, инвесторы побегут не только в доллар США, но и в UST. И доходности тут снова могут просесть. Но это, скорее, на эмоциях.

4️⃣ Момент из области психологии. Инвесторы настолько привыкли к тому, что на текущем рынке любая просадка быстро и легко выкупается, что даже не думают (в основной своей массе) о том, что иногда бывает иначе. По-настоящему еще никто ничего не испугался. А это чревато.

Я не говорю пока о том, что, как говорится, все… приплыли. Более того, в случае принятия в США новых триллионных инфраструктурных пакетов, мы с вами можем узреть новое ралли на рынках. Слишком уж огромное это будет денежное цунами.

Важнейший вопрос здесь: что будет источником этих инвестиций? Рост налогов? Новая творческая работа американских потомков Гутенберга?

Поживем – увидим. Но скажу так: все эти быстрые перепады настроений, что мы с вами наблюдаем в последнее время, более подходит капризным барышням, чем рынкам. И для рынков это может быть весьма опасным сигналом.

И последнее. Энергокризис, возможно, со временем рассосется. А вот к новому инфляционному витку вполне может и привести. Спираль начнет закручиваться дальше.

Когда цены слишком быстро растут, это оставляет шанс на такое же резкое и обратное движение. И, боюсь, оно не всем понравится.

Доброе утро, друзья!

И что это было?

Так часто бывает летом на море. День, вечер – сильный ветер, дождь, шторм… Утром следующего дня – тихое и ласковое море, солнышко, почти безветренно. И куда все делось?..

Так и на рынках. Вчера – эмоции, нервотрепка. Сегодня просыпаемся – и где все эти эмоции? Где ужас-ужас? Где вчерашнее «Боже, зачем я пришел на этот рынок?! Верните мне мои деньги!» Ну и классическое «Мама, мне страшно. Срочно роди меня обратно!»

Почему вчера было понятно, что вся эта нервотрепка не будет носить фатального характера?

Почему вчера мы писали:

«Насколько ситуация угрожающая? Полагаем, что серьёзно волноваться пока не стоит….

….инвесторы, похоже, реально испугались. Что ж, значит скоро можно будет и покупать. Как уже писали, в катастрофу и ужас-ужас пока не очень верится.»

Поделимся одним лайфхаком. Опыт подсказывает, что по-настоящему бояться нужно не тех падений, что происходят по некой, вполне понятной причине, а тех, где рынки начинают валиться без очевидных к тому поводов.

Причин для того, чтобы рынки обвалились сегодня, более чем достаточно:

Все перечисленное выше – абсолютная правда. Эти факторы с невероятной силой давят на одну чашу весов. Что же на другой? Невероятная по своим объёмам ликвидность, не дающая рынкам пока ни одного шанса серьезно упасть. Ключевое слово – пока.

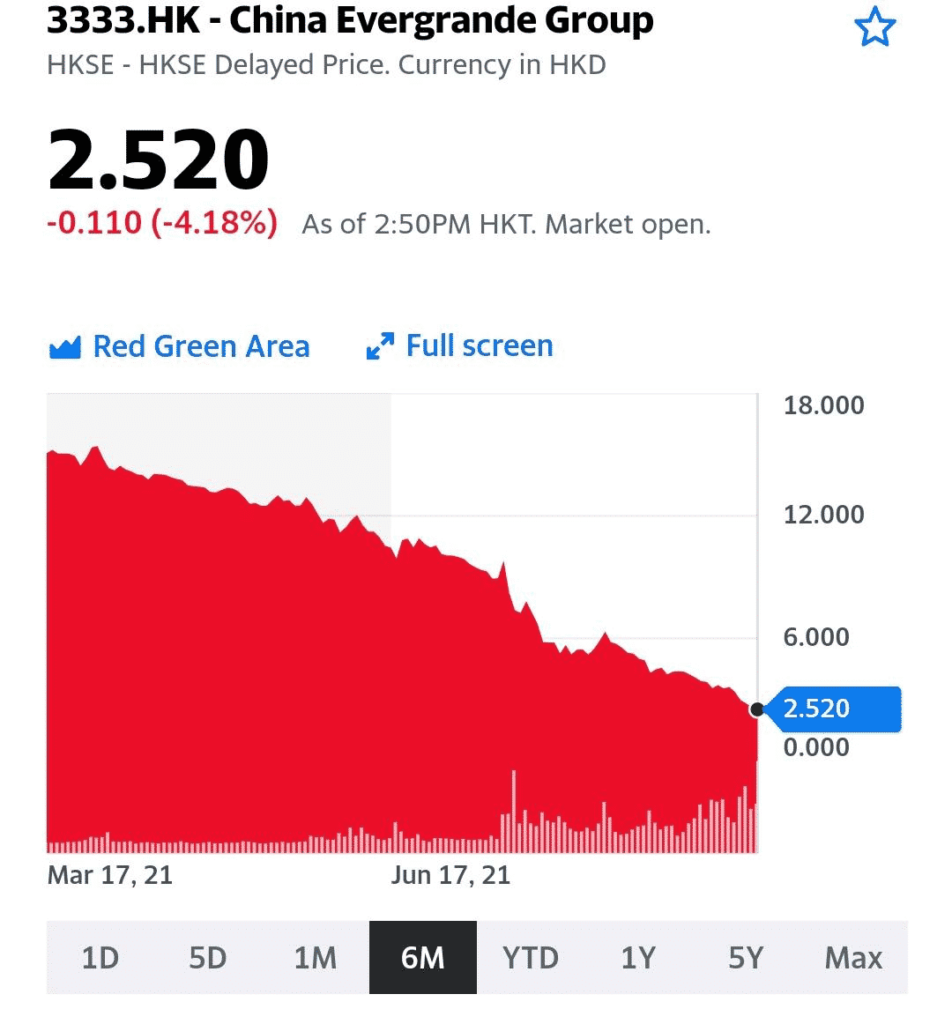

Повод для вчерашней нервотрепки был абсолютно понятен: опасения инвесторов по поводу банкротства китайского девелопера Evergrande и в целом боязнь, что данное банкротство может быть триггером для дальнейшей катастрофы на перегретом девелоперском рынке Китая.

Именно очевидность повода и давала понимание – все это лишь эмоции и, как мы вам неоднократно обещали в последнее время, рост волатильности.

Что дальше? А дальше многие инвесторы, «сидящие пока на заборе», окрыленные возможностью купить подешевевшие акции, качнут рынки опять на север. Этим движениям мы бы также не очень-то доверяли. На наш взгляд, в ближайшие недели мы насладимся и резкими отскоками рынков, и новой нервотрепкой.

Нет, ничего еще не закончилось. Все только начинается. Вчера в на фоне резких просадок, мы делали точечные покупки бумаг. Вполне возможно, что скоро будем реализовывать прибыли. Посмотрим по ситуации.

Сегодня крайне важно не терять голову, не поддаваться эмоциям и не бежать вместе с толпой.

Еще раз – опасны те падения, где особых поводов-то и не видно, но рынки, тем не менее, проседают. А поводы и объяснения аналитиков… находятся задним числом, когда уже поздно пить боржоми.

Вчерашнее – так, пока цветочки. Ягодки будут попозже.

Будем ли мы сегодня покупать что-то из сильно упавшего?

Не факт. Возможно, попродаем что-то, приобретённое вчера. Пока рано. Посмотрим.

Когда ждем большего накала страстей? Скорее, через месяц-полтора.

Почему? Спокойно поговорим об этом в ближайшее время.

Китайский застройщик, задолжавший своим кредиторам $300 млрд, или 2% ВВП страны, перестал справляться с гигантской долговой нагрузкой.

Не выдерживают и старые друзья основателя компании, избавляющиеся от акций застройщика. Evergrande, и так распродающий недвижимость с большими скидками, предложил своим кредиторам схему погашения долга за счет недвижимости.

В ситуацию начало вмешиваться государство, попросившее банки подождать со своими долговыми требованиями к Evergrande. Сегодня на фоне панических настроений на рынке Народный Банк Китая увеличил объем вливаемой ликвидности. Интересен недавний комментарий Бюро статистики: «необходимо исследовать влияние проблем отдельных крупных застройщиков на всю отрасль». Мы как раз недавно очертили, чем все это грозит. Мило, что госорганы об этом беспокоятся, но на рынке ждут конкретики: будут ли спасать Evergrande или позволят рухнуть ему – а заодно и паре-другой отраслей экономики.

Не говоря уже о фондовом рынке.

На наш взгляд, последствия слишком масштабны, чтобы допустить самый негативный вариант развития событий. Ведь пострадают не только «жадные банкиры» и «жирующие застройщики», но и миллионы обычных людей, решившихся на приобретение жилья, а также – тысячи контрагентов Evergrande, по большей части являющиеся малыми и средними предприятиями. Это противоречит логике «всеобщего процветания» и поддержки МСП, ради которых была запущена беспрецедентная регуляторная кампания.

Пока же, вслед за Evergrande, повышенная волатильность наблюдается и у других китайских застройщиков. Подбирать их сейчас – крайне рискованное занятие. История с Evergrande может закончиться как очередным ужесточением регулирования, так и обвалом всего рынка недвижимости. Делать прогнозы по сектору сейчас – занятие крайне неблагодарное.

? Отмечаем 2 года сервису для самостоятельных инвесторов BidKogan

Друзья, 2 года назад мы запустили в работу наш .

Напомним, помогает ориентироваться на фондовом рынке, выбирать подходящую стратегию инвестирования, правильно вести инвест портфели, учит анализировать компании, дает новые нетривиальные инвестиционные идеи и не только!

За прошедшее время у нас произошло немало хорошего…

• Количество портфелей выросло с 4 до 9

Наши портфели-стратегии сегодня:

Рынок США и Европы

? «Агрессивный»

? «Оптимальный»

? «Товарные рынки»

? «IPO»

Российский рынок

? «Российские активы»

? «Второй эшелон РФ»

Китайский рынок

? «Китай»

Рынки worldwide

? «Консервативный»

? «Дивидендный»

• Доходности портфелей, в основном, существенно опережают бенчмарки

С начала 2021 г. доходность «Оптимального» составила около 30%, а индекс S&P500 при этом вырос на 19%.

? «Агрессивный» с начала запуска вырос более чем на 80%, а тот же S&P500 – лишь на 55%.

? «Российские активы» прибавил около 50%, а сводный индекс Мосбиржи и корпоративных облигаций – только 31%.

• Мы существенно усилили аналитическую команду

К нам присоединились аналитики по макроэкономике, китайскому рынку, сектору IT, товарным рынкам, а также аналитики-кванты. Это помогает нам делать более качественную экспертизу, и результаты говорят сами за себя.

• Значительно расширена линейка аналитических продуктов

Теперь это не только обзоры по компаниям и рынку в целом. Это отраслевые обзоры с новыми инвест идеями, макроэкономические репорты и обзоры по рынку commodities. Это своевременные данные по текущим рыночным мультипликаторам с различных рынков в разбивке по секторам, где можно найти средние значения по тому или иному сектору.

• Доля прибыльных сделок – около 85%

В процессе работы нам удавалось закрывать достаточно красивые сделки с высокой доходностью за сравнительно короткий срок. Например, РУСАЛ в «Российских активах» (+41%), Eurasia Mining в «Агрессивном» (+300%), Echo Global в «Оптимальном» (+57%), ETF на природный газ в портфеле «Товарные рынки» (+60%), Upstart Holdings в портфеле «IPO» (+559%). Перечислять можно долго, потому что подобных сделок за прошедшее с начала работы время набралось несколько десятков. Статистику сделок мы ведем в реестрах, которые также видят наши подписчики.

• BidKogan – лидер рынка и образец для подражания

Без ложной скромности. Мы внимательно следим за конкурентами и можем с полной ответственностью заявить – у нас самая качественная аналитика и наиболее крутые инвестидеи. Более того, многие каналы копируют наши идеи, выдавая их за свои. Например, так получилось с той же Echo Global ?

• Образовательные проекты

Этим летом мы запустили очень удачный проект SUMMER FINANCE CAMP, в ходе которого проводили образовательные лекции на самые различные темы, связанные с инвестированием на фондовом рынке. Подобные программы мы обязательно будем реализовывать в будущем, и весьма недалеком.

• Обратная связь

Мы стараемся отвечать на все вопросы от наших читателей, которые приходят в клиентскую поддержку. Более того, мы регулярно проводим стримы и общаемся с подписчиками в прямом эфире. Также в канале есть рубрика «Вопрос недели», в которой публикуются подробные ответы на особенно интересные вопросы.

• Наши начинания оказываются весьма успешными.

Взять тот же портфель «Китай», который был запущен сравнительно недавно и очень вовремя. За неполные два месяца абсолютная доходность составляет около 5,5%! Это отличный результат.

Цена подписки при этом остается неизменной с начала запуска канала. И это несмотря на рост инфляции и усиление качества контента.

Пользуйтесь, пока есть такая уникальная возможность! ?

? Ну а чтобы отметить День рождения с соответствующим событию размахом, мы решили подарить всем читателям Bitkogan промокод на скидку 15% на тарифы START, OPTIMAL и BUSINESS!

Скидка будет действовать 3 дня – с 16.09 до воскресенья 19.09 включительно.

Промокод: BIDKOGAN2Y

Чтобы воспользоваться подарком, необходимо выполнить два условия:

1️⃣ по одному из перечисленных тарифов.

2️⃣ Пришлите номер своего заказа и промокод на promo@bidkogan.com не позднее 01.10.21 с пометкой «С днем рождения, BidKogan».

Кэшбек в размере 15% от оплаты вернётся на карту в течение 3-х банковских дней с момента обращения.

Инфляция в США в августе составила 5,3% после 5,4% в июле.

Базовая инфляция (без учета нестабильных цен на продовольствие и энергоносители) составила 4% после 4,3% месяцем ранее.

Потребительские цены росли самыми медленными темпами с начала года. Это может быть знаком, что долларовая инфляция действительно временная и не представляет никакой угрозы. Так ли это будет? Пока неизвестно. Все-таки в августе в Штатах росла заболеваемость и падал спрос населения. Когда спрос будет снова восстанавливаться – инфляция может снова начать идти вверх.

Тем не менее, вышедшие данные будут аргументом для ФРС повременить со сворачиванием стимулов. Цифры настолько интересные, что благодаря им тейперинг может начаться не в сентябре, а в октябре-ноябре.

Рынки на эту новость отреагировали позитивно. Драгметаллы резко пошли вверх, как и фьючерсы на Америку. Доходность UST 10 упала с 1,35% до 1,3%.

Сегодня, похоже, у нас день предупреждений.

Вчера получил вопрос. Читатель заметил, что акции Zoom упали на $56 долларов, на 16%. И спрашивает: есть ли смысл покупать, есть ли потенциал?

Хороший ли повод – падение капитализации относительно новой биржевой звезды – чтобы вновь присмотреться к ней?

Apple и Google обязали делиться.

Власти Южной Кореи приняли закон, который лишает все мобильные платформы, включая AppStore и PlayStore, исключительного права на проведение платежей.

Иначе говоря, оплата приложений на IOS и Android, а также покупок внутри них, станет возможна любым способом, а не только через ApplePay или GooglePay. Компания Match Group, разработавшая самый популярный в мире сервис знакомств Tinder, заявила, что решение южнокорейских властей «историческое», и оно станет «монументальным шагом» в сторону создания справедливой цифровой экосистемы.

В случае неисполнения закона Apple и Google обязаны будут заплатить до 3% выручки, получаемой в пределах Южной Кореи. По оценкам компаний, в магазинах приложений в данной стране зарегистрировано около 1,5 млн разработчиков. Речь может идти о выручке в десятки миллиардов и штрафе в сотни миллионов долларов.

Важно следующее: подчинение новым правилам может резко снизить маржинальность магазинов приложений для Apple и Google, которые получают комиссии с каждой сделки до 30%.

Совокупный годовой оборот AppStore и PlayStore превышает $120 млрд, из них 2/3 приходится на сервис от Apple.

Стоит отметить, что европейские регуляторы в настоящий момент также ищут основания для введения антимонопольных мер, считая, что IT-гиганты неправомерно вынуждают разработчиков пользоваться внутренними pay-сервисами.

К чему может привести подобное развитие событий?

В итоге, к снижению капитализации самых дорогих компаний мира. Фактор риска более чем серьезен. Так что я бы не игнорировал данную информацию.

В цену и той и другой компании заложены ожидания дальнейшего роста и выручки, и повышения маржинальности бизнеса. В случае, если вслед за Южной Кореей на монополию технологических гигантов покусятся другие страны – по капитализации и Apple, и Google, которые стоят соответственно $2,5 трлн и $1,9 трлн, может быть нанесен серьезный удар.

К слову, вес этих корпораций в индексах значителен. Не забываем и об этом.

Кстати, решение властей Южной Кореи создает настоящий прецедент. Буквально на днях стало известно, что правительство Австралии рассматривает новые законы, которые ужесточат регулирование цифровых платежных услуг со стороны все тех же Google и Apple. В выпущенном отчете в частности рекомендуется предоставить правительству право определять технологические компании в качестве поставщиков платежей, уточняя нормативный статус цифровых кошельков. Документ также рекомендует правительству и отрасли вместе разработать стратегический план для более широкой платежной экосистемы. Прибыльная ниша заставляет многие государства действовать агрессивно в этом вопросе.

Все вышесказанное не означает, что с сегодняшнего дня мы с вами узрим падение котировок гигантов. Разумеется нет. Скоро выходят новые гаджеты от яблока; обычно под это дело акции растут.

Но риск очень серьезен.

Будем следить за новостями.

Но что-то мне подсказывает, что Баффет скоро задумается о снижении доли Apple в своих портфелях.

Кстати, так же, как и Coca-Cola.

Полагаю, следующим номером цирковой программы под названием «давайте изменим мир к лучшему» будет борьба с сахаром и газировкой.

Но это уже другая история.