Какие интересные и, главное, свежие идеи! Amazon, Alphabet (Google), Microsoft, Apple…

Какие недооцененные, малоизученные бриллианты с гигантским потенциалом роста! Капитализация этих «малышек» составляет, в основном, всего триллион-два долларов. Есть еще куда стремиться.

Мы еще, кстати, не говорили о квадриллионах. А ведь денежки-то печатают. И очень, знаете ли, усердно. Так что, нет предела совершенству. Особенно у великих аналитиков

По странной случайности в этом списке я не нашел еще Tesla и Zoom. Удивительно.

Эх… брошу все. Пойду в Открытие… учиться ремеслу.

P.S. Коллеги, не обижайтесь. Я любя. Ну характер у меня такой… И таки что с ним делать?

Происходит это на фоне недавнего интервью, где руководитель данной организации рассказал о планах развития. Подробно поговорим об этом в ближайшие дни.

Планы у ребят действительно грандиозные. Посмотрим…

Продавать? Такой вопрос получаю каждый день в огромных количествах. Друзья. Что я могу на это ответить? Только написать о том, что делаю сам.

Потихоньку фиксирую прибыли. К примеру, в эко-сертификате, не торопясь, довел процент бумаг до 40% от стоимости активов. Остальное – бонды и кэш. По мере роста цен этих активов еще и еще аккуратно продаю, 2-4% в день. Да, благодаря этому мой сертификат растет несколько хуже, чем ETF на отрасль. Однако в прошлом году сертификат обогнал ETF по доходности более чем на 25 процентных пункта. ETF закончил год в небольшом минусе. Сертификат дал порядка 20%.

На текущий момент сертификат стоит чуть более 140!, то есть рост с начала года – около 20%. ETF на отрасль с начала года прибавил порядка 35%.

Но…. еще не вечер. И коррекция неизбежна. На коррекции, скорее всего, опять буду увеличивать долю бумаг. Опять же, спокойно, не делая резких движений.

Вот и посмотрим по итогам года, что будет правильнее: держать активно управляемый сертификат или же ETF. Самому интересно, получится ли и в этом году переиграть рынок.

По всем вопросам относительно эко-сертификатов: @Bitkogans

Alibaba, Tencent и Baidu, судя по всему, остаются в игре, а настроение Минфина США переменчиво, как легкомысленный майский ветерок.

Хотя нынешний «май» в сегодняшней Москве несколько холодноват и снежен ?

При этом держим в уме акции изгнанных с NYSE китайских телекомов. Почему? Сейчас объясним.

Чиновники решили пока не запрещать сделки с акциями упомянутых китайских компаний на американском рынке акций. Это, мол, может стать негативным триггером не только для самого рынка, но и пагубно отразится на экономике.

С этим сложно спорить, особенно что касается рынка. Во-первых, исключение из котировальных списков трех компаний с суммарной капитализацией почти $1,5 трлн может стать той самой «иглой» для нынешнего «пузыря». Ведь бумаги куплены, в основном, крупными фондами, которые при негативном сценарии будут вынуждены их продавать. Во-вторых, сегодня для многих американцев постоянно растущие на вновь напечатанной ликвидности акции – чуть ли не единственная отдушина в период пандемии. Тут тебе и хлеб, тут тебе и зрелище. Особенно, если воображение богатое. А без него даже на таком рынке – непросто.

С другой стороны, надо и суровость показать. Поэтому China Telecom, China Mobile и China Unicom все же будут делистингованы Нью-Йорком. Их влияние на рынок не столь велико, как у супер-тройки интернет-гигантов Поднебесной.

Что это означает для нас с вами? Возможно, это портал к новым возможностям для заработка

Акции телекомов убрали с NYSE, но они торгуются на Гонконгской бирже. Практически все иностранные брокеры предоставляют клиентам возможность торговать там.

По нашим оценкам, сегодня акции China Telecom, China Mobile и China Unicom выглядят весьма интересно: качественная фундаментальная картина, а также недооцененность по мультипликаторам.

Из всей тройки, на наш взгляд, выделяется China Mobile (тикер в Гонконге – 941 HK). У компании самая высокая в тройке маржа EBITDA (около 38%), огромный запас кэша на балансе ($67 млрд) и, соответственно, денежная позиция в размере $57 млрд. А мультипликатор EV/EBITDA составляет порядка 1,5х.

Хороший вопрос. Откровенно говоря, один из самых трудных.

Конечно, есть технический анализ и классические фигуры разворота, которые знает любой пионер. Однако не всегда этот способ работает. Да и если бы все так было просто…

Тем не менее, постараемся ответить:

– Часто перед сильным снижением на рынке или в экономике происходит какое-то важное событие. В 2020 году это был Covid, который бушевал в мире уже в феврале, однако минимум на рынках мы узрели лишь 23-го марта. – 2008 году это было обрушение Lehman Brothers, которое случилось 17 сентября. А минимумы на рынках были отмечены в октябре.

Однако, когда события «вселенского» масштаба уже свершились, все более-менее понятно. А что может их предвещать?

Обычно рынки закладываются на такие события несколько заранее. И признаком серьезных неприятностей, как правило, служит увеличение волатильности.

Если рынок «трясет», если сегодня он растет на 3%, а завтра на 3% падает – ничего хорошего ждать не приходится. В целом, резкое снижение индексов на 3-5% – это очень неприятный сигнал. И конечно же, такие дни сопровождаются сильным ростом объемов торгов.

Так что, видим серьезную волатильность – напрягаемся.

А что сегодня?

Много достаточно тревожных сигналов. 1. Волатильность – есть такое. 2. Очень много заработавших на рынке, и полагающих, что фондовый рынок – это исключительно место, где нахаляву раздают деньги. А рынок таких товарищей обычно безжалостно раздевает, не оставляя ни малейшей надежды. 3. На рынки, благодаря низким процентным ставкам, пришли миллионы новых инвесторов. Обычно к новичкам рынок беспощаден. 4. Очень много компаний, включая Tesla и Zoom, которые можно считать реальными пузырями.

Кроме того, есть такое явление, как “цунами”, противостоять которому невозможно.

Если демократы действительно за этот год раздадут «пряников» на $4 трлн, это будет настоящее цунами. И многие активы в итоге будут стоить значительно дороже, чем они стоят сейчас.

Да и настоящую волатильность, как она может быть, мы пока не наблюдали. Несмотря ни на «штурм Капитолия», ни на все остальное. Это еще не волатильность. Так… семечки

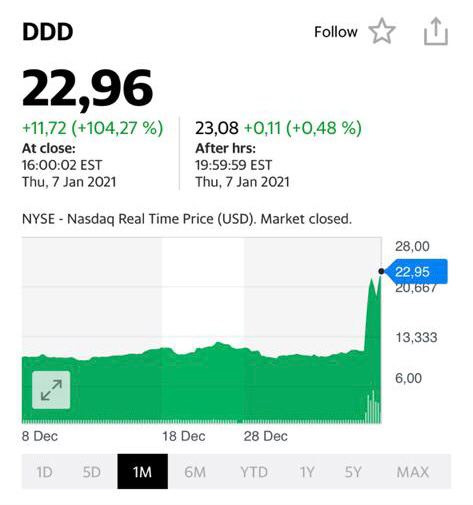

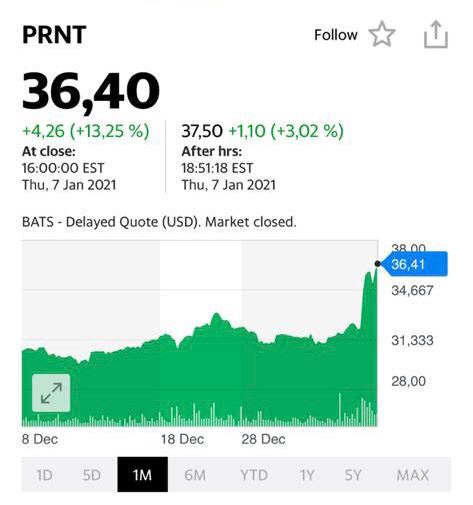

DDD в итоге прибавил более 100%. Ряд бумаг также выросли на 20-30%, а ETF на сектор прибавил около 12% и, похоже, собирается расти дальше. Хорошо что успели вспомнить об этом секторе заранее

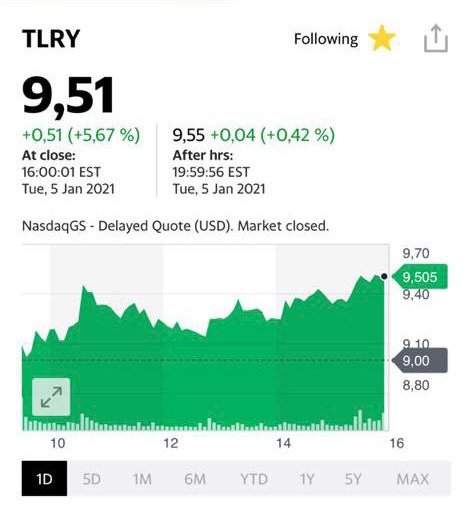

Более чем позитивно год начался для компаний в области экологии и ЗОЖ.

Бумаги сектора выросли в среднем на 8-15%.

Наш эко-сертификат устанавливает рекорд за рекордом. Надеюсь, в течение недели-двух его цена дойдёт до 130 (все детали и условия – ). Примерно месяц назад я в очередной раз очень подробно рассказывал об этих весьма интересных инвестпродуктах, некой смеси ETF и открытых фондов. Сегодня те инвесторы, что приобрели сертификаты, полагаю, могут себя чувствовать более чем довольными.

Планирую в течение месяца-двух запустить еще один. С гибкой стратегией.

Очень рассчитываю, что достаточно скоро эти инструменты можно будет покупать (правда, только квалифицированным инвесторам) через одного из российских брокеров. А через иностранного брокера приобретение доступно любому инвестору.

А пока цены растут.

В то время, как наш сертификат за год прибавил порядка 20%, все ETF на эту отрасль отчитались о результате – минус 3-5%. За счет активного управления удалось опередить ETF на вполне достойную величину.

Котировки акции компании Tilray (TLRY)

Котировки акции компании OrganiGram Holdings Inc (OGI)

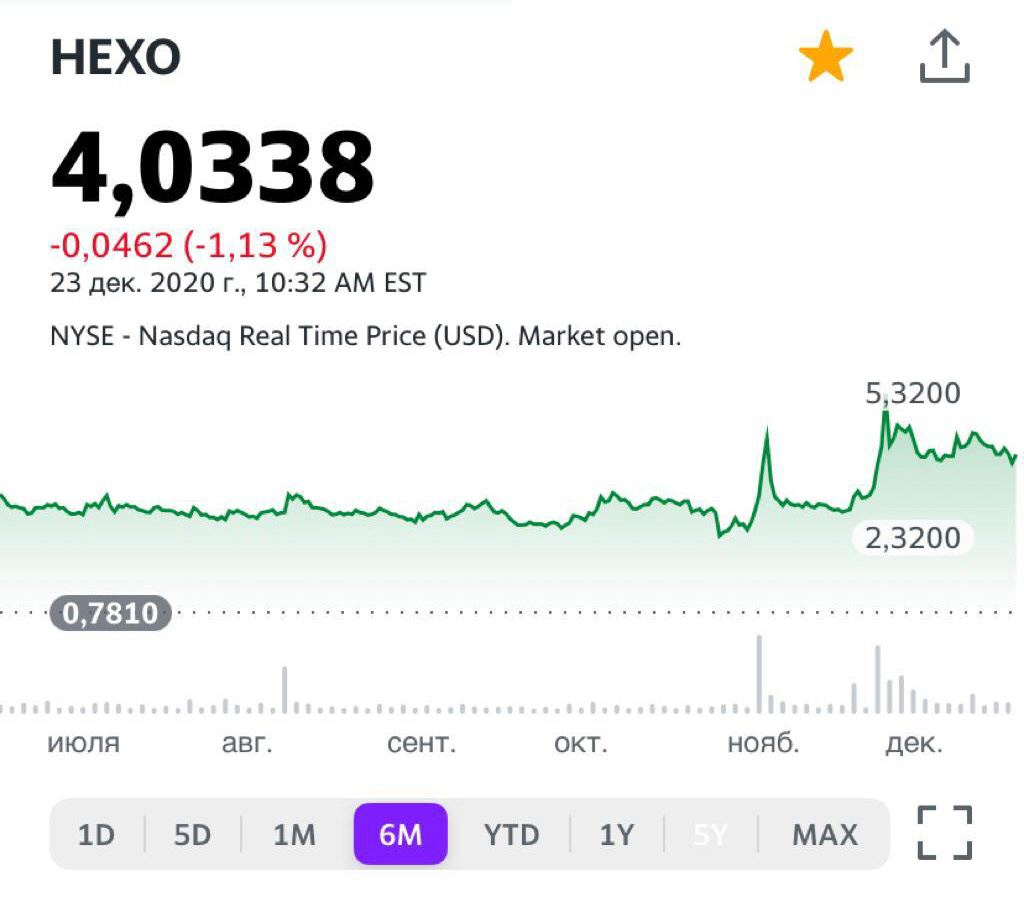

Котировки акции компании Hexo Corp (HEXO)

Котировки акции компании CuraLeaf (CURLF)

Котировки акции компании Cronos Group (CRON)

Котировки акции компании Canopy Growth Corp (CGC)

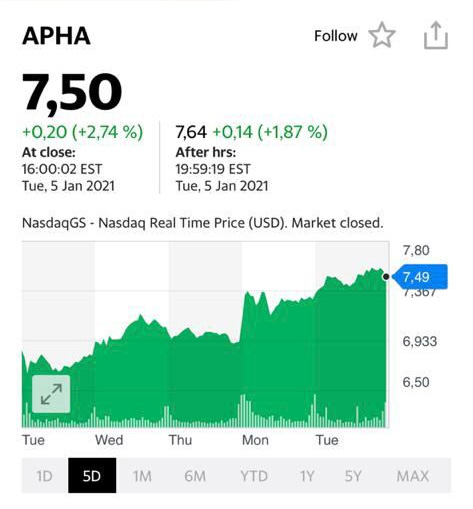

Котировки акции компании Aphria Inc (Apha)

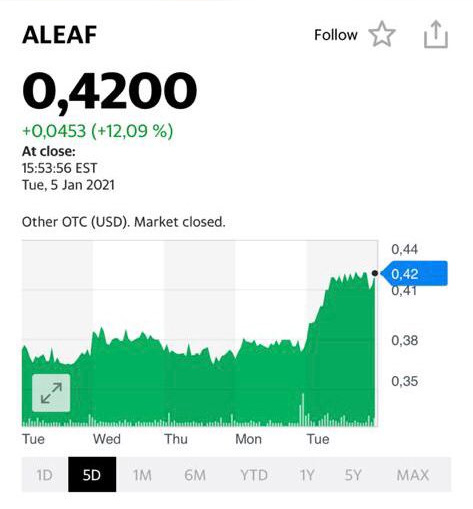

Котировки акции компании Aleafia Health Inc (Aleaf)

Вопрос, который не перестает интересовать наших читателей.

Мы несколько раз освещали в канале данную тему. В основном, в разрезе недавнего IPO, которое, кстати, прошло без нашего участия. Мы с самого начала относились к компании довольно настороженно.

Почему? 1. По данным Bloomberg, Ozon убыточна на уровне EBITDA. 2. Компания дороговато выглядит по мультипликатору P/S – около 6,0х по прогнозной выручке на 2020 г. К примеру, Яндекс стоит еще дороже (порядка 8,0х), но, пардон, где Яндекс и где Ozon 3. Согласно данным Bloomberg, чистый долг Ozon составляет около 20 млрд руб. При этом компания, напомним, не зарабатывает, то есть является убыточной. Одним словом, риски достаточно высоки.

В каком случае Ozon может вырасти? Например, если компанию купит большой рыночный игрок. Или вдруг компания вступит в некое партнерство, которое позволит существенно расширить рынки сбыта (прежде всего, дальнее зарубежье) и увеличить выручку. Но все это, как вы понимаете, непрогнозируемые факторы.

Наблюдаем за компанией спокойно, без ажиотажа. Более внимательно следим за другими историями сектора. Например, за Farfetch (FTCH US). Тоже дорого, но, по нашим оценкам, более перспективно. Особенно, если упадет.

Котировки снизились на 38%. Хорошо, что в свое время решили не покупать Zoom в портфель.

Означает ли это, что пришло время обратить внимание на бумагу?

Несмотря на такое сильное падение, говорить о том, что акции Zoom привлекательны, преждевременно. Компания была безумно дорога по $550-570, но, по нашему мнению, осталась перекупленной и на сегодняшний день.

Достаточно посмотреть на несколько параметров:

1. Мультипликатор P/S по прогнозной выручке на 2021 г. составляет около 40х. При том, что Zoom убыточна на уровне EBITDA (и неизвестно, когда эта тенденция будет преодолена) такой P/S – очень дорого.

2. Сектор, в котором работает компания, – «хайповый» и растущий. С одной стороны, это хорошо – будет расти выручка. С другой, также будет обостряться и конкуренция. Например, тот же Slack (WORK US), Microsoft Teams или Discord (собирается на IPO в 2021 г).

Вывод? Никто не может гарантировать, что на всеобщем «денежном фестивале» Zoom не начнет расти снова. Но выглядит эта история пока очень дорого. Бумага вполне может сходить и на $200, и на $100.

С одной стороны, приятно. Заранее нашел идею, купил клиентам, заранее всем о ней рассказал. Теперь остается только наслаждаться, почивать на лаврах, так сказать.

С другой – немного тревожно. А с чего вдруг компания настолько стремительно начала расти в цене? Ведь она не пылесосы выпускает и не «примусы починяет». Делает вполне себе неплохие .

Вот и новая любопытная информация. США наращивает в персидском заливе ударную военную группировку. Что самое интересное, в ней присутствуют израильские ВМС.

Возможно, все это – просто инструмент давления на Иран. А если нет? Мы же очень хорошо помним эпизод ровно годовой давности – от 3 января 2020.

Впрочем, оставим политологам поле сражения на тему «что будет и куда оно все может прийти». Сосредоточимся на других моментах.

Что, если Трамп и правда решит хорошо хлопнуть дверью и ударить по Иранским ядерным объектам?

1. Чаще всего в такого рода ситуациях дорожают драг металлы и прежде всего золото. Значит не забываем о GOLD, NEM, PLZL, KGC, GLD, FRES.L, GMKN и прочих милых игрушках. А для любителей остренького NUGT и JNUG. (Это все не рекомендации к действию, но, скорее, мысли вслух).

2. Растет против большинства валют американский доллар. А учитывая общий консенсус о том, что доллар «должен» еще просесть, шорт сквиз может быть очень неслабый.

3. Если «огромные» израильские ВМФ будут участвовать в теме, возможна просадка такой мега стабильной валюты, как шекель.

4. Растут в цене акции оборонных концернов.

5. Чаще всего, проседают фондовые индексы.

Что же до нас, оставим в стороне грустные мысли. Будем надеяться на то, что «пронесет», и закончится все, как оно часто бывает, просто грозными словами. Любопытно одно – об этой теме достаточно мало говорят.

Не поэтому ли администрация Трампа не спешит передавать информацию команде Байдена в области нац. безопасности?

Хотя… это тоже к политологам. Это их хлеб. Безответственность ли это команды Трампа, как говорят демократы, или что-то иное.

Мы же готовимся к новогоднему столу, закрываем последние папки незаконченных еще дел… Поднимаем бокалы за то, чтобы все самое плохое осталось в уходящем году. Надеемся только на хорошее!

Однако в последнее время все чаще и чаще почему-то вспоминается знаменитое: «Never say never».

Некоторое количество моих знакомых отказались от покупки жилья по причине «заоблачности» цен. Как остановить рост цен на недвижимость? Найдено простое и понятное решение.

Эх, вот бы машинку сменить. Владимир Владимирович! Может, чего душевного и о автодилерах скажете? Икорка черная… Очень уж хочется к новому году. Может, тоже…? Есть еще одна очень серьезная тема. Tesla. Полагаю, что спекулянты НЕОБОСНОВАННО задрали на нее цену. Не на машинку… Речь об акциях. Россияне давно мечтают их, эти акции, купить. Но злые международные спекулянты давно уже абсолютно НЕОБОСНОВАННО задрали на них цены и не дают дорогим нашим соотечественникам приобрести эти акции по РАЗУМНОЙ цене. Может и здесь… поможете?

Вернемся к нашим реалиям. Если начнем бороться с ростом цен на первичке, подлые и бессовестные цены на вторичке пойдут расти как дрожжах. Интересно… А как заставим продавцов квартир немедленно перестать продавать по НЕОБОСНОВАННО ЗАВЫШЕННОЙ цене? Да и где она, эта СПРАВЕДЛИВАЯ цена? Точнее, обоснованная? Введем норматив максимального отклонения, который будет регулировать рост цен?

Ежели без шуток. Цены – штука очень творческая. Как только мы начнем их административно регулировать, получим или дефицит, или серый рынок.

Что касается девелоперов. Все просто. К примеру, тот же Самолет часто продает квартиры уже с отделкой. Чтобы понизить цены, застройщик начнет продавать квартиры без отделки. И все. Что хорошего?

Между тем, удивляться нечему: в компании произошел обратный сплит акций в соотношении 4:1; старые акции в количестве 488,65 млн превратились в новые (122,2 млн). Соответственно, цена на бирже выросла почти до $4.

На этот раз – строительный сектор, небезызвестная нам ГК «Пионер».

По итогам бук-билдинга по выпуску была установлена купонная ставка на уровне 9,75% годовых на 4 года обращения. По выпуску предусмотрена амортизация – частичное погашение номинала внутри срока обращения. Дюрация выпуска – около 2,9 лет. Эффективная доходность к погашению по установленной купонной ставке – 10,11% годовых.

Вновь удалось с первого раза угадать ставку точно. Мы в наших портфелях ставили изначально заявку 9,75% годовых. Конечно, это не «угадайка», а расчет: не было смысла покупать новые бумаги компании по ставке ниже.

Ожидаем открытия на торгах в диапазоне 100,30-100,50%. При текущем купонном доходе около 10% годовых – это очень неплохо.

Обязательно напишем о том, как бумага начнет торговаться 22-го декабря.

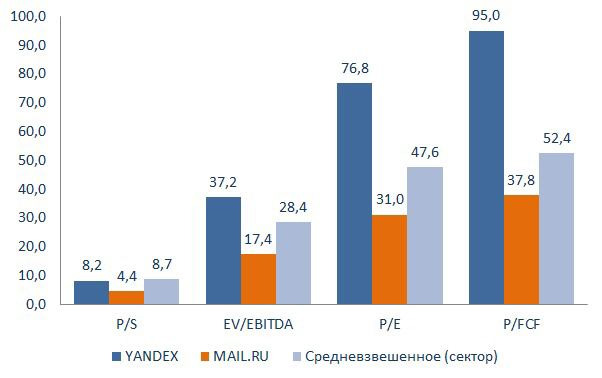

Почему не растет? Почему отстает от Yandex (YNDX RX)? Каковы перспективы?

Начнем с триггеров. 1. Mail.ru – владелец крупнейшей российской соцсети Вконтакте (VK). В данном сегменте компания играет серьезную роль в РФ. Очевидно, что VK – наиболее крупная и важная российская сеть. Посредством VK Mail.ru продает рекламу, а также привлекает через нее клиентов для экосистемы сторонних приложений.

2. Лидерские позиции на рынке мобильных игр. В этом году на фоне пандемии и самоизоляции весной Mail.ru существенно увеличила выручку этого сегмента. Так, по итогам 1 полугодия 2020 г. игровая выручка Mail.ru Group превысила 15 млрд руб. (+46% год к году). В целом игры составляют примерно 40% совокупной выручки компании.

3. Покупка Deus Craft. Более того, после покупки разработчика игр Deus Craft (сделка уже отражена в управленческой отчетности ха 3 квартал 2020 г.) Mail.ru упрочит свои позиции на этом рынке и увеличит поступающий оттуда денежный поток.

4. Долларовая привязка к оплате игр. Все платежи внутри игр Mail.ru совершает в долларах США. При этом данное направление деятельности Mail.ru имеет относительный успех за пределами стран СНГ. Это важный аспект для компании, который смягчает негативный эффект девальвации рубля.

5. Выход на новые рынки. В последнее время Mail.ru пытается выйти на рынок онлайн-образования и проявляет в этом большую активность. В случае успешной реализации, компания может получить еще один растущий и перспективный способ заработка.

Риски. 1. Высокая конкуренция. Данный фактор влияет на рост клиентской базы и на всю ситуацию в компании в целом. Наиболее сильные конкуренты: Яндекс и Сбер. Первая исторически смогла захватить в этом плане лидерство, а вторая смогла воспользоваться клиентской базой и грамотно выпустить линейку сервисов, изначально сделав их целостной экосистемой.

2. Бизнес сильно зависим от состояния экономики РФ. Соответственно, негативные явления в экономике могут отрицательно влиять на направление цифровой рекламы в компании, следственно и на финансовые показатели.

3. Затишье в акциях технологических и интернет-компаний. Действительно, основной «хайп» по данной тематике на данный момент схлынул. Не исключаю, что история возобновится через некоторое время – как ни крути, а мир идет в направлении развития именно IT и развития интернет-сетей. Однако, пока затишье, и это сказывается на котировках Mail.ru.

Как видим, триггеров больше, чем рисков. Вместе с тем, на мой взгляд, так называемый удельный вес каждого упомянутого риска гораздо выше, чем триггера. Поэтому в совокупности картина, по моему мнению, складывается неоднозначная.

Вместе с тем, по мультипликаторам Mail.ru выглядит гораздо дешевле, чем основной конкурент Yandex и весь сектор в целом. Поэтому, если вышеупомянутое затишье сменится новым витком роста интереса инвесторов к отрасли, акции Mail.ru имеют шансы расти более агрессивно, чем у конкурентов.

На этот случай бумага входит в состав одного из портфелей.

Вчера очень интересно и содержательно о том, что волнует каждого из нас, поговорили с Артуром Исаевым, основателем и председателем Совета директоров Института стволовых клеток человека (ИСКЧ).

Речь шла о разнообразных вакцинах, их эффективности. Говорили о том, сколько времени «живут» антитела. Также затронули тему ближайших перспектив генной инженерии – какие звёзды могут зажечься на этом небосклоне?

Темы очень актуальные, и могут быть интересными для инвесторов.

Впервые на своем канале я упоминал о компании еще в 2018 году. Много воды утекло с тех пор. Повторно на эту бумажку мы обратили внимание в начале 2020 года и даже неплохо отработали тему. И вот… вуаля! Глобально, топтание (долгое время) на одном месте. Хотя несколько лет назад акции торговались на принципиально иных уровнях. Эра 3D принтеров завершилась? Не думаю. Компания выбралась из всех своих проблем? Поговорим об этом подробнее на выходных. Речь ведь идет о лидере отрасли 3D принтеров.