Когда, по моему мнению, имеет смысл фиксировать прибыль? Вопрос, как говорится, творческий. По мне, и 26, и 27 уровни, как говорил ранее, вполне возможны. Более того, бумага может глобально подрасти еще на 20-30%.

Синичка в руках или журавлик в небе? Ох уж эта вечная дилемма.

В ближайшее время собираюсь взять интервью у Артура Исаева – руководителя и идеолога этой группы компаний. Похоже, они у себя что-то затеяли. Пока детальной информации нет. Оно и понятно: не имеет права. Но есть у меня ощущение, что будущие самые эффективные вакцины будут произведены на основе генной инженерии.

Впрочем, пусть об этом расскажет сам Артур. Анонс передачи – уже совсем скоро.

Из уважения к своим подписчикам решил прокомментировать.

Отвечу в двух частях – сначала по фактам, потом про личность.

Из-за чего, собственно, весь сыр-бор? В пятницу мы опубликовали статью на тему сравнения Теслы и других компаний из того же сектора. В ней действительно была допущена досадная описка, которую, кстати, исправили еще вчера вечером.

По Tesla 13 – не EV/EBITDA, а P/S. Из приведенной в посте диаграммы становится понятно, по какому именно коэффициенту мы сравниваем компании. Великая ли это трагедия? Не думаю…

Один из пассажей «разгромного» текста заключается в том, что непонятно, откуда мы берем такие мультипликаторы. Дескать, они многократно занижены.

Если непонятно – спрашивайте. Я уже много раз писал в канале, что при подобном анализе мы используем прогнозные показатели. Естественно, они отличаются от того, что можно найти в отчетности.

Почему мы так делаем? Нет никакого смысла сравнивать компании по фактическим финансовым показателям. Это – дело прошлое, а нас интересует, что ждет рынок от компаний в будущем.

Данные мы берем из Bloomberg, доступному не всем по причине высокой стоимости подписки.

Теперь по цифрам. У Tesla действительно P/S равен примерно 13х по прогнозу выручки на 2021 г. Так, капитализация на закрытие четверга была около $600 млрд, а консенсус-прогноз Bloomberg по выручке составляет около $46,2 млрд. В итоге получаем P/S около 13х.

По остальным компаниям для большей наглядности мы брали прогноз по выручке за 2021-2023 гг. Прежде всего, потому что в более ранние периоды их выручки слишком малы, и мультипликаторы получаются совершенно нерепрезентативными.

Да, проводя сравнительный анализ в таких экзотических отраслях, как производители электрокаров (многие из которых являются, по сути, стартапами), приходится применять отчасти творческий подход. Это является неотъемлемой частью работы аналитика.

Так поступают практики. А не те, кто только закончил ВУЗ, и полагает, что уже может называть себя аналитиком.

У той же Nikola мультипликатор P/S за 2021 г. составляет около 120х. Применять его в данном случае нет никакого смысла. Нам же нужно сравнить компании, приведя их, по возможности, к общему знаменателю, чтобы иметь представление о том, насколько дороги или дешевы компании.

Теперь что касается Nikola. Поступило довольно много вопросов относительно того, что компания в последнее время оказалась замешана в ряде скандалов. Это действительно так, но мы не акцентировали внимание на данном факте, поскольку рассматривали сектор в целом. Однако интерес к этому довольно большой, поэтому на предстоящей неделе мы опубликуем более подробный рассказ уже конкретно о Nikola. Следите за обновлениями.

Ниже привожу таблицу с расчетами. Данные по выручке – консенсус-прогноз Bloomberg за 2021-2023 гг. Данные по капитализации – закрытие рынка в четверг.

Если же в наших материалах изредка проскальзывает та или иная неточность, а это, разумеется, случается, ничего трагичного в том нет. Обычно наши уважаемые читатели просто мне пишут в личку – «обратите внимание, тут или там ошибка».

Друзья! Очень благодарен вам за это. Прекрасно понимаю, что мы пишем для людей образованных, думающих, самостоятельно отслеживающих ситуацию на рынке… И считаю за честь иметь настолько интеллектуальное продвинутое сообщество читателей. Получать от вас мгновенную связь по содержанию постов – действительно очень ценно.

Данные по выручке – консенсус-прогноз Bloomberg за 2021-2023 гг.

Автор обсуждаемого нами поста пошел дальше и масштабировал закравшуюся ошибку до совершенно фантасмагорических размеров.

На этот счет у меня есть две версии.

1. Этот материал – просто-напросто заказуха. Что ж, проект Bitkogan действительно очень активно растет и развивается, борется против финансовых мошенников и повышает финансовую грамотность населения. Нет ничего удивительного в том, что те самые мошенники периодически предпринимают попытки ответных атак.

2. Молодой человек просто решил похайповать на моем имени. «И нет ничего нового под солнцем» – было написано еще в Ветхом Завете. Инвестиционная среда крайне конкурентна, многие юнцы полагают, что, хорошо потолкавшись локтями, они отвоюют себе желанное место на рынке и любовь и уважение клиентов.

Боюсь, что здесь их постигнет определенное разочарование. Дам более действенный рецепт.

Как стать Евгением Коганом номер 2? 1. 30 лет отработать в отрасли без отпусков и выходных. 2. Собрать вокруг себя команду талантливых профессионалов. 3. Вывести на рынок пару сотен компаний. 4. Создать рынок второго эшелона в России. 5. Провести десятки сделок по слиянию и поглощению. 6. Создать несколько инвестиционных бизнесов, признанных игроками рынка. 7. Получить несколько значимых профессиональных наград. 8. Лично управлять активами под миллиард долларов. 9. Получить признание как лучший преподаватель года от студентов ВШЭ.

Не верите? Спросите тех, кто в рынке не год-два, а хотя бы года с 2000-го.

Если вас интересует мое настоящее, то где смотреть результаты по разным инвестиционным стратегиям вы знаете и сами, а размер конкретных портфелей под управлением я, уж извините, раскрыть не могу. Настоящие деньги, как известно, любят тишину. Мои клиенты – люди непубличные и раскрывать статистику по ним я не имею права.

И напоследок. Периодически слышу вопрос: если ты такой успешный инвестор, то зачем тебе вся эта просветительская деятельность?

Отвечу. Во-первых, гены. Мой дед был журналистом, отец тоже всегда прекрасно писал и пишет, дядя был ученым, выдающимся педагогом и написал целый ряд книг и вузовских учебников. Журнализм и просветительская деятельность всегда были мне интересны, и я рад, что спустя все эти годы в индустрии у меня появилась возможность совмещать два любимых дела.

Ну а во-вторых, я пишу, так как вижу, что это востребовано, что мой опыт позволяет многим избежать горьких ошибок начинающего инвестора, и еще более многочисленным читателям – действительно заработать, поднять уровень их семей. Ежедневно получать ваши благодарные отзывы для меня – вдохновение и мотивация.

В моем возрасте делиться опытом – нормально. Странно, если человек, наоборот, прожил жизнь, построил дом, посадил дерево, добился успеха, и никого ничему не научил. Потребность отдавать для любого зрелого человека – такая же важная, как и потребность получать.

Кстати, интересно. А кто должен быть у руля финансово-экономических каналов? Журналисты? Экономисты-теоретики? Студенты финансовых ВУЗов? Или все-таки практики, которые не понаслышке знают, о чем они пишут?..

Последний месяц ее акции очень неплохо росли. Однако неожиданно произошло снижение примерно на 20%.

В чем причина? 1. Компания объявила о том, что планирует IPO в Лондоне своей дочерней структуры. Той, что владеет двумя крупными газовыми месторождениями. 2. Государство хочет немного «пощипать» газовиков и несколько изменить правила игры в области налогообложения.

Поскольку ни точные параметры размещения в Лондоне, ни конкретика по налогообложению пока никому не известны, то акция проседает. Рынок не любит неизвестность.

Думаю, это неплохой момент для усиления позиции – цены на газ остаются на высоком уровне, и тематика в целом выглядит весьма интересной.

Идея основана на следующем. Пандемия резко усилила накопление долговой нагрузки в мировой экономике. В принципе, все эти процессы тянутся еще с 2008 года. Но ведь ничего не изменилось: растут долги правительств, растут долги корпораций. Только за 10 месяцев 2020 года мировой долг вырос еще, как минимум, на 17 триллионов долларов. Однако, все эти проблемы сглаживаются политикой центробанков, которые держат процентные ставки на минимальных уровнях. Кроме того, во время пандемии в большом количестве стран начали очень мощно стимулировать экономику.

Что будет, когда: 1. Заработает на полную мощность массовая вакцинация населения. 2. Прекратится стимулирование экономики. 3. Инфляция начнет поднимать голову и, вполне возможно, ставки по облигациям начнут ползти вверх. 4. Центробанки будут вынуждены начать задумываться о росте процентных ставок.

Мы с вами понимаем: когда-то ставки придется поднимать.

С этим утверждением сложно не согласится. Здесь прогноз совсем не носит фантастический характер. Все очень логично.

Дефолты будут и их будет много. Резкий рост инфляции и ставок в какой-то момент вполне возможен. Это даже может носить шоковый характер.

Несколько слов хочу сказать об инвестициях в облигации компаний с высоким риском – так называемые «высокодоходные» облигации или, проще говоря, джанки. Высокодоходные облигации – это очень опасная стратегия сейчас (и почти всегда). Дефолты в отраслях, которые наиболее подвержены последствиям кризиса, это не прогноз, это – реальность, которая уже наступила в 2020 году. То, что в 2021 этот процесс начнет раскручиваться – увы, неизбежно.

Получится ли, что вакцины станут, по сути, убийцами многих компаний? Это утверждение достаточно спорно. Не вакцинация убьет многие бизнесы, а высокая долговая нагрузка. Но тот факт, что после массовых вакцинаций масштабная поддержка бизнеса пойдет на убыль и компаниям придется выживать самостоятельно, не фантастика.

Прогнозы Saxo, авторства Стина Якобсона и его команды, традиционно выходят уже 20(!) лет. А мы гадаем: что на этот раз сбудется? Вдруг.

Несмотря на всю парадоксальность этих прогнозов, в них часто оказываются элементы «научной фантастики», которая может полностью, или в каких-то своих частях, сбываться. Разумеется, в очередной раз к удивлению всех.

Что из того, чем нас порадовал банк ровно год назад, воплотилось в жизнь?

Стин со товарищи прогнозировали, что ОПЕК+ придется изрядно попотеть в борьбе с нахальными сланцевиками и пойти на значительные сокращения добычи. Итогом будет рост цены на нефть аж до 90 долларов за баррель. ОПЕК плюс и правда пришлось попотеть, предварительно помахать шашками, и сперва обрушить цену на нефть до отрицательных величин. С тем, чтобы потом действительно собраться с духом и значительно сократить производство. Итог: цены на черное золото с трудом, но возвращаются на свои законные 50- е уровни.

Не 90-е конечно. Но … пандемия, однако. Кто мог предположить?

Что еще? Ребята год назад выдвинули гипотезу, что для финансирования масштабных программ Мега Деда США придется невероятно раздуть дефицит бюджета. Вуаля… Вот вам пожалуйста: и дефицит, и новое QE невиданных масштабов. Правда, виноват тут не Чубайс, а другой рыжеватый товарищ. И китайский вирус. Впрочем, итог один. Дефицит бюджета США по свои масштабам достиг невероятных величин. Скоро космические расстояния будем измерять не миллионами световых лет, а долями дефицита бюджета США?

Самое четкое попадание – победа демократов на выборах. Правда, еще идут суды, но с вероятностью 95% Байден – президент. И это было предсказано в тот момент, когда только ленивый не говорил о том, что Верховный Укротитель Твиттера – это очень надолго.

Ребятам надо отдать должное: умеют они анализировать и предсказывать. Ох, умеют.

Бумаги, нерешительно топтавшиеся на месте почти весь торговый день, соизволили порадовать своих почитателей. Рывок был мощным. Похоже, кто-то заявил что-то доброе или ласковое в адрес отрасли.

Похоже на то, что что наш эко-сертификат прибавит еще, и очень мощно. Если помните, месяц назад его цена прыгала в районе 90. Сейчас подбираемся к 120.

Цитирую: «Все ждут очередной пакет помощи в США, который обещает быть весьма масштабным. Зачем его принимать сейчас, когда фондовый рынок и так растет?».

Отвечу по пунктам.

Прежде всего, помощь будут оказывать не фондовому рынку, который, как справедливо замечено, и так хорошо вырос. В поддержке нуждается экономика США, сильно пострадавшая от эпидемии, локдаунов, выборов и социальных протестов.

С другой стороны, подписчик в чем-то прав. Так или иначе, но часть этих денег может оказаться на фондовом рынке, пройдя через так называемое «социальное сито». Вопрос в том, что произойдет дальше.

Давайте порассуждаем о будущем рынка, вижу несколько сценариев.

Сценарий №1 «Позитивно-бравурный». Пакет помощи принимают в кратчайший срок и в размере $2 трлн. Все смеются, а дамы чепчики бросают… Рынки с энтузиазмом начинают расти дальше, и все мы дружно окунаемся в предрождественское ралли. Тут, я думаю, комментарии излишни. Немного заработаем себе еще на лечение не только подагры, но и печени. После бурного Нового года она будет в этом нуждаться. Или я ошибаюсь?

Сценарий 2 «Позитивный. Но не очень…». Переговоры идут еще некоторое время, рынок растет на ожиданиях. В итоге пакет помощи принимается… но! На рынке срабатывает старое доброе правило «buy on the rumor, sell on the fact». И далее рынок сваливается в коррекцию. Правда, потом возвращается к вялому росту.

Сценарий №3 «Нейтральный, но реалистичный». Большинства в Сенате у демократов, несмотря на победу прадедушки Байдена, все-таки нет. Поэтому есть шанс, что переговоры снова могут затянуться. Понимая это, большинство управляющих крупных фондов, не дожидаясь никакого предрождественского ралли, уходят с рынка, потому что и так почти все из них в этом году отлично заработали. В итоге рынок существенно корректируется, но после Нового года рост возвращается – ведь управляющим пора снова формировать портфели, чтобы отлично заработать и в 2021 г.

Сценарий №4 «Негативный». Переговоры по пакету мер между двумя партиями утопают в жесткой междоусобице. При этом фоном продолжается рост заболеваемости коронавирусом, а последователи Мартина Лютера Кинга продолжают писать нехорошие слова на памятниках ни в чем не повинному Аврааму Линкольну. Тут еще Pfizer и иже с ним заявляют, что вакцины придется ждать, как минимум, до лета. По-моему, тоже все понятно – управляющие уходят с рынка акций, чтобы в 2021 г. хотя бы не потерять.

По-моему, достаточно. Друзья, надеюсь, все понимают, что представленные мною сценарии составлены с определенной долей юмора. Более того, таких сценариев мы можем создать сколь угодно много. Еще и Saxo Bank, как обычно, даст перцу своими прогнозами. Но… человек предполагает, а рынок располагает.

Что будет на самом деле, предсказывать не берусь, я не Мерлин, в конце концов, я только учусь 😉 Но то, что будет интересно – гарантирую. Как и то, что возможностей заработать у нас будет предостаточно.

Как так? Выкуп объявлен выше рынка, а бумага не растет?

Да, действительно, диапазон buy back составляет $210-$240 за акцию или около 16 000-18 200 руб. по текущему курсу. Это предполагает премию к текущей рыночной цене в размере 10-26%. Но акции не растут. Почему?

Дьявол, как обычно, кроется в деталях. Дело в том, что программа выкупа будет осуществляться в рамках аукциона. Это означает, что с рынка акции выкупаться не будут, и этого фактора поддержки у бумаг не будет. Кроме того, выкуп объявлен сравнительно небольшой – около 300 млн по нижней границе.

Я бы сказал, что сегодня бумаги «Полюса» никак не реагируют на новости о buy back. Золото сегодня немного корректируется вверх, и акции золотодобывающих компаний продолжают дрейфовать в небольшой минусе.

Что касается самой компании, то неоднократно говорил, что «Полюс» – самая рентабельная и эффективная золотодобывающая компания в мире. Отличная ресурсная база, низкие денежные затраты на производство 1 унции (самые низкие среди мировых аналогов), а также высокие объемы.

Вместе с тем, возможно, сейчас не самое лучшее время заходить в акции «Полюса» всерьез из-за нестабильной конъюнктуры рынка золота. А вот начинать формировать позицию – почему нет?

А не удивительно ли, что дивидендная доходность того же XOM (Exxon Mobil) составляет порядка 9 годовых, a BP (British Petroleum) – порядка 6,5 годовых? И это после бурного роста последних дней. Понятно, что дивидендная доходность – штука творческая и может сильно измениться, если компания меняет дивидендную политику. Но 9% годовых дивидендная доходность… Это как же надо испугаться грядущих бед, чтобы бумага была так дешева!

Поскольку массовая вакцинация народа, похоже, уже близка, народ перекладывается как раз в явно недооцененные бумаги, которые, к тому же, могут давать вполне приличную дивидендную доходность.

Все вполне логично. Но есть еще один дополнительный фактор.

Когда мы с вами анализируем рынки, мы привыкли рассматривать их как некую ОТНОСИТЕЛЬНО ЗАКРЫТУЮ СИСТЕМУ. Иначе говоря, систему, в которой есть некое ограниченное количество ресурсов. Дальше возникает вопрос. Что будет если, к примеру, все купят акции? Кто будет тем следующим или последним, после кого уже не будет никакой возможности дальше приобретать подорожавшие активы, ибо он был крайним в очереди?

Но система сегодня не закрытая! Она поддерживается мотором печати!

Последний в очереди – ФРС и ей подобные очаровательные организации. А у них есть замечательная чудо-машинка, позволяющая… «эйн,цвей, дрей» и сделать все как надо.

Как было уже сказано ранее, идет, к примеру, приобретение регуляторами на свой баланс активов, сопровождающееся печатью средств.

Строго говоря, система никогда не была закрытой. В нормальных условиях рост экономики поддерживал прирост стоимости активов и увеличивал обьем средств в системе. Плюс, разумеется, шла кредитно-бондовая накачка. То есть объём ликвидности в финансовой системе мира поддерживался тем, что экономика работала. Компании зарабатывали прибыли, прибыли частично шли на выплату дивидендов. Народ нес свои накопления на биржу.

Весь мир работал на капитализацию, которая потихоньку росла, вместе с ростом экономики. Рост экономики поднимал капитализацию фондового рынка. Некая относительно закрытая система, подпитываемая долговым рынком. Деньги занимали на развитие, эти долги частично оказывались на рынке. Но долги брались в основном с рынка. Повторюсь: это была относительно закрытая система, подпитываемая развитием самой экономики. Ну и плюс банковские мультипликаторы. Банк – это же тоже своего рода мультипликатор средств.

Сейчас система стала более открытой, дополнительно «питаясь» печатным станком.

Доколе может продолжаться рост? Учитывая, что система стала открытой, рост может продолжаться ещё какое-то время, пока идёт накачка ликвидностью. Да, возможны коррекции, но глобально, пока идёт накачка, рынок скорее будет глобально расти. Плюс внутри системы идет «перелив» от слишком дорогих отраслей (Google, Amazon, Microsoft, к примеру, стагнируют, деньги от них уходят); деньги приходят в другие отрасли. Так что тут имеем с гуся и «перелив», и дополнительную накачку средств.

Вывод. Пока средства огромным насосом идут в рынок, глобальный рост, по всей видимости, будет продолжаться. Коррекции неизбежны. Они обязательно будут, и весьма скоро. Но, скорее всего, каждый раз они будут выкупаться.

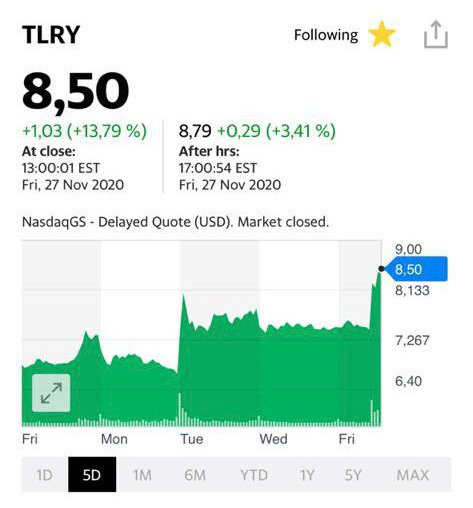

Истинная причина «переполоха» пока не очень ясна, но в целом тренд мне нравится. Особенно, если учесть, что в эко-сертификате мы довольно сильно распродались на предыдущем витке безумного роста, а во время коррекции – снова увеличили «посевы травы».

По максимуму сертификат в моменте долетал до цены 119%. Напомню, что еще два месяца назад он стоил порядка 90-91%.

На коррекции последних дней цена проседала относительно максимальных значений примерно на 10-12% при том, что ряд бумаг упали по отношению к своим максимальным отметкам более чем на 30-35%. Тут то мы их и… снова прикупили. И TLRY, и ACB – самые волатильные. Похоже, скоро пойдем обновлять максимумы по сертификату.

Многие спрашивают: “Сертификаты уже значительно выросли – и бондовый (цены уже в районе 108%, что, кстати, не так уж и плохо для консервативного пенсионного продукта – порядка 7% годовых в долларах), и “травяной”. Есть ли смысл теперь в них входить?!”

Друзья, хотел бы дать некоторые пояснения.

Активно управляемые инвестиционные сертификаты – это не ETF, а, скорее, некое подобие паевых фондов. То есть, когда бумаги подрастают до определенных значений, где, как мы полагаем, их необходимо продать, мы их продаем. Если есть что-то интересное – покупаем.

Задача этих сертификатов-фондов обеспечивать своим владельцам приемлемую доходность ЕЖЕГОДНО.

Дополнительные их плюсы: 1. Абсолютная ликвидность. В любой момент из можно купить или продать. 2. Очень комфортная секьютеризация – от $100.

Что там за «взрыв на макаронной фабрике», и почему бумаги так активно растут на премаркете – сообщим чуть позже. Главное: предупрежден = вооружен.

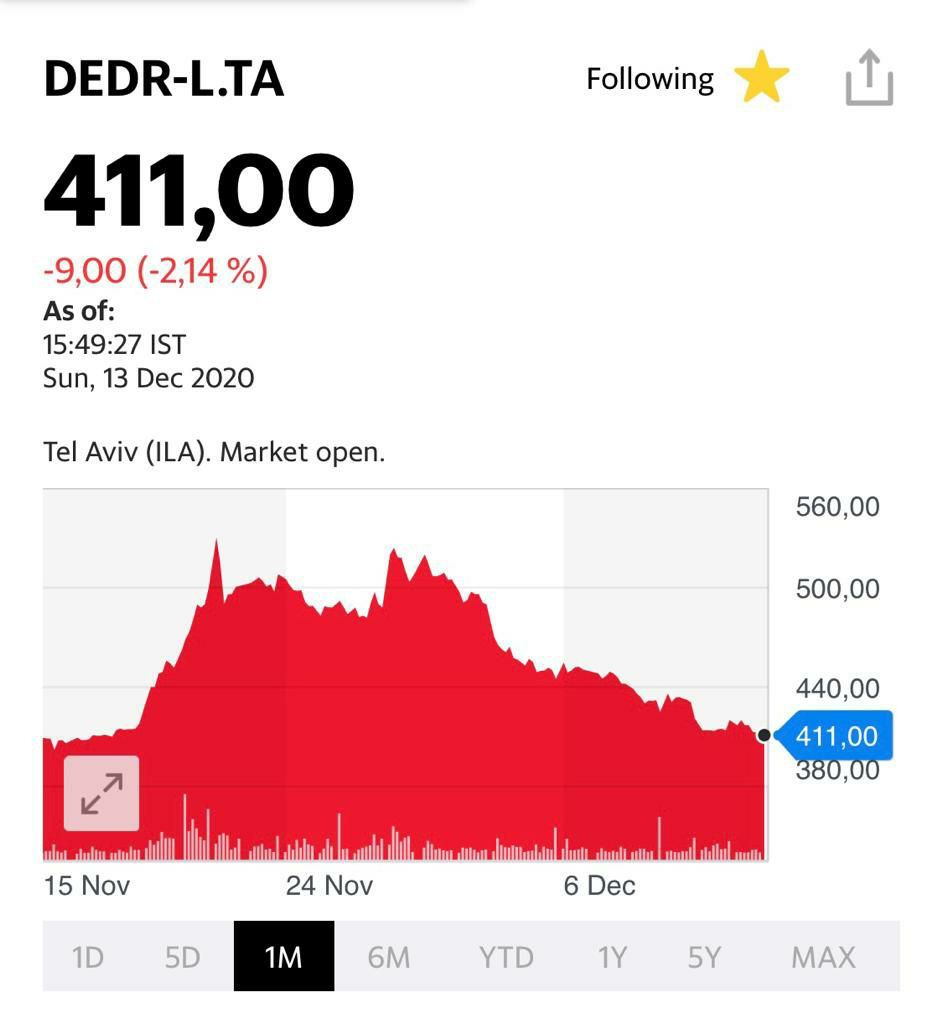

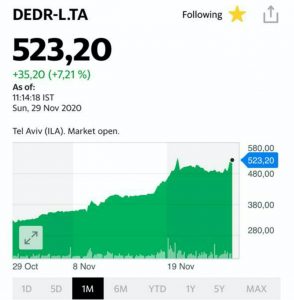

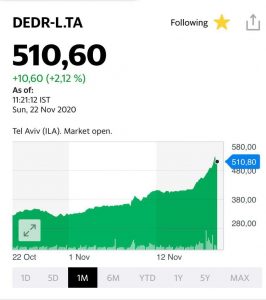

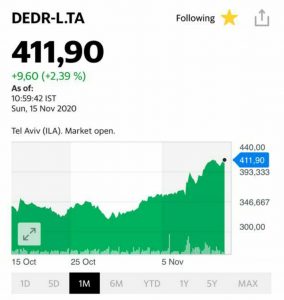

И продолжая “еврейскую” тему. Delek Drilling (DEDR-L.TA) снова удивляет нас уверенным ростом, пока весь мир кроме Израиля наслаждается заслуженным уикендом.

Ничего не понимаю, они там что, в свой газ всякую веселящую дурь добавляют? Сколько можно расти?.. Господа… ведите себя прилично! Так ведь можно антисемитизм на новый уровень возвести. Завидовать будут!

Весь мир, понимаешь ли, болеет. Не до вашего газа с чуть подрезанным для кошерности вентилем ?

Все четко. Надеюсь, еще не продали? Я лично планирую, как и говорил ранее, начать с уровня ближе к 12,5-13. Впрочем, не исключу движения бумаги и к 17-му уровню.