Акции Rolls-Royce (RR/LN) снижаются в 3 раза

Буквально три недели назад писал о возможных путях спасения тонущего Rolls-Royce (RR/LN).

Буквально три недели назад писал о возможных путях спасения тонущего Rolls-Royce (RR/LN).

Mail.ru – один из немногочисленных представителей российского сектора технологий. Представленный вчера отчет оцениваю в позитивном ключе.

Бесценный вы наш господин Жириновский, ну как бы мы без вас жили?! Кто бы нам подкидывал доброе и светлое в нашу тоскливую и однообразную жизнь.

Рынок принял данные очень негативно: котировки упали на 18% по причине того, что выручка сильно не дотянула до прогнозов.

При этом в годовом выражении Aphria показала рост top line на 16%, но отставание от прогноза было слишком существенным – порядка 12,2%. Что это было? Завышенные ожидания или компания и правда показала слабые операционные результаты?

Полагаю, здесь сыграла роль совокупность этих причин. С одной стороны, со сбытом сегодня испытывает трудности весь сектор, особенно в сегменте медицинского каннабиса. Причина – пандемия коронавируса, будь он неладен.

Из-за того, что многие госпитали в США и Канаде перепрофилированы под лечение COVID-19 спрос на многие лекарства и, в том числе, на «зеленые растения» медицинского назначения, упал. Более того, остаются неясными перспективы того, как будут обстоять дела в ноябре-декабре.

Есть и хорошие новости. Во-первых, сегодня с утра котировки «экологов» неплохо «отпрыгивают». Aphria немного приходит в себя после вчерашнего: акции на пре-макете растут на 2%.

Обратил бы внимание и на Tilray (TLRY US), который также имеет в структуре выручки существенную долю медицинского каннабиса. На пре-маркете акция растет на 4%.

Во-вторых, основным триггером для «экологов» продолжает оставаться возможная победа Джо Байдена на президентских выборах. Это, по мнению многих экспертов, может приблизить срок легализации «растений» в США на федеральном уровне. Если это произойдет, рынок может переставить текущие уровни.

Большой риск для «экологов» заключается в потенциальной победе действующего президента. Однако, на мой взгляд, существенно это на ситуацию не повлияет – никуда лигалайз от Америки не денется.

Отвечаю на наиболее частые вопросы по этой теме.

Зачем инвесторы покупают подобные долговые бумаги? Не больше ли в них риска, чем в обычных бондах? В чём их риски и в чём преимущества?

Конечно, есть недостатки и преимущества. «Вечные» бонды обладают очень высокой дюрацией и более подвержены рыночным рискам – рискам изменения цены. Снижения цены в случае роста процентных ставок в целом. Как правило, «вечные» бонды обладают более низким рангом по сравнению с другими, и иногда подразумевают их списание в капитал компании, если эмитент столкнется с серьезными финансовыми трудностями.

Но, взамен, «вечные» бонды предлагают более высокую доходность, компенсируя повышенные риски.

Моя оценка итогов размещения бондов «Газпрома». Насколько оно удачно для эмитента в условиях текущей конъюнктуры?

На мой взгляд, «Газпрому» пришлось дать небольшую премию на размещении, зато он смог привлечь значительный объём средств в свои еврооблигации.

В любом случае, рассчитывать на значительно более низкие уровни доходности по облигациям «Газпром» вряд ли мог. Данный инструмент для отечественных компаний нефинансового сектора пока еще является новшеством.

Какие долговые инструменты, среди тех, что доступны российским инвесторам, можно рассматривать в качестве альтернативы «вечным» бондам «Газпрома»?

Есть множество субординированных бесконечных выпусков российских банков на рынке. Почти все они предлагают доходность чуть выше, чем у нового впуска Газпрома, а кредитное качество государственных и системообразующих банков примерно на том же уровне, что и у газового монополиста.

Повторю сказанное ранее: оцениваю размещение как отличное. Очень хорошие ставки для «Газпрома». Качественная работа организаторов и андеррайтеров.

Октябрь продолжает радовать нас размещениями на рынке рублевого долга, которые не только предлагают достаточно высокие ставки купонов, но и могут вырасти в цене на вторичных торгах, что может принести дополнительную доходность держателям.

Сегодня хочу рассказать о дебютном размещении группы «ВИС». Компания мало известна на рынке капитала, но это не умаляет интереса к ней.

Группа «ВИС» – один из лидеров инфраструктурного рынка России. Компания обладает одним из крупнейших в России портфелей проектов государственного-частного партнерства. Сюда входят такие проекты, как мост через реку Лена в Якутии, мост через Калининградский залив в Калининградской области, автодорога «Обход Хабаровска», сеть городских поликлиник в Новосибирске, и другие.

Группа «ВИС» обеспечивает реализацию проектов ГЧП на протяжении всего жизненного цикла, от предпроектной подготовки до строительства и последующей эксплуатации объекта. Выполняет поиск объекта инвестиций, разрабатывает финансовую и юридическую модель, организовывает финансирование, привлекает частный капитал в проекты ГЧП на условиях возвратности и доходности не ниже 15% годовых.

По прогнозам, Группа «ВИС» планирует нарастить выручку к 2023 году до 90 млрд рублей. Рентабельность EBITDA последние три года не опускалась ниже 10%. При этом следует отметить, что в показателях компании по выручке, EBITDA и чистой прибыли может наблюдаться определенная волатильность от года к году, что связано с окончанием крупных проектов. Чистый свободный денежный поток ожидается в 2020 около 2,4 млрд рублей.

Почти весь долг номинирован в рублях (96%) и составляет 17,7 млрд рублей. Показатель финансовый долг/EBTDA прогнозируется на уровне менее 2 по итогам 2020 года. Это соответствует долговой нагрузке ниже средней.

Кредитное качество поручителя по облигационному займу подтверждено рейтингом АКРА на уровне (А)RU

Главные источники долгового финансирования – АО «Банк ГПБ», ПАО «ВТБ» и ООО СФО «Социального развития» – составляют 83% долгового портфеля.

Ориентир по доходности на размещении на уровне 9,00-9,30% годовых выглядит, на мой взгляд, достаточно привлекательно. Облигационный выпуск является отличной альтернативой депозитам и подходит для тех, кто не успел «выскочить» из рубля перед его девальвацией в сентябре.

По планам, сбор заявок для участия в размещении пройдет 15 октября. Организаторы: BCS Global Markets, Газпромбанк, Банк «Открытие» и Совкомбанк. Агентом по размещению является Газпромбанк.

Оцениваю Группу «ВИС» как достаточно надежного заемщика, а размещение считаю весьма интересным. Взвешиваю возможность участия в первичном размещении.

Сегодня на очереди – недавний лидер сектора по выручке, компания Canopy Growth (CGC US). Данная компания также является одним из моих top-picks.

Основные триггеры.

• Один из крупнейших игроков на рынке. Несмотря на то, что Aphria сегодня является крупнейшей компанией в секторе по объему выручки, Canopy отстает незначительно и является вторым по величине канадским производителем «экологической» продукции. Этот фактор представляется важным в случае легализации в США – крупным компаниями будет легче завоевать новый рынок немедицинского каннабиса.

• Синергия с Constellation Brands. Последней принадлежит около 40% акций Canopy. Компания делает на основе продукции CGC напитки и другие продукты, пользующиеся большим спросом. Это – дополнительный фактор роста Canopy после легализации в США.

• Заметное присутствие на экспортных рынках. Данный фактор напрямую влияет на рентабельность, поскольку цены на «растения» медицинского назначения за пределами Канады существенно выше. Canopy присутствует на рынках Германии, Австралии, Бразилии, Дании, Чили, Ямайки и Испании.

• Устойчивое финансовое положение. Несмотря на то, что Canopy пока генерирует убытки, принося эффективность в жертву масштабу, ее финансовое состояние я бы охарактеризовал как устойчивое. На балансе компании «лежит» порядка $1,5 млрд, которые могут пригодиться как для «поддержания штанов» во время кризиса, так и для развития.

Акции Canopy – одни из наиболее ликвидных в секторе. На мой взгляд, в случае продолжения оживления отрасли, они имеют хорошие шансы на опережающий рост.

Интерес к отрасли всколыхнули приближающиеся выборы в США. Вероятная победа Джо Байдена может приблизить легализацию «растений» в США на федеральном уровне.

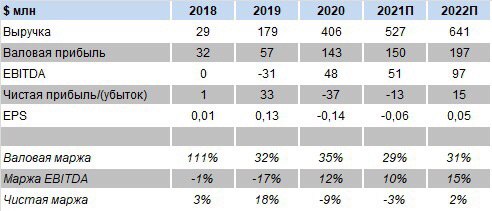

На прошлой неделе был опубликован общий материал. Теперь поговорим о персоналиях, и сегодня у нас новый лидер сектора. Встречайте – крупнейший игрок по выручке компания Aphria (APHA US), один из моих top-picks.

Основные триггеры.

• Размер имеет значение. На сегодняшний день Aphria является самым крупным производителем каннабиса среди канадских компаний. Выручка по итогам 2020 г. может составить порядка $575 млн. У ближайшего преследователя и недавнего лидера Canopy Growth – $524 млн.

• Фокус на рынок США. Главным отличием от других производителей является ориентация Aphria на рынок США. Компания продает в Америке медицинский каннабис, широко присутствует на этом рынке, и в случае легализации у нее уже подготовлен плацдарм для расширения работы.

• Чистая прибыль уже в 2022 г. Aphria в 2022 г. может выйти на прибыльный уровень по EBITDA и чистой прибыли. В 4 квартале 2020 фискального года компания, правда, уже показала чистую прибыль, однако это было вызвано не успехами в бизнесе, а единовременными факторами (в данном случае переоценка активов). В 2022 г. компания может получить рентабельность по EBITDA на уровне 15%, а по чистой прибыль – около 2,5%. Это сравнительно неплохие показатели. Также отметил бы отсутствие у компании долговой нагрузки.

• Акции торгуются дешевле, чем сектор в среднем. Бумаги «растениеводов» имеет смысл сравнивать лишь по мультипликатору P/S, поскольку, в основном, EBITDA и чистая прибыль находятся у них в отрицательной зоне и применение EV/EBITDA P/E не имеет экономического смысла. Так вот, по P/S акции Aphria торгуются с существенным дисконтом к среднеотраслевому показателю. Дисконт составляет около 48%.

На мой взгляд, в случае победы Байдена и дальнейшей легализации акции Aphria – одни из главных кандидатов на хороший рост. Уже 15 октября компания представит отчет о финансовых показателях за 1 квартал 2021 финансового года. Любопытно будет взглянуть на цифры.

Честно говоря, давно не видел настолько качественного исследования.

Я – человек исключительно практичный. Подобные отчеты изучаю весьма тщательно с одной целью: ответить себе на один-единственный, но весьма жгучий вопрос «BUY or SELL?». (Забегая наперёд – ответ для себя получил).

Как вы понимаете, более всего меня интересовали такие рыночные игроки, как Сбер, ВТБ и Тинькофф Банк.

По Сберу все очевидно. Абсолютное лидерство по всем статьям. Рост по большинству позиций. Главное: невероятное повышение технологичности бизнеса.

ВТБ – пока воздержусь от рекомендаций, не увидел какой-то интересной динамики. Хотя прогресс по ряду показателей имеется.

Кто реально приятно удивил, так это Тинькофф.

Во-первых, резкий (за год) рост размеров активов. Прирост 37% относительно 2019. По данному показателю банк поднялся с 21 на 17 место среди крупнейших российских банков. Неплохо.

Более сильные показатели только у банка Открытие – плюс 54%. Но там история особая. Кстати, неплохие результаты и у Совкомбанка – прирост около 17%.

Во-вторых, что еще более круто, резкий рост по показателю объёмов вкладов физических лиц. Прирост к прошлому году более 14%. По приросту данного индикатора – однозначно первое место среди российских банков. Твердая пятерка.

И наконец, как сейчас говорят, вишенка на торте.

Рейтинг крупнейших банков по числу активных клиентов. Более 7,2 миллиона таких клиентских счетов. Третье почетное место среди всех российских банков и первое (!!) среди негосударственных банков. Умудрились обскакать даже великий Альфа-банк с его 6,5 миллиона активных клиентов.

Меня, разумеется, интересовали еще такие, невероятно важные по сегодняшней жизни, позиции, как размер просрочки и прибыльность.

Что имеем с гуся здесь? Лидером среди банков с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле у нас является… ВТБ. Почему-то я не сильно удивлен? Прирост за полгода – порядка 45%. С 210 миллиардов рублей на первое января 2020 года, до 303 миллиардов на первое июля.

Еще по данной позиции «порадовал» Совкомбанк – плюс почти 25%. Хотя в абсолютной сумме здесь все более или менее благопристойно. Прирост за тот же период – с 32 до 40 миллиардов рублей.

А вот кто по-настоящему приятно удивил, так это Альфа-банк. Сокращение просрочки на 10% за все тот же период. Или, в абсолютной сумме, более чем на 16,8 миллиардов рублей. Интересно, как им это удалось?

Кстати, по данной позиции все вполне прилично у Открытия. Сокращение просрочки на 1% (на 2 миллиарда рублей). Да и цифры по Сберу вполне себе не страшные: прирост просрочки на 7,2%. Исходя из наших реалий, вполне бодрая картинка.

Несколько слов о прибыльности, учитывая нынешние непростые времена. Такое ощущение, что времена непростые для всех, кроме Альфа-банка и Тинькофф. На 1 июля 2020 прибыль Альфа-банка по сравнению с годом назад выросла… более чем в 4(!!) раза. Чудеса, да и только. С 13,7 до почти 58 миллиардов рублей. Миша, как!!!!???

На пятом месте среди всех наших банков, и на втором – среди частных, по данному показателю все тот же вездесущий Тинькофф. Прирост прибыли с 1 июля 2019 – более чем на 40%. Тинькофф опередил по прибыльности и Газпромбанк, и Райфайзен, и МКБ, которые в рейтинге прибыльных банков стоят на следующих позициях.

Отчет огромный. Много десятков страниц. Куча интересной и невероятно полезной информации. Буду потихоньку знакомить вас с наиболее любопытными материалами.

Поделюсь некоторыми выводами.

1. Однозначно уверен, что можно покупать и держать акции и долги Тинькофф. Актив хороший. Тем более, Тинькофф плюс Яндекс – это невероятно сильно. Главное: гигантский потенциал роста.

2. Вполне неплохо смотрятся показатели Сбера. В долгосрочном периоде вполне себе разумная инвестиция.

3.Очень порадовал Альфа-банк. Не вижу никакого риска держать его бонды.

4. В целом, российская банковская система на 1 июля показала свою устойчивость. Это не я говорю, это объективные цифры. Впрочем, рано радоваться.

Все самое «веселое» ждет нас дальше. Меня гораздо больше интересуют цифры по году, которые мы узнаем в феврале.

Так что… не расслабляемся.

И снова осень закружила карусель мелодий. Мелодий для инвесторов… о самом главном на сегодня. «Сколько?» и «Когда?»

Не знаю, о чем подумали вы, а я об очередной «подачке» американскому народу, строителю социализма.

Похоже, слова Трампа о том, что никому и ничего не дам, пока не стану новым Президентом – это была игра. Ну, шутка такая. Рынок это, собственно говоря, понял равно за 24 часа.

Интересно, Деда когда-нибудь привлекут за манипуляцию рынками? Или это теперь в США правила хорошего тона?

Владимир Владимирович! Слушайте, может, покажем супостатам кузькину мать? Поднимем вопрос в ООН о санкциях против США за манипуляцию рынками?

А чего? Нам – веселье. МИДу нашему будет чем заняться. Да и ООН будет в целом не против. Развлекутся все.

Договоримся, к примеру, с Европой, что за манипуляции рынками вводятся санкции против США. Наложим эмбарго, например, на газ и нефть из Америки. Они нам за вмешательство в выборы. Мы им – за манипуляции. И оштрафуем за это американцев миллиардов на 50 (или 100) долларов.

Они и не заметят подобной мелочи! А нам прибавка в бюджет.

Кстати, по регрессии можно на миллиардов на 5-10 и поляков штрафануть. За пособничество.

Но поляков предлагаю ближе к 4 ноября. Как раз и повод хороший. Выпьем, уже традиционно, за изгнание горстки поляков из Кремля, да и санкции на них наложим. По совокупности деяний.

Впрочем, что-то я размечтался.

Вернемся к нашим реалиям.

Рынки, в предвкушении новых щедрых подарков от наследников Гутенберга, растут уже вторую неделю, ломая нам все представления о том, что в преддверии выборов все должны стоять и бояться.

Вот и сегодня утром.

Опять наверх посматривает многострадальное золото, «делавшее нам нервы» последнее время. В ту же сторону – серебро и прочие «блестяшки».

Индексы на США также в положительной зоне.

Не могу налюбоваться моими любимцами – активами для особо здорового образа жизни. Вчера они, все как один, прибавили от 10 до 20 процентов. На пост-торгах еще намекают на продолжение банкета.

А ведь о том, что в «экологическом» секторе будет весело, давно и не раз предупреждал. Совесть чиста. Думаю, это не конец пути.

В целом о рынке.

Вспоминаем старое правило: покупаем на слухах – продаем на фактах. И не поддаёмся эйфории. Все нервотрепки еще впереди. Спокойно фиксируем прибыльные позиции и увеличиваем долю коротких бондов. Еще пригодятся.

Друзья, рядовой российский инвестор, использующий долгосрочную стратегию, на мой взгляд, обязан иметь эту бумагу в своем портфеле.

Рынок – формация растущая, а «Сбер» – флагман нашего рынка. Полагаю, логика вполне понятна.

Что делать с такой бумагой?

На сильных просадках – откупать; на существенных «выносах» – фиксировать часть объема; дивиденды – реинвестировать. И будет вам счастье

К примеру, на днях, после отсечки, докупал акции «Сбера». Расчет – на закрытие дивидендного гэпа. Таким образом, и дивиденды можно получить (если акция уже была в портфеле до отсечки), и на гэпе ту же доходность второй раз заработать.

Упоминали ДОМ.РФ, Роснано… Не забываем и про РЖД, и про Транснефть.

Да много есть активов, которые могут быть приватизированы хотя бы на небольшой процент от капитала.

Кто будет следующим, мы пока не знаем. Но я знаю одно: если и буду участвовать, то только во вторичных торгах. На первичной подписке – пусть чиновники участвуют.

Я – пас.

В очередной раз задаю себе вопрос: что это было вчера? Зачем нужно было в первый день торгов или производить доразмещение, или сбрасывать «комиссионные» акции, или… ?

Неужели не пробежала мысль, что вчерашняя «шалость» приведет к тому, что народ не станет более участвовать в подобных мероприятиях? Благодаря этой (очень мягко скажем) близорукости будущие IPO придется проводить по гораздо худшим ценам.

Впрочем, после нас – хоть потоп?

Такой у нас теперь лозунг?

А по мне… В стране просто все меньше и меньше профессионалов.

Похоже, у нас, и правда, идет естественный отрицательный отбор.

Текущий рынок акций США в последние недели нечасто радует сильными движениями вверх по отдельным акциям. Тем не менее, приятные сюрпризы случаются.

Levi & Strauss (LEVI US) неожиданно показал прибыль в размере 8 центов на акцию, хотя ожидался убыток 22 цента. Рост по акциям сегодня около 10%.

Восстановление в секторе ритейла в 3-м квартале сильнее ожиданий, что подтверждалось ростом акций ряда крупнейших компаний сектора ранее: Abercrombie (ANF US), L Brands (LB US).

Держу акции Levi & Strauss (LEVI US) в портфеле «Агрессивный» сервиса по подписке BidKogan с 8 июля. Общий рост по позиции – свыше 25%. Думаю, следует зафиксировать.

С одной стороны, беда пришла, откуда не ждали. С другой – стремление некоторых польских политиков зарабатывать политические очки за счет антироссийской риторики прослеживается уже давно.

В свое время Управление по защите конкуренции и прав потребителей Польши (UOKiK или Urząd Ochrony Konkurencji i Konsumentów) наложило на «Газпром» штраф в размере €50 млн. Российский гигант собирался в суде оспаривать данное решение. Однако, ставки растут. И сегодня «Газпром» получает от польских «друзей» штраф в размере $7,6 млрд.

Полагаю, конкурентная борьба за европейский рынок газа обостряется. С одной стороны, претензии Польши – это что-то из серии «Слон и Моська». С другой, поляки хотят строить свою трубу Baltic Pipe из Норвегии, но открытое противостояние с «Газпромом» – опасная и рискованная игра.

Как мне кажется, в данном случае добрая ленинская улыбка Дядюшки Сэма прослеживается невооруженным взглядом. Все мы помним, как важен европейский рынок для американского СПГ. Поэтому, вполне возможно, Польша активизировалась с подачи заокеанских товарищей.

Буду следить за развитием событий, но, полагаю, все эти штрафы, апелляции и разбирательства могут затянуться на годы. Что, безусловно, будет оказывать давление на акции «Газпрома», которые сегодня падают на 2%.

И снова о «Совкомфлоте».

Смотрю на происходящее и в очередной раз убеждаюсь в том, что у нас появилась новая порода специалистов по инвестициям. Самое мягкое мое определение, как профи, звучит примерно так, как однажды мудро выразился наш глава МИДа.

Друзья! Вы что творите?! Вы думаете, после такого размещения народ снова пойдет на IPO? Вы думаете, вам теперь удастся хорошо и качественно продавать новые российские истории? Да теперь у продаваемой госсобственности будут требовать еще большие дисконты.

Представьте ситуацию: человек или компания получили бумагу «Совкомфлота» по 105 руб. И тут же побежали продавать ее по 95 руб. в рынок? Маловероятно, правда? Тогда меня интересует вопрос: кто те умники, которые сегодня с открытия «укатали» акцию почти на 90 руб.? Кто это? Андеррайтеры? Сама компания «пылесосит» деньги с рынка, которые «недопривлекла» в ходе IPO?

Печально смотреть на происходящее. А ведь поверил и пошел участвовать, подав заявку для одного из портфелей сервиса BidKogan. Скажу больше: примерно до 11:30 сумма на счету была заблокирована, и я не мог совершать никаких действий с бумагой. А если я решил ВДРУГ продать? Видимо, «тупка» брокера…

Вывод: сегодня, просто и элегантно, была отбита охота к участию в российских IPO у всех, кто их ждал, надеялся и верил в отечественные компании.

Спасибо, ребятки! Молодцы. Трудитесь дальше. Интересно, какие комиссии вы получите? Какие ордена и медали вы себе нацепите?

На месте Правительства я бы сделал самые жесткие выводы. Однако в то, что это произойдет, верится с трудом. Поэтому – спасибо этому дому, пойдем к другому. В американских IPO участвовать и интереснее, и спокойнее, и прибыльнее.

Сегодня компания разместилась на «Мосбирже» по 105 руб. (нижняя граница диапазона); в какой-то момент котировки снижались на 13% от цены размещения – до 92,9 руб.

Полагаю, если бы было наоборот, то такое IPO следовало бы назвать антинародным! Правда, сейчас цена отскакивает.

Таким образом, «Совкомфлот» оценен на IPO в $3 млрд, но рынок сегодня немного «приземляет» капитализацию компании. И это в первый день торгов.

Сразу вспоминаются IPO американских компаний. Где-то акция с цены размещения росла на 50%, где-то и на 150%…

Что дальше? На мой взгляд, в фундаментальном плане «Совкомфлот» – весьма качественная и перспективная компания. Есть сильные предпосылки для роста финансовых показателей. Поэтому, вероятно, на уровнях ниже цены размещения есть смысл подбирать бумагу. Но не очень большими объемами.

Вообще, удивительная ситуация: бумага полетела вниз сразу с открытия торгов, стала торговаться ниже 105 руб. То есть те, кто получил акции по заявкам, сразу побежали продавать себе в убыток? Странно. Или у самой компании остался некий излишек акций вследствие низкого спроса, и она стала продавать его в рынок?

Вопросы, вопросы…

Если Yandex покупает Банк по цене $27,64, почему цена акций остается около уровня $26 и не растет до цены сделки?

Здесь сразу несколько причин.

Во-первых, неизвестны точные сроки сделки.

Во-вторых, сделка еще не утверждена окончательно, и ее итоговые параметры могут быть изменены. Таким образом, выкуп 100% акций по $27,64 у миноритариев абсолютно не очевиден. Тем более, что сделка только частично будет профинансирована деньгами.

В-третьих, на рынке всегда есть кто-то, кому нужно продать сейчас, независимо от потенциала акций.

Резюмируя, эта возможность абсолютно не является случаем чистого арбитража. Хотя, безусловно, имеет право на существование как инвестиционная идея.

По состоянию на конец сентября 2020 г., количество уникальных клиентов на бирже составило около 6,8 млн (+76% с начала года). В сентябре прирост счетов составил порядка 610 тыс. – пиковый показатель за всю историю.

Во-первых, для меня, как для профессионального инвестора, подобная статистика – бальзам на душу. Это является лишним подтверждением того, что отечественный фондовый рынок оживает.

Причин тому, на мой взгляд, несколько. Это и низкие ставки и, как следствие, низкие депозиты в банках, где становится невыгодно размещать средства. Это и рост уровня образованности начинающих инвесторов, многие из которых идут на биржу осознанно.

Не раз писал о том, что акции «Мосбиржи» – одни из наиболее привлекательных на нашем рынке. Отсутствие альтернатив в РФ, и в результате имеем такой неплохой прирост в количестве счетов. Следовательно, и финансовые показатели «Мосбиржи» могут существенно улучшиться из-за роста объема комиссионных.

Покупал акции «Мосбиржи» еще в апреле. После этого несколько раз увеличивал позицию, по которой сегодня доходность в портфеле составляет порядка 42% в абсолютном выражении. Надеюсь, это не предел.

Это те самые конкуренты Газпрома – израильские газовщики. За последние несколько лет компания достаточно сильно упала в цене. Основная причина – махровый израильский социализм и бюрократия. Однако похоже на то, что самые плохие времена у ребят заканчиваются.

Потенциал роста – имеется. И неслабый.

Мы периодически публикуем данные по основным мультипликаторам компаний российского и американского рынков в разбивке по секторам. Разница в количестве и, главное, в качестве компаний.

Главное отличие – обилие в США компаний технологического сектора. В РФ таких фирм – раз-два и обчелся. Тем не менее, целых 5 компаний мы все-таки набрали, и можем с гордостью представить их здесь.

Встречайте! Российский технологический сектор

Негусто, однако очень надеемся в скором времени увидеть здесь пополнение. Основная причина – многие компании, видя, как успешно размещаются за океаном их коллеги, также подумывают об IPO.

Приведу небольшой рейтинг наиболее ожидаемых IPO российских IT-компаний (2021-2022 гг.)

1. «Ozon.ru». По некоторым данным, онлайн-ритейлер даже подал заявку в Комиссию по ценным бумагам США (SEC). После ее рассмотрения, возможно, будут оглашены некоторые параметры размещения.

2. «Яндекс.Такси» и «Яндекс.Деньги». Разговоры о том, что наиболее удачные проекты «Яндекса» могут разместиться на бирже, ходят уже давно. При этом успешные IPO станут драйверами и для акций материнской компании.

3. Softline. Компания является глобальным провайдером IT-решений («облака», информационная безопасность, софт, бизнес-аналитика и прочее). По некоторым данным, в 2019 г. консолидированная выручка Softline составила порядка $1,7 млрд.

4. IBS – еще одна крупная IT-компания с выручкой порядка $500 млн, которая, по данным СМИ, может совершить IPO. IBS занимается управленческим консалтингом, бизнес-приложениями, ИТ-аутсорсингом, разработками софта и т.д.

Почему в России так мало публичных IT-компаний? Неужели у нас настолько меньше технических гениев, нежели в Штатах?

Конечно нет, друзья. Просто в США, в отличие от РФ, созданы идеальные условия для развития таких компаний. У нас же пока крен в сторону сырьевого бизнеса ощущается слишком сильно.

Хочется верить, что ситуация эта будет постепенно меняться, и новые IPO будут в этом отличным подспорьем.

А пока студенты Бауманки или МИФИ по-прежнему грезят о Силиконовой долине. Хотя там тоже все не так просто. Но это уже совсем другая история…