Есть в жизни иногда место неожиданностям и празднику.

Акции Evergrande (3333 HK) растут после новости о выплаченных купонах. В этот раз компании удалось избежать дефолта, буквально запрыгнули в последний вагон. Ранее Evergrande предупредили, что могут не справиться со своими обязательствами. Впереди ноябрь и новые платежи.

Есть такие предсказания, которые срабатывают, но настроение от этого у меня не улучшается. Отнюдь. Есть такой рост на рынке, что не радует.

О чем это я?

Не раз и не два за последнее время я говорил о том, что напряженность в мире растет. Гонка вооружений продолжается. США, как ранее и Китай, и Россия, проводят испытания гиперзвукового оружия.

Генсек ООН не так давно предупредил, что мир как никогда близко находится к опасной точке самоуничтожения. Уже слишком накоплено такого, о чем даже думать страшно.

К клубу ядерных держав вот-вот присоединится Иран; возможно, не только он. А допустит ли это Израиль?

Неспокойна атмосфера вокруг Тайваня.

Формируются новые военные альянсы.

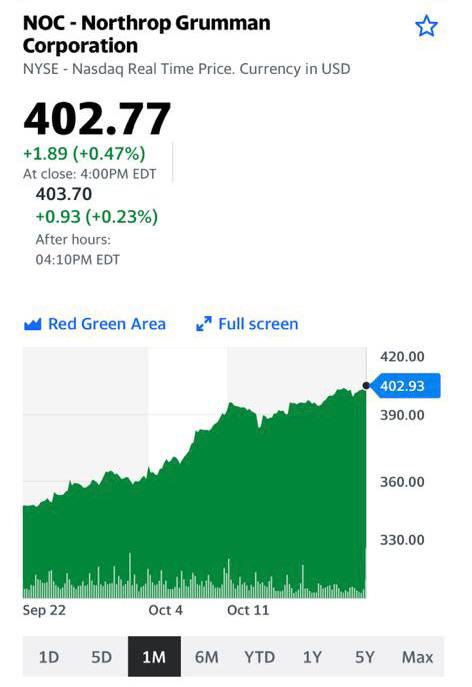

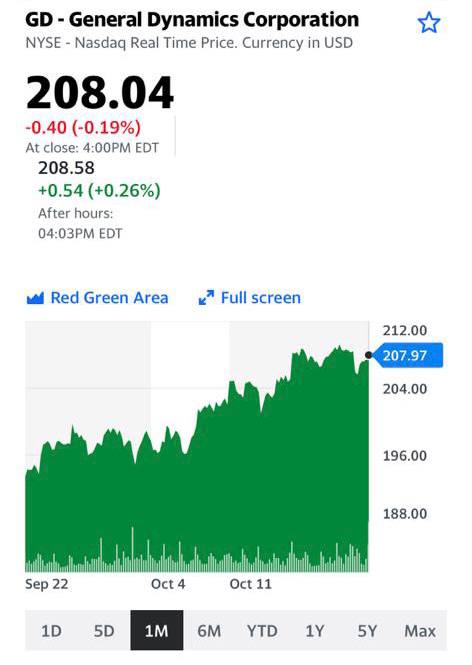

Неудивительно, что, как мы с вами обсуждали ранее, растут акции производителей самой современной военной техники, самолетов, ракет и т.д. Их акции дают своим обладателям неплохие прибыли, которые не особо радуют. Обратите внимание на динамику акций за последнее время и LMT, и RTX, и NOC, и GD. И, похоже, что это не конец движения. Судя по всему, все только начинается. На этом фоне подзадержались в своем росте акции производителей больших боевых беспилотников, по сути, производителей истребителей 6-го поколения Kratos Defence (KTOS). Но и они, возможно, скоро начнут радовать своих инвесторов.

Мир сегодня очень опасен, но кто-то на этом всегда зарабатывает. Такова, увы, логика происходящего.

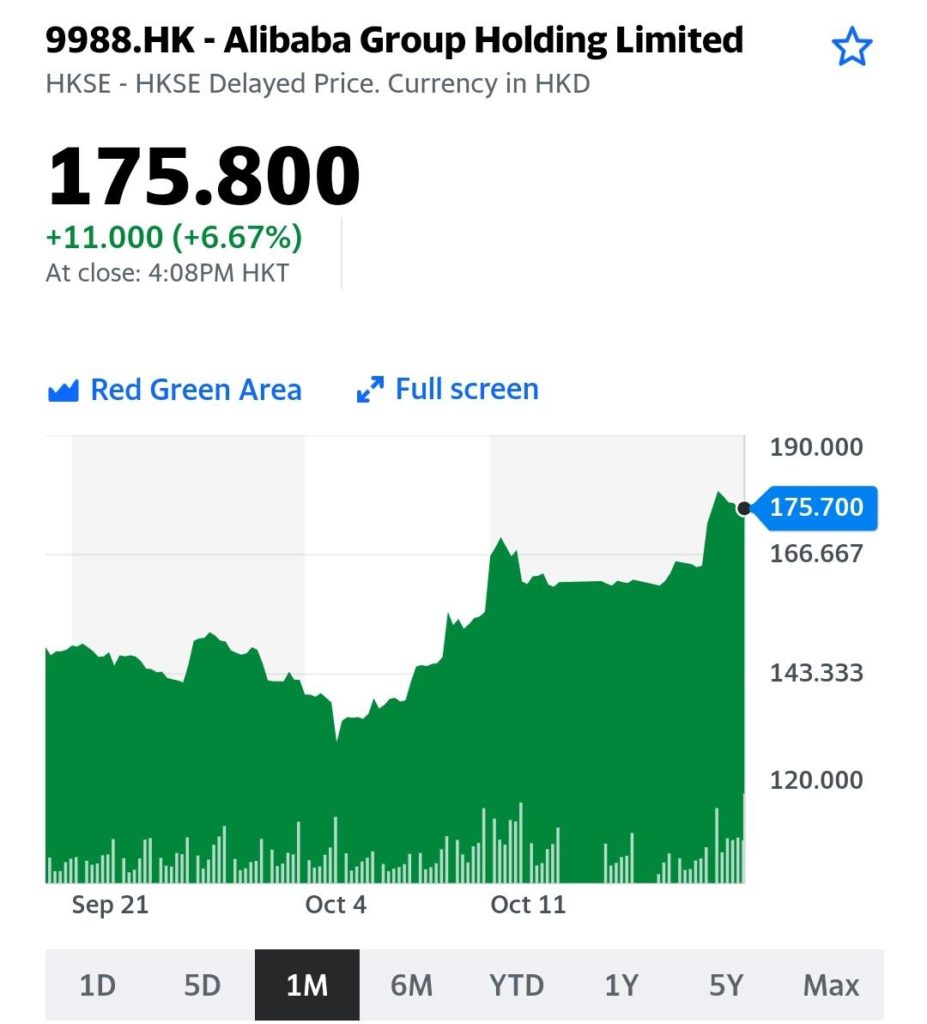

На днях компания представила передовой серверный чип, предназначенный для облачных вычислений. Облака – это второй крупнейший сегмент выручки Alibaba. Компания является лидирующим поставщиком облачных сервисов в Китае, занимая более 30% рынка Поднебесной. По данным аналитической компании Canalys, рынок облачных вычислений в Китае во II квартале 2021 г. оценивался в $6,6 млрд, увеличившись на 54% (г/г). Китайским рынком Alibaba не ограничивается, вкладываясь в освоение облачного рынка стран АСЕАН.

Собственный чип может способствовать укреплению позиций Alibaba на отечественном рынке, а также стать дополнительным конкурентным преимуществом для роста на зарубежных рынках. Если компания найдет, где его производить. Дело в том, что производить чипы с 5-нм техпроцессов сегодня способны единицы – и это производители с самыми развитыми технологиями вроде TSCM. К этим производителям уже выстроилась длинная очередь компаний со всего мира. Так что здесь у Alibaba могут быть серьезные проблемы с таймингом.

Помимо чипа, Alibaba объявили о разработке нового поколения архитектуры серверов. Alibaba смогли «подружить» в одной серверной стойке все плюсы от виртуальных машин и физических. Это решение будет интересно корпоративным клиентам, которые в последнее время ускорили свой переход в облачные системы, однако им нужны более защищенные и независимые «облака», которые к тому же смогут быть более масштабируемыми.

Несмотря на возможные сложности с производством чипов, разработка инновационных продуктов в любом случае на руку компании, ведь это соответствует «пожеланиям» рыночного регулятора. Напомним основной тезис китайской антимонопольной кампании – стимулировать технологические корпорации расти за счет инноваций, а не монопольных практик.

На облачных новостях с начала недели поднимаются акции Alibaba в Гонконге. Сегодня – особенно: Alibaba (9988 HK) выросла на 6,7%. Также неплохо себя чувствуют связанные с ней компании: Alibaba Health (241 HK) и Alibaba Pictures (1060 HK) в плюсе на 13,4% и 3,4% соответственно.

Мы, конечно, бдительность не теряем, и вам не советуем. В краткосрочной перспективе на акции Alibaba может оказать давление снизившийся потребительский спрос в Китае. А также – возможный пересмотр действующего льготного налогообложения для больших техов. Тем не менее, если регуляторы не придут со своим ведром дегтя, у Alibaba есть хорошие шансы продолжить расти в среднесрочной перспективе.

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

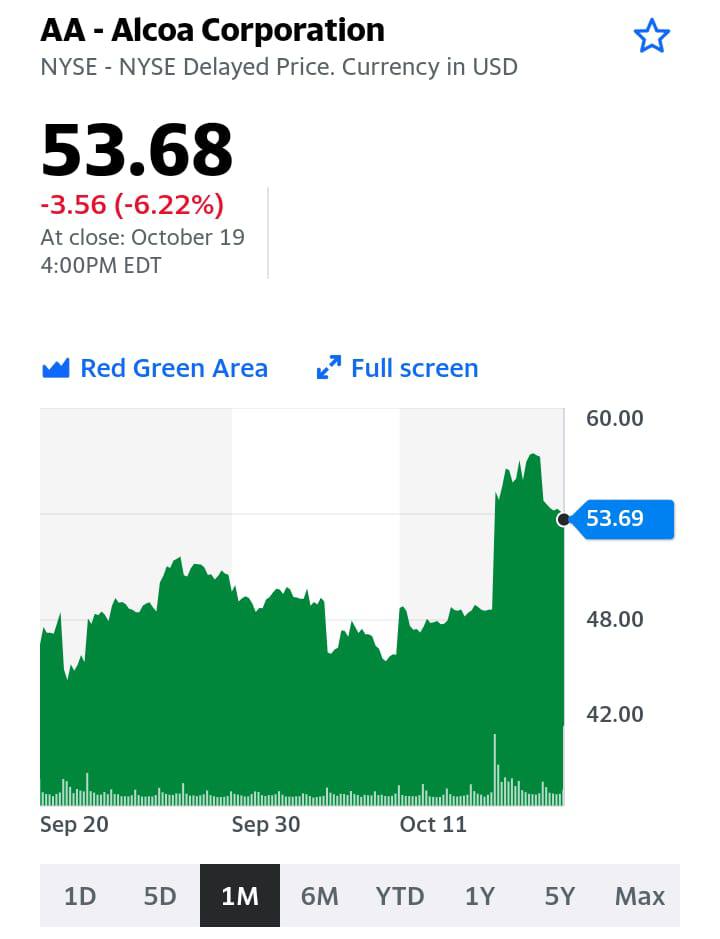

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

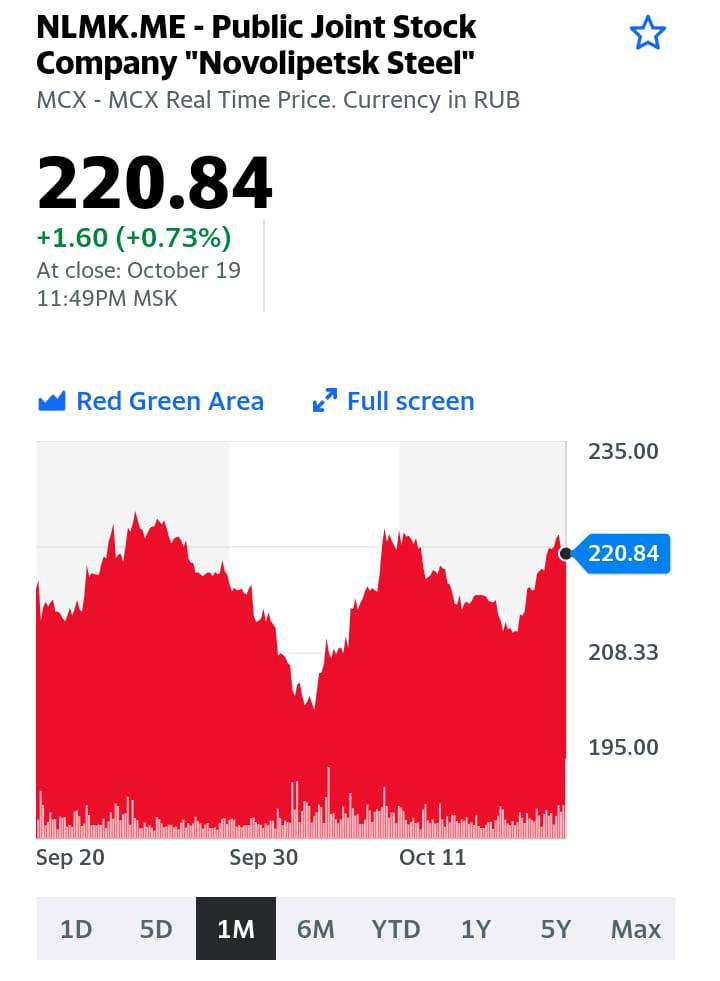

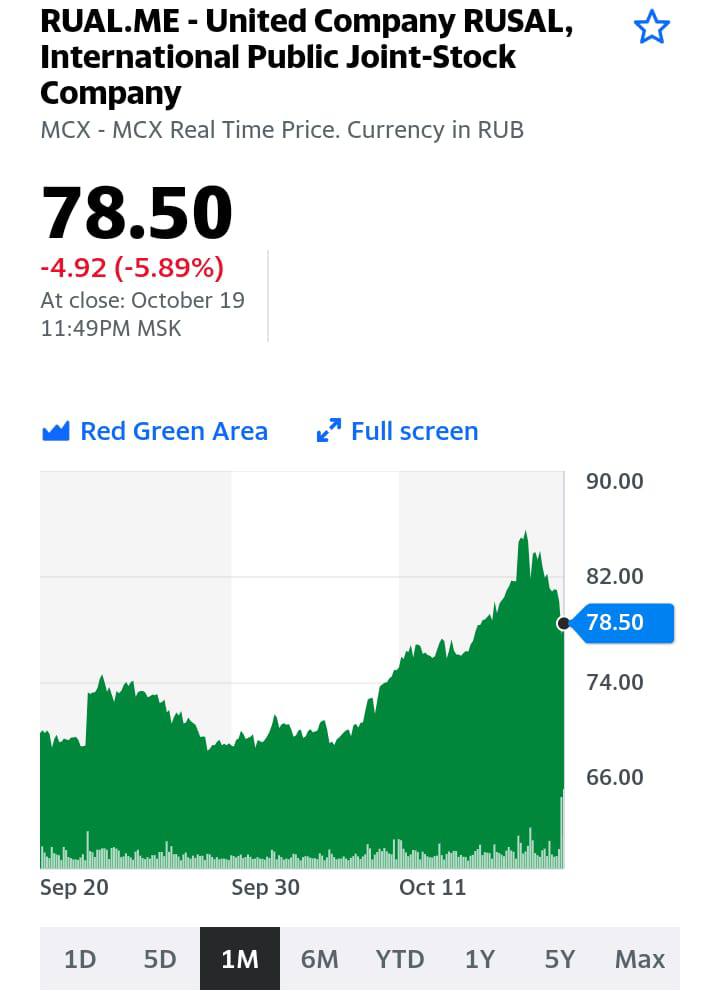

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

Всего 10 дней назад китайскому рынку угля на мгновенье показалось, что пик энергетического кризиса пройден. Ведь сам глава Правительства приказал кризису закончиться. Цены 8 октября упали на 11%, и мы задавались вопросом, можно ли выдохнуть?

Оказалось, что распоряжения Правительства, даже подкрепленного разрешением добывать уголь по-максимуму, недостаточно. Мы опасались, что в реальной жизни всегда что-то может пойти не так. И вот ответ матушки-Природы ударным планам прозвучал в духе: “Подержите мое пиво!”.

Сначала наводнения в угольной провинции Шаньси, а теперь еще резкое похолодание в восточных провинциях. Температура в последние дни упала более, чем на 10 градусов, и местами во Внутренней Монголии и Хэйлунцзян уже пошел снег. Отопительный сезон пришлось начать раньше обычного при меньших запасах. Например, северо-восточная провинция Цзилинь рапортует о 85%-ном уровне.

А что цены? До 8 октября 1200 юаней за тонну казались запредельным пиком, сегодня же они достигли 1828 юаней. То есть, на 50% выше.

Что же еще можно сделать, кроме призывов к стахановским рекордам?

Одна из мер ранее обсуждалась и даже претворена в жизнь. Власти разрешили электростанциям повышать тарифы с пятницы. Разумеется, они сразу вышли на верхний лимит в 20%. Мы писали о том, что мера в целом правильная, но своей половинчатостью напоминает рост цен на продукты в позднем СССР. Вряд ли без более жестких повышений можно добиться результата.

Так что же остается? Ответ на этот вопрос мы тоже давали – попросить Владимира Владимировича Путина высказаться по углю! Цены на газ не дадут соврать ?

Вывод? Продолжаем держать в одном из портфелей Peabody Energy (BTU US) – здесь потенциал, по нашим оценкам, сохраняется. «Мечел» уже дороговат, но по-прежнему интересен с точки зрения дивидендов на префа. Кроме того, полагаем, что интересно в свете роста цен на уголь выглядят урановые компании, о которых речь пойдет в одном из следующих постов.

Текущие кризисные факторы на руку производителям алюминия.

В последнее время регулярно пишем о сильной конъюнктуре на глобальном рынке металлов, в частности, алюминия. В пятницу, например, благодаря сильной отчетности взлетели акции Alcoa.

Обратите внимание: динамика акций других производителей алюминия значительно отстает от Alcoa. Пока отстает.

Полагаем, текущая цена алюминиевых гигантов, таких как РУСАЛ или китайский Hongqiao, имеет хорошие шансы на аналогичный Alcoa рост.

Более того, этот рост может оказаться продолжительным, во многом благодаря дальнейшему увеличению цен на алюминий из-за дисбаланса спроса и предложения на рынке.

Доброе утро, друзья! Постковидные реалии оказались довольно непростым испытанием для мировой экономики.

Что имеем с гусика?

– перебои в цепочках поставок

– инфляционное давление

– самый настоящий, жесткий энергетический кризис

– возросшая долговая нагрузка на корпоративный сектор и первые, добрые такие дефолтные приветы.

– и, конечно, возникновение новых политических и геополитических конфликтов.

Вишенкой на этом торте должно было бы стать поднятие ставок. Пока для ФРС и ЕЦБ это еще не актуально. И слава Богу. Иначе рынки бы «порадовали» нас душевными обвалами. Но! Как говорится, первый пошел ?

Вчера, довольно неожиданным образом, глава Банка Англии Эндрю Бейли намекнул, что главный финансовый регулятор страны готовится повысить процентные ставки впервые с начала пандемии коронавируса. Связано такое решение с ростом инфляционных рисков, вызванных увеличением цен основные энергоносители, а также дефицитом бензина в Великобритании.

Другой вопрос – как скоро ужесточение денежно-кредитной политики отразится на экономике страны. Но на рынках это может сказаться гораздо быстрее. Они, эти рынки как говорится, живут ожиданиями. На примере России можно сказать, что процесс этот совсем не быстрый. Как бы то ни было, реакция британского фунта, а также местной фондовой биржи не заставила себя ждать – фунт уже вырос за последние дни.

Представляю, как еще укрепится доллар США против других валют в случае, если Пауэл или его преемник хотя бы намекнет о том, что процесс подъёма ставок уже совсем близко.

Говоря о предстоящей неделе, в США участники рынка будут следить за отчетами и высказываниями представителей компаний о результатах прошедшего квартала, а также выступлениями президента ФРБ Канзас-Сити Эстер Джордж, президента ФРБ Миннеаполиса Нила Кашкари и члена Совета управляющих Рэндала Куорлза, представителя ФРС Уоллера и глав региональных банков Федеральной резервной системы Чарльза Эванса, Джеймса Булларда, Кашкари, Бостика.

Опять этот говорливый Бостик. …?

Вдобавок ко всему этому выйдет бежевая книга ФРС, которая покажет, как регулятор оценивает экономику страны.

В России, тем временем, рынки будут пристально следить за заседанием Центрального Банка РФ, которое состоится 22 октября. В связи с ростом инфляционных давлений многие ожидают, что регулятор повысит ключевую ставку сразу на 50 базисных пунктов.

Хотя рынок не исключает и 75 б.п.

Предполагаемое время публикации пресс-релиза — 13:30 (МСК). Предполагаемое время начала пресс-конференции — 15:00 (МСК).

Чего еще важного нам ждать в ближайшие дни?

В Китае будут опубликованы данные по ВВП за 3 квартал по безработице, розничным продажам и промпроизводству. Помимо этого, Народный банк Китая сообщит о решении относительно месячной ставки LPR, а также норме обязательных резервов (RRR). Также начнется заседание Постоянного комитета Всекитайского собрания народных представителей, где будут рассматриваться нормы антимонопольного законодательства.

ЦБ Турции объявит решение по ставке (ожидается, что регулятор пойдет на снижение ставок на 50 б.п. до 17,50%). Под это дело лира падает ударными темпами. Впрочем, на лиру влияют и последние увольнения. Не забываем – лучший друг турецких банкиров Эрдоган опять взялся за старое. Головы летят со свистом. Нет, работать в Турецком ЦБ это «не фунт изюма». Однозначно.

Ну и напоследок, в четверг начнутся переговоры по ядерной сделке между ЕС и Ираном. Израиль тоже не спит. Израиль наблюдает. Израиль ну совсем не в восторге от происходящего. Так же как и его новые друзья – Саудиты и прочие обитатели Нефтяного Залива. Так что… ждем новостей.

Неделька, одним словом, обещает быть богатой на события.

Цены на металлы продолжают расти. Вчера мы писали о том, что медь лишь подбирается к $10 тыс. за тонну, а сегодня ей уже вполне комфортно на 3% выше этого уровня. Никель бьется снизу в $20 тыс., а рост алюминия уже давно никого не удивляет.

С начала года алюминий подорожал на 61% и не ясно, где это ралли может остановиться. Энергоемкое алюминиевое производство первым попало под нож китайских властей в борьбе с энергокризисом. Goldman Sachs оценивает долю приостановленных мощностей в 8%, Bloomberg Intelligence пишет о сокращении производства на 9% в четвертом квартале относительно третьего.

Европа – по понятным – причинам имеет схожие проблемы. В какой момент дороговизна алюминия начнет оказывать негативное влияние на спрос – неясно, потому что спектр его применения очень широк. Проблемы же с предложением очевидны, а, значит, расти цена может еще долго.

У других металлов, которые растут «за компанию», ситуация иная. Например, никель. Конечно, сейчас модно связывать его с батареями для Tesla. И это правильно. Уже в скором электромобильном будущем батареи могут стать основным источником спроса на никель.

Но пока это не так. В прошлом году порядка 73% никеля было использовано для производства нержавейки и прочих спец сталей. Даже с учетом того, что никель батарейного качества и никелевый чугун, который используют в Китае для нержавейки, это не совсем одно и то же, нержавейка доминирует над другими приложениями в краткосроке. Ее производство в Китае в сентябре упало на 15% по сравнению с августом до 2,37 млн. тонн и может упасть до 2,2 млн. тонн в октябре, по оценке Mysteel. Причина все та же – не хватает энергии. Так что рост цен на никель может встретиться с резким падением спроса.

Похожим образом дела обстоят с обычной сталью. Ее производство в Китае может упасть на 15% в 4 квартале относительно прошлого года. Казалось бы, алюминиевый случай. Но у основного потребителя – строительного сектора – тоже проблемы. В сентябре совокупные продажи 100 крупнейших девелоперов рухнули на 36% к прошлому году. Неизвестно, чей кунг-фу окажется хуже.

Похоже, нас ждет волатильная зима, когда беспокойство по поводу спроса или предложения будут периодически сменять друг друга. В случае никеля мы можем рассмотреть тактическую продажу части позиции в .

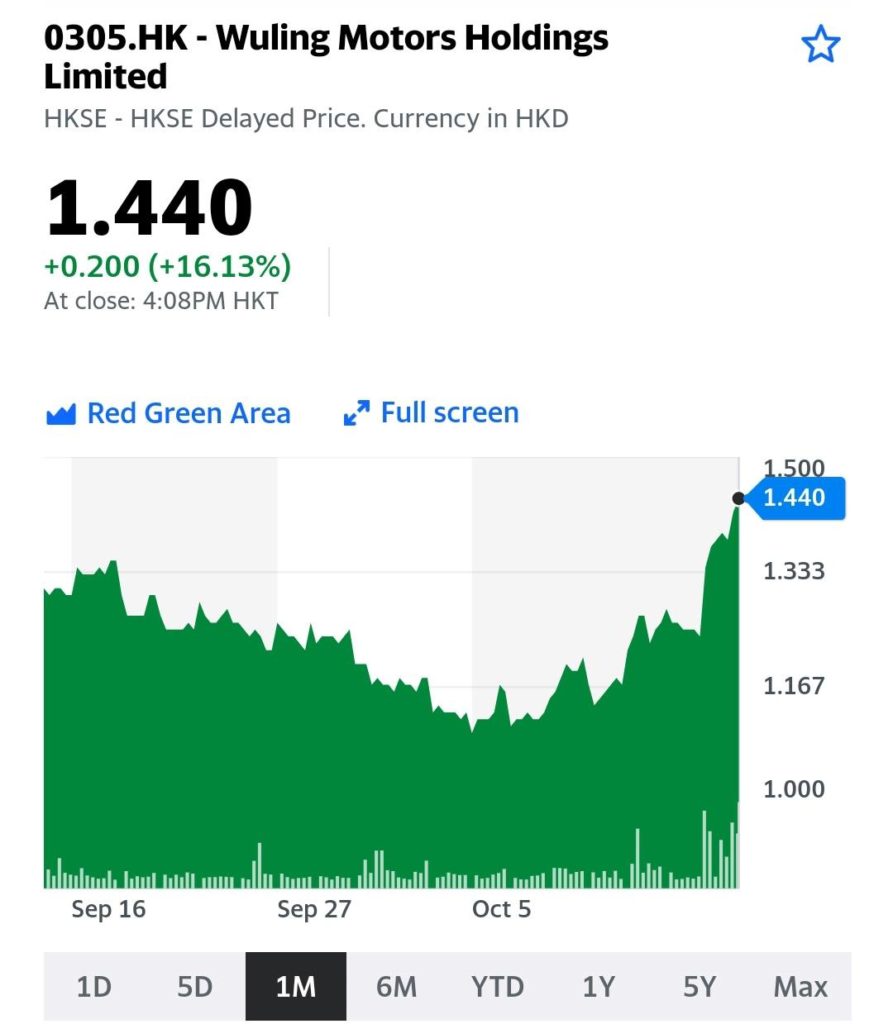

Wuling Motors (305 HK) – китайский автопроизводитель, специализирующийся на автозапчастях и коммерческом транспорте.

Wuling Hongguang Mini в Китае называют «убийцей Теслы»: этот малыш стоимостью менее $5000 каждый месяц возглавляет рейтинг самых продаваемых электромобилей в Китае.

На сентябрьском вебинаре рассказывали о Wuling в числе других идей китайского фондового рынка. Последовавшее снижение акций компании было вызвано снижением рынка в целом на фоне обострившихся проблем Evergrande и острого энергетического кризиса.

Взлет акций Wuling сегодня связан с сильными данными о продажах компании с января по сентябрь 2021 г. Полагаем, что в краткосрочной перспективе дорогое сырье и электроэнергия могут ограничивать рост китайского автопрома. Однако на среднесрочном горизонте, при стабилизации сырьевых цен и разрешении энергетического кризиса, акции Wuling вполне могут показать неплохой рост.

Рынок в очередной раз нам намекнул: вы, ребята, можете умничать сколько угодно, говорить о возможных и невозможных кризисах, показывать друг другу веселые картинки, доказывающие, что тренд сломан. Вот только в реальной жизни все может быть иначе. Если заниматься таймингом (торговать на основе ощущений и пытаться угадать тренд на ближайший день или неделю), то фортуна инвестора может повернуться к нему то одной своей частью, то другой. И любая выстраиваемая модель может быть разрушена реальными жизненными обстоятельствами.

Что это было вчера на рынках? Что за всплеск оптимизма? Энергокризис кончился? Инфляция отменяется? Волна дефолтов застройщиков в Китае сошла на нет? Дефолт Америки, о котором уже успели пропеть свою песню «глашатаи Апокалипсиса», отменяется?

Очевидно, никакого дефолта Америки нет и быть не может; эта страшилка регулярно повторяется раз в пару лет. Удивлен, что это еще кого-то пугает. Печатали, печатают и печатать будут. И напечатают столько, сколько будет нужно. И долг свой доведут, если потребуется, и до 150%, и даже до 200% от ВВП. А долг этот, как мы все прекрасно понимаем, проблема уже не США, а всего остального мира.

На ближайшие лет 15-20 по этому поводу я спокоен. А дальше будет видно.

Коротко пройдёмся по основным вопросам.

▪️Энергокризис никуда не делся, увы.

▪️Инфляция с нами. И, похоже, надолго.

▪️Дефолты в Китае – реальность наших дней. Пока китайский регулятор вливает в финансовую систему ликвидность бешеными темпами и ослабляет ограничения на ипотеку. Короче, китайцы осознали глубину проблем и заняты спасением своей финансовой системы. Благо, рецепты понятны. Ну и молодцы.

Всплеск безумного оптимизма – история вполне понятная. Особенно когда пессимизм зашкаливает и на рынке возникает слишком много шортов. Ликвидность ведь никуда пока не делась. Кроме того, все осознали тот факт, о котором мы с вами много раз говорили: предоставление ликвидности будут снижать очень аккуратно. Не торопясь. По $15 млрд месяц.

Вчера всем показалось, что это хороший знак. Завтра мнение толпы может измениться.

Мы с вами продолжим спокойно использовать обстоятельства себе во благо. Такие всплески оптимизма дают возможность красиво выйти (с хорошими результатами) из целого ряда позиций. Просто в следующие идеи будем заходить уже на меньшие суммы. А прибыль – по-прежнему в короткие бонды.

Ужас-ужас не отменяется. Просто он чуть сдвигается по времени. Ну и отлично.

Цены на медь после нескольких месяцев стагнации снова подбираются к $10 тыс. за тонну.

Сам по себе факт не слишком удивительный: медь – один из столпов экономики и энергетики будущего, о чем весной можно было слышать почти из каждого утюга.

Но почему именно сейчас?

Это в самом деле немного странно. Китайский строительный сектор лихорадит, фабрики приостанавливают работу из-за энергетического кризиса. Для спроса в моменте это все не очень хорошо. На этот факт указывают многие аналитики. Например, Citigroup, который были среди главных быков весной, недавно написал, что цены по этой причине могут упасть еще на 10%.

Со стороны предложения проблемы постепенно решаются, в кои-то веки в Чили почти никто не бастует. Да, в августе по причине забастовок производство на крупнейших рудниках страны упало на 6,7% к прошлому году, но… сейчас уже почти середина октября.

Летом, когда о китайских проблемах говорили лишь алармисты, а угроза серьезных перебоев в поставках из-за профсоюзной активности была реальной, цены снижались, а теперь растут.

Странные рыночные силы. Или не настолько странные. Ведь, несмотря на все проблемы, спрос на физический металл заметен. Свободные запасы меди на LME стремительно снижаются уже 3 недели, и совсем недалеки от уровней начала февраля. Правда, сам металл пока никуда не уходит, но заказы на его поставку уже поступили. Прошлой зимой его вывозили быстрее.

Как бы там ни было, долгосрочная перспектива для цен на медь выглядит позитивно.

В мы воспользовались летней слабостью рынка (дважды) и купили медный ETF CPER на локальном минимуме. Рассчитываем увидеть новый максимум по меди. Не в этом году, так в следующем.

И снова на горячую тему этой осени – инфляция, будь она неладна.

Цены производителей в сентябре выросли на 10,6% (г/г). Это максимальный рост цен с начала публикации таких данных в 1996 г. К дорогому сырью, сбою в цепочках поставок добавились бьющие все рекорды цены на уголь и энергетический кризис. При этом потребительские цены в сентябре выросли всего на 0,7% (г/).

Чем это нам грозит? Во-первых, рост цен производителей в Китае может привести к росту экспортных цен, подлив масла в огонь глобальной инфляции. В том числе, в разгон инфляции в США, чего мы все так боимся. Во-вторых, сложная ситуация у производителей вполне может вдохновить китайского регулятора на дополнительные программы помощи реальному сектору, а также на смягчение денежно-кредитной политики. А вот это рынкам понравится.

Интересные детали раскрываются по следам мартовского краха фонда Archegos. Утверждается, что Goldman Sachs и Morgan Stanley продали большие объемы акций Vipshop накануне коллапса Archegos и последовавшего обвала акций – активов фонда. Нюанс в том, что Goldman Sachs и Morgan Stanley оказывали Archegos брокерские услуги и вполне могли располагать инсайдерской информацией о надвигающемся маржин-колле.

Акции Vipshop (VIPS US) до сих пор не оправились после краха Archegos. С пиковых значений в марте капитализация компании сократилась на 75%. Сегодня акции Vipshop выглядят очень дешево по основным форвардным мультипликаторам. Так, P/S компании равен 0,4х, а EV/EBITDA 4,4х. Vipshop оценивается гораздо ниже, чем Alibaba, JD и Pinduoduo. Однако необходимо учитывать, что Vipshop не сопоставима по масштабу с конкурентами на китайском рынке: число пользователей Vipshop кратно меньше, чем у перечисленных онлайн-ритейлеров.

Насколько интересны акции Vipshop?

Учитывая степень коррекции и низкие мультипликаторы, акции компании вполне могут частично отыграть падение. За счет небольших для Китая масштабов и существенных маркетинговых расходов, компания может продолжать наращивать число пользователей. Росту выручки также будет способствовать недавно открытый сервис потребительского кредитования. Тем не менее, в долгосрочной перспективе на акции Vipshop будет оказывать давление высокая конкуренция в секторе, куда уже прорываются новые игроки – популярные соцсети с продажами на онлайн-трансляциях.

В октябре усилилось негативное влияние факторов, сдерживавших рост китайского рынка в прошлом месяце.

Кризис ликвидности Evergrande вызвал цепочку дефолтов среди застройщиков, общая сумма невыполненных обязательств по долгам – на максимуме за последние несколько лет. Возникший благодаря «зеленым» намерениям китайских властей энергетический кризис усугубился природными катастрофами, которые, как обычно, случаются в самый неподходящий момент.

Нехватка электроэнергии привела к перебоям в работе производственного сектора. Этот фактор наряду с кризисом недвижимости, привел к пересмотру прогнозов роста ВВП страны по итогам года. Кроме этого, сокращение производства негативно скажется на мировой торговле, а также на транспортном секторе, включая контейнерные перевозки. На последние, кстати, также влияют продолжающиеся заторы в китайских портах, где ситуация ухудшается в связи с приближением циклона Компасу.

За последний месяц все отраслевые суб-индексы Hang Seng Composite показали снижение, единственное исключение – энергетический сектор.

Лучом света мог бы стать начавшийся рост технологического сектора во главе с Alibaba, но и здесь хрупкое восстановление снова сменилось снижением котировок. Рыночный регулятор, чья активность с начала года привела к обрушению котировок ведущих китайских техов, расширяет штат, что сигнализирует о возможном усилении прессинга частного сектора.

Страшно? Теперь уже точно. Опытные участники рынка знают, что именно в такие моменты на рынке открываются новые возможности. Однако для успешного инвестирования в китайский рынок нужно разбираться в его специфике.

Какие отрасли китайской экономики ждет опережающий рост, а в каких скрываются повышенные риски, подробно разбирали на специальном вебинаре в сентябре. Также представили десятки инвестиционных идей, по многим из которых сформировались удачные для входа уровни в связи с текущей коррекцией рынка.

Другие идеи, а также наш практический подход к инвестированию в Китай можно увидеть в .

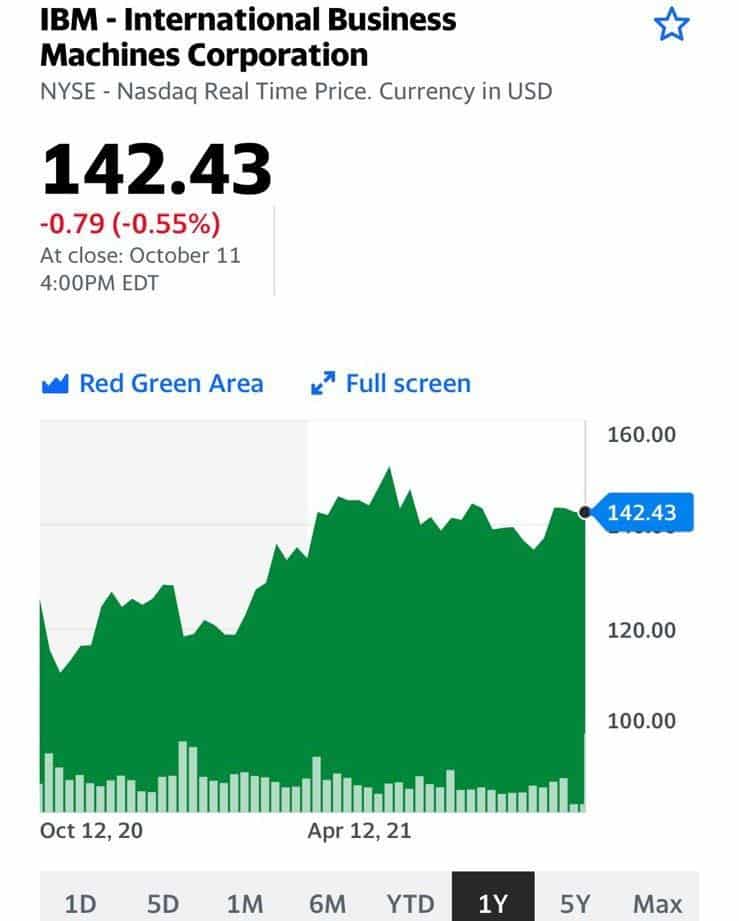

На этот раз отличился бывший руководитель программного обеспечения Пентагона Николас Чейллан, который заявил, что Китай уже сейчас выиграл битву с США за искусственный интеллект и теперь просто движется к мировому господству. Согласитесь, не часто бывший военный чиновник произносит подобные слова.

По словам самого Чейллана, он покинул пост в знак протеста против медленных темпов технологической трансформации и модернизации в вооружённых силах. Досталось и американскому частному сектору. По мнению бывшего военного чиновника, такие компании, как Google (GOOGL), не желают сотрудничать с государством в области искусственного интеллекта.

В это же время китайские компании под давлением правительства вынуждены делать инвестиции в этой сфере и не обращать внимания на этическую сторону вопроса.

Поскольку мы с вами люди практичные, давайте разберемся, что за всем этим стоит. Обида? Желание изменить мир к лучшему? Патриотизм товарища и боль за дело?

В конце-концов, все это не особенно важно. Ибо товарища услышали все. И те, к кому он обращался и те, против чьей экспансии он активно выступает.

Полагаю, столь яркое выступление, прежде всего, направлено на широкую аудиторию и призвано убедить, что пора направить дополнительные бюджеты в эту важную сферу. Такой же сигнал получают крупные американские технологические компании.

К тому же Чейллан хоть и критикует Пентагон, но продолжает консультировать своих бывших коллег. Именно он давал рекомендации по будущей разработке программного обеспечения военного ведомства. Для пентагона история с ИИ станет важным фактором, а значит дополнительные заказы могут получить главные американские игроки на этом рынке. Помимо Google, это Nvidia (NVDA), IBM (IBM), Micron Technology (MU).

В этой почтенной компании наиболее интересно смотрится, на мой взгляд, IBM. В ближайшее время выпустим по ней отдельное исследование.

Доброе утро,друзья! Нам предстоит весьма интересная и непростая неделя.

В США начинается сезон отчетности. Отчетность эта может создать некий новый вектор движения рынков. Пока есть тревожные ожидания, что мы увидим определенное ухудшение финансовых результатов компаний за 3 квартал по сравнению со вторым очень таким бодреньким кварталом. В центре внимания, прежде всего, банковский сектор.

На слуху будут такие компании, как: • JPMorgan Chase (JPM) • BlackRock (BLK) • The Charles Schwab Corporation (SCHW) • U.S. Bancorp (USB) • Bank of America Corporation (BAC) • UnitedHealth Group Incorporated (UNH) • The Goldman Sachs Group, Inc. (GS) • Morgan Stanley (MS) • Wells Fargo & Company (WFC).

Кроме того, на этой неделе начнут отчитываться крупные промышленные корпорации, а также авиакомпании.

В частности: • Alcoa (AA) • Taiwan Semiconductor Manufacturing (TSM) • Delta Air Lines (DAL) и целый ряд других.

Что значит для нас такое количество отчетов крупных компаний? Это означает, что рынки могут совершать весьма причудливые кульбиты.

Похоже, геополитика вновь выходит на первый план. Под конец прошлой недели Китай и США подняли вопрос об отмене повышенных таможенных пошлин и санкций. Вот так, достаточно неожиданно. Говорить о полноценной отмене принятых администрацией Дональда Трампа мер, конечно, не приходится, однако даже небольшой прогресс в отношениях между двумя мировыми державами может оказать серьезное воздействие на мировую торговлю.

Еще одной неожиданной новостью стало решение американских властей снять санкции с иранской компании Mammut Industrial Group, предположительно связанной с разработкой ракет. Означает ли это, что нас ждет возобновление переговоров по ядерной сделке или даже появление нового игрока на рынке нефти? Исключать такой вариант развития событий нельзя, однако больших надежд также строить не стоит. Кроме того, по словам представителя Минфина США, это решение “не отражает изменений санкционной политики США против Ирана”. Интересно, какую тогда цель преследовали американские власти? Поиграть на нервах у израильтян?

Несмотря на то, что цены на газ в Европе упали ниже уровня в $1000 за 1000 кубометров газа, это вообще не позволяет нам говорить о том, что об энергетическом кризисе можно забыть. Как известно, на прошлой неделе Владимир Путин заявил о возможном увеличении экспорта газа в Европу. Чтобы быть точнее, он поручил Минэнерго РФ проследить, чтобы Газпром следовал контракту и не снижал экспорт через Украину. Помимо этого, в Европе подняли вопрос об изменении схемы поставок газа. По данным Bloomberg, будет рассмотрен вариант совместных закупок.

Все это конечно хорошо, но кризис пока никуда не делся. Можно подумать, что $1000 – нормальная цена. Отнюдь. При такой цене никакая экономика долго нормально функционировать не сможет.

Гонконгский индекс Hang Seng перестал, как говорят китайцы, «полировать дно» и вырос на целые 3%.

Еще сильнее вырос технологический индекс Hang Seng Tech, увеличившись на 5%. Виновниками торжества стали онлайн-техи, чей рост подтянул наверх индексы: Meituan (3690 HK) +9,7%, Alibaba (9988 HK) +7,3%, Tencent (700 HK) +5,6%, NetEase (9999 HK) +8,6%, Baidu (9888 HK) +4,9%.

Что такое, неужели регулятор сказал что-то приятное? Нет, материковый Китай все еще на праздниках. Вероятно, сегодняшний отскок носит технический характер: накануне индекс Hang Seng снижался в течение 5 дней, достигнув вчера очередного минимума с начала года. Кроме этого, позитив на китайский рынок принесли снижение цен на энергоресурсы, а также новость о встрече лидеров США и Китая в конце этого года.

Результат нашего портфеля китайских акций в сегодня не такой выдающийся, как у индекса. Мы ставим на бóльшую доходность в средне- и долгосрочной перспективе – и эта ставка работает. Так, когда с 29 сентября до 6 октября Hang Seng снизился на 2,8%, наш портфель показал положительную доходность. С момента запуска портфеля 3 августа его доходность превысила 5%, тогда как индекс снизился на 5,7% с учетом сегодняшнего отскока.

Стратегия портфеля основана на широкой диверсификации, а также отборе компаний, в отношении которых регуляторные риски минимальные.

На сентябрьском вебинаре по китайскому рынку подробно рассказывали, какие отрасли китайской экономики сопряжены с высокими рисками, а какие, напротив, имеют шансы на опережающий рост. Так же представили около трех десятков идей для инвестирования в Китай, по-прежнему актуальных в связи с недавней коррекцией на китайском рынке. Вебинар доступен по ссылке.

В Китае резко выросло число дефолтов среди застройщиков

Специализирующийся на китайском рынке недвижимости исследовательский центр CRIC опубликовал тревожную статистику. Еще не закончившийся 2021 г. бьет рекорды последних лет по числу дефолтов. С начала года было зафиксировано нарушение выплат по 39 облигациям девелоперов против 14 в 2020 году. Общая сумма невыполненных обязательств по бондам с начала года превысила 46,7 млрд юаней ($7,2 млрд), что на 159% больше, чем за весь 2020 г. Если сравнивать с доковидным 2019 годом, становится еще хуже: рост на 596%.

Из публичных компаний, торгующихся в Гонконге, отличились Sinic (2103 HK) с невыплаченными процентами на $6 млн и Fantasia (1777 HK), пропустившая выплаты по бондам на $205 млн. Куда хуже дела у застройщиков с листингом на материке. На начало сентября China Fortune Land (600340 SS) не произвел выплаты по бондам и кредитам на сумму $13,6 млрд. На конец июля сумма невозвращенных займов Tahoe Group (000732 SZ) составила $6,8 млрд.

Evergrande (3333 HK) не выплатили в срок купоны по облигациям на сумму $131 млн, от дефолта компанию отделяет 30-дневный льготный период, истекающий в конце месяца. До конца 2022 г. только по бондам компания должна выплатить более $7 млрд.

Давление на китайских застройщиков вырастет в I полугодии 2022 года, когда наступит срок погашения облигаций на $58 млрд. Не исключаем дальнейшего роста дефолтов. У китайского руководства есть рычаги для смягчения потрясений на рынке недвижимости. Главный вопрос, который все еще остается без ответа – будет ли оно их использовать?

На наших глазах разворачиваетсядрама – мировой энергетический кризис.

Цены на газ на фьючерсных торгах в Европе взлетели до уровня $1500 за 1000 кубометров. Год назад цена для европейцев была в пять раз ниже.

Европейцы задают вопросы: кто виноват и что делать? Что касается вины – тут вопрос творческий. Скажем так, наложились несколько факторов.

Холодная зима 2020-2021 и жаркое лето 2021.

Переход на краткосрочные контракты по требованию самих умников-европейцев. Если проанализировать действия тех, кто принимал решения по данной тематике, мы увидим апофеоз непрофессионализма и отрицательной селекции.

Взрывной рост спроса со стороны Китая, который выгребает сейчас (по заданию Компартии) любые объёмы.

Политика тех, кто обещал Европе любые объёмы «газа свободы» по линии СПГ, а потом полностью переключился с этим очень «свободным» газом на Юго-Восточную Азию, куда поставлять в моменте выгоднее. В принципе, «…газовое ралли началось с резкого (на 20%) сокращения поставок СПГ, который трейдеры массово увозят в Азию, где цены выше.» (цитата Finanz.ru).

Чисто технический момент: массовые маржин коллы у хеджеров. «Как сообщил накануне Reuters, Glencore, Gunvor, Trafigura и Vitol столкнулись с маржин коллами на рынке газовых фьючерсов ЕС, где занимали короткие позиции в рамках стратегий хеджирования. Теперь банки требуют от компаний сотни миллионов дополнительного обеспечения, и некоторые из них начинают «резать» убыточные ставки, общий объем которых достигает $30 млрд.»

Важный фактор: Газпром, который еще в июле «сократил поставки на 10%, в августе повернул вентиль на трубопроводе «Ямал-Европа» и прекратил продажи газа через электронную торговую платформу (ЭТП) на весь предстоящий год.»

Расследование – это вопрос будущего. В моменте – полный хаос и коллапс. Понятно, что экономика таких существенных рывков цен не выдержит. А европейские домохозяйства не выдержат безумные счета за отопление и электричество.

К чему все происходящее может привести? Что нам нужно осознать?

Мировой энергетический кризис просто так – бесследно – не пройдет. Невероятный рост цен приведет к резкому росту инфляции по всему миру.

Данная ситуация грозит стать, при определенных раскладах, «черным лебедем», который встряхнет мировую экономику и мировые финансовые рынки.

Шуму в мире будет много. Взаимных обвинений – предостаточно. То, что кого-то назначат виноватым за все, не вызывает никаких сомнений. Кого назначат? «Газ свободы», улетевший в Китай («ничего личного, это бизнес, детка»), по определению будет признан безгрешным. По крайней мере, можно быть уверенным: дядя Сэм не даст себя в обиду и тем, кто вопрошает, быстро объяснит, под каким фонарем стоит искать, а под каким – нет. Европейцам назначить самих себя виноватыми? Это из области фантастики. Так же, как и свалить все на Грету. Не политкорректно. Что остаётся? Правильно. Китай и Газпром. Китай далеко и никому ничего не должен. Можно, конечно, наказать китайцев высокими тарифами и пошлинами. Но себе дороже. Опять же, это вызовет дополнительное инфляционное давление. И кто у нас остался?

Можно ожидать судебных процессов, расследований. Обязательно будет страшный крик со стороны Европарламента. Во что это все выльется? Сегодня сказать достаточно трудно. Далее вспоминаем бессмертное творение Достоевского. Старуха-процентщица уже, похоже, зарублена. Что будет дальше – читаем классика.

Как все это повлияет на финансовые рынки? Думаю, достаточно неприятно. Ни ФРС, ни ЕЦБ не закладывали в своих моделях такого развития событий. И будут вынуждены реагировать.

Вывод. МИНИМИЗИРУЕМ РИСКИ❗️ Не знаю, можно ли сейчас петь песню буревестника по Горькому: «Буря, скоро грянет буря!» Дело в том, что, по логике, мы давно уже должны были иметь невероятной силы бурю на рынках после всего, что сегодня происходит. Но… ликвидность правит бал. Быть глашатаем Апокалипсиса можно, но опасно. Все такого рода прогнозы давно уже заканчиваются пшиком.

На фоне происходящего, по моему мнению, минимизировать риски не помешает. В худшем случае недозаработаете. В лучшем – не потеряете.

Усилия китайских властей по разрешению энергетического кризиса становятся все радикальнее.

Оно и понятно – чрезвычайное время требует чрезвычайных решений.

На прошлой неделе Правительство потребовало от госкомпаний энергетического сектора обеспечить поставки в зимние месяцы любой ценой.

По сведениям источников, распоряжение было озвучено вице-премьером Хань Чжэнем, курирующим энергетический сектор, на чрезвычайном совещании по борьбе с кризисом в четверг. Оно касается всех отраслей от нефти и газа до угля и электрогенерации. Блэкауты недопустимы.

Это плохая новость для европейских потребителей газа и угля в начале отопительного сезона. Теперь конкуренция за поставки доступных на рынке энергоносителей обострится еще сильнее. Цены на газ в Европе на прошлой неделе впервые превысили $1200 за тысячу кубометров. В европейских единицах рекорд был еще круглее – 100 евро за мегаватт-час.

Интересно, что до нынешнего года рекорд был почти втрое ниже – 36,15 евро, и был установлен 30 сентября 2008 г. – через две недели после краха Lehman Brothers. То есть в разгар финансового кризиса, порожденного ипотечным кризисом в США. Казалось бы, причем здесь Evergrande?

Разумеется, аналогия притянута за уши, это просто забавное совпадение. Хотя, может и не очень забавное, ведь кто может в точности представить, что значит «любой ценой» для китайского руководства? Во всяком случае, экология и безопасность на угольных шахтах уже отошли на второй план.

Госугольщикам предписано работать на полную мощность до конца года, даже если они превысят годовые квоты, обусловленные экологическими целями. Частным компаниям обещано более толерантное отношение к инцидентам на шахтах. Напомним, что в марте этого года регулирование отрасли резко ужесточилось, за нарушения собственникам шахт грозили высокие штрафы и тюрьма. Это не могло не сказаться на объемах добычи.

Однако кризисная целесообразность диктует свои условия.

И экология, несмотря на то, что становится, по сути, новой мировой религией во главе с пророком по имени Санта Грета, вынуждена временно сделать шаг назад. Ибо экология экологией, но зимой замерзать или останавливать промышленность из-за нехватки энергии, не хочется никому.

Другой вопрос, насколько должна вырасти цена, чтобы эффективно снизить спрос при том, что возможности наращивания предложения в сжатые сроки жестко ограничены?

Может ли цена на газ еще подрасти?

Разумеется. Но до какого уровня сказать очень сложно. При этом стоит учитывать, что и текущие уровни являются критичными для многих производств, вынужденных приостанавливать свою деятельность из-за нежелания работать в убыток.