— Яша, прочитал сегодня, что Китай закупает у Израиля картофель. — И? — Да вот себе думаю: чего они сами не выращивают? — А я откуда знаю? Может, земли не хватает…

Вполне возможно, скоро нас «порадуют» очередными новостями о мировой программе вакцинации.

В среду стало известно, что Администрация Байдена поддерживает идею отказа от прав на интеллектуальную собственность на вакцины. Следующий шаг – за Всемирной торговой организацией (ВТО): чтобы одобрить новый план, понадобится поддержка всех 164 членов. По всей видимости, к такому шагу США подтолкнула очень напряженная ситуация с COVID в развивающихся странах. В Индии вчера было выявлено более 412 тыс новых случаев заражения. Еще недавно США блокировали предложения Индии и Южной Африки отказаться от защиты некоторых патентов и технологий и стимулировать производство вакцин в развивающихся странах; но теперь, как мы видим, все может измениться.

Подобная новость не сильно обрадовала ключевых производителей вакцин, но и не вызвала масштабную панику. Компании уверены: сложность производства будет означать, что только доступа к интеллектуальной собственности будет недостаточно. В пример приводят историю вакцины Moderna. Производитель отказался от своих патентных прав в октябре, а в четверг отметил отсутствие компаний, способных быстро произвести аналогичную вакцину и получить на нее разрешение. В последний момент у фармкомпаний появился неожиданный союзник. Ангела Меркель не согласилась с новым планом Байдена и заявила, что ограничивающими факторами в поставках вакцин являются производственные мощности и стандарты качества, а не патенты.

Битва за вакцины обещает быть долгой.

Похоже, за всеми этими громкими заявлениями больше политиканства и желания заработать очки, чем реальной заботы о человечестве. Впрочем, разве когда-то было иначе?

Как и обещали, продолжаем рассказывать о причинах конфликта между Австралией и Китаем.

Отношения двух стран начали ухудшаться, когда власти Австралии ввели запрет на оборудование и технологии 5G, поставляемые китайскими Huawei и ZTE в 2018 г. Кроме этого, Австралия поддерживает страны Запада в их любимых претензиях: Синьцзянский вопрос, проблемы Тайваня и Гонконга, а также конфликт в Южно-Китайском море. Следующий виток: май прошлого года, Канберра призывает независимо расследовать причины коронавирусной пандемии. Недвусмысленные намеки оскорбили Пекин и он ответил шквалом торговых ограничений: запрет на импорт говядины, эмбарго на уголь из Австралии, повышение торговых пошлин на австралийский ячмень и вино и др. При этом крупнейшая статья австралийского экспорта в Китай – железная руда – под ограничения не попала.

В результате товарооборот между Китаем и Австралией в 2020 г. снизился всего на 4%. А вот инвестиции Китая в Австралию в прошлом году упали на 60%, достигнув 6-летнего минимума, что отражает серьезную обеспокоенность инвесторов напряженными отношениями двух стран.

Из ухудшения отношений КНР и Австралии старается извлечь пользу Россия. В ноябре-декабре прошлого года наша страна увеличила экспорт угля в Китай на 21% до 1,4 млн т. Можно было и больше, но производственные и логистические мощности не позволяют. Для сравнения, США и Канада увеличили экспорт угля в Китай на 70-80% в ноябре прошлого года, и здесь уже речь идет о сотнях миллионов тонн.

Если торговая война наберет серьезные обороты, последствия для Австралии будут куда хуже, чем для Китая. Для Австралии Китай – ключевой торговый партнер, тогда как Австралия не входит в топ-10 стран – крупнейших импортеров китайской продукции.

Кстати, внешнеторговые позиции России по отношению к Китаю схожи с австралийскими. Как и у Австралии, наибольшую долю в российском экспорте в КНР занимают природные ресурсы. Китай для нас страна номер один во внешнеторговом обороте, тогда как Россия для КНР – не в первой десятке. Для нашей страны важно следить за развитием австралийско-китайского конфликта и делать выводы. Мало ли, еще пригодится.

Мировой производитель спортивных товаров Adidas решился избавиться от одного из своих основных брендов.

На продажу выставлен Reebok, который был куплен еще в 2006 году за $3.8 млрд. Таким приобретением немецкий производитель спортивной одежды в своё время пытался бросить вызов конкурентам из Nike. Но дорогая покупка так и не оправдала себя. Теперь Reebok могут приобрести любые заинтересованные компании всего за $1.2 млрд.

Уже на следующей неделе стартует первый этап торгов и желающие смогут подать заявки. Несмотря на очевидные убытки, Adidas будет рад получить дополнительные средства. Коронавирус ударил по компании, а чистая прибыль ожидается, по прогнозам, только к концу следующего года.

Среди потенциальных покупателей называют сразу несколько китайских компаний (Anta Sports, Li Ning). Однако тут включается политический фактор. Adidas и другие западные производители одежды разозлили китайские власти после того, как сделали заявления по ситуации в Синьцзяне. Бренды обозначили, что не используют хлопок из региона, добытый с применением насильственного труда. Китайские власти отвергли обвинения и фактически начали полуофициальный бойкот. Совсем недавно шанхайские организаторы полумарафона отказались от планов по закупкам футболок с логотипом Adidas.

На днях попробуем разобраться, почему Nike стоит почти в четыре раза дороже Adidas. И вообще в чем секрет успеха Nike.

Главный вопрос – какой уровень инфляции можно назвать критическим, после какого уровня мягкая политика центробанков начнет меняться?

Недавно Bloomberg опубликовал обзор и прогнозы по монетарной политике разных стран. Мы стараемся как можно чаще освещать денежно-кредитную политику важнейших для нас центробанков, потому что именно от их действий сегодня в большей степени зависит финансовый рынок.

Начнем с монетарной политики развитых стран.

Аналитики прогнозируют, что регуляторы развитых стран в этом году сохранят ключевую ставку на прежнем низком уровне. ФРС оставит верхнюю границу ставки на 0,25%, ЕЦБ сохранит ставку по резервам на -0,5%, Банк Японии на -0,1% и т.д. Это хорошо для фондового рынка, так как низкие ставки поддерживают спрос на акции и прочие активы.

Что касается «печатного станка», по мнению аналитиков, в 2021 г. он продолжит работать в таком же темпе почти во всех развитых странах. И даже временный рост инфляции в ближайшие месяцы этому не помешает.

Хочется верить, что аналитики Bloomberg окажутся правы. Тем не менее, рост инфляции может поменять планы центробанков.

Наибольший риск инфляции наблюдается в США из-за ее быстрого восстановления и серьезного вброса ликвидности в экономику. Высокая инфляция могла бы заставить ФРС ограничить покупку активов, но ФРС будет до последнего продолжать QE, чтобы не вызвать панику на фондовом рынке. Ибо в 2021 г. даже слухи о сворачивании печатного станка приведут к серьезным коррекциям и панике инвесторов. ФРС такая реакция не нужна.

Где та самая граница инфляции, после которой ФРС захочет свернуть QE? На мой взгляд, в ближайшие пару месяцев даже при инфляции 4% (г/г) ФРС, скорее всего, займет выжидательную позицию, совершенно справедливо ссылаясь на сильный эффект низкой базы и на то, что рост цен может оказаться временным. Тем не менее, если устойчиво высокий рост цен от 0,25% (м/м) будет сохраняться до середины лета (при таком росте цен годовая инфляция будет от 3,3-3,5% (г/г)), по нашему мнению, ФРС начнет сворачивать стимулы. Пока до этого далеко, но, повторюсь, нужно внимательно следить за инфляцией – она может поменять все модели оценок и прогнозы аналитиков.

Что касается ЕЦБ, банка Англии, Банка Японии – они, скорее всего, как и ФРС, в 2021 г. оставят темпы QE без изменений. Но их планы по сворачиванию стимулов наверняка будут озвучены раньше, так как от этих центробанков стабильность фондового рынка зависит меньше, чем от ФРС. Как говорится, могут себе позволить.

Банк Канады будет здесь одним из первых, кто начнет сворачивать покупку активов. Как ожидается, первый шаг будет сделан уже сегодня. Думаю, рынки на это отреагируют без паники и разочарований.

В развивающихся странах ситуация значительно отличается.

Тут инфляция уже начала наступать на пятки. Собственно, это касается и России – мы с вами видим это, когда ходим в магазин.

По прогнозу Bloomberg, Банки России, Бразилии и Нигерии в 2021 г. из-за растущего инфляционного давления повысят ставку. Но, как мне кажется, если моховик инфляции будет раскручиваться, повысить ставки в этом году могут еще и Банки Китая, Мексики и другие регуляторы.

Про Банк России мы неоднократно говорили – к концу года ждем ставку 5,25% или выше. До какого значения вырастет наша ставка за 2021 г. – вопрос творческий, так как дополнительным стимулом повысить ставку для нашего ЦБ может стать и растущее санкционное давление.

Отдельно хочется выделить Китай. Даже если китайский ЦБ не поднимет ставку в 2021 г., он будет активно пытаться сдержать рост долга при помощи отмены всевозможных программ поддержки и дешевых кредитных линий. Это вполне может привести к коррекциям на китайском рынке. Особенно на фоне начинающихся проблем китайских госкомпаний.

Банк Турции – это единственный ЦБ, от которого Bloomberg ожидает снижение ставки в 2021 г. Но это особый случай, ставка там 19%.

Вывод?

Если с инфляцией все будет спокойно, ЦБ развитых стран до конца года продолжат создавать приятную среду для роста акций и индексов при помощи низких ставок и QE. Но необходимо следить за инфляцией и риторикой регуляторов – это может поменять все прогнозные модели.

ЦБ развивающихся стран потихоньку сворачивают стимулы и повышают ставки уже сегодня. В некоторых странах в связи с этим могут наблюдаться проблемы с долгами и валютой. Сегодня особое внимание нацелено, конечно, на Турцию. Но сложности могут возникнуть и в других развивающихся странах. Тем более, что проблемы с развивающимися валютами и оттоком капитала – это заразно.

Все дружно волнуются о том, что в развитых странах инфляция может превысить цель регулятора на 2-3 п.п. Но дело в том, что если в мире раскрутится маховик инфляции, то у многих развивающихся стран к тому моменту инфляция будет значительно выше. Это может привести к серьезным коррекциям на развивающихся рынках и стать уже источником больших проблем. А значит в этом году стоит уделять не меньшее внимание инфляции в развивающихся странах.

«Неделя. Отражение». Новые санкции, атака IT сектора, Apple, Sputnik V, рубль, нефть, Китай.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Не успели утихнуть страсти вокруг Archegos Capital Management, как возникла угроза нового краха управляющей компании – на этот раз государственной и более масштабной.

Речь идет о китайской China Huarong Asset Management, глубоко интегрированной в финансовую систему страны.

В отличие от Archegos, ситуация с Huarong может выйти за пределы финансового рынка и бросить вызов незыблемой концепции о том, что высокая долговая нагрузка не является проблемой для крупных госкомпаний.

Ведь китайское государство всегда придет на помощь, ресурсов у него предостаточно. Но насколько хватит желания помогать?

В конце прошлого года серия дефолтов по облигациям госпредприятий с высокими рейтингами показала, что китайские власти не планируют спасать все свои компании без разбора.

Вообще, как раз для управления проблемными долгами руководство КНР и создавало China Huarong Asset Management.

Дело было после Азиатского кризиса 1997 г.: чтобы предотвратить новый финансовый кризис, правительство Китая учредило четыре компании по управлению активами.

Чтобы массив просроченных кредитов госкомпаний не угрожал функционированию банков, эти долги передавались в Huarong.

Тот, в свою очередь, секьюритизировал долги или конвертировал их в доли капитала, помогая крупнейшим госкомпаниям снизить долговую нагрузку.

В 2009 г. в China Huarong Asset Management приходит чиновник из комиссии по регулированию банковской деятельности Лай Сяоминь.

Под его руководством Huarong расширяет сферу деятельности, среди новых направлений: инвестбанкинг, доверительное управление, недвижимость.

В 2018 году Huarong управлял активами почти на $300 млрд.

В этом же году антикоррупционное ведомство инициирует расследование по обвинению Лай Сяоминя в коррупции. В течение 2018 г. капитализация компании снизилась на более чем 60%.

За самым громким коррупционным процессом следила вся страна.

В итоге насчитали, что с 2009 по 2018 гг. Лай Сяоминь набрал взяток на $277 млн.

Чем можно себя порадовать на эти деньги?

– Яша, что вы будете делать, если получите миллион долларов?

– Ничего!

– Почему?

– А зачем?

Но господин Лай не скромничал, а обзавелся «тремя сотнями» хороших вещей, приобретя более сотни апартаментов, сто любовниц и столько же качественных авто. Чтобы хватало на содержание всех и вся, Лай Сяоминь усердно работал.

Его China Huarong Asset Management выдавал кредиты ненадежным заемщикам, которым отказывали все остальные организации.

А еще Huarong масштабно занимал деньги на внутреннем и внешнем рынках. К слову, такой уважаемой государственной компании деньги давали в долг с удовольствием и под низкий процент.

Озвученный в январе этого года приговор Лай Сяоминю был предельно суров – смертная казнь.

Казнили Лая тоже удивительно быстро – меньше, чем через месяц после оглашения приговора.

Наказание выглядит слишком жестким за взятки в $277 млн в течение 10 лет, но это четкий сигнал «своим»: борьба с коррупцией под руководством Си Цзиньпина не признает компромиссов.

В настоящее время China Huarong Asset Management должен держателям своих бондов порядка $42 млрд, из них более половины – внешний долг.

По разным оценкам, от $3,6 до $7,4 млрд подлежит к выплате в текущем году.

Судя по промежуточному отчету, на 30 июня 2020 г. Huarong не располагал достаточным кэшем для погашения ближайших долгов.

Более свежие данные по итогам 2020 г. компания не опубликовала в срок: в результате Гонконгская биржа приостановила торги акциями Huarong с 1 апреля 2020 г.

Инвесторы забеспокоились.

В прессе циркулировали разные предположения: от реструктуризации до скорого банкротства Huarong.

Еще больше все занервничали, когда стало известно, что Минфин КНР, которому принадлежит более 60% акций China Huarong Asset Management, думает передать свой пакет государственной Central Huijin Investment.

По данным Bloomberg, доходность долларовых бондов Huarong с погашением в ноябре в четверг приблизилась к 100%, скорректировавшись в итоге до 39%.

Рынки всерьез опасались, что крупная управляющая компания может лишиться государственной поддержки.

Наконец, в пятницу и регулятор, и Huarong дали свои комментарии.

Huarong заверил своих кредиторов, что вовремя проведет ближайшие выплаты по долгам 18 и 27 апреля.

Банковский регулятор заявил, что у Huarong достаточно ликвидности, все четыре государственные управляющие компании работают стабильно и финансовые показатели у них в норме.

По сообщению Reuters, китайский регулятор попросил банки не отказывать Huarong в выдаче кредитов (ведь «у Huarong достаточно ликвидности» ?).

Похоже, в этот раз обошлось: Большой брат не позволит рухнуть системно важной компании.

Однако ситуация с Huarong, вслед за дефолтами в прошлом году, ведет к пересмотру рисков государственных корпораций Китая.

Если правительство перестанет поддерживать госкомпании, то инвестиции в них уже не кажутся безопасными.

После интенсивной борьбы с распространением коронавируса и в результате усилий для восстановления экономики, в Китае скопилось рекордное количество долгов.

Китайские власти призвали бороться с долгами как местные правительства, так и корпоративный сектор.

Вполне возможно, что увидим в этом году новые дефолты китайских госкомпаний.

К слову, международные агентства присваивали Huarong, как и другим госкомпаниям, высокие инвестиционные рейтинги, которые попали под пересмотр лишь на этой неделе.

Чему учит эта история?

Не покупать сто автомобилей (шучу ?).

Не полагаться на рейтинги.

Видеть риски там, где их игнорируют остальные.

Не рассчитывать на государство.

И, конечно, тщательно анализировать компании перед тем, как в них инвестировать.

Как анализировать? Как снижать риски? Об этом я регулярно рассказываю во время своих обучающих и марафонов, а также на этом канале. Stay tuned ?

Почему сталь? Причин несколько. 1. Цены на сталь – на многолетних максимумах. Сегодня цены на стальной прокат находятся на многолетних максимумах. К примеру, с начала февраля 1 тонна горячекатаного проката (цена FOB, Черное море) подорожала на 15%, а за год цена удвоилась. 2. Китай снижает производство на фоне снижения спроса. Резкому росту цен на сталь способствовала политика Китая в области экологии. Так, Китай к 2030 г. планирует на 30% снизить выбросы углерода в атмосферу. Мероприятия, связанные с такой модернизацией, скорее всего приведут к снижению производства стали. Кроме того, Поднебесная в 2021 г. намерена снизить выпуск стали на фоне некоторого сжатия внутреннего спроса. Это, в свою очередь, с одной стороны, ослабит конкуренцию на внешних рынках, а, с другой, может привести к созданию дефицита стального проката в мире. 3. …однако США могут поддержать мировое потребление. Недавно президент США представил план по обновлению инфраструктуры и промышленности в стране на $2 трлн. В частности, план затрагивает сферы, в которых потребление стали весьма высоко; на эти отрасли планируется потратить около $900 млрд (мосты, дороги, порты, аэропорты и др.). По некоторым данным, на каждый потраченный миллиард долларов потребуется около 50 тыс т стали. Таким образом, потребуется дополнительно порядка 42 млн т стали при годовом объеме производства в США около 73 млн т.

Если ситуация будет развиваться по описанному нами сценарию, то для сталелитейщиков может сложиться уникальная ситуация. Во-первых, ведущий мировой производитель стали – Китай – снижает производство, и из-за этого уступает часть экспортных рынков. Во-вторых, потребление стали в мире при этом если и снизится, то, скорее всего, не существенно, а на отдельных рынках (США) может возникнуть дефицит. В-третьих, на фоне планов Китая по снижению выплавки стали, начали корректироваться цены на железную руду и коксующийся уголь – этот рынок готовится к снижению спроса. Так, цены на руду с 62%-м содержанием железа на внутреннем рынке Китая за последние пару недель упали почти на 10%.

Вывод: цены на сталь, вполне возможно, останутся на высоком уровне (сейчас они на максимуме с 2008 г.), а стоимость руды и угля может снизиться. Мечта для любого сталевара! В результате − рост рентабельности и эффективности производства. Это идеальный сценарий, и, вероятно, он не реализуется в полной мере; тем не менее, конъюнктура рынка стали сегодня остается весьма благоприятной.

Кто является бенефициаром сложившейся конъюнктуры? Мы выделяем несколько компаний. В тройку лидеров вошли: US Steel – одна из ведущих сталелитейных компаний США. Может стать прямым бенефициаром реализации плана Байдена. Несмотря на то, что за последние месяцы котировки существенно выросли, акции выглядят значительно недооцененными. Например, форвардный EV/EBITDA компании на 2021 г. составляет 3,4х, а средневзвешенный коэффициент за 12 лет – порядка 7,8х (теоретический upside составляет около 126%). ММК – одна из наиболее недооцененных историй в российском металлургическом секторе. Имеет очень сильную фундаментальную картину (высокая рентабельность, низкий долг) и хорошие перспективы по дивидендам. «Северсталь» – на сегодняшний день самая рентабельная сталелитейная компания мира. Маржа EBITDA в 2021 г. может составить порядка 43%. Как и ММК, может порадовать акционеров хорошими дивидендами. Правда, по мультипликаторам «Северсталь» выглядит несколько дороже «Магнитки».

Прочие привлекательные, на наш взгляд, истории из стальной отрасли представлены в таблице.

До конца прошлого года китайские власти не сильно обращали внимание, насколько поведение отечественных интернет-гигантов вписывается в антимонопольные рамки.

Все себя чувствовали достаточно вольготно, пока Джек Ма не позволил себе публично покритиковать регуляторов. И пошло-поехало.

– Сара, мы с тобой женаты первый день, а уже ссоримся…

– Таки я два года ждала этого дня!

После громкого штрафа Alibaba китайские регуляторы продолжили активную работу по направлению интернет-платформ на путь истинный.

Во вторник совещание с компаниями провели сразу три ведомства: по регулированию рынка, по киберпространству и налоговое.

На встречу позвали 34 интернет-компании, в том числе Tencent, Baidu, ByteDance, Meituan и JD. В центре внимания регуляторов – нарушения антимонопольного законодательства, утечка личной информации, злоупотребление большими данными и алгоритмические манипуляции.

Платформам дали месяц на «самопроверку» и исправление нерыночных практик.

В течение трех дней, начиная с сегодняшнего, интернет-платформы будут публиковать свои «обещания работать в соответствии с законом».

Baidu, JD, Pinduoduo, Meituan и ByteDance оказались среди 12 самых ответственных компаний, свои обещания исправиться по конкретным пунктам они опубликовали уже сегодня.

Интересно, что на вчерашнее совещание у регуляторов акции компаний-участниц отреагировали, в целом, негативно.

А сегодняшние «обещания» инвесторам понравились.

На Гонконгской бирже акции Baidu и Meituan прибавили более 3%, JD вырос на 2,55%.

Забавная новость. Согласно Bloomberg, США более не планируют считать Китай валютным манипулятором.

С чего вдруг такая благость снизошла на Дядю Сэма – будем разбираться. Однако факт остается фактом.

Для понимания вопроса.

Страна манипулирует валютой, если она специально продает свою валюту, чтобы сделать ее дешевле, а экспорт, соответственно, выгоднее.

США могут признать ту или иную страну «валютным манипулятором», если она соответствует двум из трех следующих критериев:

1. ее торговый профицит с США превышает $20 млрд

2. общее положительное сальдо внешнеторгового баланса превышает 2% ВВП

3. валютные интервенции ЦБ превышают 2% ВВП.

Сейчас в списке стран, за действиями которых внимательно наблюдает всевидящее око Саурона, находятся Швейцария, Таиланд, Тайвань, Индия, Япония, Южная Корея, Вьетнам, Сингапур и Малайзия.

Ну а неоднократные замечания получали многие, в том числе и Россия.

В последнем отчете в список поместили Индию и Швейцарию, но с тех пор официальные лица этих стран в значительной степени игнорировали США и продолжали продавать свою валюту и покупать доллары, что указывает на то, что ярлык «валютный манипулятор» уже не так страшен, как раньше.

Впрочем, будем откровенны. Как пишет РБК,

«Внесение в число «валютных манипуляторов» не влечет за собой никаких автоматических санкций. По американскому законодательству США должны проконсультироваться с Международным валютным фондом, чтобы попытаться устранить несправедливое преимущество, которое дает той или иной стране ее валютная политика. С прошлого года американские компании наделены правом, если они могут доказать, что их иностранные конкуренты получили от валютных манипуляций выгоду, требовать для себя компенсационной пошлины — недооцененная валюта в этих случаях рассматривается как субсидия, приносящая неправомерные выгоды иностранному бизнесу.»

На мой взгляд, тот факт, что Китай уберут из злополучного списка, не значит, что Белый Дом смилостивится над всеми остальными странами, манипулирующими валютой.

Это, скорее, попытка повысить доверие к понятию «валютный манипулятор». Как я уже писал, чтобы страна попала в список, должны выполняться два из трех критериев. В случае с Китаем выполнялся один. Так что США теперь действует более последовательно, а не меняет критерии для нацеливания на определенную страну.

Более того, по источнику Bloomberg, критерии определения «валютного манипулятора» будут изменены так, что торговый профицит с США не будет рассматриваться как «единый всеобъемлющий показатель».

Тоже шаг в сторону повышения доверия.

Думаю, цель наказать всех манипулирующих валютой все еще остается одной из основных для Минфина США.

Более того, допускаю, что Белый дом будет продолжать оказывать давление не только на Китай, но и на некоторых из его союзников, в том числе и при помощи оценки их валютной политики.

Компании оборонного сектора могут быть весьма интересны в среднесрочной перспективе.

Публикуем топ-7 представителей американского сектора Aerospace & Defence.

Геополитическое противостояние США и Китая, а также напряженность в отношениях с Россией могут стать неплохими триггерами для «оборонки». Демократы, пришедшие к власти, с одной стороны, хотят увеличить расходы на «зеленую» энергетику, а, с другой – могут подогревать военные конфликты в разных точках планеты для достижения своих тактических и стратегических целей.

Китай и Россия практически официально были объявлены Штатами своими основными геополитическими противниками. Это не значит, что нас ждет прямое столкновение, но на «нейтральных» территориях стороны вполне могут пытаться выяснять отношения. Это классическая схема, которую мы уже видели в Гонконге или в странах Ближнего Востока.

Затраты на нужды военных ведомств во всем мире растут примерно с 2014 г., то есть седьмой год подряд. Тогда они составили $1,75 трлн. Мировые расходы на оборону в 2020 г. составили $1,93 трлн, что на 1,9% больше, чем в 2019 г. При этом в ближайшие пару лет под влиянием пандемии коронавируса рост замедлится, особенно последствия будут заметны в 2022 г., но к 2030 г. военные расходы могут достигнуть $2,23 трлн.

Некоторое снижение роста оборонных бюджетов зачастую означает лишь перераспределение средств на более перспективные и передовые виды вооружений. Как, например, американская программа Battle Force 2045. Это проект развития ВМС США, который предполагает строительство более 500 кораблей, включая большое количество беспилотников.

Реализация проекта потребует значительного увеличения расходов на обновление флота. По некоторым данным, расходы на судостроение должны возрасти до $27 млрд. В 2021 г. ВМС США по проекту бюджета, составленному сенатом, получит $21,35 млрд на постройку новых боевых кораблей и около $19 млрд на авиатехнику.

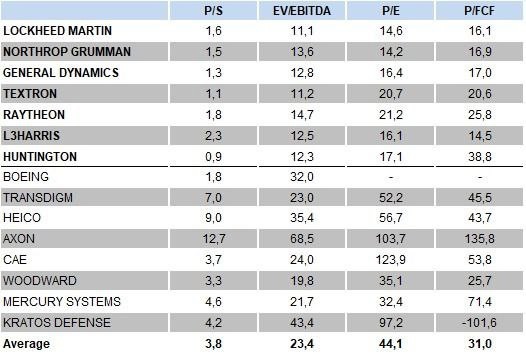

Рейтинг наиболее привлекательных компаний оборонного сектора

Рейтинг наиболее привлекательных компаний оборонного сектора мы разделили на три части: top picks, компании, за которыми нужно следить и все прочие.

В топ-7 вошли компании Lockheed Martin (LMT US), Northrop Grumman (NOC US), General Dynamics (GD US), Textron (TXT US), Raytheon (RTX US), L3Harris (LHX US) и Huntington (HII US).

Подробнее о top picks:

Lockheed Martin – один из ведущих мировых военных подрядчиков, основной специализацией является авиация . LMT поставляет почти все типы самолетов правительственным и коммерческим заказчикам в США и других странах. Правительство США является крупнейшим клиентом Lockheed, на него приходится около 71% выручки.

Northrop Grumman – крупная компания оборонного сектора, поставляет товары и услуги оборонным предприятиям США. Бизнес разделен на 4 основных сегмента: аэрокосмические системы, инновационные системы, системы для миссий и технологические услуги. Доля госзаказа составляет около 85%.

General Dynamics – одна из крупнейших американских военных компаний. Основная направление деятельности – аэрокосмический сегмент. Кроме того, компания поставляет боевые системы (танки и зенитные комплексы), услуги в области IT (разработка ПО, кибербезопасность в «оборонке» и прочее), а также морские системы. Примерно 40% выручки компании занимают услуги по обслуживанию вооружений всех видов, так что даже в мирное время компания чувствует себя вполне комфортно, учитывая огромный военный парк в США.

Кроме того, если нет желания «связываться» с отдельной компанией (у каждой свои риски) на американском рынке торгуются ETF на «оборонку». К примеру, ISHARES U.S. AEROSPACE & DEF (ITA US) или SPDR S&P AEROSPACE & DEF (XAR US).

Сейчас мировая экономика постепенно восстанавливается, вместе с ней восстанавливается и спрос. Однако ряд отраслей, напротив, сокращает объемы производства из-за острого дефицита чипов. Особенно тяжело пришлось крупным автопроизводителям – порой дело доходит до закрытия заводов.

У китайских компаний все то же самое: так, разработчик электромобилей Nio был вынужден приостановить производство и пересмотреть план выпуска авто из-за нехватки чипов.

Сектор полупроводников давно в приоритете у китайского руководства. Китай – крупнейший потребитель полупроводниковой продукции в мире. Меньше трети чипов производят местные предприятия, остальное страна импортирует. Важное примечание: говоря о полупроводниках в Китае, мы оставляем за скобками тайваньскую TSCM – мирового лидера в этом секторе во многом благодаря американским технологиям.

Китай хочет производить столько чипов, чтобы полностью обеспечить внутренний рынок. В планах выйти на самообеспечение полупроводниками к 2030 г. Ключевую роль здесь должен сыграть SMIC – крупнейший производитель чипов материкового Китая. В этом месяце SMIС объявил о строительстве нового производства полупроводников в Шэньчжэне, совместно с городской администрацией компания вкладывает в проект $2,35 млрд.

Китайское руководство решило поддержать отечественных производителей микросхем новыми налоговыми и таможенными послаблениями. В частности, до конца 2030 г. от импортных пошлин освобождается оборудование и детали, а также сырье и материалы, аналогов которым нет на внутреннем рынке. Новыми льготами могут пользоваться не все китайские чипмейкеры, а только те, кто достаточно технологичен: эти компании должны изготавливать чипы как минимум по 65 нанометровому тех. процессу, ранее было достаточно пересечь порог в 500 нм. Стоит уточнить, что в случае с полупроводниковыми изделиями чем меньше число нм – тем сложнее изготовление, большая доля брака и стоимость соответствующего оборудования.

Чтобы не зависеть от импорта чипов, Китаю предстоит решить задачу не только количественно, но и качественно – преодолеть технологический разрыв с лидерами рынка. По разным оценкам, чтобы догнать наиболее передовые сегодня технологии полупроводников, китайским компаниям потребуется от нескольких до десяти лет. Помимо грамотной государственной политики, может помочь соседство с TSCM, откуда материковые компании переманивают ценных специалистов.

Сможет ли Китай реально добиться независимости в полупроводниках к 2030 г.? Судя по котировкам SMIС (0981 HK), которые снижаются в последнее время, рынку это кажется маловероятным. Китай уже совершал «маловероятные» прорывы в технологиях, так что чем черт не шутит. Будем посмотреть.

Доброе утро, друзья! Первым делом – краткая пробежка по рынкам.

Что день грядущий нам готовит?..

После отличного закрытия предыдущей недели, где индексы Dow Jones и S&P 500 подошли к своим максимальным уровням, а NASDAQ намекнул на возможность оного, начало недели выглядит как некая попытка коррекции вниз, причем по всем фронтам.

Фьючерсы на американские биржевые индексы намекают на возможное снижение в пределах 0,5%.

Товарные группы также снижаются.

Не сильно, но тем не менее.

На рынке драгметаллов все движения, опять же, не драматические, но тоже – в южном направлении.

Нефтяные котировки – падения в пределах 1,5-2%.

Причина понятна – разблокирован Суэцкий канал. Пробка скоро рассосется, поставки восстановятся, дефицита нефти и нефтепродуктов не будет. А вот спрос… Вопрос творческий.

Валютные пары – в основном, все на месте.

Легкое укрепление доллара относительно закрытия пятницы.

Пока ничего особо интересного.

Однако неделя планирует быть весьма насыщенной.

События и макроданные предстоящей недели:

– Производственные PMI по всему миру;

– Число рабочих мест вне с/х сектора США;

– Инфляция в еврозоне;

– Краткосрочный экономический обзор предприятий Японии Tankan.

Кроме того, рынки будут следить за новостями о дальнейших стимулах в США в виде дополнительных расходов на инфраструктуру.

Байден намерен объявить в среду о плане на инфраструктурные вложения в общем объёме не менее $3 трлн. Однако любые новости о дополнительных стимулах могут быть ослаблены контрмерами, введенными в оплату дополнительных расходов, особенно повышением налогов.

Как все мы прекрасно понимаем, демократы будут торопиться что-то решить по вопросу инфраструктурных вложений, поэтому новостей по тематике должно быть немало. Это может найти отражение в котировках акций компаний, которые в теме.

Данные о промышленности подскажут, наблюдается ли рост инфляционного давления и догоняет ли предложение спрос.

Тем временем США опережает крупнейшие развитые страны, хотя рост возобновился и в Великобритании, и в еврозоне, оставив в упадке только Японию. Различия в росте частично отражают разные меры сдерживания COVID19, но также прогресс в развертывании вакцины и сопутствующий подъем доверия, достигнутый в США и Великобритании. Меры стимулирования, вероятно, также сыграли ключевую роль, особенно в США.

На прошлой неделе доллар установил новый максимум за год по отношению к евро, иене, швейцарскому франку, шведской кроне и китайскому юаню. Евро, в свою очередь, упал до самого низкого уровня с ноября прошлого года.

Начинает волновать тот факт, что несколько штатов США сообщают о более высоком уровне заражения, чем оно виделось ранее. Остаётся надеяться на то, что данная новость простимулирует ускорение вакцинации.

Обращаю внимание – из-за Пасхи в Европе предстоящая неделя будет короткой.

Ну в и завершение: Европа перешла на летнее время. Таким образом, европейские рынки теперь открываются в 10 утра по Москве.

Думаю, для краткого резюме того, что ждет нас на неделе – достаточно ?

P. S. Пока писал эти строки, просадка фьючерсов на рынки США усилилась. Похоже, ждем некоторую коррекцию. Нефть на фоне новостей о разблокировке Суэца также немного усилила свое падение.

В прошлом году мы вели забавную и полезную субботнюю рубрику биржевого языка, где помогали нашим подписчикам, особенно новичкам, пробираться сквозь «дебри» биржевого сленга.

Решили продолжить эту полезную форму общения. Формат немного поменяем – очень важно, чтобы мы с вами разговаривали на одном языке, поэтому больше внимания будем уделять основополагающим вещам, без понимания которых работа с инвестициями невозможна.

Мы будем не просто кратко разъяснять, что значит то или иное слово или выражение, но и постараемся объяснить суть процессов, которые отражают эти термины.

При этом будем стремиться сохранить толику юмора, иначе субботний день превратиться в рабочие будни?

Биржевой листинг компании.

Каждый день на торговых площадках происходят размещения ценных бумаг: акций, ADR и GDR, облигационных выпусков.

Все биржевые размещения становятся возможными благодаря процедуре биржевого листинга.

Что такое биржевой листинг, чем отличается вторичный листинг от первичного, чем депозитарные расписки отличаются от обычных акций?

Практически любая компания может выйти на биржу для того, чтобы получить деньги в обмен на выпускаемые ею ценные бумаги (акции, облигации, расписки и прочие).

С листинга все начинается. Это будто «диссертацию защитить», или даже сложнее; кто понимает, тот подтвердит, как это бывает сложно.

Только через процедуру листинга компания может предложить свои ценные бумаги к торговле через биржу, предложить их рынку — это основа биржевого обращения ценных бумаг.

Доступ к размещению ценных бумаг на бирже (процедура листинга) расширяет возможности конкретного эмитента:

• укрепляет доверие инвесторов; компания-эмитент получает новый источник финансирования для развития бизнеса (получению денег в обмен на ее акции или облигации) в своей стране или за ее пределами;

• капитализация компании растет.

Есть и недостатки, они относительны, но:

• отчетность станет прозрачна не только для инвесторов, но и для конкурентов, что не всегда полезно в конкурентной борьбе;

• листинг не самое дешевое удовольствие.

Листинг – очень строгая и многоэтапная процедура, ведь трейдеры (рынок) получают доступ только к тем акциям, которые удовлетворяют всем требованиям торговой площадки. Ведь, включая бумагу в свои котировальные списки, биржа берет на себя ответственность за то, что инвестор всегда сможет купить или продать эту бумагу на площадке и не получит проблем.

В процессе листинга отсеиваются недобросовестные или неготовые к нему компании.

Если компания не готова, она может быть включена в специальный предлистинговый список, и сделки по этой бумаге выводятся за пределы торговой системы.

Также бумага может быть исключена из котировального списка путем делистинга. Такая процедура может быть проведена биржей или самой компанией по разным причинам:

• низкий спрос на бумаги;

• истечение сроков обращения, например облигаций;

• невыполнение эмитентом биржевых требований, например, плохое раскрытие отчетности, что происходило недавно с китайскими компаниями на американских биржах;

• ликвидация эмитента, что не всегда плохо, а происходит, например, по причине слияния компаний.

Есть несколько основных видов листинга по типу и схеме проведения.

Первичный листинг – компания впервые выходит на биржу. Как правило, это происходит на своем, родном, локальном рынке.

Вторичный листинг – вывод ценных бумаг компании на новую торговую площадку, обычно на международный рынок; ее бумаги попадают в котировальные списки иностранных торговых площадок.

Специальный листинг – если бумага эмитируется для определенных целей или ее обращение ограничено узким кругом профессиональных инвесторов (величина инвестиций, специальные бумаги, условия обращения). Например, еврооблигации или недавнее размещение Телеграм.

Депозитарный листинг – выпуск депозитарных расписок, которые позволяют преодолеть запрет на инвестиции в акции (облигации) зарубежных компаний. Депозитарные расписки предоставляют инвесторам все права на владение иностранными ценными бумагами, оставаясь в статусе внутренних ценных бумаг.

Не успел Китай обменяться санкциями и упреками с США, как «прилетело» из Европы.

Ответные меры из КНР также не заставили себя ждать.

Новые санкции, пусть и не затрагивают рынки непосредственно, усиливают напряжение между восточным колоссом и Западом.

Китайские фондовые биржи закрываются в минусе второй день подряд.

На этом фоне интересно посмотреть на Xiaomi, которой, похоже, удалось «победить систему».

В начале этого года Xiaomi попала в черный список организаций, якобы связанных с военным сектором. Этот список был инициирован администрацией Трампа, в него включили десятки китайских компаний, среди них – конкурент Xiaomi по смартфонам Huawei Technologies, производитель полупроводников SMIC и разработчик дронов DJI.

Американским инвесторам запрещено приобретать доли в этих компаниях.

Владельцы бумаг должны избавиться от них к ноябрю 2021 г.

Xiaomi числится в множестве ETF, выпускаемых американскими инвестиционными компаниями. Среди крупнейших институциональных держателей Xiaomi – Vanguard и Black Rock. За три месяца акции компании потеряли более четверти своей стоимости, а ведь масштабная распродажа еще не началась.

С самого начала этой истории в Xiaomi отрицали какие-либо связи с военными и оспорили в суде решение о включении компании в черный список.

И таки выиграли этот суд – спустя два месяца тяжб, вопреки многим прогнозам. Теперь Минобороны США не может запрещать американцам инвестировать в Xiaomi. Индексный провайдер S&P Dow Jones Indices уже объявил, что Xiaomi снова может быть включена в американские фондовые индексы.

Xiaomi удалось отстоять свои позиции на американском фондовом рынке без политического вмешательства.

Примеру Xiaomi собирается последовать ряд китайских компаний из черного списка.

Вполне возможно, некоторые из китайских техов смогут доказать свою непричастность к военному сектору и добиться отмены решения Пентагона. И это точно будет не Huawei.

Слишком высокое давление и слишком громкие скандалы. Слишком лакомый кусок инфраструктуры и технологий 5G.

Кто следующим сможет «побороть систему» средствами самой системы? Будем посмотреть.

В пятницу произошло кое-что необычное для «первички» в рублевых облигациях.

Открыла книгу заявок на 5-летний облигационный выпуск с амортизацией на сумму не более 7 млрд руб. государственная Казахстанская НК “Продкорпорация”.

Эмитент со 100% государственным участием, по сути своей, квази-суверен. Индикатив по купону был обозначен давно и составлял он “жирные” 8,95% годовых. Итоговая книга закрылась с купоном 8,99%, объем размещения составил скромные 2,45 млрд руб. Впервые на нашей памяти книга закрывается с купоном выше начального индикатива.

Этот кейс очень показателен в части отношения инвесторов к текущей ситуации на долговом рынке. Нашлось очень немного желающих брать на себя риск нового эмитента, да еще и на горизонте более трех лет, даже с такой “жирной” премией к доходности ОФЗ. А ведь бумажка-то более чем хорошего кредитного качества! Мы на прошлой неделе в основном стояли в стороне от первичного рынка. Растущие доходности облигаций и рост ставок пока не стимулируют желание активно работать на первичке.

В целом казахстанские эмитенты начали приходить на российский рынок за деньгами в надежде занять “задешево”. Мы уже отмечали, что причина этого в низких ставках у нас и высоких – в Казахстане.

Ничего плохого в самой этой тенденции, когда друзья-соседи приходят и размещаются на российском рынке, я не вижу. Скорее наоборот – это замечательно, так как только способствует повышению реального авторитета страны и хорошей экономической интеграции.

Чем больше в наше инвестпространство будут интегрироваться зарубежные игроки, тем меньший зазор по санкциям мы оставляем для супостатов. Иначе, проводя санкции против нас, они автоматически начинают бить по… «прочим разным шведам». Что не всегда разумно и выгодно для них самих.

Более того, мечтаю о тех временах, когда у нас будут размещаться и китайцы, и индийцы, и европейцы и латиноамериканцы и… чем черт не шутит, англичане с американцами. О том, чтобы и Украина начала у нас размещаться, пока даже мечтать не стоит. А жаль…

Звучит все это пока на грани Раннего Хазанова и позднего Райкина. Но… Мечтать мне никто не запретит

Она упала… почти на 8%. Кто виноват? И что делать? Шеф, все пропало?

Очень неплохая статья на тему снижения котировок нефти.

Факторов, приведших к такому резкому обвалу цен, несколько.

1. Резкий рост доходностей по UST, который привел к укреплению доллара, что не могло не вызвать просадку цен на нефть. Сам по себе фактор не самый значительный, но тут сработал в комплексе. 2. «Чуть ранее поступил сигнал со стороны азиатского физического рынка нефти. Внезапно сократился аппетит китайских покупателей нефти. Это вызвало гнев со стороны США, которые нашли объяснение снижению китайского спроса контрафактными баррелями иранской нефти». 3. Проблемы с вакцинацией в Европе и, самое главное, новые локдауны, продолжение старых локдаунов. Короче: ожидалось, что потихоньку пойдет более энергичное раскрытие экономик. Ан нет. 4. На мой взгляд, в данном случае одна из основных причин – техническая. Маржин-коллы спекулянтов. Давненько (уже год) мы не сталкивались с этой проблемой. Но факт остается фактом: спекулянты ранее настолько сильно поверили в нефть по 100 и нарастили свои позиции, что расплата не заставила себя ждать. Сильные просадки привели к еще более сильным падениям в результате закрытия маржинальных позиций. Тем более, не забываем: торгуется не нефть, а нефтяные фьючерсы, штука маржинальная и посему более волатильная.

Теперь плавно переходим от «кто виноват» к «что делать».

Полагаю, ничего драматического не будет. В нефть по 20, или даже 30, не верю.

Ну обвалилась нефть с 70 до 63, после более чем энергичного роста ранее. Ничего страшного. Снова в какой-то момент рост возобновится. Экономики скоро начнут выходить из летаргического сна. Спрос восстанавливается. Предложение ПОКА жестко контролируется. А с иранским контрафактом, думаю, янки быстро разберутся.

Обратите внимание, как спокойно отреагировал рубль на такое злодейство в нефти. Совсем чуток (на 0,6% примерно, если точнее) просел. Так, для приличия. Да и то, скорее, на опасениях новых горячих пожеланий нам счастья и здоровья из-за речки. Иначе говоря, рынок особо не закладывается на зловещие дальнейшие падения нефтяных котировок. И хорошо.

Китайский маркетплейс Pinduoduo – компания, которой в свое время удалось невозможное.

Придя в онлайн-коммерцию в 2015 году, когда сектор уже был плотно занят Alibaba и JD.com, Pinduoduo смогла вырасти в их полноценного конкурента.

Вчера у Pinduoduo было две новости – хорошая и плохая.

Начнем с хорошей: количество активных покупателей за год увеличилось на 35%, составив 788,4 млн. И это больше, чем у Alibaba.

Плохая новость: основатель компании Колин Хуан ушел с поста главы совета директоров компании, чтобы заняться научными исследованиями.

Акции Pinduoduo на бирже Nasdaq отреагировали снижением на 7% за день, в моменте падение достигало 10%. Overreacted? Давайте разбираться.

Инвесторы сейчас в напряжении из-за того, что китайский регулятор усиливает надзор за крупными онлайн компаниями.

Pinduoduo у них «на карандаше»; только в начале марта сервис групповых закупок компании был оштрафован на $230 тыс. за манипулирование ценами.

Может ли неожиданный уход главы Pinduoduo быть связан с политикой?

Китайские власти выражали благодарность Pinduoduo, как и Alibaba, за . Компания начинала как площадка, позволяющая фермерам продавать свежие фрукты в города. Правда, в итоговый почетный список «передовиков» по борьбе с бедностью Pinduoduo не попала.

Уход Колина Хуана из компании не связан с опрометчивыми заявлениями или поступками, навлекшими недовольство властей.

Еще в 2017 году он говорил, что не собирается всегда стоять у руля Pinduoduo. В течение последних лет он постепенно отходил от управления своим детищем. Новый председатель совета директоров – CEO компании Лэй Чэнь, свой человек для Колина Хуана.

Сам Колин в письме акционерам сообщал, что для быстрого и качественного роста в долгосрочной перспективе Pinduoduo нуждается в научных исследованиях. Этими исследованиями он и намерен заняться. В общем, дал понять, что компанию не бросает.

На американском премаркете акции Pinduoduo снижаются.

Похоже, инвесторы не верят, что за внезапной отставкой мистера Хуана стоит чисто исследовательский интерес.

Тем не менее, на бумагу стоит обратить внимание.

Даже несмотря на то, что акция сравнительно дорого торгуется по форвардному P/S (на уровне 12,75х), не исключено спекулятивное движение наверх после существенной просадки.

“Неделя. Отражение”. США, Victoria’s Secret, Лагард, PIGS, Китай, Спутник.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.

Эпопея под названием «Подарим народу Америки скромные 1,9 триллиона долларов» завершена.

Как и следовало ожидать, рынки отреагировали на воистину царский подарок с большим энтузиазмом.

Согласно исследованию Deutsche Bank, получатели чеков планируют вложить почти 40% своих стимулирующих денег в фондовый рынок.

Практически все подросло: и технологический сектор, и отрасли традиционной экономики.

Число американских рабочих, подавших первоначальные заявки на пособие по безработице на прошлой неделе, упало больше, чем ожидалось, что является последним признаком улучшения занятости. Однако все же, нужно понимать, что рынок труда США все еще далек от полного восстановления.

Самое интересное: как только Байден подписал новый пакет стимулов, демократы уже начали работу над следующим пакетом. Администрация Байдена изначально намеревалась дополнить план помощи COVID пакетом «восстановления» инфраструктуры. Однако разработка предложения заняла больше времени, чем предполагалось, поскольку Белый дом неоднократно откладывал предполагаемую дату его обнародования.

Между тем, набирает силу отдельный, но взаимосвязанный пакет новой промышленной политики – этот пакет направлен не столько на сокращение выбросов, сколько на предотвращение экономического превосходства Китая.

Законодательный пакет демократов по Китаю будет направлен на включение мер по укреплению цепочек поставок в США, расширению американского производства полупроводников, созданию сетей 5G по всей стране и вливанию миллиардов в инвестиции в американские производственные компании и центры, среди других предложений. «Помимо решения проблемы климатического кризиса, расового и экономического неравенства и иммиграции, принятие законодательства, которое позволит Соединенным Штатам превзойти Китай и создать в Америке рабочие места, что является важной частью усилий демократов по восстановлению экономики».

Пока точный размер всех инициатив окончательно не известен. Главное: речь идет о триллионах долларов. Все по плану. Демократы, верные своим идеалам, планируют переплюнуть республиканцев в борьбе за скорость печати.

Как рынки в таких условиях могут упасть?

Одна «Санта-Барбара» сменяет другую. Первый сезон завершен. На подходе следующие.

“Неделя. Отражение”. 8 марта, новые санкции против Саудитов и России, Северный поток-2, выборы в Германии, рынки, нефть, рубль, Китай и эсминцы.

Смотрите новый выпуск еженедельной аналитической передачи, чтобы лучше понимать события прошедшей недели и быть готовыми к событиям недели предстоящей.