«Что нас ждет в 2021 году? Куда инвестировать?» – наверное, самый часто задаваемый мне вопрос. Вы спрашиваете – я отвечаю!

Дисклеймер. Друзья, учтите, что это видео было записано в конце марта, и некоторые идеи уже стали менее актуальны по причине новых санкций и других событий.

Делитесь своими идеями на 2021 год и продолжайте задавать вопросы в комментариях под видео.

Компании оборонного сектора могут быть весьма интересны в среднесрочной перспективе.

Публикуем топ-7 представителей американского сектора Aerospace & Defence.

Геополитическое противостояние США и Китая, а также напряженность в отношениях с Россией могут стать неплохими триггерами для «оборонки». Демократы, пришедшие к власти, с одной стороны, хотят увеличить расходы на «зеленую» энергетику, а, с другой – могут подогревать военные конфликты в разных точках планеты для достижения своих тактических и стратегических целей.

Китай и Россия практически официально были объявлены Штатами своими основными геополитическими противниками. Это не значит, что нас ждет прямое столкновение, но на «нейтральных» территориях стороны вполне могут пытаться выяснять отношения. Это классическая схема, которую мы уже видели в Гонконге или в странах Ближнего Востока.

Затраты на нужды военных ведомств во всем мире растут примерно с 2014 г., то есть седьмой год подряд. Тогда они составили $1,75 трлн. Мировые расходы на оборону в 2020 г. составили $1,93 трлн, что на 1,9% больше, чем в 2019 г. При этом в ближайшие пару лет под влиянием пандемии коронавируса рост замедлится, особенно последствия будут заметны в 2022 г., но к 2030 г. военные расходы могут достигнуть $2,23 трлн.

Некоторое снижение роста оборонных бюджетов зачастую означает лишь перераспределение средств на более перспективные и передовые виды вооружений. Как, например, американская программа Battle Force 2045. Это проект развития ВМС США, который предполагает строительство более 500 кораблей, включая большое количество беспилотников.

Реализация проекта потребует значительного увеличения расходов на обновление флота. По некоторым данным, расходы на судостроение должны возрасти до $27 млрд. В 2021 г. ВМС США по проекту бюджета, составленному сенатом, получит $21,35 млрд на постройку новых боевых кораблей и около $19 млрд на авиатехнику.

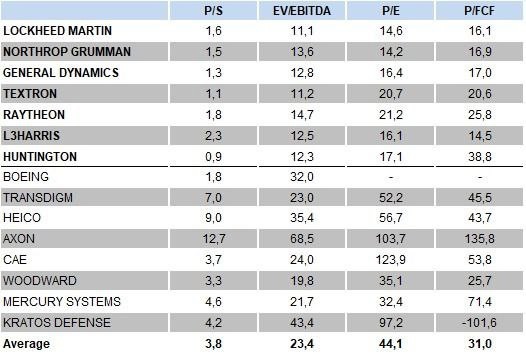

Рейтинг наиболее привлекательных компаний оборонного сектора

Рейтинг наиболее привлекательных компаний оборонного сектора мы разделили на три части: top picks, компании, за которыми нужно следить и все прочие.

В топ-7 вошли компании Lockheed Martin (LMT US), Northrop Grumman (NOC US), General Dynamics (GD US), Textron (TXT US), Raytheon (RTX US), L3Harris (LHX US) и Huntington (HII US).

Подробнее о top picks:

Lockheed Martin – один из ведущих мировых военных подрядчиков, основной специализацией является авиация . LMT поставляет почти все типы самолетов правительственным и коммерческим заказчикам в США и других странах. Правительство США является крупнейшим клиентом Lockheed, на него приходится около 71% выручки.

Northrop Grumman – крупная компания оборонного сектора, поставляет товары и услуги оборонным предприятиям США. Бизнес разделен на 4 основных сегмента: аэрокосмические системы, инновационные системы, системы для миссий и технологические услуги. Доля госзаказа составляет около 85%.

General Dynamics – одна из крупнейших американских военных компаний. Основная направление деятельности – аэрокосмический сегмент. Кроме того, компания поставляет боевые системы (танки и зенитные комплексы), услуги в области IT (разработка ПО, кибербезопасность в «оборонке» и прочее), а также морские системы. Примерно 40% выручки компании занимают услуги по обслуживанию вооружений всех видов, так что даже в мирное время компания чувствует себя вполне комфортно, учитывая огромный военный парк в США.

Кроме того, если нет желания «связываться» с отдельной компанией (у каждой свои риски) на американском рынке торгуются ETF на «оборонку». К примеру, ISHARES U.S. AEROSPACE & DEF (ITA US) или SPDR S&P AEROSPACE & DEF (XAR US).

24 марта мы написали о том, что привилегированные акции Сургутнефтегаза могут быть хорошей идеей для заработка, если вы опасаетесь девальвации. Идея сработала. Рубль за это время немного укрепился, а Сургут преф сделал свои 4%.

Убыток от девальвации – те же 4% – полностью перекрыт прибылью по этой бумаге.

Многие приходят к нам с вопросом – на какие идеи обращать внимание в текущем году? Рынок перестал быть беспрекословно растущим, рынок сложный, нестабильный и противоречивый. Как быть?

Не так давно, а именно в начале февраля, мы проводили , посвященный тому, на что делать ставку в 2021 г. Привели там порядка 60 актуальных, на наш взгляд, историй в акциях, которые могут быть интересны инвестору здесь и сейчас.

Мы решили выборочно вспомнить об этих идеях в следующем формате по секторам: какая из них УЖЕ выстрелила, а какая ЕЩЕ может преподнести акционерам приятный сюрприз. Поехали!

1) Автомобилестроение и электрокары УЖЕ ВЫРОСЛА: • Volkswagen (VOW GY): бумага выросла более, чем на 60% с того момента, как мы рассказывали о ней в вебинаре. ЕЩЕ МОЖЕТ ВЫРАСТИ: • BMW (BMW GY): динамика в целом была менее выраженной, чем у VOW, так что в случае позитивного настроя рынка вполне может вырасти еще.

2) Онлайн-образование УЖЕ ВЫРОСЛА: • American Public Education (APEI US): акция показала вполне приличный performance, прибавив с момента выхода вебинара около 18%. ЕЩЕ МОЖЕТ ВЫРАСТИ: • Lincoln Educational Services (LINC): сравнительно небольшая компания с хорошими фундаментальными данными и при этом недорогая по мультипликаторам (P/S ниже 1,0х, EV/EBITDA в районе 5,0х).

3) Искусственный интеллект УЖЕ ВЫРОСЛА: • IBM (IBM): с начала февраля акции старейшей американской компании из сектора IT выросли примерно на 15%. ЕЩЕ МОЖЕТ ВЫРАСТИ: • IBM (IBM US): да, это не опечатка. Мы полагаем, что у компании еще есть потенциал, тем более, что по мультипликаторам акции торгуются с дисконтом к среднеотраслевым значениям.

4) Кибербезопасность УЖЕ ВЫРОСЛА: • Fortinet (FTNT US): котировки с февраля прибавили около 18%, опередив «коллег по цеху». ЕЩЕ МОЖЕТ ВЫРАСТИ: • Check Point Software (CHKP US): перспективная компания с хорошей фундаментальной картиной, низким долгом и дисконтом по мультипликаторам.

5) Оффлайн-ритейл УЖЕ ВЫРОСЛА: • Under Armour (UAA US): акции за пару месяцев прибавили около 15%. ЕЩЕ МОЖЕТ ВЫРАСТИ: • Ralph Lauren (RL US): интересная идея, которая может стать бенефициаром постепенного снятия локдаунов во всем мире.

Это далеко не все компании, о которых мы рассказывали на вебинаре. Повторим – там мы осветили более 60 перспективных и интересных историй, которые могут показать опережающий рост в 2021 г. Интересно? Тогда ?

Читатели продолжают спрашивать относительно перспектив компании ИСКЧ (ISKJ RX).

В целом мнение у нас не изменилось: относим компанию к тем историям, за которыми будущее. Такие идеи в определенный момент могут неплохо выстрелить.

Нечто подобное мы наблюдали осенью прошлого года. Есть ли у котировок ИСКЧ шанс повторить рывок? Вполне возможно. Тем более, что компания активно развивает те направления, о которых мы писали ранее, а также очень дешево выглядит по мультипликаторам.

Какие последние новости?

1. ИСКЧ планирует выпуск облигаций на сумму 300 млн руб. Срок обращения бондов – 1820 дней, а ставка купона предполагается на уровне 10,75%. Тема интересная, так что сами, скорее всего, также примем участие в размещении.

2. Компания продолжает работать над вакциной от коронавируса. Препарат, в который ИСКЧ инвестировала около 45 млн. руб., станет четвертой российской вакциной от COVID-19. Причем механизм действия вакцины ИСКЧ принципиально отличается, к примеру, от «Спутника».

В организм вакцинируемого вводятся вирусоподобные наночастицы, имитирующие внешнюю оболочку коронавируса. В результате происходит, фигурально выражаясь, обучение иммунной системы вырабатывать антитела. Они, в свою очередь, убивают вирус.

3. Неоваскулген. ИСКЧ продолжает развивать продажи первого российского препарата для лечения ишемии нижних конечностей. Продажи препарата генерируют денежный поток уже сейчас, однако основной эффект, по различным оценкам, наступит в 2022-2023 гг. Более того, в этот период компания рассчитывает выйти с препаратом на международные рынки. Хотя получение разрешения на продажу лекарств за границей, особенно в США, дело тонкое и непростое.

Мы обновили наши данные по сравнительному анализу по акциям ИСКЧ. В результате мы получили, что компания недооценена относительно аналогов примерно на 70%. То есть target price – на уровне 60 руб.

Сравнение компании ИСКЧ с компаниями-аналогами (первое полугодие 2021 года)

Вместе с тем, нужно осознавать несколько факторов. С одной стороны, такой таргет – не гарантия того, что котировки его достигнут в ближайшее время. Это – ориентир, который, к тому же, не учитывает риски, например, страновые.

С другой стороны, сравнительный анализ строится на прогнозах основных финансовых показателей на 2021 г. Они не включают возможный сильный рост выручки от вакцины и роста продаж неоваскулгена в последующие периоды. Эти моменты учтены в DCF-модели, которая дает таргет на уровне 75 руб.

Что в сухом остатке? ИСКЧ – отличная инвестиционная история на будущее. Компания работает в востребованных сегментах, поступательно улучшает финансовые показатели, активно привлекает долговой капитал для развития бизнеса, недорого выглядит по мультипликаторам.

Китайский маркетплейс Pinduoduo – компания, которой в свое время удалось невозможное.

Придя в онлайн-коммерцию в 2015 году, когда сектор уже был плотно занят Alibaba и JD.com, Pinduoduo смогла вырасти в их полноценного конкурента.

Вчера у Pinduoduo было две новости – хорошая и плохая.

Начнем с хорошей: количество активных покупателей за год увеличилось на 35%, составив 788,4 млн. И это больше, чем у Alibaba.

Плохая новость: основатель компании Колин Хуан ушел с поста главы совета директоров компании, чтобы заняться научными исследованиями.

Акции Pinduoduo на бирже Nasdaq отреагировали снижением на 7% за день, в моменте падение достигало 10%. Overreacted? Давайте разбираться.

Инвесторы сейчас в напряжении из-за того, что китайский регулятор усиливает надзор за крупными онлайн компаниями.

Pinduoduo у них «на карандаше»; только в начале марта сервис групповых закупок компании был оштрафован на $230 тыс. за манипулирование ценами.

Может ли неожиданный уход главы Pinduoduo быть связан с политикой?

Китайские власти выражали благодарность Pinduoduo, как и Alibaba, за . Компания начинала как площадка, позволяющая фермерам продавать свежие фрукты в города. Правда, в итоговый почетный список «передовиков» по борьбе с бедностью Pinduoduo не попала.

Уход Колина Хуана из компании не связан с опрометчивыми заявлениями или поступками, навлекшими недовольство властей.

Еще в 2017 году он говорил, что не собирается всегда стоять у руля Pinduoduo. В течение последних лет он постепенно отходил от управления своим детищем. Новый председатель совета директоров – CEO компании Лэй Чэнь, свой человек для Колина Хуана.

Сам Колин в письме акционерам сообщал, что для быстрого и качественного роста в долгосрочной перспективе Pinduoduo нуждается в научных исследованиях. Этими исследованиями он и намерен заняться. В общем, дал понять, что компанию не бросает.

На американском премаркете акции Pinduoduo снижаются.

Похоже, инвесторы не верят, что за внезапной отставкой мистера Хуана стоит чисто исследовательский интерес.

Тем не менее, на бумагу стоит обратить внимание.

Даже несмотря на то, что акция сравнительно дорого торгуется по форвардному P/S (на уровне 12,75х), не исключено спекулятивное движение наверх после существенной просадки.

Еще одна неочевидная инвест идея на рублевом долговом рынке.

В последнее время мы довольно часто даем любопытные идеи из российского долгового рынка. Продолжаем добрую традицию.

В марте 2019 г. компания Автобан размещала облигационный выпуск на 3 млрд руб., срок обращения 5 лет (АВТОБФ БП2 ISIN RU000A100733), оферта на выкуп через 2 года.

На размещении спроса не было, купон был установлен просто дикий – 11% годовых. Причина – инвесторы не верили в инфраструктурые проекты, да и сама компания не совсем понятная.

За эти 2 года у Автобана резко улучшились операционные показатели, кроме того, мы увидели общий приток государственных инвестиций в инфраструктурное дорожное строительство.

В результате доходность бумаг на отдельных временных промежутках «сходила» ниже 8%.

В чем идея?

23 марта выплачивается последний известный купон перед офертой и в этот же день – оферта. С 17 марта эмитент открывает офертное «окно», т.е. владельцы бумаг будут принимать решение оставить бумаги или сдать их эмитенту по номиналу. Соответственно, до 17 марта эмитент выставит новый купон и новый период до оферты (от 1 до 3 лет, далее у бумаги заканчивается срок обращения).

Если эмитент выставит «жирный» купон и интересный новый период этого купона (по причине нежелания рефинансирования долга) можно попробовать очень интересно купить бумаги с нулевым накопленным купонным доходом 22 марта (т.к. стакан Т+1).

Если же у Автобана существует потребность в снижении долгового бремени, они выставят «выталкивающий из выпуска» купон. Обычно это или 0,01%, или по ставке резко ниже их рыночного позиционирования (например, 8,5% для Автобана на текущий период – это явно ниже рыночной позиции). Тогда никакой идеи нет и данный текст является просто ликбезом.

Кстати, сейчас можно наблюдать, что в стакане появляются предложения небольшими лотами существенно ниже номинала (например 99,6). Почему? Если можно гарантированно продать по оферте за 100%?

Ответ, скорее всего, очень прост. У многих физ. лица возникают сложности с подачей бумаг к оферте и, не зная нового купона, они пытаются «слить» бумаги, не желая принимать на себя риск нового «выталкивающего» купона. Брокеры берут плату за подачу оферты, причем фиксированную, например, 1 000 рублей. Если у человека 100 бумаг, это 1%, и он сливает их через стакан, а не через подачу оферты.

Кейс весьма любопытный. Тема рублевого долга и российского рынка облигаций, на мой взгляд, тема интересная, бурлящая. Здесь постоянно происходит что-то эдакое.

Основная задача при работе с долговыми инструментами – понимать матчасть и «ловить мышей».

Мы с удовольствием вам в этом поможем. На будем очень подробно говорить о российских долговых бумагах – как выбирать, как формировать портфель, как выстраивать стратегию вперед на годы и десятки лет.

Друзья! Во вторник, 2 февраля, мы с вами встречаемся на уже традиционный в начале каждого года вебинар. Говорить будем о наиболее интересных идеях для заработка на фондовом рынке в наступившем году.

Лекция посвящена основным направлениям и секторам, акции которых мы считаем наиболее перспективными в 2021 г.

Какой будет ситуация в мировой экономике и как на это отреагируют фондовые рынки? Компании каких секторов могут стать бенефициарами и показать доходность, которая опередит бенчмарки? Подробно рассмотрим как целые сектора и ETF на них, так и отдельные компании, которые мы считаем перспективными в 2021 г.

Эксперты дают самые разные оценки: от серьезной коррекции на фоне продолжающейся пандемии до покорения новых максимумов по основным фондовыми индексам.

Человек может лишь предполагать. Тем не менее, на любом рынке — растущем или падающем — есть те сектора, те тренды и те компании, которые растут или быстрее остальных, или против глобального движения. Наша задача — понять, что это за сектора и какие тренды будут в наступившем году наиболее популярными, востребованными, «хайповыми». Выполним ее — опередим рынок в любом случае.

Что это будет? Производство электрокаров или кибербезопасность? Водородная энергетика или медицинское оборудование?

На акции каких компаний, на какие ETF обращать внимание? С помощью каких инструментов обыграть рынок в 2021 году?

Обо всем этом — очень подробно и с конкретными примерами — поговорим на вебинаре 2 февраля.

После окончания основной части, часовая сессия ответов на ваши вопросы – в прямом эфире. Лекция дополнена объёмной и очень прикладной презентацией.

Для тех, кто планирует свой график заранее, специальная приятная цена при оплате участия до 31.01.

Компания хороших экономистов – Кирилл Никитин, Абел Аганбегян, Яков Миркин, Александр Широв, Виктор Полтерович, Андрей Клепач, Александр Идрисов, Оксана Дмитриева, Михаил Головнин, Владимир Сальников – готовится выдать публике альтернативное видение налоговой системы. Среди новшеств – перераспределение налогов в пользу регионов, отмена УСН для организаций, прогрессивная шкала по налогу на прибыль, резкое расширение параметров применения инвестиционного вычета, зачёт уплаченных налогов при выдаче госгарантии для банка, «семейный» НДФЛ европейского образца (разные ставки в зависимости от состава и дохода семьи), автоматизированные налоговые вычеты для граждан, и ещё много интересного.

Для сложившейся бюджетной системы это, конечно, практически ересь. Все последние десятилетия мейнстрим экономической школы был иным. Как пишет Борис Титов, «за огромные деньги из бюджета институты занимались тем, что оправдывали вялую политику экономического сдерживания, основанную на чисто российской смеси либерального монетаризма и государственного экономического детерминизма». Столыпинцы же в противовес этому называют себя рыночниками-реалистами.

Новая струя в налоговой политике однозначно необходима. Старыми методами пошатнувшееся благосостояние народа вряд ли восстановишь.

Можно долго спорить, будут ли эффективными предложенные меры, или нет. Но что-то делать надо. Ведь, если мы не будем проводить налоговые реформы, будет беда.

Нам нужно, как минимум, начать обсуждение налоговых реформ. Говорить о реальных сдвигах, изменениях. Иначе ничего хорошего не будет.

Рынок достаточно долго стоял на месте. Даже, скорее, вел себя депрессивно, испортив и так основательно подпорченное ухудшающейся статистикой по коронавирусу настроение инвесторов.

Сегодня есть ряд весьма интересных историй, которые, по моему мнению, имеют колоссальный потенциал и оценены явно «не по заслугам». К тому же, за последнее время достаточно сильно упавшие цене.

Rolls-Royce (RR/ LN). Полагаю, старейшая английская компания не нуждается в представлении. Хотя, если вы думаете, что Rolls-Royce – это автомобили премиального класса, тут вы ошибаетесь. Это подразделение давно продано автомобильным гигантам. А Rolls-Royce сейчас – это огромная промышленная корпорация, специализирующая на тяжелом машиностроении: авиадвигатели, турбины, оборудование для добычи нефти, оборонная промышленность и прочее. Также не все знают, что сейчас Rolls-Royce переживает далеко не лучшие времена с точки зрения финансового состояния. Что не замедлило, естественно, отразиться на стоимости акций. Это вполне ожидаемо. Кому сейчас нужны авиадвигатели?

Капитализация компании сократилась за год более чем в шесть раз. Коронавирус, безусловно, способствовал проблемам компании, но акции, что весьма грустно, в апреле-мае не демонстрировали отскока вместе с рынком.

Попробуем разобраться, насколько серьезна ситуация.

По итогам 2020 года, Rolls-Royce ожидает снижение выручки на 33% до примерно $14 млрд и отрицательный свободный денежный поток в размере $5,1 млрд. Компания будет убыточна на операционном уровне. Т.е. у нее не будет не только чистой прибыли, но даже и положительной EBITDA. Прогнозы на 2020 год выглядят ужасающе, но уже в 2021 году ожидается существенное восстановление операционных показателей. Таким образом, сейчас Rolls-Royce, вполне возможно, проходит самую «низкую точку». А какой момент наиболее удачный для покупки акций? Именно в самой низкой точке. Впрочем, кто знает, где она расположена, эта самая нижняя точка.

Не обанкротится ли компания вообще? Шанс на то имеется. Хотя, откровенно говоря, не думаю. Во-первых, несмотря на ужасающие цифры по прибыли (которой нет и не будет в 2021), с долгами все не так критично. Если брать EBITDA 2019, то соотношение долга к EBITDA – около 3,12. Ничего страшного. А самое главное, не думаю, что подобной корпорации, жизненно необходимой для ряда отраслей, позволят «затонуть». Слишком уж важная это компания для экономики страны. Слишком системно значима ее продукция.

Кстати, это (отсутствие боязни банкротства) подтверждает и доходность облигаций. В долларах с погашением в 2025 году она составляет около 5%. Это явно не уровень для компании, которая готовится к банкротству.

С другой стороны, P/S у компании ниже 0,2(!). Так у серьёзных концернов не бывает! Дешево до безумия. Хотя капитал у компании за счет накопленных убытков, начиная с 2017 года – минус 3,3 миллиарда долларов! Звучит угрожающе.

Как компания будет решать данную проблему, пока непонятно. Самое интересное, что компания публична практически на 100%. Точнее, фри флоат составляет 100%.

Кто среди основных акционеров? Да все те же, великие. Capital Group, Sun Life financial, Black Rock и так далее. Короче, крупные инвестиционные фонды или страховые компании.

Мое мнение: для того, чтобы не дать компании умереть, просто проведут допэмиссию акций. Размоют текущих акционеров. Или конвертируют долги компании в ее акции. Проведут так называемую операцию Debt – to – equity.

Однако, нынешняя цена акции учитывает, как мне видится, все подобные риски.

Вывод. Тема крайне рискованная. Но с колоссальным потенциалом.

Zoom (ZM US) – одна из самых хайповых идей на американском фондовом рынке за время пандемии и локдауна.

Сервис видеоконференций был очень востребован, и это неудивительно. Весь мир сидел по домам, а заниматься делами, устраивать встречи и совещания все равно было нужно. Более того, зачастую это было единственным средством поддерживать в бизнесе жизнь. Неудивительно, что на этом фоне котировки Zoom «улетели в небеса»: с $297 до $480 (+60%).

Однако, хайп схлынул, и котировки поползли пониже; сегодня стоимость 1 акции Zoom составляет порядка $370. Что касается финансовых показателей, то в текущем финансовом году рост выручки Zoom ожидается на уровне 276% до $2,3 млрд! Впечатляет, что и говорить.

Однако, во-первых, как мне кажется, этот рост уже заложен в текущей цене, а, во-вторых, в данном случае нам важны не абсолютные, а относительные показатели. В частности, рыночные мультипликаторы, в числе прочего отражающие перекупленность или перепроданность той или иной акции.

Если смотреть на Zoom, то по текущему году P/S равен 43х. Это безумно дорого. Ок, хорошо, может быть, в следующем году выручка компании снова вырастет на 300%? Но нет, прогнозируется увеличение лишь на 30%. И это дает нам P/S на уровне 33х, что также говорит о грандиозной перекупленности.

Средневзвешенный P/S у технологического сектора США сегодня составляет примерно 7,0х. Таким образом, компании Zoom, чтобы быть наравне с сектором, в следующем году нужно увеличить выручку примерно на 500% – до $14 млрд.

Анализировать другие мультипликаторы, такие как P/E или EV/EBITDA, нет никакого смысла, они у Zoom вообще за гранью возможного. Основная причина – перегретость котировок в сочетании с низкими фундаментальными показателями. Чистая арифметика.

Я не исключаю, что у Zoom – прекрасное будущее. Более того, это – прекрасная компания, которая помогла многим бизнесам существовать во врем пандемии. Но на сегодняшний день бумага выглядит слишком дорого, соответственно, риски также слишком высоки.

Плюс ко всему, полагаю, в данном сегменте будет нарастать жесткая конкуренция. Как справится с ней Zoom? Есть все шансы, что успешно, и это позволит существенно, на порядок, увеличить финансовые показатели. Но пока, повторю, дорого!

Давненько не писал про одну из самых реактивных идей 2020 г. – производителя платины Eurasia Mining (EUA LN).

История и вправду впечатляет: с начала года котировки взлетели в 6,5 раз! Для сравнения, гиганты сектора технологий и интернета AMD и Amazon от мартовских минимумов выросли на 85-90%.

Что новенького по Eurasia? На самом деле, только хорошее. Кстати, рост котировок был обусловлен не столько увеличением цен на палладий, сколько позитивом, связанном с фундаментальными факторами.

Отмечу несколько важных новостей. Во-первых, компания получила лицензию на фланги месторождения Мончетундры (я об этом писал ранее). Это ключевой проект для компании: запасы данного депозита составляют около 15 млн унций в палладиевом эквиваленте, что 7,5 раз увеличивает ресурсную базу Eurasia.

Это важное событие может привести к переоценке аналитиками стоимости компании в лучшую сторону. К примеру, до этого аналитики применяли к расчету стоимости флангов Мончетундры ставку дисконтирования (WACC), равную 30%. Однако теперь, когда риски освоения практически нивелированы, WACC будет применяться более низкий, что увеличит итоговую оценку.

Кроме того, не так давно Eurasia получила еще одну лицензию на освоение перспективного месторождения металлов платиновой группы Тыпыл, которое относится к Западному Кытлыму. Точные данные по запасам еще предстоит получить, однако известно, что данный участок называют российским «платиновым Клондайком».

Фон по Eurasia очень позитивный, котировки это весьма красноречиво подтверждают. Не исключаю, что в обозримом будущем компания станет объектом поглощения. Ждем-с…

В первую очередь, следует рассматривать компании, которые по-прежнему находятся под сильным давлением из-за коронавирусного кризиса, и котировки которых все еще в 2-3 раза ниже докризисных значений. В тоже время, следует понимать, что не все компании восстановятся до прежних уровней. Количество дефолтов на рынке уже превысило показатели 2008 года. Много дефолтов у энергетических компаний, нефтяников-сланцевиков, ритейлеров. Но есть и те, которые выстоят и займут может более выгодное положение в отрасли, ведь часть конкурентов уйдет с рынка. Задача в том, чтобы найти такие компании.

На что смотреть в первую очередь? На долговую нагрузку, драйверы для восстановления, на системную значимость компании и возможность ее поддержки. Факторов для анализа немало.

На многие подобные идеи не раз обращал внимание. Одна из таких компаний, на мой взгляд, Tata Motors (TTM US). Системно значимая машиностроительная компания Индии, относительно невысокий долг для капиталоемкой отрасли, обладает весьма привлекательным активом – Jaguar Land Rover. При этом, по мультипликаторам оценивается сейчас очень дешево.

Ни в коем случае не утверждаю, что акция значительно вырастет с горизонтом один-два года. Но это – неплохой кандидат. Держу в портфеле и пока доволен – позиция показывает свыше 25% прибыли. Кстати, акция достаточно волатильная и подходит для краткосрочных спекуляций также. Удавалось открывать «лонги» ниже и выходить с прибылью на краткосрочном горизонте длиной в неделю.

Когда, как не под крушение старой экономики и победу онлайна над оффлайном, сидя на самоизоляции дома, размышлять о новых проектах? И когда, как не в кризис, их начинать?

Свои первые нормальные деньги лично я заработал именно в кризис 1998 года. Думаю, самое время обратить ваше внимание на венчурную отрасль, которая в кризис даёт больше возможностей, чем рисков.

В период обвала рынков 2008-2009 гг. число сделок со стартапами в США росло. И такие гранды, как Uber, Airbnb и WhatsApp, были основаны как раз в то непростое время.

Все возможности, о которых я буду рассказывать, относятся к портфелю американского фонда и акселератора Starta Ventures. Каждый стартап уже работает на рынке США, уверенно растёт или делает первые продажи. Starta выступает лид-инвестором, а большая часть раундов уже собрана. Минимальный чек – $50 000.

Первые «горящие» сделки:

Mishka AI – плюшевая игрушка с чипом внутри. Помогает родителям занимать и развивать детей. Заключено соглашение с крупным американским дистрибьютером.

FloorHub – сервис, позволяющий конвертировать бумажные планы помещений в интерактивный формат и генерировать различные варианты планировок.

Insense – платформа для брендов и фрилансеров-видеопродюсеров, которая позволяет создавать ролики для социальных сетей с высокими показателями возврата инвестиций в рекламу за счёт оптимизации контента под целевую аудиторию.

Возглавляет фонд Starta Ventures известный бизнесмен Алексей Гирин. Знаю его очень давно и могу лично поручиться за порядочность и предпринимательский инстинкт этого человека.

Для связи с потенциальными инвесторами фонд создал канал в Telegram. Подписывайтесь: .

Текущий рынок еще не успел даже близко стать тем самым «эффективным» рынком, который изучается по классическим канонам и соответствует хорошо известным нам стандартам. Следовательно, он оставляет нам много уникальных возможностей, которые мы с вами можем использовать.

Приведу ряд достаточно любопытных примеров. Ничего особенного или нового здесь нет, мы с вами в прошлом много говорили об этих компаниях и вовсю оперировали их акциями или облигациями. Ничего нового, кроме одной любопытной детали.

Смотрим на доходность облигаций таких нам с вами давно известных эмитентов, как US Steel или SWN. Честно говоря, легкий мандраж.

Котировки акций SWN за месяц Котировки акций SWN за 6 месяцев

Доходности облигаций в настоящий момент нам явно говорят: у компаний значительные потенциальные проблемы с расчётами по долгам. Облигации, дающие сегодня доходность более 15% годовых в долларах – классические джанки. И далее, как в анекдоте с блондинкой и потенциале встречи с динозавром, 50/50. То ли встретит, то ли нет. То ли эти компании рассчитаются по своим долгам, то ли … И мы прекрасно понимаем, почему. Уж вряд ли цены на сталь, к примеру, начнут «улетать в космос». Да и цена на газ не сильно радует. Однако, в тот момент, когда мы смотрим на ситуацию на рынке акций этих компаний, ощущение «грядущего банкротства» явно нас покидает. Акции US Steel за последний месяц выросли более чем на 50%, а SWN – более чем на 120%. Причем с SWN ситуация еще более интересная. Бумага (акция) находится на своих максимальных значениях за последние 6(!!) месяцев. Ну никак такое не тянет на банкротную картинку.

Друзья! Исходя из требований ЦБ РФ, я не могу вам здесь, в публичном канале, дать совет – что делать в такой ситуации.

Дело в том, что я получил вполне жесткое требование от ЦБ, поскольку являюсь инвестиционным консультантом, не писать здесь, в своем авторском канале, ничего такого, ЧТО МОЖЕТ БЫТЬ ИСТОЛКОВАНО как индивидуальная инвестиционная консультация (хотя какая же она индивидуальная, если я обращаюсь к огромному числу лиц). И какая это консультация, если я просто, как киргизский акын «пою, что вижу». Никому ничего не рекомендую. Просто рассказываю о тех интересных возможностях и темах, что возникают. Это классическая аналитическая работа. Да и дисклеймер здесь имеется. Дескать, ребята, данная информация ни в коем случае не может быть истолкована как рекомендация или призыв к действию, и так далее.

Почитайте ещё раз внимательно закрепленное сообщение в телеграме.

Спорить с ЦБ глупо, ибо, как показывает опыт, тот прав, у кого больше прав. А выходить с ними на тропу войны – занятие бессмысленное.

Так что я не могу вам по данной ситуации говорить, как конкретно поступать. Как говорится, умные да поймут меня. Однако, не обратить ваше просвещенное внимание на подобные интересные моменты будет преступлением.

Кстати, сегодняшняя ситуация тем уникальна, что подобных историй достаточно много. Аналогичная картинка (точнее, почти аналогичная) к примеру, по бондам и акциям BBBY (Bed Bath & Beyond). Похожее – по облигациям и акциям GME (GameStop). Примеров огромное количество.

Разумеется, как инвестиционный консультант, проведя ваше анкетирование, разобравшись в вашим инвестиционным профилем, заполнив значительное количество формуляров, которые потом я должен буду предоставить в ЦБ, и для порядка посоветовавшись с контролером (как без оного), я с удовольствием вам расскажу, что делать и как конкретно вам, с конкретным инвестпрофилем, поступать, исходя из ваших инвестиционных целей и потребностей.

Пока обратите внимание на крайне любопытную картинку маслом, и делайте САМИ свои выводы.

Боже, храни Королеву (извините, наш ЦБ)!

Котировки за месяцКотировки за 6 месяцев Акции BBBY (Bed Bath & Beyond) за 6 месяцев Акции GME (GameStop) за месяц

Сегодня хочу поговорить об очень интересной для заработка теме, на которую предлагаю посмотреть под необычным углом. Речь идет о структурных нотах, но не о тех, которые вам могут предложить банки и финансовые посредники.

Что такое обычная нота? Это инвестиционный продукт, который с удовольствием продают своим клиентам банки, и который представляет собой комбинацию различных финансовых активов и инструментов. Не раз в канале рассказывал об этом. Повторяться не буду, а те, кто хочет освежить в памяти, может прочитать еще раз.

Если банкиры при первой возможности стараются продать вам ноту, это означает, что в ней для них зашита неплохая норма прибыли. Однако не всегда ноты бывают бизрисковые (скорее, наоборот), не всегда они до конца понятны рядовому инвестору, не всегда условия до конца прозрачны.

Наше предложение состоит в следующем: сегодня на рынке есть возможность создавать подобные продукты САМОМУ. Что самое привлекательное – делать ее на основе лишь одного инструмента. Приведу пару примеров, чтобы было понятнее, о чем идет речь.

Предположим, вы верите в перспективы компании Teva (TEVA US), однако считаете, что покупать ее акции – слишком рискованно. Тогда можно создать структурную ноту, в которую будет входить лишь акция Teva.

Организатором ноты будет выступать банк-эмитент, причем из списка наиболее авторитетных (Raiffeisen Bank, Société Générale, Leonteq и другие). Именно банк-эмитент будет выплачивать вам купон, а также вернет средства после окончания действия ноты, если условия ноты будут соблюдены.

Каковы граничные условия? Срок действия ноты (дюрация) – 1 год; защитный барьер – 60%; размер купона – 11% годовых в USD; выплата купона – ежеквартально; сумма инвестиций – $200 тыс. Теперь поясню, что есть что.

Срок действия 1 год. Это значит, что спустя 1 год ,как уже сказал, банк-эмитент вернет деньги при соблюдении условий ноты. Защитный барьер 60%. Это означает, что основное условие ноты – акция Teva не должна упасть за год больше, чем на 40%. Если это событие наступает, то вы получаете акции Teva, подешевевшие на 40%. В этом основной риск. Купон (или доходность) 11% годовых ежеквартально. В случае, если акции Teva через год, то есть в момент погашения, не упали более, чем на 40%, вы получаете купон, то есть ваша доходность на сумму вложения составит 11%.

Условия ноты могут быть совершенно разные, все решается в индивидуальном порядке. Например, одним из условий ноты может быть участие в росте акций выбранной компании. Тогда доходность в случае роста котировок может возрасти кратно.

Второй пример – наш родной и любимый Yandex (YNDX US). Моно-нота на акции компании с барьером 70% (то есть ограничения по падению – 30%). Данный инструмент при соблюдении условий дает вам около 7% годовых в долларах.

Третий пример – предположим, вы ставите на снижение Tesla (TSLA US). На это также можно сконструировать ноту. Допустим, вы ставите на то, что бумага не вырастет больше, чем на 30%. Годовая нота даст вам доходность на уровне 14% годовых.

Еще один пример для тех, кто хочет сконструировать ноту из нескольких акций. Возьмем, к примеру, привлекательные, но при этом достаточно волатильные, бумаги сектора технологий: AMD (AMD US), Netflix (NFLX US) и Micron (MU US). При барьере 60% (то есть предел падения хотя бы одной из акций – 40%) эта нота даст вам купон около 13,5% в долларах США.

При этом есть некоторые ограничения. Во-первых, покупать такие ноты может лишь квалифицированный инвестор. Во-вторых, минимальный порог входа – $50 тыс.

Как создавать такие ноты? На самом деле, это очень увлекательное занятие, можно долго сидеть и придумывать самые замысловатые структуры. Вместе с тем, чем сложнее структура, тем сложнее выполнять условия ноты и тем выше риск. Поэтому предлагаю остановиться на нотах, состоящих из одной, максимум двух инструментов. Причем это могут быть не только акции, а commodities, ETF или что-то еще.

Своеобразный «конструктор» по созданию нот предлагают различные крупные международные банки.

Если вы, условно говоря, придете за такой нотой в российский банк, то с большой долей вероятности уйдете ни с чем. Более того: наш банк будет вам настойчиво предлагать свои ноты. Но, согласитесь, куда приятней инвестировать в то, что придумал и сделал сам.

Любая подобная нота – это, по сути, сберегательная программа. То есть вы получаете хороший денежный поток (6-12% годовых в долларах). При этом до определенной степени застрахованы от роста/падения выбранной бумаги. В худшем случае вы получаете акции, то есть ни с чем также не останетесь.

Не каждый квалифицированный инвестор может получить доступ к такому «конструктору». Однако, сегодня мы имеем такую возможность и с удовольствием поможем вам в создании вашей собственной ноты. В ближайшее время в канале я буду вести виртуальный портфель, состоящий из нескольких таких нот. Чтобы читателям был понятен механизм работы такого инструмента.

Подробнее о том, как и через кого можно приобрести данный продукт, можно узнать, обратившись сюда: , mail@bitkogan.com, +79055829895.

Мое мнение – не очень грамотная идея. Молодым семьям нужно не рыбку давать, но удочки (как и всем остальным, кроме откровенно социальных случаев ).

Возникает масса вопросов. Почему до 30, а не до 35? Почему списывать, а не реструктурировать? Кто будет за это платить? Банки?

Данная идея не стимулирует молодых людей работать, к чему-то стремиться, чего-то добиваться. Скорее, будет вести к росту безответственности и потребительства. И нам разве это нужно?

Когда я говорю: давайте не брать НДФЛ с малых доходов, это никого не будет дестимулировать. Хотим помочь – давайте снижать налоги. Давайте делать льготную ипотеку, наполовину, например, срезая ставку по ней. Давайте будем организовывать дешевые кредиты для бизнеса.

А вот так… Неправильно это, и откровенно несправедливо. Похоже на дешевый популизм.

Персональный риск-менеджмент. С учетом того, что сейчас происходит на рынках, тема более чем актуальная.

Что это такое?

Зачем его необходимо использовать при работе на финансовых рынках?

Почему риск-менеджмент для нормального инвестора, который пришел на фондовый рынок, вопрос жизни и смерти?

О чем мы будем говорить на вебинаре:

1) Рассмотрим построение индивидуального финансового плана. Что каждый конкретный должен инвестор заранее предусмотреть? В чем секрет выживания на рынке?

2) Глубоко коснемся темы диверсификации активов. Очень конкретно и предметно обсудим в каких пропорциях и какие активы должны быть в портфеле. Главное: сколько процентов страховочных инструментов должно быть в портфеле? Какие из них подходят для различных инвесторов? Где и как их купить? Как и когда их закрывать?

3) Большое внимание уделим всем типам рисков. Опыт показывает, что люди не подозревают о многих подводных камнях, которые могут быть крайне опасны. И их гораздо больше, чем вы можете себе представить. За каким из них притаились хищники? Ответим на эти вопросы с позиции многолетнего опыта работы на рынке.

4) Поговорим о роли и влиянии государства на экономику в целом и на ваш финансовый план в частности. Как можно защититься от неожиданных его действий? Как не наделать ошибок? Что это за отношения – мы с вами и государство? Применительно к работе на фондовых площадках.

5) Приведем массу идей для инвестирования при различных сценариях, зависящих от множества аспектов (сумма, валюта инвестиций, положение в обществе, персональные обязательства, состояние здоровья и возраст инвестора и так далее).

6) Составим несколько портфелей с интересными и актуальными торговыми идеями. Максимально просто и доступно для простого частного инвестора.

Уже традиционно вебинар будет дополнен подробной презентацией, реальными кейсами и часовым блоком ответов на ваши вопросы в прямом эфире. Присоединяйтесь!

Идея Минфина начать активно занимать в юанях лично мне весьма даже нравится.

Бенефит прост: ставки по юаню невысокие, на долгосрочном горизонте валюта имеет шанс еще опуститься в цене. То есть, наш долг будет постоянно уменьшаться в объеме.

Если логическая цепочка неочевидна, попробую немного пояснить.

Один из пунктов, по которым США имеют к Китаю серьезные претензии – это мощная эмиссия юаня. Тут мы вряд ли можем ожидать каких-либо изменений. Если остановить накачку китайской экономики деньгами, то, с учетом накопленных плохих долгов, эта экономика может просто затрещать по швам.

Что касается торговой войны, очевидно, что скоро она завершится миром – это во всеобщих интересах. Непонятно только, насколько «скоро», и будет ли этот мир устойчивым? Не договорятся ли Шерочка с Машерочкой только с тем, чтобы моментально начать нарушать договоренности.

Мой прогноз:

Китай продолжит печатать юани и воровать технологии. Просто будет придуман некий одобренный всеми свод правил, нерушимость которых будет зафиксирована и скреплена большими печатями.

Китайцы откупятся, к примеру, обещаниями вести себя прилично в плане эмиссии и кражи интеллектуальной собственности, ну и большими закупками американской сельхоз продукции.

Трамп объявит, что добился успехов в борьбе с «непокорными хазарами» и защитил Родину-мать от всяческих угроз. Реднеки будут довольны.

Пекин и Вашингтон поставят жирную галочку, и никто не потеряет лицо. А потом уже – другая жизнь, и новый сезон старого сериала. Ведь правила, как известно, только для того и придумывают, чтобы тут же находить в них лазейки. Китайцы тихо продолжат делать, что и делали, пока в 1000-й раз не будут пойманы за руку.

Короче, пинать банку остается у всех самым любимым занятием.

Ну а мы с вами будем бодро и весело выпускать облигации в дешевеющих юанях.

Вопрос у меня остается только один: найдем ли мы… покупателей… на такой чудесный инструмент? И где мы их найдем? А так, идея просто замечательная