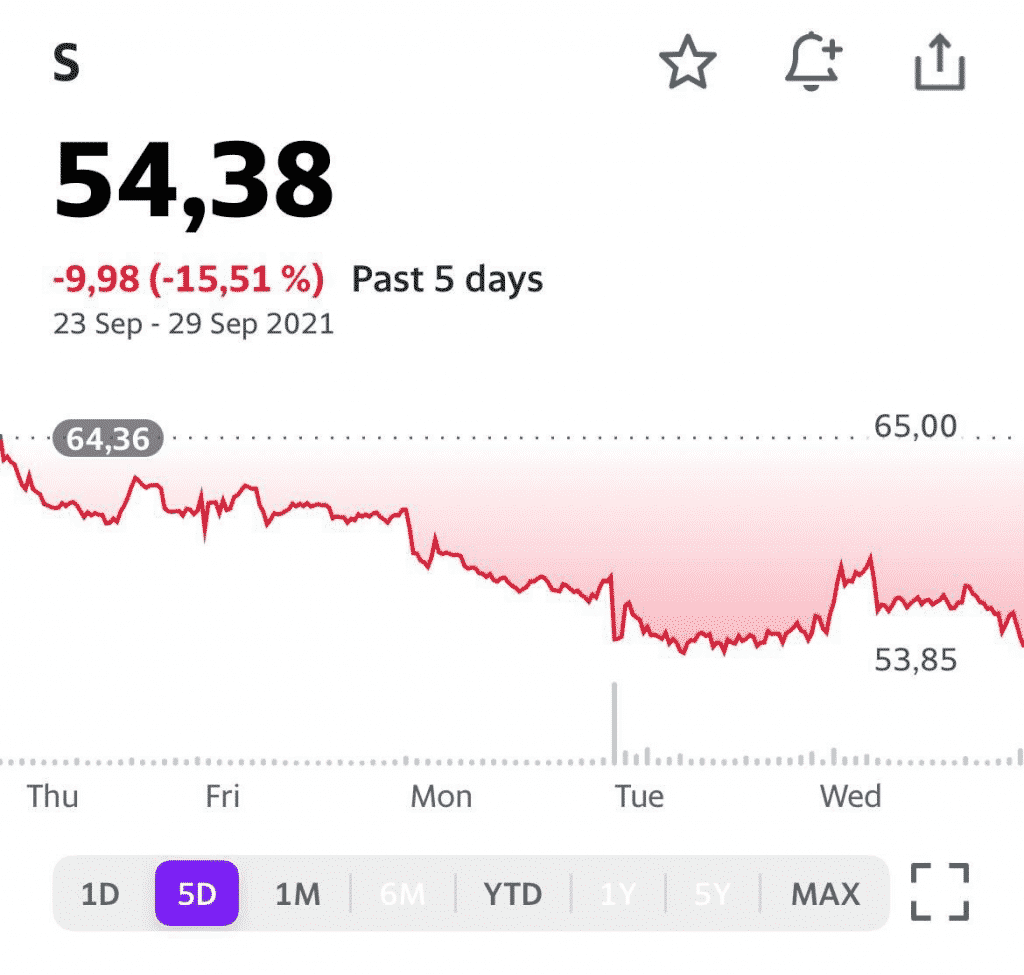

Получили вопрос о компании SentinelOne (S US) из столь любимого нами сектора кибербезопасности.

До текущего момента мы не упоминали компанию, и это неудивительно, ведь она только летом вышла на биржу.

SentinelOne с самого начала привлекала повышенное внимание даже в столь высококонкурентном секторе как кибербезопасность. Во-первых, рынок рассчитывал на повторение успеха некоторых конкурентов. Во-вторых, ажиотаж вызван наличием больших возможностей искусственного интеллекта, который профильные аналитики называют одним из самых инновационных на рынке защиты конечных точек.

Если разбираться в сути решений от SentinelOne, то можно обнаружить сходство с более именитым игроком данного сектора CrowdStrike (CRWD US). При детальном рассмотрении может сложиться впечатление, что S делает все то, что позволит смотреться более выгодно на фоне CRWD. Единственное фундаментальное отличие SentinelOne – это автоматическая работа искусственного интеллекта.

Однако к текущему моменту эти позитивные факторы, по нашим оценкам, частично учтены в стоимости акций. Более того, компания убыточна на уровне EBITDA, а по P/S выглядит существенно перекупленной (75,0х против 7,3х в среднем по сектору).

Наш вывод – модель бизнеса интересна, но пока эта история выглядит слишком дорого.

На фоне той вакханалии, что происходит сейчас в Европе, наконец-то неплохо прирастают и наши старые знакомые – альтернативные поставщики газа из Израиля Delek Drilling (DEDR-L.TA).

В условиях, когда рынки перегреты, идея забрать свои деньги и разместить их во что-то понятное, не сильно зависящее от фондового рынка, логична. А если этот новый инструмент ещё и приносит стабильный ощутимый доход… вообще красота. Ведь желание и рыбку съесть, и горжетку не испачкать – наше все?.

Вы скажете: чудес не бывает. В принципе, вы правы. Но, как говорится, есть нюансы. Об одном таком нюансе мы и поговорим сегодня.

Сейчас конец 3 квартала. Значит, скоро настанет время выплат за этот отчётный период. Во-первых, всегда приятно, когда выплата дохода происходит часто – поквартально. Во-вторых, это возможность купить бумаги по хорошей цене, так как обычно в этот период происходит корректировка их стоимости на размер ожидаемого дохода.

В данном случае лучше остановить свой выбор на относительно консервативных и абсолютно предсказуемых инвестициях, на тех бумагах, на которые хорошо реагировал рынок и которые пока недооценены в свете повышения ключевой ставки и желании Банка России снизить инфляцию.

В ситуации текущей пандемии хороший рост показывает рынок индустриальной недвижимости, этому есть ряд логичных объяснений. Пандемия ускорила развитие e-commerce, распределительных центров и логистики. Мы видим, как растет интернет-ритейл, а для его развития требуются новые площади. Более того, на рынке индустриальной недвижимости наблюдается дефицит площадей, новые объекты востребованы покупателями и арендаторами. Рынок усиливают растущие цены на металл, стройматериалы и увеличение арендных ставок.

Из приятных наблюдений по этому поводу: первый российский REIT ПНК Рентал, недавно вышедший на биржу, ведет себя очень красиво, формируя график стоимости в виде классической биржевой «пилы». Это значит, что сегодня, за день до отсечки, стоимость пая скорректировалась примерно на сумму ежеквартальных выплат, которая ожидалась на уровне 42-46 рублей за пай.

Можно ли прогнозировать рост пая в 4 квартале помимо традиционного роста за счет начисления арендных платежей? Планы компании подтверждают этот факт. Все детали – в недавнем интервью с Дмитрием Пилевиным.

Несмотря на энергетический кризис, тема полупроводников не теряет своей актуальности.

Между тем, это взаимосвязанные вещи. Не секрет, что на данном рынке сегодня серьезный дефицит, а перебои с поставками электроэнергии в Китае напрямую влияют на производителей чипов. Не исключаем, что дефицит на этом фоне может усугубиться.

Крупные компании принимают меры для решения проблемы. Так, Taiwan Semiconductor и Intel уже заявили о планах построить несколько новых заводов в ближайшие 3 года. Другие, более мелкие производители, также не остаются в стороне. Например, заключают альянсы. Кроме того, проблему пытаются решить даже на государственном уровне в США и Европе.

Однако мы полагаем, что сейчас нет серьезных оснований говорить о скором преодолении дефицита полупроводников. Возможно, лишь к концу 2022 г. появятся некоторые намеки на улучшение ситуации.

Мировая промышленность (не только технологии, еще и автопром, машиностроение и др.) сегодня завязан на производстве полупроводниковых компонентов. Что самое важное – эта зависимость будет только расти. Это касается как сложных решений (вычислительные системы, искусственный интеллект), так и более понятных. В автопроме, к примеру, это замена ДВС на электродвигатели. Даже элементарный электронный спидометр – это сфера применения полупроводников.

Все это приводит к тому, что растет потребность в полупроводниковых компонентах самого разного назначения. Растут сложность, цена их производства, энергозатраты и многое другое. Так, еще в 2017 г. объем производства мирового рынка полупроводников превысил $400 млрд, а к концу 2021 г. может перевалить за $500 млрд (цифры взяты из данных SIA, WSTS, Statista).

Что все это означает для производителей чипов?

Ситуация, на наш взгляд, в целом оптимистична для представителей сектора. Но, как это обычно бывает, есть нюансы. С одной стороны, дефицит рождает ажиотажный спрос, на фоне чего производители видят определенный потенциал для повышения цен.

С другой стороны, инвестиции в постройку новых заводов, которые осуществляют не только крупные компании, но и государства, рано или поздно дадут обратный эффект. Впрочем, здесь все неоднозначно, поскольку темпы роста спроса на полупроводники постоянно растут. Не исключено, что через пару лет, когда заложенные сегодня заводы будут построены, дефицит чипов никуда не исчезнет.

Кто является основным бенефициаром ситуации?

Во-первых, это производители полупроводников. Мы проанализировали сектор, и обращаем внимание на такие компании, как Micron (MU US), Intel (INTC US) и Qualcomm (QCOM US). Во-вторых, это те компании, которые выпускают оборудование для производителей чипов. Среди таких игроков мы выделяем ASE Technology (ASX US).

Данные компании отличаются сильной фундаментальной картиной и недооценены относительно аналогов.

С полной версией настоящего обзора можно ознакомиться в по хэштэгу #sector. Кроме того, в ближайшее время мы опубликуем обзор, посвященный угольному сектору, где расскажем о текущей ситуации на рынке, перспективах и о наиболее интересных инвестиционных идеях.

Хеджирование рисков фондового рынка инвестициями в проекты реального сектора.

30 сентября в 15:00

Ведущий – Евгений Коган.

Управляющая компания КСП Капитал УА и H2O Group проведут вебинар на тему прямых инвестиций в сектор оздоровительных услуг.

На вебинаре вы узнаете: 1) Почему сейчас оптимальный момент для инвестирования в рынок оздоровительных услуг. 2) Какие инструменты могут обеспечить регулярную доходность на уровне 30%. 3) Ключевые риски и механизмы защиты инвестиций.

Спикеры и темы: · «Презентация проекта Н2О Vitality» – МАКСИМ ДРЁМИН, директор по инвестициям, партнер H2O Group. · «ЗПИФ как оптимальный инструмент для вложения в альтернативные активы» – ВЯЧЕСЛАВ ИСМАЙЛОВ, генеральный директор КСП Капитал УА ООО. · «Тенденции рынка ЗОЖ. Аудитория и потребности» – НАТАЛЬЯ ШТРОМБАХ, операционный директор «DDX FITNESS». · «Тенденции международного инвестиционного рынка» – ДМИТРИЙ СРЕДИН, руководитель управления по работе с крупными компаниями и инвестиционно-банковских продуктов Райффайзенбанка.

На днях мы писали про налоговый маневр в металлургическом секторе РФ. Сегодня появилась некая конкретика по данной теме. Так, Минфин уже согласовывает соответствующий законопроект с Минюстом и Минэкономразвития.

В чем суть нового закона? Подчеркнем, что это пока проект, и в нем могут последовать изменения.

▪️НДПИ для производителей руды и угля. Рассчитывать налог будут с привязкой к мировым ценам, базовые ставки составят 5,5% и 1,5% соответственно.

▪️НДПИ для цветмета (медь, никель, платиноиды). Ставка налога будет состоять их двух частей: фикс в размере 730 руб./т руды + 6% от мировой цены того или иного металла.

▪️Налог на прибыль, как и ожидалось, будет дифференцирован в зависимости от дивидендной политики той или иной компании. Если дивиденды будут высокими, но в ущерб капвложениям, ставка будет выше. Формула, напомним, такова: (дивиденды за 5 лет минус капвложения за вычетом амортизации)/(капитал компании).

Вот, собственно, и все.

Теперь поговорим о том, как эти изменения могут повлиять на металлургов. Сразу скажем: по нашему мнению, влияние не будет критичным.

▪️НДПИ. Здесь вопрос ставится весьма просто: налог надо повысить, потому что а) старая формула безнадежно устарела; б) о необходимости повышения НДПИ прямо сказал президент. Как мы все понимаем, тут рассуждать бессмысленно. Тем не менее, отметим, что государство проявило определенную гибкость и консультировалось с металлургам. Видимо, так родилась идея привязки ставки налога к мировым бенчмаркам. Это решение устроило всех, и оно в текущих условиях наиболее оптимально.

▪️Налог на прибыль. А вот здесь все может быть весьма и весьма творчески. Полагаем, металлургам не составит особого труда несколько увеличить свои инвестпрограммы, чтобы не быть в лице Минфина нарушителями и не «попасть» под высокую ставку налога. Более того, инвестиции точно потребуются в «озеленение» производственного процесса путем снижения выбросов СО2. Тут металлурги могут убить не двух, а трех зайцев: 1) следовать мировым тенденциям; 2) остаться при сравнительно высоких дивидендах и 3) не платить повышенный налог.

Кто в выигрыше от данной ситуации?

Сразу скажем, пока создается ощущение, что проигравших тут точно нет – ни среди сталеваров, ни среди производителей цветмета. Очевидно, рынок ожидал худшего, и сегодня котировки компаний сектора уверенно растут.

И все же бенефициары, на наш взгляд, есть. Самый очевидный – это РУСАЛ (RUAL RX). Алюминий вообще не попал в список на повышение НДПИ, поскольку (тут цитата Антона Силуанова) «алюминиевая отрасль не получала сверхдоходы от ценовой конъюнктуры в последние годы». Мы бы уточнили – ПОКА не получала, так как считаем перспективы рынка алюминий сильными.

Второй бенефициар – это ММК (MAGN RX). Дело в том, что степень интеграции компании в железную руду и коксующийся уголь значительно меньше, чем у «Северстали», НЛМК или Evraz Group. Она составляет 20% и 40% соответственно. Следовательно, и от повышения НДПИ компания пострадает в меньшей степени. А вот если введут акциз на жидкую сталь… Впрочем, это уже совсем другая история.

Сегодня речь пойдёт о консервативном – еврооблигационном сертификате. Здесь – тихая гавань.

После распродаж на фондовых площадках в понедельник, вчера сертификат закрылся на уровне 115,81% (совсем недалеко от максимума на уровне 116,02%).

Рост сертификата с начала года составил 3,59% или 4,92% годовых в долларах США после уплаты всех комиссий. Это – вполне приемлемая доходность, учитывая уровень процентных ставок в 2021 году.

❗️Обращаю внимание: это чистая доходность для клиента, то есть уже за минусом комиссии за управление.

Если посмотреть на доходность сертификата за 2 года (завтра как раз сертификату исполняется ровно два года), можно легко посчитать: чистая доходность за 2 года составила 15,81% или почти 7,62% годовых в долларах США. Не так много таких консервативных инструментов, что дают подобную чистую доходность своим обладателям. Здесь мы вполне довольны.

Напомним, что сертификат – это подобие ETF, но с гораздо большей гибкостью в управлении. ETF всегда должен находиться в бумагах почти на 100%, и он используют сверхвысокую диверсификацию, как правило. Сертификат же использует направленные, локальные точечные идеи с высоким потенциалом и повышенной долей в портфеле, что зачастую позволяет показывать доходность выше, чем у ETF.

Посмотрим, что происходит с нашими сертификатами на фоне повышенной волатильности рынка.

«Экологический» сертификат сейчас находится на уровнях начала года. Весь рост 1 квартала 2021 г. нивелирован постепенным снижением акций отрасли во втором и третьем кварталах.

В то же время с 1 марта сертификат теряет в цене 27%. По сравнению с известным ETF на сектор HMMJ CN, который потерял за тот же период около 40%, – не так уж и плохо. Ограниченная аллокация на целевой актив позволила избежать нам такой серьезной просадки.

Сейчас мы увеличиваем в сертификате долю компаний-«экологов». Начали докупать на прошлой неделе и продолжаем это делать.

На мой взгляд, сейчас очень интересный момент для входа в данный инструмент.

С одной стороны, акции отрасли серьезно подешевели. С другой, одновременно с этим продолжала развиваться отрасль. Многие компании выходят в прибыль. Так что рибаунд неизбежен. Когда – точно не скажу. Но, думаю, что достаточно скоро.

По вопросам приобретения сертификатов – @bitkogans.

Акции перспективных компаний из сектора Канадских «экологов»

Многие считают золото защитным активом. Мол, когда рынки хмурятся, нужно бежать в золото и сидеть там. Это и так, и не так одновременно.

Во-первых, на рынке никогда не нужно бежать. Попасть под влияние толпы бывает иногда очень опасно.

Во-вторых, если и уходить в защитные активы, то не на всю «котлету». Ведь часто бывает, что рынок попадает-попадает, да и отрастет.

В-третьих, вовсе необязательно, что самая лучшая защитная гавань – это именно золото. Надежные суверенные и корпоративные облигации, неповоротливые акции пищевых гигантов, да и агрессивные «шортовые» ETN (SDS, TZA, VXX) здесь также могут быть уместны. Главное не перебарщивать с пропорциями.

Можно даже сказать, что побег в золото от беспокойства на рынке – это, в какой-то степени, пережиток прошлого. В прежние времена выход в кэш в период кризиса мог не обеспечивать безопасности, потому что могли разоряться банки, брокера. Физическое золото в надежном месте давало больше гарантий.

Сейчас таких рисков меньше, и золото скорее выступает как один из активов с определенными свойствами. Во время современных кризисов ликвидности падает все – и золото, и облигации, и самые надежные акции летят в тартарары несколько дней. Лишь вышеупомянутые агрессивные ETN взлетают в небеса. Правда, такие моменты на рынке – редкость.

Вчера на рынках было очень неспокойно.

Про настоящее падение говорить пока рано, но в целом ситуация напряженная.

Именно поэтому золото по цене ниже $1800 за унцию, по нашему мнению, в моменте может быть интересно. Ведь функция защиты от инфляционного обесценивания денег у золота остается. Она не теряет своей актуальности, даже когда за эмоциями от волнений на рынке видится более далекой и менее значимой.

В последние годы рыночные неприятности обычно приводили к послаблениям от регуляторов, которые подпитывали инфляционные ожидания. Сейчас это может вылиться в смещение риторики ФРС в сторону затягивания сворачивания стимулов на фоне роста неопределенности.

Вряд ли стоит ожидать, что Пауэлл и компания отреагируют на вчерашнее падение уже на текущем заседании, но исключать намеков на их обеспокоенность ситуацией нельзя. Если падение затянется, то отреагировать придется. А весь их инструментарий, по сути, сводится к одному простому и надежному методу – увеличить обороты печатного станка.

Часть денег традиционно может начать перетекать во фьючерсы на желтый металл, а также в акции золотодобытчиков. И вчерашние тенденции, когда рынки падают, а золото торгуется в небольшом плюсе, подтверждают этот тезис.

Воспользовавшись этим соображением, в конце прошлой недели мы увеличили позиции в таких компаниях, как «Полюс» (PLZL RX), «Полиметалл» (POLY RX) и Petropavlovsk (POGR RX) в портфеле «Российские активы» . Причем, первые два показывали снижение на протяжении почти 10 торговых сессий подряд.

Спекулятивный ход оправдал себя: к уровню покупки данные бумаги прибавляют +4%, +1% и +6% соответственно. Petropavlovsk, обладая высоким beta, показывает опережающий рост.

Не исключаем, что золото еще покажет себя на среднесрочном горизонте.

Друзья, возможности СПБ биржи для инвестирования в Китай на данный момент более чем скромные. Вам придется выбирать из плюс-минус 30 компаний. Большая часть этих компаний имеет повышенные регуляторные риски или же относится к секторам, продолжающим страдать из-за коронавирусных ограничений, или же просто перекуплены. Не говоря уже о риске делистинга, характерном для всех китайских бумаг, торгующихся на американских биржах.

Да, на безрыбье можно найти пару раков. Например, привлекательно смотрится Sinopec Shanghai Petrochemical (SHI US) из сектора нефтехимии. Но еще интереснее выглядит ее мама Sinopec (SNP US, 386 HK), приобрести которую на СПБ бирже возможности нет.

Так стоит ли себя ограничивать? Российский неквалифицированный инвестор может открыть счет у зарубежного брокера и получить доступ к Гонконгской фондовой бирже. Здесь представлено порядка 2500 эмитентов, среди которых можно найти интересные недооцененные истории вне регуляторных рисков.

❗️Десятки таких идей мы рассмотрели на вебинаре. Также прокомментировали наиболее популярные китайские бумаги, торгуемые на СПБ бирже. Желающие лучше разобраться в одном из наиболее перспективных фондовых рынков мира – вам сюда?

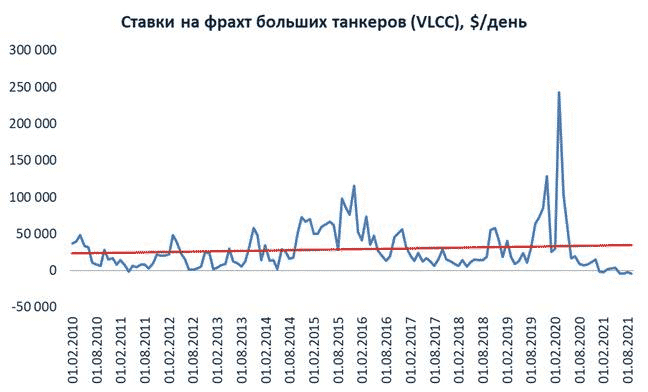

Глобальный рынок морских перевозок сегодня в неоднозначной ситуации. С одной стороны, цены фрахта сухогрузов и контейнеровозов находятся на многолетних максимумах, а другой сегмент – танкеры – вынужден мириться с депрессивным рынком транспортировки нефти и отрицательными ставками на фрахт.

Как так получается? Оператор танкеров сами платят за то, чтобы перевезти нефть? Попробуем разобраться и дадим топ-3 инвестиционных идеи в секторе в целом.

На рынке фрахта крупных танкеров типа VLCC (Very Large Crude Carrier дедвейтом 240–320 тыс. т) сегодня сложилась аномальная ситуация − ставки ушли в минус. По данным Clarksons Research сегодня они составляют порядка -$4 тыс. в день.

Во время пандемийного кризиса весной 2020 г. фрахт на танкеры взлетел в небеса и доходил до $180-200 тыс. в день. Нефть было выгоднее покупать по цене более длинных форвардных контрактов и даже по таким высоким фрахтовым ставкам хранить в танкерах до лучших времен. Но затем ситуация «повторилась с точностью до наоборот», и сегодня цены упали до минимумов на фоне снижения объемов перевозки нефти и переизбытка танкеров.

В чем же реальная причина отрицательных ставок на фрахт танкеров? Их две: 1) методология расчета средних ставок; 2) временный переизбыток мощностей для перевозки.

На первый взгляд, отрицательные ставки означают, что оператор судна заплатил за топливо для рейса больше, чем он получил от грузоотправителя за транспортировку. Тот же Bloomberg транслирует некую усредненную ставку, которая получается отрицательной. Тем временем, в реальности экономика может быть разной в каждом конкретном случае.

В условиях сегодняшнего рынка у танкерного оператора нет особых причин спешить назад, чтобы забрать следующий груз. И чем медленнее корабль возвращается, тем больше он экономит топлива и тем меньше тратит денег на его покупку для следующего рейса. Таким образом, операторы танкеров могут значительно экономить, правильно рассчитав стоимость топлива и скорость движения судна. А если на обратном пути получится захватить груз по еще более низкой ставке (не идти же пустым), то можно даже немного заработать. Таким образом, ставка фрахта получается ниже нуля, но оператор «добирает» за счет «прочих доходов». Создается эффект квази-отрицательных ставок. Другими словами, оператор транслирует в условный Bloomberg только ту ставку фрахта, которую получил при отправлении груза. В ней не учитывается экономия топлива и не учитывается возможный заработок на обратном пути.

И все же, даже с учетом того, что при определенном стечении обстоятельств оператор может заработать на том или ином рейсе, рынок по перевозкам наливных грузов сегодня очень слабый. Как мы уже говорили, это аномальная ситуация, а любые аномалии, как правило, рано или поздно заканчиваются. Скорее, даже, рано.

Не исключаем, что в среднесрочной перспективе (1-2 года) цены могут вернуться в диапазон $20-25 тыс. в день, что соответствует средневзвешенному уровню за 10 лет.

В сегменте сухогрузов и контейнеров, напротив, ставки фрахта находятся на исторических максимумах. Основная причина – рост цен на железную руду, сталь и уголь, а также на базовые металлы. Эта ситуация также выглядит из ряда вон выходящей, но, по нашему мнению, она может сохраниться в среднесрочной перспективе.

Спрос на сталь и такие металлы, как медь и алюминий, скорее всего, будет находиться на высоком уровне. Переход на «зеленую» энергию, крупные инфраструктурные проекты и некоторые другие факторы будут оказывать ценам поддержку. Если подобные условия сохранятся в ближайшие месяцы, то и цены на фрахт «балкеров», скорее всего, будут оставаться высокими.

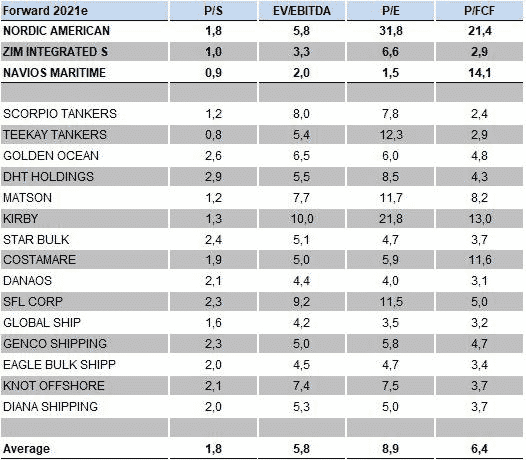

Кто выиграет от такой ситуации? Мы проанализировали ряд представителей сектора морских перевозок. В сегменте танкеров мы выделяем Nordic American Tankers (NAT), которая является одной из наиболее качественных компаний из числа танкерных перевозчиков: имеет высокую рентабельность и низкий долг. Это поможет пережить трудные времена. В сегменте сухогрузов и контейнеров нам нравятся ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Компании отличает сильная фундаментальная картина, а также существенная недооцененность по рыночным мультипликаторам.

❗️С полной версией настоящего обзора можно ознакомиться в по хэштэгу #sector. Кроме того, сегодня в мы опубликовали свежий обзор по рынку полупроводников и основным инвестидеям в данной отрасли.

Получил вчера огромное количество вопросов о перспективах платины.

Металлы платиновой группы продолжают разочаровывать, обновляя очередные годовые минимумы.

Их динамика резко контрастирует с динамикой промышленных металлов. Платина упала во вторник до $940 за унцию, а палладий провалился ниже $2000.

Поводом для очередной распродажи стала публикация на прошлой неделе квартального обзора от World Platinum Council. WPC официально констатировал, что вместо дефицита платины в 158 тыс. унций в этом году будет профицит в 190 тыс. унций.

Виноват в этом дефицит чипов, который больно ударил по производственным планам автопроизводителей и продажам новых машин. Как известно, автокатализаторы для дизельных двигателей – это основной сегмент промышленного использования платины. И бензиновых, соответственно, для палладия.

На самом деле, это двойной удар по ценам. Во-первых, непосредственно от сокращения потребления, и во-вторых, от снижения инвестиционного интереса. В начале года он был весьма высок благодаря оптимизму в отношении продаж автомобилей после пандемии.

Значит ли это, что все пропало, и от платины надо избавляться?

Однозначно нет.

Скорее, имеет смысл постепенно наращивать позицию по возможности. Безусловно, рынок слаб и может просесть еще ниже. И для палладия, более 90% которого потребляется именно в автокатализаторах, текущий кризис представляет действительно большую проблему.

В платине же потребление более диверсифицировано – от стекла до химии, электроники и медицины. Все вместе сопоставимо с катализаторами и довольно быстро растет. В самих катализаторах медленно, но верно идет процесс замены палладия платиной.

Ювелирка и инвестиционный спрос на платину традиционно велики, особенно когда дисконт к золоту так велик. Все это удержит цены от «полного коллапса», и это тот случай, когда можно относительно уверенно сказать, что дно не так далеко.

Если не считать шока прошлой весны, то даже в самые «темные» 2018-19 годы платина падала лишь к $800 за унцию. Там цены однозначно найдут мощную поддержку, но более вероятно, что это случится еще раньше с учетом «переоценки» всех товаров после пандемии.

В будущем же, помимо нормализации ситуации с чипами, рано или поздно возможен рост спроса со стороны водородных ячеек и электролиза для получения самого водорода. И другие поводы наверняка будут. Тогда вернется мощный инвестиционный интерес, и цены могут вырасти на десятки или даже на сотни процентов.

Когда это случится, сейчас сказать сложно, но на долгие годы стагнация в платине вряд ли затянется. А вот про палладий этого с уверенностью сказать нельзя. Тут нужен «быстрый» позитив от автомобилестроителей. А это будет позитив и для платины.

Крупнейшие платиновые компании, такие как Anglo American Platinum и Impala Platinum торгуются в Южной Африке, и купить их акции непросто. Впрочем, у них есть ADR, но не слишком живые. Поэтому, в случае платины, более интересным вариантом может быть ETF, такой как Aberdeen Standard Physical Platinum Shares ETF (PPLT) или непосредственно фьючерсы.

Что касается меня… Продолжаю держать контракты на платину.

Убежден, что очень скоро ситуация кардинально изменится.

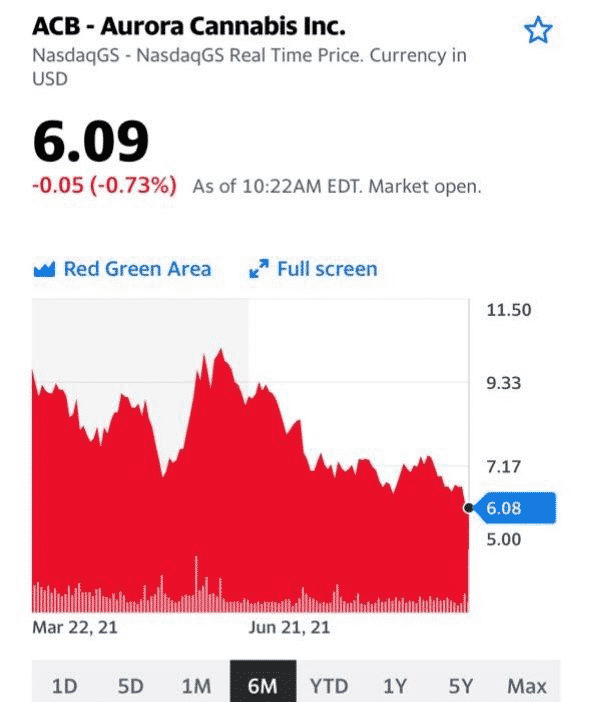

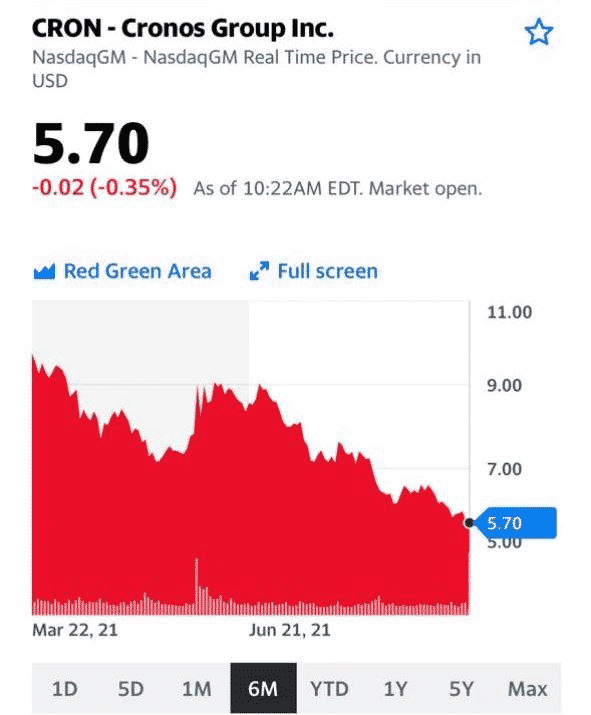

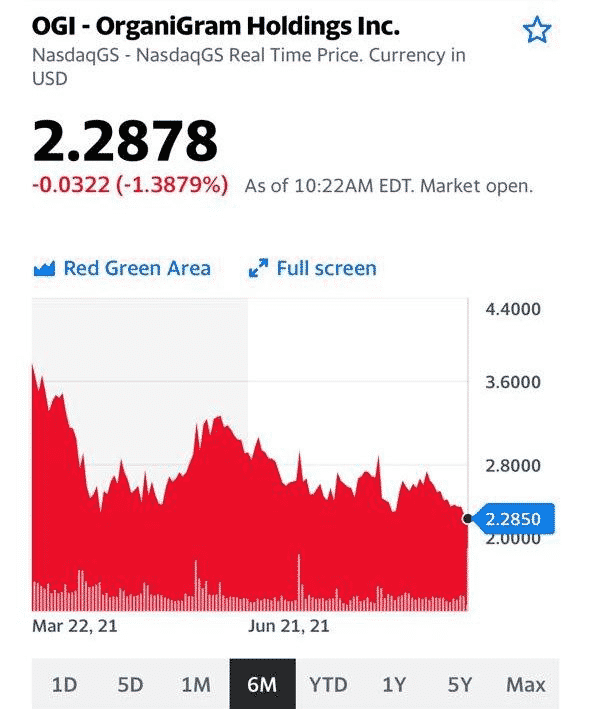

Давно мы не обсуждали зеленый сектор «эко-релаксации» в США и Канаде.

Причина проста – там было мало чего интересного. Затишье продолжается, а цены медленно, но неуклонно сползают вниз…

Хотя не обошлось и без крупных корпоративных событий. Так, один из наиболее значительных игроков на рынке, Tilray (TLRY US) поглотил достаточно крупную компанию Aphria (APHA US). И тем не менее, за последние полгода компания потеряла почти 60% стоимости. А ведь ее последняя отчетность преподнесла большой сюрприз.

Понесли потери и другие компании сектора:

Canopy Growth Corporation (CGC US) -57%,

Aurora Cannabis (ACB US) -40%.

И так далее… Однако все в этом мире временно, и негатив – тоже. Последние отчеты компаний отрасли это подтверждают.

Никуда не ушли и перспективы полной легализации в США. Скорее, они несколько подвинулись по срокам. Демократам сейчас необходимо как можно быстрее запускать свой инфраструктурный план. А обещанную легализацию (тем более, что противников у темы очень много), видимо, решили сдвинуть на полгода-год.

В нашем эко-сертификате доля акций из-за снижения цен достигла 40%. В этом преимущество активно управляемого сертификата по сравнению с пассивным ETF, который должен все время держать почти 100% в целевом активе. Мы находились менее чем на 60% в акциях и на значительную долю от портфеля в сертификате – в бондах. Таким образом, снижение стоимости портфеля оказалось гораздо более скромным по сравнению с ETF. Известный ETF на сектор (HHMG CN) потерял 42% стоимости за полгода, начиная с середины марта. Цена сертификата снизилась за тот же период всего на 20%.

Полагаем, что долю акций можно постепенно начать увеличивать до 50-60%. Текущие ценовые уровни вполне это позволяют, а вероятность хороших новостей и окончания затишья, тем временем, возрастает.

Вчера потихоньку докупали ряд позиций. Вероятно, в ближайшее время продолжим данный экзерсис.

Мы не раз и не два рассказывали в канале о секторе кибербезопасности. Подчеркивали его важность и перспективность в текущих условиях, когда после наиболее жесткой фазы пандемии мир еще больше погрузился в «диджитализацию», а, следовательно, стал еще больше нуждаться в защите от хакерских атак.

Когда мы говорим мир, мы подразумеваем практически все сферы технологий: онлайн-платежи и финансовые системы, облачные хранилища и базы данных, интернет вещей и развлекательные сервисы… Перечислять можно очень долго.

Мир нуждается в качественной защите, а мы с вами, простые инвесторы, – в профессиональной отраслевой экспертизе того, какие компании в секторе кибербезопасности наиболее привлекательны, интересны, перспективны, неординарны.

В мы инвестировали в данный сектор, и не без успеха. Более того, к примеру, инвестиционная идея с компанией FireEye (FEYE US) принесла абсолютную доходность на уровне +70% меньше, чем за месяц. В числе идей были также такие компании, как NortonLifeLock (NLOK US) и Check Point (CHKP US).

Вместе с тем, мы анализируем рынок с позиции инвестора: применяем фундаментальный анализ, сравниваем компании, оцениваем долг, денежные потоки, прогнозы и так далее. С другой стороны, важен также взгляд изнутри. То есть аналитика сектора самими его представителями. По нашему мнению, это очень интересная задача, которая позволит несколько по-новому, с другого ракурса взглянуть на сектор и оценить его перспективы.

Нам попались на глаза пара публикаций по теме как раз от непосредственного представителя сектора кибербезопасности – компании Positive Technologies. Как мы поняли, ребята начали некий цикл публикаций, посвященный той тематике, в которой они сами – большие профи. Вот, к примеру, интересный текст по Palo Alto (PANW US ().

Эта история попала к нам в выборку, но «не дошла» до включения в портфель. Мы выбрали уже упомянутые FireEye, NortonLifeLock и Check Point. А, может быть, еще не поздно включить туда и

?

Альтернативный взгляд всегда нужен, часто именно он помогает принять правильное инвестиционное решение. Мы будем следить за этим циклом от Positive Technologies, предлагаем делать это вместе с нами.

В среду стало известно, что двухпартийная группа из 13 членов Конгресса США направила в Пентагон письмо в поддержку предложения Lockheed Martin (LMT) о приобретении производителя ракетных двигателей Aerojet Rocketdyne (AJRD).

Поддержка законодателей поможет Lockheed закрыть одну из ключевых для себя сделок за последнее время. Подписавшие открытое письмо политики утверждают, что такая покупка создаст конкуренцию среди поставщиков двигателей. В пример приводится история 2018 года, когда другое крупное военное предприятие – Northrop Grumman (NOC) – приобрело производителя ракетных двигателей Orbital ATK.

Lockheed объявила о соглашении о покупке Aerojet стоимостью $4,4 млрд в конце прошлого года. Но тогда многие выступили против того, чтобы ключевой оборонный подрядчик становился полноправным владельцем главного производителя ракетной отрасли в США. В настоящий момент Федеральная торговая комиссия и Министерство юстиции изучают оборонное слияние и могут принять меры для блокирования сделки, если определят, что объединение компаний существенно снижает конкуренцию или создает монополию. Последнее слово – за Пентагоном. Открытое письмо политиков должно помочь Lockheed Martin обосновать сделку.

Продолжаем говорить о том, что рынок американских оборонных предприятий обладает потенциалом. Взять все тот же Lockheed Martin: компания показала хорошую отчетность за второй квартал нынешнего года. Чистые продажи составили $17 млрд в сравнении с $16,2 млрд во втором квартале годом ранее. Чистая прибыль во втором квартале 2021 года – $1,8 млрд, или $6,52 на акцию, по сравнению с $1,6 млрд, или $5,79 на акцию во втором квартале 2020 года.

Мультипликаторы – вполне комфортные по нынешним временам. P/E 13,6 P/S 1,4 EV/EBITDA 8,9 Debt/EBITDA 1

Несмотря на статус главного оборонного предприятия страны, Lockheed Martin все еще не переоценен на рынке. Долговая нагрузка минимальна и который год снижается. Возможная покупка Aerojet Rocketdyne даст сильный толчок к развитию и в космической сфере.

Кстати, не забываем: на очереди и возможная покупка Kratos (KTOS). Тоже крайне любопытная тема.

Попытки центрального планирования в экономике, как мы знаем, часто ведут к дисбалансам и дефицитам. Особенно, если политические цели противоречивые. Возьмем, к примеру, Китай. Важность экономического роста всем очевидна, но в то же время Партия ставит амбициозные цели по сокращению вредных выбросов.

Руководители на местах достигают этих целей, как могут. Самый простой и очевидный способ – это сокращение энергоемкого производства, которое ведет к меньшему потреблению электроэнергии и, соответственно, сжиганию угля. При этом одним из первых под нож идут производственные планы по алюминию, на производство которого нужно очень много электроэнергии.

Провинции одна за другой объявляют о желании сократить производство. Вслед за автономным регионом Синьцзян на этой неделе аналогичные планы озвучили в провинции Гуанси. К данной информации следует отнестись серьезно, потому что это один крупнейших производителей алюминия в Поднебесной. Неудивительно, что цены, которые и так росли уже 7 дней подряд, отреагировали взлетом к 10-летнему максимуму, достигнув $2 726 за тонну.

Даже если в ближайшие дни цены скорректируются по техническим причинам, в дальнейшем рост, вероятно, продолжится. Здесь будет играть роль еще одна цель Китая, которая совпадает с глобальным трендом, а именно переходом к «зеленой» энергетике. Спрос на такие металлы, как алюминий, медь или никель будет расти, и сокращение производства (естественно!) будет вести к дефициту и росту цен.

Кто является бенефициаром ситуации? Естественно, первая компания, которая приходит в голову – это РУСАЛ (RUAL RX).

Триггеры: 1️⃣ Сильные перспективы цен на алюминий. Bloomberg прогнозирует рост цен на алюминий в 2022 г. в среднем на 5%. 2️⃣ Компания показала отличные результаты за 1 полугодие 2021 г.: EBITDA выросла в 6 раз и составила $1,3 млрд, а маржа EBITDA составила 24% против 6% годом ранее. 3️⃣ Чистый финансовый долг снизился на 26% до $4,1 млрд, а его отношение к EBITDA на фоне существенного роста последней составляет порядка 2х (к концу года ожидается снижение до 1,6х). 4️⃣ На сегодняшний день финансовые активы РУСАЛа, включая денежные средства на балансе и долю в «Норникеле», составляют около $17,6 млрд. Это примерно на 68% выше текущей капитализации, что само по себе является потенциалом роста. 5️⃣ Экспортные пошлины могут быть снижены после обращения РУСАЛа в Правительство. Вероятность небольшая, но шансы есть.

Риски, конечно, есть. Во-первых, это акционерное соглашение с «Норникелем», действие которого заканчивается 1 января 2023 г. С одной стороны, время еще есть, но с другой – это фактор неопределенности в контексте дивидендов ГМК, акционеры которого не раз намекали, что хотят изменить механизм формирования выплат. Это может быть невыгодным для РУСАЛа. Во-вторых, это все те же экспортные пошлины. Сценарий, при котором Правительство не станет их отменять или снижать, также вполне вероятен. В этом случае РУСАЛ может потерять до 20-25% полугодовой EBITDA. В-третьих, вариант, при котором цены на алюминий начнут в какой-то момент корректироваться, также не исключен.

Тем не менее, мы полагаем, что сегодня акции РУСАЛа – наилучшая ставка на рост стоимости алюминия. По форвардному мультипликатору Р/Е компания торгуется на уровне 3,7х, что соответствует дисконту порядка 250% относительно мировых аналогов.

Один из лидеров рынка «экологических товаров» – канадская компания Tilray – по законам США пока не может напрямую владеть бизнесом в Штатах. Но они решили действовать хитрее, и раз не пускают в дверь, идти в окно. Компания купила конвертируемые облигации MedMen Enterprises, американского производителя каннабиса; сумма сделки составила $166 млн.

Зачем это нужно Tilray? Основная задача, понятное дело, это экспансия на американский рынок. В США хватает своих производителей, и канадской компании, даже после легализации на федеральном уровне, занять место под солнцем будет непросто. Но, владея местным активом , эту задачу решать проще.

Почему именно конвертируемые бонды, а не акции? Полагаем, что, учитывая риски MedMen, это сделано «на всякий пожарный». Компания испытывает финансовые проблемы, а также ведет судебные разбирательства. Поэтому с точки зрения входа в капитал здесь и сейчас для Tilray это большие риски. Однако, конвертируемые бонды – отличный компромиссный вариант, так как в случае «лигалайза» в США облигации можно будет конвертировать в акции и «автоматом» стать участником местного рынка.

Считаем эту сделку Tilray стратегически верным шагом, наравне с решением об объединении с Aphria. На этом сообщении акции Tilray растут на 6.55% на пре-маркете.

Для инвесторов на фондовом рынке сложилась достаточно забавная ситуация. С одной стороны, есть понимание: рынки дороги, скоро программа QE начнет подходить своему логическому завершению, и рынки неминуемо на это отреагируют. Вопрос не в том, будет это или нет. Скорее, КОГДА именно это произойдет. Это значит, нужно быть максимально осторожным и переходить в более консервативные инструменты.

В чем основная проблема большинства консервативных инструментов? Инфляция. В случае раскручивания маховика инфляции, fixed income вроде бы не самое лучшее решение. С другой стороны, рынкам пока, похоже, наплевать на все эти предостережения. Падать рынки упорно не хотят. Периодически то одна, то другая бумага имеют невероятную наглость расти – и как! Например, на нашем рынке за прошлую неделю несколько бумаг показали очень хороший рост. Пропускать такие возможности – преступление.

Что делать? Есть ли разумный баланс между страхом и жадностью? Между желанием не сильно рисковать и одновременно постараться неплохо заработать? И при этом не сильно зависеть от конъюнктуры на фондовом рынке.

На мой взгляд, такой инструмент есть. Впрочем, будем откровенны – и он не идеален, ибо ничто не идеально в нашем мире. Инструмент этот – REIT.

Не так давно писал про выход первого российского REIT ПНК-Рентал на Мосбиржу (тикер ЗПИФ ПНК). Говорил том, что у ребят получается давать хорошую доходность: в предыдущие 4 квартала арендная плата обеспечивала 11,5% годовых. После выхода на биржу рынок откорректировал цену пая, исходя из доходности на уровне 10-10,7%. То есть после выхода на биржу бумага немного выросла.

В начале года первый объект фонда был продан внешнему инвестору, и полученный апсайд, в совокупности с арендным потоком, дал 20,05% годовых. Для фонда недвижимости выглядит более чем достойно.

То есть получается занятная штука. Неплохой апсайд при достаточно незначительном (в условиях дальнейшего роста инфляционных ожиданий) даунсайде сегодня.

Не возьмусь утверждать, что продажа следующих объектов будет давать такую же дополнительную доходность, но вот новый факт: по этому же принципу продан еще один объект внешнему инвестору. Информация – на , раздел Объекты для PNK rental. Здание в Бекасово Московской области было куплено за 783 756 270 ₽ (без НДС) в декабре 2020 года, а продано за 812 577 678 ₽ (без НДС) в августе 2021 года. Средства от продажи зданий идут на покупку новых объектов недвижимости в фонд. СЧА и стоимость пая растут. Скорее всего, рынок оценит этот факт и паи, торгующиеся на Мосбирже, немного переоценятся в плюс.

В какой ситуации у данного инструмента возникает риск?

1. Если начнутся сильные раздачи на рынке. Когда что-то падает в пол, то островки спокойствия… штука чисто гипотетическая. 2. Если начнётся сильная девальвация рубля. Подчёркиваю: сильная. То есть рубль достаточно быстро упадет процентов на 10 и более. Пока как-то не слишком верится. 3. Если начнет рушиться рынок складской недвижимости. Например, начнется серьезный кризис, который ударит по всему, в том числе по ритейлу и, соответственно, по складам. Пока такой риск можно оценить как не слишком серьёзный. 4. Если ЦБ очень резко повысит процентную ставку ещё. Честно говоря, и это вряд ли. Уже подняли. Если и дальше будут поднимать то, очевидно, крайне незначительно. По данному инструменту это явно не ударит, так как договора с арендаторами все индексируются.

Вывод: полагаю, в данном инструменте мы имеем относительно разумное сочетание просчитываемого риска и весьма привлекательной доходности. Далее – думайте сами.

Сезон отчетности продолжается, и на очереди крупнейшая мировая нефтяная компания.

Saudi Aramco (2222.SR) сообщила в воскресенье о почти четырехкратном росте чистой прибыли во 2 квартале, чему способствовали более высокие цены на нефть и восстановление спроса на нефть.

Чистая прибыль Aramco выросла до 95,47 млрд риалов ($25,46 млрд долларов) за квартал, закончившийся 30 июня, с 24,62 млрд риалов ($6,6 млрд) годом ранее. В процентном соотношении рост составил внушительные 288%. Aramco также объявила о выплате дивидендов в размере $18,8 млрд во 2 квартале в соответствии со своим целевым показателем, которые будут выплачены в 3 квартале.

По мнению исполнительного директора Aramco Амина Насера, спрос на нефть достигнет 99 млн баррелей в день к концу этого года и 100 млн баррелей в следующем году. Сильный спрос позволил компании на прошлой неделе поднять премию к цене своей нефти относительно регионального бенчмарка для своих азиатских клиентов до $3, что уже соответствует предпандемийному уровню. Свободный денежный поток при этом составил $22,6 млрд во 2 квартале и $40,9 млрд в первой половине 2021 г. по сравнению с $6,1 млрд и $21,1 млрд соответственно за те же периоды в 2020 г. Такой показатель уже сейчас превышает все квартальные дивидендные выплаты, а это значит, что компания может повысить выплаты акционерам. Компания также запланировала крупные инвестиции в переработку нефти в химикаты и водород.

Хорошую статистику продемонстрировали, кстати, и другие крупные игроки. Exxon Mobil (XOM) в прошлом месяце сообщила, что ее чистая прибыль во втором квартале составила $4,69 млрд, тогда как год назад убыток составил $1,08 млрд. Royal Dutch Shell (RDS-A) отчиталась о самой высокой квартальной прибыли более чем за два года. Скорректированная прибыль составила $5,53 млрд по сравнению с прибылью в $638 млн годом ранее.

Пройдемся по их мультипликаторам:

Saudi Aramco P/E 25,8 P/S 7 EV/EBITDA 16 Debt/EBITDA 1,15

Вывод? 2020 год был непростым для мировой нефтяной индустрии, но уже сейчас цены на марку Brent торгуются в районе 70$. Мультипликаторы показывают, что пространство для роста присутствует. Восстановление мировой экономики подстегивает и рост цен на нефть.

Вероятно, сейчас неплохой момент, чтобы включить акции нефтяных компаний в свой инвест портфель.